Taille et part du marché immobilier en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

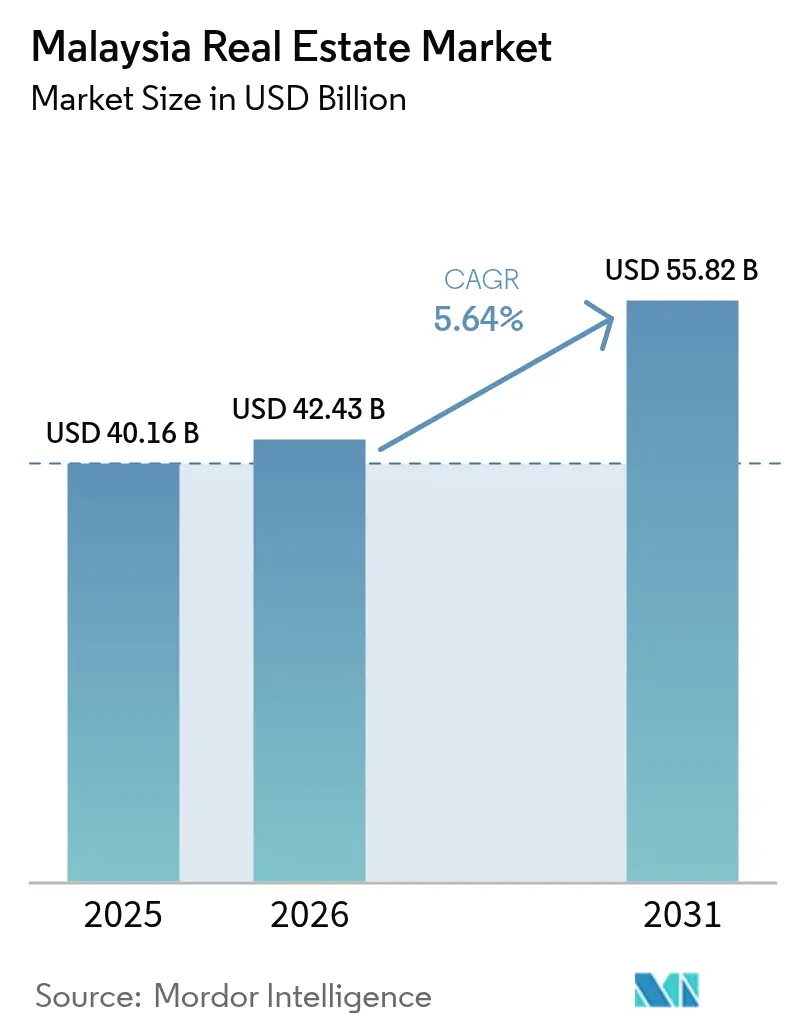

| Taille du marché de l'année de base (2025) | 40.16 Milliards de dollars |

| Taille du Marché (2026) | 42.43 Milliards de dollars |

| Taille du Marché (2031) | 55.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier en Malaisie par Mordor Intelligence

La taille du marché immobilier en Malaisie était évaluée à 40,16 milliards USD en 2025 et devrait progresser de 42,43 milliards USD en 2026 pour atteindre 55,82 milliards USD d'ici 2031, à un TCAC de 5,64 % durant la période de prévision (2026-2031). Les dépenses publiques soutenues consacrées aux infrastructures ferroviaires, routières et portuaires réorientent la demande résidentielle et commerciale vers de nouveaux corridors désenclavés. Les dépenses d'investissement dans le secteur des semi-conducteurs, menées par une usine Intel d'une valeur de 7 milliards USD, se traduisent par une absorption régulière des parcs industriels et des hubs logistiques à hautes spécifications. Le sentiment résidentiel montre des signes de reprise après l'atonie de l'ère pandémique, soutenu par des incitations politiques en faveur des primo-accédants et par le glissement continu vers des maisons individuelles plus spacieuses. Parallèlement, les investissements directs étrangers dans les centres de données d'intelligence artificielle et les projets d'énergie renouvelable élargissent la demande d'actifs commerciaux. Les promoteurs disposant de réserves foncières anticipées à proximité des nœuds de transit, des arrière-pays portuaires et des portes d'entrée transfrontalières sont les mieux positionnés pour tirer parti de la prochaine vague de croissance du marché immobilier en Malaisie.

Principaux enseignements du rapport

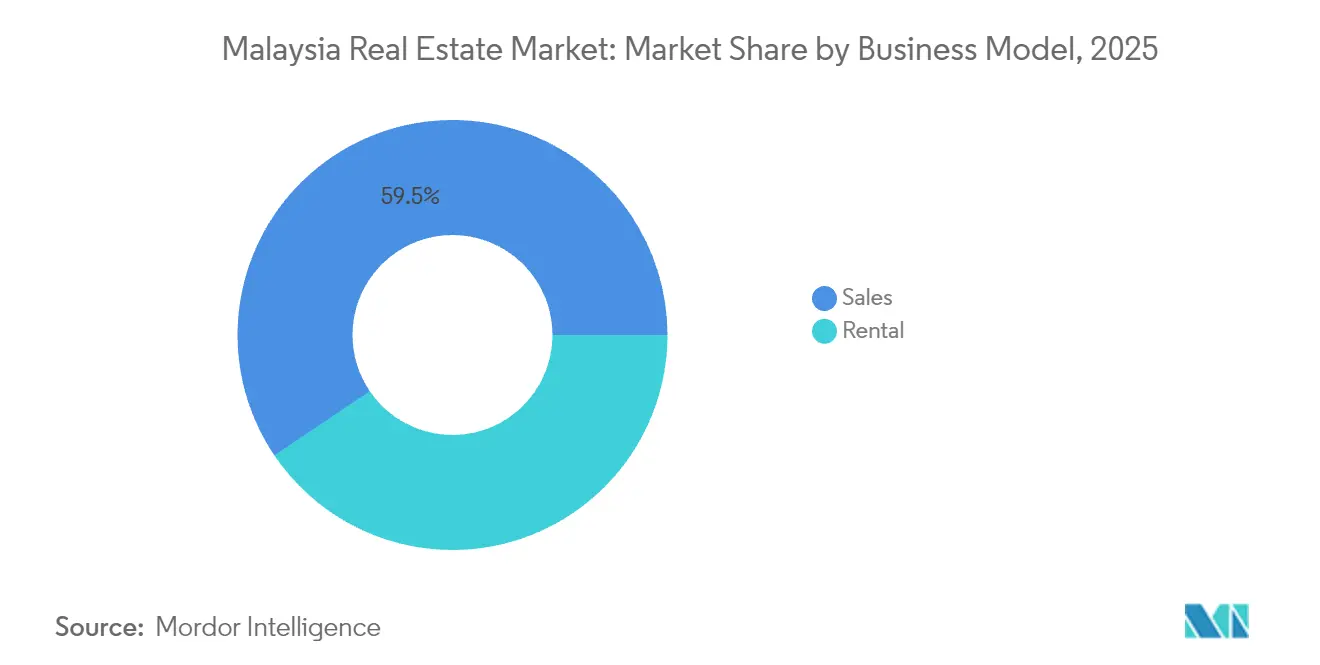

- Par modèle d'affaires, les biens en vente détenaient 59,45 % de la part du marché immobilier en Malaisie en 2025 ; les actifs locatifs devraient progresser à un TCAC de 6,32 % jusqu'en 2031.

- Par type de bien, le résidentiel dominait avec une part de 61,35 % en 2025, tandis que le parc commercial devrait croître à un TCAC de 6,47 % jusqu'en 2031.

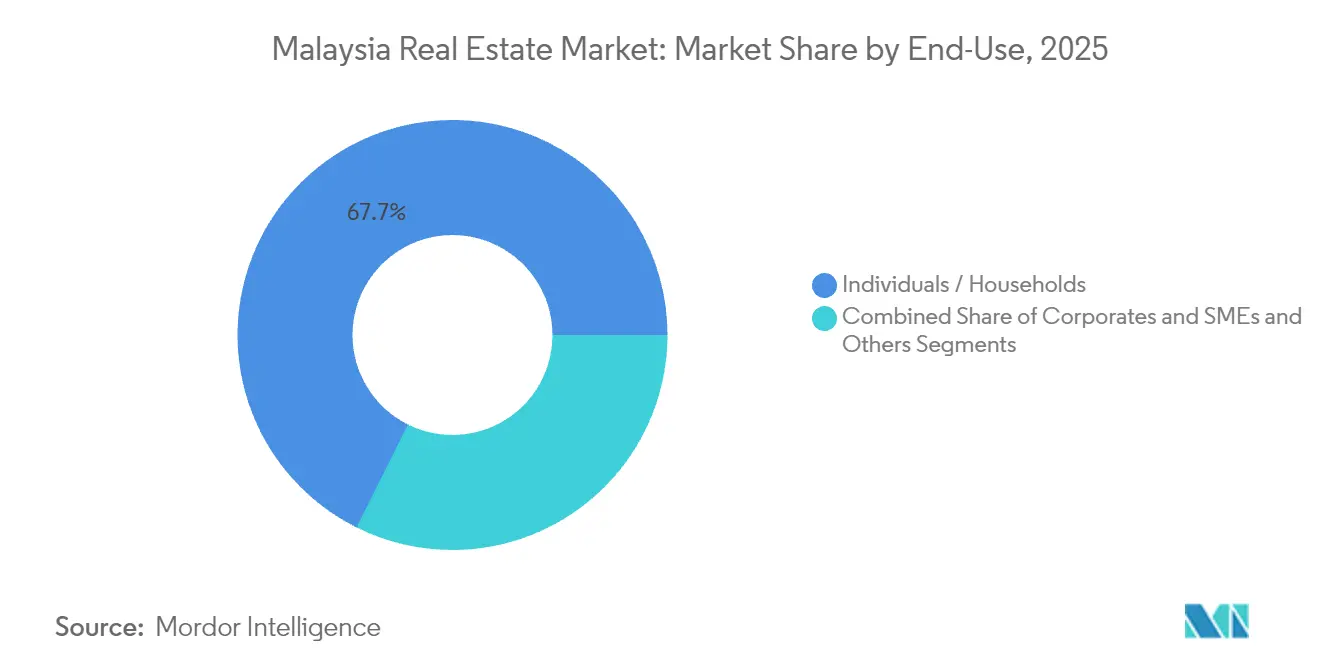

- Par utilisateur final, les ménages particuliers représentaient 67,65 % de la demande en 2025 ; les utilisateurs d'entreprises et de PME affichent le TCAC prévisionnel le plus élevé, à 6,62 %, jusqu'en 2031.

- Par villes clés, Kuala Lumpur captait 44,90 % de la part des revenus en 2025, tandis que Johor Bahru progresse à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements dans les infrastructures (MRT/LRT, autoroutes, liaisons transfrontalières) | +1.5% | Vallée du Klang, corridor Johor-Singapour | Long terme (≥ 4 ans) |

| Croissance urbaine dans la vallée du Klang, Penang, Johor | +1.2% | Vallée du Klang, Penang, Johor Bahru | Moyen terme (2-4 ans) |

| Expansion industrielle et logistique (électronique et électricité, délocalisation à proximité) | +1.0% | Selangor, Penang, Johor | Moyen terme (2-4 ans) |

| Avenues de propriété étrangère et marché des REIT | +0.8% | National, focus sur KL et Johor | Court terme (≤ 2 ans) |

| Projets durables, axés sur le transit et intelligents | +0.7% | Principaux centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les investissements dans les infrastructures ouvrent de nouveaux corridors immobiliers

Le développement des infrastructures entraîne des changements significatifs sur le marché immobilier en Malaisie. Avec un budget de 11,16 milliards USD, la ligne circulaire MRT3 est appelée à ajouter 51 kilomètres et 31 stations, établissant un itinéraire orbital autour de Kuala Lumpur. Parallèlement à cette expansion ferroviaire, Westports investit 8,8 milliards USD pour porter la capacité du Port Klang à 27 millions d'EVP, suscitant une forte demande d'entrepôts le long du corridor logistique du Klang. Par ailleurs, l'autoroute Pan Borneo et la liaison ferroviaire de la côte est renforcent la connectivité selon l'axe est-ouest, en atteignant les États secondaires. Cela a conduit à des acquisitions proactives de réserves foncières, anticipant une hausse des valorisations. Les promoteurs, saisissant l'opportunité, planifient stratégiquement des lancements de quartiers résidentiels à proximité des échangeurs prévus d'ouvrir à partir de 2027. Cette accessibilité nouvelle devrait stimuler l'appréciation du capital sur le marché immobilier en Malaisie, en particulier dans les banlieues qui gagnent désormais en importance.

La croissance urbaine dans la vallée du Klang, à Penang et à Johor soutient la demande résidentielle

L'urbanisation entraîne des changements significatifs sur le marché immobilier en Malaisie, notamment dans la vallée du Klang, à Penang et à Johor. À mesure que l'urbanisation s'intensifie, les activités économiques s'alignent de plus en plus sur les corridors de transport en commun dans la vallée du Klang, à Penang et à Johor. La ligne MRT2, reliant les quartiers satellites aux principales zones d'emploi de Kuala Lumpur, a notamment rehaussé les valeurs immobilières à Bandar Sri Damansara et à Kepong grâce à une réduction des temps de trajet. À Penang, le quartier de Batu Kawan a introduit 704 logements individuels au prix unitaire de 209 000 USD, capitalisant sur l'afflux de nouvelles usines de semi-conducteurs. Le paysage de Johor est façonné par la Zone économique spéciale Johor-Singapour, avec des projets comme le Bukit Chagar d'une valeur de 582 millions USD, conçu pour les navetteurs transfrontaliers. Cette tendance souligne une préférence croissante pour les développements qui intègrent harmonieusement des composantes résidentielles, commerciales et logistiques. Les agents immobiliers soulignent que les biens situés dans un rayon de 500 mètres des stations de transit peuvent afficher des primes de revente allant jusqu'à 30 %. Ces tendances indiquent un virage prononcé vers le logement orienté vers le transit comme principal axe d'investissement sur le marché immobilier en Malaisie[1]Y. Tan, "Bandar Sri Damansara Prices Lifted by MRT2", edgemalaysia.com.

L'expansion industrielle et logistique soutient l'absorption foncière

Les secteurs industriel et logistique en Malaisie connaissent une croissance significative, portée par des investissements substantiels et le soutien des politiques publiques. En 2024, la Malaisie a approuvé de nouveaux investissements totalisant 56,6 milliards USD. Le secteur de l'électronique et de l'électricité a attiré 10,4 milliards USD, renforçant la position de la Malaisie en tant que sixième plus grand exportateur mondial de semi-conducteurs. L'usine d'assemblage Intel d'une valeur de 7 milliards USD à Penang et le nouveau pôle annoncé par GlobalFoundries stimulent l'activité de pré-location pour des usines à hautes spécifications conçues pour des opérations en salle blanche. Knight Frank fait état d'une demande soutenue pour des unités de 20 000 à 50 000 pieds carrés à Selangor et à Johor, alors que les fournisseurs diversifient leurs activités hors de Chine. Par ailleurs, l'investissement de 6 millions USD de CapitaLand Malaysia Trust dans le Nusajaya Tech Park, entièrement loué à des locataires des secteurs de l'optique et du médical, témoigne de l'intérêt institutionnel pour des rendements industriels stables. Le nouveau Plan directeur industriel 2030, qui met l'accent sur la fabrication avancée, fournit un cadre politique solide soutenant le marché immobilier en Malaisie.

Les avenues d'investissement étranger renforcent la participation au marché

Le programme révisé Malaysia My Second Home propose désormais trois niveaux - Argent, Or et Platine - liés à des exigences de dépôt et à des minimums d'achat immobilier allant de 133 000 USD à 444 000 USD. Il a obtenu 1 902 approbations en 2024, soutenant l'absorption des immeubles de grande hauteur à Kuala Lumpur et dans la zone côtière de Penang. Les titulaires de visa peuvent retirer 50 % de leurs dépôts pour des achats immobiliers après un an, orientant les capitaux directement vers des ventes finalisées. Par ailleurs, les engagements de Microsoft à hauteur de 2,2 milliards USD et de Google à hauteur de 2 milliards USD pour des centres de données ont stimulé l'agrégation de sites pour des campus hyperscale à proximité des itinéraires de fibre optique à Johor et à Selangor. L'effet combiné se traduit par une participation étrangère plus profonde dans les segments résidentiel et commercial spécialisé du marché immobilier en Malaisie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Suroffre et stocks invendus dans les sous-marchés des immeubles de grande hauteur | -1.1% | Clusters d'immeubles de grande hauteur à Kuala Lumpur et Selangor | Court terme (≤ 2 ans) |

| Contraintes de revenu des ménages et octroi de crédits sélectif | -0.8% | À l'échelle nationale, primo-accédants | Moyen terme (2-4 ans) |

| Évolutions politiques créant une incertitude pour les investisseurs | -0.6% | National, segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les défis de suroffre dans les segments d'immeubles de grande hauteur

Le segment des immeubles de grande hauteur sur le marché immobilier en Malaisie est aux prises avec d'importants problèmes de suroffre. Au troisième trimestre 2023, les stocks invendus sur le marché immobilier en Malaisie s'élevaient à 25 311 unités, évaluées à 3,87 milliards USD. À noter que Kuala Lumpur représentait 3 111 unités, soit 19,07 % du total des logements invendus. Le problème découle d'une inadéquation des prix : les promoteurs se sont principalement concentrés sur des unités tarifées au-dessus de 111 000 USD, tandis que la demande effective se concentre dans la tranche de 67 000 à 111 000 USD. Aggravant le problème, les banques ont restreint le financement final pour les projets spéculatifs, entraînant un ralentissement des ventes et une hausse des dépenses de commercialisation. En réponse à l'évolution des préférences post-pandémie, certaines entreprises reviennent aux formats de logements individuels, lançant 3 127 unités au premier trimestre 2024. Cependant, jusqu'à ce que le taux de liquidation s'améliore, la suroffre devrait continuer à peser sur les plus-values en capital sur le marché immobilier en Malaisie.

Les contraintes de revenu des ménages modèrent l'absorption

Le marché immobilier malaisien est confronté à des défis découlant de facteurs économiques et financiers. La dette des ménages s'établit à 81,9 % du PIB, limitant l'accessibilité financière dans les grandes villes. La banque centrale, souhaitant alléger la pression de remboursement, a maintenu ses taux directeurs à 3,0 %. Cependant, les prêteurs font preuve de prudence, ce qui entraîne une baisse des taux d'approbation de prêts en dessous des niveaux pré-COVID. Le budget 2025 a mis de côté des garanties pour 20 000 prêts hypothécaires, mais dans la vallée du Klang et à Penang, la croissance des salaires est à la traîne par rapport à l'inflation des actifs. Maybank fait état d'une croissance de 10,4 % de son portefeuille hypothécaire, et les approbations numériques via Home2u indiquent une demande latente. Pourtant, de nombreux acheteurs se trouvent à étirer leurs ratios de service de la dette juste pour sécuriser des biens. Sur le marché immobilier malaisien, le pouvoir d'achat est appelé à rester en deçà de l'appréciation des prix à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par modèle d'affaires : dynamisme locatif au sein d'une dominance des ventes

Les biens en vente contrôlaient 59,45 % du marché immobilier en Malaisie en 2025, reflétant l'ethos national de propriété immobilière. Le volume des transactions a atteint 311 211 unités pour une valeur de 36,21 milliards USD cette année-là, confirmant l'ampleur du segment. Soutenus par des prêts hypothécaires à taux fixe et des exonérations de droits de timbre pour les primo-accédants, les lancements en primaire continuent d'enregistrer des réservations solides. Des promoteurs tels que Sime Darby Property ont vendu plus de 2 700 unités d'une valeur de 578 millions USD depuis 2023 grâce à des systèmes de réservation numérique.

Le parc locatif, bien que plus modeste, affiche un TCAC de 6,32 % jusqu'en 2031, la progression la plus rapide sur le marché immobilier en Malaisie. Les jeunes professionnels privilégient la flexibilité et se regroupent autour des stations MRT et LRT, où les appartements connectés aux transports en commun permettent de vivre sans voiture. Les opérateurs de coworking situés dans ces nœuds estiment que la réduction des temps de trajet permet aux locataires d'économiser 7 000 heures annuellement. La proximité de Johor avec Singapour stimule davantage les rendements locatifs, avec des appartements avec services tels que Gen Rise (valeur brute de développement de 125 millions USD) destinés aux travailleurs transfrontaliers qui connaissent un succès de pré-location.

Par type de bien : ampleur du résidentiel, essor du commercial

Les actifs résidentiels ont généré 61,35 % de la part du marché immobilier en Malaisie en 2025, portés par une demande soutenue pour les maisons en rangée et les copropriétés. Le projet Eco Horizon d'Eco World d'une valeur de 1,56 milliard USD à Batu Kawan illustre l'ampleur des quartiers résidentiels, offrant plus de 2 000 logements alignés sur la croissance locale de l'emploi industriel. Les logements individuels du projet Palma Sands de Gamuda Cove, d'une valeur brute de développement de 101 millions USD, ont affiché complet dès leur mise en vente, réaffirmant l'orientation des utilisateurs finaux vers l'espace et les équipements communautaires.

Les actifs commerciaux devraient afficher un TCAC de 6,47 % jusqu'en 2031, aidés par les investissements dans la chaîne d'approvisionnement des semi-conducteurs qui nécessitent des usines à salle blanche et des entrepôts logistiques. L'achat d'une usine de 6 millions USD par CapitaLand Malaysia Trust dans le Nusajaya Tech Park signale une entrée institutionnelle régulière dans la strate industrielle légère. La demande de bureaux se tourne vers les tours certifiées ESG dotées de plateaux capables d'accueillir des configurations de travail hybride. Les propriétaires de surfaces commerciales repositionnent leurs centres commerciaux avec des locataires omnicanaux pour capter les synergies logistiques croissantes du commerce électronique sur le marché immobilier en Malaisie.

Par utilisateur final : volume des ménages, accélération des entreprises

Les ménages particuliers ont absorbé 67,65 % du total des transactions en 2025, reflétant l'accent culturel mis sur l'immobilier en tant qu'actif familial. Les initiatives gouvernementales, notamment le système de financement progressif et les garanties hypothécaires, visent à élargir l'accès des primo-accédants. Les banques numériques ont réduit les délais d'approbation des prêts, bien que les ratios de service de la dette restent tendus dans la vallée du Klang.

Les entreprises et les PME affichent une prévision de TCAC de 6,62 % jusqu'en 2031, portée par de solides entrées d'investissements directs étrangers totalisant 16 milliards USD au premier trimestre 2024. L'infrastructure d'intelligence artificielle de Microsoft à hauteur de 2,2 milliards USD et les projets de centres de données de Google à hauteur de 2 milliards USD stimulent la demande de campus prêts pour la périphérie à Johor et à Selangor. Les PME tirent parti du financement numérique en moins de 10 minutes de Maybank pour sécuriser des maisons-boutiques et des micro-entrepôts, préservant leur agilité face aux incertitudes de la chaîne d'approvisionnement. Les investisseurs institutionnels et les REIT représentent une catégorie ' autres ' en pleine croissance qui canalise les capitaux de retraite vers des portefeuilles logistiques et commerciaux stabilisés au sein du marché immobilier en Malaisie.

Analyse géographique

En 2025, Kuala Lumpur représente 44,90 % des transactions immobilières en Malaisie. Cela est porté par sa forte base d'emploi, ses principaux quartiers commerciaux et l'amélioration des liaisons de transport reliant les zones suburbaines au quartier central des affaires. Dans le Triangle d'Or, les prix moyens des copropriétés se sont stabilisés, les nouveaux projets se concentrant sur les espaces de co-living et les designs certifiés verts destinés aux jeunes acheteurs. Les promoteurs gèrent l'offre en échelonnant les livraisons de projets pour correspondre à la demande. Les unités invendues, tarifées au-dessus de 111 000 USD, attirent des acheteurs étrangers, notamment dans le cadre du programme MM2H.

Johor Bahru est la zone métropolitaine à la croissance la plus rapide, avec un taux de croissance prévisionnel de 6,78 % de TCAC jusqu'en 2031. Elle devrait représenter près de 19,60 % de la part du marché immobilier en Malaisie dans les années à venir. La croissance industrielle tire cette expansion, UEM Sunrise développant un parc d'énergie renouvelable et Gamuda investissant 94 millions USD dans des terrains à Port Dickson pour des centres de données potentiels. Ces développements encouragent la migration de cols blancs et augmentent la demande résidentielle. Le système de transit rapide, qui devrait relier Johor Bahru à Singapour d'ici 2026, réduira les temps de trajet vers Woodlands à moins de 15 minutes. Les promoteurs se concentrent sur des projets à usage mixte à proximité des stations de transit pour attirer les premiers acheteurs à la recherche d'opportunités de revenus locatifs.

En dehors de ces zones clés, Penang bénéficie de son secteur des semi-conducteurs et de son attrait touristique, maintenant une forte demande de logements individuels dans des zones telles que Batu Kawan. Le Sabah, le Sarawak et le Pahang connaissent une croissance grâce aux nouvelles autoroutes est-ouest, qui améliorent la logistique pour les investisseurs dans les plantations et les énergies renouvelables. L'expansion du terminal de Port Klang de 8,8 milliards USD stimule le développement logistique et d'entrepôts le long de la région côtière du Selangor. Ces développements régionaux diversifient les opportunités et élargissent le marché immobilier en Malaisie.

Paysage concurrentiel

La concurrence sur le marché immobilier en Malaisie est modérément fragmentée, aucun promoteur ne détenant plus de 10 % de part nationale. Les acteurs de premier plan utilisent une combinaison de vastes réserves foncières, d'un développement efficace de quartiers résidentiels et de canaux de vente numériques pour soutenir leur croissance. En 2024, Sime Darby Property a déclaré 756 millions USD de chiffre d'affaires et 135 millions USD de bénéfice d'exploitation, équilibrant le lancement de logements individuels avec des projets de parcs industriels à Elmina Business Park.

Les promoteurs diversifient leurs portefeuilles en se concentrant sur les actifs logistiques et les centres de données. Gamuda a acquis 389 acres à Port Dickson pour 94 millions USD, avec des projets représentant jusqu'à 3,6 milliards USD de valeur brute de développement en infrastructure numérique, permettant une entrée dans la colocation hyperscale. L'acquisition de CapitaLand Malaysia Trust à Johor marque son entrée dans la strata industrielle, reflétant l'intérêt institutionnel croissant pour les entrepôts stabilisés et prêts à l'automatisation.

La technologie joue un rôle clé dans l'amélioration des processus de vente. PropertyGuru, suite à l'acquisition de 1,1 milliard USD par EQT, améliore ses outils d'évaluation et de mise en relation basés sur l'intelligence artificielle, servant plus de 31 millions d'utilisateurs régionaux. Les promoteurs intègrent des visites virtuelles, des services hypothécaires par chat en direct et des systèmes de réservation par chaîne de blocs pour créer des expériences client plus fluides. La durabilité devient également une priorité, le cadre ESG de Bursa Malaysia encourageant les divulgations sur le carbone incorporé, la réutilisation de l'eau et la gestion des déchets. Ces efforts améliorent la qualité des services et accroissent la transparence sur le marché immobilier en Malaisie.

Leaders du secteur immobilier en Malaisie

Sime Darby Property Berhad

SP Setia Berhad

Sunway Berhad (Property Division)

Eco World Development Group Berhad

IOI Properties Group Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Gamuda Bhd a acheté 389 acres dans le Springhill Industrial Park, à Port Dickson, pour 94,3 millions USD. Les analystes estiment que la parcelle peut accueillir entre 3,3 et 4,0 milliards USD de valeur brute de développement en centres de données, financés par des réserves de trésorerie de 800 millions USD.

- Janvier 2025 : Majestic Gen a lancé Gen Rise - son premier projet à Johor - comprenant une tour de 47 étages avec 732 appartements avec services et une valeur brute de développement de 125,1 millions USD. Le promoteur a aligné des lancements supplémentaires totalisant 733,3 millions USD pour 2024-2025.

- Décembre 2024 : EQT a finalisé son acquisition de PropertyGuru Group pour 1,1 milliard USD, la plus grande place de marché PropTech de la région, qui touche plus de 31 millions de chercheurs de logements en Malaisie, à Singapour, en Thaïlande et au Viêt Nam.

- Juin 2024 : Eco World a ouvert la première phase de son quartier résidentiel Eco Horizon de 300 acres à Batu Kawan, à Penang. Le lancement a mis sur le marché 704 logements individuels au prix d'environ 208 900 USD chacun dans le cadre d'un plan directeur de 1,56 milliard USD pour plus de 2 000 unités.

Périmètre du rapport sur le marché immobilier en Malaisie

Le secteur immobilier englobe diverses phases des transactions immobilières, telles que le développement, la vente, l'achat, la location et les processus de gestion dans le secteur industriel, le secteur résidentiel, etc. Par ailleurs, le rapport sur le marché immobilier malaisien couvre une analyse complète de l'historique du secteur, comprenant les scénarios économiques et de marché actuels, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché et la dynamique du marché. Le rapport couvre également l'impact de la pandémie de COVID-19 sur le marché.

Le marché immobilier malaisien est segmenté par type d'immobilier résidentiel (appartements, villas, autres types d'immobilier résidentiel) et d'immobilier commercial (bureaux, commerce de détail, hôtellerie et autres types d'immobilier commercial). Le rapport propose la taille du marché et les prévisions pour le marché immobilier malaisien en valeur (milliards USD) pour les segments susmentionnés.

| Vente |

| Location |

| Par modèle d'affaires | Vente |

| Location |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché immobilier en Malaisie en 2026 ?

La taille du marché immobilier en Malaisie est de 42,43 milliards USD en 2026.

Quel est le taux de croissance prévu pour l'immobilier en Malaisie jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 5,64 %, atteignant 55,82 milliards USD d'ici 2031.

Quelle est la ville à la croissance la plus rapide au sein de l'immobilier en Malaisie ?

Johor Bahru se développe à un TCAC de 6,78 % en raison de puissants catalyseurs transfrontaliers et industriels.

Pourquoi les propriétés industrielles sont-elles très demandées ?

Les investissements dans l'électronique et les semi-conducteurs, notamment l'usine Intel de 7 milliards USD, absorbent l'offre de terrains et d'entrepôts.

Quelles politiques soutiennent les acheteurs étrangers ?

Le programme révisé Malaysia My Second Home propose trois niveaux permettant aux titulaires de visa de canaliser leurs dépôts vers des achats immobiliers.

Comment la durabilité influence-t-elle les nouveaux projets ?

Les obligations ESG de Bursa Malaysia et la préférence des acheteurs pour des logements verts reliés aux transports en commun orientent les promoteurs vers des designs à faible empreinte carbone et des maisons intelligentes.

Dernière mise à jour de la page le: