Taille et part du marché de l'immobilier de bureaux ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.67 Milliards de dollars |

| Taille du Marché (2026) | 27.03 Milliards de dollars |

| Taille du Marché (2031) | 35.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux ASEAN par Mordor Intelligence

La taille du marché de l'immobilier de bureaux ASEAN était évaluée à 25,67 milliards USD en 2025 et devrait croître de 27,03 milliards USD en 2026 pour atteindre 35,07 milliards USD d'ici 2031, à un TCAC de 5,32 % durant la période de prévision (2026-2031). La dynamique de la demande est soutenue par des investissements directs étrangers records de 230 milliards USD en 2023, qui ont orienté les empreintes corporatives régionales vers les capitales d'Asie du Sud-Est. Les préférences de migration vers la qualité maintiennent les bureaux de Classe A au centre des stratégies de location, tandis que les politiques de travail hybride poussent les décideurs à privilégier les aménagements flexibles, les infrastructures numériques et les certifications environnementales. Les locataires multinationales dans les secteurs bancaire, assurantiel, technologique et des services professionnels continuent de se consolider autour d'un nombre réduit d'adresses premium, renforçant la résilience des loyers dans les quartiers centraux. Parallèlement, les pipelines d'offre prime limités à Singapour, Bangkok et Jakarta freinent la croissance des taux de vacance et soutiennent le pouvoir de fixation des prix à moyen terme du marché de l'immobilier de bureaux ASEAN. Les incitations gouvernementales qui accélèrent la transformation numérique et l'investissement en matière de durabilité complètent ces tendances en élargissant la base des locataires et en rehaussant les spécifications des immeubles[1]Satvinder Singh, « Rapport sur l'investissement ASEAN 2024 », Secrétariat de l'ASEAN, asean.org.

Principaux enseignements du rapport

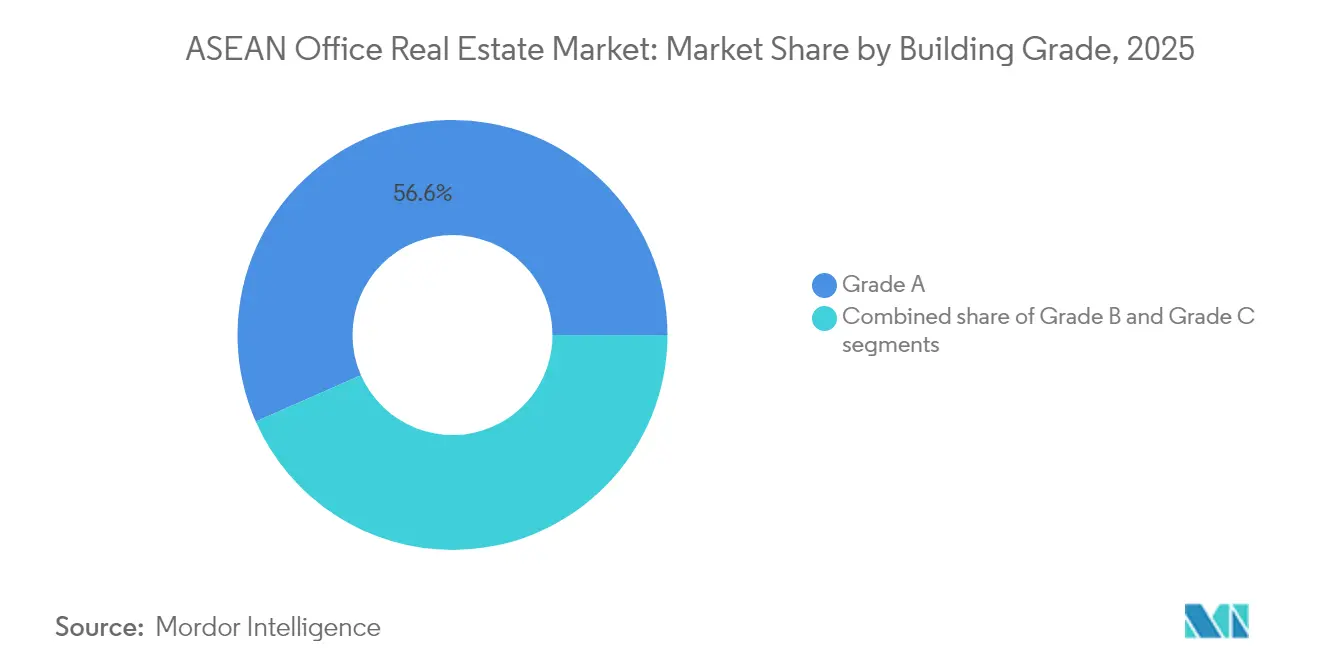

- Par classe d'immeuble, les espaces de Classe A ont dominé avec une part de revenus de 56,60 % en 2025 ; ils devraient progresser à un TCAC de 6,05 % jusqu'en 2031.

- Par type de transaction, les locations représentaient 69,70 % de la part de marché de l'immobilier de bureaux ASEAN en 2025, tandis que les ventes devraient enregistrer le TCAC le plus élevé de 6,20 % jusqu'en 2031.

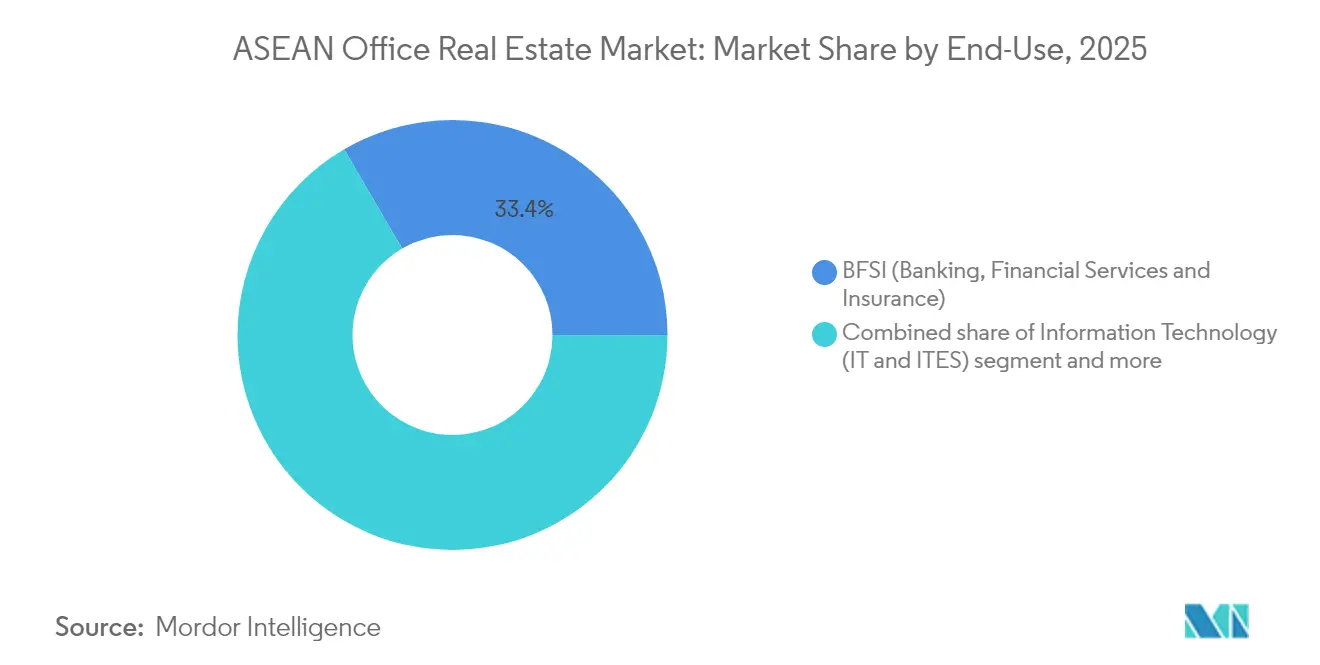

- Par utilisation finale, les occupants BFSI détenaient 33,40 % de la taille du marché de l'immobilier de bureaux ASEAN en 2025, tandis que les revenus du segment IT et ITeS devraient augmenter à un TCAC de 6,40 % jusqu'en 2031.

- Par géographie, l'Indonésie représentait 47,40 % des revenus 2025, et le Vietnam devrait se développer à un TCAC de 6,72 % entre 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux ASEAN

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissements étrangers soutenus au Vietnam, en Indonésie et aux Philippines stimulant la demande de bureaux | +1.5% | Vietnam, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Reprise économique progressive dans toute l'Asie du Sud-Est améliorant le sentiment de location des entreprises | +1.2% | Indonésie, Thaïlande, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Offre limitée de nouveaux bureaux prime dans les centres-villes soutenant la stabilité des loyers | +0.9% | Singapour, CBD de Bangkok, CBD de Jakarta | Moyen terme (2-4 ans) |

| Adoption du travail hybride accroissant la demande d'espaces de bureaux de Classe A flexibles et bien situés | +0.8% | Singapour, Malaisie, Thaïlande, centres urbains | Court terme (≤ 2 ans) |

| Priorités en matière de durabilité et de location verte influençant les préférences des locataires | +0.6% | Singapour, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Modernisation technologique des immeubles commerciaux améliorant l'efficacité opérationnelle | +0.4% | Marchés ASEAN mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements étrangers soutenus au Vietnam, en Indonésie et aux Philippines stimulant la demande de bureaux

Le Vietnam a enregistré une croissance des IDE de 48,6 % en glissement annuel en janvier 2025, les projets de transformation et de fabrication captant 66,9 % des flux entrants (whitecase.com). Chaque nouvelle usine nécessite des fonctions d'approvisionnement, de logistique et juridiques qui gravitent vers les tours du centre-ville de Hô Chi Minh-Ville, où le taux de vacance de Classe A a chuté à 19,4 % en 2024 (cbrevietnam.com). Jakarta reste le hub naturel pour les sièges régionaux ciblant le plus grand marché intérieur de l'ASEAN, tandis que l'agglomération de Manille bénéficie de nouveaux contrats BPO. Les entreprises étrangères attirent un halo d'auditeurs, de consultants et de prestataires informatiques, renforçant l'absorption nette sur le marché de l'immobilier de bureaux ASEAN[2]Nguyen Chi Dung, « Statistiques sur les investissements étrangers de janvier 2025 », Ministère du Plan et de l'Investissement (Vietnam), mpi.gov.vn.

Reprise économique progressive dans toute l'Asie du Sud-Est améliorant le sentiment de location des entreprises

Le PIB de l'Asie du Sud-Est devrait croître de 4,5 % en 2025, soutenu par la consommation des ménages et les programmes d'infrastructures publiques. Les durées de bail s'allongent à mesure que les entreprises abandonnent les stratégies d'attente adoptées pendant la pandémie et s'engagent sur des empreintes plus importantes à Manille, Jakarta et Kuala Lumpur. La reprise des services liés au tourisme génère des emplois dans les services professionnels qui nécessitent des bureaux bien équipés. Les banques et les assureurs élargissent leurs espaces orientés clients pour capter les flux commerciaux transfrontaliers accélérés par la réorganisation des chaînes d'approvisionnement. Des flux de trésorerie plus solides permettent aux entreprises de sécuriser rapidement des étages premium, créant un effet d'entraînement sur les taux d'occupation dans les immeubles de rang supérieur du marché de l'immobilier de bureaux ASEAN.

Offre limitée de nouveaux bureaux prime dans les centres-villes soutenant la stabilité des loyers

Les promoteurs, sous pression en raison de la hausse des coûts d'emprunt, lancent moins de projets spéculatifs en CBD. Le pipeline de Singapour jusqu'en 2027 est inférieur à 2 millions de pieds carrés, renforçant la confiance des propriétaires en matière de fixation des prix, même après 12 trimestres consécutifs de croissance des loyers. Bangkok et Jakarta connaissent des contraintes similaires, le zonage et la rareté foncière limitant les ajouts à grande échelle. La rareté des nouveaux stocks de Classe A maintient l'occupation au-dessus de 90 % dans les tours de premier rang, protège les rendements en espèces pour les REIT et positionne le marché de l'immobilier de bureaux ASEAN pour des négociations stables favorables aux propriétaires jusqu'à mi-décennie.

Adoption du travail hybride accroissant la demande d'espaces de bureaux de Classe A flexibles et bien situés

Quarante-trois pour cent des employeurs de la région Asie-Pacifique atteignent des taux d'utilisation maximaux supérieurs à 80 % malgré une présence quotidienne moyenne réduite, prouvant que lorsque les collaborateurs se déplacent, ils valorisent les emplacements supérieurs et les zones de collaboration. Les politiques hybrides récompensent donc les tours dotées d'équipements de type campus, d'accès sans contact, de ventilation intelligente et d'installations de bien-être. Les loyers dans ces immeubles s'établissent à 8,8 USD par pied carré par mois dans le CBD de Singapour, soit une prime de 12 % par rapport aux immeubles non certifiés. Cette bifurcation pousse les stocks plus anciens vers l'obsolescence, tandis que le marché de l'immobilier de bureaux ASEAN concentre à la fois les dépenses en capital et les occupations dans des actifs trophées regroupés autour des nœuds de transport en commun de masse.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pressions sur les taux d'intérêt et contraintes de financement ralentissant le lancement de nouveaux projets de bureaux | -0.9% | Régional, affectant particulièrement le financement du développement | Moyen terme (2-4 ans) |

| Des taux de vacance élevés persistent dans les immeubles anciens en raison de la migration des occupants vers la qualité | -0.7% | Parcs d'affaires de Singapour, Jakarta hors CBD, anciens développements de Bangkok | Court terme (≤ 2 ans) |

| L'incertitude économique mondiale conduit les multinationales à reporter leurs décisions de location à long terme | -0.5% | Singapour, Malaisie, Thaïlande (marchés dépendants des entreprises multinationales) | Court terme (≤ 2 ans) |

| L'incohérence réglementaire entre les marchés ASEAN complique les stratégies d'expansion régionale | -0.3% | Opérations transfrontalières, notamment au Vietnam et en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions sur les taux d'intérêt et contraintes de financement ralentissant le lancement de nouveaux projets de bureaux

Les volumes d'investissement immobilier en Asie-Pacifique ont diminué de 27 % en 2024, les coûts de financement ayant augmenté et les prêteurs ayant renforcé leurs normes de souscription. Les promoteurs exigent désormais des niveaux de pré-engagement plus élevés ou des capitaux propres en coentreprise pour les projets en développement, repoussant les délais de livraison au-delà de 2028. Bien que les pipelines contraints soutiennent la stabilité des loyers, ils limitent également le potentiel d'expansion du marché dans les villes de second rang. La crise des capitaux modère donc le TCAC atteignable du marché de l'immobilier de bureaux ASEAN durant la période de prévision.

Des taux de vacance élevés persistent dans les immeubles anciens en raison de la migration des occupants vers la qualité

Le taux de vacance au Changi Business Park de Singapour a approché 40 % en 2024, après que de grands occupants ont libéré leurs espaces excédentaires, soulignant l'élargissement de l'écart entre les stocks premium et secondaires. Des schémas similaires à Jakarta et Bangkok révèlent que les immeubles dépourvus de certifications de durabilité ou de systèmes de climatisation modernes peinent à attirer des locataires. Les propriétaires font face à des coûts de rénovation élevés qui érodent les rendements, les incitant à vendre ou à convertir ces biens à d'autres usages. La suroffre à court terme dans les tours patrimoniales maintient un taux de vacance global élevé, tempérant la croissance globale du marché de l'immobilier de bureaux ASEAN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'immeuble : Les actifs premium captent la valeur

Les actifs de Classe A ont contribué à 56,60 % des revenus de 2025, réaffirmant leur statut de pilier du marché de l'immobilier de bureaux ASEAN. Ces tours se concentrent dans les corridors du CBD avec un accès aux transports en commun de masse et des infrastructures numériques avancées répondant aux critères des locataires internationaux. Des systèmes de qualité d'air supérieurs, des plateaux sans colonnes et des informations ESG exhaustives maintiennent l'occupation près de 90 %. Les investisseurs se tournent vers ce segment pour sécuriser des flux de trésorerie stables et couvrir le risque réglementaire. Des améliorations telles que la production d'énergie renouvelable sur site et les façades en verre intelligent intègrent davantage les propriétés de Classe A dans les feuilles de route de durabilité des entreprises, soutenant une perspective de TCAC de 6,05 % qui dépasse l'ensemble du secteur.

L'offre de Classe B est soumise à une pression concurrentielle alors que les locataires migrent vers le haut. Les propriétaires sont contraints de débloquer des capitaux pour des rénovations ou d'accepter des loyers plus bas, réduisant les différentiels de rendement avec la Classe A. Certains immeubles de Classe C sortent entièrement du parc locatif par conversion en co-living, en établissements d'enseignement ou en centres de données. Sur des marchés tels que Singapour et Kuala Lumpur, les incitations gouvernementales pour les programmes de rénovation profonde offrent une bouée de sauvetage, mais seules les structures les plus centralement situées peuvent justifier les dépenses en capital requises. Par conséquent, la concentration des revenus dans les actifs prime devrait s'intensifier, renforçant un narratif d'investissement de type core-plus au sein du marché de l'immobilier de bureaux ASEAN.

Par type de transaction : La flexibilité locative domine

Les locations représentaient 69,70 % de la taille du marché de l'immobilier de bureaux ASEAN en 2025, les entreprises exigeant de l'agilité face à l'évolution des politiques hybrides. Des durées de bail plus courtes et des clauses d'expansion-contraction offrent aux directeurs financiers la marge de manœuvre nécessaire pour recalibrer rapidement les empreintes sans mobilisation importante de capitaux initiaux. Les opérateurs d'espaces flexibles s'associent aux propriétaires pour proposer des suites clés en main, augmentant les revenus de services et la profondeur des équipements. Ce modèle soutient un taux d'utilisation élevé des immeubles lors des journées de collaboration et maintient des flux de trésorerie prévisibles pour les propriétaires.

Les transactions de vente, bien que représentant une base plus réduite, devraient enregistrer le TCAC le plus élevé de 6,20 % alors que les occupants-propriétaires et les fonds core se tournent vers la capture de valeur à long terme. Les CBD sous tension d'offre incitent les locataires de premier plan à sécuriser leurs locaux futurs, tandis que les motivations de couverture contre l'inflation poussent les fonds de pension vers des acquisitions directes. Le mix location-propriété se diversifie donc, mais la flexibilité continuera de définir la plupart des nouveaux baux signés sur le marché de l'immobilier de bureaux ASEAN jusqu'en 2031.

Par utilisation finale : Les services financiers en tête, la technologie s'accélère

Les organisations BFSI (Banque, Services financiers et Assurance) détenaient 33,40 % de la part de marché de l'immobilier de bureaux ASEAN en 2025, ancrées par le positionnement de Singapour en tant que hub financier mondial et la profondeur de la finance islamique en Malaisie. Les banques privilégient les immeubles dotés de redondances d'alimentation et d'infrastructures de cybersécurité robustes pour gérer les salles de marché et les laboratoires de banque numérique. Les régulateurs régionaux imposent une conformité stricte en matière de résidence des données, orientant les prêteurs vers des tours de Classe A équipées de salles de serveurs dédiées et de liaisons fibre sécurisées. Ces spécifications maintiennent la demande BFSI stable dans les quartiers prime, même si les empreintes des agences se réduisent ailleurs.

Les Technologies de l'information et les Services informatiques (IT et ITeS) s'étendront au TCAC le plus élevé du marché de 6,40 %, portés par 60 milliards USD de capitaux destinés aux centres de données devant affluer en Asie du Sud-Est d'ici la fin de la décennie. Les hyperscaleurs mondiaux, les entreprises de plateforme et les développeurs d'IA nécessitent des clusters de bureaux adjacents pour accueillir les équipes d'ingénierie, de vente et de politique. Les gouvernements soutiennent l'écosystème à travers des programmes de compétences tels que le plan de Microsoft visant à former 2,5 millions de citoyens à l'IA d'ici 2025, générant un pipeline régulier d'occupants du secteur technologique sur l'ensemble du marché de l'immobilier de bureaux ASEAN.

Analyse géographique

L'Indonésie conserve son leadership avec 47,40 % des revenus 2025, soutenue par son économie de 1 400 milliards USD et la continuité politique qui ancre l'expansion manufacturière. Les mégaprojets de transport gouvernementaux relient le Grand Jakarta en un bassin d'emploi unifié, stimulant la demande d'étages de Classe A bien connectés. Le taux d'occupation du CBD a oscillé près de 70 % tout au long de 2024, tandis que l'absorption nette s'est améliorée grâce aux groupes du secteur pétrolier et gazier, des télécommunications et du commerce électronique qui ont réaffirmé leur engagement envers la collaboration en présentiel. Le durcissement du code de construction verte de la ville devrait inciter les propriétaires à procéder à des rénovations, consolidant davantage la valeur dans le segment supérieur du marché de l'immobilier de bureaux ASEAN.

Le Vietnam, dont le TCAC prévu est de 6,72 %, bénéficie d'une accélération rapide des IDE qui alimente l'absorption de bureaux bien au-delà des projets manufacturiers de premier plan. La compression du taux de vacance à Hô Chi Minh-Ville à 19,4 % illustre la rapidité avec laquelle les fonctions de soutien aux usines d'exportation se traduisent par des besoins en espace dans le centre-ville. Des plafonds de croissance du crédit favorables et une jeune main-d'œuvre numérique intensifient l'intérêt des entreprises, incitant les promoteurs à accélérer la livraison de tours premium à Thu Thiem et dans le District 7. Hanoï connaît un virage similaire avec l'émergence de centres de R&D multinationaux autour des clusters du quartier diplomatique, signalant une profondeur durable sur l'ensemble du marché de l'immobilier de bureaux ASEAN.

Singapour, la Thaïlande, la Malaisie et les Philippines offrent collectivement des histoires matures mais distinctes. Le CBD sous tension d'offre de Singapour maintient les loyers à 8,8 USD par pied carré par mois, même si l'adoption du travail hybride se stabilise. La Malaisie positionne Kuala Lumpur et la Zone économique spéciale Johor-Singapour pour des synergies transfrontalières pouvant générer 26 milliards USD de production annuelle supplémentaire. La Thaïlande attire les constructeurs automobiles et les fabricants de puces électroniques grâce à des réductions d'impôts sur les sociétés dans les zones du Couloir économique de l'Est, tandis que les Philippines exploitent leurs talents anglophones pour approfondir les clusters BPO à l'agglomération de Manille et à Cebu. Ensemble, ces géographies offrent la stabilité et l'envergure que les investisseurs mondiaux recherchent lorsqu'ils allouent des capitaux au marché de l'immobilier de bureaux ASEAN.

Paysage concurrentiel

Le marché de l'immobilier de bureaux ASEAN est modérément fragmenté, avec des conglomérats diversifiés, des REIT cotés et des champions locaux qui se taillent chacun des niches. CapitaLand Group, UOL Group et City Developments s'appuient sur des bras intégrés de développement, de gestion d'actifs et d'hôtellerie pour recycler rapidement les capitaux et capter des flux de valeur de bout en bout. Les promoteurs de rang intermédiaire se spécialisent dans des portefeuilles mono-ville ou des ensembles à usage mixte, s'associant souvent à des fonds de pension qui exigent une expertise opérationnelle. Les opérateurs d'espaces flexibles tels que IWG et WeWork collaborent avec les propriétaires pour activer les étages sous-utilisés, ajoutant des revenus d'abonnement et renforçant la fidélisation des immeubles au sein du marché de l'immobilier de bureaux ASEAN.

Les mouvements stratégiques se concentrent sur l'élagage et la valorisation des portefeuilles. CapitaLand Ascendas REIT a déployé 543,6 millions USD en mai 2025 pour acquérir deux actifs prime, signalant sa confiance dans les trajectoires de loyers des CBD centraux. Les promoteurs cèdent des actifs non performants pour recycler les produits dans des tours conformes aux critères ESG, tandis que les investisseurs institutionnels augmentent leurs participations directes pour couvrir l'inflation. La diversification transfrontalière est également visible ; Mapletree Investments a ouvert un bureau à Abou Dhabi en 2024 pour sourcer des capitaux du Moyen-Orient et des co-investissements, équilibrant l'exposition aux cycles économiques. À mesure que les exigences en capital augmentent, les acteurs plus petits forment des coentreprises ou se retirent, intensifiant la consolidation.

La technologie et la durabilité sont les prochains champs de bataille. Les principaux propriétaires déploient des jumeaux numériques, des applications pour locataires et des analyses énergétiques dans leurs portefeuilles, réduisant les coûts d'exploitation et améliorant l'expérience utilisateur. Les feuilles de route net zéro à l'échelle du portefeuille améliorent l'accès aux prêts verts et aux obligations liées à la durabilité, réduisant le coût moyen pondéré du capital de jusqu'à 30 points de base. La différenciation concurrentielle dépendra donc moins de la simple superficie des plateaux et davantage des services intégrés, de la transparence des données et de l'empreinte carbone sur le marché de l'immobilier de bureaux ASEAN.

Leaders du secteur de l'immobilier de bureaux ASEAN

CapitaLand

UOL Group Limited

City Developments Limited

Frasers Property Limited

Keppel Management Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : CapitaLand Ascendas REIT a acquis deux immeubles prime pour 543,6 millions USD, renforçant son orientation vers les actifs du CBD central.

- Mai 2025 : La filiale malaisienne de Google a attribué un contrat de centre de données de 237 millions USD à Gamuda Bhd et a acheté un terrain d'une valeur de 108 millions USD pour le même projet.

- Mars 2025 : Arm Holdings Plc a établi une base en Malaisie après des discussions avec les dirigeants gouvernementaux, élargissant l'écosystème des semi-conducteurs en Asie du Sud-Est.

- Janvier 2025 : La Malaisie et Singapour ont signé le protocole d'accord sur la Zone économique spéciale Johor-Singapour, visant 100 000 emplois et une augmentation annuelle du PIB de 26 milliards USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'immobilier de bureau de l'ANASE comme la valeur monétaire annuelle des immeubles de bureaux productifs, construits à cet effet, qu'ils soient nouvellement achevés ou en stock, commercialisés, loués ou occupés par leur propriétaire en Indonésie, en Malaisie, aux Philippines, à Singapour, en Thaïlande et au Viêt Nam.

Exclusion du champ d'application : les franchises de coworking qui opèrent dans le cadre d'accords de partage des revenus à l'intérieur d'actifs commerciaux ne sont pas prises en compte.

Aperçu de la segmentation

- Par classe d'immeuble

- Classe A

- Classe B

- Classe C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (IT et ITeS)

- BFSI (Banque, Services financiers et Assurance)

- Conseil en affaires et services professionnels

- Autres services (Commerce de détail, Sciences de la vie, Énergie, Juridique)

- Par pays

- Indonésie

- Vietnam

- Thaïlande

- Philippines

- Malaisie

- Singapour

- Reste de l'ASEAN

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs régionaux, des gestionnaires de FPI, des responsables de courtage et des directeurs d'installations à Jakarta, Singapour et Ho Chi Minh Ville. Ces conversations ont permis de clarifier les loyers effectifs, les valeurs en capital typiques et les attentes en matière de rendement, ce qui nous a permis de réconcilier les résultats des bureaux avec le sentiment sur le terrain avant de bloquer nos hypothèses.

Recherche documentaire

Nous avons commencé par des données macroéconomiques provenant de sources telles que les comptes nationaux du secrétariat de l'ANASE, les communiqués de politique générale des banques centrales et les ministères des travaux publics, qui décrivent le PIB, les permis de construire et les tendances en matière d'investissements directs étrangers. Les chiffres relatifs aux constructions achevées et aux projets en cours ont été tirés des services d'urbanisme et des principales associations d'agents immobiliers telles que REHDA Malaysia et REI Indonesia. Les repères de location et d'inoccupation proviennent des bulletins trimestriels ouverts publiés par CBRE, JLL et Cushman & Wakefield, tandis que les données financières des entreprises ont été examinées par le biais de D&B Hoovers et de dépôts récents. Dow Jones Factiva a fourni des informations sur les transactions d'actifs importants. (Les sources citées illustrent l'ampleur de la tâche ; de nombreux autres documents publics et communiqués de presse ont également été examinés).

Dimensionnement du marché et prévisions

Un modèle descendant stock-par-grade a converti la surface brute de plancher à l'échelle de la ville en valeur en capital en utilisant des prix de vente moyens vérifiés, des listes de loyers ajustés en fonction de l'inoccupation et des taux de capitalisation en vigueur. Les résultats ont été soumis à des tests de résistance par le biais de vérifications sélectives ascendantes sur des transactions emblématiques. Les variables clés comprennent l'absorption nette des immeubles de catégorie A, les achèvements de projets, les flux d'investissement transfrontaliers, la croissance des loyers de premier ordre et les dépenses d'infrastructure des pouvoirs publics. Les prévisions quinquennales reposent sur une régression multivariée liant les loyers et les rendements au PIB, à la création d'emplois de bureau et aux taux d'intérêt, avec des fourchettes de scénarios approuvées par notre panel d'enquêteurs. Les lacunes dans les données, par exemple les prix des transactions de gré à gré, ont été comblées par l'imputation du rendement médian à partir d'actifs comparables.

Cycle de validation et de mise à jour des données

Les résultats sont évalués par deux analystes, des analyses d'anomalies par rapport aux données de prêt des banques centrales et des indicateurs de variance par rapport aux éditions précédentes. Les rapports sont mis à jour chaque année ; des révisions en milieu de cycle sont déclenchées si le taux d'inoccupation dépasse 150 points de base ou si une seule opération fausse la valeur du marché de plus de 5 %.

Pourquoi la base de référence de Mordor pour l'immobilier de bureau dans l'ANASE est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les coûts de construction, la valeur du terrain ou même des segments commerciaux plus larges dans leurs totaux.

Les principaux facteurs d'écart dans le travail des concurrents découlent d'une portée plus large, y compris les tours à usage mixte, la conversion des devises à la date de la liste au lieu des taux de l'année moyenne, et les mises à jour peu fréquentes qui manquent la réévaluation de 2024 basée sur les taux. Grâce à notre définition rigoureuse, à notre actualisation annuelle et à notre validation à deux voies, notre base de référence pour 2025, soit 25,67 milliards de dollars, reste le chiffre le plus prêt à être utilisé pour la prise de décision.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 25,67 B (2025) | Renseignements sur le Mordor | - |

| USD 100 B (2024) | Conseil mondial A | Comprend le coût du terrain et de l'enveloppe du siège occupé par le propriétaire ; utilise les taux de change de 2022. |

| USD 250 B (2023) | Aperçus de l'industrie Firme B | Ajout de banques de terrains non aménagés et d'évaluations de campus d'entreprises ; pas de réduction pour vacance appliquée |

Ces comparaisons montrent comment un cadrage plus étroit, prêt à être financé, et un recalibrage annuel permettent à Mordor Intelligence de fournir un point d'ancrage équilibré et transparent pour la planification stratégique.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'immobilier de bureaux ASEAN ?

Le marché s'élève à 27,03 milliards USD en 2026 et devrait atteindre 35,07 milliards USD d'ici 2031.

Quel pays détient la plus grande part de marché de l'immobilier de bureaux ASEAN ?

L'Indonésie est en tête avec 47,40 % des revenus 2025 grâce à sa grande économie intérieure et au CBD dominant de Jakarta.

Quel segment connaît la croissance la plus rapide sur le marché de l'immobilier de bureaux ASEAN ?

La demande IT et ITeS devrait s'étendre à un TCAC de 6,40 % jusqu'en 2031, les grandes entreprises technologiques mondiales développant leurs opérations en Asie du Sud-Est.

Comment le travail hybride influence-t-il la demande de bureaux ?

Les politiques hybrides concentrent la demande dans des tours de Classe A flexibles et bien équipées, générant des primes de loyer d'environ 12 % pour les immeubles certifiés.

Quelles sont les perspectives de l'offre de bureaux dans les CBD centraux de l'ASEAN ?

Des pipelines spéculatifs limités à Singapour, Bangkok et Jakarta laissent présager un pouvoir de fixation des prix favorable aux propriétaires au cours des quatre prochaines années.

Pourquoi les caractéristiques de durabilité sont-elles importantes pour les actifs de bureaux ?

Les immeubles certifiés verts attirent des loyers plus élevés, réduisent les coûts d'exploitation et permettent aux locataires de respecter leurs engagements ESG d'entreprise, renforçant la valeur à long terme des actifs.

Dernière mise à jour de la page le: