Taille et part du marché de l'immobilier de bureaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

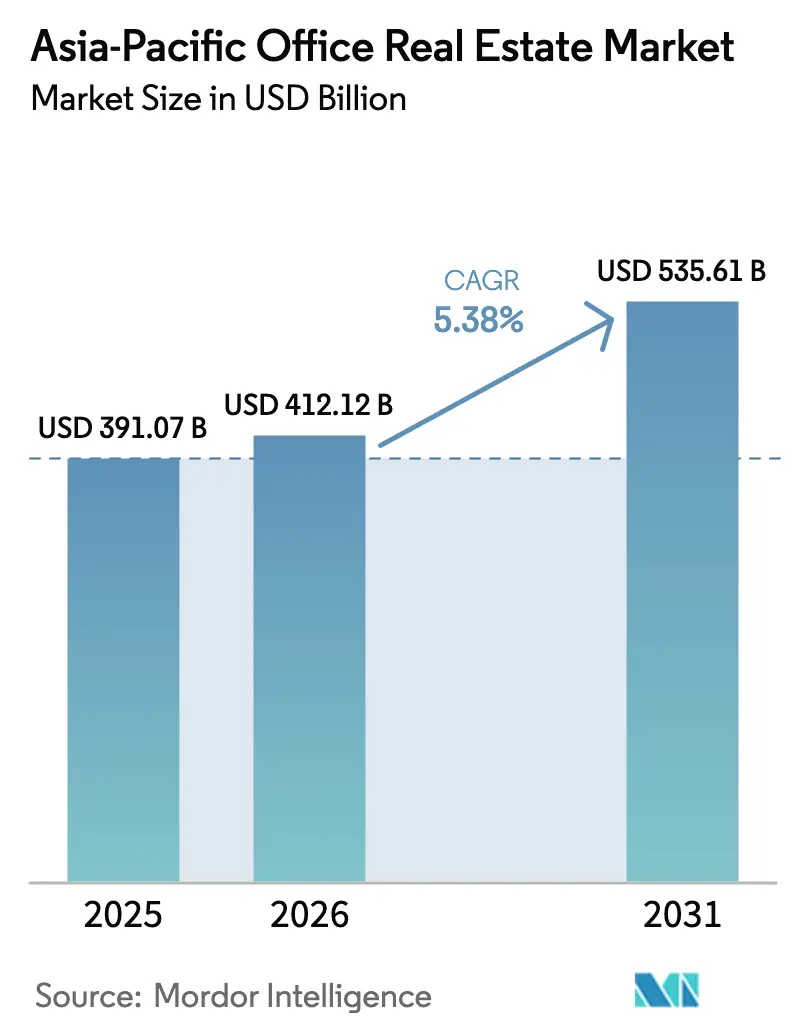

| Taille du marché de l'année de base (2025) | 391.07 Milliards de dollars |

| Taille du Marché (2026) | 412.12 Milliards de dollars |

| Taille du Marché (2031) | 535.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'immobilier de bureaux en Asie-Pacifique devrait progresser de 391,07 milliards USD en 2025 et 412,12 milliards USD en 2026 à 535,61 milliards USD d'ici 2031, enregistrant un TCAC de 5,38 % entre 2026 et 2031.

La croissance est ancrée dans la transition de la région vers des pôles d'économie du savoir, l'adoption généralisée de bâtiments certifiés durables et un modèle locatif qui représente encore plus des trois quarts de la valeur transactionnelle. La certification verte génère des primes locatives constantes de 1 à 4 %, incitant les propriétaires à privilégier les certifications WELL, LEED et Green Mark, même si le travail hybride maintient les surfaces par employé à des niveaux historiquement bas. L'accent institutionnel sur les actifs de catégorie A et les technologies de gestion d'actifs continue de comprimer les rendements à Singapour, Tokyo et Sydney, tout en offrant des écarts plus larges à Jakarta et Mumbai. Les pipelines futurs restent disciplinés car l'inflation des coûts de construction a augmenté de 6 à 15 % en 2024, et les hausses des taux directeurs en Inde, en Australie et au Japon ont alourdi les coûts d'emprunt pour les promoteurs à effet de levier.

Principaux enseignements du rapport

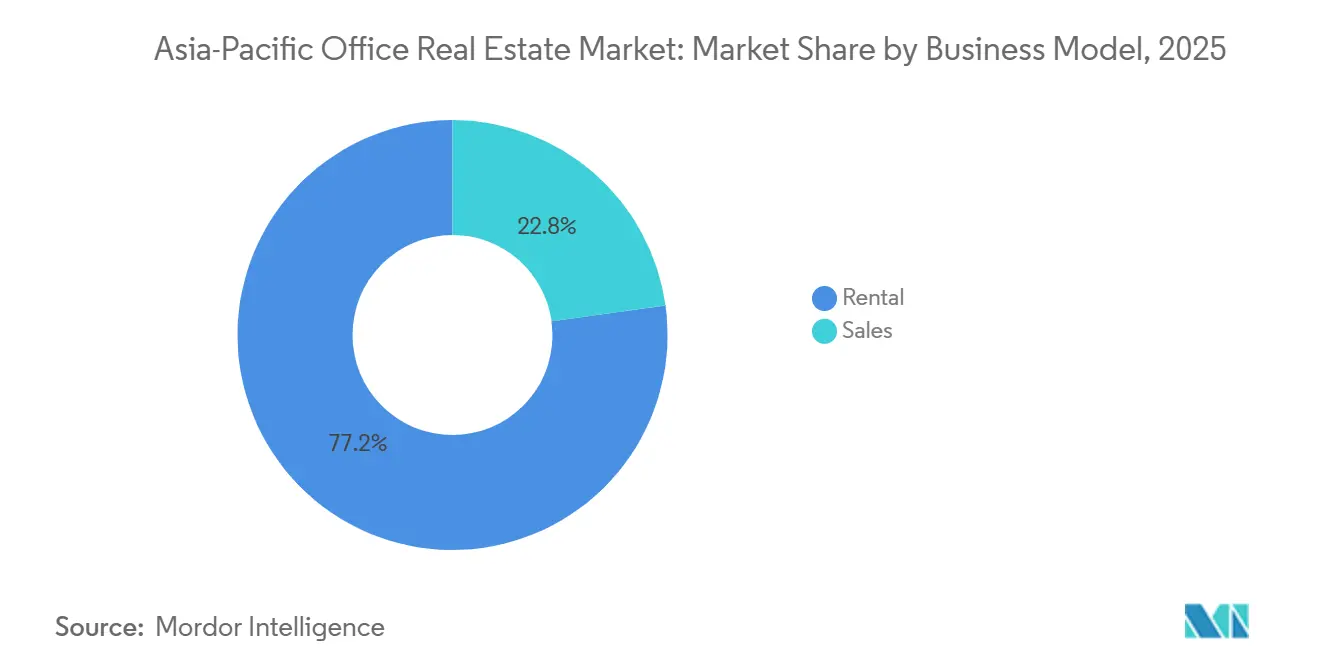

- Par modèle commercial, la location a représenté 77,2 % de la valeur 2025, tandis que les transactions de vente devraient croître le plus rapidement avec un TCAC de 6,71 % jusqu'en 2031.

- Par catégorie de bâtiment, le parc de catégorie A détenait 64,1 % de la valeur 2025 et constitue également la catégorie à la croissance la plus rapide avec un TCAC de 6,35 % jusqu'en 2031.

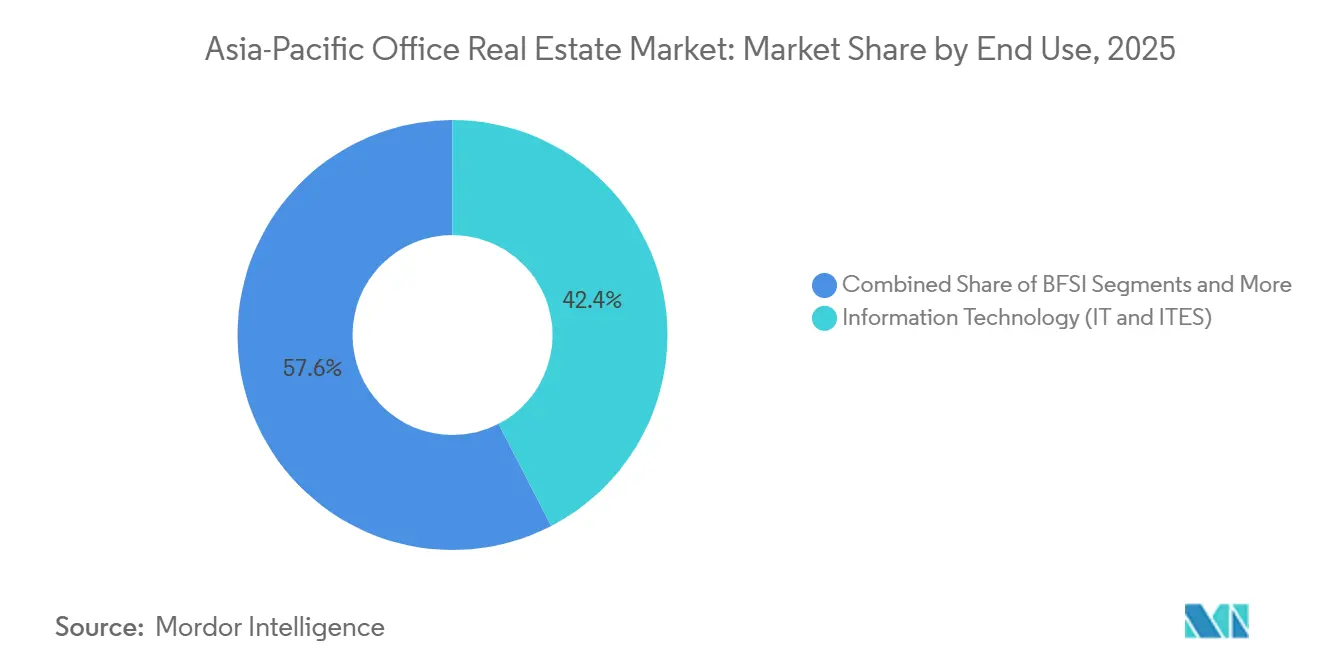

- Par utilisation finale, les services informatiques et les services informatiques externalisés représentaient 42,4 % de la demande 2025, tandis que les sciences de la vie affichaient la croissance la plus soutenue avec un TCAC supérieur à 6,98 % jusqu'en 2031.

- Par pays, l'Inde a capté 22,7 % de la valeur régionale en 2025, tandis que l'Indonésie enregistre la trajectoire la plus forte avec un TCAC de 7,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'immobilier de bureaux en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion technologique, des centres de compétences mondiaux et des sciences de la vie dans les marchés à coûts avantageux | +1.5% | Inde, Vietnam, villes côtières de Chine | Moyen terme (2-4 ans) |

| Diversification économique et croissance des services en Inde et en Asie du Sud-Est soutenant l'absorption nette | +1.2% | Inde (Bengaluru, Hyderabad, Pune), Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Fuite vers la qualité et primes vertes stimulant la demande de catégorie A | +0.9% | Singapour, Tokyo, Sydney, Hong Kong | Moyen terme (2-4 ans) |

| Modèles d'espaces de travail flexibles soutenant les modes de fonctionnement hybrides | +0.6% | Singapour, Hong Kong, Sydney, villes secondaires indiennes | Court terme (≤2 ans) |

| Gestion d'actifs basée sur les données améliorant les marges opérationnelles | +0.4% | Singapour, Japon, Australie, marchés de premier rang en Chine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Diversification économique et croissance des services en Inde et en Asie du Sud-Est : soutien de l'absorption nette

Les centres de compétences mondiales ont ajouté 1,9 million d'employés à Bengaluru, Hyderabad et Pune en 2024, et les incitations étatiques telles que le programme « Beyond Bengaluru » du Karnataka continuent de réduire les droits de timbre pour les promoteurs conformes[1]Gouvernement du Karnataka, « Programme Beyond Bengaluru », karnataka.gov.in . Jakarta, Hô Chi Minh-Ville et Manille reproduisent ce schéma avec une forte croissance démographique et une offre de catégorie A limitée qui maintient le taux de vacance proche d'un chiffre unique. Les employeurs privilégient ces métropoles pour leurs vastes viviers de talents et leurs avantages fiscaux, qui prolongent ensemble la dynamique de la demande bien au-delà de 2028. Par conséquent, l'absorption nette dépasse les nouvelles livraisons dans les corridors à coûts avantageux, même si certains sous-marchés chinois de premier rang peinent face à une offre excédentaire. Cette dynamique témoigne d'une confiance durable des occupants malgré l'environnement de taux macroéconomiques.

Fuite vers la qualité et primes vertes stimulant la demande de catégorie A

Plus de 51 % du parc régional portait un label de durabilité formel en 2024, après que Singapour a exigé la certification Green Mark pour les nouveaux projets de plus de 5 000 m²[2]Autorité du bâtiment et de la construction, « Cadre Green Mark 2021 », bca.gov.sg . Tokyo et Hong Kong affichent chacun une pénétration verte supérieure à 90 %, et les propriétaires obtiennent des primes variant de 1 % dans les nœuds secondaires à 4 % dans les quartiers d'affaires centraux de premier rang. Pour cinq pieds carrés de demandes de locataires pour des actifs entièrement certifiés, seulement deux pieds carrés sont actuellement disponibles, ce qui pousse les occupants à conclure des baux plus longs ou à s'engager en avant sur des projets en construction. La rareté de l'offre certifiée accélère le cycle d'obsolescence des bâtiments anciens et incite au recyclage du capital vers des fonds de rénovation. À mesure que les obligations de divulgation se renforcent en Australie et au Japon, les primes vertes devraient s'élargir, renforçant la thèse de fuite vers la qualité des propriétaires.

Expansion technologique, des centres de compétences mondiales et des sciences de la vie dans les marchés à coûts avantageux

Les entreprises technologiques et les centres captifs ont absorbé 44 % des locations indiennes du troisième trimestre 2024, portées par des transactions de campus d'un million de pieds carrés de Cognizant, HCLTech et Infosys. Microsoft, UBS et Flutter ont chacun sécurisé plus de 500 000 pieds carrés à Hyderabad et Bengaluru pour capitaliser sur l'arbitrage de main-d'œuvre et les avantages fiscaux. La demande des sciences de la vie dans la Genome Valley d'Hyderabad, le Biopolis de Singapour et le Zhangjiang de Shanghai attire des multinationales ayant besoin d'infrastructures de laboratoires humides, poussant les ratios de pré-location au-dessus de 60 %. La Chine continentale affiche une tendance vers des campus consolidés et hyper-efficaces, portée par le mandat de double carbone du pays, comprimant les surfaces dans les nœuds secondaires. Ce mix sectoriel fait monter les loyers moyens mais introduit une sensibilité cyclique aux recrutements technologiques mondiaux.

Modèles d'espaces de travail flexibles soutenant les modes de fonctionnement hybrides

La durée moyenne des baux est passée de 10 ans avant la pandémie à 3-5 ans en 2024, les entreprises intégrant des horaires hybrides. Les propriétaires s'associent donc avec des opérateurs tels que WeWork via des contrats de gestion qui transfèrent le risque de vacance en échange de partages de revenus. La pénétration des bureaux gérés a atteint 12 % des espaces de catégorie A à Singapour et Hong Kong à mi-2024, soit le double du niveau de 2022, et les aménagements basés sur l'activité n'allouent désormais que 7,4 à 11,1 m² par employé, rendant la densification viable. Malgré des surfaces réduites, 70 % des entreprises exigent encore que le personnel soit présent au moins trois jours par semaine, de sorte que la demande ne s'effondre pas ; elle se déplace plutôt vers des étages flexibles au sein de tours premium. Les propriétaires de bâtiments traditionnels à baux longs manquant de profondeur en termes d'équipements font face à des périodes d'inoccupation plus longues entre les locataires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de financement élevés et inflation de la construction comprimant l'économie de l'offre | -1.1% | Australie, Inde, Indonésie, Japon | Moyen terme (2-4 ans) |

| Travail hybride et densification réduisant les besoins en espace par employé | -0.8% | Australie, Japon, Singapour | Court terme (≤2 ans) |

| Offre excédentaire et lenteur des autorisations pour les conversions dans certains quartiers d'affaires centraux | -0.6% | Guangzhou, Shenzhen, Melbourne | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Travail hybride et densification : réduction des besoins en espace par employé

Les allocations moyennes sont passées de 13,9-18,6 m² par employé avant 2020 à 9,3-13,9 m² en 2024, une contraction de 33 % qui atténue immédiatement la demande globale. Sydney et Melbourne signalent un taux de vacance de 30 à 40 % dans les tours anciennes, les locataires se repliant vers un nombre réduit d'étages riches en équipements. Les données d'enquête montrent un taux d'occupation maximal supérieur à 80 % dans seulement 43 % des bâtiments surveillés, laissant un parc structurellement sous-utilisé. Les entreprises tokyoïtes affichent désormais en moyenne 1,3 employé par bureau, permettant aux occupants de libérer des étages entiers tout en maintenant leurs effectifs. Les bâtiments sans proximité des transports en commun ou sans équipements de bien-être subissent l'érosion d'occupation la plus marquée, pesant sur les loyers et réduisant la liquidité des actifs.

Coûts de financement élevés et inflation de la construction comprimant l'économie de l'offre

L'escalade des coûts de construction a atteint 15 % en Australie, 12 % en Inde et 8 % en Chine en 2024, alimentée par des hausses de prix de l'acier, du ciment et de la main-d'œuvre. Parallèlement, les taux directeurs de référence se maintiennent à 6,5 % en Inde, 4,35 % en Australie et 0,25 % au Japon, alourdissant les charges d'intérêts pour les nouveaux projets. Les promoteurs à Jakarta et Mumbai ont suspendu les excavations tout en renégociant les clauses de prêt, car les rendements capitalisés ne couvraient plus les taux de rendement minimum. Les ambitions de rénovation sont également freinées, les délais de remboursement des mises à niveau LEED Or dépassant désormais 10 ans aux coûts de financement actuels, sauf si les primes vertes s'élargissent davantage. Des livraisons de pipeline plus lentes limitent l'offre future mais peuvent retarder l'équilibre du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la domination de la location ancre le capital institutionnel

Les transactions locatives ont capté 77,2 % du chiffre d'affaires 2025, confirmant que le marché de l'immobilier de bureaux en Asie-Pacifique privilégie des flux de trésorerie prévisibles adossés à des baux. Les propriétaires institutionnels valorisent des durées de bail moyennes de 5 à 7 ans en Inde et de 3 à 5 ans en Asie du Sud-Est, qui atténuent la volatilité des revenus à court terme. Les fonds de placement immobilier ont rééquilibré 3,5 milliards USD de portefeuilles en 2024, illustré par l'acquisition par Keppel REIT d'une participation de 50 % dans le Pinnacle Office Park de Mumbai pour 239 millions SGD (177 millions USD)[3]Keppel REIT, « Acquisition du Pinnacle Office Park », keppelreit.com . Les transactions de vente, représentant seulement 22,8 % en valeur, devraient néanmoins progresser à un TCAC de 6,71 %, portées par les transactions en titre de copropriété à Jakarta, où le visa Golden Indonesia encourage la propriété étrangère. Les rendements locatifs se compriment à 3,0-3,5 % à Tokyo et 3,5-4,5 % à Singapour, tandis que Mumbai et Jakarta se négocient encore près de 8-9,5 %, attirant des fonds étrangers en quête de rendement malgré le risque de change.

Les investisseurs de base continuent de rechercher des portefeuilles stabilisés, tandis que le capital à valeur ajoutée se concentre sur des actifs pouvant être repositionnés pour des espaces de travail flexibles ou mis à niveau vers des certifications vertes plus élevées. L'écart entre les loyers de catégorie A et de catégorie B se creuse le plus à Singapour et Tokyo, encourageant les promoteurs à monétiser les bâtiments achevés tout en conservant les contrats de gestion. Sur l'horizon de prévision, la taille du marché de l'immobilier de bureaux en Asie-Pacifique pour les actifs locatifs devrait progresser régulièrement, tandis que la tranche des ventes bénéficie d'une tarification opportuniste dans certaines métropoles.

Par catégorie de bâtiment : les actifs de catégorie A commandent une prime croissante

Le parc de catégorie A représentait 64,1 % de la valeur 2025 et affiche la croissance la plus rapide avec un TCAC de 6,35 % jusqu'en 2031. Les certifications Green Mark, WELL et LEED sous-tendent des primes de loyer de 1 à 4 %, et Singapour exige déjà une telle certification pour chaque nouveau bâtiment de plus de 5 000 m². Le taux de vacance de catégorie A de Tokyo s'est établi à seulement 3 % au troisième trimestre 2024, le niveau le plus bas de la région. Les actifs plus anciens de catégorie B et de catégorie C font face à une vacance croissante, avec Guangzhou et Shenzhen au-dessus de 22 %, car les rénovations coûtent 161-269 USD par m² et se remboursent lentement aux taux d'intérêt actuels. De nombreux propriétaires reconvertissent ces bâtiments en bureaux gérés pour capter la demande hybride ou envisagent la démolition si l'économie de conversion échoue.

La part de marché de l'immobilier de bureaux en Asie-Pacifique du parc de catégorie A continuera de s'élargir à mesure que les locataires recherchent des tours certifiées et riches en équipements qui soutiennent les objectifs environnementaux. En revanche, l'offre de catégorie C pourrait se réduire par réaffectation adaptative ou suppression, créant un marché à deux vitesses où l'obsolescence s'accélère pour les actifs non conformes. Les investisseurs disposant de pipelines prêts pour le vert commandent donc un pouvoir de fixation des prix dans presque tous les quartiers d'affaires centraux.

Par utilisation finale : l'informatique et les services informatiques externalisés propulsent l'absorption actuelle tandis que les sciences de la vie accélèrent

Les utilisateurs de l'informatique et des services informatiques externalisés ont représenté 42,4 % de la prise en occupation 2025, un segment ancré qui maintient un TCAC de 6,98 % jusqu'en 2031. Des opérateurs de centres de compétences mondiales tels que HCLTech et Infosys ont chacun conclu des baux d'un million de pieds carrés à Hyderabad ou Bengaluru en 2024, reflétant des avantages structurels en termes de coûts de main-d'œuvre. Les occupants bancaires et d'assurance rationalisent les espaces de back-office tout en consolidant leurs locaux phares à Singapour, Hong Kong et Tokyo, conduisant à une absorption stable de catégorie A. Les surfaces dédiées aux sciences de la vie, bien que plus modestes en termes absolus, se développent le plus rapidement à mesure que les fabricants pharmaceutiques louent des étages équipés de laboratoires humides dans la Genome Valley, le Biopolis et le Zhangjiang. Cette demande spécialisée tire les loyers moyens à la hausse et soutient des durées de bail plus longues de 8 à 10 ans en raison des investissements d'aménagement intensifs en capital.

Les entreprises de commerce de détail et d'énergie conventionnelle représentent une part décroissante de la demande, déplacées par la croissance du commerce électronique et les politiques de décarbonation. Le glissement de la composition vers des occupants à forte intensité de connaissances renforce la résilience des revenus locatifs mais accroît l'exposition aux cycles d'emploi technologique. Néanmoins, la taille du marché de l'immobilier de bureaux en Asie-Pacifique liée aux locataires technologiques reste fondamentale pour l'absorption en Inde et en Asie du Sud-Est.

Analyse géographique

La part de 22,7 % de l'Inde sur le marché de l'immobilier de bureaux en Asie-Pacifique repose sur l'expansion à grande échelle des centres de compétences mondiales soutenue par des concessions étatiques, un vivier de talents en sciences, technologies, ingénierie et mathématiques, et des rendements locatifs de 7,5 à 9,0 % à Mumbai et Bengaluru. L'inflation des coûts de construction de 8 à 12 % comprime les marges, mais la pré-location à Pune et Chennai reste robuste, indiquant un appétit durable des occupants pour les campus modernes. Le T-Hub du Telangana et le programme « Beyond Bengaluru » du Karnataka accélèrent la décentralisation vers les nœuds de deuxième rang où les coûts fonciers restent 40 à 50 % inférieurs aux références de premier rang, élargissant l'univers investissable.

La trajectoire de l'Indonésie est définie par une offre rare et une libéralisation réglementaire. Jakarta affiche un taux de vacance de catégorie A de 7,4 %, le plus bas parmi les capitales d'Asie du Sud-Est, ce qui pousse les loyers à 400 000-500 000 IDR par m² mensuel (25-31 USD par m²). La loi Omnibus a réduit de moitié les délais d'obtention des permis de projet, et le visa Golden Indonesia confère une résidence de 5 à 10 ans aux investisseurs qui injectent au moins 350 000 USD, canalisant de nouveaux capitaux vers des étages de bureaux en titre de copropriété. Des promoteurs tels qu'Autograph Tower et Plaza Office Tower 2 ciblent les locataires technologiques et financiers, tandis que les fonds de placement immobilier étrangers absorbent des actifs stabilisés à des rendements de 8 à 9,5 %.

La Chine, le Japon, la Corée du Sud et l'Australie illustrent des fondamentaux divergents. L'offre excédentaire maintient le taux de vacance de Guangzhou et Shenzhen au-dessus de 22 %, et les obstacles à la conversion retardent les déploiements de réaffectation adaptative. Tokyo reste sous-approvisionné avec seulement 3 % de vacance et continue d'attirer des locataires de premier plan malgré la première hausse des taux du Japon en 17 ans. Le taux de vacance de 8,5 % de Séoul est modéré, avec les loyers de Gangnam soutenus par les consolidations de Samsung, LG et Hyundai. En Australie, le travail hybride laisse 30 à 40 % de vacance dans les tours anciennes des quartiers d'affaires centraux ; cependant, les actifs à distance de marche des nouvelles lignes de métro se négocient à des primes significatives, les acheteurs institutionnels se tournant vers des stratégies axées sur les transports en commun.

Paysage concurrentiel

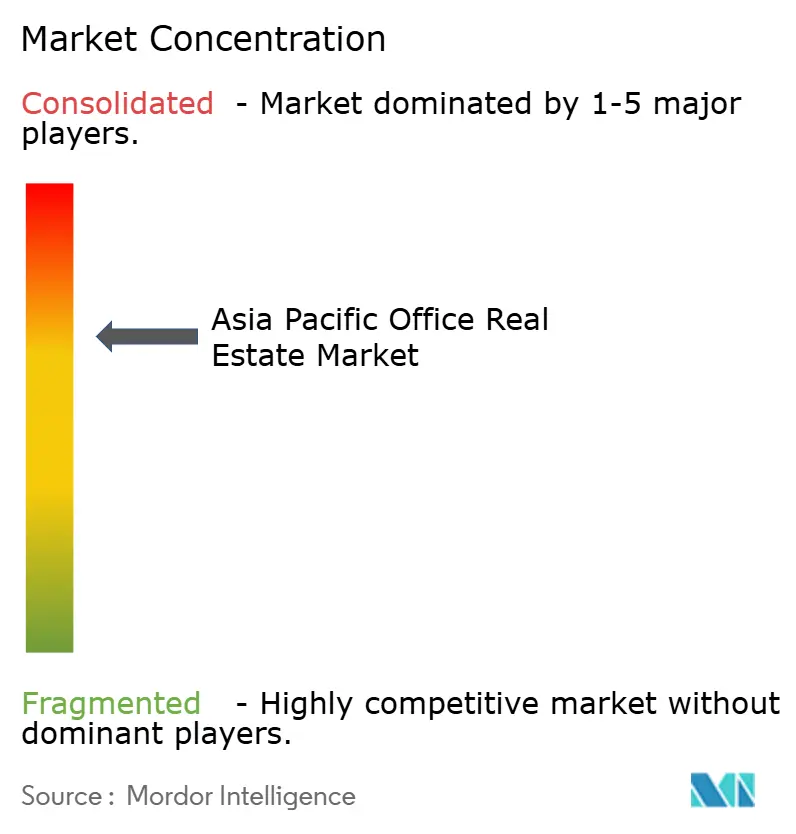

Le marché de l'immobilier de bureaux en Asie-Pacifique présente une fragmentation modérée, avec des conseillers mondiaux - JLL, CBRE, Cushman & Wakefield, Colliers, Knight Frank et Savills - en concurrence pour des mandats de courtage et de conseil. JLL a approfondi ses capacités en technologies immobilières en 2024 en acquérant un intégrateur de logiciels basé à Mumbai qui fournit des solutions d'expérience locataire et de tableau de bord énergétique. CBRE a simultanément lancé un conseil en matière de gouvernance environnementale, sociale et d'entreprise à l'échelle régionale, guidant les occupants à travers des feuilles de route de réduction des émissions de carbone et des certifications vertes. Cushman & Wakefield s'est associé à WeWork pour exploiter des suites flexibles de niveau entreprise à Singapour, Hong Kong et Tokyo, diversifiant les sources de revenus des propriétaires.

Les promoteurs se regroupent en deux camps stratégiques. CapitaLand, DLF et Keppel REIT exécutent des stratégies de construction pour conservation - construisant des tours de catégorie A, les louant jusqu'à stabilisation et les conservant pour les revenus. Mitsubishi Estate, Henderson Land et China Resources Land se concentrent sur la réhabilitation des quartiers d'affaires centraux de premier rang, intégrant des composantes commerciales et résidentielles pour capter des primes à usage mixte. Les fonds de placement immobilier ont rééquilibré 3,5 milliards USD de participations en 2024, vendant des actifs de banlieue pour financer des acquisitions dans les quartiers d'affaires centraux de Mumbai, Singapour et Tokyo, renforçant la dynamique de fuite vers la qualité.

Les opportunités inexploitées se concentrent sur les villes indiennes de deuxième rang, les capitales d'Asie du Sud-Est à offre contrainte et les programmes de rénovation dans les quartiers d'affaires centraux chinois si les autorisations se desserrent. Les perturbateurs en technologies immobilières fournissant des analyses d'occupation, de la maintenance prédictive et des applications d'engagement des locataires réduisent systématiquement les ratios de charges d'exploitation jusqu'à 200 points de base, un écart que les investisseurs monétisent de plus en plus. La réglementation façonne également la concurrence : les règles Green Mark renforcées de Singapour et le calendrier de double carbone de la Chine favorisent les propriétaires disposant de portefeuilles certifiés et d'infrastructures de bâtiments intelligents intégrées, tandis que les propriétaires de parcs obsolètes font face à des mises à niveau coûteuses ou à une dépréciation accélérée.

Leaders du secteur de l'immobilier de bureaux en Asie-Pacifique

JLL

CBRE

Cushman & Wakefield

Colliers

Knight Frank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CBRE, la plus grande société mondiale de services immobiliers commerciaux et d'investissement, a annoncé l'expansion de ses services de conseil en Indonésie et des nominations à des postes de direction dans le pays.

- Novembre 2024 : CapitaLand Ascendas REIT a acquis trois parcs d'affaires à Singapour pour 1,93 milliard SGD (1,43 milliard USD).

- Octobre 2024 : DLF a lancé Downtown Gurugram Phase 5, un campus de catégorie A de 167 225 m², avec 40 % des surfaces pré-louées à deux entreprises du classement Fortune 500.

- Décembre 2024 : Keppel REIT a acquis une participation de 50 % dans le Pinnacle Office Park à Mumbai pour 239 millions SGD (177 millions USD), marquant son entrée en Inde.

Périmètre du rapport sur le marché de l'immobilier de bureaux en Asie-Pacifique

L'immobilier de bureaux désigne la construction de bâtiments à des fins de location et de vente à des entreprises de différents secteurs. Ce rapport vise à fournir une analyse détaillée du marché de l'immobilier de bureaux. Il se concentre sur les perspectives, la dynamique, les tendances technologiques et les initiatives gouvernementales du secteur de l'immobilier de bureaux. Le marché de l'immobilier de bureaux en Asie-Pacifique est segmenté par géographie (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique). Le rapport propose la taille du marché et les prévisions pour le marché de l'immobilier de bureaux en Asie-Pacifique en valeur (milliards USD) pour tous les segments ci-dessus.

| Vente |

| Location |

| Par modèle commercial | Vente |

| Location |

Questions clés auxquelles répond le rapport

Comment le travail hybride remodèle-t-il la stratégie de location en Asie-Pacifique ?

Le marché est évalué à 412,12 milliards USD en 2026 et devrait atteindre 535,61 milliards USD d'ici 2031.

À quelle vitesse le parc de catégorie A se développe-t-il dans la région ?

Le parc de catégorie A se développe à un TCAC de 6,35 % à mesure que les occupants ciblent des bâtiments certifiés et économes en énergie.

Quel pays offre les rendements locatifs les plus élevés pour les actifs de bureaux premium ?

Jakarta et Mumbai offrent des rendements bruts de 8 à 9,5 %, surpassant Singapour et Tokyo où les rendements restent inférieurs à 4 %.

Pourquoi les certifications de bâtiments verts sont-elles importantes pour les propriétaires ?

Les bâtiments certifiés obtiennent des primes locatives de 1 à 4 % et des taux de fidélisation des locataires plus élevés, compensant les coûts initiaux de rénovation.

Comment le travail hybride remodèle-t-il la stratégie de location en Asie-Pacifique ?

Les entreprises raccourcissent les durées de bail à 3-5 ans et privilégient les suites flexibles, incitant les propriétaires à s'associer avec des opérateurs d'espaces de travail.

Où les investisseurs trouvent-ils les opportunités de croissance les plus rapides ?

L'Indonésie est en tête avec un TCAC de 7,29 %, tandis que les villes indiennes de deuxième rang attirent des capitaux grâce aux incitations étatiques et à la forte demande des centres de compétences mondiales.

Dernière mise à jour de la page le: