Taille et part de marché de la MRO aéronautique du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

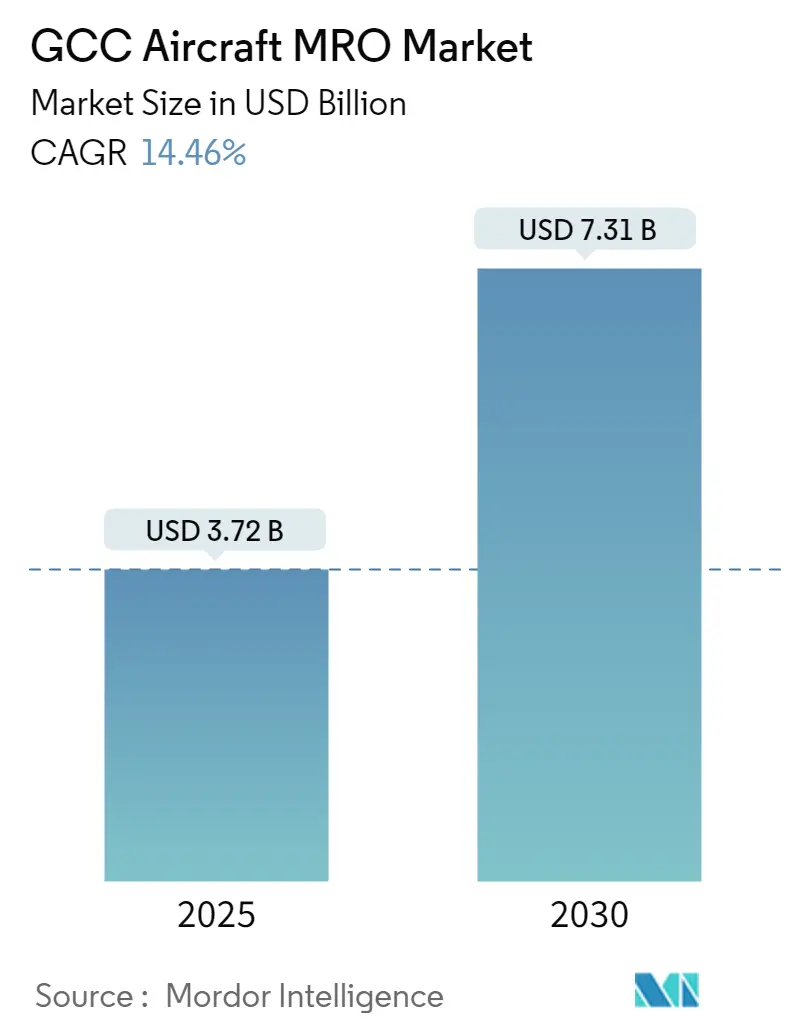

| Taille du Marché (2025) | 3.72 Milliards de dollars |

| Taille du Marché (2030) | 7.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.46% CAGR |

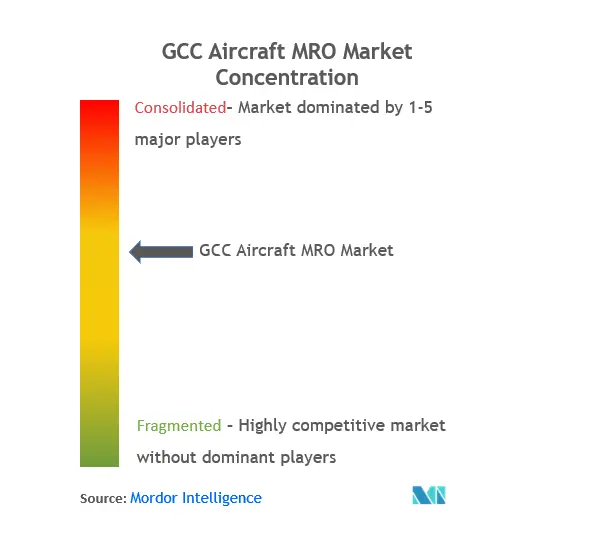

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO aéronautique du CCG par Mordor Intelligence

La taille du marché de la MRO aéronautique du CCG est estimée à 3,72 milliards USD en 2025, et devrait atteindre 7,31 milliards USD d'ici 2030, à un CAGR de 14,46 % durant la période de prévision (2025-2030).

Le paysage de la MRO aéronautique du CCG connaît une transformation significative alors que les puissances économiques régionales renforcent leur infrastructure aéronautique. Emirates Engineering, l'un des plus grands prestataires de maintenance aéronautique de la région, exploite actuellement 12 hangars et assure la maintenance d'une flotte de 255 appareils tout en servant plus de 30 compagnies aériennes internationales dans le cadre de contrats de services de maintenance aéronautique pour tiers. Ce développement infrastructurel étendu reflète la tendance générale des nations du CCG à s'imposer comme des pôles mondiaux de maintenance aéronautique. La position géographique stratégique de la région, entre l'Europe, l'Asie et l'Afrique, a catalysé les investissements dans des installations de MRO avancées, les acteurs majeurs élargissant leurs capacités techniques pour prendre en charge les aéronefs de nouvelle génération.

Le secteur assiste à une montée en puissance des partenariats stratégiques entre prestataires de MRO locaux et internationaux, renforçant les capacités techniques et les offres de services. Un exemple notable est la récente collaboration entre Sanad Aerotech et Emirates Engine Maintenance Centre, qui vise à élever les services de MRO aéronautique régionaux grâce au partage des connaissances et au transfert de technologie. Etihad Engineering des Émirats arabes unis a illustré cette évolution en développant des capacités de fabrication additive de pointe, notamment la première installation de conception et de production certifiée EASA de la région, dotée de systèmes polymères avancés pour la fabrication de pièces de cabine.

Le développement des infrastructures demeure un axe prioritaire, les grandes installations élargissant leurs capacités. Saudia Aerospace Engineering Industries (SAEI) exploite 11 hangars d'aéronefs et 27 ateliers de maintenance de composants aéronautiques, ce qui en fait l'un des plus grands prestataires de maintenance aérospatiale au Moyen-Orient et en Afrique. Les plans d'expansion de l'entreprise incluent l'accueil d'aéronefs A380, reflétant l'adaptation du secteur à la prise en charge de types d'aéronefs plus grands. L'installation de maintenance de Qatar Airways s'étend sur 162 000 mètres carrés et peut accueillir simultanément douze aéronefs, dont cinq A380, illustrant l'ampleur des infrastructures de MRO régionales.

Le développement de la main-d'œuvre technique est devenu un axe critique pour soutenir la trajectoire de croissance du secteur. Lufthansa Technik Middle East, avec son installation aux Émirats arabes unis, illustre cette tendance en investissant dans des programmes de formation spécialisés et des capacités de réparation avancées pour les matériaux structuraux et composites. L'installation a élargi ses services pour inclure des réparations sophistiquées utilisant le soudage par points par résistance et les techniques de collage composite, témoignant de l'engagement du secteur à développer des capacités techniques avancées. Cette priorité accordée à l'expertise technique est cruciale, car les prestataires de MRO de la région prennent en charge de plus en plus des tâches de maintenance complexes pour les aéronefs commerciaux et VIP.

Tendances et perspectives du marché de la MRO aéronautique du CCG

Croissance de la taille des flottes et nouvelles commandes d'aéronefs

Le marché de la MRO aéronautique du CCG est principalement porté par les plans d'expansion substantiels des flottes des grands transporteurs régionaux, comme en témoignent plusieurs commandes d'aéronefs importantes ces dernières années. Qatar Airways a illustré cette tendance avec ses commandes massives d'une valeur d'environ 72 milliards USD pour environ 250 appareils Airbus et Boeing à mars 2023, représentant l'un des engagements les plus importants de l'aviation commerciale mondiale. Cette expansion est complétée par d'autres transporteurs régionaux, comme l'accord de décembre 2023 de FlyDubai avec Boeing pour 30 appareils B787-9, indiquant la trajectoire de croissance robuste du secteur aéronautique de la région.

Les initiatives continues de modernisation des flottes par les compagnies phares créent une demande soutenue pour des services complets de maintenance, réparation et révision aéronautiques. Cela est illustré par la démarche stratégique d'Air Arabia Abu Dhabi visant à sécuriser 240 moteurs CFM Leap-1A en novembre 2023, qui alimenteront leur future flotte, y compris les appareils A321XLR. Ces commandes substantielles nécessitent le développement de capacités de maintenance aéronautique sophistiquées et d'infrastructures, car les nouveaux modèles d'aéronefs requièrent des protocoles de maintenance spécialisés et une expertise technologique avancée. La complexité croissante des systèmes d'aéronefs modernes, en particulier dans les aéronefs de nouvelle génération, a conduit à une plus grande emphase sur la maintenance préventive et la nécessité de centres de contrôle de maintenance plus robustes dotés d'une expertise informatique avancée.

Développement des infrastructures et expansion des installations de MRO

Le positionnement géographique stratégique des pays du CCG a catalysé des investissements significatifs dans les infrastructures aéronautiques, notamment dans les installations de MRO. Cela est illustré par le lancement en novembre 2023 du Centre de MRO pour moteurs LEAP de Sanad à Abu Dhabi, qui représente une avancée majeure dans les capacités de maintenance régionales avec sa capacité impressionnante à entretenir jusqu'à 200 moteurs par an. La création de telles installations spécialisées démontre l'engagement de la région à développer des capacités de MRO complètes et à réduire la dépendance vis-à-vis des prestataires de services externes.

L'expansion des infrastructures de MRO est en outre soutenue par des initiatives collaboratives entre acteurs régionaux et internationaux. Les grandes compagnies aériennes développent des partenariats avec les équipementiers de moteurs et établissent des installations de maintenance ultramodernes pour enrichir leurs portefeuilles de services. Ces développements s'accompagnent d'investissements dans des technologies avancées, telles que les systèmes de maintenance prédictive et les outils de diagnostic sophistiqués, qui deviennent de plus en plus essentiels pour la maintenance des flottes d'aéronefs modernes. L'accent mis sur le développement des infrastructures s'étend au-delà des installations physiques pour inclure des investissements dans le capital humain et l'expertise technique, garantissant que la région peut faire face à la complexité croissante des exigences de maintenance aéronautique.

Demande croissante de services pour aéronefs gros-porteurs

Le paysage aéronautique unique du Moyen-Orient, caractérisé par des options de voyage intérieur limitées et la présence de grands pôles aéronautiques internationaux, a conduit à une utilisation accrue des aéronefs gros-porteurs, générant des besoins de MRO spécialisés. Cette tendance est particulièrement évidente dans les opérations des grands transporteurs comme Emirates et Etihad Airways, qui maintiennent des flottes de gros-porteurs substantielles pour desservir leurs vastes réseaux de routes internationales. La préférence pour les aéronefs gros-porteurs est renforcée par le rôle de la région en tant que pôle de connexion mondial, nécessitant des aéronefs capables d'opérer efficacement sur des routes long-courriers.

La croissance de la flotte de gros-porteurs a stimulé le développement de capacités de maintenance spécialisées et d'infrastructures conçues spécifiquement pour les aéronefs de grande taille. Cela inclut la création de hangars dédiés capables d'accueillir simultanément plusieurs gros-porteurs et le développement d'installations spécialisées de réparation de composants. La tendance est en outre soutenue par la complexité croissante des systèmes des aéronefs gros-porteurs, qui nécessitent des protocoles de maintenance plus sophistiqués et une expertise spécialisée dans des domaines tels que la réparation des matériaux composites et la maintenance avionique avancée.

Croissance du segment des compagnies à bas coûts

L'émergence et l'expansion du segment des compagnies à bas coûts dans la région du CCG créent de nouvelles demandes pour les services de MRO, notamment dans la catégorie des aéronefs monocouloir. Cette tendance est illustrée par la création d'Air Arabia Abu Dhabi, qui a marqué une étape importante en tant que première compagnie à bas coûts de la capitale des Émirats arabes unis. La croissance des compagnies à bas coûts a entraîné une demande accrue de solutions de maintenance efficaces et rentables, notamment pour les aéronefs monocouloir qui constituent l'épine dorsale des opérations à bas coûts.

L'expansion du segment des compagnies à bas coûts stimule les innovations dans la prestation de services de MRO, avec un accent sur la réduction des délais de rotation de maintenance et l'optimisation de l'efficacité des coûts. Cela a conduit au développement de programmes de maintenance spécialisés adaptés aux exigences uniques des opérations des compagnies à bas coûts, notamment la maintenance en ligne à rotation rapide et les calendriers de vérification optimisés. La tendance est en outre soutenue par des partenariats stratégiques entre les compagnies à bas coûts et les prestataires de MRO, visant à développer des capacités de maintenance alignées sur les modèles économiques à forte utilisation des transporteurs à bas coûts tout en maintenant des coûts d'exploitation compétitifs.

Analyse des segments : par type de MRO

Segment moteur sur le marché de la MRO aéronautique du CCG

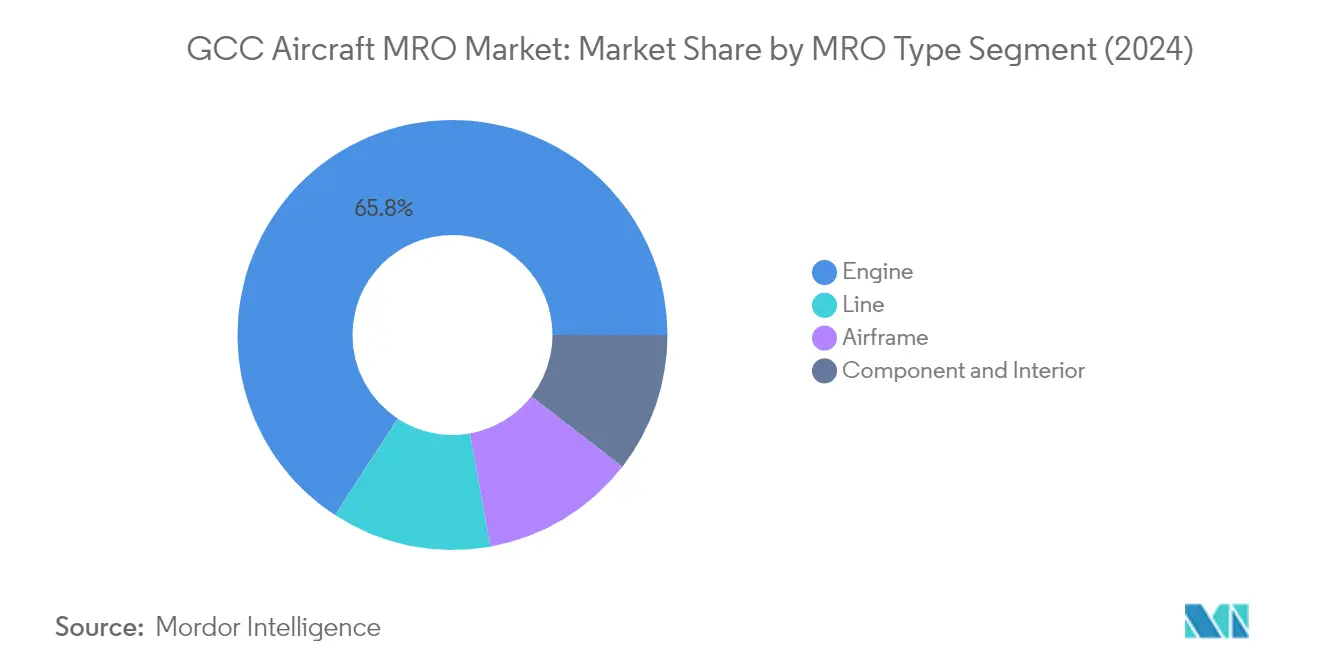

Le segment moteur domine le marché de la MRO aéronautique du CCG, représentant environ 66 % de la part de marché totale en 2024. La maintenance des moteurs d'aéronefs représente la composante la plus critique et la plus coûteuse de la maintenance aéronautique, portée par la complexité croissante des pièces de moteur et la nécessité impérieuse de prévenir les défaillances liées aux moteurs. Dans le secteur de la MRO moteur, les équipementiers contrôlent environ la moitié du marché, la part restante étant répartie entre les ateliers de révision indépendants et ceux des compagnies aériennes. La prééminence du segment est en outre renforcée par la tendance des opérateurs à externaliser la maintenance des moteurs via des programmes de support MRO complets. Les grandes compagnies aériennes de la région ont établi des partenariats stratégiques avec des fabricants de moteurs de premier plan comme GE Aviation et Rolls-Royce pour renforcer leurs capacités de maintenance moteur, tandis que des installations comme Abu Dhabi Aircraft Technologies (ADAT) sont devenues des centres de maintenance de classe mondiale pour les moteurs de nouvelle génération tels que le GEnx.

Segment moteur sur le marché de la MRO aéronautique du CCG

Le segment moteur devrait également être le segment à la croissance la plus rapide sur le marché de la MRO aéronautique du CCG, avec un taux de croissance attendu d'environ 19 % durant la période 2024-2029. Cette croissance rapide est portée par plusieurs facteurs, notamment l'adoption croissante d'aéronefs de nouvelle génération dans la région nécessitant des services de maintenance spécialisés. La croissance du segment est soutenue par des investissements significatifs dans des installations et technologies de maintenance avancées à travers la région du CCG. Par exemple, Sanad Aerotech a élargi ses capacités pour devenir le seul partenaire de MRO certifié pour le GEnx dans la région Moyen-Orient et Afrique du Nord. La complexité croissante des nouvelles technologies de moteurs, associée à des réglementations de sécurité strictes et à la nécessité d'une maintenance régulière indépendamment de l'utilisation des aéronefs, continue de stimuler la demande de services de maintenance de moteurs d'aéronefs.

Segments restants sur le marché de la MRO aéronautique du CCG

Les segments de maintenance de cellule, de composants et d'intérieur, et de maintenance en ligne constituent collectivement des portions significatives du marché de la MRO aéronautique du CCG. Le segment de maintenance de cellule se concentre sur les visites de maintenance lourde et les modifications structurelles, bénéficiant de l'utilisation croissante de technologies avancées et de matériaux composites dans les aéronefs de nouvelle génération. Le segment de maintenance des composants aéronautiques et d'intérieur fournit des services complets pour les systèmes avioniques, les cabines et diverses pièces d'aéronefs, les prestataires mettant en œuvre des solutions innovantes telles que les technologies de maintenance prédictive. Le segment de maintenance en ligne offre un soutien essentiel pour les vérifications de routine et les besoins de maintenance immédiats, la plupart des grands transporteurs maintenant des capacités internes dans leurs principaux pôles tout en s'associant à des prestataires tiers pour d'autres sites. Par ailleurs, le marché de la révision des aéronefs et de la maintenance en base se développe à mesure que les compagnies aériennes cherchent à optimiser les performances et la longévité de leur flotte.

Analyse du segment géographique du marché de la MRO aéronautique du CCG

Marché de la MRO aéronautique du CCG aux Émirats arabes unis

Les Émirats arabes unis dominent le paysage de la MRO aéronautique du CCG, représentant environ 50 % de la part de marché totale en 2024. La prééminence du pays repose sur des installations de MRO de classe mondiale comme Emirates Engineering et Etihad Engineering, qui se sont imposées comme des centres d'excellence régionaux. La position géographique stratégique des Émirats arabes unis, associée à son infrastructure aéronautique avancée, en a fait une destination privilégiée pour les transporteurs régionaux et internationaux à la recherche de services de maintenance aéronautique. Les capacités de MRO du pays couvrent la maintenance complète de cellule, la révision de moteurs, les réparations de composants et les opérations de maintenance en ligne. La présence d'installations ultramodernes équipées de technologies avancées, notamment des capacités de fabrication additive et des solutions de maintenance numérique, renforce davantage sa position. Le secteur de la MRO des Émirats arabes unis bénéficie également de solides partenariats avec des équipementiers mondiaux et d'investissements continus dans l'expansion des capacités de service pour les aéronefs de nouvelle génération.

Marché de la MRO aéronautique du CCG au Koweït

Le marché de la MRO aéronautique du Koweït connaît une croissance remarquable, avec une expansion projetée à un CAGR d'environ 27 % de 2024 à 2029. Le secteur de la MRO du pays est en pleine transformation, porté par les plans ambitieux d'expansion des flottes des transporteurs locaux et la demande croissante de services de MRO aéronautique sophistiqués. L'accent stratégique du Koweït sur le développement de son infrastructure aéronautique a attiré des investissements substantiels dans les capacités de MRO. Le pays élargit activement ses installations de maintenance pour prendre en charge divers types d'aéronefs, des monocouloirs aux gros-porteurs. Les prestataires de MRO locaux adoptent de plus en plus des technologies avancées et forment des partenariats stratégiques avec des acteurs internationaux pour améliorer leurs offres de services. Les politiques favorables du gouvernement et son engagement envers le développement du secteur aéronautique ont créé un environnement propice à la croissance de la MRO. L'émergence du Koweït en tant que pôle régional de MRO est en outre soutenue par son avantage géographique et l'accent croissant mis sur les programmes de formation technique et de développement des compétences.

Marché de la MRO aéronautique du CCG en Arabie saoudite

Le marché de la MRO aéronautique d'Arabie saoudite affiche un développement robuste, soutenu par les plans ambitieux de transformation du secteur aéronautique du royaume. Le paysage de la MRO du pays est caractérisé par des investissements significatifs dans l'expansion des capacités de maintenance et le développement des infrastructures. Saudia Aerospace Engineering Industries (SAEI) domine le marché avec son vaste réseau d'installations et son portefeuille de services complet. L'accent mis par le royaume sur la localisation des services de MRO s'aligne sur ses objectifs Vision 2030, promouvant les capacités nationales et réduisant la dépendance vis-à-vis des services de réparation aéronautique étrangers. Le secteur de la MRO d'Arabie saoudite bénéficie d'un fort soutien gouvernemental, de partenariats stratégiques avec des acteurs internationaux et d'initiatives continues d'avancement technologique. La croissance du marché est en outre portée par l'expansion des flottes des compagnies aériennes nationales et la demande croissante de services de maintenance aéronautique spécialisés. L'engagement du royaume à développer une main-d'œuvre locale qualifiée à travers divers programmes de formation garantit une croissance durable dans le secteur de la MRO.

Marché de la MRO aéronautique du CCG au Qatar

Le marché de la MRO aéronautique du Qatar affiche un développement impressionnant, soutenu par le solide secteur aéronautique du pays et son engagement envers l'excellence technique. Le marché bénéficie des vastes opérations de flotte de Qatar Airways et de ses installations de maintenance ultramodernes. Les capacités de MRO du pays englobent un large éventail de services, notamment la maintenance lourde, les réparations de composants et les solutions techniques spécialisées. L'accent mis par le Qatar sur l'adoption de technologies de pointe et la mise en œuvre de pratiques de maintenance efficaces a renforcé sa position concurrentielle dans le paysage régional de la MRO. Les prestataires de MRO du pays ont établi de solides partenariats avec des fabricants aérospatiaux mondiaux et des fournisseurs de technologies, garantissant l'accès aux dernières solutions de maintenance. L'investissement du Qatar dans les programmes de formation et de développement a créé une main-d'œuvre qualifiée capable de gérer des opérations complexes de réparation aéronautique. La croissance du marché est en outre soutenue par la position stratégique du pays et son rôle en tant que grand pôle aéronautique.

Marché de la MRO aéronautique du CCG dans les autres pays

Les marchés de la MRO aéronautique de Bahreïn et d'Oman contribuent de manière significative au paysage global de la MRO du CCG, chacun offrant des avantages uniques et des services spécialisés. Le secteur de la MRO de Bahreïn bénéficie de son infrastructure aéronautique établie et de ses partenariats stratégiques avec des prestataires de maintenance internationaux. L'accent mis par le pays sur le développement de capacités de maintenance spécialisées, notamment en matière de maintenance de moteurs et de réparations de composants, a renforcé sa position sur le marché régional. Pendant ce temps, le secteur de la MRO d'Oman tire parti de sa position stratégique et de son secteur aéronautique en croissance pour élargir ses capacités de maintenance. Les deux pays investissent activement dans le développement des infrastructures, la formation de la main-d'œuvre et l'adoption de technologies pour améliorer leurs offres de services de MRO. Leurs marchés sont caractérisés par une collaboration croissante avec des acteurs mondiaux, un accent sur l'amélioration de la qualité des services et un engagement à respecter les normes de maintenance internationales. Ces marchés plus petits mais dynamiques jouent un rôle crucial dans la fourniture d'une couverture complète de maintenance aéronautique à travers la région du CCG.

Paysage concurrentiel

Principales entreprises sur le marché de la MRO aéronautique du CCG

Le marché de la MRO aéronautique du CCG compte des acteurs de premier plan tels qu'Emirates Engineering, Saudia Aerospace Engineering Industries, Rolls-Royce, Raytheon Technologies et Etihad Airways Engineering à la tête du secteur. Les entreprises se concentrent de plus en plus sur l'avancement technologique à travers des investissements dans la fabrication additive, la maintenance prédictive, les systèmes de surveillance de la santé des aéronefs et les capacités de réparation composite. L'intégration de l'intelligence artificielle et de l'analyse des mégadonnées est devenue une tendance clé, les prestataires de MRO cherchant à rationaliser leurs opérations et à améliorer l'efficacité des services. Les partenariats stratégiques entre acteurs locaux et internationaux ont accéléré le transfert de connaissances et le renforcement des capacités, notamment dans les services spécialisés tels que la maintenance des moteurs et les réparations de composants. Les initiatives d'expansion et de modernisation des installations à travers la région du CCG témoignent de l'engagement du secteur à construire des portefeuilles de services complets et à réduire la dépendance vis-à-vis des prestataires externes.

Les champions locaux dominent les services de MRO régionaux

Le marché de la maintenance aéronautique du CCG présente une structure unique où les acteurs locaux, notamment les prestataires de maintenance affiliés aux compagnies aériennes, détiennent une part de marché significative aux côtés des spécialistes mondiaux de la MRO. Le marché est passé d'une poignée de prestataires indépendants à un secteur très fragmenté, où une concurrence intense stimule l'amélioration de la qualité des services et l'adoption technologique. L'entrée d'acteurs étrangers via des coentreprises et des partenariats a reconfiguré la dynamique concurrentielle, conduisant à des offres de services améliorées et à des capacités élargies dans les segments de maintenance de cellule, de moteur, de composants et de ligne. La présence des divisions de MRO internes des grandes compagnies aériennes a créé un écosystème robuste qui sert à la fois les clients régionaux et internationaux.

Le secteur a connu une consolidation accrue à travers des alliances stratégiques et des partenariats, notamment entre les prestataires régionaux et les équipementiers mondiaux. Ces collaborations ont permis aux prestataires de MRO locaux d'accéder à des technologies avancées et d'élargir leurs capacités de service, tout en aidant les acteurs internationaux à établir une présence régionale plus forte. La structure du marché continue d'évoluer, les compagnies aériennes développant leurs capacités de maintenance interne pour réduire les coûts opérationnels et renforcer le contrôle sur les fonctions de maintenance critiques, tout en maintenant simultanément des partenariats avec des prestataires de services spécialisés pour des exigences techniques spécifiques.

L'innovation et la flexibilité sont les moteurs du succès futur

Le succès sur le marché des services d'ingénierie aéronautique du CCG dépend de plus en plus de la capacité des prestataires à s'adapter aux avancées technologiques et aux exigences changeantes des clients. Les entreprises de MRO doivent investir dans des initiatives de transformation numérique, notamment des capacités de maintenance prédictive et des systèmes d'inspection automatisés, tout en développant une expertise dans la gestion des composants d'aéronefs de nouvelle génération. Le développement des talents locaux à travers des partenariats avec des établissements d'enseignement et des programmes de formation est devenu crucial pour une croissance durable, tout comme la capacité à proposer des offres de services flexibles adaptées aux besoins variés des clients et aux types de flottes.

Les acteurs du marché doivent se concentrer sur la construction de portefeuilles de services complets tout en maintenant leur compétitivité en termes de coûts grâce à des améliorations de l'efficacité opérationnelle. L'utilisation croissante de matériaux composites et de systèmes avioniques avancés nécessite un renforcement continu des capacités et des mises à jour de certification. La conformité réglementaire et les normes de sécurité restent des facteurs de succès critiques, les prestataires devant maintenir de multiples certifications internationales pour servir une clientèle diversifiée. La capacité à offrir des délais de rotation rapides tout en maintenant des normes de qualité élevées continuera de différencier les prestataires performants dans ce paysage concurrentiel, notamment à mesure que les compagnies aériennes se concentrent sur la minimisation des immobilisations des aéronefs et l'optimisation des coûts de maintenance.

Leaders du secteur de la MRO aéronautique du CCG

Emirates Engineering (Emirates Group)

RTX Corporation

Etihad Airways Engineering L.L.C.

Rolls-Royce plc

Saudia Aerospace Engineering Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2023 : Emirates a signé un contrat avec GE Aerospace pour 202 moteurs GE9X et des pièces de rechange destinés à alimenter ses futurs appareils Boeing B777X. L'accord comprend également un engagement de service à long terme détaillé.

- Novembre 2023 : GAL AMMROC et Pannesma ont formé un partenariat pour fournir des services avancés de maintenance, de mise à niveau et de révision d'aéronefs à voilure tournante et à voilure fixe.

Périmètre du rapport sur le marché de la MRO aéronautique du CCG

La MRO aéronautique englobe les activités qui maintiennent la navigabilité d'un aéronef et de ses composants. Les prestataires de services effectuent des révisions, des inspections, des remplacements, des rectifications de défauts et des modifications conformément aux consignes de navigabilité. Cette étude porte sur les services de MRO pour les aéronefs commerciaux à voilure fixe et l'aviation générale dans la région du CCG.

Le marché de la MRO aéronautique du CCG est segmenté par type de MRO et par géographie. Par type de MRO, le marché est segmenté en cellule, moteur, composants et intérieur, et ligne. Le rapport propose également la taille du marché et les prévisions pour six pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Cellule |

| Moteur |

| Composants et intérieur |

| Ligne |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Par type de MRO | Cellule |

| Moteur | |

| Composants et intérieur | |

| Ligne | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Oman | |

| Koweït | |

| Bahreïn |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la MRO aéronautique du CCG ?

La taille du marché de la MRO aéronautique du CCG devrait atteindre 3,72 milliards USD en 2025 et croître à un CAGR de 14,46 % pour atteindre 7,31 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de la MRO aéronautique du CCG ?

En 2025, la taille du marché de la MRO aéronautique du CCG devrait atteindre 3,72 milliards USD.

Quels sont les acteurs clés du marché de la MRO aéronautique du CCG ?

Emirates Engineering (Emirates Group), RTX Corporation, Etihad Airways Engineering L.L.C., Rolls-Royce plc et Saudia Aerospace Engineering Industries sont les principales entreprises opérant sur le marché de la MRO aéronautique du CCG.

Quelles années couvre ce rapport sur le marché de la MRO aéronautique du CCG, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la MRO aéronautique du CCG était estimée à 3,18 milliards USD. Le rapport couvre la taille historique du marché de la MRO aéronautique du CCG pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la MRO aéronautique du CCG pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: