Taille et part du marché de la MRO aéronautique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 26.21 Milliards de dollars |

| Taille du Marché (2026) | 27.88 Milliards de dollars |

| Taille du Marché (2031) | 33.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

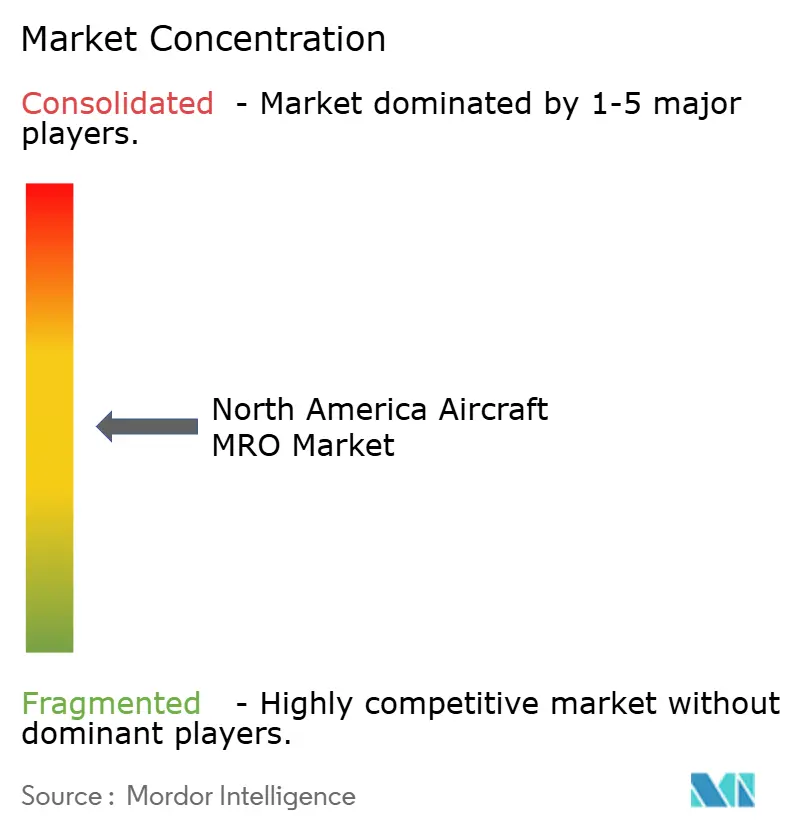

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO aéronautique en Amérique du Nord par Mordor Intelligence

La taille du marché de la MRO aéronautique en Amérique du Nord devrait passer de 26,76 milliards USD en 2025 à 27,88 milliards USD en 2026, et est prévue pour atteindre 33,94 milliards USD d'ici 2031, à un TCAC de 4,01 % sur la période 2026-2031. Cette expansion mesurée intervient alors que les compagnies aériennes et les opérateurs de fret intensifient la demande en ateliers moteurs, tandis que les capacités en main-d'œuvre et en outillage se resserrent, orientant davantage de travaux vers des ateliers indépendants et stimulant un recours plus large aux matériaux d'occasion certifiés utilisables (USM) pour réduire les délais d'immobilisation. Les programmes de prolongation de vie militaires pour le F-16V, le C-130H, l'UH-60 Black Hawk et l'AH-64 Apache injectent des charges de travail en dépôt pluriannuelles dans le même vivier de techniciens, entraînant une inflation salariale et des délais d'exécution prolongés. Les prestataires captifs des équipementiers exploitent des contrats de service de 15 ans pour verrouiller 43,21 % des revenus de 2025, tandis que les indépendants progressent à un TCAC de 5,01 % en offrant un accès flexible aux créneaux et des capacités multi-plateformes. Parallèlement, l'obsolescence croissante des avioniques, la fatigue des trains d'atterrissage et les révisions des groupes auxiliaires de puissance sur les flottes vieillissantes de B737NG et d'A320ceo alimentent la croissance la plus rapide dans les travaux sur composants.

Principaux enseignements du rapport

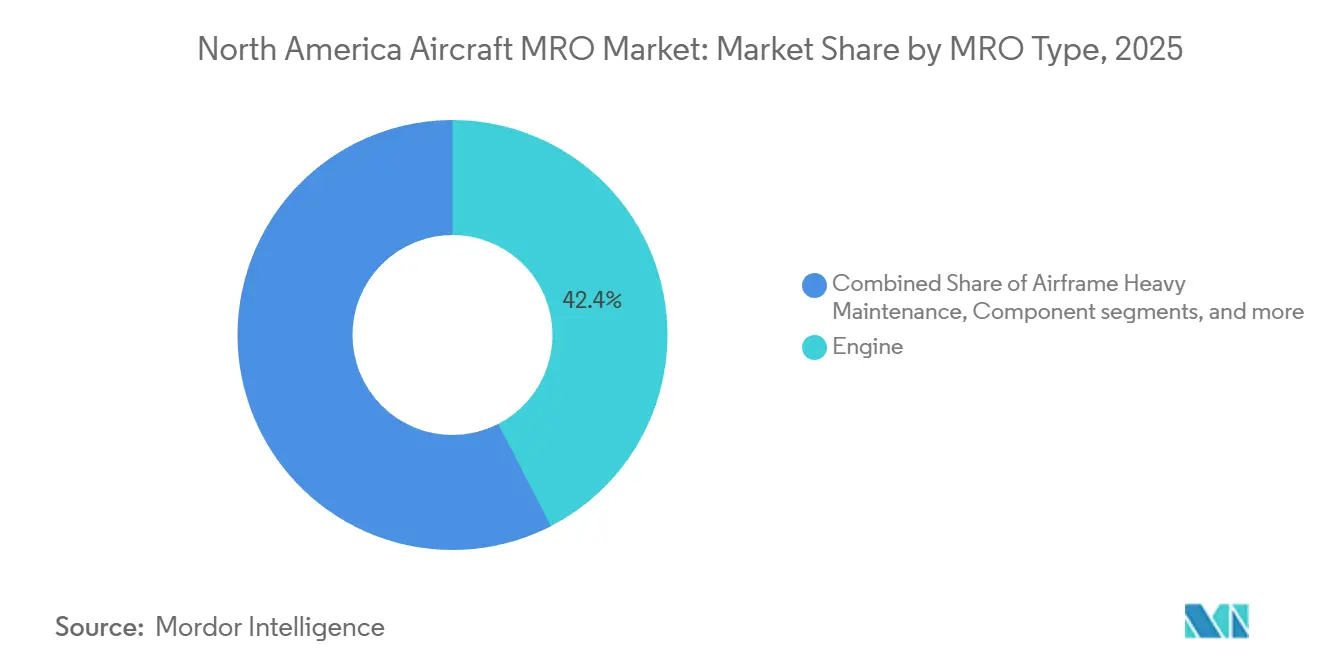

- Par type de MRO, la MRO moteur détenait une part de revenus de 42,43 % en 2025, tandis que les réparations de composants devraient progresser à un TCAC de 4,25 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à voilure fixe représentaient 64,22 % des revenus de 2025, et les travaux sur voilure tournante progressent à un TCAC de 4,87 % jusqu'en 2031.

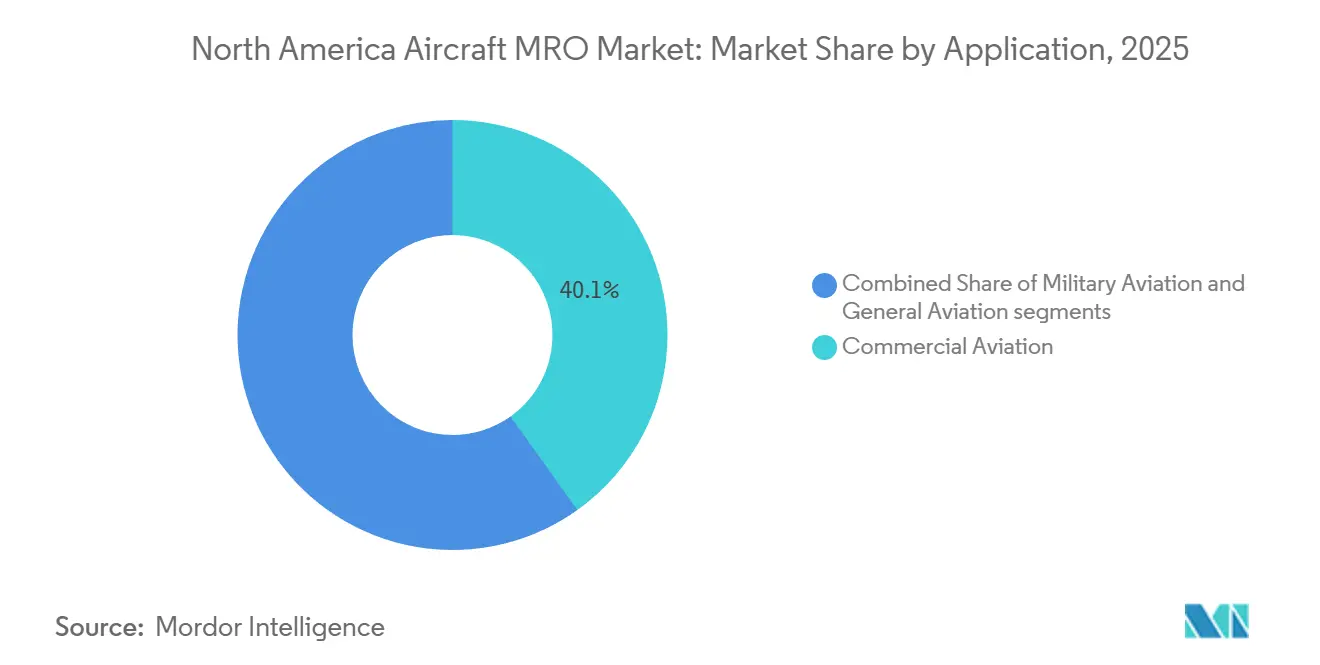

- Par application, l'aviation commerciale a généré 40,14 % de la demande de 2025, tandis que les programmes militaires devraient croître à un TCAC de 5,72 % jusqu'en 2031.

- Par prestataire de services, les réseaux captifs des équipementiers détenaient une part de 43,21 % en 2025, et les ateliers tiers indépendants devraient croître à un TCAC de 5,01 % jusqu'en 2031.

- Par pays, les États-Unis étaient en tête avec 42,67 % des revenus de 2025, tandis que le Canada devrait progresser à un TCAC de 4,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la MRO aéronautique en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la flotte commerciale nécessitant une MRO de prolongation de vie | +1.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Reprise du trafic passagers et fret stimulant les heures de vol | +0.9% | États-Unis, Mexique | Moyen terme (2-4 ans) |

| Accords de service à long terme des équipementiers élargissant la capture du marché secondaire | +0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Saturation des capacités des ateliers moteurs gonflant la demande aux États-Unis | +0.6% | États-Unis | Court terme (≤ 2 ans) |

| Essor de l'adoption des matériaux d'occasion certifiés utilisables (USM) pour réduire les délais d'immobilisation | +0.4% | Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes militaires de prolongation de vie des flottes héritées | +0.5% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la flotte commerciale nécessitant une MRO de prolongation de vie

L'âge moyen de la flotte de jets commerciaux dans la région a augmenté à 12,8 ans en 2025, les aéronefs à fuselage étroit affichant une moyenne de 14,1 ans et les aéronefs à fuselage large une moyenne de 11,3 ans.[1]Administration fédérale de l'aviation, « Prévisions aérospatiales 2025-2045 », faa.gov Les compagnies aériennes visent des cycles de vie de 25 à 30 ans pour les cellules B737NG et A320ceo, ce qui exerce une pression à la hausse sur les activités de grande visite de type D et sur la remédiation de la corrosion. Les mandats d'inspection supplémentaires en vertu de la Partie 26 de la réglementation de l'Administration fédérale de l'aviation ajoutent 15 % à 20 % d'heures de main-d'œuvre supplémentaires par événement, à mesure que des fissures apparaissent dans les attaches de l'emplanture des ailes et les joints de recouvrement.[2]Boeing, « Données sur la flotte commerciale », boeing.com Les équipementiers regroupent de plus en plus les retrofits de winglets et les reconfigurations de cabine avec les visites programmées, fidélisant les clients dans des contrats de service pluriannuels qui atténuent la concurrence par les prix. Ces actions garantissent que le marché de la MRO aéronautique en Amérique du Nord maintient un carnet de commandes structurel fiable tout en intensifiant la course aux techniciens qualifiés.

Reprise du trafic passagers et fret stimulant les heures de vol

Les départs commerciaux ont augmenté de 7,3 % d'une année sur l'autre en 2024 pour atteindre 11,2 millions, et le total des heures de vol devrait atteindre 28,5 millions en 2026, dépassant pour la première fois les niveaux d'avant la pandémie. Un aéronef à fuselage étroit volant 11 heures par jour atteint sa prochaine visite en atelier moteur environ 18 mois plus tôt qu'un appareil volant 9 heures, avançant les cycles du CFM56 et du LEAP. FedEx et UPS ont chacun enregistré une croissance à deux chiffres des heures de bloc en 2024, accélérant la révision des trains d'atterrissage et des groupes auxiliaires de puissance. Le délai de révision des moteurs s'est élargi à 120-150 jours d'ici 2026, contre 90 jours deux ans plus tôt, obligeant les opérateurs à louer des moteurs de rechange et gonflant ainsi les dépenses à court terme. Par conséquent, le marché de la MRO aéronautique en Amérique du Nord connaît des pics de demande dans les services de ligne et de moteur malgré les contraintes de capacité.

Accords de service à long terme des équipementiers élargissant la capture du marché secondaire

CFM International a inscrit 3 200 moteurs LEAP dans le cadre d'accords à l'heure de vol de 15 ans en 2024-2025, tandis que Pratt & Whitney a ajouté 1 800 groupes motopropulseurs GTF à son programme EngineWise. Ces accords transfèrent le risque de coût aux équipementiers, mais limitent la capacité des compagnies aériennes à faire appel à des prestataires indépendants, consolidant les revenus au sein des réseaux captifs. GE Aerospace a soutenu cette stratégie avec une expansion de capacité d'un milliard USD annoncée en 2024 pour doubler le débit des moteurs à fuselage étroit. Les ateliers indépendants se tournent donc vers des plateformes arrivant à maturité telles que le CFM56, le V2500 et le CF6, où l'attention des équipementiers se réduit. Combinées, ces activités renforcent le pouvoir de marché des équipementiers tout en stimulant des opportunités de niche ailleurs sur le marché de la MRO aéronautique en Amérique du Nord.

Saturation des capacités des ateliers moteurs gonflant la demande aux États-Unis

La demande annuelle de visites en atelier pour les moteurs à fuselage étroit devrait culminer en 2026 à environ 4 200 événements, dépassant la capacité installée d'environ 15 %, selon les estimations du secteur. Le déficit découle de l'accélération des cycles de réparation LEAP, d'un arriéré d'inspections des chambres de combustion GTF et d'un sous-investissement dans les cellules d'essai pendant la pandémie. Delta TechOps a ouvert une ligne GTF dédiée en mai 2024, et StandardAero a ajouté une capacité LEAP-1A à San Antonio. Le prix de révision du CFM56 sur le marché spot est passé à 1,8-2,1 millions USD en 2025, contre 1,5 million USD en 2023, les ateliers donnant la priorité aux engagements multi-moteurs. Ces pressions maintiennent les acteurs du marché de la MRO aéronautique en Amérique du Nord concentrés sur le débit et l'investissement en outillage.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de techniciens qualifiés | -0.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Goulots d'étranglement persistants dans les pièces et la chaîne d'approvisionnement | -0.6% | Amérique du Nord | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur les produits chimiques dangereux et l'élimination des déchets | -0.2% | États-Unis | Moyen terme (2-4 ans) |

| Intervalles de maintenance plus longs sur les aéronefs de nouvelle génération | -0.5% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de techniciens qualifiés

Environ 30 % des mécaniciens certifiés atteindront l'âge de la retraite dans les cinq prochaines années, tandis que les écoles d'aviation américaines n'ont diplômé que 3 200 techniciens en 2024, pour une demande sectorielle d'environ 5 000. Le salaire de départ chez Delta TechOps a atteint 72 000 USD en 2025, et des primes à l'embauche de 10 000 à 15 000 USD sont devenues courantes dans les ateliers indépendants. Le débit a chuté de 10 % à 15 % en 2025 par rapport à 2023, les installations ayant du mal à pourvoir les deuxièmes équipes, obligeant les compagnies aériennes à louer des aéronefs supplémentaires pour protéger leurs programmes. L'automatisation, telle que le décapage robotisé de la peinture et les contrôles non destructifs automatisés, offre un soulagement, mais nécessite trois à cinq ans pour être déployée à grande échelle. D'ici là, le déficit de main-d'œuvre continuera de peser sur le marché de la MRO aéronautique en Amérique du Nord.

Goulots d'étranglement persistants dans les pièces et la chaîne d'approvisionnement

Les délais de livraison pour les pièces moulées en titane et les pièces forgées en alliage de nickel utilisées dans les sections chaudes des moteurs se sont étirés à 12-18 mois en 2025, soit le double des niveaux d'avant la pandémie.[3]Association nationale des fabricants, « Enquête 2024 auprès des fournisseurs aérospatiaux », nam.org L'Association nationale des fabricants a constaté que 78 % des fournisseurs sont confrontés à des pénuries de matières premières, tandis que les droits de douane rétablis en 2024 ajoutent jusqu'à 25 % de surcoûts. Les petites stations de réparation, dépourvues du pouvoir d'achat en volume, absorbent le choc le plus sévère, ce qui peut les inciter à différer les mises à niveau de l'outillage ou à quitter le secteur. Par conséquent, les matériaux d'occasion certifiés utilisables (USM), les pools de consignation et la cannibalisation de pièces par les opérateurs constituent des éléments croissants de la réponse de l'offre sur le marché de la MRO aéronautique en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : les services moteurs dominent dans un contexte de croissance des composants

L'activité moteur a généré 42,43 % des revenus de 2025, avec 18 000 turboréacteurs commerciaux actifs produisant un rythme régulier de premières dépositions. Chaque révision a coûté en moyenne 1,8 million USD pour les unités à fuselage étroit et 4,5 millions USD pour les moteurs à fuselage large. Ce sous-segment ancre les relations car les gammes de travaux à haute valeur ajoutée se répercutent fréquemment sur les réparations d'accessoires, de gicleurs de carburant et de boîtes de vitesses. Les ateliers de composants, cependant, progressent à un TCAC de 4,25 % jusqu'en 2031, à mesure que les mandats avioniques, la fatigue des trains d'atterrissage et les renouvellements de groupes auxiliaires de puissance augmentent parallèlement à l'âge de la flotte. Parce que les visites de composants nécessitent des dépenses en capital inférieures à celles des cellules d'essai de moteurs, elles permettent aux indépendants d'entrer rapidement sur le marché de la MRO aéronautique en Amérique du Nord.

Les prestataires de maintenance en ligne continuent de fournir une charge de base de rondes d'inspection, de rectification de défauts mineurs et de visites de type A dans les escales, soutenant l'emploi dans les aéroports régionaux. Les travaux lourds sur cellule progressent plus lentement en raison des intervalles structurels prolongés sur les jets de nouvelle génération. Pourtant, les plannings restent chargés car les opérateurs retrofittent le Wi-Fi en cabine, les winglets et les panneaux composites allégés. Les modifications et mises à niveau offrent une marge supplémentaire car les services d'ingénierie ajoutent des heures de conception facturables en plus de la main-d'œuvre directe. Combinées, ces diverses lignes de service maintiennent le marché de la MRO aéronautique en Amérique du Nord résilient face aux fluctuations cycliques.

Par type d'aéronef : dominance de la voilure fixe avec accélération de la voilure tournante

Les flottes à voilure fixe ont généré 64,22 % des revenus MRO de 2025, reflétant 7 800 aéronefs à fuselage étroit actifs, 1 200 aéronefs à fuselage large et plus de 15 000 jets d'affaires et turbopropulseurs immatriculés en Amérique du Nord. Leur utilisation élevée et leurs documents de planification de maintenance établis offrent une programmation prévisible des ateliers. La demande en voilure tournante, bien que plus faible en valeur absolue, progresse à un TCAC de 4,87 % à mesure que les mises à niveau militaires des UH-60 et AH-64 et les renouvellements de flottes pour l'exploitation pétrolière et gazière en mer stimulent les travaux de révision des transmissions et de remplacement des pales de rotor en matériaux composites.

La MRO de voilure tournante nécessite un outillage spécialisé pour les composants dynamiques et les inspections des sections chaudes des moteurs à turbine, créant des barrières à l'entrée qui favorisent les prestataires de niche. Des entreprises telles que StandardAero et ST Engineering ont établi des centres d'excellence en voilure tournante, les positionnant pour capitaliser sur les débordements de dépôt et fournir un savoir-faire en réparation de composites. Par conséquent, les programmes de voilure tournante ajoutent un vecteur de croissance différencié au marché de la MRO aéronautique en Amérique du Nord.

Par application : base passagers commerciale avec accélération du fret

L'aviation commerciale représentait 40,14 % de la demande de 2025, le segment des avions-cargos étant porté par les entreprises de commerce électronique qui privilégient la livraison le jour même. Boeing a fourni 50 conversions B737-800BCF en 2024 et continue d'augmenter la production de B767-300BCF, chaque projet impliquant des renforcements structurels, l'installation de portes cargo et des programmes de maintenance recertifiés. Amazon Air, FedEx et UPS ont tous élargi leurs flottes de cargos à fuselage étroit, entraînant des visites de ligne supplémentaires, des modifications structurelles et des événements moteurs qui contribuent à la croissance du marché de la MRO aéronautique en Amérique du Nord pour les opérations de fret.

L'aviation militaire, dont la progression devrait atteindre un TCAC de 5,72 % jusqu'en 2031, reste une source de revenus régulière grâce aux contrats de dépôt pluriannuels, bien que les allocations budgétaires tendent à s'orienter vers l'acquisition de nouvelles plateformes. Les réparations en aviation générale forment une couche fragmentée mais essentielle, soutenant la fiabilité des jets d'affaires grâce aux rénovations de cabine, aux mises à niveau ADS-B Out et aux retrofits Wi-Fi. Ces applications combinées offrent un profil de demande équilibré et multi-segments pour le marché de la MRO aéronautique en Amérique du Nord.

Par prestataire de services : leadership des réseaux captifs des équipementiers avec croissance des indépendants

Les réseaux captifs des équipementiers ont revendiqué 43,21 % des revenus de 2025 en regroupant pièces de rechange, garanties et financements dans des accords à long terme qui attachent les opérateurs aux installations d'usine. Néanmoins, les indépendants progressent à un TCAC de 5,01 % en offrant une couverture multi-plateformes, une transparence des prix et un accès plus rapide aux créneaux, remportant des contrats auprès des compagnies à bas coûts et des opérateurs de fret qui privilégient la certitude des coûts d'exploitation. AAR a enregistré une croissance de ses revenus MRO de 37,60 % d'une année sur l'autre au deuxième trimestre de l'exercice 2025 après avoir sécurisé de nouveaux programmes de trains d'atterrissage pour les Embraer E-Jet et d'avionique Rockwell Collins.[4]AAR Corp, « Présentations aux investisseurs », aarcorp.com

Les ateliers affiliés aux compagnies aériennes, tels que Delta TechOps, utilisent la capacité excédentaire des hangars pour servir des tiers, amortissant ainsi les fluctuations de la charge de travail interne. La collaboration numérique intensifie la concurrence, avec Honeywell Forge et d'autres suites d'analyse fournissant des informations prédictives qui permettent aux prestataires d'afficher des engagements de délais d'immobilisation fondés sur des données probantes. Ces innovations reconfigurent le paysage concurrentiel au sein du marché de la MRO aéronautique en Amérique du Nord.

Analyse géographique

Les États-Unis ont capté 42,67 % des revenus de 2025, soutenus par des hubs majeurs à Atlanta, Dallas et Chicago, ainsi que par des dépôts de l'armée de l'air et de la marine qui entretiennent les flottes de chasseurs, de ravitailleurs et d'aéronefs à voilure tournante. La ligne Pratt & Whitney GTF dédiée de Delta TechOps a ouvert en 2024, visant 200 moteurs annuels d'ici 2027, tandis que GE Aerospace s'est engagé à investir 1 milliard USD pour doubler la capacité LEAP. La part du marché de la MRO aéronautique en Amérique du Nord attribuée aux États-Unis bénéficie d'une base de fournisseurs profonde, mais doit faire face à la hausse des coûts de main-d'œuvre et aux obligations de conformité environnementale.

Le Canada devrait progresser à un TCAC de 4,52 % jusqu'en 2031, porté par l'ouverture de l'atelier LEAP-1B de Lufthansa Technik AG et WestJet à Calgary d'une valeur de 120 millions CAD (87,13 millions USD) en 2027, ainsi que par les incitations gouvernementales du Fonds stratégique pour l'innovation. Les sites de StandardAero à Winnipeg et Vancouver élargissent la capacité en moteurs et en composants, tandis qu'Air Canada Technical Services modernise les installations de Montréal et de Toronto. Les approbations bilatérales de Transports Canada avec l'Administration fédérale de l'aviation et l'Agence européenne de la sécurité aérienne permettent aux ateliers canadiens de capter la demande excédentaire, renforçant ainsi leur position au sein du marché plus large de la MRO aéronautique en Amérique du Nord.

Le Mexique attire les projets sensibles aux coûts en raison de taux de main-d'œuvre moyens de 18 000 à 25 000 USD par mécanicien et du commerce en franchise de droits de douane dans le cadre de l'Accord Canada–États-Unis–Mexique. Le centre LEAP de Safran d'une valeur de 80 millions USD à Querétaro ouvre en 2026, et Viva Aerobus prévoit une base de 235 millions USD dans le même État pour 2027. Les procédures douanières et de certification ajoutent deux à trois jours aux délais d'immobilisation habituels, mais les avantages économiques compensent, garantissant que l'empreinte du Mexique au sein du marché de la MRO aéronautique en Amérique du Nord continue de croître.

Paysage concurrentiel

Le paysage concurrentiel présente une concentration moyenne. Les groupes d'équipementiers, notamment GE Aerospace, RTX Corporation, Rolls-Royce plc, Safran SA et Honeywell International Inc., détenaient collectivement plus de 40 % des revenus de 2025 grâce à l'outillage propriétaire, aux données d'ingénierie et aux accords à l'heure de vol. Les indépendants majeurs AAR CORP., StandardAero Aviation Holdings, Inc. et Singapore Technologies Engineering Ltd. accroissent leur pénétration en offrant une couverture multi-plateformes, une tarification transparente et des créneaux d'atelier plus rapides pour le CFM56, le V2500 et les moteurs à fuselage large arrivés à maturité. Les entités affiliées aux compagnies aériennes, telles que Delta TechOps et Air Canada Technical Services, exploitent l'infrastructure existante pour remporter des contrats tiers et atténuer les cycles d'utilisation de la flotte, renforçant ainsi leur contribution au marché de la MRO aéronautique en Amérique du Nord.

Les capacités numériques constituent désormais un facteur de différenciation décisif. Honeywell Forge prédit les défaillances de composants 30 jours à l'avance sur plus de 1 200 aéronefs, entraînant une réduction de 18 % des dépositions de groupes auxiliaires de puissance et une réduction de 12 % des révisions de trains d'atterrissage. Collins Aerospace applique des analyses similaires à 1 200 aéronefs, démontrant des économies constantes sur les événements de maintenance non programmée. Pendant ce temps, les agrégateurs de matériaux d'occasion certifiés utilisables tels qu'AerSale connaissent une croissance rapide en constituant des pools de pièces certifiées avec une traçabilité complète, une capacité prisée dans un contexte de pénuries persistantes de matières premières. Des opportunités de niche subsistent dans la voilure tournante, la conversion en avion-cargo et la réparation de composites, permettant aux entreprises spécialisées de capter des segments rentables au sein du marché plus large de la MRO aéronautique en Amérique du Nord.

Leaders du secteur de la MRO aéronautique en Amérique du Nord

Delta TechOps (Delta Air Lines Inc.)

AAR CORP.

Lufthansa Technik AG

StandardAero Aviation Holdings, Inc.

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : AAR CORP. a annoncé l'acquisition de HAECO Americas auprès du groupe HAECO pour 78 millions USD en numéraire. Cette acquisition renforce les capacités de maintenance d'AAR et s'aligne sur son objectif stratégique d'expansion du segment Réparation et Ingénierie, sous réserve des ajustements et conditions habituels.

- Février 2025 : Air France Industries KLM Engineering & Maintenance (AFI KLM E&M) et Air Canada ont signé un accord de support composants de 10 ans pour 58 B787 Dreamliners, établissant un nouveau stock de pool à Toronto pour améliorer le support des opérations en expansion d'Air Canada.

- Août 2024 : StandardAero a obtenu un contrat de 315,70 millions USD pour la maintenance des moteurs T56-A-427A de la marine américaine, qui équipent l'E-2D Advanced Hawkeye.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la MRO aéronautique en Amérique du Nord comme les dépenses annuelles des compagnies aériennes, des forces armées et des opérateurs d'aviation d'affaires pour les inspections programmées ou non programmées, les réparations, les révisions, les modifications et le support de ligne pour les aéronefs à voilure fixe et tournante opérant aux États-Unis, au Canada et au Mexique.

Exclusion du périmètre : la fabrication de nouvelles pièces ou d'outils et toute activité de MRO non aéronautique sont exclues de cet instantané de la chaîne de valeur.

Aperçu de la segmentation

- Par type de MRO

- Moteur

- Maintenance lourde de cellule

- Composant

- Visites de ligne et contrôles de routine

- Modifications et mises à niveau

- Par type d'aéronef

- Voilure fixe

- Voilure tournante

- Par application

- Aviation commerciale

- Passagers

- Fret/Avion-cargo

- Aviation militaire

- Aviation générale

- Aviation commerciale

- Par prestataire de services

- MRO affilié aux compagnies aériennes

- MRO tiers indépendant

- MRO captif des équipementiers

- Dépôts militaires

- Par géographie

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont recueilli des points de vue lors d'entretiens avec des responsables de l'ingénierie des compagnies aériennes, des gestionnaires de hangars indépendants, des planificateurs d'ateliers moteurs et des inspecteurs réglementaires dans les trois pays. Ces discussions ont permis de tester les taux d'utilisation, les goulots d'étranglement dans les délais d'atelier et les prix moyens des contrats de service, nous permettant d'affiner les hypothèses de bureau et de combler les lacunes en matière de données.

Recherche documentaire

Nous avons commencé avec les données ouvertes de l'Administration fédérale de l'aviation, de Transports Canada, de l'Agence fédérale de l'aviation civile du Mexique, du Bureau des statistiques des transports et des enregistrements d'heures de vol de l'Association du transport aérien international, puis nous avons superposé les informations des organisations professionnelles telles que l'Association de réparation et de révision des aéronefs et l'Association des industries aérospatiales. Les signaux de marché tirés des rapports trimestriels des compagnies aériennes, des bulletins de service des équipementiers et des communiqués de presse ont été complétés par des bases de données de flottes dans D&B Hoovers et Dow Jones Factiva.

Les directives de navigabilité, les manifestes de commerce transfrontalier et les indices de salaires des techniciens nous ont aidés à établir des références pour les répartitions main-d'œuvre/matériaux, tandis que les courbes historiques de visites en atelier ont fourni le comportement par cohorte d'âge.

Les sources mentionnées ici sont illustratives ; de nombreuses références supplémentaires ont été consultées pour la validation et la clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les effectifs de flottes en service et les heures de vol moyennes, qui sont ensuite multipliés par le coût de maintenance typique par heure pour dériver le bassin de demande ; des vérifications ascendantes sélectives, des factures d'atelier moteur échantillonnées, des volumes de commandes de pièces et des fréquences de visites de ligne maintiennent les totaux ancrés dans la réalité. Les variables clés modélisées comprennent l'âge de la flotte, la dérive des intervalles de grande visite, la capacité des ateliers moteurs, l'inflation des salaires des techniciens et le mix trafic fret/passagers. La régression multivariée, testée par analyse de scénarios, projette les valeurs jusqu'en 2030 après alignement des moteurs macroéconomiques tels que le PIB et les tendances du carburéacteur.

Validation des données et cycle de mise à jour

Avant la publication, les résultats sont soumis à des analyses de variance par rapport aux dépenses historiques, aux ratios comparatifs et aux suiveurs de coûts indépendants. Les réviseurs seniors valident après résolution des anomalies. Nous actualisons le modèle tous les douze mois et le rouvrons plus tôt si les plans de flotte, la réglementation ou les fluctuations de change modifient matériellement les données.

Pourquoi la référence de Mordor pour la MRO aéronautique en Amérique du Nord mérite confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent la production économique indirecte avec les dépenses directes de maintenance, appliquent des courbes de coûts mondiales aux salaires locaux, ou figent les cycles d'actualisation pendant des années.

L'étude de Mordor ne rapporte que les dépenses de services en Amérique du Nord, convertit les devis des fournisseurs en dollars constants de 2025 et revalide les données annuellement ; des étapes qui tempèrent la surestimation tout en évitant un conservatisme excessif.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,96 milliards USD (2025) | ||

| 28,00 milliards USD (2025) | Consultance mondiale A | Inclut les dépenses d'outillage et de formation et applique les taux de main-d'œuvre moyens mondiaux |

| 69,00 milliards USD (2025) | Association sectorielle B | Comptabilise la production économique indirecte et ne couvre que les États-Unis |

En résumé, notre cadre équilibré et piloté par les variables fournit une référence transparente que les décideurs peuvent relier à des indicateurs de flotte clairs et reproduire avec des ressources modestes.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et les perspectives de TCAC du marché de la MRO aéronautique en Amérique du Nord ?

Le marché de la MRO aéronautique en Amérique du Nord s'établit à 27,88 milliards USD en 2026 et devrait atteindre 33,94 milliards USD d'ici 2031, reflétant un TCAC de 4,01 %.

Quelle ligne de service connaît la croissance la plus rapide au sein de la MRO en Amérique du Nord ?

La réparation et la révision de composants devrait progresser à environ 4,25 % de TCAC jusqu'en 2031, portée par l'obsolescence des avioniques et la fatigue des trains d'atterrissage sur les flottes vieillissantes d'aéronefs à fuselage étroit.

Comment la pénurie de techniciens influence-t-elle le délai d'immobilisation en maintenance ?

Un déficit de 20 000 à 25 000 mécaniciens certifiés prolonge le délai d'immobilisation en atelier moteur à 120-150 jours et incite les compagnies aériennes à louer des moteurs de rechange ou à augmenter leurs achats de matériaux d'occasion certifiés utilisables (USM) pour maintenir les aéronefs en service.

Pourquoi le Canada devient-il un hub de croissance MRO de premier plan ?

Les incitations gouvernementales et la nouvelle capacité de moteurs LEAP-1B à Calgary, ainsi que les installations établies de StandardAero et d'Air Canada, soutiennent un TCAC prévu de 4,52 % pour les revenus MRO canadiens jusqu'en 2031.

De quelle manière les accords de service à long terme des équipementiers reconfigurent-ils la concurrence ?

Les contrats à taux par heure de vol de 15 ans pour les moteurs LEAP et GTF transfèrent le risque de coût aux fabricants, mais fidélisent les compagnies aériennes dans des réseaux captifs, incitant les indépendants à se concentrer sur les familles de moteurs arrivés à maturité où le support des équipementiers se réduit.

Quel rôle jouent les accords de service à long terme dans le secteur ?

Les accords soutenus par les équipementiers offrent aux compagnies aériennes une prévisibilité des coûts tout en permettant aux fabricants de sécuriser des revenus récurrents sur le marché secondaire et un accès aux données.

Dernière mise à jour de la page le: