Taille et part du marché de la MRO des aéronefs au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 10.55 Milliards de dollars |

| Taille du Marché (2031) | 13.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO des aéronefs au Moyen-Orient par Mordor Intelligence

La taille du marché de la MRO des aéronefs au Moyen-Orient s'établit à 10,55 milliards USD en 2026 et devrait atteindre 13,35 milliards USD d'ici 2031, reflétant un TCAC de 4,82 % sur la période de prévision. L'accélération des programmes d'expansion des flottes par les compagnies aériennes nationales du CCG, les programmes en cours de privatisation des aéroports et l'induction rapide des moteurs CFM LEAP et Pratt & Whitney GTF soutiennent des perspectives de croissance positives pour le marché de la MRO des aéronefs au Moyen-Orient. Les ateliers tiers indépendants augmentent leur capacité à un rythme plus rapide que les installations affiliées aux compagnies aériennes, aidés par des réformes réglementaires qui libèrent les terrains en aéroport et réduisent les structures de coûts en capital. Les plateformes de jumeaux numériques réduisent les délais d'immobilisation jusqu'à 20 %, permettant aux ateliers de traiter davantage de cellules par baie chaque année. Par ailleurs, les stratégies modulaires de réparation des composants limitent les jours d'immobilisation des aéronefs et redistribuent les budgets de l'inventaire rotatif vers la main-d'œuvre de réparation. La concentration des ateliers de moteurs, la pénurie de techniciens qualifiés et l'incertitude géopolitique au Levant tempèrent la croissance, mais ne l'emportent pas sur les facteurs de demande structurels qui maintiennent le marché de la MRO des aéronefs au Moyen-Orient sur une trajectoire ascendante régulière.

Principaux enseignements du rapport

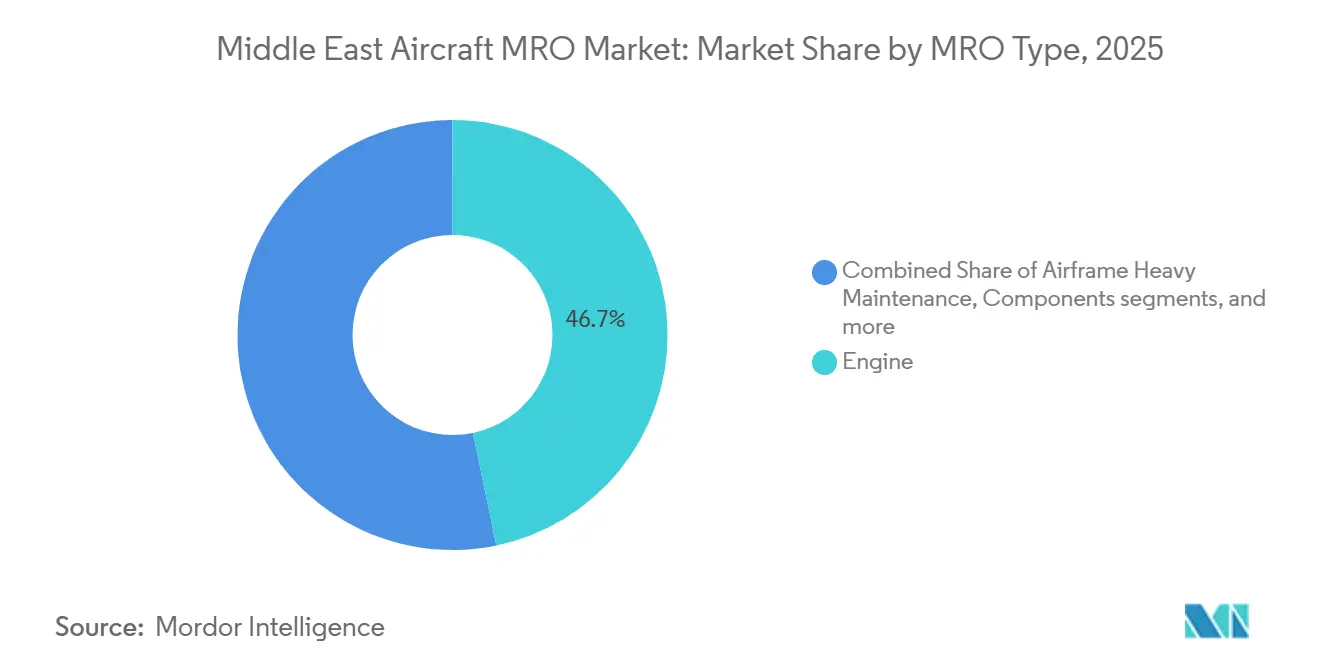

- Par type de MRO, la maintenance des moteurs a dominé avec 46,73 % du chiffre d'affaires 2025, tandis que la réparation des composants devrait progresser à un TCAC de 5,38 % jusqu'en 2031.

- Par classe d'aéronef, les plateformes à voilure fixe ont représenté 91,14 % des dépenses 2025, mais les travaux sur voilure tournante progressent à un TCAC de 6,65 % jusqu'en 2031.

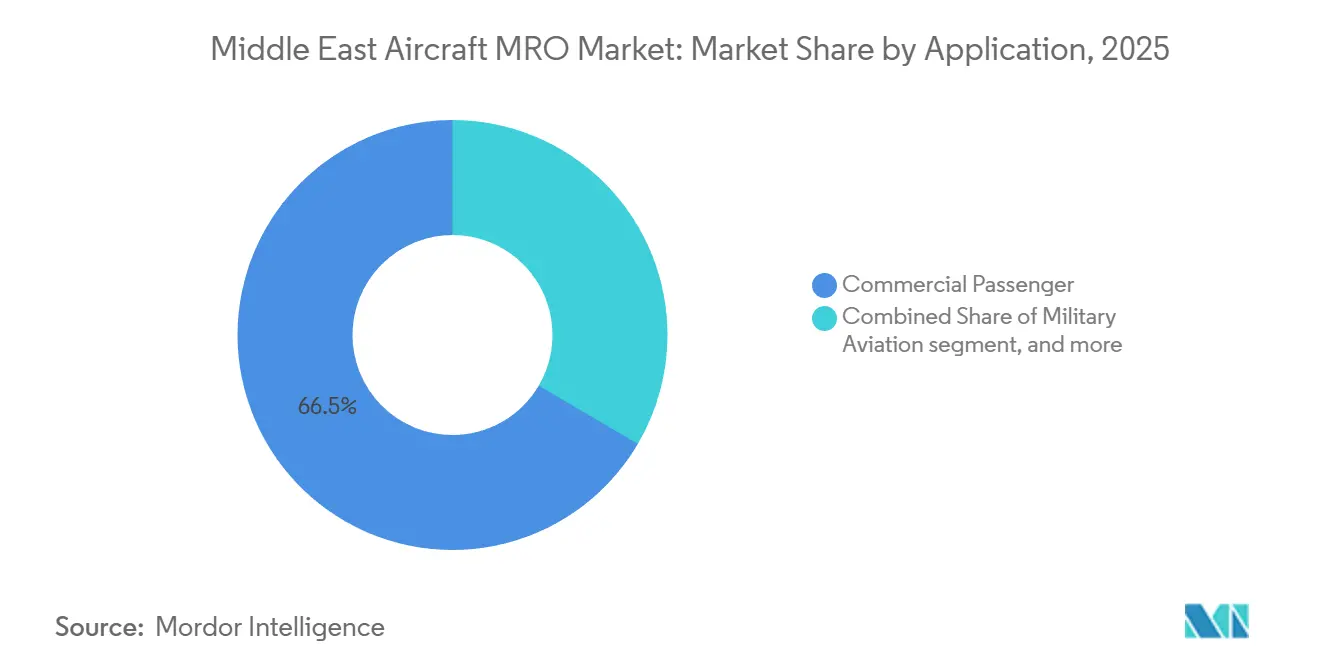

- Par application, les opérations de passagers commerciaux ont représenté 66,54 % de la demande 2025, et l'activité fret/avion cargo croît à un TCAC de 5,19 % jusqu'en 2031.

- Par prestataire de services, les ateliers affiliés aux compagnies aériennes ont capté 50,17 % des dépenses 2025, mais les installations indépendantes tierces devraient progresser à un TCAC de 6,58 % jusqu'en 2031.

- Par géographie, la Turquie a sécurisé 33,25 % du chiffre d'affaires 2025, tandis que l'Arabie saoudite est le marché à la croissance la plus rapide, avec un TCAC de 4,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la MRO des aéronefs au Moyen-Orient

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'expansion des flottes des compagnies aériennes nationales du CCG stimulant la demande de visites de maintenance lourde | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Privatisation des aéroports saoudiens et des Émirats arabes unis créant des opportunités pour la MRO tierce | +0.9% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Montée en puissance des flottes de moteurs LEAP et GTF nécessitant de nouveaux ateliers de moteurs | +1.1% | Cœur du CCG, Turquie, Égypte | Moyen terme (2 à 4 ans) |

| Adoption des jumeaux numériques réduisant les délais d'immobilisation et augmentant le volume des visites en atelier | +0.7% | Émirats arabes unis, Arabie saoudite, Turquie | Court terme (≤ 2 ans) |

| Émergence des compagnies à bas coûts stimulant l'externalisation de la maintenance en ligne | +0.5% | Arabie saoudite, Émirats arabes unis, Koweït | Court terme (≤ 2 ans) |

| Politiques de compensation militaire poussant les équipementiers à localiser la réparation des composants | +0.6% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes d'expansion des flottes des compagnies aériennes nationales du CCG stimulant la demande de visites de maintenance lourde

Saudia a commandé 105 appareils de la famille A320 en 2024 et 39 B787-9 en 2025, visant une flotte de 200 unités d'ici 2030 ; ces livraisons compriment les intervalles de maintenance lourde et injectent environ 120 visites supplémentaires de maintenance de cellule par an dans le marché de la MRO des aéronefs au Moyen-Orient. La commande record d'Emirates pour 90 avions cargo B777-8 en 2024 nécessitera deux baies dédiées aux gros-porteurs dans un complexe d'une valeur de 950 millions USD qui entrera en service à Dubai World Central en 2027. Qatar Airways a ajusté la fréquence des visites de type C pour ses A350-1000 et B777-9, passant de 18 à 14 mois en 2025, et a attribué les contrats de débordement à Turkish Technic et Joramco, élargissant ainsi les opportunités régionales pour les tiers. Le programme Al Massar d'Etihad Engineering vise à doubler le chiffre d'affaires en intégrant les stations de ligne d'Abu Dhabi Aviation nouvellement acquises, ce qui augmente collectivement le débit des gros-porteurs de 25 %.

Privatisation des aéroports saoudiens et des Émirats arabes unis créant des opportunités pour la MRO tierce

Le cadre de la Direction générale de l'aviation civile d'Arabie saoudite permet désormais des baux fonciers à long terme pour les hangars indépendants, mettant fin au monopole historique de Saudia Technic et réorientant environ 15 % du volume de maintenance lourde vers des ateliers non affiliés aux compagnies aériennes d'ici 2030. L'injection de 1,5 milliard USD du Fonds d'investissement public dans le village MRO de Djeddah étend 10 nouvelles baies aux opérateurs tiers dont l'achèvement est prévu pour 2027. Aux Émirats arabes unis, Sanad de Mubadala a enregistré un chiffre d'affaires de 2,3 milliards AED (626,28 millions USD) au premier semestre 2024 après avoir intégré Asiana Airlines et des loueurs européens dans le cadre d'un contrat étendu de maintenance de moteurs. L'Autorité des aéroports de Dubaï a alloué 1,2 million de pieds carrés à Dubaï Sud à IER MRO Industries, dont l'installation d'une valeur de 1,3 milliard USD devrait disposer de deux cellules d'essai compatibles LEAP d'ici 2027.[1]Ali Mansoor, "Les terrains de l'aéroport de Dubaï s'ouvrent aux MRO privés," arabianbusiness.com

Montée en puissance des flottes de moteurs LEAP et GTF nécessitant de nouveaux ateliers de moteurs

Les groupes motopropulseurs CFM LEAP-1A/1B et Pratt & Whitney GTF propulseront environ 60 % des livraisons de monocouloirs dans la région d'ici 2028, poussant la base installée au-delà de 1 200 moteurs et concentrant les travaux sur moteurs auprès de Sanad, Emirates Engineering et Turkish Technic.[2]Ben Sammut, "Les moteurs LEAP poussent les limites de capacité," aviationweek.com Sanad a admis 160 moteurs LEAP au cours de 2024 et a activé une quatrième cellule d'essai calibrée pour des niveaux de poussée de 32 000 lbf. GE a investi 10 millions USD pour moderniser l'outillage dans ses centres de service de Dubaï et de Doha, réduisant de 12 % le temps en vol pour les échanges de pales de soufflante LEAP. Le contrat de Turkish Technic de janvier 2025 avec IndiGo couvre 150 moteurs LEAP et positionne Istanbul comme une plaque tournante pour l'Asie du Sud et le Moyen-Orient.

Adoption des jumeaux numériques réduisant les délais d'immobilisation et augmentant le volume des visites en atelier

La collaboration d'Emirates Engineering avec Boeing a introduit des jumeaux numériques à l'échelle de la flotte en 2024, qui prédisent les défaillances des composants 30 jours à l'avance avec une précision de 85 %, réduisant la durée moyenne d'immobilisation pour une visite de type C à 38 jours et augmentant l'utilisation annuelle des baies de 18 %. Etihad Engineering a intégré les données d'Airbus Skywise dans ses flux de travail, entraînant une augmentation de 22 % du débit des visites en atelier en 2025. Qatar Airways Technic a équipé 120 aéronefs de capteurs de maintenance prédictive, réduisant les dépositions non programmées de 18 %. Lufthansa Technik Middle East a appliqué des analyses similaires aux contrats de support aux composants de Saudia, reportant 12 % des visites en atelier grâce à la surveillance basée sur l'état.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens qualifiés entraînant une hausse des coûts de main-d'œuvre à Dubaï et à Riyad | -0.8% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Retards prolongés de restitution dans les ateliers des équipementiers limitant la part du marché secondaire | -0.6% | Cœur du CCG, Turquie | Moyen terme (2 à 4 ans) |

| Instabilité politique au Levant impactant les taux d'utilisation des gros-porteurs | -0.3% | Jordanie, Liban | Moyen terme (2 à 4 ans) |

| Coûts d'investissement élevés pour les cellules d'essai de moteurs dissuadant les nouveaux entrants indépendants | -0.5% | Région, Arabie saoudite, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés entraînant une hausse des coûts de main-d'œuvre à Dubaï et à Riyad

Les taux de postes vacants pour les mécaniciens EASA B1/B2 ont atteint 22 % à Dubaï en 2025, poussant les salaires mensuels au-delà de 7 000 USD et réduisant les marges des ateliers indépendants de 200 points de base.[3] L'académie tripartite d'Etihad Engineering avec GE et Lufthansa Technik diplômera ses 200 premiers techniciens émiriens en 2027, laissant un déficit d'offre à court terme. Les programmes de formation saoudiens accueillent 150 étudiants par an, mais moins de 40 % obtiennent une licence GCAA dans les deux ans, aggravant l'inflation salariale. Les spécialistes en voilure tournante militaire aux Émirats arabes unis exigent un salaire mensuel de 7 400 USD, reflétant la rareté de leur expertise.

Retards prolongés de restitution dans les ateliers des équipementiers limitant la part du marché secondaire

Les délais de révision des moteurs Pratt & Whitney GTF ont dépassé 300 jours début 2025 en raison de pénuries de pales de turbine, obligeant les loueurs à prolonger les baux et à reporter les visites en atelier. CFM a reconnu un déficit de capacité de 15 % pour la maintenance LEAP dans son rapport annuel 2024, entraînant la priorisation des moteurs appartenant aux compagnies aériennes par rapport aux travaux pour des tiers et une réduction du potentiel de revenus indépendants. Les programmes Rolls-Royce Trent ont affiché un délai d'immobilisation moyen de 180 jours en 2025, soit le double de l'objectif, conduisant Emirates Engineering à conclure un accord pour une capacité interne de révision du Trent 900 de l'A380 et à contourner les files d'attente des équipementiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : la réparation des composants dépasse la domination des moteurs

La maintenance des composants progressera à un TCAC de 5,38 % jusqu'en 2031, la plus rapide parmi les types de MRO, car les opérateurs adoptent des stratégies de réparation modulaires pour réduire les durées d'immobilisation des aéronefs. Les travaux sur moteurs ont représenté 46,73 % du chiffre d'affaires 2025 au sein du marché de la MRO des aéronefs au Moyen-Orient, une part liée aux révisions LEAP et GTF qui peuvent dépasser 8 millions USD par visite en atelier. Les cycles prolongés de restitution des équipementiers orientent les dépenses supplémentaires vers les trains d'atterrissage, l'avionique et la révision des APU (groupes auxiliaires de puissance), où le contrat quinquennal de support aux composants d'Etihad Engineering avec Lufthansa Technik génère 120 millions USD de chiffre d'affaires annuel. L'Aviation Supply Centre d'Emirates stocke 12 000 unités remplaçables en ligne (URL) et offre un délai d'exécution de 24 heures, attirant des contrats de Qatar Airways et Turkish Airlines.

La maintenance lourde de cellule et la maintenance en ligne représentent ensemble 35 % des dépenses 2025, les travaux sur gros-porteurs étant concentrés dans les hangars d'Istanbul, Djeddah et Dubaï, qui traitent des événements de 30 000 à 50 000 heures de travail. Les conversions passager-fret (P2F) et les rénovations de cabines constituent un créneau en forte croissance ; Israel Aerospace Industries a réalisé 18 projets de conversion P2F en 2024 pour des compagnies du Moyen-Orient, chacun ajoutant entre 8 et 12 millions USD de chiffre d'affaires. L'externalisation de la maintenance en ligne par les compagnies à bas coûts redistribue 200 millions USD annuellement vers des stations indépendantes, accélérant la transformation du marché de la MRO des aéronefs au Moyen-Orient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe d'aéronef : la voilure tournante gagne du terrain face à la domination de la voilure fixe

Les plateformes à voilure fixe ont contrôlé 91,14 % du chiffre d'affaires 2025, tandis que les travaux sur voilure tournante devraient progresser à un TCAC de 6,65 % jusqu'en 2031, l'Arabie saoudite et les Émirats arabes unis développant leurs flottes d'hélicoptères militaires et d'énergie offshore. Les contrats saoudiens pour 60 UH-60M Black Hawks incluent 10 ans de soutien en service d'une valeur de 400 millions USD pour les ateliers locaux, tandis qu'Abu Dhabi Aviation exploite un centre dédié à la voilure tournante assurant la maintenance des flottes AW139, S-92 et H225. Les jets monocouloirs continuent de dominer les dépenses sur voilure fixe, portés par la croissance des compagnies à bas coûts, tandis que les visites de maintenance lourde des gros-porteurs se concentrent à la base d'Istanbul de Turkish Technic, qui en a admis 22 au premier trimestre 2025.

Les jets régionaux et turbopropulseurs représentent moins de 5 % des dépenses, reflétant les retraits au profit d'aéronefs monocouloirs plus grands sur les routes intra-CCG. La demande en voilure tournante repose sur des outillages spécialisés et des partenariats avec les équipementiers, limitant la participation des prestataires et concentrant les parts parmi une poignée d'ateliers, ce qui positionne le marché de la MRO des aéronefs au Moyen-Orient pour des marges plus élevées dans ce créneau.

Par application : les avions cargo accélèrent tandis que les opérations passagers maintiennent leur part

Les flottes de passagers commerciaux ont généré 66,54 % de la demande 2025 sur le marché de la MRO des aéronefs au Moyen-Orient, soutenues par les 260 aéronefs d'Emirates, les 250 unités de Qatar Airways et la flotte planifiée de 200 aéronefs de Saudia d'ici 2030. Les travaux de fret et d'avions cargo, cependant, s'étendent à un TCAC de 5,19 % grâce aux commandes record de B777-8 cargo et à la croissance soutenue du commerce électronique. L'installation d'Emirates d'une valeur de 950 millions USD à Dubaï World Central alloue deux baies exclusivement aux B777-8 cargo à partir de 2027.

L'aviation militaire représente 15 % des dépenses 2025, portée par le soutien en service du F-15SA, du Mirage 2000 et du F-16. L'aviation générale reste en dessous de 10 %, bien qu'ExecuJet et Jetex agrandissent leurs empreintes FBO (Fixed-Base Operator) pour servir les propriétaires de jets d'affaires du Golfe. Les opérations passagers restent l'ancre de volume, mais la croissance du fret diversifie les flux de revenus au sein du marché de la MRO des aéronefs au Moyen-Orient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par prestataire de services : les ateliers tiers indépendants gagnent du terrain

Les prestataires tiers indépendants devraient croître à un TCAC de 6,58 %, grignotant la part de 50,17 % détenue par les installations affiliées aux compagnies aériennes en 2025. Le septième hangar de Joramco d'une valeur de 100 millions USD à Amman dispose de 22 lignes de maintenance parallèles, répondant aux besoins des compagnies européennes et asiatiques en quête de réduction des coûts par rapport aux tarifs pratiqués aux Émirats arabes unis et en Turquie. La station de FL Technics à Dubaï a obtenu des contrats avec flydubai et Fly Vaayu, visant un chiffre d'affaires de 25 millions USD d'ici 2027. Gulf Aircraft & Engineering Services a démarré les travaux à Bahreïn International en 2025, répondant à la demande de Gulf Air et des compagnies à bas coûts régionales.

Les géants affiliés aux compagnies aériennes, tels qu'Emirates Engineering, Etihad Engineering, Saudia Technic et Turkish Technic, bénéficient d'une demande captive et de licences des équipementiers ; cependant, les contraintes de capacité pendant les saisons de pointe orientent le débordement vers les indépendants, modifiant la dynamique concurrentielle au sein du marché de la MRO des aéronefs au Moyen-Orient.

Analyse géographique

La Turquie a sécurisé 33,25 % du chiffre d'affaires MRO 2025, tirant parti des installations de 1,2 million de pieds carrés de Turkish Technic, qui ont permis des coûts complexes et de main-d'œuvre inférieurs d'environ 20 % aux références des Émirats arabes unis. Le contrat LEAP IndiGo de 10 ans pour 150 moteurs consolide davantage la position d'Istanbul en tant que plaque tournante pour l'Asie du Sud et le Golfe. L'Arabie saoudite, portée par 1,5 milliard USD de financement du Fonds d'investissement public pour le village MRO de Djeddah, est la géographie à la croissance la plus rapide, avec un TCAC de 4,87 % jusqu'en 2031.[4]Nada Al-Tamimi, "Le Fonds d'investissement public finance le village MRO de Djeddah," arabianbusiness.com Les Émirats arabes unis représentent environ 30 % des dépenses 2025 et maintiennent une position dominante dans les moteurs et les composants grâce à Sanad, qui a affiché une hausse de chiffre d'affaires de 22 % au premier semestre 2024.

Le Qatar se concentre sur la maintenance captive dans son installation d'un million de pieds carrés, limitant le potentiel de revenus tiers. Joramco en Jordanie a étendu sa capacité de hangars mais fait face à l'instabilité au Levant qui freine l'utilisation des gros-porteurs. L'Égypte, le Koweït, Bahreïn et Oman représentent collectivement moins de 15 % des dépenses, EgyptAir Maintenance & Engineering détenant les approbations EASA et FAA mais peinant à attirer les compagnies du Golfe dans un contexte de volatilité monétaire.

Paysage concurrentiel

Les géants affiliés aux compagnies aériennes détiennent une demande captive et des licences des équipementiers, mais les nouveaux entrants indépendants, tels que Joramco et FL Technics, exploitent les avantages de coûts et des délais d'exécution plus rapides pour remporter les travaux en débordement. Les centres captifs des équipementiers exploités par GE, Safran et Rolls-Royce dominent les segments propriétaires de moteurs et de composants, maintenant des barrières technologiques qui limitent la participation de tiers.

L'adoption des jumeaux numériques par Emirates et Etihad réduit les délais d'immobilisation de 15 à 20 %, permettant un débit annuel plus élevé sans expansion proportionnelle des baies, une efficacité d'échelle qui renforce leur avantage concurrentiel. IER MRO Industries prévoit un complexe de 1,30 milliard USD à Dubaï Sud avec deux cellules d'essai, signalant une nouvelle concurrence dans la révision des moteurs dès que le financement sera bouclé. Le centre de réparation de câblage à Dubaï de Safran Electrical & Power illustre la conformité des équipementiers aux règles de compensation qui favorisent le développement des capacités locales.[5]Safran Group, "Ouverture de l'atelier de systèmes de câblage à Dubaï," safran-group.com Les spécialistes de plus petite taille, tels que Wallan Aviation, se concentrent sur les composants de voilure tournante, un créneau protégé des cycles de l'aviation commerciale.

Principaux acteurs du secteur de la MRO des aéronefs au Moyen-Orient

Lufthansa Technik AG

General Electric Company

Safran SA

Emirates Engineering (Emirates Group)

Turkish Technic Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Pratt & Whitney (RTX Corporation) a intégré Sanad Group à son réseau MRO GTF, créant la première installation de la région pour les moteurs PW1100G-JM, PW1500G et PW1900G.

- Février 2025 : Le Conseil Tawazun et Mubadala Investment Company ont créé une installation de MRO de moteurs d'aéronefs à Al Aïn. Cette collaboration s'aligne sur les objectifs des Émirats arabes unis de renforcer ses capacités aérospatiales et d'intensifier ses efforts de diversification économique.

- Décembre 2024 : Saudia, la compagnie nationale du pays, a signé un protocole d'accord (MoU) avec Air France-KLM pour développer et localiser ses opérations MRO. L'accord inclut des dispositions permettant à l'Arabie saoudite de réaliser le montage et le démontage des modules des moteurs GE90, qui équipent les aéronefs B777.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la maintenance aéronautique au Moyen-Orient comme l'ensemble des services de maintenance, de réparation et de révision, programmés ou non, effectués sur des aéronefs civils et militaires, à voilure fixe ou tournante, immatriculés, basés ou entretenus régulièrement dans la région. Cela comprend les visites de l'atelier moteur, les contrôles lourds de la cellule, la maintenance en ligne, la révision des composants et les programmes de modification entrepris par des installations affiliées à des compagnies aériennes, indépendantes ou captives des équipementiers.

Exclusion du champ d'application : les distributeurs de composants qui ne vendent que des pièces détachées sans effectuer de travaux de réparation ne sont pas couverts.

Aperçu de la segmentation

- Par type de MRO

- Maintenance lourde de cellule

- Moteurs

- Composants

- Vérifications en ligne et contrôles de routine

- Modifications et améliorations

- Par classe d'aéronef

- Voilure fixe

- Voilure tournante

- Par application

- Passagers commerciaux

- Fret commercial/avion cargo

- Aviation militaire

- Aviation générale

- Par prestataire de services

- MRO affilié aux compagnies aériennes

- MRO tiers indépendant

- MRO captif des équipementiers

- Dépôts militaires

- Par géographie

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Bahreïn

- Oman

- Jordanie

- Turquie

- Égypte

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec les responsables techniques des compagnies aériennes, les gestionnaires de hangars indépendants et les régulateurs régionaux ont permis d'obtenir des points de vue en temps réel sur les taux de main-d'œuvre, les plans de retraite de la flotte et l'utilisation de la capacité des ateliers dans le Golfe, le Levant et la Turquie. Ces conversations ont permis de combler les lacunes en matière de données sur les flux de composants du marché gris et nous ont aidés à ajuster les facteurs d'escalade pour les travaux sur les moteurs.

Recherche documentaire

Nous avons commencé par rassembler des statistiques de base sur la taille de la flotte, les cycles de vol quotidiens moyens et les intervalles entre les visites aux ateliers à partir de sources gratuites telles que les bases de données sur le trafic de l'OACI, les fiches d'information sur la flotte et les prévisions de l'IATA et les autorités nationales de l'aviation civile en Arabie saoudite, aux Émirats arabes unis et en Turquie. Les rapports annuels publics, les formulaires 20-F et les présentations d'analystes des principaux transporteurs du Golfe nous ont ensuite aidés à comparer la consommation d'heures de travail et les dépenses moyennes par visite d'atelier. Pour contextualiser les structures de coûts, nos analystes ont consulté les articles de l'Aviation Week Intelligence Network, les directives de la GCAA et les bulletins de service des équipementiers aéronautiques archivés dans Dow Jones Factiva. D&B Hoovers a fourni la répartition des revenus de plus de 60 entreprises régionales de MRO, ce qui nous a permis de recouper les parts de segment. Les sources citées sont illustratives ; un plus grand nombre de revues spécialisées, de données douanières et d'enregistrements de suivi des vols ont également été examinés à des fins de validation.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui commence par les chiffres de la flotte en service par classe d'aéronefs, les multiplie par les fréquences standard des opérations de maintenance et convertit les heures de travail en valeur à l'aide des prix de vente moyens pondérés indiqués lors des entretiens. Certains contrôles ascendants, tels que les volumes de révision des moteurs rapportés par cinq grands dépôts, ont ensuite été superposés pour réconcilier les totaux. Les variables clés comprennent les cycles de vol par cadre, la durée moyenne entre les révisions, l'inflation des salaires des techniciens régionaux, les augmentations de la portée du travail imposées par les OEM et les schémas de croissance du trafic de passagers. Les prévisions quinquennales utilisent une régression multivariée avec le PIB par habitant, le prix du Brent et l'expansion du nombre de sièges-kilomètres comme variables prédictives, suivie d'un lissage ARIMA pour absorber les valeurs aberrantes de l'ère pandémique.

Cycle de validation et de mise à jour des données

Avant de donner son accord, notre équipe compare les résultats avec les prévisions de l'atelier moteur AWIN, les indices de facturation de l'IATA et les états financiers vérifiés des entreprises de maintenance et de réparation cotées en bourse ; les anomalies déclenchent de nouvelles vérifications auprès des répondants initiaux. Les modèles sont actualisés chaque année, et toute immobilisation de flotte ou choc réglementaire entraîne une mise à jour intermédiaire, de sorte que les clients bénéficient toujours de la base de référence la plus récente.

Pourquoi notre base de référence en matière de maintenance et de réparation d'aéronefs au Moyen-Orient commande la fiabilité

Les valeurs publiées divergent souvent parce que les entreprises adoptent des périmètres géographiques, des inclusions de services et des cadences de prévision différents.

Les principaux facteurs d'écart sur ce marché sont la prise en compte ou non des contrôles militaires lourds, le mélange de l'Afrique avec les États du Golfe, le choix de l'année de conversion des devises et l'ampleur de l'escalade des travaux sur les moteurs au-delà des minimums fixés par les équipementiers.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 10,06 B (2025) | Renseignements sur le Mordor | - |

| USD 6,18 B (2025) | Conseil mondial A | Exclut les flottes militaires et ne comptabilise que les travaux de cellule et de ligne, ce qui réduit les dépenses totales. |

| USD 12,45 B (2024) | Journal professionnel B | Combine l'Afrique avec le Moyen-Orient et inclut le chiffre d'affaires de la distribution de pièces détachées, ce qui gonfle la valeur de l'offre. |

| USD 9,50 B (2024) | Éditeur de recherche C | Mélange de travaux civils et de certains travaux de défense, mais omet les ateliers captifs des OEM en Turquie, ce qui réduit les totaux. |

Ces comparaisons montrent que les analystes de Mordor ancrent la base de référence à un univers de flotte clairement défini, à une logique de travail transparente et à un cycle de rafraîchissement annuel, ce qui donne aux décideurs un point de référence équilibré et reproductible, fondé sur des données opérationnelles régionales réelles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la MRO des aéronefs au Moyen-Orient et son taux de croissance prévu ?

Le marché de la MRO des aéronefs au Moyen-Orient est évalué à 10,55 milliards USD en 2026 et devrait atteindre 13,35 milliards USD d'ici 2031 à un TCAC de 4,82 %.

Quel type de MRO connaît la croissance la plus rapide dans la région ?

La réparation des composants s'étend à un TCAC de 5,38 % jusqu'en 2031, dépassant les segments de moteurs, de cellules et de maintenance en ligne.

Pourquoi l'Arabie saoudite est-elle considérée comme la géographie à la croissance la plus rapide ?

L'Arabie saoudite bénéficie d'un investissement de 1,5 milliard USD dans le village MRO de Djeddah et du plan de Saudia de doubler sa flotte, qui génèrent ensemble un TCAC de 4,87 % jusqu'en 2031.

Comment les jumeaux numériques influencent-ils les délais de maintenance ?

Les plateformes de jumeaux numériques adoptées par Emirates et Etihad réduisent les délais d'immobilisation jusqu'à 20 % et augmentent l'utilisation annuelle des baies de pratiquement le même pourcentage.

Quels facteurs limitent les nouveaux entrants dans la révision des moteurs ?

Les cellules d'essai compatibles LEAP et GTF coûtent plus de 50 millions USD et nécessitent une certification longue, créant des barrières en capital élevées qui dissuadent les prestataires de plus petite taille.

Quelle catégorie de prestataires de services gagne des parts de marché ?

Les ateliers tiers indépendants progressent à un TCAC de 6,58 % à mesure que la privatisation des aéroports et l'externalisation par les compagnies à bas coûts redirigent les travaux hors des installations affiliées aux compagnies aériennes.

Dernière mise à jour de la page le: