Taille et part du marché de la maintenance, réparation et révision de l'aviation militaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.75 Milliards de dollars |

| Taille du Marché (2031) | 51.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

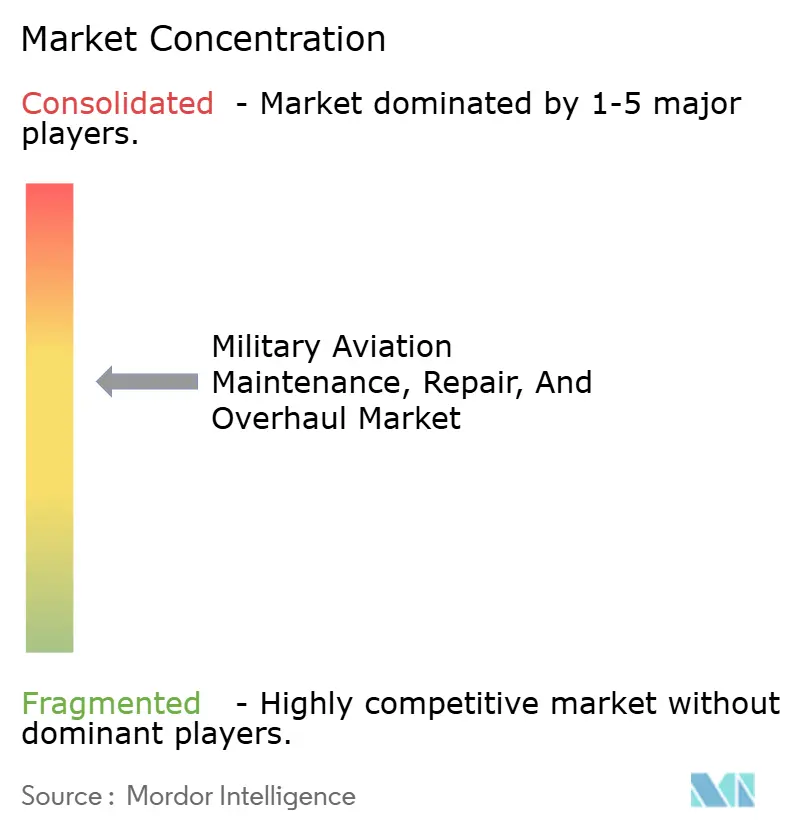

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maintenance, réparation et révision de l'aviation militaire par Mordor Intelligence

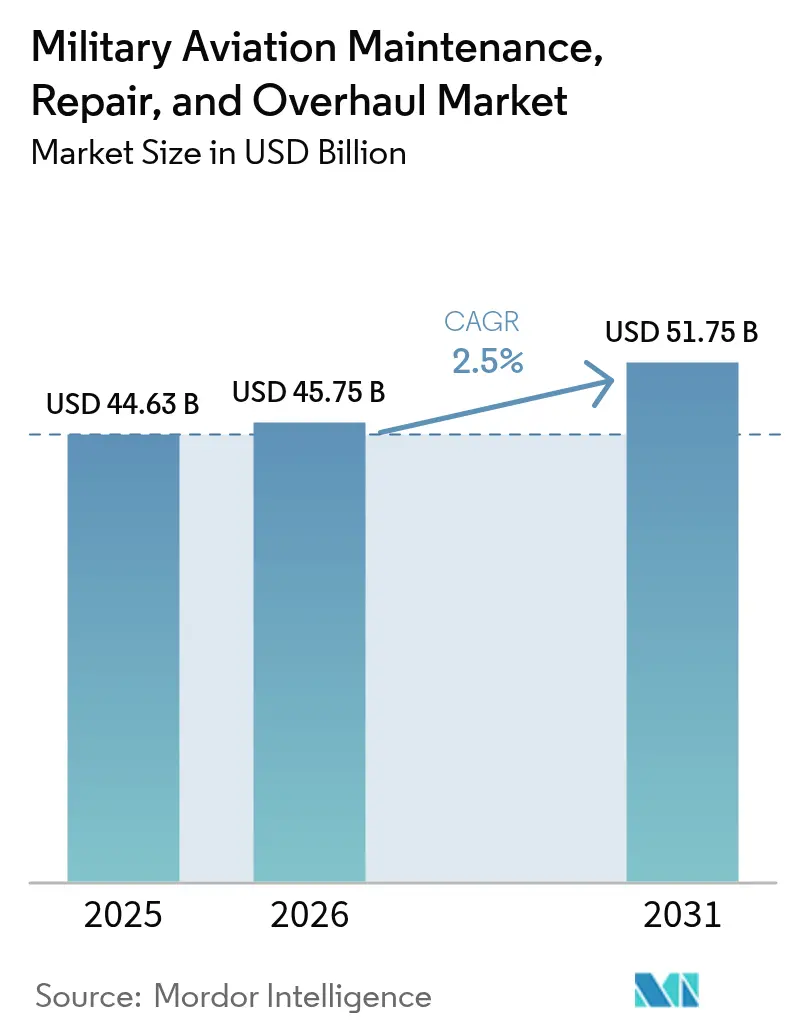

La taille du marché de la MRO de l'aviation militaire en 2026 est estimée à 45,75 milliards USD, en progression par rapport à la valeur de 2025 de 44,63 milliards USD, avec des projections pour 2031 atteignant 51,75 milliards USD, soit une croissance à un TCAC de 2,5 % sur la période 2026-2031. Cette expansion mesurée reflète un secteur mature mais indispensable, reconfiguré par le vieillissement des flottes, les initiatives de prolongation de la durée de vie des flottes et les tensions géopolitiques accrues.[1]Source : SIPRI, « Les dépenses militaires mondiales atteignent un nouveau record historique », sipri.org Les programmes de modernisation accélérée des aéronefs d'ancienne génération, l'investissement soutenu dans la technologie des jumeaux numériques et la prolifération des plateformes sans pilote modifient les exigences de maintenance et ouvrent de nouvelles opportunités de revenus pour les prestataires. Par ailleurs, la fragilité persistante des chaînes d'approvisionnement et une pénurie imminente de main-d'œuvre qualifiée menacent de limiter les capacités, poussant les opérateurs à adopter la maintenance prédictive et la logistique basée sur la performance (PBL) afin de maintenir l'état de préparation opérationnelle à moindre coût. Ces évolutions structurelles sous-tendent une transition progressive vers les services externalisés, les prestataires indépendants gagnant du terrain à mesure que les ministères de la défense recherchent une efficience économique sans compromettre la sécurité. Ensemble, ces dynamiques confortent une perspective stable pour le marché de la MRO de l'aviation militaire jusqu'à la fin de la décennie.

Points clés du rapport

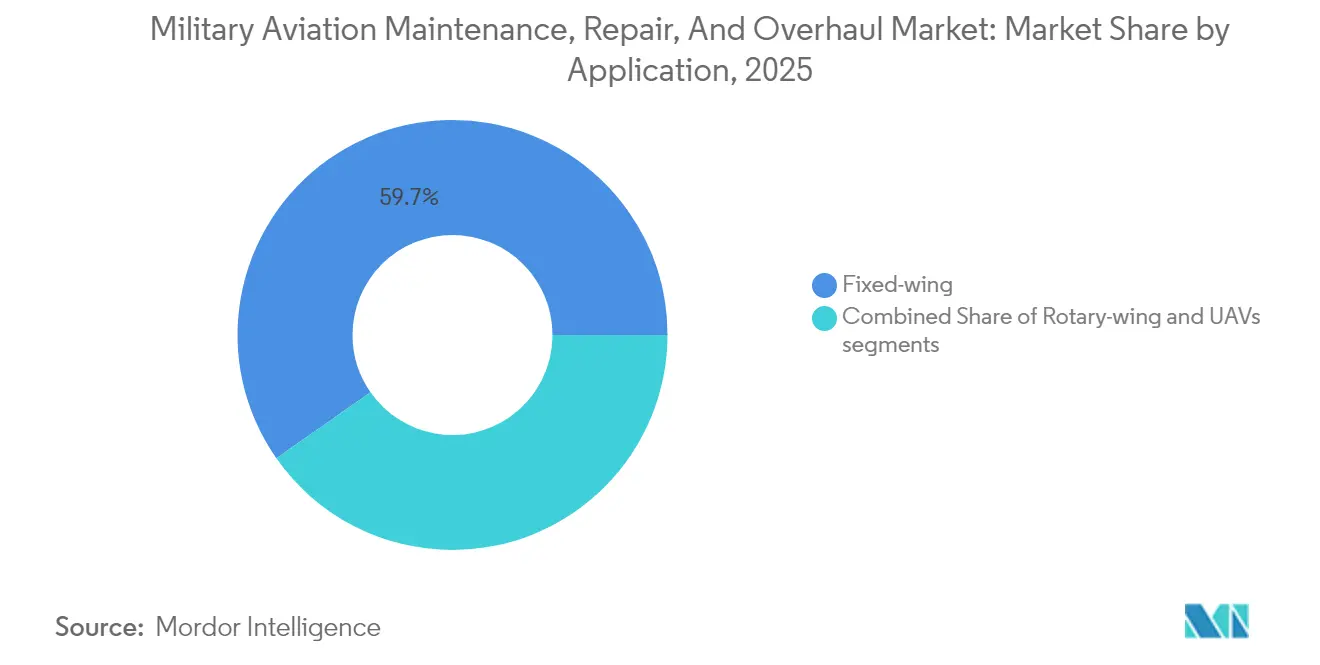

- Par application, les aéronefs à voilure fixe détenaient 59,72 % de la part du marché de la MRO de l'aviation militaire en 2025, tandis que les véhicules aériens sans pilote (drones) devraient croître à un TCAC de 6,58 % jusqu'en 2031.

- Par type de MRO, la révision des moteurs représentait une part de 42,12 % du marché de la MRO de l'aviation militaire en 2025, tandis que la réparation et la révision des composants progressent à un TCAC de 3,39 % jusqu'en 2031.

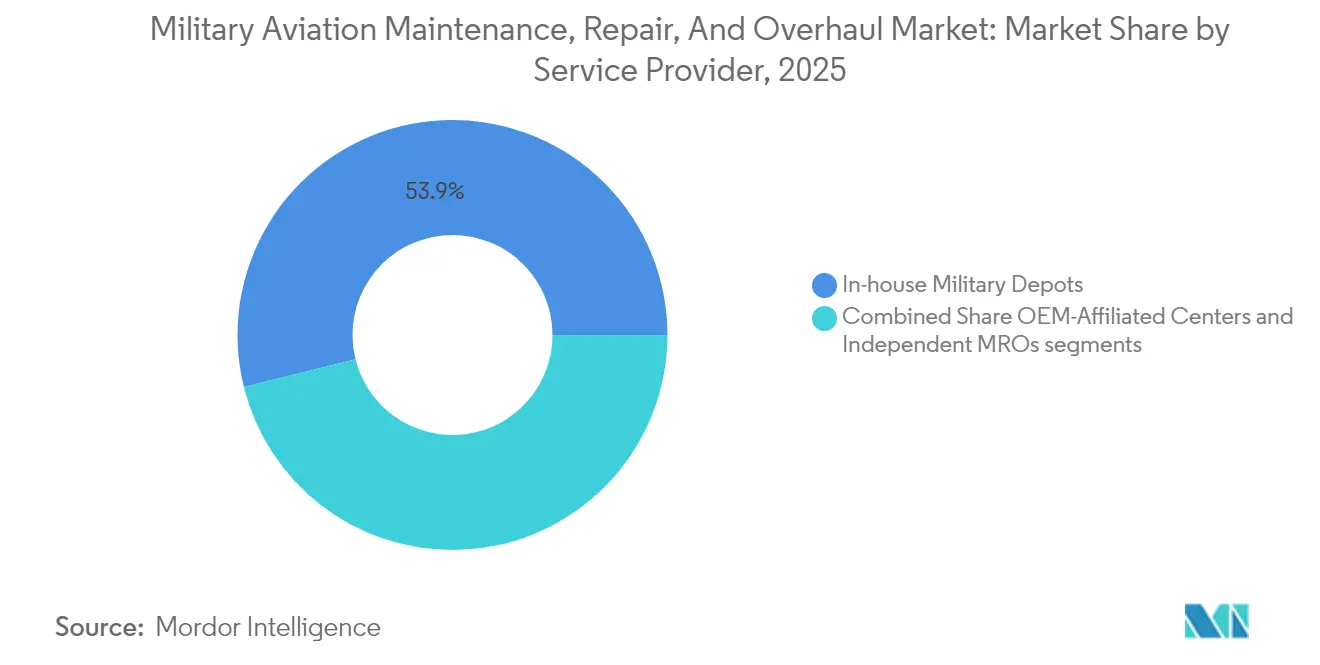

- Par prestataire de services, les dépôts militaires intégrés détenaient une part de 53,88 % en 2025 ; les MRO indépendants enregistrent le TCAC le plus rapide, à 4,08 %, jusqu'en 2031.

- Par utilisateur final, l'armée de l'air était en tête avec une part de 61,85 % en 2025, tandis que l'aviation de l'armée de terre se développe à un TCAC de 3,28 % jusqu'en 2031.

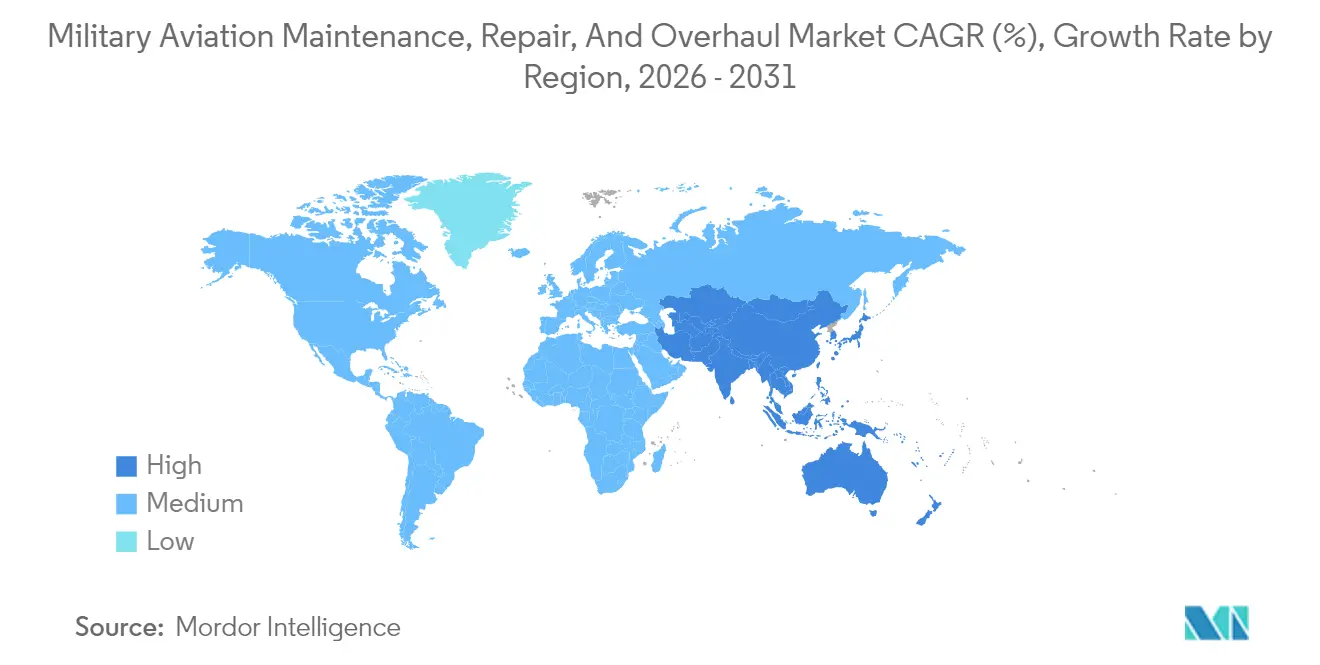

- Par géographie, l'Amérique du Nord détenait une part de 37,35 % en 2025, et la région Asie-Pacifique devrait progresser à un TCAC de 4,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la maintenance, réparation et révision de l'aviation militaire

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes croissants de prolongation de la durée de vie des flottes | +0.5% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des accords multilatéraux de préparation opérationnelle | +0.4% | Cœur de la région Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Croissance des dépenses de défense des nations émergentes d'Asie-Pacifique | +0.3% | Asie-Pacifique, effets secondaires au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Packages de services OEM intégrant les jumeaux numériques | +0.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Utilisation accrue des aéronefs à voilure tournante pour les opérations spéciales | +0.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de durabilité entraînant des retrofits de moteurs | +0.2% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes de prolongation de la durée de vie des flottes en hausse stimulent une demande de MRO soutenue

Les initiatives de prolongation de la durée de vie des flottes constituent désormais l'épine dorsale de la planification de soutien logistique pour les bombardiers, les ravitailleurs et les chasseurs d'ancienne génération dans le monde entier, reflétant une stratégie pragmatique alliant prudence budgétaire et garantie de préparation opérationnelle. Les opérateurs considèrent les contrats de modernisation pour des plateformes telles que le B-52 et le KC-135 comme une couverture contre les risques budgétaires et les aléas de calendrier inhérents au développement d'un aéronef de conception entièrement nouvelle.[2]Source : Harry McNeil, « Northrop Grumman décroche un contrat de 7 milliards USD pour la rénovation du B-2 », Airforce-Technology, airforce-technology.com La prolongation du service jusqu'en 2050 oblige les dépôts à effectuer une remise en état structurelle approfondie, une atténuation de la corrosion et des mises à niveau des systèmes de mission qui dépassent souvent les tolérances de fabrication d'origine. Les périmètres de travaux comprennent systématiquement le recâblage complet, le remplacement des panneaux composites et la mise à jour des matériaux absorbant les ondes radar afin de préserver les performances furtives. Ces projets à forte intensité de main-d'œuvre mobilisent des techniciens qualifiés pendant des mois, maintenant les hangars à pleine capacité même lors des baisses d'approvisionnement. À mesure que la modernisation se propage à travers les flottes mondiales, les prestataires spécialisés capables de gérer l'obsolescence, la récupération de pièces et l'intégration des archives numériques s'assurent des flux de revenus prévisibles sur plusieurs années qui ancrent la croissance globale de la MRO.

Les accords de défense multilatéraux élargissent les exigences d'interopérabilité

Les cadres de préparation opérationnelle alliée imposent désormais des protocoles de maintenance standard, une documentation technique harmonisée, des inventaires partagés, et redéfinissent le soutien logistique comme une condition préalable à la sécurité collective plutôt qu'une tâche nationale isolée. La solution de soutien mondial du F-35, avec des pôles de maintenance lourde en Australie et en Europe, illustre la manière dont la mutualisation des événements de maintenance lourde réduit le coût par heure de vol tout en garantissant une capacité de montée en puissance lors des crises.[3]Source : Paco Milhiet, « La puissance aérienne américaine dans la région Indo-Pacifique », Revue Défense Nationale, defnat.com L'établissement d'outillages et de standards de certification communs permet aux techniciens de traverser les frontières nationales sans formation redondante, accélérant les délais de rotation des escadrons de coalition. Néanmoins, les règles strictes de transfert de technologie contraignent les prestataires à équilibrer ouverture et protection des données sensibles. Les organismes de certification doivent harmoniser les procédures de validation logicielle afin que les mises à niveau publiées par un pays restent navigables dans les flottes partenaires. Pour les MRO indépendants, l'alignement sur la cybersécurité, la conformité aux contrôles des exportations et les préférences en matière de chaîne d'approvisionnement souveraine devient un facteur de différenciation concurrentielle. Le résultat net est un périmètre de travail plus large et plus stable qui repose sur la confiance, la transparence et des performances éprouvées dans de multiples juridictions.

La montée en puissance des dépenses de défense en Asie-Pacifique accélère la croissance régionale de la MRO

Les ministères de la défense à travers la région Asie-Pacifique orientent des budgets record vers de nouvelles cellules d'aéronefs et les infrastructures nécessaires à leur soutien, faisant rapidement mûrir les écosystèmes locaux de MRO. La hausse de 21 % des dépenses du Japon finance la modernisation des dépôts indigènes, tandis que la coentreprise indienne de révision du MiG-29 d'un montant de 2,34 milliards USD ancre une initiative plus large visant à attirer des travaux de soutien logistique à haute valeur ajoutée. Les gouvernements offrent des concessions fiscales, des zones logistiques sous douane et des règles douanières simplifiées pour inciter les OEM à établir des centres de réparation avancés qui raccourcissent les délais d'approvisionnement en pièces de plusieurs semaines. Les programmes d'apprentissage avec des universités techniques garantissent un vivier de techniciens nationaux, réduisant la dépendance historique à la main-d'œuvre expatriée. Les tensions régionales autour de la mer de Chine méridionale incitent à la création de capacités redondantes à proximité des points d'éclair potentiels, favorisant les investissements dans des hangars renforcés et des laboratoires de diagnostic mobiles. Collectivement, ces politiques réallouent le débit de maintenance mondial vers l'Est, remettant en cause la domination traditionnelle des dépôts nord-américains et européens et redéfinissant les références concurrentielles en matière de délais de rotation et de coûts.

La technologie des jumeaux numériques révolutionne la maintenance prédictive

Des répliques virtuelles précises à l'identique des aéronefs fusionnent la télémétrie des capteurs, les journaux de maintenance historiques et les profils de mission pour prévoir la dégradation des composants avec une grande fidélité. Les commandants disposent d'une vue en temps réel de l'état de santé de la flotte, permettant aux planificateurs de programmer les interventions lorsque les tendances de performance signalent une défaillance imminente, et non lorsque les calendriers l'imposent. Les précurseurs rapportent des gains à deux chiffres en matière de disponibilité des aéronefs, un avantage décisif lors des opérations à tempo élevé. Les économies découlent du fait d'éviter les démontages inutiles et de commander des pièces uniquement lorsque les analyses prédictives déclenchent des alertes, réduisant ainsi les coûts de détention des stocks. Les jumeaux numériques rationalisent également la certification de navigabilité ; les correctifs logiciels et les modifications de configuration peuvent être évalués virtuellement avant la mise en œuvre en ligne, réduisant considérablement les temps d'immobilisation au sol. Les prestataires maîtrisant le nettoyage des données, l'entraînement des modèles et l'hébergement cloud sécurisé sont bien positionnés pour dominer les nouveaux contrats PBL qui lient la rémunération à un temps de fonctionnement mesurable plutôt qu'aux heures de travail enregistrées.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement pour les pièces de rechange de qualité défense | -0.3% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les installations de maintenance au niveau des dépôts | -0.2% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Imprévisibilité des cycles budgétaires en Europe occidentale | -0.2% | Europe, effets secondaires dans les nations alliées | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation sur les avioniques critiques | -0.1% | Mondial, impact concentré sur la MRO internationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les vulnérabilités de la chaîne d'approvisionnement contraignent la capacité de MRO

Les fournisseurs à source unique et les outillages vieillissants créent des réseaux d'approvisionnement fragiles dans lesquels des perturbations mineures se propagent en incidents d'immobilisation des aéronefs s'étendant sur plusieurs mois. Les pièces forgées critiques pour les moteurs d'ancienne génération peuvent provenir d'un seul fournisseur qualifié, dont une interruption imprévue peut immobiliser des flottes entières. Les longs délais d'approvisionnement contraignent les opérateurs à constituer des stocks de pièces rotables, mais les extensions d'entrepôts augmentent les frais généraux et les capitaux immobilisés dans les stocks. Les délais d'obtention des licences d'exportation ajoutent de l'imprévisibilité pour les programmes multinationaux, en particulier lorsque les tensions géopolitiques resserrent le contrôle des licences. Les dépôts explorent la fabrication additive pour les pièces non critiques pour le vol afin de contrecarrer ce risque, bien que les obstacles à la certification demeurent considerables. Des plateformes de traçabilité numérique sont introduites pour surveiller la santé des fournisseurs, signalant les premiers signes de pénurie de capacité. Jusqu'à ce que des sources diversifiées, des prévisions avancées et des solutions additives atteignent une échelle suffisante, la fragilité de la chaîne d'approvisionnement restera le frein le plus immédiat au débit de la MRO et à la réalisation des revenus.

Les pénuries de main-d'œuvre menacent la capacité de maintenance

Les départs en retraite des techniciens de la génération du baby-boom et un afflux tiède de diplômés certifiés se conjuguent pour réduire les ratios d'effectifs en atelier à des niveaux critiquement bas. Les prérequis d'habilitation de sécurité allongent les délais d'intégration, tandis que l'avionique moderne exige des compétences en terminaisons à fibres optiques, en diagnostics logiciels et en réparations de structures composites — des compétences absentes de nombreux cursus traditionnels de mécanicien aéronef. Les salaires compétitifs de l'aviation commerciale attirent les mécaniciens expérimentés loin des contrats militaires, aggravant les pénuries. Les dépôts répondent par des filières d'apprentissage accélérées, des programmes de remboursement des frais de scolarité et des instructions de travail en réalité augmentée qui permettent au personnel junior d'effectuer des tâches précédemment réservées aux vétérans. L'assistance technique à distance des ingénieurs OEM atténue en outre les lacunes en matière d'expérience, mais introduit des préoccupations en matière de cybersécurité et de bande passante. À moins que les mesures de rétention, l'automatisation et la formation ciblée ne s'intensifient rapidement, la pénurie de personnel plafonnera les taux d'utilisation des hangars et limitera la capacité du secteur à capitaliser pleinement sur la demande croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : L'évolution de la composition des plateformes façonne les schémas de demande

Les flottes à voilure fixe ont dominé avec 59,72 % de la taille du marché de la MRO de l'aviation militaire en 2025, en raison des vastes inventaires d'aéronefs de combat et de transport nécessitant des visites lourdes périodiques et des mises à jour régulières de l'avionique. Les drones représentent cependant le segment à la croissance la plus rapide avec un TCAC de 6,58 %, reflétant les investissements stratégiques dans l'autonomie en essaim dans le cadre de l'initiative Replicator du Pentagone.

Bien que les plateformes à voilure fixe conservent la charge de maintenance la plus importante, la croissance des drones oblige les prestataires à s'adapter à des processus à volume élevé et à rotation rapide, distincts des révisions au niveau des dépôts. La demande pour les aéronefs à voilure tournante reste stable, notamment pour les variantes UH-60 et MH-47 configurées pour les opérations spéciales, qui nécessitent un accès à des hangars classifiés et des délais de rotation accélérés. La composition des plateformes qui en résulte exige une planification des capacités flexible afin que les prestataires puissent capter les volumes croissants de drones sans compromettre le soutien des cellules d'ancienne génération, soutenant une expansion équilibrée à travers le marché de la MRO de l'aviation militaire.

Par type de MRO : La propulsion domine, mais les composants sont en tête de la croissance

La révision des moteurs a capté 42,12 % des revenus de 2025, soulignant comment les systèmes de propulsion représentent le poste de maintenance le plus important et sont soumis à des normes strictes de performance et de certification. La réparation et la révision des composants devraient mener le peloton avec un TCAC de 3,39 %, portées par les diagnostics éclairés par les jumeaux numériques qui réduisent les coûts d'inspection et permettent le remplacement ciblé des pièces.

La demande de maintenance des cellules est stable, les prolongations de durée de vie en service nécessitant un renforcement structurel, le contrôle de la corrosion et des réparations des structures composites. Cette évolution limite la croissance de la maintenance en ligne et la pénétration du marché de la MRO de l'aviation militaire à une planification basée sur l'état, tout en restant critique pour la préparation opérationnelle en avant-déployé. Les contrats à performance continue à regrouper plusieurs types de services, permettant aux prestataires de tirer parti des efficiences entre les spécialités des ateliers et d'approfondir la pénétration du marché de la MRO de l'aviation militaire.

Par prestataire de services : La dynamique d'externalisation s'accélère

Les dépôts intégrés contrôlaient 53,88 % des revenus de 2025, reflétant la préférence des forces armées pour les capacités organiques et la sécurité. Néanmoins, les MRO indépendants sont appelés à se développer à un TCAC de 4,08 % grâce à leurs structures de coûts compétitives et leur expertise de niche.

Les centres affiliés aux OEM exploitent l'accès aux données propriétaires et aux pièces pour offrir un soutien clé en main, mais les initiatives relatives au droit à la réparation menacent d'éroder l'exclusivité et d'ouvrir le marché. Les dépôts adoptent les meilleures pratiques commerciales et les outils numériques qui améliorent la productivité afin de rester pertinents. Ce mix évolutif de prestataires enrichit le paysage du marché de la MRO de l'aviation militaire et offre aux ministères de la défense une plus grande flexibilité dans l'approvisionnement.

Par utilisateur final : Les opérations en aéronefs à voilure tournante alimentent la croissance de l'armée de terre

L'armée de l'air représentait 61,85 % des dépenses de 2025, soutenue par des bombardiers stratégiques à haute valeur, des ravitailleurs en vol et des chasseurs furtifs dont la maintenance complexe engendre des exigences premium en matière de main-d'œuvre et de pièces. L'aviation de l'armée de terre, portée par l'accroissement des déploiements d'aéronefs à voilure tournante pour les opérations spéciales et la dissuasion multi-domaines, devrait croître à un TCAC de 3,28 % jusqu'en 2031.

L'aviation navale maintient une part stable ancrée dans les avions embarqués et les aéronefs de patrouille maritime exposés à une corrosion sévère due à l'eau salée. L'interopérabilité interarmées est également en hausse, permettant des pôles logistiques partagés et des achats groupés de pièces de rechange qui réduisent le coût du cycle de vie. Ces dynamiques élargissent le marché de la MRO de l'aviation militaire tout en encourageant des processus standardisés entre les communautés d'utilisateurs finaux.

Analyse géographique

La part de 37,35 % de l'Amérique du Nord est ancrée dans l'inventaire américain de plus de 13 000 aéronefs militaires, soutenu par des contrats à grande échelle tels que le contrat de soutien au C-17 de 2,3 milliards USD attribué à Boeing. Cependant, des pénuries chroniques de pièces et une vague imminente de départs en retraite de techniciens menacent d'éroder la productivité, contraignant les branches de service à accélérer l'adoption des jumeaux numériques et à investir dans le développement de la main-d'œuvre. Le partenariat du Canada avec L3Harris pour établir un dépôt F-35 illustre la manière dont la coopération alliée renforce la préparation opérationnelle continentale.

La région Asie-Pacifique est l'arène la plus dynamique, se développant à un TCAC de 4,32 % alors que les puissances régionales répondent à un risque géopolitique accru. Le Japon a augmenté son budget de défense 2024 de 21 % pour atteindre 55,3 milliards USD, et la coentreprise de modernisation du MiG-29 de l'Inde d'un montant de 2,34 milliards USD démontre un pivot délibéré vers une capacité de soutien logistique indigène. L'allocation soutenue de 314 milliards USD par la Chine représente un moteur sous-jacent substantiel même sans participation directe au marché de la part des contractants occidentaux. Ces facteurs élèvent collectivement l'importance de la région pour le marché de la MRO de l'aviation militaire sur l'horizon de prévision.

L'Europe maintient un environnement mature mais riche en opportunités. L'initiative ReArm Europe prévoit 800 milliards EUR (938,57 milliards USD) pour la défense, mais la mise en œuvre dépend de l'alignement politique et de la capacité des fournisseurs. Des initiatives récentes, telles que l'expansion des capacités de MRO pour le F-16 en Slovaquie, signalent la décentralisation progressive du soutien logistique au sein de l'OTAN. Les réglementations environnementales contraignent également les opérateurs européens à se lancer dans des campagnes de retrofit de moteurs, prolongeant les plateformes en mi-vie tout en avançant vers les objectifs de réduction des émissions. Ces développements maintiennent la pertinence de l'Europe dans le marché évolutif de la MRO de l'aviation militaire, bien que la croissance réelle puisse être en deçà des engagements de financement annoncés.

Paysage concurrentiel

Le marché de la MRO de l'aviation militaire présente une consolidation modérée centrée sur les grands donneurs d'ordres aérospatiaux qui associent la fabrication au soutien logistique à long terme. Boeing, Lockheed Martin et Northrop Grumman exploitent des données propriétaires, des installations mondiales et des chaînes d'approvisionnement à intégration verticale pour décrocher des contrats pluriannuels à haute valeur, tels que le programme de modernisation du B-2 à 7 milliards USD de Northrop. Pourtant, des spécialistes indépendants comme AAR CORP. démontrent que l'expertise ciblée et des structures de coûts lean peuvent remporter des marchés de niche, comme en témoigne son contrat de moteur P-8A à 1,2 milliard USD.

L'adoption des technologies est un facteur de différenciation clé. Les prestataires proposant des prognostiques pilotés par l'intelligence artificielle et des analyses de jumeaux numériques offrent des gains de disponibilité à deux chiffres, leur conférant un avantage en termes de prix et de performance lors des appels d'offres de contrats basés sur la disponibilité. Les initiatives de résilience de la chaîne d'approvisionnement, incluant la double source pour les pièces critiques et la fabrication additive de pièces à faible volume, gagnent en traction à mesure que les opérateurs tentent d'atténuer la volatilité des délais. Le développement de la main-d'œuvre est également devenu stratégique ; les entreprises s'associent à des établissements d'enseignement technique et offrent des primes de rétention pour sécuriser des mécaniciens agréés rares.

Les évolutions réglementaires, notamment les efforts relatifs au droit à la réparation, pourraient rééquilibrer le pouvoir en faveur des ateliers indépendants en imposant un accès plus large aux données techniques. Parallèlement, la montée en puissance des systèmes sans pilote ouvre un espace vierge pour les entrants agiles capables d'assurer la maintenance de drones à cadence de production élevée. L'environnement concurrentiel s'intensifie à mesure que les titulaires traditionnels défendent leurs parts de marché tandis que les nouveaux entrants exploitent les évolutions technologiques et réglementaires pour pénétrer le marché de la MRO de l'aviation militaire.

Leaders du secteur de la maintenance, réparation et révision de l'aviation militaire

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : GE Aerospace a signé un contrat PBL de cinq ans avec la Force aérienne indienne (IAF) pour gérer la MRO des moteurs T700-GE-701D des hélicoptères Apache AH-64E-I. Le contrat vise à améliorer la disponibilité des moteurs, à rationaliser les opérations de soutien et à améliorer la préparation opérationnelle de la flotte Apache.

- Février 2025 : Safran Aircraft Engines et Abu Dhabi Aviation (ADA) ont signé un Mémorandum d'entente stratégique (MoU) pour renforcer la collaboration dans les services de MRO de l'aviation militaire. Cet accord vise à renforcer les capacités nationales de maintenance aérospatiale tout en élargissant les opportunités internationales dans le secteur.

Périmètre du rapport mondial sur le marché de la maintenance, réparation et révision de l'aviation militaire

La MRO des aéronefs comprend les tâches effectuées pour garantir la navigabilité d'un aéronef et de ses composants. Les prestataires de services MRO effectuent des révisions, des inspections, des remplacements, des rectifications de défauts et l'intégration de modifications conformément aux consignes de navigabilité et aux procédures de réparation.

Le marché de la MRO de l'aviation militaire est segmenté par type d'aéronef, type de MRO et géographie. Par type d'aéronef, le marché est segmenté en voilure fixe et voilure tournante. Par type de MRO, le marché est segmenté en MRO des moteurs, MRO des composants et modifications, MRO des cellules et maintenance en ligne. Le rapport couvre également la taille et les prévisions du marché de la MRO de l'aviation militaire dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Voilure fixe | Aéronefs de combat |

| Aéronefs de transport et ravitailleurs | |

| Aéronefs à mission spéciale | |

| Autres | |

| Voilure tournante | Hélicoptères utilitaires/de transport |

| Hélicoptères d'attaque | |

| Véhicules aériens sans pilote (drones) |

| Révision des moteurs |

| Maintenance des cellules |

| Réparation et révision des composants |

| Maintenance en ligne |

| Centres affiliés aux OEM |

| MRO indépendants |

| Dépôts militaires intégrés |

| Armée de l'air |

| Aviation navale |

| Aviation de l'armée de terre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Voilure fixe | Aéronefs de combat | |

| Aéronefs de transport et ravitailleurs | |||

| Aéronefs à mission spéciale | |||

| Autres | |||

| Voilure tournante | Hélicoptères utilitaires/de transport | ||

| Hélicoptères d'attaque | |||

| Véhicules aériens sans pilote (drones) | |||

| Par type de MRO | Révision des moteurs | ||

| Maintenance des cellules | |||

| Réparation et révision des composants | |||

| Maintenance en ligne | |||

| Par prestataire de services | Centres affiliés aux OEM | ||

| MRO indépendants | |||

| Dépôts militaires intégrés | |||

| Par utilisateur final | Armée de l'air | ||

| Aviation navale | |||

| Aviation de l'armée de terre | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle des dépenses de MRO de l'aviation militaire ?

Les organisations de défense mondiales devraient consacrer 45,75 milliards USD aux activités de MRO en 2026.

À quelle vitesse la demande de maintenance des véhicules aériens sans pilote croît-elle ?

Les besoins en soutien logistique des drones se développent à un TCAC de 6,58 % jusqu'en 2031, soit le taux le plus rapide parmi tous les types de plateformes.

Quelle région devrait connaître la plus forte croissance de la MRO de l'aviation militaire d'ici 2031 ?

La région Asie-Pacifique est en tête avec un TCAC projeté de 4,32 % à mesure que la hausse des budgets de défense et les nouvelles installations déplacent la charge de travail vers l'Est.

Pourquoi les programmes de prolongation de la durée de vie sont-ils critiques pour les budgets de l'aviation de défense ?

La prolongation de la durée de vie d'aéronefs tels que le B-52 et le KC-135 coûte bien moins cher que de nouveaux achats, tout en générant une demande soutenue de dépôts pour des mises à niveau approfondies de la structure, de l'avionique et des moteurs.

Comment les jumeaux numériques améliorent-ils l'efficacité de la maintenance ?

Les analyses de jumeaux numériques réduisent les inspections inutiles, abaissant les coûts de maintenance jusqu'à 25 % tout en améliorant la disponibilité des aéronefs de 10 à 15 %.

Quel est le principal défi limitant le débit des dépôts au cours des deux prochaines années ?

La fragilité de la chaîne d'approvisionnement, exacerbée par les pièces à source unique et des délais de révision des moteurs de 200 jours, constitue le frein le plus immédiat à la capacité des hangars malgré une demande robuste.

Dernière mise à jour de la page le: