Taille et part du marché des mélanges d'électrolytes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 635.44 Millions de dollars américains |

| Taille du Marché (2031) | 730.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélanges d'électrolytes par Mordor Intelligence

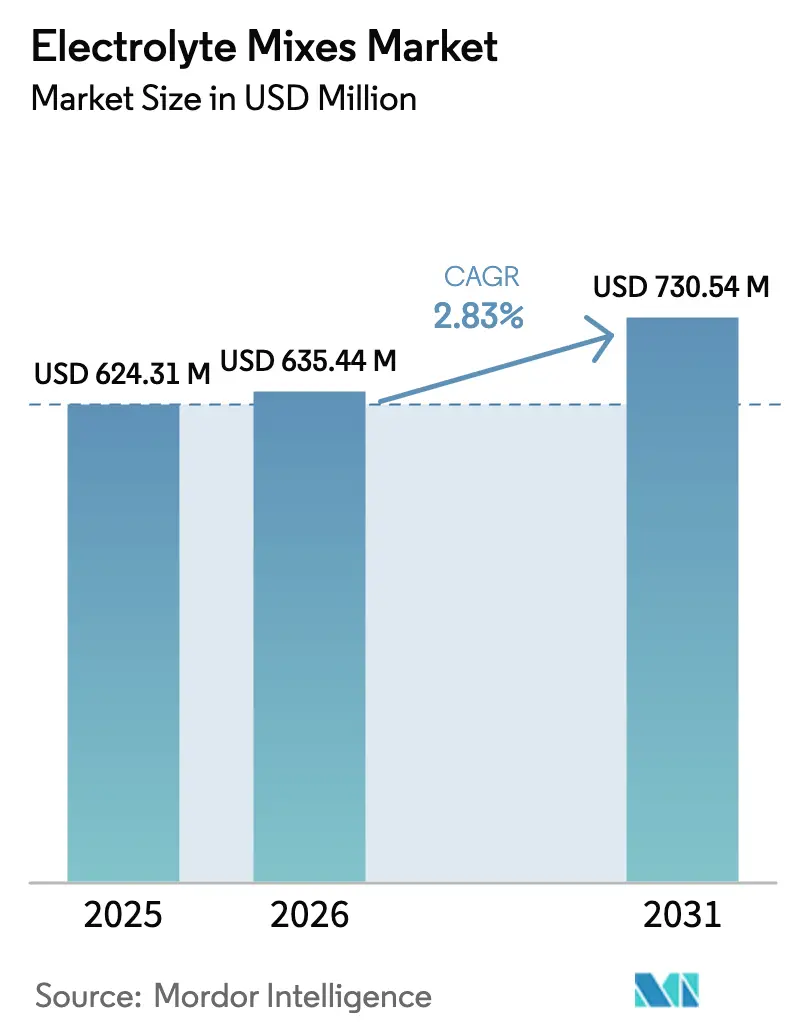

La taille du marché des mélanges d'électrolytes était évaluée à 624,31 millions USD en 2025 et devrait croître de 635,44 millions USD en 2026 pour atteindre 730,54 millions USD d'ici 2031, à un TCAC de 2,83 % durant la période de prévision (2026-2031). Cette croissance reflète un passage d'une expansion axée sur les volumes à des stratégies de tarification premium, portée par des innovations dans les formats de produits, les canaux de vente directe aux consommateurs et des applications croissantes dans le domaine du bien-être. La demande des consommateurs évolue des solutions d'hydratation de base vers une nutrition fonctionnelle de performance, incitant les marques à introduire des mélanges personnalisés, des options minérales d'origine végétale et des formulations sans sucre offrant des marges bénéficiaires plus élevées et favorisant la fidélisation des clients. La différenciation concurrentielle est de plus en plus influencée par des allégations fondées sur la science, des solutions d'emballage durables et des stratégies de marketing omnicanal. Par ailleurs, des opportunités inexploitées dans des régions telles que l'Asie-Pacifique, le Moyen-Orient et les canaux de distribution axés sur le bien-être élargissent le potentiel du marché. Le paysage du marché est caractérisé par une consolidation parmi les grandes entreprises de boissons, parallèlement à une disruption portée par des marques nativement numériques, soulignant l'importance d'un contrôle stratégique sur la propriété intellectuelle des formulations, le marketing communautaire et de solides partenariats avec les distributeurs pour maintenir la compétitivité sur le marché des mélanges d'électrolytes.

Points clés du rapport

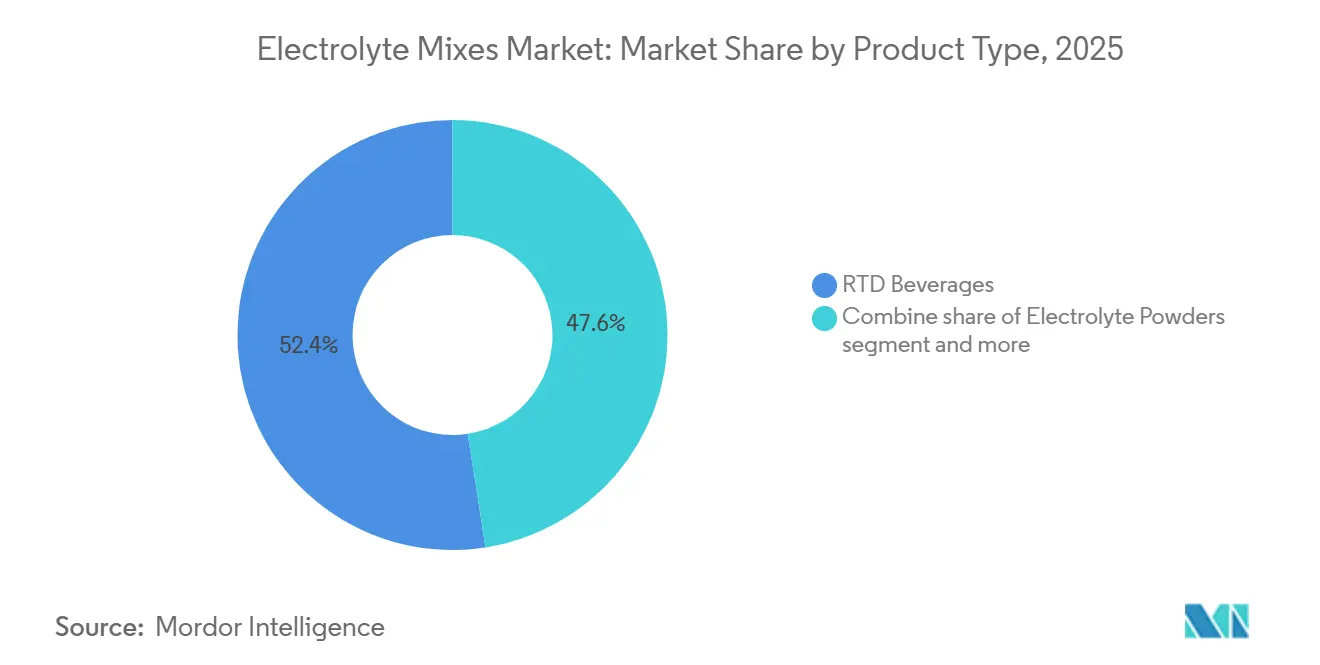

- Par type de produit, les boissons prêtes à boire ont capté 52,46 % de la part du marché des mélanges d'électrolytes en 2025 et devraient se développer à un TCAC de 3,85 % jusqu'en 2031, reflétant leur avantage en termes de commodité et les efficiences de l'emballage aseptique.

- Par type d'emballage, les bouteilles détenaient 37,32 % de la part des revenus en 2025, tandis que les sticks à portion individuelle affichent le TCAC le plus rapide, projeté à 3,82 % jusqu'en 2031, les formats portables gagnant en popularité sur le commerce électronique.

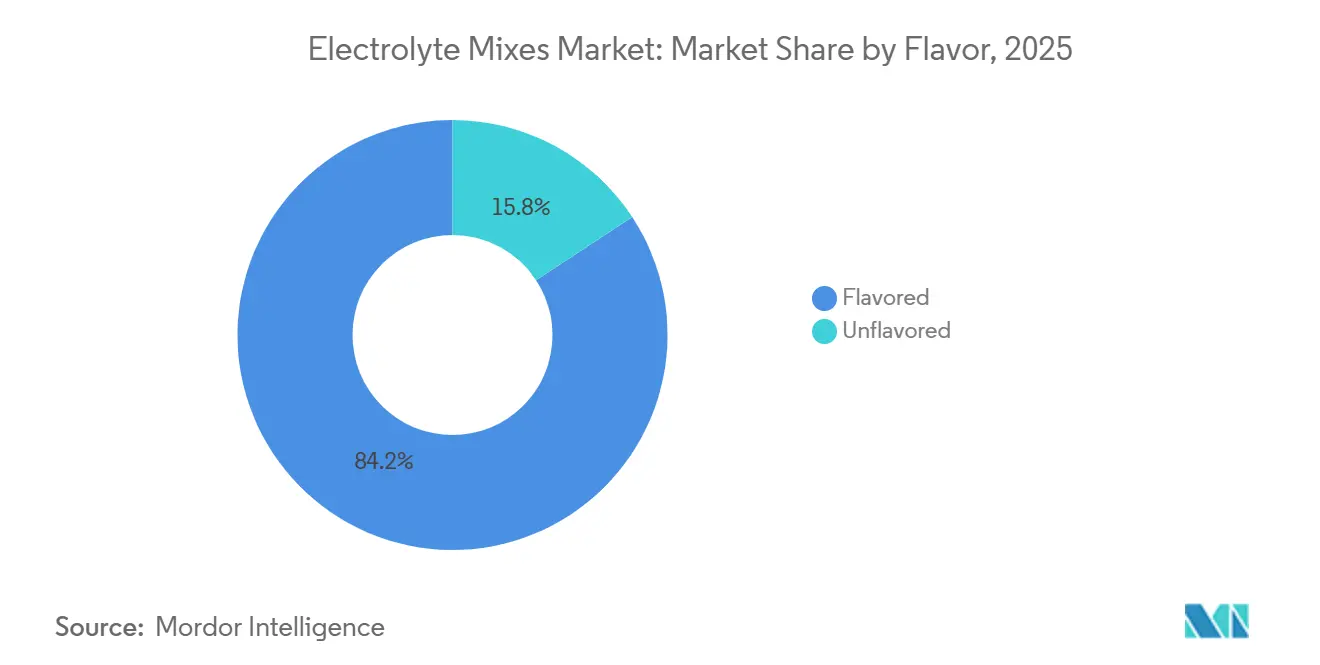

- Par saveur, les variantes aromatisées dominaient avec 84,24 % de part en 2025, tandis que les formulations non aromatisées affichent la croissance la plus rapide à un TCAC de 4,04 % jusqu'en 2031, portées par la demande de profils épurés et riches en sodium.

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 47,43 % de la part en 2025, tandis que la vente au détail en ligne est positionnée pour le TCAC le plus élevé de 3,94 % jusqu'en 2031, portée par les modèles d'abonnement et la découverte via les influenceurs.

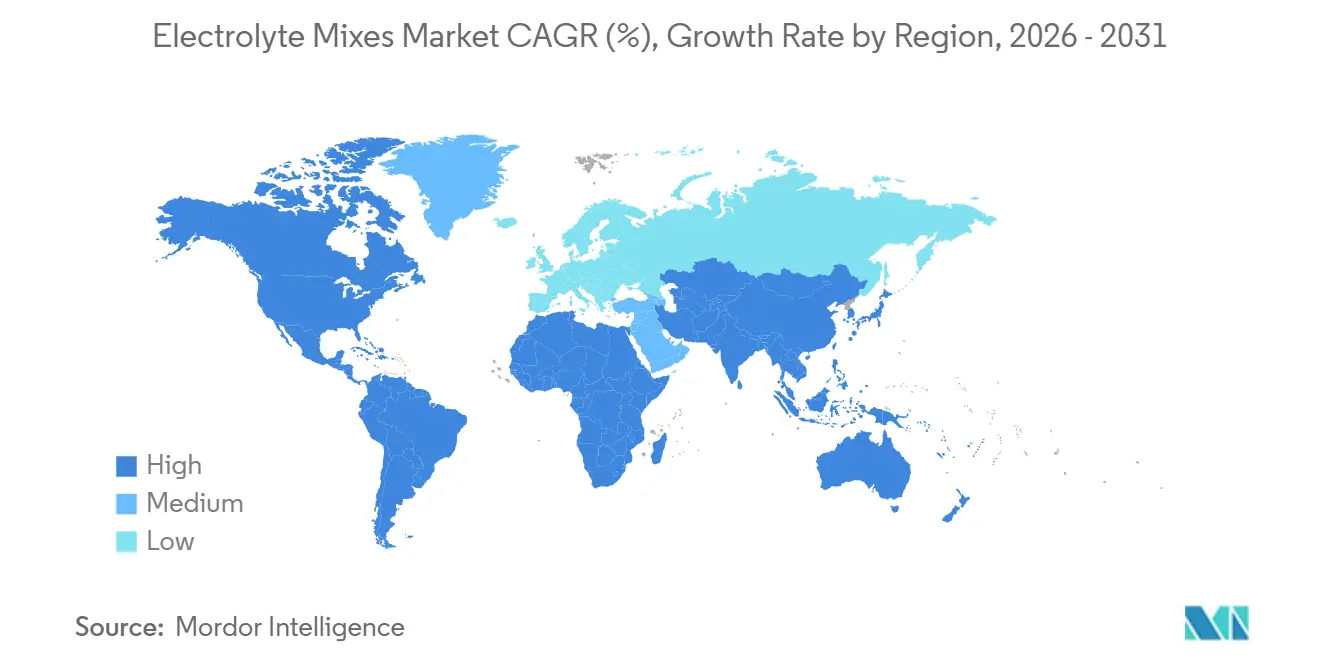

- Par géographie, l'Amérique du Nord commandait 42,54 % de la part du marché des mélanges d'électrolytes en 2025 et devrait se développer à un TCAC de 4,32 % jusqu'en 2031, dépassant la moyenne mondiale alors que l'hydratation devient un rituel quotidien de bien-être.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des mélanges d'électrolytes

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Participation croissante aux sports, au fitness et aux modes de vie actifs | +0.6% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de formulations à étiquette propre et aux ingrédients naturels | +0.5% | Amérique du Nord et Europe ; émergente dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des boissons électrolytiques prêtes à boire | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante d'options d'électrolytes d'origine végétale et adaptées aux végétaliens | +0.3% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Expansion de la nutrition personnalisée et des bénéfices fonctionnels ciblés | +0.4% | Amérique du Nord, avec une adoption précoce en Europe et dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de santé au sein des populations vieillissantes | +0.3% | Mondial, avec un impact prononcé en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante aux sports, au fitness et aux modes de vie actifs

La participation au fitness s'est étendue au-delà des athlètes de compétition, devenant un choix de mode de vie pour les professionnels, les parents et les retraités qui intègrent l'activité physique dans leurs routines quotidiennes. La Société internationale de nutrition sportive souligne que même un niveau modeste de déshydratation, équivalant à une perte de 2 % de la masse corporelle, peut altérer les fonctions cognitives, la puissance musculaire et la prise de décision. Ce constat souligne l'importance de la supplémentation en électrolytes non seulement pour les athlètes de haut niveau, mais aussi pour les sportifs amateurs. En mai 2025, PepsiCo a annoncé un partenariat multi-marques avec la Formule 1, positionnant Gatorade comme la marque principale d'hydratation de performance. L'entreprise a cité des recherches indiquant que le pilote de Formule 1 moyen perd 2 à 4 kilogrammes de liquide par course, une statistique qui résonne aussi bien auprès des athlètes d'endurance que des amateurs de fitness. Par ailleurs, en décembre 2025, Gatorade a noué un partenariat avec l'équipe cycliste professionnelle Lidl-Trek, intégrant des protocoles de tests de transpiration et des stratégies d'hydratation personnalisées. Cette collaboration démontre comment des approches fondées sur la science peuvent aider les marques à se différencier sur un marché concurrentiel. La transition d'une utilisation occasionnelle liée au sport vers une consommation régulière axée sur le bien-être élargit le champ d'application des produits d'hydratation. Ces produits sont désormais commercialisés pour divers scénarios, notamment la récupération matinale, les voyages et la productivité au travail, plutôt que d'être limités à la réhydratation post-exercice.

Demande de formulations à étiquette propre et aux ingrédients naturels

Les consommateurs accordent une attention croissante aux listes d'ingrédients, à l'instar de ce qu'ils faisaient autrefois avec les informations nutritionnelles. Les marques qui ne suppriment pas les additifs artificiels risquent de perdre des espaces en rayon et de nuire à leur crédibilité sur les plateformes de médias sociaux. Une étude du Département de l'agriculture des États-Unis (USDA) a révélé que 73 % des consommateurs lisent les listes d'ingrédients et que 43 % évitent activement les produits contenant des colorants, arômes ou conservateurs artificiels. Cette tendance met en évidence un besoin clair de reformulation. Des recherches menées par Kerry Group montrent que 67 % des consommateurs mondiaux considèrent les ingrédients naturels comme plus sains, et que 54 % sont prêts à payer une prime pour des produits à étiquette propre. Cela indique une opportunité significative pour les marques d'atteindre des marges plus élevées en investissant dans des édulcorants naturels, des électrolytes d'origine végétale et un approvisionnement transparent. Cure Hydration a lancé des poudres d'électrolytes à base d'eau de coco, d'origine végétale, végétaliennes et exemptes d'ingrédients artificiels. Ces produits ont obtenu une distribution dans les enseignes Whole Foods et Sprouts, illustrant comment un positionnement à étiquette propre peut ouvrir les portes des circuits d'épicerie premium. De même, BIOLYTE a introduit des sachets de poudre en mai 2024, revendiquant l'approbation des Centers for Medicare and Medicaid Services (CMS). Le produit est commercialisé comme une solution de réhydratation orale de qualité médicale, comprenant des sucres naturels, du gingembre pour soulager les nausées et des ingrédients de soutien hépatique. Cette approche combine efficacement des éléments de nutrition sportive et de médecine fonctionnelle. L'Autorité européenne de sécurité des aliments (EFSA) a émis des avis confirmant que les solutions glucidiques-électrolytiques contenant 20 à 30 millimoles par litre de sodium et 1 à 3 % de glucides améliorent l'absorption d'eau pendant l'exercice. Cela fournit un cadre réglementaire permettant aux marques à étiquette propre de formuler des allégations liées à la performance sans recourir à des additifs synthétiques [1]Source : Autorité européenne de sécurité des aliments, "Nutrition," efsa.europa.eu.

Croissance des boissons électrolytiques prêtes à boire

Les formats prêts à boire (RTD) réduisent les obstacles à la préparation et facilitent les achats impulsifs dans des lieux tels que les épiceries de proximité, les salles de sport et les aéroports, où les sachets de poudre et les comprimés peinent à rivaliser. Le Pocari Sweat d'Otsuka, une boisson isotonique de premier plan en Asie, a étendu ses opérations en ouvrant une nouvelle installation de production au Vietnam en avril 2025 et en se lançant en Inde en juillet 2025. Cette expansion a porté sa présence à plus de 20 pays et a mis en évidence la capacité des formats RTD aseptiques à atteindre une stabilité en rayon sans réfrigération, un avantage considérable sur les marchés disposant d'une infrastructure de chaîne du froid fragmentée. Coca-Cola a introduit Powerade Power Water aux États-Unis en octobre 2025. Cette eau électrolytique sans sucre est positionnée pour une hydratation tout au long de la journée plutôt que d'être limitée aux occasions sportives. L'entreprise a étendu sa distribution à Amazon en 2026, indiquant que les grandes entreprises de boissons ciblent de plus en plus le segment des eaux fonctionnelles, une catégorie initialement popularisée par des marques comme Essentia. De même, AG Barr a lancé Boost Water+ au Royaume-Uni en janvier 2026. Cette eau électrolytique sans sucre, enrichie en vitamines, a obtenu des espaces en rayon dans les grandes enseignes de distribution telles que Tesco, Sainsbury's et Asda, démontrant comment les entreprises régionales de boissons peuvent rivaliser en proposant des alternatives RTD à étiquette propre aux boissons sportives traditionnelles. En avril 2025, Tetra Pak a annoncé un pilote pour un bouchon en papier, portant la teneur en matières renouvelables des cartons aseptiques à 87 % en poids. Cette initiative répond aux exigences des distributeurs et des consommateurs en matière d'emballage durable, tout en maintenant les propriétés barrières nécessaires pour les boissons électrolytiques stables en rayon. La convergence de la commodité, de la durabilité et du positionnement fonctionnel stimule la croissance des formats RTD à un rythme plus rapide que les poudres et les comprimés sur les marchés développés.

Adoption croissante d'options d'électrolytes d'origine végétale et adaptées aux végétaliens

Les sources d'électrolytes d'origine végétale telles que l'eau de coco, le sel de mer et les extraits de fruits remplacent de plus en plus les minéraux synthétiques et les ingrédients d'origine animale. Cette tendance s'aligne sur des cadres alimentaires tels que le végétalisme, le paléo et le Whole30, qui mettent l'accent sur l'évitement des additifs transformés. Cure Hydration a développé ses poudres d'électrolytes en utilisant de la poudre d'eau de coco comme principale source d'électrolytes. L'entreprise a obtenu une certification végane et une distribution dans les chaînes d'épicerie naturelle, où les boissons sportives synthétiques font souvent face au scepticisme des consommateurs. Döhler a rapporté que les eaux de coco et d'origine végétale ont progressé de 6 %, atteignant 1,8 million de litres en Arabie Saoudite en 2022. Par ailleurs, les eaux en bouteille fonctionnelles ont progressé de 15 % pour atteindre 40 millions de litres en Égypte, soulignant une préférence croissante des consommateurs du Moyen-Orient et d'Afrique du Nord pour l'hydratation d'origine végétale comme alternative plus saine aux boissons sucrées gazeuses. La Directive 2002/46/CE de l'Union européenne sur les compléments alimentaires et le Règlement 1333/2008 sur les additifs alimentaires fournissent des lignes directrices claires sur les sources autorisées et les niveaux maximaux de minéraux et de vitamines. Ces réglementations établissent un cadre qui privilégie les ingrédients d'origine végétale aux profils d'innocuité éprouvés par rapport aux nouveaux composés synthétiques.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Teneur élevée en sucre dans les formulations d'électrolytes traditionnelles | -0.4% | Mondial, avec la pression réglementaire et consumériste la plus forte en Europe, en Amérique du Nord et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Taxes gouvernementales sur le sucre et prélèvements réglementaires sur les boissons à haute teneur en sucre | -0.3% | Mondial, avec une application active en Europe, en Amérique latine, au Moyen-Orient et dans certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Scepticisme croissant des consommateurs à l'égard des colorants, arômes et conservateurs artificiels | -0.2% | Amérique du Nord, Europe et zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de déséquilibre minéral et de problèmes de santé liés à une consommation excessive | -0.1% | Mondial, avec une sensibilisation accrue en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Teneur élevée en sucre dans les formulations d'électrolytes traditionnelles

Les boissons sportives traditionnelles utilisent généralement des solutions glucidiques à 6-8 % pour améliorer l'absorption du sodium et de l'eau. Cependant, cette stratégie de formulation entre en conflit avec les campagnes de santé publique axées sur la réduction de la consommation de sucres ajoutés et la lutte contre l'obésité. L'Organisation mondiale de la Santé (OMS) recommande de limiter les sucres libres à moins de 10 % de l'apport énergétique total, avec un objectif idéal inférieur à 5 % [2]Source : Organisation mondiale de la Santé, "Apport en sucres chez l'adulte et l'enfant," who.int. Cela crée des défis à la fois réglementaires et de réputation pour les marques proposant des produits contenant plus de 20 grammes de sucre par portion. Par exemple, Lucozade, une boisson sportive bien établie au Royaume-Uni, a reformulé son produit en 2023 pour réduire sa teneur en sucre en réponse à la taxe britannique sur les boissons sucrées. Cela démontre la nécessité pour même les marques établies de s'adapter aux pressions fiscales et aux politiques de santé. De même, le guide de consommation mexicain « Jarra del Buen Beber » classe les boissons sportives au niveau 5, recommandant une consommation limitée. Par ailleurs, la taxe sur le sucre et les étiquettes d'avertissement en face avant des emballages dans ce pays ont influencé les préférences des consommateurs, entraînant un glissement vers des alternatives moins sucrées.

Taxes gouvernementales sur le sucre et prélèvements réglementaires sur les boissons à haute teneur en sucre

Les politiques fiscales ciblant les boissons sucrées se sont étendues à l'échelle mondiale, avec 108 pays ayant mis en place des droits d'accise ou des prélèvements, impactant directement les marges bénéficiaires des boissons électrolytiques à haute teneur en sucre. L'Organisation mondiale de la Santé (OMS) soutient les taxes sur le sucre comme mesure rentable pour réduire les maladies non transmissibles. Les données provenant de pays tels que le Mexique, le Chili et le Royaume-Uni indiquent que ces taxes peuvent réduire la consommation de boissons sucrées de 5 à 15 % au cours de la première année de mise en œuvre. En Colombie, l'agence réglementaire Institut national de surveillance des aliments et des médicaments (Invima) classe les boissons sportives comme des aliments soumis aux réglementations alimentaires générales, tandis que les solutions de réhydratation orale sont catégorisées comme des médicaments en vertu du Decreto 2229 de 1994. Cette distinction réglementaire affecte la conformité en matière d'étiquetage, de distribution et de fiscalité. Au Mexique, des normes telles que la NOM-059-SSA1-2015 et la NOM-072-SSA1-2012 définissent la composition et les exigences d'étiquetage des solutions de réhydratation orale. Des marques comme Electrolit doivent naviguer dans ces réglementations pour positionner leurs produits à la fois dans les pharmacies et les circuits d'épicerie. L'introduction d'étiquettes d'avertissement en face avant des emballages en Amérique latine, imposées dans des pays comme le Chili, le Pérou, l'Uruguay et le Mexique, oblige les marques à afficher des avertissements « excès de sucre » lorsque les produits dépassent des seuils spécifiés. Ces étiquettes ont réduit l'intention d'achat, incitant les marques à reformuler leurs produits ou à rationaliser leurs portefeuilles pour se conformer aux réglementations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons RTD en tête, les poudres gagnent du terrain

Les boissons prêtes à boire (RTD) représentaient 52,46 % de la part par type de produit en 2025 et devraient croître à un taux de 3,85 % jusqu'en 2031. Cette croissance est principalement portée par la commodité, les achats impulsifs et les avancées en matière d'emballage aseptique qui suppriment le besoin de logistique en chaîne du froid. Electrolit, une solution de réhydratation orale mexicaine distribuée par Keurig Dr Pepper aux États-Unis, a enregistré une augmentation de 26 % de ses ventes, atteignant 617,4 millions USD sur les 52 semaines se terminant en juillet 2025. La marque a gagné 1,22 point de pourcentage de part en valeur, atteignant un total de 5,22 %. Cela démontre la capacité des formats RTD à prix premium à connaître une croissance rapide sur les marchés de distribution grand public.

Le Pocari Sweat d'Otsuka a étendu ses opérations RTD aseptiques en ouvrant une installation de production au Vietnam en avril 2025 et en se lançant en Inde en juillet 2025. Cette expansion a porté sa présence en RTD stable en rayon à plus de 20 pays, illustrant comment ces formats permettent une croissance géographique sans nécessiter d'infrastructure de réfrigération. Par ailleurs, les poudres d'électrolytes gagnent en popularité auprès des consommateurs soucieux des coûts et de l'environnement, qui préfèrent les formats concentrés réduisant les déchets d'emballage et les émissions liées au transport. PepsiCo a introduit le Gatorade Hydration Booster en poudre en septembre 2024, un format stick à portion individuelle qui fournit des électrolytes sans sucres ajoutés, répondant aux besoins des consommateurs en quête de portabilité et de personnalisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage : les bouteilles dominent, les sticks à portion individuelle s'accélèrent

Les bouteilles représentaient 37,32 % de la part par type d'emballage en 2025, reflétant leur présence généralisée dans les épiceries de proximité, les salles de sport et les distributeurs automatiques, où les achats impulsifs stimulent considérablement le volume des ventes. Les sticks et sachets à portion individuelle devraient croître au rythme le plus rapide, avec un taux de croissance annuel composé (TCAC) de 3,82 % jusqu'en 2031. Cette croissance est portée par les marques en vente directe aux consommateurs, les modèles basés sur l'abonnement et les préférences des consommateurs pour le contrôle des portions et la portabilité plutôt que les emballages en vrac.

Liquid I.V. a été le pionnier du format stick à portion individuelle pour les poudres d'électrolytes, atteignant environ 924 millions USD de ventes sur les 52 semaines se terminant en mai 2025, avec un taux de croissance annuel de 28 %. Cela souligne que les sticks à portion individuelle à prix premium peuvent connaître un succès grand public grâce à des canaux de distribution tels qu'Amazon, Target et Costco. HydroMATE propose des sachets de poudre d'électrolytes à portion individuelle en packs variétés, options sans sucre et saveurs en édition limitée, à partir de 25,95 USD par sachet. La marque met en avant plus de 25 000 avis cinq étoiles, illustrant comment les marques en vente directe aux consommateurs exploitent les emballages pratiques et les modèles d'abonnement pour fidéliser leurs clients. Liquid Death est entré dans la catégorie des électrolytes avec le lancement de ses sticks d'hydratation Death Dust après avoir levé 67 millions USD en mars 2024 à une valorisation de 1,4 milliard USD. Ce développement illustre comment les marques de boissons lifestyle s'étendent à de nouvelles catégories en utilisant des emballages innovants et une image de marque non conventionnelle.

Par saveur : les variantes aromatisées dominent, les non aromatisées progressent fortement

Les mélanges d'électrolytes aromatisés représentaient 84,24 % de la part de marché en 2025, reflétant la préférence des consommateurs pour une variété de goûts et le rôle de la saveur dans le masquage de l'amertume des minéraux tels que le sodium et le magnésium. Les formulations non aromatisées devraient croître au rythme le plus rapide de 4,04 % jusqu'en 2031, portées par les adeptes du régime cétogène, les défenseurs de l'étiquette propre et les consommateurs qui préfèrent mélanger des électrolytes dans des boissons comme le café ou les smoothies tout en évitant les arômes artificiels et naturels. LMNT commercialise son mélange de boissons électrolytiques comme compatible avec les régimes paléo et cétogène, utilisant du sel de mer et de l'acide citrique sans édulcorants ni arômes.

DripDrop a obtenu 5,6 millions USD de financement en janvier 2025 pour étendre sa distribution au détail à 15 000 points de vente et accroître son adoption dans les hôpitaux. La marque propose des variantes aromatisées et non aromatisées, positionnées comme des solutions de réhydratation orale avec des ratios de sodium, potassium et glucose alignés sur les lignes directrices de l'Organisation mondiale de la Santé (OMS). Electrolit propose une gamme de saveurs, notamment baies, agrumes, melon, punch et tropical, en bouteilles de 625 millilitres vendues à 27 MXN (environ 1,35 USD) dans les pharmacies et épiceries de proximité mexicaines. Cela démontre comment la variété des saveurs soutient la segmentation en fonction de l'occasion, des préférences gustatives et des palais régionaux.

Par canal de distribution : les supermarchés en tête, la vente au détail en ligne s'accélère

Les supermarchés et hypermarchés représentaient 47,43 % de la part de distribution en 2025, soulignant leur rôle de principales destinations d'épicerie. Leur capacité à proposer un large assortiment multi-marques, à offrir des prix promotionnels et à placer stratégiquement les produits près des caisses et des têtes de gondole a contribué à cette part significative. La vente au détail en ligne devrait croître au rythme le plus rapide de 3,94 % jusqu'en 2031, portée par les modèles d'abonnement, le marketing d'influence et les événements promotionnels tels qu'Amazon Prime Day. Ces facteurs permettent aux marques en vente directe aux consommateurs (DTC) de contourner efficacement les circuits de distribution traditionnels.

Liquid I.V. a déclaré environ 924 millions USD de ventes pour les 52 semaines se terminant en mai 2025, reflétant une croissance annuelle de 28 %. Cette performance a été soutenue par de solides ventes lors d'Amazon Prime Day et une distribution via les grands distributeurs comme Target et Costco. Cela met en évidence le succès des stratégies omnicanales qui combinent le commerce électronique avec la distribution physique pour réaliser une mise à l'échelle rapide. HydroMATE, qui commercialise des sachets de poudre d'électrolytes à portion individuelle, offre la livraison gratuite sur les abonnements et a reçu plus de 25 000 avis cinq étoiles. Cela illustre comment les marques en vente directe aux consommateurs exploitent le commerce électronique pour fidéliser leurs clients et collecter des données de première partie, ce qui soutient le développement de produits et les stratégies marketing.

Analyse géographique

L'Amérique du Nord représentait 42,54 % de la part de marché en 2025 et devrait croître à un taux de 4,32 % jusqu'en 2031, dépassant la moyenne mondiale. Cette croissance est attribuée à la perception croissante de l'hydratation comme une pratique quotidienne de bien-être plutôt qu'étant limitée aux occasions sportives. Electrolit, une solution de réhydratation orale mexicaine, a enregistré une augmentation de 26 % de ses ventes aux États-Unis, atteignant 617,4 millions USD sur les 52 semaines se terminant en juillet 2025. La marque a gagné 1,22 point de pourcentage de part en valeur, atteignant une part de marché de 5,22 %, illustrant le potentiel des boissons électrolytiques à prix premium à se développer rapidement dans la distribution grand public. En août 2025, PepsiCo a augmenté sa participation dans Celsius Holdings à environ 11 % via un achat d'actions privilégiées de 585 millions USD. Par ailleurs, la marque Alani Nu de Celsius, acquise pour 1,8 milliard USD en avril 2025, sera intégrée au système de distribution de PepsiCo aux États-Unis et au Canada, renforçant la portée de son portefeuille de produits d'hydratation et d'énergie axés sur les femmes et le fitness.

La région Asie-Pacifique est le segment à la croissance la plus rapide, portée par une urbanisation rapide, des revenus disponibles croissants et une sensibilisation accrue au rôle de l'hydratation dans la gestion du stress thermique et l'amélioration des performances sportives. Le Pocari Sweat d'Otsuka a étendu ses opérations en ouvrant une installation de production au Vietnam en avril 2025, en se lançant en Inde en juillet 2025 et en s'associant à la Philippine Basketball Association en septembre 2024. Ces efforts ont étendu sa présence à plus de 20 pays, démontrant la viabilité des formats prêts à boire (RTD) aseptiques offrant une stabilité en rayon sans nécessiter d'infrastructure de réfrigération.

L'Europe connaît une forte demande de formats à étiquette propre, faibles en sucre et à emballage durable, portée par des réglementations strictes et des consommateurs soucieux de l'environnement. L'Autorité européenne de sécurité des aliments a émis des avis confirmant que les solutions glucidiques-électrolytiques contenant 20 à 30 millimoles par litre de sodium et 1 à 3 % de glucides améliorent l'absorption d'eau pendant l'exercice. Ces orientations réglementaires fournissent une base permettant aux marques de formuler des allégations liées à la performance, en accord avec les préférences des consommateurs et les exigences réglementaires.

Paysage concurrentiel

Le marché des mélanges d'électrolytes est modérément consolidé, avec une concentration significative parmi les acteurs clés. Des entreprises de premier plan comme PepsiCo, Coca-Cola et Nestlé dominent le segment de l'hydratation sportive grand public grâce à des marques établies telles que Gatorade, Powerade et d'autres marques acquises. Pendant ce temps, des marques de niche, notamment Liquid I.V., LMNT, Electrolit et DripDrop, gagnent des parts de marché en répondant aux besoins de groupes sous-desservis. Ces groupes comprennent les athlètes féminines, les adeptes du régime cétogène, les consommateurs hispaniques et les personnes nécessitant une réhydratation de qualité médicale. Ces marques émergentes se concentrent sur des formulations spécialisées et des messages ciblés, comblant des lacunes souvent négligées par les acteurs traditionnels.

En avril 2025, Celsius Holdings a finalisé l'acquisition d'Alani Nu pour 1,8 milliard USD, une marque de bien-être axée sur les consommatrices, en l'intégrant au réseau de distribution de PepsiCo. Cette acquisition met en évidence la fusion des catégories énergie et hydratation autour d'allégations de performance fonctionnelle. De même, Keurig Dr Pepper a acquis Ghost pour 990 millions USD en octobre 2024, ajoutant des boissons énergisantes de nutrition sportive et co-brandées à son portefeuille. Ces mouvements stratégiques reflètent l'intérêt croissant des entreprises de boissons pour les catégories électrolytes et performance comme voies de premiumisation et d'engagement auprès des consommateurs plus jeunes.

Des opportunités de croissance émergent dans les solutions d'hydratation personnalisées. Les marques adoptent de plus en plus des protocoles de tests de transpiration, des biocapteurs portables et des formulations personnalisées pour répondre aux besoins individuels en électrolytes. Par exemple, INFINIT Nutrition propose des formules d'électrolytes personnalisées basées sur des tests de transpiration et des profils d'activité, tandis que Nix Biosensors a développé un moniteur d'hydratation portable qui suit en temps réel la composition de la sueur et les pertes de liquide, aidant les athlètes à optimiser leur apport en électrolytes pendant l'entraînement et la compétition. Par ailleurs, Science in Sport PLC s'est associé à British Cycling en avril 2025 pour fournir des produits nutritionnels de niveau élite à plus de 140 athlètes jusqu'aux Jeux olympiques et paralympiques de Los Angeles 2028. Ce partenariat implique également le co-développement de nouvelles solutions nutritionnelles pour améliorer l'entraînement, la compétition, la récupération et la santé globale des athlètes [3]Source : British Cycling, "Science in Sport," britishcycling.org.uk. PepsiCo a encore renforcé sa présence dans l'hydratation sportive en annonçant un partenariat multi-marques avec la Formule 1 en mai 2025. Gatorade a été positionné comme la pierre angulaire de l'hydratation de performance, et en juin 2025, l'entreprise a étendu sa collaboration à la F1 Academy, offrant un soutien en matière d'hydratation et de nutrition via le Gatorade Sports Science Institute. Cette initiative se concentre sur des tests de performance réguliers et des conseils de récupération personnalisés pour les athlètes.

Leaders de l'industrie des mélanges d'électrolytes

PepsiCo Inc.

Nestlé SA

Unilever PLC

The Coca-Cola Company

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Le Gatorade de PepsiCo a annoncé un partenariat pluriannuel avec l'équipe cycliste professionnelle Lidl-Trek, fournissant des stratégies d'hydratation personnalisées et axées sur la performance grâce aux technologies d'analyse de la transpiration et de tests de performance du Gatorade Sports Science Institute, avec la marque Gatorade apparaissant sur la tenue de course et les bidons de l'équipe

- Octobre 2025 : Liquid I.V. a annoncé un partenariat stratégique de trois ans avec le LAFC, nommant l'installation d'entraînement du club le Liquid I.V. Performance Center et intégrant la science de l'hydratation dans le programme de soins des joueurs, marquant le premier parrainage d'équipe sportive de Liquid I.V.

- Septembre 2024 : Gatorade a lancé le Gatorade Hydration Booster, une poudre d'électrolytes conçue pour l'hydratation quotidienne. Comprenant des électrolytes issus du jus de pastèque, du sel de mer, du citrate de sodium, du sel de potassium et 100 % de la valeur journalière en vitamines, le produit ne contient pas d'arômes, d'édulcorants ou de colorants artificiels.

Périmètre du rapport mondial sur le marché des mélanges d'électrolytes

Un mélange d'électrolytes est une forme consommable de minéraux tels que le sodium, le potassium et le magnésium sous forme de poudre à diluer, de liquide prémélangé ou d'autres formes. Le marché des mélanges d'électrolytes est segmenté par type de produit, saveur, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en boissons RTD, poudres d'électrolytes, comprimés et autres types de produits. Par type d'emballage, le marché est segmenté en bouteilles, sticks/portions individuelles, portions multiples, tube effervescent et autres. Par saveur, le marché est segmenté en aromatisé et non aromatisé. Par canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, pharmacies/parapharmacies, boutiques de vente au détail en ligne et autres canaux de distribution. L'étude analyse également le marché des mélanges d'électrolytes dans les régions émergentes et établies du monde entier, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume pour tous les segments susmentionnés.

| Boissons RTD |

| Poudres d'électrolytes |

| Comprimés |

| Autres |

| Bouteilles |

| Sticks/Portions individuelles |

| Portions multiples |

| Tube effervescent |

| Autres |

| Aromatisé |

| Non aromatisé |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Pharmacies / Parapharmacies |

| Boutiques de vente au détail en ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Boissons RTD | |

| Poudres d'électrolytes | ||

| Comprimés | ||

| Autres | ||

| Par type d'emballage | Bouteilles | |

| Sticks/Portions individuelles | ||

| Portions multiples | ||

| Tube effervescent | ||

| Autres | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Épiceries de proximité | ||

| Pharmacies / Parapharmacies | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des mélanges d'électrolytes ?

La taille du marché des mélanges d'électrolytes devrait atteindre 635,44 millions USD en 2026 et croître à un TCAC de 2,83 % pour atteindre 730,54 millions USD d'ici 2031.

Quelle est la taille du marché des mélanges d'électrolytes en ?

En 2025, la taille du marché des mélanges d'électrolytes devrait atteindre 624,31 millions USD.

Qui sont les acteurs clés du marché des mélanges d'électrolytes ?

Abbott Laboratories, Nestlé SA, Unilever PLC et PepsiCo Inc. sont les principales entreprises opérant sur le marché des mélanges d'électrolytes.

Quelle est la région à la croissance la plus rapide sur le marché des mélanges d'électrolytes ?

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des mélanges d'électrolytes.

Quelle région détient la plus grande part sur le marché des mélanges d'électrolytes ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des mélanges d'électrolytes.

Quel est le TCAC du marché des mélanges d'électrolytes ?

Le TCAC du marché des mélanges d'électrolytes est estimé à 2,83 %.

Dernière mise à jour de la page le: