Taille et Part du Marché des Charcuteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

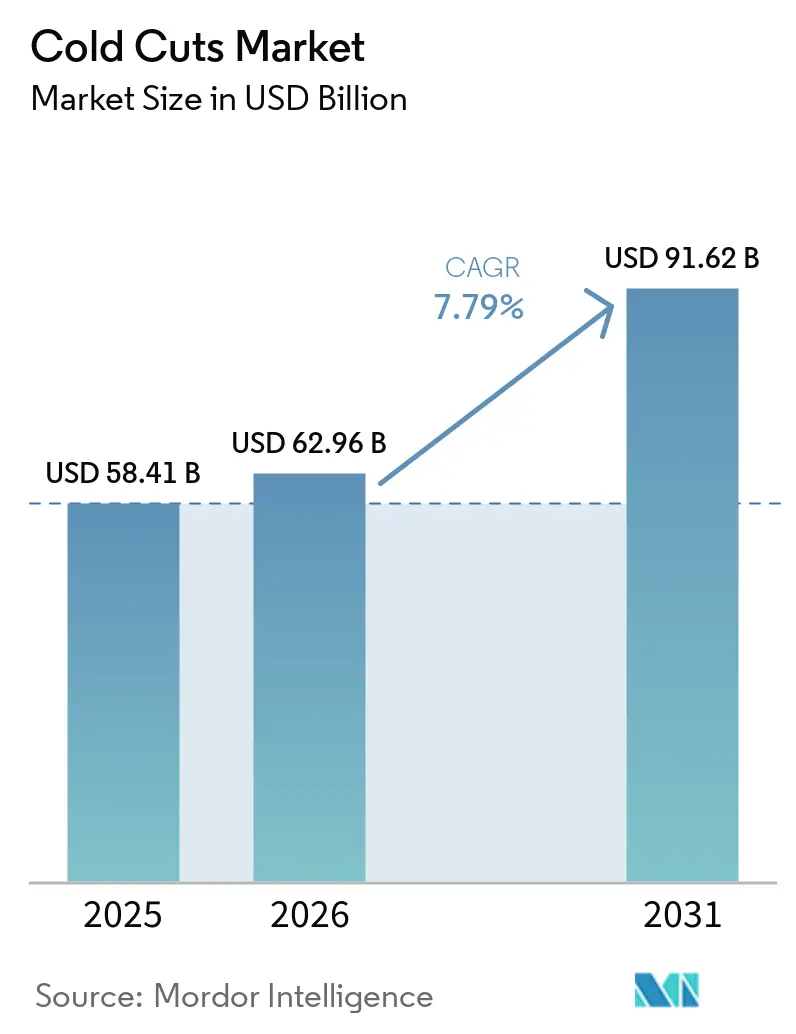

| Taille du Marché (2026) | 62.96 Milliards de dollars |

| Taille du Marché (2031) | 91.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.79% CAGR |

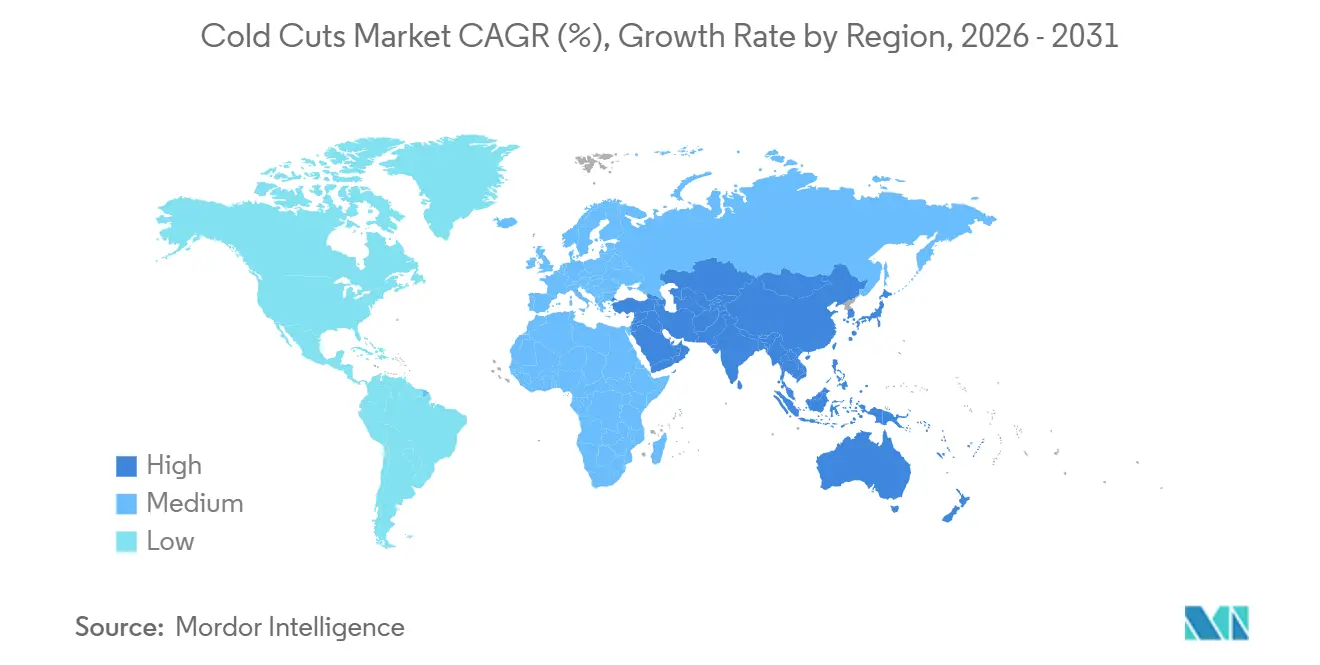

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Charcuteries par Mordor Intelligence

La taille du marché des charcuteries en 2026 est estimée à 62,96 milliards USD, en hausse par rapport aux 58,41 milliards USD de 2025, avec des projections pour 2031 s'établissant à 91,62 milliards USD, progressant à un TCAC de 7,79 % sur la période 2026-2031. La demande croissante des consommateurs pour des aliments pratiques et riches en protéines stimule la croissance du marché, tandis que des limites plus strictes en matière de nitrites, des obligations d'emballages recyclables et la hausse des coûts des intrants liée à l'inflation poussent les transformateurs à privilégier la reformulation en étiquette propre et l'innovation en matière d'emballage. La volaille continue de dominer en tant que principal contributeur aux revenus, la dinde émergeant comme le segment à la croissance la plus rapide en raison de son profil maigre, qui correspond aux préférences alimentaires riches en protéines des jeunes consommateurs. L'emballage sous atmosphère modifiée (MAP) détient actuellement la plus grande part de marché ; cependant, les emballages à peau sous vide et les films mono-matériaux gagnent rapidement du terrain, portés par les réglementations sur la responsabilité élargie des producteurs (REP) en Europe et dans plusieurs États américains. Sur le plan régional, l'Amérique du Nord est un marché mature et sensible aux marges, tandis que l'Asie-Pacifique connaît une croissance significative, les ménages urbains se tournant de plus en plus vers des formats de charcuterie réfrigérée de marque plutôt que vers la viande traditionnelle des marchés humides.

Principaux Enseignements du Rapport

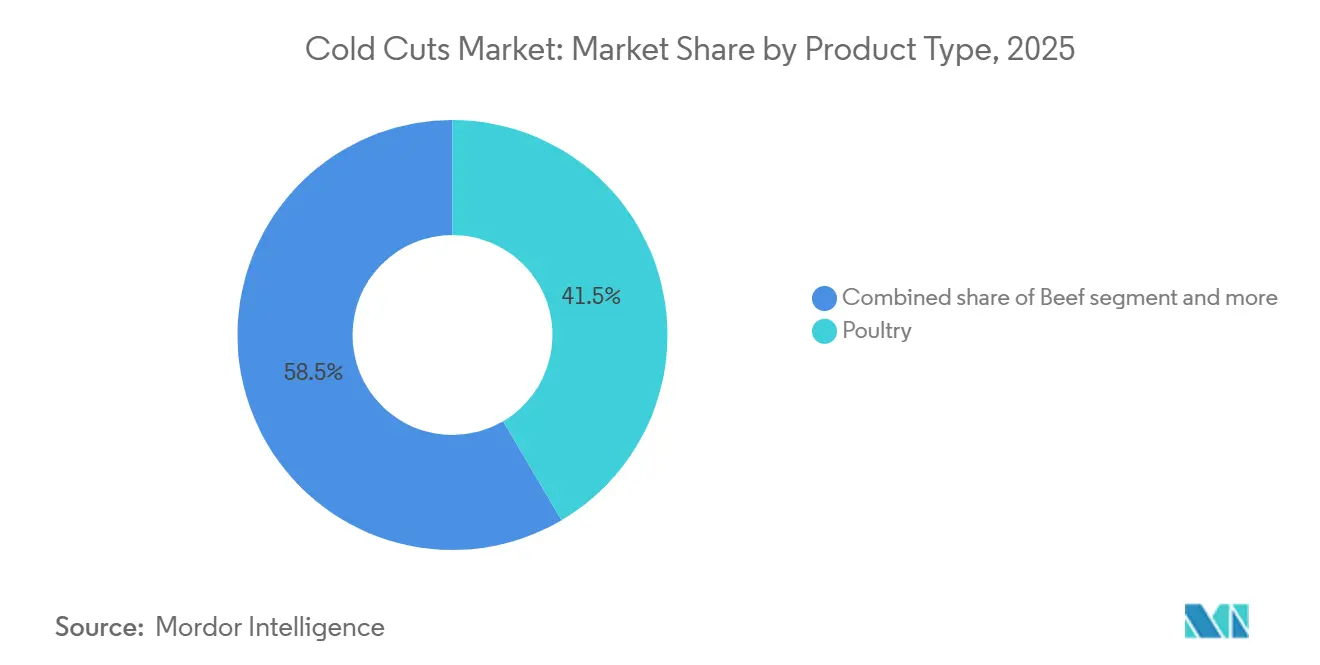

- Par type de produit, la volaille a dominé avec 41,54 % de la part de marché des charcuteries en 2025, tandis que le bœuf devrait progresser à un TCAC de 9,12 % jusqu'en 2031.

- Par forme, les charcuteries tranchées ont représenté 43,82 % du chiffre d'affaires en 2025 ; les pièces entières devraient se développer à un TCAC de 9,46 % sur la période 2026-2031.

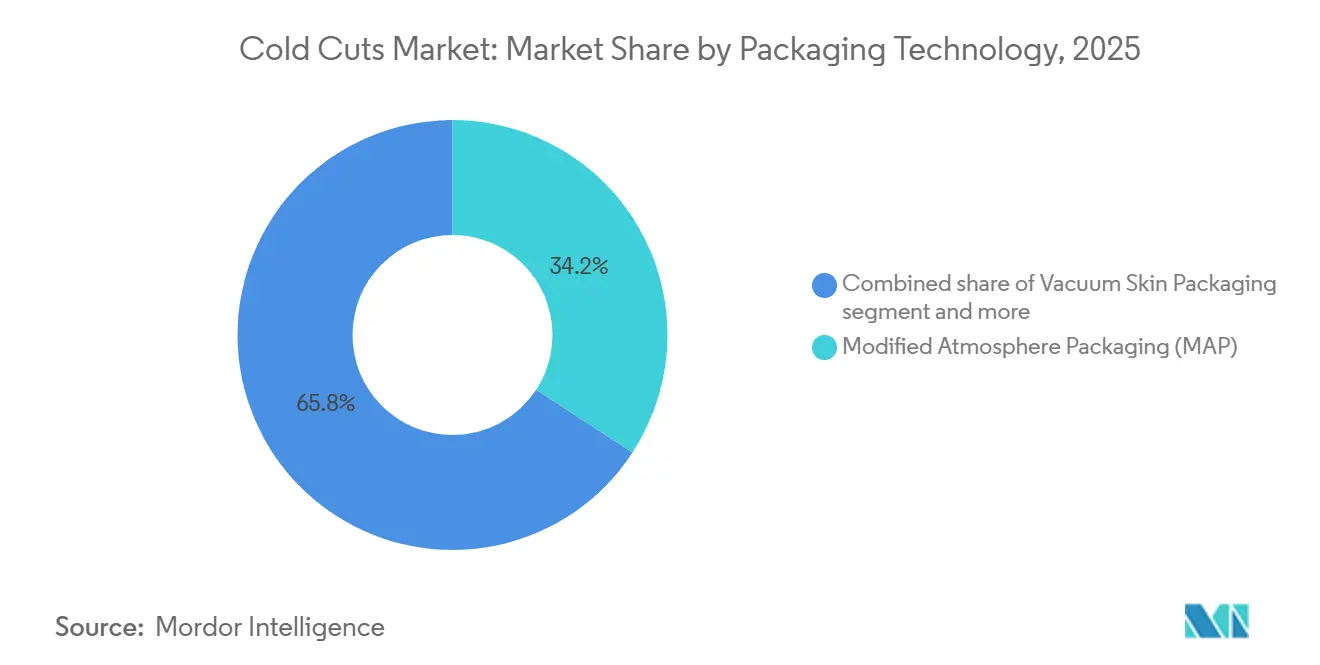

- Par technologie d'emballage, l'atmosphère modifiée a capté 34,13 % de part en 2025, tandis que les formats recyclables et mono-matériaux devraient croître à un TCAC de 10,85 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a représenté 59,16 % du chiffre d'affaires en 2025 ; la restauration et le HoReCa sont positionnés pour un TCAC de 8,59 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 34,11 % du chiffre d'affaires mondial en 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 11,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Charcuteries

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'aliments protéinés prêts à consommer et pratiques | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Reformulations en étiquette propre et orientées vers la santé | +1.5% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les technologies d'emballage | +1.2% | Mondial, porté par l'Europe, l'Amérique du Nord, émergent en Amérique latine | Moyen terme (2 à 4 ans) |

| Innovation produit et diversification des saveurs | +1.0% | Amérique du Nord, Europe, segments premium d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des secteurs de la restauration et de la restauration collective | +0.9% | Mondial, avec accélération en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Popularité croissante des régimes riches en protéines | +1.4% | Amérique du Nord, Europe occidentale, centres urbains en Chine et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments protéinés prêts à consommer et pratiques

L'intérêt mondial croissant pour les régimes riches en protéines remodèle considérablement le marché des charcuteries, stimulant l'innovation, la premiumisation et la convergence des politiques autour d'offres de viande plus saines et plus propres. Cette trajectoire est étroitement liée aux tendances des consommateurs, notamment dans les centres urbains, qui privilégient les sources de protéines pratiques et prêtes à consommer. Cette demande bifurque le marché : les acheteurs soucieux du rapport qualité-prix se tournent vers la dinde et le poulet tranchés sous marque de distributeur, tandis que les segments premium privilégient la charcuterie artisanale et les options sans nitrites. Selon l'enquête consommateurs 2024 de Cargill, 61 % des Américains ont augmenté leur consommation de protéines, la praticité étant citée comme le principal facteur d'achat. Le segment prêt à consommer bénéficie également de la baisse de la fréquence de cuisine à domicile. Les détaillants réagissent en élargissant les rayons charcuterie réfrigérée et en introduisant des kits repas associant des charcuteries à des accompagnements complémentaires, convertissant ainsi efficacement les acheteurs occasionnels en acheteurs habituels.

Reformulations en étiquette propre et orientées vers la santé

Les consommateurs exigent de plus en plus de transparence et des profils d'ingrédients plus sains. Les transformateurs répondent en éliminant les conservateurs artificiels, en réduisant la teneur en sodium et en incorporant des antimicrobiens naturels tels que l'extrait de romarin et les polyphénols de thé vert. Ces reformulations s'alignent non seulement sur l'évolution des normes réglementaires, mais répondent également aux attentes des consommateurs soucieux de leur santé, prêts à payer une prime pour des produits perçus comme plus sûrs et plus naturels. Le durcissement réglementaire et le scepticisme des consommateurs à l'égard des additifs synthétiques contraignent les transformateurs à reformuler les recettes existantes, une transition qui comporte à la fois un risque de conformité et une opportunité de marge. Le règlement de la Commission européenne (UE) 2023/2108, entré en vigueur en octobre 2025, a réduit les teneurs admissibles en nitrites à 80 mg/kg pour la plupart des charcuteries et à 55 mg/kg pour les produits stérilisés, avec des limites résiduelles plafonnées à 25-50 mg/kg [1]Source : Commission européenne, « Règlement de la Commission (UE) 2023/2108 », ec.europa.eu. Aux États-Unis, le Service d'inspection et de sécurité alimentaire de l'USDA a précisé en 2024 que les allégations « non traité » nécessitent la divulgation des sources de nitrites ou de nitrates, même lorsqu'ils sont dérivés de poudre de céleri ou de sel de mer. Ces changements réglementaires poussent les fabricants à adopter des pratiques d'étiquette propre.

Avancées dans les technologies d'emballage

L'extension de la durée de conservation et les obligations de durabilité convergent pour stimuler l'adoption de l'emballage sous atmosphère modifiée, de l'emballage à peau sous vide et des films mono-matériaux recyclables. ULMA Packaging a introduit son système Fast Skin en 2025, combinant la technologie d'emballage à peau sous vide avec des plateaux en carton qui réduisent la teneur en plastique de 60 % tout en prolongeant la durée de conservation réfrigérée à 21 jours. L'emballage à peau sous vide, qui moule un film transparent directement sur la surface du produit, gagne du terrain dans les segments premium car il élimine les poches d'air, réduit les pertes par égouttage et améliore l'attrait visuel sur les rayons de vente au détail. Les avancées dans l'emballage sous atmosphère modifiée (MAP) permettent aux transformateurs de maintenir la fraîcheur et la qualité des produits pendant des durées plus longues. Les entreprises explorent également des films biosourcés et compostables pour répondre à la demande croissante des consommateurs en matière de solutions d'emballage respectueuses de l'environnement. Les technologies d'emballage intelligent, notamment les étiquettes thermosensibles et les indicateurs de fraîcheur, émergent comme des fonctionnalités à valeur ajoutée, fournissant aux consommateurs des informations en temps réel sur la qualité et la sécurité des produits.

Expansion des secteurs de la restauration et de la restauration collective

Les canaux de restauration collective institutionnelle et d'hôtellerie se remettent des perturbations liées à la pandémie, les opérateurs privilégiant les ingrédients permettant d'économiser de la main-d'œuvre tout en garantissant un contrôle des portions constant et la conformité en matière de sécurité alimentaire. Les opérateurs de restauration collective en Amérique du Nord élargissent leurs offres de charcuteries dans les déjeuners en boîte, les bars à sandwichs et les plateaux de charcuterie, portés par les mandats de retour au bureau des entreprises et la reprise des événements. Sysco Corporation, le plus grand distributeur de restauration collective aux États-Unis, a signalé une augmentation de 7 % du volume de caisses de charcuterie au cours de l'exercice 2025, les formats pré-tranchés et à portions contrôlées représentant 68 % des ventes unitaires. Par ailleurs, la tendance croissante à la restauration axée sur la praticité a stimulé la demande de charcuteries prêtes à servir dans les établissements institutionnels, notamment les écoles, les hôpitaux et les cantines d'entreprise. La croissance de la restauration est également visible dans les restaurants à service rapide (QSR), où les promotions de sandwichs à durée limitée mettant en vedette des charcuteries premium génèrent des pics de fréquentation et des essais auprès des jeunes consommateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux viandes transformées | -1.3% | Mondial, avec une sensibilité accrue en Europe occidentale, en Amérique du Nord et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Essor des alternatives protéinées d'origine végétale | -1.1% | Amérique du Nord, Europe occidentale, adoption précoce en Chine et en Inde urbaines | Moyen terme (2 à 4 ans) |

| Les lois REP sur les emballages augmentent les coûts de conformité | -0.7% | Europe, Amérique du Nord, extension vers l'Amérique latine | Court terme (≤ 2 ans) |

| Volatilité des intrants liée aux maladies du bétail | -0.9% | Mondial, avec un impact aigu en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux viandes transformées

Les associations persistantes entre la consommation de viandes transformées et le risque de maladies chroniques freinent la croissance des volumes sur les marchés matures, malgré les efforts de l'industrie pour reformuler et repositionner les produits. Les additifs nitrites et nitrates restent des points de scrutin, même si les régulateurs reconnaissent leur rôle dans la prévention du botulisme et l'extension de la durée de conservation. Le mandat de réduction des nitrites de la Commission européenne pour 2025 reflète une approche de précaution, mais impose des coûts de reformulation estimés à 0,08-0,15 EUR par kilogramme pour les produits concernés, comprimant les marges dans les catégories sensibles aux prix. La teneur en sodium est un autre point de pression ; la Food and Drug Administration américaine a publié des objectifs volontaires de réduction du sodium en 2024, recommandant que les viandes transformées réduisent leur teneur en sodium de 20 % sur trois ans, un seuil qui nécessite d'équilibrer la saveur, la sécurité microbiologique et la capacité de rétention d'eau [2]Source : Food and Drug Administration américaine, Réduction du sodium dans l'approvisionnement alimentaire,

fda.gov. Les transformateurs explorent des mélanges de chlorure de potassium et de sel de mer comme substituts partiels au sodium. Le frein lié aux préoccupations sanitaires est le plus prononcé parmi les consommateurs aisés et instruits qui ont accès à des alternatives fraîches et peu transformées.

Les lois REP sur les emballages augmentent les coûts de conformité

Les réglementations sur la responsabilité élargie des producteurs transfèrent les coûts de gestion des déchets d'emballage des municipalités aux propriétaires de marques, comprimant les marges et forçant la réallocation des capitaux vers des matériaux recyclables et des initiatives d'allègement. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, finalisé en 2024 et mis en œuvre progressivement jusqu'en 2030, exige que tous les emballages soient recyclables ou réutilisables, fixe des seuils minimaux de contenu recyclé et impose des systèmes de consigne pour certains formats. La loi allemande VerpackG (loi sur les emballages) oblige les producteurs à s'enregistrer auprès d'un opérateur de système double et à payer des redevances basées sur le type de matériau et le poids, ajoutant un coût estimé à 0,02-0,05 EUR par kilogramme pour les films multicouches couramment utilisés dans l'emballage sous atmosphère modifiée [3]Source : Agence fédérale allemande de l'environnement, Guide de conformité VerpackG,

umweltbundesamt.de. Les transformateurs réagissent en consolidant les fournisseurs, en investissant dans des films mono-matériaux qui simplifient le recyclage et en repensant les emballages secondaires pour réduire la teneur en plastique. Les transformateurs explorent des technologies d'emballage avancées, telles que les films biosourcés et compostables, pour s'aligner sur les objectifs de durabilité tout en maintenant la qualité des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Volaille Domine, le Bœuf Accélère

La volaille a capté 41,54 % du marché en 2025, portée par l'avantage coût du poulet, sa polyvalence et son acceptation culinaire large. Le poulet reste omniprésent en Amérique latine et en Asie du Sud-Est en raison de son accessibilité et de son adaptabilité aux cuisines locales. Par ailleurs, la préférence croissante pour les sources de protéines maigres parmi les consommateurs soucieux de leur santé a encore renforcé la demande de charcuteries de volaille. Les innovations dans la transformation de la volaille, telles que les formulations à teneur réduite en sodium et les offres en étiquette propre, contribuent également à l'expansion du segment.

Le bœuf a enregistré un TCAC de 9,12 % jusqu'en 2031, soutenu par son positionnement premium et une forte demande dans les canaux de restauration. Les charcuteries de bœuf, notamment le pastrami, le corned-beef et le rosbif, génèrent des marges plus élevées au kilogramme, en particulier dans les sandwichs artisanaux et les plateaux de charcuterie, qui gagnent en popularité sur les marchés urbains. Le segment bénéficie de la tendance croissante aux produits carnés gastronomiques et de spécialité, les consommateurs étant prêts à payer une prime pour du bœuf de haute qualité et d'origine durable. Par ailleurs, les avancées dans les techniques de conservation, telles que l'emballage sous vide, ont prolongé la durée de conservation et renforcé l'attrait des charcuteries de bœuf dans les secteurs de la vente au détail et de la restauration.

Par Forme : Les Pièces Entières Gagnent du Terrain dans la Restauration

Les charcuteries tranchées ont détenu 43,82 % de la part basée sur la forme en 2025, portées par la praticité en grande distribution et les packs snack individuels, mais le segment fait face à une pression sur les marges due à la concurrence des marques de distributeur et à la préférence des consommateurs pour les offres fraîchement tranchées au comptoir charcuterie. Les charcuteries tranchées bénéficient de l'emballage sous atmosphère modifiée, qui injecte de l'azote ou du dioxyde de carbone dans les barquettes pour inhiber l'oxydation et la croissance microbienne, mais la surface plus importante du format accélère la perte d'humidité, limitant la durée de conservation. Par ailleurs, la demande croissante de charcuteries tranchées préemballées dans les zones urbaines est portée par leur facilité d'utilisation dans les repas prêts à consommer et les sandwichs, répondant aux modes de vie trépidants des consommateurs.

Les charcuteries entières devraient croître à un TCAC de 9,46 % jusqu'en 2031, dépassant les formats tranchés, les opérateurs de restauration recherchant le contrôle des portions, les économies de main-d'œuvre et la différenciation visuelle dans les environnements de cuisine ouverte. Les charcuteries entières, qui comprennent les jambons désossés, les poitrines de dinde et les rôtis de bœuf, permettent aux opérateurs de restauration de trancher à la demande, réduisant les déchets et permettant la personnalisation pour les sandwichs, les salades et les bols protéinés. L'innovation en matière d'emballage est essentielle à la croissance des pièces entières, car les formats à peau sous vide et en sac rétractable prolongent la durée de conservation réfrigérée à 60-90 jours, permettant une production centralisée et une distribution longue distance. Les charcuteries hachées ou transformées, notamment la viande de déjeuner, la mortadelle et le leberwurst, sont stables dans les canaux de vente au détail axés sur la valeur, mais sont en déclin dans les segments premium, où les consommateurs associent le hachage à une qualité inférieure et à une intensité de transformation plus élevée.

Par Technologie d'Emballage : Les Obligations de Durabilité Accélèrent l'Adoption des Emballages Recyclables

L'emballage sous atmosphère modifiée a capté 34,13 % de la part de la technologie d'emballage en 2025, tirant parti des injections de gaz azote et dioxyde de carbone pour prolonger la durée de conservation et maintenir la stabilité des couleurs ; cependant, la dépendance du format aux films barrières multicouches complique le recyclage et attire des frais REP plus élevés en vertu du règlement de l'Union européenne sur les emballages et les déchets d'emballages. Cette technologie est particulièrement efficace pour préserver la fraîcheur des charcuteries tranchées, minimiser l'oxydation et la croissance microbienne, et garantir la qualité des produits tout au long des cycles de distribution prolongés. La demande croissante d'aliments pratiques et de produits prêts à consommer a également stimulé l'adoption de l'emballage sous atmosphère modifiée, notamment sur les marchés urbains où les consommateurs privilégient la fraîcheur et la durée de conservation prolongée.

L'emballage à peau sous vide se développe à un TCAC de 10,85 % jusqu'en 2031, porté par les mandats de responsabilité élargie des producteurs en Europe et en Amérique du Nord qui pénalisent les films multicouches non recyclables et incitent aux alternatives mono-matériaux. L'emballage à peau sous vide, qui moule un film transparent directement sur la surface du produit, élimine les poches d'air et réduit les pertes par égouttage, en faisant le format privilégié pour les pièces entières premium et les articles de restauration à portions contrôlées. Sealed Air a signalé une augmentation de 22 % des ventes de films à peau sous vide pour les applications carnées en 2025, avec une croissance concentrée en Europe et en Amérique du Nord, où les détaillants privilégient l'attrait visuel et la durée de conservation prolongée. Les transformateurs explorent également des technologies d'emballage actif qui incorporent des agents antimicrobiens, des absorbeurs d'oxygène ou des régulateurs d'humidité dans la matrice du film, prolongeant la durée de conservation sans conservateurs supplémentaires et soutenant le positionnement en étiquette propre.

Par Canal de Distribution : La Reprise de la Restauration Dépasse la Maturité du Commerce de Détail

Les canaux de vente au détail ont détenu 59,16 % de la part de distribution en 2025, ancrés par les supermarchés et les hypermarchés qui offrent de larges assortiments, des prix promotionnels et des options de marques de distributeur, mais le segment fait face à une saturation en Amérique du Nord et en Europe occidentale, où la consommation per capita de charcuteries a plafonné. Au sein du commerce de détail, les supermarchés et les hypermarchés bénéficient d'économies d'échelle dans les achats, la logistique réfrigérée et le soutien promotionnel, mais perdent des parts marginales au profit du commerce en ligne et des magasins spécialisés. Le commerce en ligne se développe à mesure que les plateformes de commerce électronique investissent dans l'infrastructure de la chaîne du froid et la livraison le jour même.

Les canaux de restauration et HoReCa devraient croître à un TCAC de 8,59 % jusqu'en 2031, dépassant la trajectoire mature du commerce de détail, les mandats de retour au bureau des entreprises, la reprise des événements et la demande de restauration collective institutionnelle stimulant la reprise des volumes. Les opérateurs de restauration, en revanche, élargissent leurs offres de charcuteries dans les déjeuners en boîte, les bars à sandwichs et les plateaux de charcuterie, Sysco Corporation signalant une augmentation de 7 % du volume de caisses de charcuterie au cours de l'exercice 2025. Les restaurants à service rapide tirent parti des promotions de sandwichs à durée limitée mettant en vedette des charcuteries premium pour générer des pics de fréquentation et des essais auprès des jeunes consommateurs.

Analyse Géographique

L'Amérique du Nord a représenté 34,11 % du chiffre d'affaires mondial des charcuteries en 2025, reflétant une consommation per capita mature, une infrastructure de vente au détail étendue et un paysage concurrentiel dominé par Tyson Foods, Hormel Foods et Smithfield Foods. Le marché des charcuteries de la région est soutenu par une forte reprise de la restauration, une adoption croissante des régimes riches en protéines et la popularité grandissante des produits carnés pratiques et prêts à consommer. Les détaillants se concentrent également sur la premiumisation, proposant des options biologiques et sans nitrates pour répondre aux consommateurs soucieux de leur santé. Le marché mexicain des charcuteries se développe rapidement, porté par l'urbanisation, la hausse des revenus disponibles et une préférence croissante pour les régimes alimentaires de style occidental. Au Canada, le secteur porcin bénéficie d'une forte demande à l'exportation, avec une production expédiée vers les marchés internationaux.

L'Asie-Pacifique devrait croître à un TCAC de 11,24 % jusqu'en 2031, le taux le plus rapide parmi toutes les régions, propulsée par l'urbanisation, l'adoption de protéines de style occidental et la premiumisation en Chine, en Inde, au Japon et en Asie du Sud-Est. Le marché indien des charcuteries reste naissant en raison des traditions alimentaires végétariennes et d'une infrastructure de chaîne du froid limitée, mais les centres urbains tels que Mumbai, Delhi et Bangalore connaissent une croissance des charcuteries de style occidental, les populations expatriées et les millennials aisés stimulant les essais. L'Asie du Sud-Est, notamment la Thaïlande, l'Indonésie et Singapour, bénéficie de l'expansion de la restauration et de la reprise du tourisme, les opérateurs hôteliers, de restauration et de traiteur augmentant leurs achats de charcuteries pour les buffets de petit-déjeuner, les bars à sandwichs et les événements de restauration.

L'Europe détient une part significative du chiffre d'affaires mondial en 2025, ancrée par les cultures charcutières traditionnelles en Allemagne, en Italie, en France, en Espagne et en Pologne, où les certifications d'appellation d'origine protégée soutiennent les prix premium et différencient les spécialités régionales. Le secteur allemand des viandes transformées se consolide, les grandes entreprises acquérant des producteurs plus petits pour atteindre une échelle dans la reformulation et la conformité REP. Par exemple, Goldschmaus a acquis Hein et Wolf, soulignant l'impératif stratégique de répartir les coûts fixes sur des volumes plus importants. La divergence réglementaire post-Brexit du Royaume-Uni crée une complexité de conformité, les transformateurs desservant à la fois les marchés de l'UE et du Royaume-Uni devant naviguer dans des normes doubles d'étiquetage, de nitrites et d'emballage.

Paysage Concurrentiel

Le marché des charcuteries est modérément fragmenté, avec des acteurs mondiaux établis tels que Tyson Foods, JBS et Hormel Foods en concurrence avec des spécialistes régionaux, des programmes de marques de distributeur et des acteurs émergents en étiquette propre. Cette structure crée des opportunités stratégiques pour les transformateurs capables de naviguer dans le resserrement des limites de nitrites, les mandats d'emballage de responsabilité élargie des producteurs et la volatilité des maladies du bétail sans compromettre la durée de conservation, l'attrait sensoriel ou les marges. JBS a déclaré un chiffre d'affaires net consolidé de 84,1 milliards USD pour 2024, les opérations nord-américaines représentant 55 % du total des ventes, soulignant la nature mature mais compétitive de la région.

Les tendances stratégiques du marché convergent sur trois domaines clés : la reformulation en étiquette propre pour répondre aux préoccupations sanitaires et aux exigences réglementaires ; l'innovation en matière d'emballage pour se conformer aux lois REP et prolonger la durée de conservation ; et l'expansion géographique vers les marchés à forte croissance d'Asie-Pacifique, où l'adoption de protéines de style occidental s'accélère. Les perturbateurs émergents comprennent des startups de viande d'origine végétale captant des parts marginales dans les tranches de charcuterie et les saucisses, des innovateurs en protéines hybrides mélangeant des ingrédients animaux et végétaux, et des marques en vente directe aux consommateurs tirant parti du commerce électronique pour contourner les intermédiaires traditionnels de la vente au détail. Des acteurs plus petits tels que Applegate Farms, Dietz & Watson et Boar's Head défient les acteurs établis en mettant l'accent sur la transparence, la production artisanale et l'approvisionnement sans antibiotiques, séduisant les consommateurs aisés prêts à payer des primes pour une qualité perçue et une production éthique.

Le déploiement technologique devient un facteur de différenciation critique, les transformateurs investissant dans le traitement à haute pression, les champs électriques pulsés et les antimicrobiens naturels pour prolonger la durée de conservation sans conservateurs supplémentaires. Ces avancées soutiennent les allégations d'étiquette propre et contribuent à réduire les déchets. L'Office américain des brevets et des marques a accordé 47 brevets liés aux technologies d'emballage de la viande en 2025, notamment des films actifs incorporant de la nisine, de l'extrait de romarin et des polyphénols de thé vert, signalant une intensification de l'innovation dans l'extension de la durée de conservation. La conformité réglementaire émerge comme un avantage concurrentiel ; les transformateurs dotés de capacités de R&D internes et d'une expertise en reformulation sont mieux positionnés pour s'adapter aux mandats de réduction des nitrites et d'emballage REP par rapport aux concurrents plus petits qui dépendent de co-fabricants et de fournisseurs tiers.

Leaders du Secteur des Charcuteries

Tyson Foods Inc.

WH Group (Smithfield Foods)

Hormel Foods Corp.

BRF S.A.

JBS S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Marfrig Global Foods et BRF S.A. ont finalisé une fusion, créant MBRF Global Foods Company S.A., un nouveau géant mondial de la transformation de la viande. L'opération crée un concurrent majeur de JBS et Tyson Foods, combinant la force de Marfrig dans le bœuf (notamment National Beef aux États-Unis) avec les opérations dominantes de BRF dans la volaille, le porc et les aliments transformés.

- Juillet 2025 : Columbus Craft Meats, une marque de Hormel Foods, a élargi son portefeuille de charcuteries en lançant son premier produit de pepperoni non traité autonome. Ce lancement a répondu directement à la demande des consommateurs pour des options de charcuterie premium et polyvalentes, et renforce le positionnement concurrentiel de Hormel dans le secteur de la charcuterie premium avec une offre en étiquette propre et sans additifs.

- Avril 2025 : BRF a inauguré une nouvelle usine à Djeddah, en Arabie Saoudite, prévue pour démarrer ses opérations avec une capacité de 40 000 tonnes par an, pouvant potentiellement atteindre 80 000 tonnes en fonction de la demande. Cette nouvelle usine représente la septième unité de l'entreprise au Moyen-Orient, renforçant sa présence locale et sa chaîne d'approvisionnement.

- Janvier 2025 : Brooklyn Cured a lancé de nouvelles saveurs de salami inspirées des cocktails, le Dirty Martini Salami et le Tuscan Red Wine Beef Salami sans porc, tout en élargissant les placements en magasins nationaux pour ses Snack Packs et en rafraîchissant sa présence en ligne. Cela a démontré l'accent mis par l'entreprise sur l'innovation des saveurs, l'inclusivité alimentaire (sans porc) et le renforcement de la visibilité de la marque dans les canaux de vente au détail et numériques.

Périmètre du Rapport sur le Marché Mondial des Charcuteries

Les charcuteries, également connues sous le nom de viandes de charcuterie, viandes de déjeuner ou viandes tranchées, sont des produits carnés précuits ou traités, tels que le jambon, la volaille, le bœuf, la dinde, le salami et la mortadelle, qui sont tranchés et servis froids ou à température ambiante. Le marché des charcuteries est segmenté par type de produit, forme, technologie d'emballage, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en porc, bœuf, volaille et autres viandes. Par forme, le marché est segmenté en charcuteries tranchées, entières et hachées ou transformées. Par technologie d'emballage, le marché a été segmenté en emballage sous atmosphère modifiée (MAP), emballage à peau sous vide et autres. Par canaux de distribution, le marché a été segmenté en restauration/HoReCa et commerce de détail. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (unités).

| Porc |

| Bœuf |

| Volaille |

| Autres Viandes |

| Charcuteries Tranchées |

| Charcuteries Entières |

| Charcuteries Hachées ou Transformées |

| Emballage sous Atmosphère Modifiée (MAP) |

| Emballage à Peau sous Vide |

| Autres |

| Restauration/HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Magasins Spécialisés | |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Porc | |

| Bœuf | ||

| Volaille | ||

| Autres Viandes | ||

| Par Forme | Charcuteries Tranchées | |

| Charcuteries Entières | ||

| Charcuteries Hachées ou Transformées | ||

| Par Technologie d'Emballage | Emballage sous Atmosphère Modifiée (MAP) | |

| Emballage à Peau sous Vide | ||

| Autres | ||

| Par Canal de Distribution | Restauration/HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Magasins de Vente au Détail en Ligne | ||

| Par Géographie | Autres Canaux de Distribution | |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des charcuteries d'ici 2031 ?

Le marché des charcuteries devrait atteindre 91,62 milliards USD d'ici 2031, progressant à un TCAC de 7,79 % de 2026 à 2031.

Quel segment protéiné devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le bœuf mène la croissance avec un TCAC projeté de 9,12 % car les consommateurs le perçoivent comme une option maigre et adaptée à l'étiquette propre.

Quelle région offre la plus grande opportunité de croissance pour les charcuteries ?

L'Asie-Pacifique présente les meilleures perspectives avec un TCAC attendu de 11,24 %, porté par l'urbanisation et l'adoption de protéines de style occidental.

Pourquoi les charcuteries entières gagnent-elles des parts dans la restauration ?

Les opérateurs de restauration préfèrent les pièces entières qu'ils peuvent trancher à la demande, réduisant les déchets et signalant la fraîcheur, ce qui sous-tend un TCAC de 9,46 % jusqu'en 2031.

Dernière mise à jour de la page le: