Tamanho e Participação do Mercado de Cold Brew Coffee

Visão Geral do Mercado

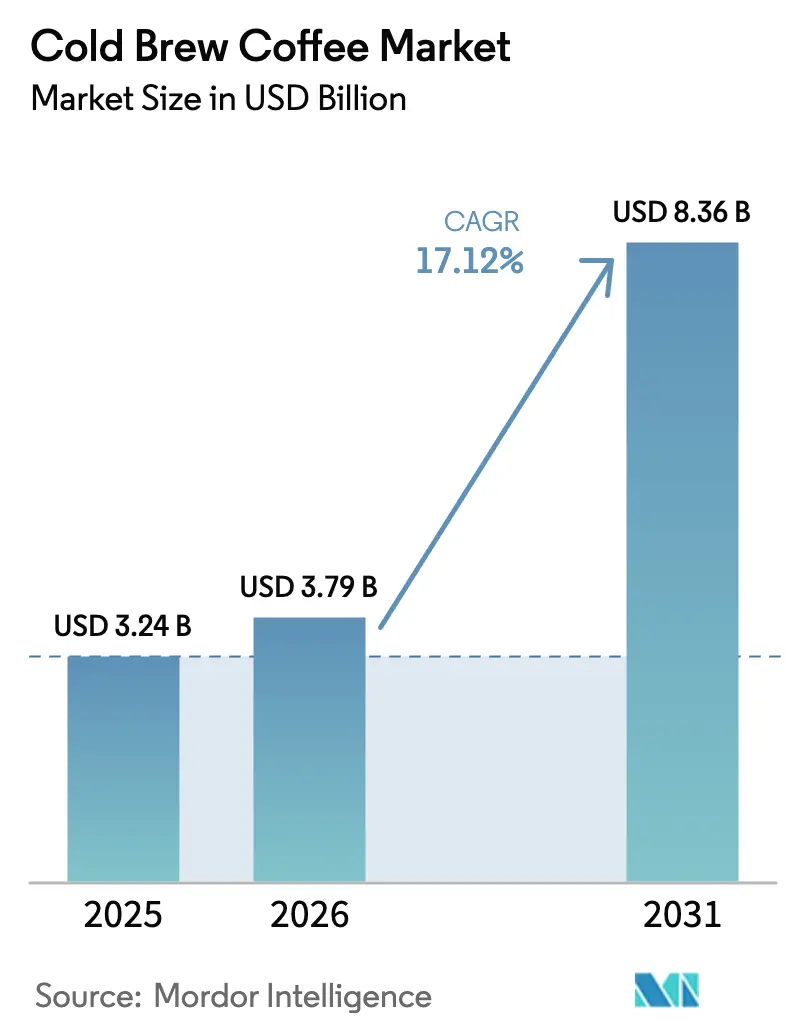

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cold Brew Coffee por Mordor Intelligence

O tamanho do mercado de cold brew coffee deve aumentar de USD 3,24 bilhões em 2025 para USD 3,79 bilhões em 2026 e atingir USD 8,36 bilhões até 2031, crescendo a um CAGR de 17,12% no período de 2026 a 2031. À medida que os consumidores mais jovens migram de produtos instantâneos para opções premium, a demanda se inclina para bebidas de extração lenta e menor acidez. Essas escolhas premium frequentemente destacam grãos de origem única e perfis de sabor inovadores, atraindo um segmento crescente de entusiastas de café que buscam experiências únicas e de alta qualidade. Enquanto a América do Norte detinha uma participação de mercado de 40,03% em 2025, a região Ásia-Pacífico está posicionada para crescer a um CAGR de 18,98%. Esse crescimento é impulsionado pelo aumento da renda, urbanização e proliferação de cafés especializados, particularmente na China, Índia e Sudeste Asiático, onde a cultura do café está evoluindo rapidamente. Os produtos prontos para beber (RTD) dominam as vendas em supermercados e lojas de conveniência, oferecendo praticidade e variedade aos consumidores. Enquanto isso, cápsulas e sistemas de resfriamento rápido estão tornando a extração artesanal de café acessível nas cozinhas domésticas, atendendo à crescente demanda por experiências premium de café em casa. O mercado de cold brew coffee está se expandindo tanto no varejo quanto no setor de alimentação fora do lar, impulsionado pelo crescente interesse em certificações orgânicas, latas de alumínio recicláveis e aditivos funcionais como proteínas e adaptógenos, que se alinham com as preferências dos consumidores por sustentabilidade e produtos voltados para a saúde.

Principais Conclusões do Relatório

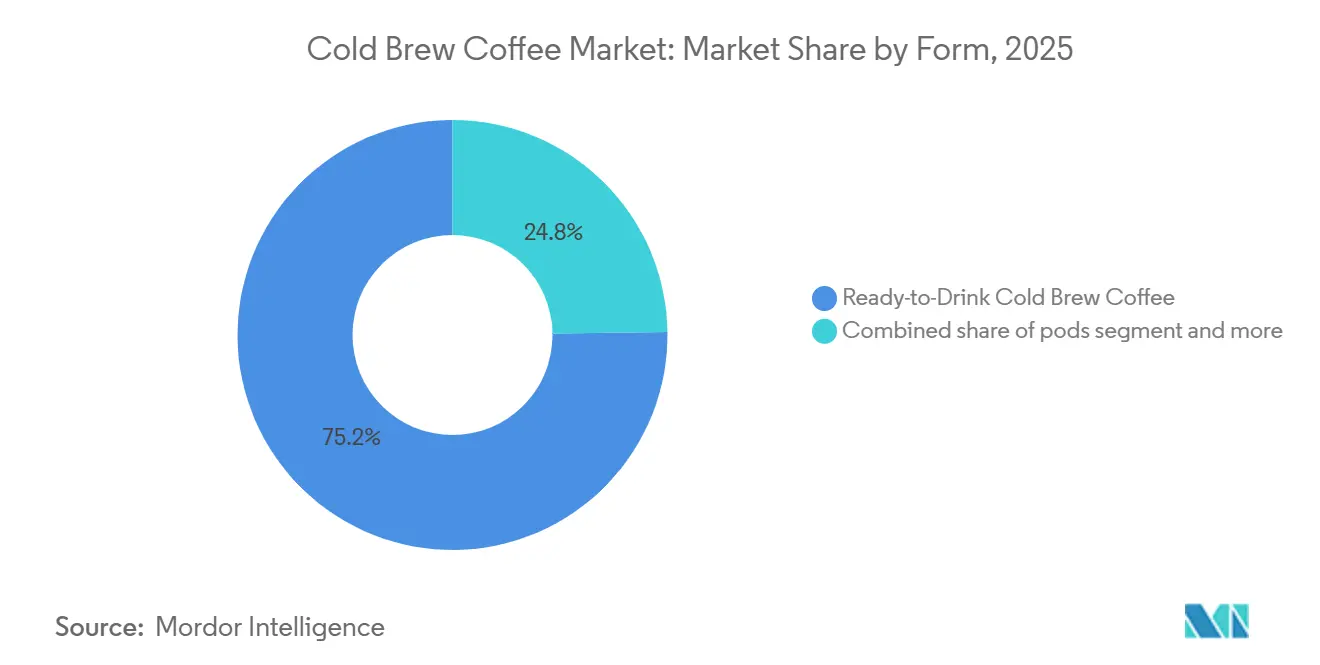

- Por forma, os produtos RTD detinham 75,23% da participação do mercado de cold brew coffee em 2025, e as cápsulas têm previsão de registrar um CAGR de 18,33% até 2031.

- Por sabor, as variantes sem sabor lideraram com 56,71% de participação na receita em 2025, enquanto o cold brew aromatizado deve avançar a um CAGR de 19,07% até 2031.

- Por embalagem, as garrafas capturaram 55,34% de participação em 2025, mas as latas têm projeção de crescimento a um CAGR de 18,81%.

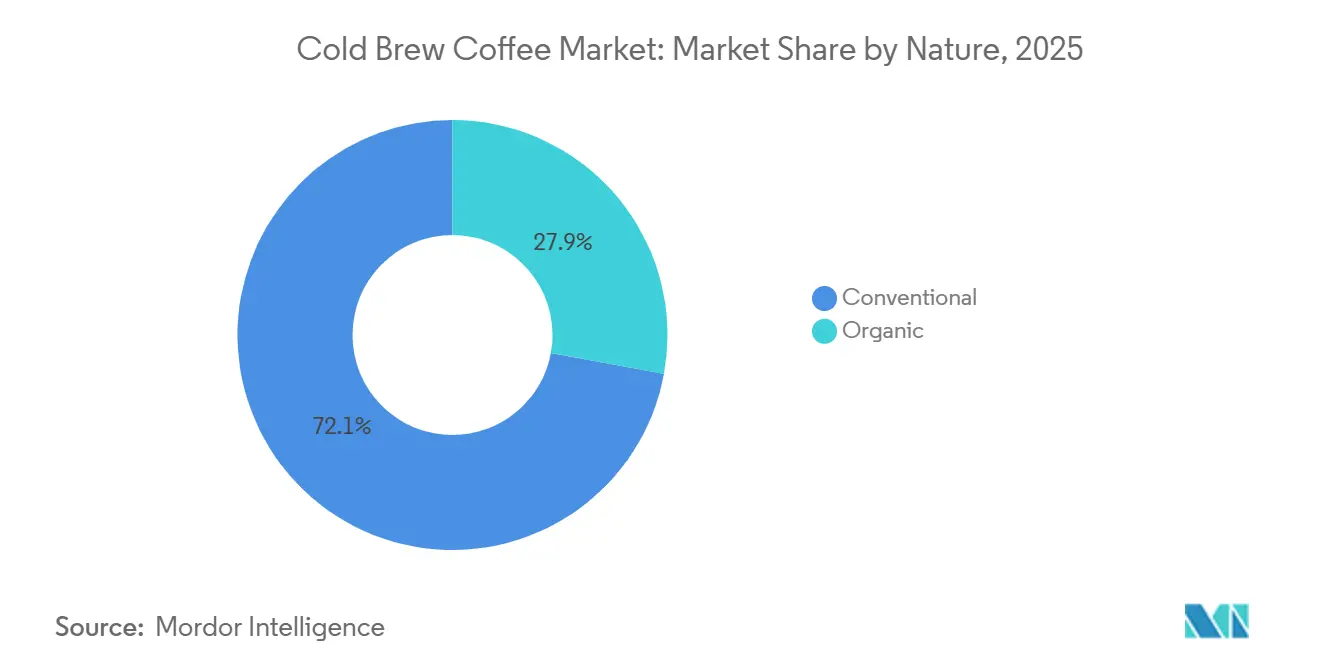

- Por natureza, a produção convencional representou 72,12% do volume em 2025, enquanto as ofertas orgânicas têm projeção de registrar um CAGR de 19,22% entre 2026 e 2031.

- Por canal de distribuição, o off-trade detinha 58,34% de participação em 2025, e o on-trade tem previsão de expandir a um CAGR de 19,36% até 2031.

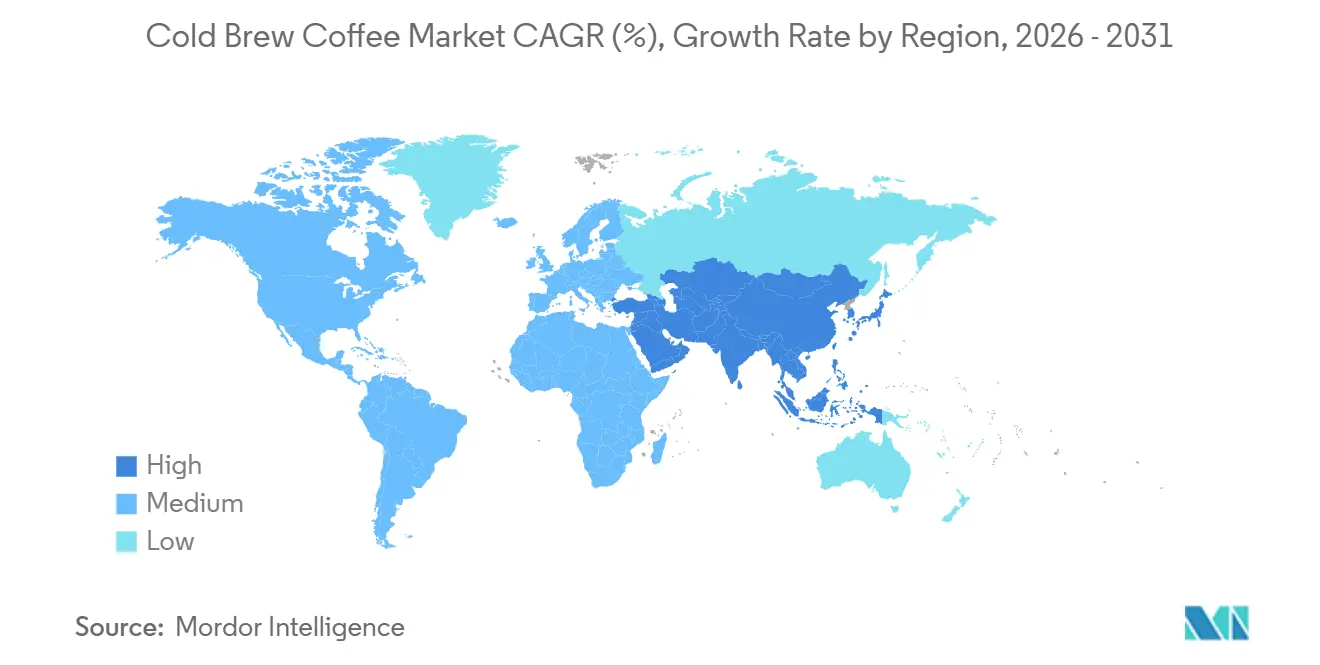

- Regionalmente, a América do Norte manteve a maior participação em 2025, com 40,03%, mas a Ásia-Pacífico está posicionada como o território de crescimento mais rápido, com um CAGR de 18,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cold Brew Coffee

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por bebidas de café diferenciadas | +3.2% | Global, com ganhos iniciais na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Preferência por café premium e especialidade | +2.8% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Popularidade dos formatos prontos para beber (RTD) | +4.1% | Global, mais forte na América do Norte, Oriente Médio e Norte da África, América Latina | Curto prazo (≤ 2 anos) |

| Cultura de mixologia em casa impulsionando a experimentação com cold brew | +2.3% | América do Norte, Europa, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Iniciativas de produção com balanço energético positivo e redução de carbono | +1.6% | Europa, América do Norte, com pressão regulatória na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração em alimentos funcionais e nutracêuticos | +2.1% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por bebidas de café diferenciadas

Em uma notável mudança em relação aos hábitos de consumo tradicionais, 47% dos consumidores entre 18 e 24 anos relataram ter tomado café no dia anterior, destacando uma crescente preferência pelo café entre os jovens[1]Fonte: Associação Nacional do Café, "Consumo diário de café atinge máxima em 20 anos, com alta de quase 40%," ncausa.org. A extração a frio, que produz 67% menos acidez do que o método de gotejamento a quente, permite que os torrefadores enfatizem o terroir e adotem técnicas inovadoras como a fermentação anaeróbica, que aumenta a complexidade e a singularidade do sabor. Enquanto as redes infundem sabores regionais, como coco ube ou espuma fria de banana, para gerar repercussão nas redes sociais e atrair um público mais amplo, os cafés independentes funcionam como centros de inovação, experimentando novas ideias e reduzindo o tempo do conceito ao mercado para menos de 18 meses. Em 2025, um preço mediano de USD 5,58 para o café pronto para beber (RTD) ressalta a disposição dos consumidores em investir em perfis de sabor únicos e ofertas premium, mesmo com o café coado tradicional simples registrando queda de popularidade devido à mudança de preferências.

Preferência por café premium e de especialidade

Em 2025, o consumo norte-americano de bebidas especiais à base de espresso e frias aumentou para 45%[2]Fonte: Associação de Café Especial, "Relatório de Análise de Café Especial das Tendências Nacionais de Dados de Café 2025", sca.coffee. Esse crescimento reflete a mudança nas preferências dos consumidores em direção a opções de bebidas premium e inovadoras, impulsionada pela demanda por produtos de alta qualidade e diferenciados. Marcas como La Colombe aproveitam a transparência no comércio direto e na origem única para reforçar seu posicionamento premium, permitindo-lhes comercializar lattes RTD de 325 ml a USD 3,29, com 50% menos açúcar do que a média da categoria. A embalagem desempenha um papel fundamental no reforço desse valor: as garrafas de vidro transmitem autenticidade artesanal, atraindo consumidores que buscam produtos artesanais, enquanto as latas carregadas com nitrogênio imitam um serviço de chope, aprimorando a experiência no varejo e oferecendo um apelo sensorial único. Essas inovações em embalagens não apenas elevam o valor percebido do produto, mas também se alinham com as expectativas dos consumidores por conveniência e qualidade premium em bebidas prontas para beber.

Popularidade dos formatos prontos para beber

Em 2024, o mercado global de café pronto para beber (RTD) registrou crescimento significativo. No entanto, o segmento de cold brew está se expandindo em ritmo mais acelerado devido ao seu forte potencial de crescimento. Na Europa, a adição de refrigeradores premium em lojas de conveniência contribuiu para um aumento notável nas vendas em valor. Enquanto isso, o Oriente Médio observou um aumento substancial no consumo de café RTD nos últimos anos. No entanto, os desafios persistem: embora a pasteurização a alta temperatura possa atenuar os sabores, a distribuição em cadeia de frio eleva significativamente os custos logísticos. Os fabricantes estão investindo cada vez mais em soluções inovadoras de embalagem para lidar com as preocupações com a vida útil do produto. Além disso, avanços na tecnologia de cadeia de frio estão sendo explorados para otimizar a eficiência logística sem comprometer a qualidade do produto. As preferências dos consumidores por bebidas convenientes e premium estão impulsionando ainda mais a inovação no mercado de café RTD. Além disso, iniciativas de sustentabilidade, como embalagens ecológicas, estão ganhando força à medida que as empresas buscam se alinhar com os padrões ambientais em evolução.

Cultura de mixologia em casa impulsionando a experimentação

Setenta e cinco por cento dos consumidores da Geração Z estão personalizando bebidas em casa, gerando um aumento no interesse por preparadores modulares e cápsulas ecológicas. O sistema K-Rounds e QuickChill da Keurig promete café frio com qualidade de café em menos de três minutos. Enquanto isso, startups estão introduzindo concentrados recicláveis de fácil transporte. Acessórios como barris de nitro e preparadores de espuma fria estão transformando o cold brew em uma plataforma versátil, obrigando as marcas RTD a se destacar com funções aprimoradas ou embalagens atraentes. Essa tendência destaca a crescente demanda por personalização e sustentabilidade no mercado de bebidas. As empresas estão cada vez mais focadas em soluções inovadoras para atender a essas preferências em evolução dos consumidores. Além disso, a mudança em direção à personalização de bebidas em casa está remodelando o cenário competitivo, incentivando as marcas a inovar rapidamente. Como resultado, o mercado está testemunhando uma combinação de soluções impulsionadas pela tecnologia e ofertas ambientalmente conscientes para atender às expectativas dos consumidores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência persistente por café instantâneo ou quente tradicional | -2.4% | Global, mais forte na Ásia-Pacífico (China, Índia), América Latina e segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas globais de segurança alimentar e rotulagem | -1.3% | América do Norte (FDA), Europa (regulamentações da UE), com conformidade emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade limitada no fornecimento de grãos arábica por choques climáticos | -2.7% | Global, com impacto agudo nas zonas de produção do Brasil, Colômbia e América Central | Curto prazo (≤ 2 anos) |

| Degradação da qualidade no cumprimento de pedidos de e-commerce de longa distância | -0.8% | Global, afetando particularmente marcas de venda direta ao consumidor e zonas de entrega rurais e remotas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência persistente por café instantâneo ou quente tradicional

Em 2025, os pedidos de cold brew simples registraram queda nos pontos de venda Toast POS, enquanto lattes e bebidas energéticas apresentaram crescimento. Essa tendência destaca a concorrência do cold brew não apenas com o café quente, mas também com outras bebidas cafeinadas. No Brasil, o consumo doméstico de café diminuiu à medida que os preços no varejo do café torrado e moído subiram. Ao mesmo tempo, o consumo de café solúvel (instantâneo) aumentou, refletindo uma mudança por parte dos consumidores sensíveis ao preço. Esse padrão ressalta um desafio estrutural para o cold brew: seu longo processo de extração e posicionamento premium o tornam mais caro do que grânulos instantâneos ou café coado a quente, limitando seu apelo em mercados sensíveis ao preço. Na região Ásia-Pacífico, o café instantâneo continua dominando nas cidades de segundo e terceiro nível da Índia e na China, enquanto o cold brew permanece um produto de nicho nas áreas urbanas. Embora o mercado de cold brew da Índia deva crescer significativamente, ele parte de uma base pequena. No lado do consumo no local, a demanda por cold brew foi notavelmente maior no verão em comparação ao inverno. No entanto, essa sazonalidade cria desafios para as marcas, incluindo riscos de estoque e produção subutilizada durante os meses mais frios.

Regulamentações rigorosas globais de segurança alimentar e rotulagem

As marcas RTD agora devem divulgar o teor de cafeína e utilizar processamento a alta temperatura por curto tempo para estabilidade em prateleira, conforme determinado pela orientação da FDA. No entanto, esse método de processamento pode atenuar as nuances de sabor. Embora as estratégias de cadeia de frio protejam o sabor, elas também elevam os custos de frete e restringem a colocação no varejo. Os exportadores norte-americanos enfrentam desafios adicionais de conformidade na Europa, onde rótulos multilíngues e ícones de reciclabilidade são a norma. Essas regulamentações exigem que as marcas invistam em soluções de embalagem localizadas, o que pode aumentar os custos de produção. Além disso, navegar por diferentes estruturas regulatórias nos países europeus adiciona complexidade às estratégias de entrada no mercado. Como resultado, as empresas devem equilibrar os esforços de conformidade com a manutenção de preços competitivos e qualidade do produto. Além disso, a necessidade de embalagens sustentáveis para atender aos padrões ambientais europeus adiciona mais uma camada de desafios operacionais. Essa mudança em direção à sustentabilidade frequentemente exige colaboração com fornecedores especializados, impactando ainda mais a dinâmica da cadeia de suprimentos. As empresas também devem alocar recursos para o monitoramento contínuo de atualizações regulatórias a fim de garantir conformidade contínua nos mercados internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: RTD Ancora o Volume, Cápsulas Aceleram a Penetração

Em 2025, os formatos prontos para beber (RTD) dominaram o mercado de cold brew coffee, capturando uma participação significativa de 75,23%. Sua presença ubíqua em refrigeradores de supermercados, geladeiras de lojas de conveniência e sistemas de fontanário de alimentação fora do lar garantiu fácil acessibilidade para os consumidores. Embora o crescimento deva moderar para a faixa intermediária dos dois dígitos devido à saturação do mercado na América do Norte, a inovação continua a impulsionar a demanda. Novas extensões de produtos, como variantes enriquecidas com proteínas, infusões de leite vegetal e opções de cold brew carbonatado, estão injetando nova energia na categoria. Além disso, a tendência de consumo em movimento consolida ainda mais a posição de liderança do RTD.

Os sistemas baseados em cápsulas estão emergindo rapidamente como o segmento de crescimento mais rápido do mercado. As projeções sugerem um impressionante CAGR de 18,33% até 2031, com o segmento mirando uma avaliação de USD 1,46 bilhão e uma participação de 17% no mercado global. Esse surto de crescimento deve-se em grande parte aos avanços na tecnologia de dose única, especialmente recursos como taxas de fluxo programáveis e resfriamento rápido, que replicam o método tradicional de infusão lenta por imersão. A introdução do K-Rounds pela Keurig, apoiada por uma base substancial de 45 milhões de preparadores instalados, abre caminho para uma rápida penetração no mercado. Ao mesmo tempo, fabricantes europeus de eletrodomésticos estão desenvolvendo cápsulas de sistema aberto, ampliando a compatibilidade e diversificando as opções dos consumidores. Ao contrário do café moído, as cápsulas simplificam o processo de preparo ao eliminar a necessidade de medição e infusão prolongada, tornando-as particularmente atraentes para consumidores ocupados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sabor: Núcleo Purista Encontra Criatividade Sazonal

Em 2025, o cold brew sem sabor comandou a maior participação de mercado, representando 56,71% do consumo total. Os puristas do café, que priorizam a transparência de origem única, sustentam essa dominância, frequentemente pagando um prêmio por qualidade e autenticidade. A forte ênfase do segmento em simplicidade e artesanato ressoa profundamente com os entusiastas dedicados do café. As marcas estão redobrando os esforços em narrativas de origem e demonstrando expertise em preparo para cultivar a fidelidade dos consumidores. Consequentemente, mesmo com o aumento da experimentação na categoria, as ofertas sem sabor desfrutam de uma base estável e comprometida.

O cold brew aromatizado está em rápida ascensão, com projeções indicando um CAGR de 19,07%, ultrapassando a marca de USD 3,1 bilhões até 2031. Esse aumento é impulsionado por marcas que lançam sabores sazonais atraentes, como coco ube, banana tostada e lavanda Earl Grey, que estimulam compras repetidas. O poder das redes sociais é inegável, com sensações virais como o Iced Ube Coconut da Starbucks acumulando mais de 50 milhões de visualizações no TikTok logo após o lançamento. No entanto, as empresas procedem com cautela, equilibrando sabores inovadores com preferências de sabor tradicionais, pois um perfil excessivamente doce pode afastar alguns consumidores. Para navegar por isso, as marcas estão estrategicamente combinando seus sabores experimentais com ofertas clássicas de café preto, ampliando seu apelo enquanto mantêm o momentum.

Por Formato de Embalagem: Vidro Sinaliza Artesanato, Latas Capturam Mobilidade

Os formatos em garrafa lideraram o mercado de cold brew coffee em 2025, capturando 55,34% da participação total. Sua dominância é amplamente impulsionada pelo posicionamento premium, pois a embalagem transparente permite que as marcas exibam texturas em camadas e espuma, aprimorando o apelo visual. As garrafas de vidro, em particular, se alinham bem com marcas de alto padrão e percepções artesanais. Esse formato permanece popular entre os consumidores que buscam qualidade e apresentação estética em bebidas prontas para beber. Como resultado, os produtos engarrafados continuam a ancorar o segmento premium apesar da crescente concorrência de embalagens alternativas.

As latas de alumínio são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 18,81% nos próximos anos. Com uma participação de mercado de 32% em 2025, as latas estão ganhando força devido à sua natureza leve e totalmente reciclável e à preferência dos varejistas por formatos sustentáveis. Inovações como a tecnologia de widget de nitro permitem que as latas repliquem a textura cremosa e semelhante a chope do cold brew recém-servido. Além disso, as latas são adequadas para canais onde o vidro é restrito, incluindo máquinas de venda automática, companhias aéreas e centros de fitness. Essa versatilidade está expandindo as ocasiões de consumo além dos ambientes tradicionais, apoiando o crescimento rápido e o potencial de superar o vidro até 2029.

Por Natureza: Escala Convencional Versus Potencial Orgânico

Em 2025, os grãos de café convencionais detinham uma participação dominante de 72,12% no mercado de cold brew coffee. Sua dominância decorre de eficiências de escala, ampla disponibilidade e preços competitivos, superando as alternativas especializadas. Ao adquirir de forma convencional, as marcas atendem à demanda do mercado de massa enquanto mantêm os custos sob controle. Sustentado por cadeias de suprimentos estabelecidas e produção estável, esse segmento permanece a espinha dorsal da categoria, mesmo com o crescente interesse em opções premium e sustentáveis. Além disso, a capacidade do café convencional de atender a padrões de qualidade consistentes e atender às diversas preferências dos consumidores fortalece ainda mais sua posição no mercado.

O café orgânico está em rápida ascensão, com projeções indicando um CAGR de 19,22% até 2031. Esse aumento é impulsionado pela maior visibilidade no varejo, especialmente nos EUA e na Alemanha, onde produtos orgânicos certificados desfrutam de espaço privilegiado nas prateleiras. No entanto, os desafios se aproximam: a seca de 2024-2025 no Brasil representa riscos para os suprimentos de arábica orgânico. Ainda assim, com prêmios de preço chegando a USD 1,36 por libra, muitos agricultores são tentados a fazer a transição. Embora o processo de certificação de três anos represente obstáculos, a disposição dos consumidores em pagar 20 a 30% a mais por fornecimento orgânico verificado impulsiona a tendência. Além disso, a crescente conscientização sobre sustentabilidade ambiental e os benefícios à saúde associados ao café orgânico está impulsionando sua adoção entre uma base de consumidores mais ampla. Como resultado, o café orgânico deve superar uma participação de mercado de 35% até 2031.

Por Canal de Distribuição: Dominância do Off-Trade Enfrenta Aceleração do On-Trade

Em 2025, o segmento off-trade liderou o mercado de cold brew coffee, capturando 58,34% da receita total e consolidando seu papel como principal motor de volume. Sua dominância decorre de sua ampla presença em supermercados, hipermercados e nas plataformas de e-commerce em rápido crescimento, garantindo fácil acesso aos consumidores. O apelo dos formatos prontos para beber e das ofertas em embalagens múltiplas impulsiona o consumo doméstico regular. Além disso, redes de distribuição robustas e preços promocionais estratégicos consolidam sua posição de liderança. Consequentemente, mesmo com a evolução das tendências de consumo, o segmento off-trade permanece a espinha dorsal de volume do mercado.

Por outro lado, o segmento on-trade está ganhando impulso rapidamente, com projeções indicando um CAGR de 19,36% de 2025 a 2031. O valor de mercado, partindo de USD 1,36 bilhão em 2025, deve ultrapassar USD 4 bilhões até 2031, impulsionado pelas tendências de premiumização e foco no consumo experiencial. Estabelecimentos como cafeterias, restaurantes de serviço rápido e hotéis estão elevando suas ofertas. Inovações como torneiras de nitro, texturas de espuma fria e apresentações visualmente atraentes não apenas aprimoram a experiência, mas também justificam preços premium. Além disso, avanços tecnológicos, particularmente o rastreamento de estoque baseado em IA, estão refinando o gerenciamento de barris de cold brew perecíveis, reduzindo o desperdício e aumentando as margens. Essa combinação de experiência aprimorada do consumidor e operações otimizadas está impulsionando o crescimento do segmento on-trade.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de mercado dominante de 40,03%, impulsionada por suas extensas redes de cafeterias, sofisticadas rotas de Entrega Direta em Loja (DSD) e consumidores dispostos a gastar USD 5,58 em uma lata de café pronto para beber (RTD). No entanto, à medida que o mercado atinge a saturação, o crescimento desacelerou para dígitos simples elevados, levando as marcas a inovar com misturas funcionais e embalagens ecológicas. A infraestrutura estabelecida da região e a familiaridade dos consumidores com produtos de café premium contribuíram para sua liderança sustentada. Além disso, o foco na sustentabilidade se alinha com as preferências em evolução dos consumidores, criando oportunidades para as marcas se diferenciarem.

A Ásia-Pacífico está em rápida ascensão, com um CAGR de 18,98% projetado até 2031. Em 2025, as porções de café na China aumentaram 15%, o consumo na Indonésia registrou um aumento de três vezes em cinco anos, e na Índia, os torrefadores especializados estão aproveitando os canais de venda direta ao consumidor (DTC) para engajar os millennials urbanos. A crescente classe média da região e a crescente urbanização estão impulsionando a demanda por produtos de café RTD. Além disso, a expansão agressiva de redes de cafeterias destaca o potencial inexplorado nos mercados emergentes, tornando a região Ásia-Pacífico um ponto focal para os players globais.

A Europa registrou um aumento de 9,4% no valor do café RTD em 2024, impulsionado por postos de gasolina e lojas de conveniência dedicando mais espaço em refrigeradores a cervejas de nitro enlatadas. Enquanto França, Alemanha e Itália dominam em volume, o Reino Unido e os Países Baixos estão definindo tendências com lattes de cold brew à base de leite de aveia. O mercado de café pronto para beber no Reino Unido está se expandindo, espelhando uma adoção europeia mais ampla de ofertas de cold brew[3]Fonte: Centro para a Promoção das Importações, "O potencial de mercado do Reino Unido para o café," cbi.eu. A mudança em direção a opções de café vegetal e especialidade reflete as mudanças nas preferências dos consumidores na região. Além disso, a crescente disponibilidade de café RTD em canais de varejo não tradicionais está aumentando ainda mais sua acessibilidade e apelo. O Oriente Médio e o Norte da África também estão marcando presença: o mercado de café da Arábia Saudita ultrapassou o limiar de USD 1,6 bilhão em 2024, e Dubai, com mais de 4.000 cafeterias, está experimentando novos sabores RTD para atender ao seu fluxo de turistas. A afinidade cultural da região pelo café e o aumento da renda disponível estão impulsionando o crescimento do mercado. Além disso, o foco em inovação e premiumização está ajudando as marcas a capturar a atenção tanto dos consumidores locais quanto dos visitantes internacionais.

Cenário Competitivo

A concentração moderada do mercado facilita tanto as consolidações multinacionais quanto as disrupções por marcas de nicho. A Keurig Dr Pepper está prestes a finalizar sua aquisição de USD 18 bilhões da JDE Peet's até abril de 2026, abrindo caminho para a criação da maior entidade de café puro do mundo. Esse novo gigante está posicionado para ter vendas anuais próximas a USD 16 bilhões, complementadas por uma rede de distribuição sinérgica abrangendo cápsulas, bebidas prontas para beber (RTD) e serviços de alimentação. Espera-se que a aquisição melhore significativamente a posição de mercado da Keurig Dr Pepper na indústria global de café. Além disso, destaca a crescente tendência de consolidação entre os principais players para alcançar economias de escala e expandir seus portfólios de produtos.

Enquanto isso, a incursão da Chobani em lattes RTD artesanais com sua aquisição de USD 900 milhões da La Colombe não está isenta de desafios; uma disputa de marca registrada com a Danone sobre o rótulo "Bright & Mellow" ressalta as crescentes batalhas de proteção de marca nas concorridas prateleiras do varejo. Essa aquisição permite que a Chobani diversifique suas ofertas e fortaleça sua presença no segmento de café premium. A disputa de marca registrada em andamento também reflete a crescente concorrência e a necessidade de as empresas protegerem sua propriedade intelectual em um mercado saturado.

A Califia Farms arrecadou com sucesso USD 225 milhões em financiamento, com o objetivo de globalizar seus lattes de nitro à base de leite de aveia, mesclando perfeitamente o movimento vegetal com a funcionalidade dos cold brews. O financiamento permitirá que a Califia Farms expanda suas capacidades de produção e aprimore sua rede de distribuição nos principais mercados. Além disso, o foco da empresa em inovação se alinha com a crescente demanda dos consumidores por opções de bebidas mais saudáveis e sustentáveis.

Em um movimento notável, a UPTIME Energy reforçou sua linha de bebidas energéticas ao adquirir a RISE Brewing, incorporando sua expertise em nitro. Essa aquisição destaca a crescente convergência entre os domínios das bebidas funcionais e do café. Também posiciona a UPTIME Energy para atender a uma base de consumidores mais ampla que busca bebidas energéticas com perfis de sabor únicos. Espera-se que a integração da expertise da RISE Brewing impulsione a diferenciação de produtos e a inovação no portfólio da UPTIME Energy.

A aquisição de USD 28 milhões da Farmer Brothers pela Royal Cup não apenas amplifica sua distribuição por rotas, mas também aprimora sua capacidade de torrefação de marca própria. Espera-se que o negócio fortaleça a eficiência operacional da Royal Cup e expanda sua presença na cadeia de suprimentos de café. Além disso, ressalta a importância estratégica das capacidades de marca própria para atender às demandas em evolução tanto dos varejistas quanto dos consumidores. À medida que a concorrência se intensifica, os players do mercado estão canalizando investimentos para sustentabilidade, ingredientes funcionais e uma ampla abordagem omnicanal, tudo em busca de conquistar uma participação significativa na crescente arena do cold brew coffee.

Líderes do Setor de Cold Brew Coffee

Starbucks Corporation

Nestlé S.A.

JAB Holding Company

The Coca-Cola Company

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Portland Coffee Roasters lançou seu inaugural cold brew enlatado pronto para beber Original e Nitro. Este cold brew é elaborado por meio de um processo de infusão prolongado, resultando em uma bebida mais suave e menos ácida, repleta de maior teor de cafeína. A bebida apresenta notas de frutas secas e chocolate, realçadas por um toque de doçura natural. Feito exclusivamente com água filtrada e café Arábica 100% de grau especial, este cold brew é livre de aditivos, adoçantes e conservantes.

- Outubro de 2024: O STōK Cold Brew Coffee, um nome de destaque no segmento de café pronto para beber em múltiplas porções, lançou o STōK Cold Brew Energy. Este produto inovador combina cold brew coffee com cafeína, ginseng, vitaminas do complexo B e guaraná, tudo embalado em um formato conveniente de dose única.

- Maio de 2024: A Nescafé lançou um concentrado de cold brew coffee, capacitando os consumidores a preparar café gelado estilo barista em casa. Este concentrado de café líquido premium apresenta uma mistura de variedades de café selecionadas à mão, expertamente torradas e preparadas para um sabor rico e encorpado.

- Março de 2024: A Pop & Bottle estreou um novo cold brew coffee em múltiplas porções. Esta mistura orgânica de 1,42 litros, sem açúcar e com até 100 mg de cafeína por porção, está disponível nos sabores torra clara, torra média e baunilha, e agora pode ser encontrada em lojas Target selecionadas.

Escopo do Relatório Global do Mercado de Cold Brew Coffee

O cold brew coffee é uma bebida feita pela infusão de café moído grosseiramente em água fria por um período prolongado, tipicamente de 12 a 24 horas, resultando em uma bebida suave e refrescante. O escopo do relatório inclui forma, tipo de embalagem, sabor, natureza, canal de distribuição e geografia. Com base na forma, o mercado é segmentado em moído líquido e cápsulas. Por sabor, o mercado é segmentado em aromatizado e sem sabor. Por tipo de embalagem, o mercado é segmentado em garrafas, latas, sachês e outros. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. O mercado fornece uma análise detalhada das principais economias na América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

| Moído |

| Cápsulas de Cold Brew |

| Cold Brew Coffee Pronto para Beber |

| Outros (Concentrados líquidos e outros) |

| Aromatizado |

| Sem Sabor |

| Garrafa |

| Lata |

| Outros (sachês e outros) |

| Convencional |

| Orgânico |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Varejo Online | |

| Outros Canais Off-Trade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Moído | |

| Cápsulas de Cold Brew | ||

| Cold Brew Coffee Pronto para Beber | ||

| Outros (Concentrados líquidos e outros) | ||

| Por Sabor | Aromatizado | |

| Sem Sabor | ||

| Por Formato de Embalagem | Garrafa | |

| Lata | ||

| Outros (sachês e outros) | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Varejo Online | ||

| Outros Canais Off-Trade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cold brew coffee?

A categoria é avaliada em USD 3,79 bilhões em 2026 e tem previsão de atingir USD 8,36 bilhões até 2031, refletindo um CAGR de 17,12%.

Qual região lidera o mercado de cold brew coffee?

A América do Norte comandou 40,03% da receita do setor em 2025, apoiada por uma extensa infraestrutura RTD e familiaridade dos consumidores.

Qual segmento de forma está crescendo mais rapidamente?

As cápsulas são a forma de crescimento mais rápido, com projeção de expansão a um CAGR de 18,33% entre 2026 e 2031, impulsionadas pela conveniência de dose única.

Por que as latas estão ganhando popularidade nas embalagens de cold brew?

As latas oferecem portabilidade, reciclabilidade e menores custos unitários, com previsão de crescimento a um CAGR de 18,81% até 2031.

Página atualizada pela última vez em: