コールドブリューコーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

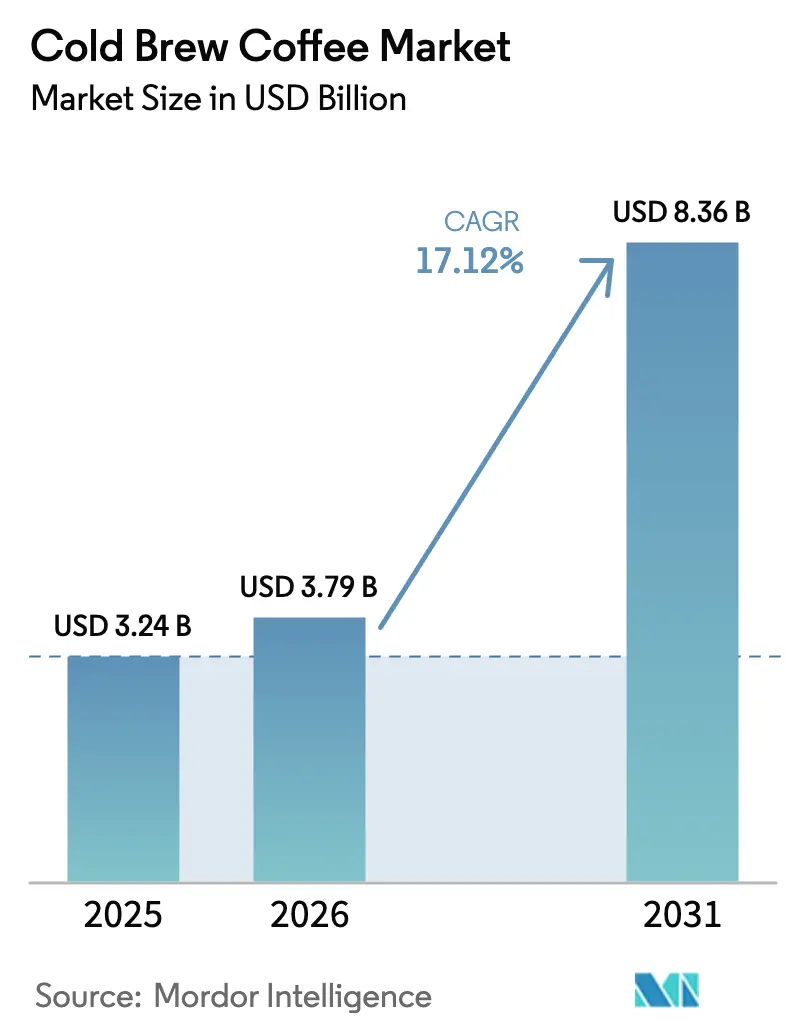

| 市場規模 (2026) | 3.79 十億米ドル |

| 市場規模 (2031) | 8.36 十億米ドル |

| 成長率 (2026 - 2031) | 17.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドブリューコーヒー市場分析

コールドブリューコーヒーの市場規模は、2025年の32億4,000万米ドルから2026年には37億9,000万米ドルに拡大し、2026年~2031年にかけてCAGR 17.12%で成長して2031年には83億6,000万米ドルに達する見込みです。若年層の消費者がインスタント製品からプレミアム製品へと移行するにつれ、低速抽出・低酸度飲料への需要が高まっています。こうしたプレミアムな選択肢は、シングルオリジン豆や革新的なフレーバープロファイルを前面に打ち出すことが多く、独自性と高品質な体験を求めるコーヒー愛好家の増加するセグメントに訴求しています。2025年に北米が40.03%の市場シェアを保持する一方、アジア太平洋地域はCAGR 18.98%で急成長する見通しです。この成長は、所得の向上、都市化の進展、そして特にコーヒー文化が急速に発展している中国、インド、東南アジアにおけるスペシャルティカフェの普及によって促進されています。レディ・トゥ・ドリンク(RTD)製品は食料品店やコンビニエンスストアでの販売を席巻しており、消費者に利便性と多様性を提供しています。一方、ポッドやフラッシュチル方式は、家庭のキッチンでアルチザナルなコーヒー抽出を身近なものにし、自宅でのプレミアムコーヒー体験への高まる需要に応えています。コールドブリューコーヒー市場は、オーガニック認証、リサイクル可能なアルミ缶、プロテインやアダプトゲンなどの機能性添加物への関心の高まりに後押しされ、小売・フードサービス両セクターで拡大しており、これらは持続可能性と健康志向の製品に対する消費者の嗜好と合致しています。

主要レポートのポイント

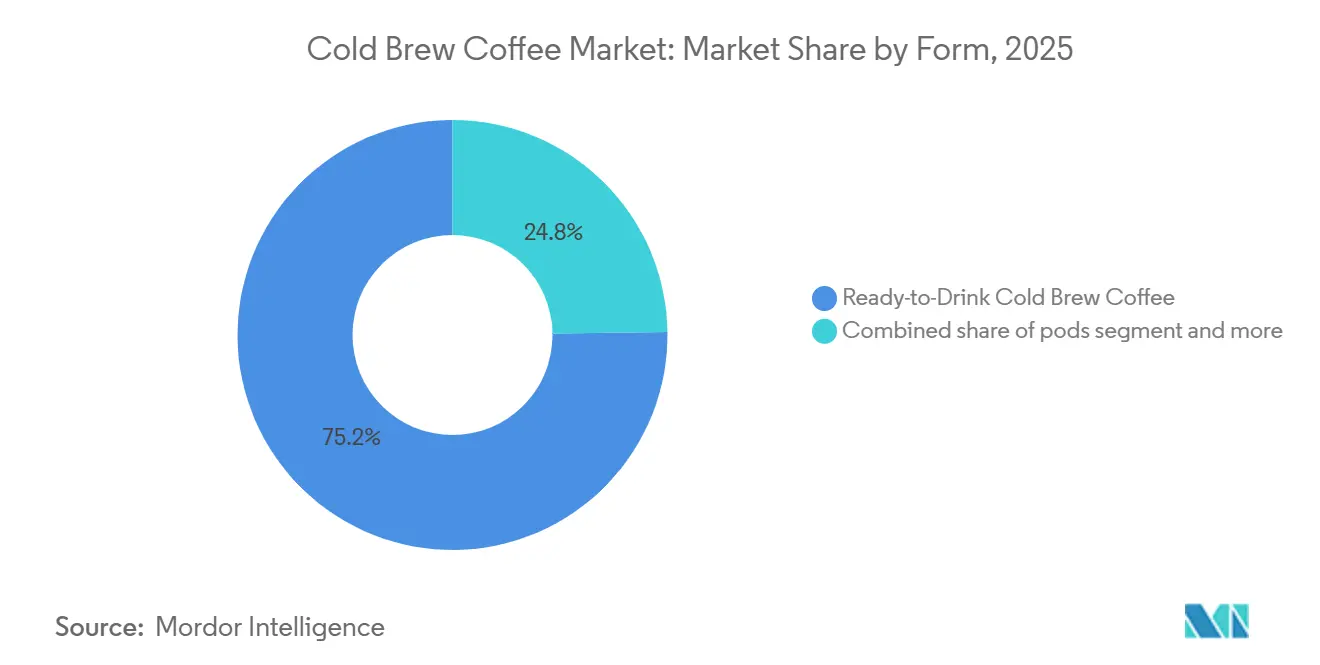

- 形態別では、RTD製品が2025年のコールドブリューコーヒー市場シェアの75.23%を占め、ポッドは2031年にかけてCAGR 18.33%を記録する見込みです。

- フレーバー別では、フレーバーなしのバリアントが2025年に56.71%の収益シェアでトップとなり、フレーバー付きコールドブリューは2031年にかけてCAGR 19.07%で成長する見通しです。

- 包装別では、ボトルが2025年に55.34%のシェアを獲得しましたが、缶はCAGR 18.81%で成長すると予測されています。

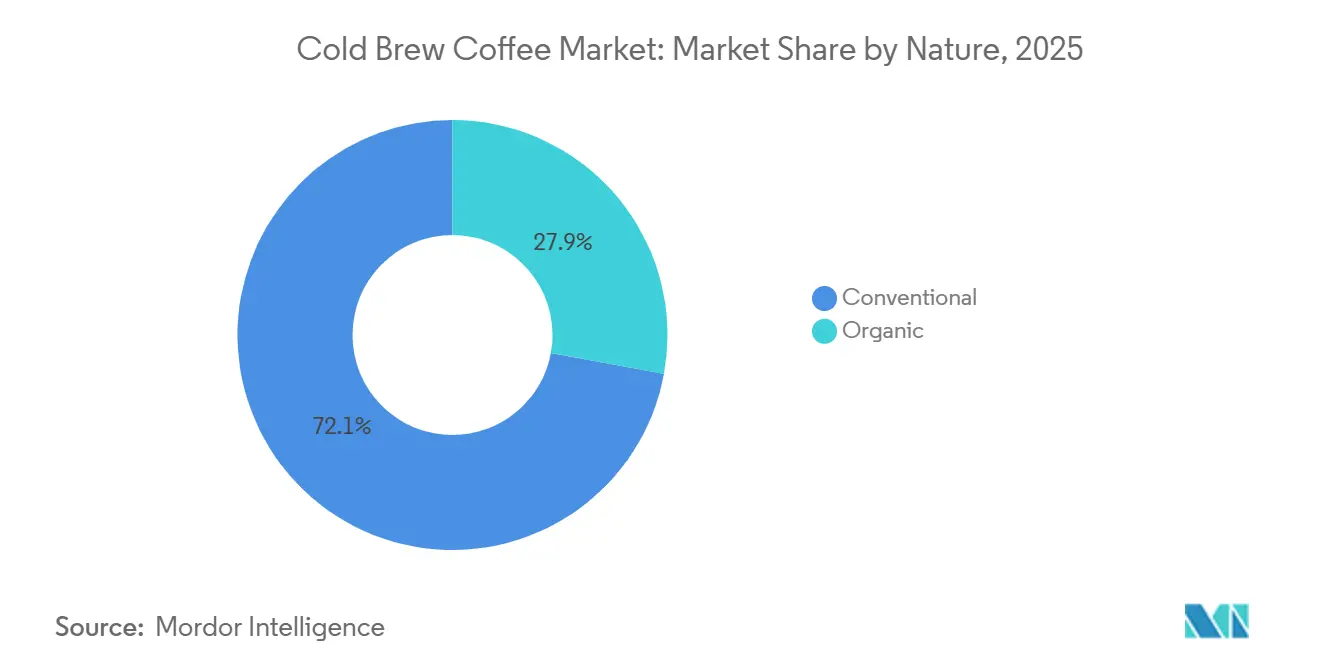

- 性質別では、従来型生産が2025年の数量の72.12%を占め、オーガニック製品は2026年~2031年にかけてCAGR 19.22%を記録する見込みです。

- 流通チャネル別では、オフトレードが2025年に58.34%のシェアを保持し、オントレードは2031年にかけてCAGR 19.36%で拡大する見込みです。

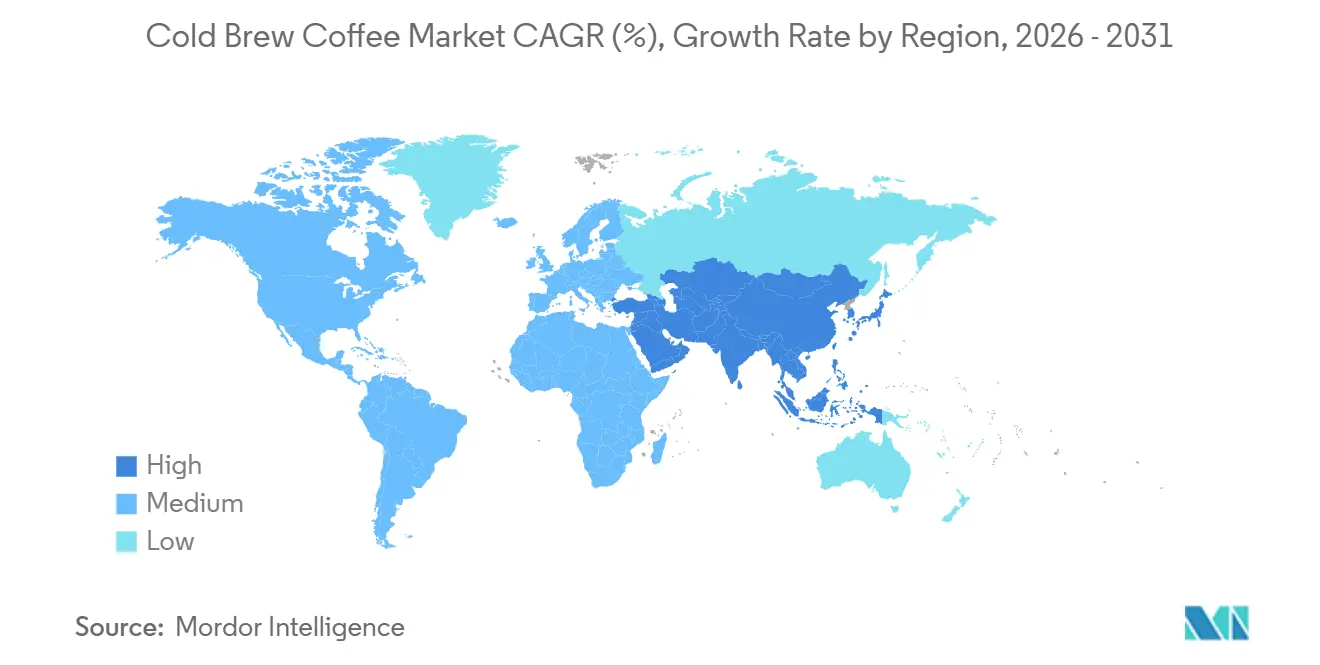

- 地域別では、北米が2025年に40.03%の最大シェアを維持しましたが、アジア太平洋地域は2031年にかけてCAGR 18.98%で最も急成長する地域として位置づけられています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコールドブリューコーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独自性のあるコーヒー飲料に対する消費者嗜好の高まり | +3.2% | 北米、西欧、都市部のアジア太平洋地域での早期成長を伴うグローバル | 中期(2〜4年) |

| プレミアム・スペシャルティコーヒーへの嗜好 | +2.8% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| レディ・トゥ・ドリンク(RTD)形式の人気 | +4.1% | 北米、中東・北アフリカ、ラテンアメリカで最も強いグローバル | 短期(2年以内) |

| コールドブリューの実験を促進する自宅ミクソロジー文化 | +2.3% | 北米、欧州、アジア太平洋の都市部への波及 | 中期(2〜4年) |

| エネルギーポジティブな醸造と炭素削減への取り組み | +1.6% | 欧州、北米、アジア太平洋での規制的推進 | 長期(4年以上) |

| 機能性食品・ニュートラシューティカルへの統合 | +2.1% | 北米、欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独自性のあるコーヒー飲料に対する消費者嗜好の高まり

従来の消費習慣からの顕著な変化として、18歳から24歳の消費者の47%が前日にコーヒーを飲んだと回答しており、若年層の間でコーヒーへの嗜好が高まっていることが浮き彫りになっています[1]出典:全米コーヒー協会、1日のコーヒー消費量が20年ぶりの高水準、約40%増加、

ncausa.org。コールド抽出は、ホットドリップ方式と比べて酸度を67%低減し、ロースターがテロワールを強調し、フレーバーの複雑さと独自性を高める嫌気性発酵などの革新的な技術を採用することを可能にします。チェーン店がウベ・ココナッツやバナナコールドフォームなどの地域フレーバーを取り入れてソーシャルメディアでの話題を呼び、より幅広い層を引き付ける一方、独立系カフェはイノベーションの拠点として機能し、新しいアイデアを試し、コンセプトから市場投入までの期間を18ヶ月以内に短縮しています。2025年までに、レディ・トゥ・ドリンク(RTD)コーヒーの中央価格が5.58米ドルとなっており、従来のプレーンドリップコーヒーが嗜好の変化により人気を失いつつある中でも、消費者が独自のフレーバープロファイルとプレミアム製品に投資する意欲を持っていることを示しています。

プレミアム・スペシャルティコーヒーへの嗜好

2025年、米国におけるエスプレッソベースおよびコールドスペシャルティドリンクの消費は45%に急増しました[2]出典:スペシャルティコーヒー協会、「2025年全国コーヒーデータトレンド スペシャルティコーヒー詳細レポート」、sca.coffee。この成長は、高品質で差別化された製品への需要に後押しされ、プレミアムで革新的な飲料オプションへと消費者の嗜好がシフトしていることを反映しています。La Colombeのようなブランドは、ダイレクトトレードとシングルオリジンの透明性を活用してプレミアムポジショニングを強化し、カテゴリー平均比50%少ない糖分を誇る11オンスのRTDドラフトラテを3.29米ドルで販売しています。包装はこの価値を強化する上で重要な役割を果たしています。ガラスボトルはクラフトの真正性を醸し出し、アルチザナル製品を求める消費者に訴求する一方、窒素充填缶はドラフト注ぎを模倣し、小売体験を向上させ、独自の感覚的魅力を提供します。こうした包装の革新は、製品の知覚価値を高めるだけでなく、レディ・トゥ・ドリンク飲料における利便性とプレミアム品質に対する消費者の期待にも応えています。

レディ・トゥ・ドリンク形式の人気

2024年、世界のレディ・トゥ・ドリンク(RTD)コーヒー市場は著しい成長を経験しました。しかし、コールドブリューセグメントはその強い成長ポテンシャルにより、より速いペースで拡大しています。欧州では、コンビニエンスストアへのプレミアムチラーの追加が金額売上の顕著な増加に貢献しました。一方、中東では近年RTDコーヒーの消費が大幅に増加しました。しかし課題も残っています。高温殺菌はフレーバーを損なう可能性がある一方、コールドチェーン流通は物流コストを大幅に押し上げます。メーカーは賞味期限の懸念に対処するため、革新的な包装ソリューションへの投資を増やしています。さらに、製品品質を損なうことなく物流効率を最適化するため、コールドチェーン技術の進歩が模索されています。利便性とプレミアムな飲料に対する消費者の嗜好が、RTDコーヒー市場のイノベーションをさらに促進しています。また、企業が進化する環境基準に合わせようとする中、エコフレンドリーな包装などの持続可能性への取り組みが注目を集めています。

実験を促進する自宅ミクソロジー文化

Z世代の消費者の75%が自宅で飲み物をカスタマイズしており、モジュール式ブリュワーとエコフレンドリーなポッドへの関心が急増しています。KeurigのK-Roundsとクイックチルシステムは、3分以内にカフェ品質のコールドコーヒーを実現することを約束しています。一方、スタートアップ企業は持ち運びやすいリサイクル可能なコンセントレートを導入しています。ニトロケグやコールドフォームメーカーなどのアクセサリーは、コールドブリューを多用途なプラットフォームへと変え、RTDブランドに機能強化や目を引く包装での差別化を迫っています。このトレンドは、飲料市場におけるパーソナライゼーションと持続可能性への高まる需要を浮き彫りにしています。企業はこうした進化する消費者の嗜好に応えるため、革新的なソリューションにますます注力しています。さらに、自宅での飲料カスタマイズへのシフトは競争環境を再形成し、ブランドに迅速なイノベーションを促しています。その結果、市場では消費者の期待に応えるため、テクノロジー主導のソリューションと環境に配慮した製品の融合が見られます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インスタント・従来型ホットコーヒーへの根強い嗜好 | -2.4% | アジア太平洋(中国、インド)、ラテンアメリカ、価格敏感なセグメントで最も強いグローバル | 短期(2年以内) |

| 厳格なグローバル食品安全・表示規制 | -1.3% | 北米(FDA)、欧州(EU規制)、アジア太平洋での新興コンプライアンス | 中期(2〜4年) |

| 気候変動による供給ショックからのアラビカ豆供給の限定的な変動性 | -2.7% | ブラジル、コロンビア、中米の生産地帯に深刻な影響を与えるグローバル | 短期(2年以内) |

| 長距離Eコマース履行における品質劣化 | -0.8% | DtoCブランドおよび農村・遠隔地配送ゾーンに特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インスタント・従来型ホットコーヒーへの根強い嗜好

2025年、Toast POSの店舗ではプレーンコールドブリューの注文が減少した一方、ラテやエナジードリンクは成長を見せました。このトレンドは、コールドブリューがホットコーヒーだけでなく、他のカフェイン飲料とも競合していることを浮き彫りにしています。ブラジルでは、焙煎・粉砕コーヒーの小売価格が上昇するにつれ、国内コーヒー消費量が減少しました。同時に、価格意識の高い消費者のシフトを反映して、可溶性(インスタント)コーヒーの消費が増加しました。このパターンは、コールドブリューの構造的な課題を浮き彫りにしています。長時間の抽出プロセスとプレミアムポジショニングにより、インスタントグラニュールやホットドリップコーヒーよりも高価となり、価格敏感な市場での訴求力が制限されます。アジア太平洋地域では、インドの地方都市(ティア2・3)や中国でインスタントコーヒーが引き続き主流であり、コールドブリューは都市部でもニッチな製品にとどまっています。インドのコールドブリュー市場は大幅な成長が期待されていますが、小さなベースからのスタートとなります。オンプレミス側では、コールドブリューの需要は冬季と比べて夏季に著しく高くなっています。しかし、この季節性はブランドにとって在庫リスクや寒冷期の生産能力の未活用といった課題をもたらします。

厳格なグローバル食品安全・表示規制

RTDブランドは、FDAのガイダンスに従い、カフェイン含有量を開示し、棚での安定性のために高温短時間処理を使用しなければなりません。しかし、この処理方法はフレーバーのニュアンスを損なう可能性があります。コールドチェーン戦略は味を守る一方で、輸送コストを押し上げ、小売配置を制限します。米国の輸出業者は欧州でも追加のコンプライアンス上の課題に直面しており、多言語ラベルとリサイクルマークが標準となっています。これらの規制により、ブランドはローカライズされた包装ソリューションへの投資を余儀なくされ、製造コストが増加する可能性があります。さらに、欧州各国の異なる規制の枠組みを乗り越えることは、市場参入戦略に複雑さを加えます。その結果、企業はコンプライアンスへの取り組みと競争力のある価格設定・製品品質の維持のバランスを取る必要があります。さらに、欧州の環境基準を満たすための持続可能な包装の必要性が、運営上の課題をさらに加えています。この持続可能性へのシフトは、専門サプライヤーとの協力を必要とすることが多く、サプライチェーンのダイナミクスにさらに影響を与えます。また、企業は国際市場での継続的なコンプライアンスを確保するため、規制の更新を継続的に監視するためのリソースを割り当てる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:RTDが数量を牽引し、ポッドが普及を加速

2025年、レディ・トゥ・ドリンク(RTD)形式がコールドブリューコーヒー市場を席巻し、75.23%という大きなシェアを獲得しました。スーパーマーケットのチラー、コンビニエンスストアのクーラー、フードサービスのファウンテンシステムへの広範な普及が、消費者にとっての容易なアクセスを確保しています。北米での市場飽和により成長は中程度に鈍化すると予測されていますが、イノベーションが引き続き需要を牽引しています。プロテイン強化バリアント、植物性ミルク注入、炭酸コールドブリューオプションなどの新製品拡張が、カテゴリーに新たな活力をもたらしています。さらに、外出先での消費のトレンドがRTDのリーディングポジションをさらに強固なものにしています。

ポッドベースのシステムは、市場で最も急成長するセグメントとして急速に台頭しています。2031年にかけてCAGR 18.33%という印象的な成長が予測されており、このセグメントは14億6,000万米ドルの評価額と世界市場の17%のシェアを目指しています。この成長の急増は、特にプログラム可能なフロー速度やフラッシュチルなど、従来のスロー浸漬醸造方法を再現する機能を持つシングルサーブ技術の進歩によるところが大きいです。4,500万台のインストール済みブリュワーという大きなベースに支えられたKeurigのK-Roundsの導入は、急速な市場浸透への道を開いています。同時に、欧州の家電メーカーはオープンシステムカプセルを開発し、互換性を広げ、消費者の選択肢を多様化しています。グラウンドコーヒーとは異なり、ポッドは計量や長時間の浸漬の必要性をなくすことで醸造プロセスを簡素化し、忙しい消費者に特に訴求しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

フレーバー別:純粋主義者のコアと季節的な創造性の融合

2025年、フレーバーなしのコールドブリューが最大の市場シェアを獲得し、総消費量の56.71%を占めました。シングルオリジンの透明性を優先するコーヒー純粋主義者がこの優位性を支えており、品質と真正性のためにプレミアムを支払うことが多いです。シンプルさと職人技を強調するこのセグメントは、熱心なコーヒー愛好家の心に深く響いています。ブランドはオリジンストーリーテリングと醸造の専門性の披露に力を入れ、消費者ロイヤルティを育んでいます。その結果、カテゴリーで実験が増加する中でも、フレーバーなしの製品は安定した忠実な顧客基盤を享受しています。

フレーバー付きコールドブリューは急速な上昇軌道にあり、CAGR 19.07%が予測され、2031年までに31億米ドルを超える見込みです。この急増は、ウベ・ココナッツ、トーストバナナ、ラベンダーアールグレイなどの魅力的な季節フレーバーを展開するブランドによって促進され、リピート購入を促しています。ソーシャルメディアの力は否定できず、Starbucksのアイスウベ・ココナッツはTikTokで発売直後に5,000万回以上の視聴回数を記録しました。しかし、企業は慎重に行動しており、過度に甘いプロファイルが一部の消費者を遠ざける可能性があるため、革新的なフレーバーと伝統的な味の嗜好のバランスを取っています。これに対処するため、ブランドは実験的なフレーバーをクラシックなブラックの製品と戦略的に組み合わせ、勢いを維持しながら訴求力を広げています。

包装形式別:ガラスがクラフトを示し、缶がモビリティを獲得

ボトル形式は2025年のコールドブリューコーヒー市場をリードし、総シェアの55.34%を獲得しました。その優位性は主にプレミアムポジショニングによるもので、透明な包装によりブランドが層状のテクスチャーとフォームを見せることができ、視覚的な訴求力を高めています。特にガラスボトルは、高級ブランディングとアルチザナルな認識と相性が良いです。この形式は、レディ・トゥ・ドリンク飲料に品質と美的プレゼンテーションを求める消費者の間で引き続き人気があります。その結果、代替包装からの競争が激化する中でも、ボトル製品はプレミアムセグメントの中核であり続けています。

アルミ缶は最も急成長するセグメントであり、今後数年間でCAGR 18.81%で拡大すると予測されています。2025年に32%の市場シェアを持つ缶は、軽量で完全にリサイクル可能な性質と、持続可能な形式を好む小売業者の嗜好により、支持を集めています。ニトロウィジェット技術などの革新により、缶は注ぎたてのコールドブリューのクリーミーでドラフトのようなテクスチャーを再現できます。さらに、缶はガラスが制限されているチャネル(自動販売機、航空会社、フィットネスセンターなど)にも適しています。この多用途性は、従来の場面を超えて消費機会を拡大し、急速な成長を支え、2029年までにガラスを超える可能性があります。

性質別:従来型の規模対オーガニックの上昇余地

2025年、従来型コーヒー豆はコールドブリューコーヒー市場で72.12%という圧倒的なシェアを保持しました。その優位性は、規模の効率性、広範な入手可能性、競争力のある価格設定から生まれており、スペシャルティの代替品を上回っています。従来型調達により、ブランドはコストを抑えながら大衆市場の需要を取り込んでいます。確立されたサプライチェーンと安定した生産に支えられ、このセグメントはプレミアムで持続可能なオプションへの関心が高まる中でも、カテゴリーの基盤であり続けています。さらに、従来型コーヒーが一貫した品質基準を満たし、多様な消費者の嗜好に応える能力が、市場でのポジションをさらに強化しています。

オーガニックコーヒーは急速な上昇軌道にあり、2031年にかけてCAGR 19.22%が予測されています。この急増は、認定オーガニック製品が優良な棚スペースを享受している米国やドイツを中心とした小売での視認性の向上によって促進されています。しかし課題も迫っています。ブラジルの2024年~2025年の干ばつはオーガニックアラビカの供給にリスクをもたらしています。それでも、1ポンドあたり1.36米ドルのプレミアム価格に達する中、多くの農家が転換を検討しています。3年間の認証プロセスが障壁となる一方、検証済みオーガニック調達のために20〜30%多く支払う消費者の意欲がトレンドを推進しています。さらに、オーガニックコーヒーに関連する環境持続可能性と健康上の利点への意識の高まりが、より広い消費者層での採用を促進しています。その結果、オーガニックコーヒーは2031年までに35%以上の市場シェアを超える見込みです。

流通チャネル別:オフトレードの優位性がオントレードの加速に直面

2025年、オフトレードセグメントがコールドブリューコーヒー市場をリードし、総収益の58.34%を獲得し、主要な数量ドライバーとしての役割を確固たるものにしました。その優位性は、スーパーマーケット、ハイパーマーケット、急速に成長するEコマースプラットフォームへの広範な存在感から生まれており、消費者への容易なアクセスを確保しています。レディ・トゥ・ドリンク形式とマルチパックの魅力が定期的な家庭消費を後押ししています。さらに、強固な流通ネットワークと戦略的なプロモーション価格設定がリーディングポジションを確固たるものにしています。その結果、消費トレンドが進化する中でも、オフトレードセグメントは市場の数量の基盤であり続けています。

一方、オントレードセグメントは急速に勢いを増しており、2025年から2031年にかけてCAGR 19.36%が予測されています。2025年に13億6,000万米ドルからスタートする市場価値は、プレミアム化と体験型消費へのフォーカスのトレンドに後押しされ、2031年までに40億米ドルを超える見込みです。コーヒーショップ、クイックサービスレストラン、ホテルなどの施設がその提供を向上させています。ニトロタップ、コールドフォームテクスチャー、目を引くプレゼンテーションなどの革新は、体験を高めるだけでなく、プレミアム価格設定を正当化します。さらに、特にAI駆動の在庫追跡などの技術的進歩が、腐敗しやすいコールドブリューケグの管理を洗練させ、廃棄を抑制し、マージンを向上させています。高まる消費者体験と効率化された運営のこの融合が、オントレードセグメントの成長を推進しています。

地域分析

2025年、北米は40.03%という支配的な市場シェアを保持し、広範なカフェネットワーク、洗練されたダイレクトストアデリバリー(DSD)ルート、そしてレディ・トゥ・ドリンク(RTD)コーヒー缶に5.58米ドルを支払う意欲のある消費者に支えられています。しかし、市場が飽和に近づくにつれ、成長は高い一桁台に鈍化しており、ブランドは機能性ブレンドとエコフレンドリーな包装でイノベーションを迫られています。この地域の確立されたインフラとプレミアムコーヒー製品への消費者の親しみが、持続的なリーダーシップに貢献しています。さらに、持続可能性へのフォーカスは進化する消費者の嗜好と合致し、ブランドが差別化する機会を生み出しています。

アジア太平洋地域は急速な上昇軌道にあり、2031年にかけてCAGR 18.98%が予測されています。2025年、中国のコーヒー提供数は15%急増し、インドネシアの消費量は5年間で3倍に増加し、インドではスペシャルティロースターが直接消費者向け(DTC)チャネルを活用して都市部のミレニアル世代にアプローチしています。この地域の成長する中産階級と都市化の進展がRTDコーヒー製品への需要を促進しています。さらに、カフェチェーンの積極的な拡大は新興市場の未開拓のポテンシャルを浮き彫りにし、アジア太平洋地域をグローバルプレイヤーの焦点としています。

欧州では2024年にRTDコーヒーの金額が9.4%上昇し、ガソリンスタンドやコンビニエンスストアが缶入りニトロブリューのためにより多くのチラースペースを確保したことが牽引しました。フランス、ドイツ、イタリアが数量で主導する一方、英国とオランダはオーツミルクベースのコールドブリューラテでトレンドを設定しています。英国のレディ・トゥ・ドリンクコーヒー市場は拡大しており、欧州全体でのコールドブリュー製品の受容の広がりを反映しています[3]出典:輸入促進センター、英国のコーヒー市場ポテンシャル、

cbi.eu。植物性およびスペシャルティコーヒーオプションへのシフトは、この地域における消費者嗜好の変化を反映しています。さらに、非伝統的な小売チャネルでのRTDコーヒーの入手可能性の向上が、そのアクセシビリティと訴求力をさらに高めています。中東・北アフリカも存在感を示しています。サウジアラビアのコーヒー市場は2024年に16億米ドルの閾値を超え、4,000以上のコーヒーショップを持つドバイは観光客の流入に対応するため新しいRTDフレーバーを試験的に導入しています。この地域のコーヒーへの文化的親和性と可処分所得の上昇が市場成長を促進しています。さらに、イノベーションとプレミアム化へのフォーカスが、地元消費者と国際的な訪問者の両方の注目を集めるブランドを支援しています。

競争環境

市場の中程度の集中度は、多国籍企業の統合とニッチブランドによる破壊の両方を促進しています。Keurig Dr Pepperは2026年4月までにJDE Peet'sの180億米ドルの買収を完了する予定であり、世界最大の純粋コーヒー事業体の創設への道を開いています。この新たな巨人は、ポッド、レディ・トゥ・ドリンク(RTD)飲料、フードサービスにまたがる相乗効果のある流通ネットワークを補完しながら、160億米ドル近くの年間売上を誇る見込みです。この買収は、世界のコーヒー業界におけるKeurig Dr Pepperの市場ポジションを大幅に強化すると期待されています。さらに、規模の経済を達成し製品ポートフォリオを拡大するための主要プレイヤー間の統合の高まるトレンドを浮き彫りにしています。

一方、ChobanのLa Colombeの9億米ドルの買収によるクラフトRTDラテへの参入は課題がないわけではありません。「Bright & Mellow」ラベルをめぐるDanoneとの商標争いは、混雑した小売棚でのブランド保護をめぐる激化する争いを浮き彫りにしています。この買収により、Chobanはその提供を多様化し、プレミアムコーヒーセグメントでの存在感を強化することができます。進行中の商標紛争は、飽和した市場での競争の激化と知的財産を守る必要性も反映しています。

Califia Farmsは2億2,500万米ドルの資金調達に成功し、オーツミルクニトロラテのグローバル展開を目指し、植物性ムーブメントとコールドブリューの機能性をシームレスに融合させています。この資金調達により、Califia Farmsは生産能力を拡大し、主要市場での流通ネットワークを強化することができます。さらに、同社のイノベーションへのフォーカスは、より健康的で持続可能な飲料オプションへの高まる消費者需要と合致しています。

注目すべき動きとして、UPTIME Energyはニトロの専門知識を持つRISE Brewingを買収することでエナジードリンクのラインナップを強化しました。この買収は、機能性飲料とコーヒーの領域の高まる融合を浮き彫りにしています。また、独自のフレーバープロファイルを持つエナジードリンクを求めるより広い消費者層に対応するためのUPTIME Energyのポジショニングも示しています。RISE Brewingの専門知識の統合は、UPTIME Energyのポートフォリオ内での製品差別化とイノベーションを促進すると期待されています。

Royal CupによるFarmer Brothersの2,800万米ドルの買収は、ルート流通を拡大するだけでなく、プライベートラベルのロースティング能力も強化します。この取引は、Royal Cupの運営効率を強化し、コーヒーサプライチェーンでのフットプリントを拡大することが期待されています。さらに、小売業者と消費者の進化する需要に応えるためのプライベートラベル能力の戦略的重要性を浮き彫りにしています。競争が激化する中、市場のプレイヤーは持続可能性、機能性成分、幅広いオムニチャネルアプローチへの投資を集中させており、すべては急成長するコールドブリューコーヒーの分野で大きなシェアを獲得するためです。

コールドブリューコーヒー業界のリーダー

Starbucks Corporation

Nestlé S.A.

JAB Holding Company

The Coca-Cola Company

Danone S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Portland Coffee Roastersは、初のオリジナルおよびニトロ レディ・トゥ・ドリンク缶入りコールドブリューを発売しました。このコールドブリューは長時間の醸造プロセスで作られており、より滑らかで酸度が低く、高いカフェイン含有量を持つ飲料となっています。この飲料はドライフルーツとチョコレートのノートを持ち、自然な甘みが加えられています。フィルタリングされた水と100%スペシャルティグレードのアラビカコーヒーのみで作られており、添加物、甘味料、防腐剤を含みません。

- 2024年10月:マルチサーブ レディ・トゥ・ドリンクコーヒーセグメントの主要ブランドであるSTōK Cold Brew Coffeeは、STōK Cold Brew Energyを発売しました。この革新的な製品は、コールドブリューコーヒーとカフェイン、ジンセン、Bビタミン、グアラナを組み合わせ、便利なシングルサーブ形式で提供されます。

- 2024年5月:Nescaféは、消費者が自宅でバリスタスタイルのアイスコーヒーを作れるようにするコールドブリューコーヒーコンセントレートを発売しました。このプレミアムリキッドコーヒーコンセントレートは、豊かでボールドなフレーバーのために専門的に焙煎・醸造された厳選コーヒー品種のブレンドを誇ります。

- 2024年3月:Pop & Bottleは新しいマルチサーブコールドブリューコーヒーをデビューさせました。この48オンスのオーガニックブレンドは、無糖で1サービングあたり最大100mgのカフェインを含み、ライトロースト、ミディアムロースト、バニラフレーバーで提供され、現在一部のTarget店舗で販売されています。

世界のコールドブリューコーヒー市場レポートの範囲

コールドブリューコーヒーは、粗挽きのコーヒーを冷水に通常12〜24時間浸漬することで作られる飲料であり、滑らかで爽やかな飲み物となります。レポートの範囲には、形態、包装タイプ、フレーバー、性質、流通チャネル、地域が含まれます。形態に基づき、市場はリキッドグラウンドとポッドにセグメント化されています。フレーバー別では、市場はフレーバー付きとフレーバーなしにセグメント化されています。包装タイプ別では、市場はボトル、缶、バッグ、その他にセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。市場は、北米、欧州、アジア太平洋、南米、中東、アフリカの主要経済圏の詳細な分析を提供しています。

| グラウンド |

| コールドブリューポッド |

| RTDコールドブリューコーヒー |

| その他(リキッドコンセントレートおよびその他) |

| フレーバー付き |

| フレーバーなし |

| ボトル |

| 缶 |

| その他(サシェおよびその他) |

| 従来型 |

| オーガニック |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売 | |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 形態別 | グラウンド | |

| コールドブリューポッド | ||

| RTDコールドブリューコーヒー | ||

| その他(リキッドコンセントレートおよびその他) | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装形式別 | ボトル | |

| 缶 | ||

| その他(サシェおよびその他) | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売 | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コールドブリューコーヒー市場の現在の規模は?

このカテゴリーは2026年に37億9,000万米ドルと評価されており、CAGR 17.12%を反映して2031年までに83億6,000万米ドルに達すると予測されています。

コールドブリューコーヒー市場をリードしている地域はどこですか?

北米は2025年にセクター収益の40.03%を占め、広範なRTDインフラと消費者の親しみに支えられています。

最も急成長している形態セグメントはどれですか?

ポッドは最も急成長している形態であり、シングルサーブの利便性を背景に2026年~2031年にかけてCAGR 18.33%で拡大すると予測されています。

コールドブリュー包装において缶が人気を集めている理由は何ですか?

缶は携帯性、リサイクル可能性、低い単位コストを提供し、2031年にかけてCAGR 18.81%で成長すると予測されています。

最終更新日: