Taille et part du marché de la bière lager

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

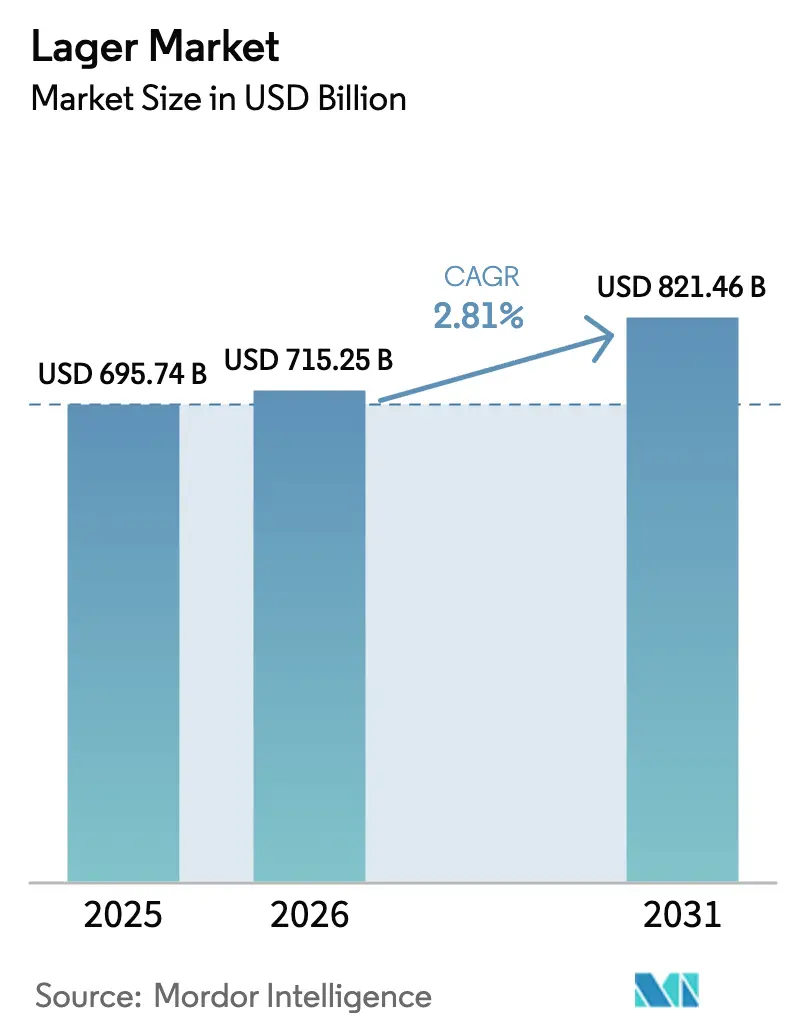

| Taille du Marché (2026) | 715.25 Milliards de dollars |

| Taille du Marché (2031) | 821.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bière lager par Mordor Intelligence

La taille du marché mondial de la bière lager devrait croître de 695,74 milliards USD en 2025 à 715,25 milliards USD en 2026 et devrait atteindre 821,46 milliards USD d'ici 2031, à un TCAC de 2,81 % sur la période 2026-2031. Le marché mondial de la bière lager est porté par son attrait généralisé auprès des consommateurs, offrant un goût léger et vif avec une amertume réduite qui répond aux préférences variées des différentes régions. L'urbanisation croissante et la hausse des revenus disponibles, notamment dans les économies émergentes, contribuent à une consommation on-trade plus élevée dans les bars, restaurants et contextes sociaux. Par ailleurs, la forte notoriété des marques et les vastes réseaux de distribution des grands brasseurs améliorent l'accessibilité et la visibilité des produits à l'échelle mondiale. Des innovations telles que les lagers premium, d'inspiration artisanale, et les lagers à faible teneur en alcool ou sans alcool attirent les consommateurs soucieux de leur santé et les jeunes consommateurs. De plus, l'intensification des efforts marketing, les parrainages d'événements et le développement des circuits de distribution modernes continuent de soutenir une croissance régulière du marché.

Principaux enseignements du rapport

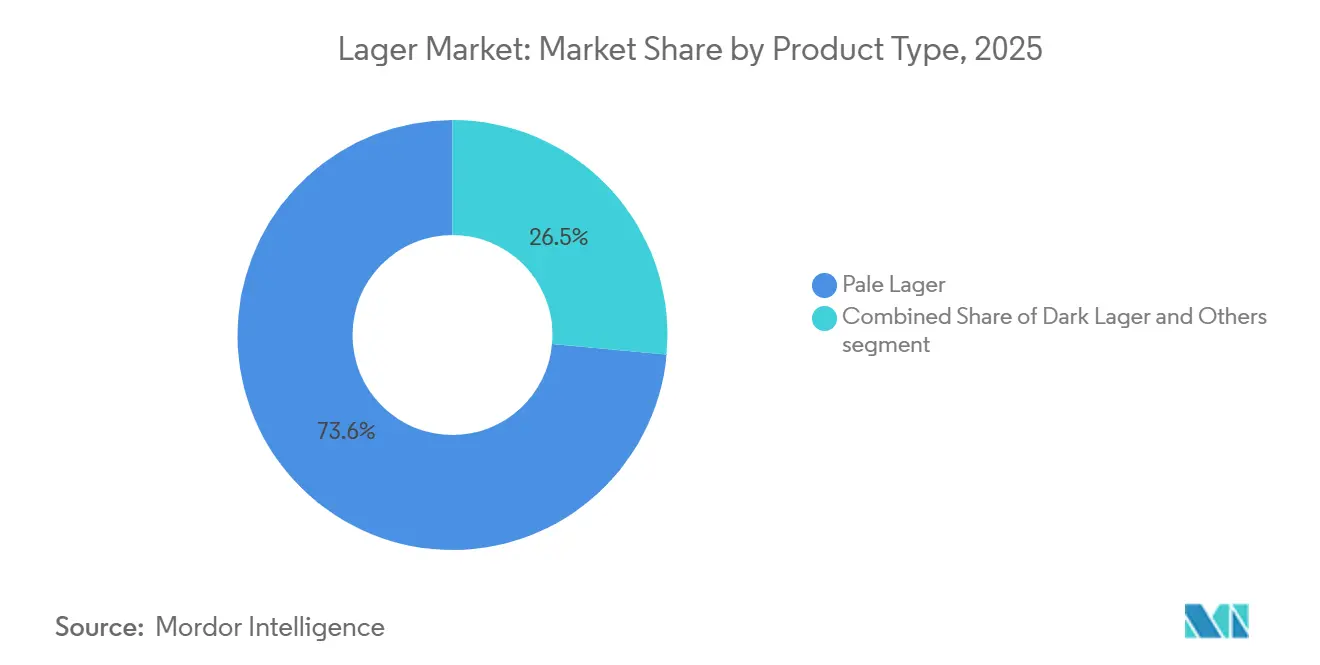

- Par type de produit, la lager blonde a dominé avec 73,55 % de la part de marché de la bière lager en 2025, tandis que la lager brune progresse à un TCAC de 3,45 % jusqu'en 2031.

- Par catégorie, la lager standard représentait 59,33 % de la part en 2025, tandis que la lager premium devrait progresser à un TCAC de 4,44 % sur la période 2026-2031.

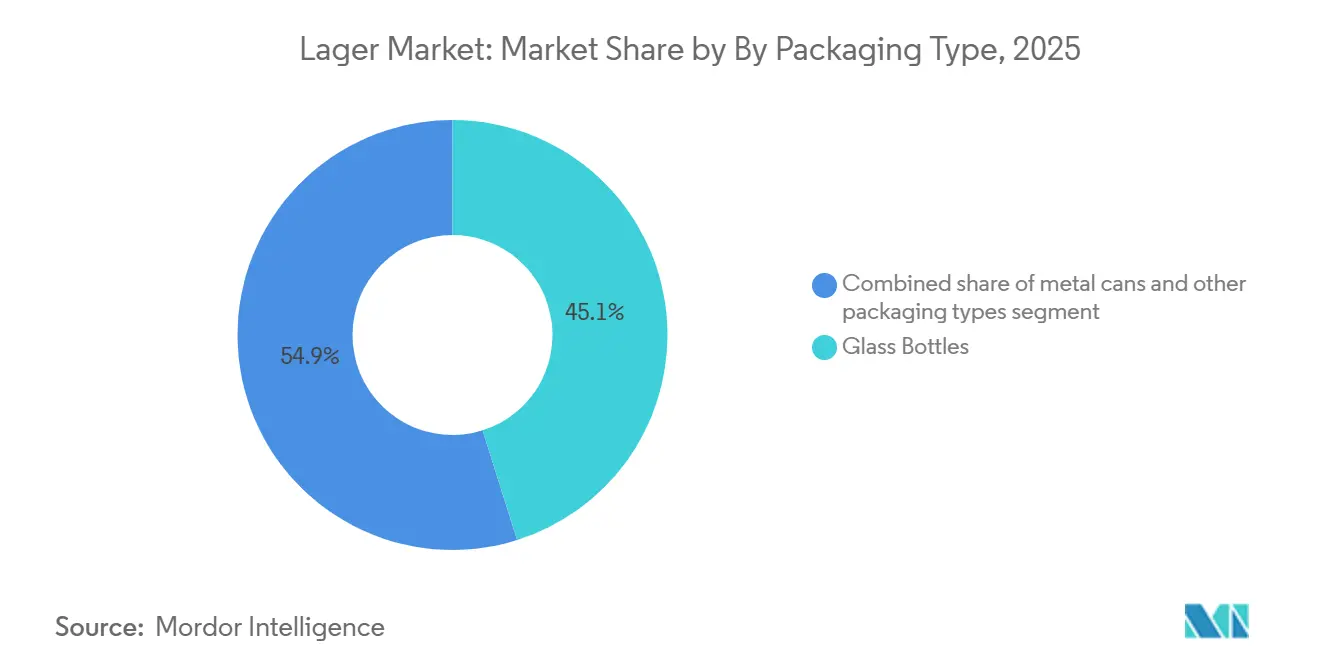

- Par emballage, les bouteilles en verre détenaient une part de 45,14 % en 2025, tandis que les canettes métalliques devraient croître à un TCAC de 3,81 % durant la période de prévision.

- Par canal de distribution, le circuit off-trade représentait 61,05 % en 2025, tandis que le circuit on-trade se redresse à un TCAC de 3,76 % sur la période 2026-2031.

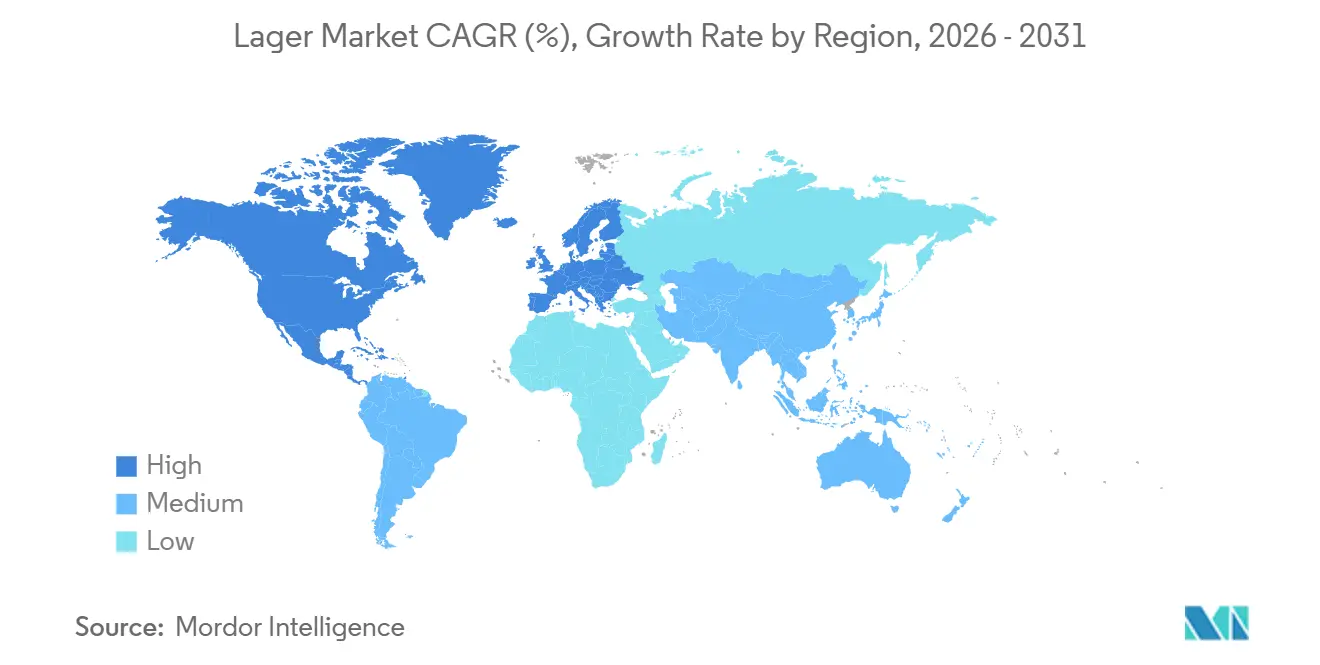

- Par géographie, l'Europe contrôlait 44,64 % de la valeur en 2025 ; cependant, l'Asie-Pacifique devrait progresser à un TCAC de 5,05 %, le plus rapide au niveau mondial.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la bière lager

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lagers artisanales et de spécialité | +0.3% | Amérique du Nord, Europe (Allemagne, Royaume-Uni, Belgique), Australie | Moyen terme (2-4 ans) |

| Innovation produit et diversification des saveurs | +0.4% | Mondial, avec adoption précoce en Amérique du Nord, en Europe occidentale et au Japon | Court terme (≤ 2 ans) |

| Expansion des lagers à faible teneur en alcool et sans alcool | +0.5% | Europe (Royaume-Uni, Allemagne, Pays-Bas), Amérique du Nord, Moyen-Orient | Court terme (≤ 2 ans) |

| Premiumisation et valorisation de l'histoire des marques | +0.6% | Mondial, plus fort en Asie-Pacifique (Chine, Inde), en Europe et dans les centres urbains | Moyen terme (2-4 ans) |

| Croissance des microbrasseries et des marques de bière artisanale | +0.2% | Amérique du Nord (États-Unis, Canada), Europe (Royaume- Uni, Allemagne, Belgique), Australie | Long terme (≥ 4 ans) |

| Avancées et innovations dans les technologies de brassage | +0.3% | Mondial, porté par l'Europe et l'Amérique du Nord ; diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lagers artisanales et de spécialité

Les lagers artisanales et de spécialité redéfinissent les attentes des consommateurs en combinant des techniques de brassage traditionnelles avec des ingrédients innovants, offrant des opportunités de marges que les marques grand public peinent à reproduire. Les brasseurs revitalisent des styles patrimoniaux tels que les pilsners tchèques, les helles allemandes et les lagers de style viennois, tout en intégrant des techniques modernes comme le dry-hopping et le vieillissement en fût pour atteindre des prix premium. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe occidentale, où les consommateurs associent les origines artisanales à l'authenticité et à la qualité. La préférence croissante pour les lagers de spécialité profite également aux grands brasseurs qui acquièrent des marques artisanales, leur permettant de tirer parti de la premiumisation sans impacter leurs volumes de base. Par exemple, l'acquisition d'Octopi Brewing par Asahi en 2024 visait à localiser la production et à réduire les coûts logistiques. En Europe, les brasseurs artisanaux utilisent les certifications d'Indication Géographique Protégée (IGP) pour renforcer l'authenticité et soutenir les primes de prix, notamment dans des pays comme l'Allemagne et la Belgique, où les traditions brassicoles sont profondément enracinées. L'essor des lagers artisanales reflète un glissement vers la valeur plutôt que le volume, les consommateurs optant pour des options de meilleure qualité au sein de la catégorie lager plutôt que de s'en éloigner complètement.

Innovation produit et diversification des saveurs

L'innovation produit reste une stratégie clé pour maintenir la présence en rayon et capter des occasions de consommation supplémentaires alors que la demande de base en lager stagne. Le centre de R&D de 45 millions EUR de Heineken, inauguré en 2024, est dédié à l'optimisation des souches de levures et au profilage sensoriel, visant à réduire le délai de mise sur le marché des produits en édition limitée. La diversification des saveurs s'étend au-delà des frontières traditionnelles de la lager, intégrant des infusions de fruits (telles que les saveurs d'agrumes et tropicales), des mélanges botaniques (comme le sureau et l'hibiscus) et des formats hybrides (par exemple, des combinaisons lager-spritz). Ces innovations sont conçues pour séduire les jeunes consommateurs et les femmes, qui ont traditionnellement préféré le vin et les spiritueux. Le rythme de l'innovation s'accélère à mesure que les distributeurs accordent la priorité à l'espace en rayon en fonction de la rotation et de la nouveauté des produits, obligeant les brasseurs à renouveler leurs références toutes les 6 à 12 mois pour éviter le déréférencement. Par ailleurs, la diversification des saveurs joue un rôle stratégique en fragmentant le paysage concurrentiel, en compliquant les comparaisons directes de prix et en permettant aux brasseurs d'expérimenter des prix plus élevés dans le cadre de la premiumisation. La conformité réglementaire est également un facteur critique. Les réglementations européennes en matière d'étiquetage exigent désormais la divulgation des ingrédients et des informations nutritionnelles, ce qui accroît la complexité des formulations. Cependant, cela représente également une opportunité pour les marques de se différencier par la transparence et le positionnement « clean label », à condition qu'elles soient prêtes à investir dans ces domaines.

Expansion des lagers à faible teneur en alcool et sans alcool

Les lagers à faible teneur en alcool et sans alcool constituent le sous-segment à la croissance la plus rapide au sein de la catégorie bière, portées par des consommateurs soucieux de leur santé, des réglementations plus strictes en matière de conduite sous l'emprise de l'alcool et des évolutions culturelles vers la modération. Selon le rapport AACR Cancer Progress Report 2024, moins de la moitié des Américains sont conscients que la consommation d'alcool peut augmenter le risque de cancer. Le rapport souligne en outre qu'environ 5,4 % de tous les cas de cancer diagnostiqués aux États-Unis sont attribués à la consommation d'alcool. Cela a incité les gouvernements à mener des campagnes promouvant les alternatives sans alcool[1]Source : Association américaine pour la recherche sur le cancer, « Comment la consommation d'alcool influence-t-elle le risque de cancer ? », aacr.org. De plus, les avancées technologiques dans les méthodes de désalcoolisation, telles que la distillation sous vide, l'osmose inverse et la fermentation arrêtée, ont considérablement amélioré les profils gustatifs, résolvant les problèmes de saveur « moûteuse » présents dans les versions antérieures. Le Moyen-Orient représente une opportunité de croissance distincte, car les normes culturelles et religieuses favorisent les boissons sans alcool tandis que les consommateurs recherchent toujours l'expérience sociale associée à la consommation de bière. Cela a stimulé la demande de lagers sans alcool qui reproduisent fidèlement le goût des variantes à pleine teneur en alcool. Par ailleurs, les tendances de premiumisation sont également visibles, les lagers sans alcool se vendant à 70-90 % du prix des bières à pleine teneur en alcool, permettant aux brasseurs de maintenir leurs marges tout en élargissant leurs marchés adressables.

Croissance des microbrasseries et des marques de bière artisanale

La croissance des microbrasseries et des marques de bière artisanale est un moteur significatif du marché mondial de la bière lager, ces entités influençant les préférences des consommateurs en proposant des options de lager innovantes, de haute qualité et d'inspiration locale. Les brasseurs artisanaux expérimentent de plus en plus les ingrédients, les méthodes de brassage et les profils de saveurs, élevant la lager d'une boisson produite en masse à une catégorie de produits premium et artisanaux. Ce changement séduit les jeunes consommateurs et les buveurs urbains qui recherchent des expériences gustatives uniques tout en appréciant les qualités douces et accessibles de la lager. Par ailleurs, l'expansion des microbrasseries renforce la distribution locale et la consommation on-trade, contribuant à une pénétration accrue du marché. Par exemple, la Brewers Association a rapporté que le nombre de petites brasseries indépendantes opérant aux États-Unis a atteint 9 778 en 2025, soulignant la forte croissance du brassage artisanal et son impact mondial sur l'innovation et la demande en matière de lager[2]Source : Brewers Association, « The 2025 Year in Beer », brewersassociation.org.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante aux risques sanitaires liés à l'alcool | -0.4% | Mondial, plus aigu en Europe (Royaume-Uni, pays nordiques), Amérique du Nord, Australie | Court terme (≤ 2 ans) |

| Concurrence des alternatives sans alcool et à faible teneur en alcool | -0.3% | Europe (Royaume-Uni, Allemagne, Pays-Bas), Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Restrictions réglementaires sur l'alcool | -0.3% | Europe (Royaume-Uni, Écosse, Irlande), Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des préférences des consommateurs vers les spiritueux et les cocktails RTD | -0.5% | Amérique du Nord (États-Unis, Canada), Australie, centres urbains à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux risques sanitaires liés à l'alcool

Les campagnes de santé publique mettant en évidence les liens entre la consommation d'alcool et les risques sanitaires tels que le cancer, les maladies cardiovasculaires et les lésions hépatiques réduisent l'acceptabilité sociale de la consommation régulière d'alcool, notamment chez les jeunes générations qui privilégient le bien-être et la longévité. Le médecin-chef du Royaume-Uni a mis à jour les directives sur la consommation d'alcool pour recommander un maximum de 14 unités par semaine, soulignant que tout niveau de consommation d'alcool comporte un certain risque[3]Source : Département de la santé (Royaume-Uni), « Directives des médecins-chefs du Royaume-Uni sur la consommation d'alcool à faible risque », assets.publishing.service.gov.uk. Cela a influencé le comportement des consommateurs, encourageant la modération et l'abstinence. Le discours sur les risques sanitaires a été particulièrement impactant en Europe du Nord et en Australie, où les campagnes financées par les gouvernements et les recommandations médicales exercent une influence significative. Les jeunes consommateurs, notamment la génération Z et les jeunes millennials, adoptent de plus en plus des modes de vie « sobre curieux », percevant la lager comme incompatible avec leurs objectifs de forme physique, de santé mentale et de productivité. Ce glissement démographique représente un défi pour la viabilité à long terme du marché de la bière lager, car les habitudes de consommation formées au début de l'âge adulte persistent souvent dans le temps. En réponse, les brasseurs investissent dans des boissons fonctionnelles et des alternatives au-delà de la bière, telles que les hard seltzers, le kombucha et les boissons infusées au CBD.

Restrictions réglementaires sur l'alcool

Les restrictions réglementaires sur l'alcool constituent une contrainte significative pour le marché mondial de la bière lager. Les gouvernements de nombreux pays appliquent des politiques strictes régissant la production, la distribution, le marketing et la consommation. Ces mesures comprennent souvent des droits d'accise plus élevés, des horaires de vente restreints, des limitations d'âge, des interdictions publicitaires et des exigences de licence, qui augmentent tous les coûts opérationnels des brasseries et limitent l'accès des consommateurs aux produits. Par ailleurs, les initiatives de santé publique dans plusieurs régions intensifient les normes de conformité et promeuvent une consommation d'alcool réduite par le biais de campagnes de sensibilisation et d'étiquettes d'avertissement. Ces défis réglementaires entravent non seulement l'expansion du marché, mais constituent également des barrières à l'entrée pour les nouveaux acteurs et les petites brasseries, ralentissant ainsi la croissance du marché de la bière lager.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la lager brune progresse à mesure que les consommateurs redécouvrent le malt

La lager blonde représentait 73,55 % du marché en 2025, reflétant son attrait généralisé, sa facilité de consommation et son adéquation avec les efficiences de production de masse. Cette domination est attribuée à son profil de saveur léger, qui séduit une large base de consommateurs, et à son aptitude à la production et à la distribution à grande échelle. Cependant, la lager brune est le type de produit à la croissance la plus rapide, avec un TCAC de 3,45 % prévu jusqu'en 2031. Cette croissance est portée par l'intérêt des consommateurs pour des profils plus riches et axés sur le malt, offrant une différenciation par rapport aux variantes blondes plus courantes.

Les lagers brunes, notamment les dunkels munichois, les schwarzbiers et les lagers de style viennois, gagnent en popularité grâce à l'accent mis par le mouvement artisanal sur les styles patrimoniaux et les saveurs complexes. Ces styles sont souvent commercialisés comme des produits premium, séduisant les consommateurs à la recherche d'options brassicoles uniques et de haute qualité. Les brasseurs les positionnent comme des alternatives premium aux lagers blondes standard. Pendant ce temps, les lagers blondes continuent de dominer la catégorie, soutenues par des marques mondiales telles que Budweiser, Heineken, Corona et Tsingtao, qui capitalisent sur les économies d'échelle, les vastes réseaux de distribution et la forte notoriété des marques pour maintenir leur part de marché.

Par catégorie : la lager premium dépasse la lager standard

En 2025, la lager standard représentait 59,33 % de la part de catégorie, répondant aux besoins des consommateurs sensibles aux prix et des comptes on-premise à fort volume. L'accessibilité des lagers standard en fait un choix privilégié pour les consommateurs à la recherche du meilleur rapport qualité-prix, notamment sur les marchés où les contraintes économiques influencent les décisions d'achat. De plus, leur large disponibilité et leur présence établie dans les circuits de distribution au détail et on-premise contribuent à leur domination dans la catégorie. Les brasseurs se concentrent sur l'optimisation de l'efficacité de production et la rationalisation des portefeuilles de références. Pendant ce temps, les lagers de luxe, bien que constituant un sous-segment de niche, connaissent une croissance dans les circuits on-premise où les consommateurs privilégient les expériences plutôt que la sensibilité aux prix. Ces produits, souvent présentés comme des éditions limitées dans des bouteilles en verre gaufrées et vendus à plus de 10 USD l'unité, ciblent les consommateurs urbains aisés et les occasions spéciales.

La lager premium devrait croître à un TCAC de 4,44 % jusqu'en 2031, portée par la préférence croissante des consommateurs pour des produits associés à une qualité et une sophistication supérieures. Des facteurs tels que l'héritage de la marque, l'emballage premium et la perception d'une qualité supérieure jouent un rôle significatif dans l'attraction des consommateurs. La hausse des revenus disponibles dans des régions comme l'Asie-Pacifique, notamment en Chine et en Inde, stimule davantage la demande de lagers premium, les consommateurs associant de plus en plus ces produits à un statut social et à des aspirations de style de vie. La stratégie de premiumisation exige des pratiques de distribution rigoureuses, notamment des partenariats de distribution sélectifs, des placements on-premise contrôlés et des efforts marketing above-the-line cohérents pour préserver l'équité de la marque et éviter la dilution par les remises. Par ailleurs, les brasseurs intègrent des initiatives de durabilité, telles que le brassage neutre en carbone et l'agriculture régénérative, pour justifier les prix premium et s'aligner sur les préférences des consommateurs en matière de responsabilité environnementale.

Par type d'emballage : les canettes métalliques progressent grâce à la durabilité et à la portabilité

Les bouteilles en verre représentaient 45,14 % de la part de marché des emballages en 2025, portées par leur association aux traditions on-premise et aux perceptions de qualité des consommateurs. Les bouteilles en verre sont particulièrement appréciées dans des contextes tels que les restaurants, les bars et les hôtels, où la présentation et le rituel jouent un rôle significatif dans l'amélioration de l'expérience consommateur. De plus, sur des marchés comme l'Allemagne, les systèmes de consigne soutenant les bouteilles en verre réutilisables renforcent encore leur utilisation. L'image premium associée à l'emballage en verre séduit également les consommateurs à la recherche de produits de haute qualité, en faisant un choix privilégié pour de nombreux fabricants de boissons ciblant le segment premium.

Les canettes métalliques constituent le format d'emballage à la croissance la plus rapide, avec un TCAC de 3,81 % prévu jusqu'en 2031. Cette croissance est principalement portée par les mandats de durabilité, les canettes en aluminium ayant une empreinte carbone sur le cycle de vie inférieure de 61 % à celle des bouteilles en PET dans les scénarios à fort taux de recyclage, selon les évaluations du cycle de vie. Leur nature légère et durable améliore l'efficacité de la chaîne d'approvisionnement, tandis que leur portabilité les rend idéales pour les occasions de consommation off-trade et en plein air. Ces attributs, combinés à leur recyclabilité, font des canettes en aluminium un choix privilégié pour les brasseurs et les fabricants de boissons visant à respecter leurs engagements de neutralité carbone et à répondre aux attentes des consommateurs soucieux de l'environnement.

Par canal de distribution : le circuit on-trade se redresse avec la reprise de l'hôtellerie-restauration

Les circuits off-trade représentaient 61,05 % de la distribution en 2025, reflétant un glissement structurel vers la consommation à domicile. La croissance du circuit off-trade est portée par des facteurs tels que la commodité des achats en points de vente au détail, l'adoption croissante des plateformes de commerce électronique et la préférence croissante pour la consommation à domicile due aux changements de mode de vie. De plus, la disponibilité d'une grande variété de produits dans les magasins de détail et le rapport coût-efficacité des achats off-trade par rapport aux options on-trade soutiennent davantage son expansion. Le commerce électronique, un sous-ensemble du circuit off-trade, connaît une croissance rapide en Asie-Pacifique et en Amérique du Nord, facilitant les ventes directes aux consommateurs et les modèles par abonnement.

Le circuit on-trade se redresse, avec un TCAC prévu de 3,76 % jusqu'en 2031, porté par la multiplication des établissements d'hôtellerie-restauration, la hausse du tourisme et la préférence des consommateurs pour les expériences sociales hors domicile. Les ventes on-premise atteignent généralement des marges supérieures de 30 à 50 % à celles des ventes au détail en raison d'une moindre sensibilité aux prix et de la prime que les consommateurs paient pour l'ambiance et le service. La reprise du circuit on-trade est également soutenue par la demande croissante de restauration et de consommation expérientielles, ainsi que par l'attention croissante des établissements d'hôtellerie-restauration à l'amélioration de l'expérience client grâce à un service amélioré et à des offres uniques. De plus, les brasseurs investissent de plus en plus dans des modèles hybrides, tels que des expériences de vente au détail de marque et des taprooms attenants aux brasseries, pour interagir avec les deux circuits. Ces approches permettent aux brasseurs de nouer des relations directes avec les consommateurs, de contourner les intermédiaires grossistes traditionnels et d'améliorer la capture des marges.

Analyse géographique

L'Europe représentait 44,64 % de la part de marché en 2025, portée par une forte culture de consommation de bière, un patrimoine brassicole bien établi et une consommation par habitant élevée dans des pays tels que l'Allemagne et la République tchèque. Les consommateurs favorisent de plus en plus les lagers premium et artisanales, soutenues par le nombre croissant de microbrasseries et les innovations en matière de saveurs et de techniques de brassage. L'expansion des lagers à faible teneur en alcool et sans alcool gagne également en dynamisme en raison de la sensibilisation croissante à la santé et des réglementations strictes en matière de conduite sous l'emprise de l'alcool. De plus, la large disponibilité des lagers dans les supermarchés, les pubs et lors des festivals, ainsi que le fort tourisme et les occasions de consommation sociale, continuent de soutenir une demande régulière.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 5,05 % prévu jusqu'en 2031, portée par une urbanisation rapide, la hausse des revenus disponibles et une population jeune croissante dans des pays comme la Chine et l'Inde. La lager reste le type de bière le plus populaire en raison de son profil léger et rafraîchissant, qui s'aligne sur les climats plus chauds et l'évolution des préférences des consommateurs. L'occidentalisation croissante des modes de vie, l'expansion des circuits de distribution modernes et la présence croissante des brasseries internationales et régionales stimulent davantage la demande. De plus, la croissance de la consommation on-trade dans les bars, restaurants et la culture nocturne accélère l'expansion du marché dans les principaux centres urbains.

En Amérique du Nord, en Amérique du Sud et au Moyen-Orient et Afrique, le marché de la bière lager est soutenu par une combinaison de tendances de premiumisation, de l'expansion des classes moyennes et de la multiplication des occasions de consommation sociale. Aux États-Unis et au Canada, la demande est portée par l'innovation en matière de lager artisanale et un glissement vers les variantes premium et aromatisées. Au Brésil et au Mexique, l'urbanisation croissante et une forte culture brassicole stimulent les volumes de consommation. Pendant ce temps, dans certaines parties du Moyen-Orient et de l'Afrique, la croissance du marché est plus sélective en raison des contraintes réglementaires. Cependant, la hausse du tourisme, les populations expatriées et le développement progressif des secteurs de l'hôtellerie-restauration soutiennent la demande dans les régions où la consommation d'alcool est autorisée.

Paysage concurrentiel

Le marché mondial de la bière lager est très consolidé, Anheuser-Busch InBev, Heineken et Carlsberg représentant une part significative du volume total et une proportion encore plus importante de la valeur du marché. Ces entreprises tirent parti des économies d'échelle, de vastes portefeuilles de marques et de réseaux de distribution établis pour influencer les stratégies de prix et stimuler l'innovation produit. Leurs stratégies concurrentielles se concentrent sur deux domaines clés : l'optimisation des coûts et des efficiences dans les lagers grand public de base, et l'expansion vers les variantes premium, à faible teneur en alcool et sans alcool, ainsi que vers les catégories de boissons adjacentes, afin d'améliorer les marges dans un environnement de volume mature.

Les acquisitions stratégiques restent essentielles pour renforcer les positions sur le marché, notamment par le biais d'investissements dans les capacités de brassage artisanal et la diversification vers les segments de boissons sans alcool. De plus, l'adoption de technologies de brassage avancées et d'outils d'optimisation des processus numériques permet aux grands brasseurs d'assurer une qualité constante, d'améliorer l'efficacité opérationnelle et de maintenir un avantage concurrentiel que les acteurs plus petits peinent souvent à égaler. Des opportunités émergentes sont visibles dans des segments de niche tels que les lagers brunes, les expériences on-trade premium et les marchés émergents sous-desservis où l'infrastructure de distribution est encore en développement.

Les brasseurs artisanaux gagnent en dynamisme en mettant l'accent sur les modèles de vente directe aux consommateurs, une image de marque distinctive et des initiatives axées sur la durabilité qui séduisent les jeunes consommateurs. Cependant, leur échelle globale reste limitée par rapport aux leaders du secteur. Les brasseurs régionaux, quant à eux, s'appuient sur une forte équité de marque locale et des avantages en termes de coûts pour défendre leurs marchés domestiques. Malgré ces atouts, ils font souvent face à des défis pour s'étendre à l'échelle mondiale en raison de ressources limitées et d'une notoriété internationale plus faible.

Leaders du secteur de la bière lager

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

Molson Coors Beverage Company

China Resources Snow Breweries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Kati Patang Lifestyle Limited a lancé Freedom Lager – Motoverse Edition, conçue pour célébrer la culture motocycliste. Freedom Lager est une lager légère brassée avec du maïs indien non-OGM d'origine locale, offrant un goût vif et rafraîchissant. Elle est conçue pour les explorateurs et reflète un esprit partagé de découverte, d'indépendance, de créativité et de connexion culturelle.

- Octobre 2025 : Conan a lancé une nouvelle lager forte à 8 % vol. en Inde, en commençant par son introduction à Delhi. Le produit est positionné comme une option premium au sein du segment des bières fortes, mettant en avant un goût plus doux et l'utilisation d'ingrédients importés, notamment du malt allemand et des houblons américains, pour se distinguer des lagers fortes traditionnellement plus âpres. La marque vise à répondre à l'évolution des préférences des consommateurs pour des boissons alcoolisées de meilleure qualité et à fort degré, et cherche à tirer parti de la tendance croissante à la premiumisation sur le marché indien de la bière.

- Février 2025 : BrewDog Wingman touchdown lager a été lancée, affirmée être brassée avec des houblons Simcoe et Citra pour offrir un titre alcoométrique de 4,8 % vol. vif et citronné. Cette lager saisonnière a été lancée dans des canettes spéciales sur le thème de la NFL pour le Super Bowl LIX. Sa nature en édition limitée et son image de marque audacieuse soulignent la synergie entre les lancements de boissons et les grands événements culturels.

- Novembre 2024 : Wrexham Lager Beer Co. a lancé son produit aux États-Unis. Plus précisément, la bière est désormais disponible dans les magasins Total Wine & More dans 29 États. C'est la première fois que Wrexham Lager est vendue aux États-Unis.

Périmètre du rapport sur le marché mondial de la bière lager

| Lager blonde |

| Lager brune |

| Autres |

| Lager standard |

| Lager premium |

| Lager de luxe |

| Bouteille en verre |

| Canettes métalliques |

| Autres types d'emballage |

| Circuit on-trade |

| Circuit off-trade |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Nigéria | |

| Maroc | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lager blonde | |

| Lager brune | ||

| Autres | ||

| Par catégorie | Lager standard | |

| Lager premium | ||

| Lager de luxe | ||

| Par type d'emballage | Bouteille en verre | |

| Canettes métalliques | ||

| Autres types d'emballage | ||

| Par canal de distribution | Circuit on-trade | |

| Circuit off-trade | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Maroc | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la bière lager ?

La taille du marché de la bière lager est de 715,25 milliards USD en 2026 et devrait atteindre 821,46 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide pour la bière lager jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 5,05 % grâce à la hausse des revenus en Chine et en Inde et à la demande croissante d'importations premium.

Quel type de produit gagne des parts de marché le plus rapidement ?

La lager brune devrait progresser à un TCAC de 3,45 % à mesure que les consommateurs recherchent des styles plus riches et axés sur le malt.

Pourquoi les brasseurs se tournent-ils vers les canettes métalliques ?

Les canettes réduisent les émissions logistiques, répondent aux objectifs d'économie circulaire, offrent des graphismes premium et progressent à un TCAC de 3,81 % dans l'emballage.

Dernière mise à jour de la page le: