Taille et Part du Marché des Arômes pour Boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.33 Milliards de dollars |

| Taille du Marché (2030) | 7.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Arômes pour Boissons par Mordor Intelligence

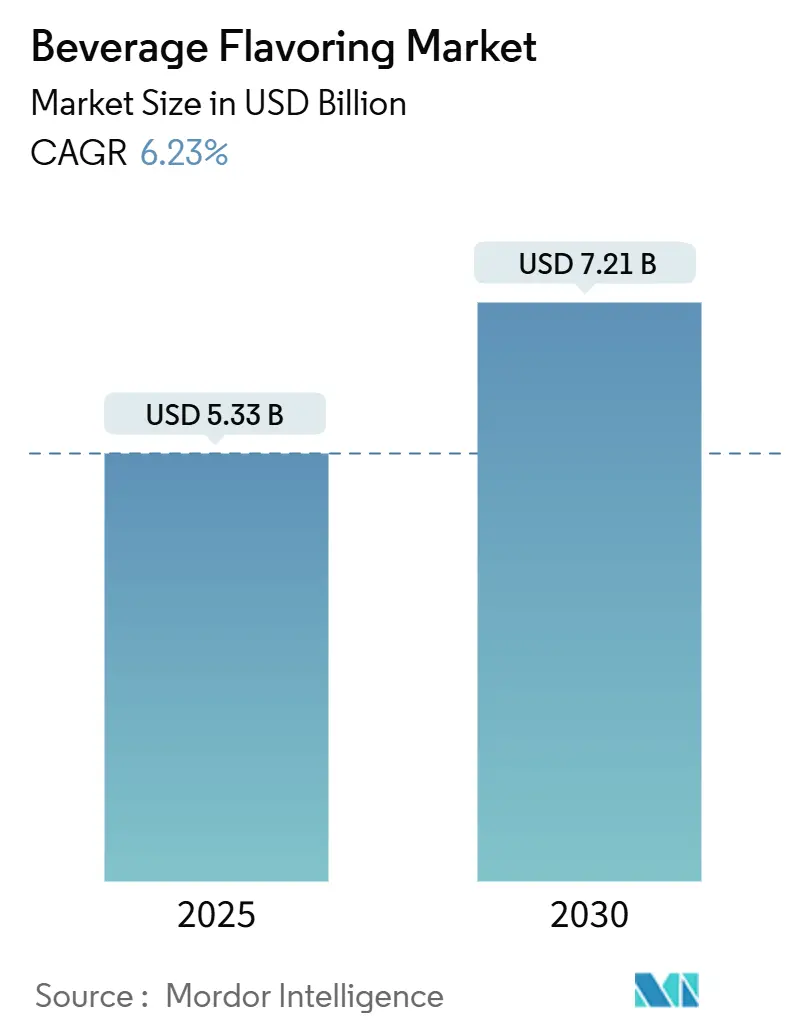

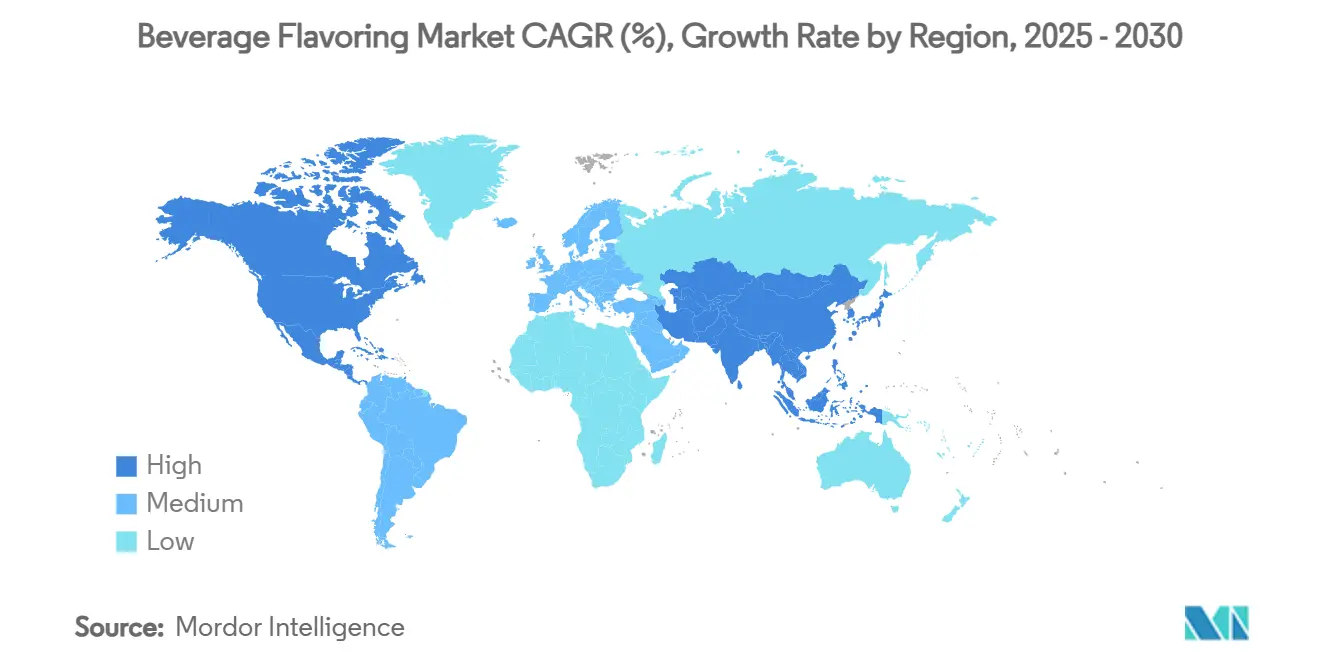

La taille du Marché des Arômes pour Boissons est estimée à 5,33 milliards USD en 2025 et devrait atteindre 7,21 milliards USD d'ici 2030, à un TCAC de 6,23 % au cours de la période de prévision (2025-2030). Cette trajectoire de croissance reflète l'adaptation du secteur à l'évolution des préférences des consommateurs pour les ingrédients naturels, les boissons fonctionnelles et les expériences aromatiques premium. L'expansion du marché est soutenue par des évolutions réglementaires en faveur de la transparence, la potentielle suppression par la FDA des déterminations GRAS auto-affirmées créant à la fois des défis de conformité et des avantages concurrentiels pour les acteurs établis. L'innovation robuste en matière d'arômes, la hausse de la consommation de boissons prêtes à boire et l'amélioration des procédés biotechnologiques renforcent la position concurrentielle des acteurs établis comme des spécialistes agiles. Par ailleurs, les pénuries d'ingrédients à base d'agrumes accélèrent la demande de substituts synthétiques et d'alternatives dérivées de la biotechnologie, positionnant les entreprises dotées de capacités de fermentation pour un avantage concurrentiel. L'Asie-Pacifique conserve une part dominante de 35,03 % du marché des arômes pour boissons et affiche également la croissance régionale la plus rapide à un TCAC de 7,83 %, portée par l'essor des boissons santé en Inde et la premiumisation en cours en Chine, en Indonésie et au Vietnam

Points Clés du Rapport

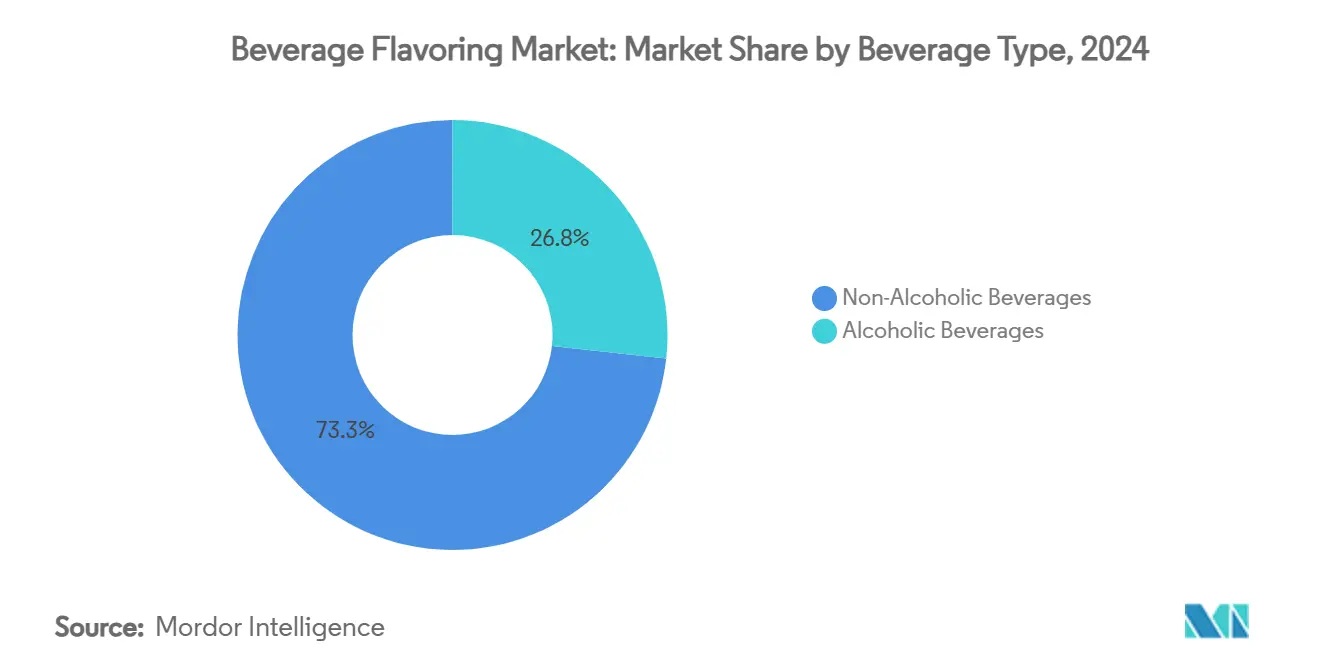

- Par type de boisson, les boissons non alcoolisées détenaient une part de revenus de 73,25 % en 2024, tandis que les boissons alcoolisées s'accélèrent à un TCAC de 8,06 % jusqu'en 2030.

- Par catégorie, les variantes artificielles représentaient 56,67 % de la part du marché des arômes pour boissons en 2024 ; les arômes naturels se développent plus rapidement à un TCAC de 6,85 % jusqu'en 2030.

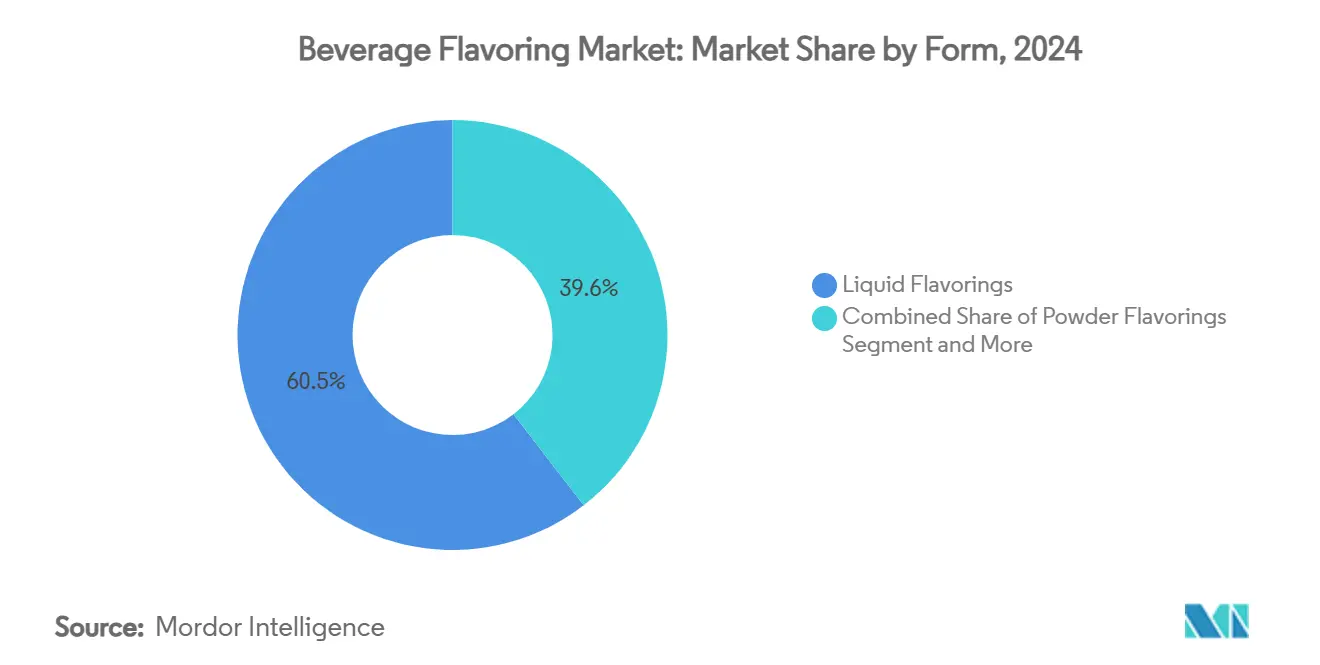

- Par forme, les systèmes liquides représentaient 60,45 % de la taille du marché des arômes pour boissons en 2024, tandis que les formats en poudre devraient progresser à un TCAC de 8,32 % jusqu'en 2030.

- Par utilisateur final, la restauration était en tête avec une contribution aux revenus de 63,74 % en 2024, tandis que le segment de la fabrication de boissons affiche les perspectives de TCAC les plus solides à 7,07 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a capturé 35,03 % de la taille du marché des arômes pour boissons en 2024 et devrait progresser à un TCAC de 7,83 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Arômes pour Boissons

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préférence Croissante pour les Arômes Naturels et à Étiquette Claire | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Émergence d'Innovations Aromatiques Exotiques et Botaniques | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des Solutions d'Arômes pour Boissons à Faible Teneur en Sucre | +1.0% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Le Segment des Boissons Prêtes à Boire Stimule le Développement des Arômes | +1.3% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Le Marché des Boissons Premium Favorise des Combinaisons d'Arômes Uniques | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Boissons Fonctionnelles Nécessitant des Arômes Avancés | +1.1% | Mondial, avec l'adoption la plus rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Arômes Naturels et à Étiquette Claire

La demande des consommateurs en matière de transparence remodèle les stratégies de formulation des arômes, les marques répondant aux 94 % d'innovations intégrant des valeurs de durabilité signalées par les leaders du secteur. La note de politique 11-1 de l'USDA précise que les arômes naturels doivent représenter entre 0,05 % et 0,40 % des produits alimentaires et être dérivés de sources non synthétiques sans conservateurs artificiels, créant des contraintes de formulation qui entraînent une tarification premium[1]Source : Programme National Biologique de l'USDA, « Note de Politique », ams.usda.gov. Cependant, le paysage réglementaire se resserre avec la directive du secrétaire du HHS Robert F. Kennedy Jr. visant à éliminer les déterminations GRAS auto-affirmées, nécessitant potentiellement une approbation préalable de la FDA pour les nouveaux ingrédients aromatiques naturels. Ce changement favorisera les entreprises établies disposant d'une documentation réglementaire étendue, tout en créant des barrières pour les innovateurs plus petits dans le domaine des arômes naturels. Le secteur de la biotechnologie répond par des techniques de fermentation de précision qui produisent des composés naturels identiques, des entreprises comme Spero Renewables développant de la vanilline dérivée de fibres de maïs qui concurrence directement les alternatives à base de son de riz. Cette convergence technologique suggère que les primes sur les arômes naturels pourraient se comprimer à mesure que la production biotechnologique s'intensifie, modifiant fondamentalement l'économie du positionnement à étiquette claire.

Émergence d'Innovations Aromatiques Exotiques et Botaniques

La désignation par McCormick de l'Aji Amarillo comme Arôme de l'Année 2025, avec une croissance projetée de 59 % des menus sur 4 ans, illustre le pivot du secteur vers des profils tropicaux et botaniques qui transcendent les frontières aromatiques traditionnelles. Les Tableaux de Goût 2025 de Kerry identifient « Tropical Vibes » et « Délicieusement Inattendu » comme des tendances clés, portées par les consommateurs de la génération Z à la recherche d'expériences personnalisées alliant aventure et bien-être. La tendance botanique va au-delà de l'arôme pour englober des bénéfices fonctionnels, les entreprises exploitant des hydrocolloïdes dérivés d'algues pour l'amélioration de la texture tout en apportant une complexité umami. Les cadres réglementaires s'adaptent pour accueillir ces innovations, la publication GRAS 30 de la FEMA incluant de nouveaux extraits botaniques qui manquaient auparavant de documentation sur la sécurité [2]Source : Association des Fabricants d'Arômes et d'Extraits des États-Unis (FEMA), « GRAS 30 », femaflavor.org. La convergence des arômes exotiques avec les bénéfices fonctionnels crée des opportunités de positionnement premium, notamment sur le marché Asie-Pacifique où les connaissances botaniques traditionnelles se croisent avec les formats modernes de boissons. Cette tendance accélère l'adoption de la biotechnologie, les entreprises cherchant des chaînes d'approvisionnement cohérentes pour les composés botaniques rares par fermentation plutôt que par extraction agricole.

Expansion des Solutions d'Arômes pour Boissons à Faible Teneur en Sucre

Le segment des boissons à faible teneur en sucre stimule l'innovation aromatique, les fabricants relevant les défis de masquage du goût tout en maintenant l'acceptation des consommateurs dans des formulations soucieuses de la santé. La plateforme BioSymphony de Sensient démontre comment la biotransformation améliore la complexité aromatique tout en masquant les notes indésirables dans les boissons riches en protéines, répondant au double défi de la nutrition et de la palatabilité. L'environnement réglementaire soutient cette tendance grâce aux directives de la FDA sur les définitions des arômes naturels en vertu du 21 CFR 101.22, qui permet l'amélioration des arômes sans ajout de constituants artificiels. Cependant, la complexité technique des formulations à faible teneur en sucre nécessite des systèmes avancés de diffusion des arômes, les technologies en poudre gagnant du terrain en raison de leur stabilité dans des environnements à activité hydrique réduite. La croissance projetée du marché des boissons prêtes à boire est en partie portée par des innovations à faible teneur en sucre qui maintiennent la satisfaction gustative. Cette tendance crée des avantages concurrentiels pour les entreprises dotées de capacités biotechnologiques, car les exhausteurs d'arômes dérivés de la fermentation offrent des performances supérieures dans les matrices à teneur réduite en sucre par rapport aux méthodes d'extraction traditionnelles.

Le Segment des Boissons Prêtes à Boire Stimule le Développement des Arômes

La croissance explosive de la catégorie des boissons prêtes à boire modifie fondamentalement les priorités de développement des arômes, les fabricants optimisant pour la stabilité en rayon, la tolérance à la température et la consommation directe plutôt que pour les applications à base de dilution. La croissance des ventes de Givaudan de 27,3 % en Amérique latine reflète l'adoption des boissons prêtes à boire dans la région, les boissons contribuant de manière significative au chiffre d'affaires du segment Goût & Bien-être de l'entreprise, qui s'élève à 3 752 millions CHF. Les exigences techniques des applications prêtes à boire favorisent les systèmes d'arômes liquides qui s'intègrent parfaitement lors de la production, ce qui explique la domination des arômes liquides à 60,45 % du marché malgré la trajectoire de croissance plus rapide des arômes en poudre. Les considérations réglementaires deviennent plus complexes dans les applications prêtes à boire, car la stabilité des arômes doit être maintenue sur une durée de conservation prolongée sans systèmes de conservation susceptibles de déclencher des exigences d'étiquetage supplémentaires en vertu du 21 CFR 172.510. La convergence de la croissance des boissons prêtes à boire avec les tendances des boissons fonctionnelles crée une demande pour des systèmes d'arômes capables de masquer les extraits botaniques, les vitamines et les ajouts de protéines tout en maintenant l'attrait des consommateurs. Ce défi technique entraîne une consolidation, les petites entreprises d'arômes manquant des ressources en R&D pour développer des technologies de masquage sophistiquées, au bénéfice des acteurs intégrés disposant à la fois de capacités en arômes et en ingrédients fonctionnels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse des Coûts de Production et de Certification pour les Arômes Naturels | -0.7% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cadre Réglementaire Complexe pour les Additifs Aromatiques | -0.5% | Mondial, avec une intensité variable selon les régions | Long terme (≥ 4 ans) |

| Contraintes de la Chaîne d'Approvisionnement en Matières Premières | -0.8% | Mondial, avec un impact aigu sur l'approvisionnement en vanille et en agrumes | Court terme (≤ 2 ans) |

| Prolifération des Variantes d'Arômes : Préoccupations liées à la Fatigue des Consommateurs | -0.3% | Principalement les marchés développés, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de Production et de Certification pour les Arômes Naturels

Les coûts de production des arômes naturels augmentent en raison de la complexité des procédés d'extraction, des exigences de certification biologique et des méthodes de vérification analytique requises pour prouver l'origine naturelle dans le cadre de réglementations de plus en plus strictes. La potentielle suppression par la FDA des déterminations GRAS auto-affirmées nécessitera une documentation de sécurité complète pour les nouveaux ingrédients naturels, les coûts de conformité pouvant atteindre des centaines de milliers de dollars par ingrédient. Le cadre d'évaluation biotechnologique de la FEMA exige des évaluations de sécurité supplémentaires lorsque les méthodes de production changent, créant des dépenses de certification récurrentes pour les entreprises adoptant des technologies de fermentation. Les exigences de vérification analytique dans le cadre de l'analyse isotopique C-14 pour l'authentification des arômes naturels ajoutent des coûts de test significatifs, notamment pour les extraits botaniques exotiques pour lesquels des étalons de référence peuvent ne pas exister. Ces coûts croissants créent des avantages concurrentiels pour les grandes entreprises qui peuvent amortir les dépenses de certification sur des portefeuilles de produits plus larges, tandis que les petits spécialistes des arômes naturels font face à une compression des marges. La pression sur les coûts accélère l'adoption de la biotechnologie, car les arômes naturels dérivés de la fermentation offrent une économie de production plus prévisible par rapport aux méthodes d'extraction agricole soumises aux aléas climatiques et géopolitiques.

Cadre Réglementaire Complexe pour les Additifs Aromatiques

Le paysage réglementaire des additifs aromatiques devient de plus en plus fragmenté à l'échelle mondiale, l'UE maintenant des définitions plus strictes des arômes naturels exigeant des méthodes de production traditionnelles, tandis que les États-Unis autorisent des applications biotechnologiques plus larges sous la directive de la FDA. Le rapport 2024 du Center for Science in the Public Interest souligne la complexité réglementaire du marché mondial des arômes, évalué à 14 milliards USD, notant que des milliers de produits chimiques non testés opèrent sous la dérogation GRAS sans surveillance de la FDA. La divergence réglementaire entre les marchés engendre des coûts de conformité, les entreprises devant maintenir des formulations et des systèmes de documentation distincts pour différentes régions, ce qui est particulièrement difficile pour les petites entreprises manquant d'expertise réglementaire. Le resserrement anticipé des réglementations GRAS consolidera probablement le secteur, les coûts de conformité favorisant les acteurs plus importants disposant d'une infrastructure réglementaire établie, tout en créant des barrières à l'entrée pour les entreprises biotechnologiques innovantes développant de nouveaux composés aromatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Boisson : Les Boissons Alcoolisées Stimulent l'Innovation Premium

Les boissons non alcoolisées dominent avec une part de marché de 73,25 % en 2024, reflétant leur omniprésence dans les données démographiques des consommateurs et les occasions de consommation, tandis que les boissons alcoolisées connaissent une croissance plus rapide à un TCAC de 8,06 % jusqu'en 2030, la culture des spiritueux artisanaux et des cocktails premium exigeant des profils aromatiques sophistiqués. L'accélération de la croissance du segment alcoolisé découle des tendances de premiumisation où les consommateurs paient des prix plus élevés pour des expériences aromatiques uniques, créant des opportunités de marge qui justifient des investissements complexes dans le développement des arômes. Les boissons non alcoolisées bénéficient des tendances de conscience sanitaire et de l'intégration d'ingrédients fonctionnels, mais font face à une pression sur les marges due à la concurrence des marques distributeurs des détaillants et à la surveillance réglementaire sur la teneur en sucre et les additifs artificiels.

La catégorie des boissons alcoolisées prêtes à boire stimule l'innovation aromatique, les fabricants recherchant des formulations stables en rayon qui maintiennent l'intégrité gustative sans les techniques traditionnelles de mélange en bar, nécessitant des systèmes d'arômes optimisés pour la consommation directe plutôt que pour les applications de dilution. La croissance à deux chiffres de Symrise dans les applications de boissons au premier trimestre 2025 reflète cette tendance de premiumisation, l'entreprise gagnant des parts de marché grâce à des solutions innovantes qui répondent à la fois aux segments alcoolisés et non alcoolisés. La convergence des tendances santé avec les boissons alcoolisées crée une demande pour des ingrédients fonctionnels nécessitant des technologies de masquage avancées, positionnant les entreprises dotées de capacités biotechnologiques pour un avantage concurrentiel dans les deux segments.

Par Catégorie : Les Arômes Naturels Progressent Malgré la Domination des Arômes Artificiels

Les arômes artificiels maintiennent une part de marché de 56,67 % en 2024 en raison de leurs avantages en termes de coûts et de la fiabilité constante de l'approvisionnement, tandis que les arômes naturels croissent plus rapidement à un TCAC de 6,85 % jusqu'en 2030, les préférences des consommateurs évoluant vers des produits à étiquette claire et les cadres réglementaires favorisant de plus en plus la transparence. Le différentiel de croissance reflète le pouvoir de tarification premium des arômes naturels, les entreprises étant prêtes à investir dans des ingrédients plus coûteux pour capter la volonté des consommateurs de payer pour des bénéfices perçus pour la santé et la durabilité environnementale. Cependant, la résilience du segment artificiel démontre que les considérations de performance et de coût restent primordiales dans de nombreuses applications, notamment dans les marchés sensibles aux prix et les formulations de boissons fonctionnelles où les exigences de masquage des arômes favorisent les solutions synthétiques.

L'environnement réglementaire remodèle la dynamique concurrentielle entre les arômes naturels et artificiels, la potentielle suppression par la FDA des déterminations GRAS auto-affirmées créant des avantages de conformité pour les composés d'arômes artificiels établis disposant d'une documentation de sécurité étendue. La biotechnologie brouille les frontières traditionnelles entre les catégories naturelles et artificielles, les composés dérivés de la fermentation répondant aux définitions des arômes naturels tout en offrant la cohérence et les avantages de coûts traditionnellement associés à la production synthétique. Des entreprises comme Spero Renewables développent de la vanilline dérivée de fibres de maïs qui concurrence directement la vanilline synthétique et les sources naturelles traditionnelles, suggérant que la distinction naturel-artificiel pourrait devenir moins pertinente à mesure que la biotechnologie se développe.

Par Forme : Les Technologies en Poudre Permettent l'Innovation Fonctionnelle

Les arômes liquides représentent 60,45 % de la part de marché en 2024 en raison de leur facilité d'intégration dans les procédés traditionnels de production de boissons et de leurs caractéristiques de dispersion supérieures dans les systèmes aqueux, tandis que les arômes en poudre connaissent la croissance la plus rapide à un TCAC de 8,32 % jusqu'en 2030, portés par leurs avantages de stabilité dans les applications de boissons fonctionnelles et la réduction des coûts de transport. L'accélération de la croissance du segment en poudre reflète le virage du secteur vers les boissons fonctionnelles où la stabilité des ingrédients pendant une durée de conservation prolongée devient critique, notamment pour les formulations enrichies en protéines et en vitamines sensibles à l'humidité et aux fluctuations de température. Les technologies en poudre permettent également des systèmes de diffusion innovants tels que les mélanges de boissons instantanées et les solutions d'arômes à la demande qui répondent aux tendances de personnalisation.

Les avantages techniques des systèmes d'arômes en poudre deviennent plus prononcés à mesure que les fabricants de boissons cherchent à réduire la teneur en eau dans les produits concentrés et à minimiser les exigences de chaîne du froid pour la distribution mondiale. Les technologies d'encapsulation progressent rapidement, la pulvérisation-séchage et l'enrobage en lit fluidisé permettant des profils de libération contrôlée qui peuvent délivrer des bouffées aromatiques lors de la consommation tout en maintenant la stabilité pendant le stockage. La catégorie « Autres », comprenant les sirops et les sprays, représente des formats de diffusion émergents qui combinent les avantages des systèmes liquides et en poudre, notamment dans les applications de restauration où le contrôle des portions et la cohérence sont primordiaux. La convergence des technologies en poudre avec les arômes dérivés de la biotechnologie crée de nouvelles possibilités pour les applications de boissons fonctionnelles, les composés produits par fermentation présentant souvent une stabilité supérieure dans les formats séchés par rapport aux arômes traditionnels à base d'extraction.

Par Utilisateur Final : L'Intégration dans l'Industrie des Boissons s'Accélère

Le segment de la restauration est en tête avec une part de marché de 63,74 % en 2024, reflétant le rôle du secteur en tant que laboratoire d'innovation aromatique où de nouveaux profils gustatifs sont testés et affinés avant une introduction plus large sur le marché, tandis que le segment de l'industrie des boissons croît plus rapidement à un TCAC de 7,07 % jusqu'en 2030, les fabricants intégrant les capacités aromatiques en interne plutôt que de dépendre de fournisseurs externes. Ce différentiel de croissance indique un virage stratégique vers l'intégration verticale, les entreprises de boissons cherchant un plus grand contrôle sur les formulations aromatiques et la sécurité de la chaîne d'approvisionnement, notamment pour les mélanges propriétaires qui différencient leurs produits sur des marchés concurrentiels. La fragmentation du segment de détail sur plusieurs canaux crée une complexité pour les fournisseurs d'arômes, les supermarchés/hypermarchés nécessitant un emballage et un étiquetage différents par rapport aux plateformes de vente au détail en ligne.

La croissance plus rapide de l'industrie des boissons reflète l'expansion du marché des boissons prêtes à boire et le besoin d'arômes optimisés pour la consommation directe plutôt que pour les applications à base de dilution, nécessitant des spécifications techniques différentes par rapport aux concentrés de restauration. L'investissement de 7,75 millions USD de Custom Flavors en Caroline du Nord illustre cette tendance, l'entreprise établissant un hub oriental pour servir directement les fabricants de boissons plutôt que par des réseaux de distributeurs. La croissance du canal de vente au détail en ligne crée de nouvelles exigences en matière d'emballage et de stabilité des arômes, les expéditions directes aux consommateurs pouvant subir des fluctuations de température et des délais de transit prolongés qui mettent à l'épreuve les systèmes traditionnels de diffusion des arômes.

Analyse Géographique

L'Asie-Pacifique domine avec une part de marché de 35,03 % en 2024 tout en affichant simultanément la croissance régionale la plus rapide à un TCAC de 7,83 % jusqu'en 2030, portée par le triplement du marché des boissons santé en Inde à 30 milliards USD d'ici 2026 et la classe moyenne chinoise en expansion exigeant des expériences aromatiques premium dans les formats de boissons traditionnels et occidentaux. Le double leadership de la région reflète à la fois des avantages d'échelle et des tendances démographiques, l'urbanisation et la hausse des revenus disponibles créant une demande pour des options de boissons pratiques et savoureuses. La solide performance de Symrise dans les régions EAME et Asie/Pacifique au premier trimestre 2025 démontre les avantages concurrentiels disponibles pour les entreprises capables d'adapter les technologies aromatiques mondiales aux préférences gustatives locales et aux exigences réglementaires.

L'Amérique du Nord et l'Europe représentent des marchés matures où la croissance est portée par la premiumisation et l'intégration d'ingrédients fonctionnels plutôt que par l'expansion des volumes, créant des dynamiques concurrentielles et des structures de marges différentes. Cette croissance est alimentée par une préférence croissante pour les arômes botaniques et d'origine végétale, des réglementations strictes sur les additifs artificiels et la popularité croissante des eaux aromatisées, des boissons énergisantes et des boissons biologiques. Le marché européen met l'accent sur l'innovation dans des profils aromatiques plus sains et authentiques pour répondre à l'évolution des goûts des consommateurs et aux exigences réglementaires.

Le Moyen-Orient et l'Afrique représentent des opportunités émergentes où les habitudes de consommation de boissons évoluent rapidement, mais les cadres réglementaires restent fragmentés et l'infrastructure de la chaîne d'approvisionnement nécessite des investissements continus. La croissance de l'Amérique du Sud est portée par le grand marché intérieur du Brésil et le rôle de la région en tant que terrain d'essai pour les innovations aromatiques tropicales qui s'étendent ensuite aux marchés mondiaux. Cette double orientation régionale sur les arômes naturels, authentiques et innovants met en évidence l'évolution des dynamiques concurrentielles qui façonnent le secteur mondial des arômes pour boissons.

Paysage Concurrentiel

Le marché des arômes pour boissons présente une consolidation modérée, permettant aux multinationales établies comme aux entreprises biotechnologiques spécialisées de concurrencer efficacement grâce à des stratégies d'innovation différenciées et à une expertise des marchés régionaux. Parmi les acteurs significatifs figurent Givaudan, International Flavors & Fragrances Inc., Jeneil Biotech, Kerry Group plc et MB-Holding GmbH & Co. KG (MartinBauer). Les leaders du marché comme Givaudan, IFF, etc. exploitent leurs avantages d'échelle pour investir dans des plateformes biotechnologiques et une infrastructure mondiale de R&D, tandis que les acteurs plus petits se concentrent sur des applications de niche telles que les certifications biologiques, les extraits botaniques exotiques ou les systèmes de diffusion spécialisés pour les boissons fonctionnelles. Ces entreprises élargissent leurs portefeuilles vers des formulations aromatiques d'origine végétale, botaniques et hybrides conçues pour les catégories de boissons émergentes comme les boissons adaptogènes, le kombucha et les eaux enrichies en électrolytes.

L'intensité concurrentielle augmente à mesure que les changements réglementaires favorisent les entreprises disposant d'une documentation GRAS établie et d'une infrastructure de conformité, créant des barrières à l'entrée pour les nouveaux participants tout en récompensant les acteurs en place disposant de bases de données de sécurité complètes. Les tendances stratégiques révèlent un virage vers l'intégration verticale et l'adoption de la biotechnologie, avec des acquisitions majeures incluant l'achat de Flavor Producers par Glanbia pour 300 millions USD et l'acquisition de FONA International par McCormick pour 710 millions USD, démontrant les valorisations premium accordées aux capacités en arômes naturels et aux relations clients. Symrise domine grâce à d'importantes capacités de R&D, exploitant des technologies d'extraction avancées et une cartographie des arômes assistée par l'IA pour répondre à l'évolution des préférences des consommateurs qui privilégient les profils aromatiques à étiquette claire, soucieux de la santé et authentiques.

Outre les grandes maisons d'arômes, la concurrence sur le marché s'intensifie avec les startups et les acteurs plus petits qui proposent de nouveaux mélanges aromatiques régionaux, favorisant la différenciation des produits. La demande croissante des consommateurs pour des arômes exotiques, naturels et personnalisés pousse les fabricants à innover avec des technologies d'encapsulation des arômes qui prolongent la durée de conservation tout en préservant l'arôme et le goût. Par ailleurs, la durabilité et la traçabilité sont devenues des facteurs concurrentiels clés, les entreprises investissant dans des sources biosourcées et des méthodes de production respectueuses de l'environnement. Les segments de boissons en croissance tels que les thés prêts à boire, les boissons fonctionnelles et les eaux aromatisées sont particulièrement lucratifs, approfondissant encore la concurrence. Dans l'ensemble, l'agilité en matière d'innovation, les collaborations stratégiques et la capacité à s'aligner sur les tendances de santé et de durabilité définissent le succès dans le paysage actuel du marché des arômes pour boissons.

Leaders du Secteur des Arômes pour Boissons

International Flavors & Fragrances Inc.

Jeneil Biotech

Kerry Group plc

Givaudan S.A.

MB-Holding GmbH & Co. KG (MartinBauer)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Sensient Flavors & Extracts a lancé un portefeuille d'arômes naturels développés par biotransformation appelé BioSymphony. Sensient Flavors & Extracts a déclaré que BioSymphony, qui utilisait des ingrédients trouvés dans la nature, éliminait le besoin d'étiquetage régional spécial et simplifiait les formulations pour les marques mondiales. Le portefeuille apportait de la valeur aux fabricants de produits alimentaires et de boissons de trois manières : premiumisation, expansion des arômes et solutions aux défis liés aux ingrédients.

- Mars 2025 : Isobionics, une marque biotechnologique de BASF Aroma Ingredients, a lancé deux nouveaux ingrédients naturels sur le marché des arômes. Isobionics Natural bêta-Sinénsal 20 et Isobionics Natural alpha-Humulène 90 ont été produits par un procédé de fermentation, constituant un nouvel ajout au secteur des arômes. Cet ingrédient aromatique présente une haute pureté et convient aux boissons non alcoolisées et alcoolisées, notamment pour les arômes de mangue, framboise, menthe et agrumes.

- Avril 2024 : Torani, un leader du secteur des arômes, a lancé le Sirop Dragon Fruit Torani dans son portefeuille de plus de 150 sirops et sauces. Contrairement à son apparence distinctive, le fruit du dragon avait un arôme léger et rafraîchissant avec des notes florales et était souvent comparé à la poire et au kiwi. Le Sirop Dragon Fruit Torani était bien adapté pour se combiner avec une variété d'arômes courants afin de créer une nouvelle combinaison de goûts intéressante.

Portée du Rapport Mondial sur le Marché des Arômes pour Boissons

| Boissons Alcoolisées |

| Boissons Non Alcoolisées |

| Naturel |

| Artificiel |

| Liquide |

| Poudre |

| Autres |

| Industrie des Boissons | |

| Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries/Supérettes | |

| Boutiques de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par Type de Boisson | Boissons Alcoolisées | |

| Boissons Non Alcoolisées | ||

| Par Catégorie | Naturel | |

| Artificiel | ||

| Par Forme | Liquide | |

| Poudre | ||

| Autres | ||

| Par Utilisateur Final | Industrie des Boissons | |

| Restauration | ||

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries/Supérettes | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des arômes pour boissons en 2025 ?

La taille du marché des arômes pour boissons est évaluée à 5,33 milliards USD en 2025 et devrait atteindre 7,21 milliards USD d'ici 2030.

Quelle région contribue le plus aux revenus des arômes ?

L'Asie-Pacifique est en tête avec 35,03 % de la valeur mondiale et affiche le TCAC le plus rapide à 7,83 % jusqu'en 2030.

Pourquoi les arômes en poudre gagnent-ils du terrain ?

Les systèmes en poudre croissent à un TCAC de 8,32 % car ils améliorent la stabilité des ingrédients fonctionnels, prolongent la durée de conservation et réduisent les coûts de fret.

Qu'est-ce qui stimule la demande d'arômes naturels ?

Le resserrement réglementaire et la préférence des consommateurs pour les produits à étiquette claire augmentent l'adoption des arômes naturels même si les variantes artificielles restent moins chères.

Dernière mise à jour de la page le: