Taille et part du marché des radiocommunications mobiles professionnelles terrestres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.08 Milliards de dollars |

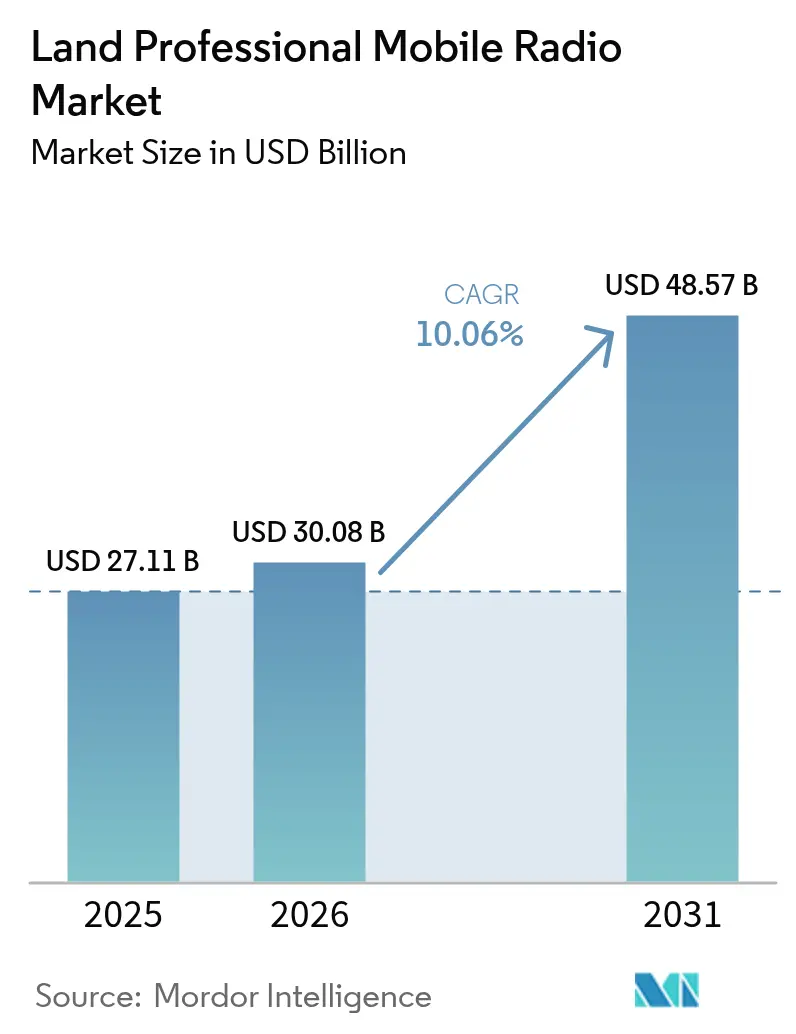

| Taille du Marché (2031) | 48.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des radiocommunications mobiles professionnelles terrestres par Mordor Intelligence

La taille du marché des radiocommunications mobiles professionnelles terrestres devrait passer de 27,11 milliards USD en 2025 à 30,08 milliards USD en 2026, pour atteindre 48,57 milliards USD d'ici 2031, avec un TCAC de 10,06 % sur la période 2026-2031. Les agences de sécurité publique remplacent les réseaux analogiques par des protocoles numériques interopérables, les services publics intègrent des radios dans les systèmes de contrôle des réseaux intelligents, et les opérateurs ferroviaires se préparent à l'extinction du GSM-R en adoptant des architectures hybrides TETRA-5G. Les plateformes numériques représentent déjà plus des deux tiers du chiffre d'affaires de 2025, mais la demande analogique persiste dans les sites miniers et de construction éloignés où la couverture cellulaire est insuffisante. Les radios portatives et portables dominent les expéditions, soutenues par des mandats de sécurité plus stricts pour les premiers intervenants, tandis que les répéteurs et les passerelles se développent rapidement à mesure que les agences comblent les zones mortes à l'intérieur des tunnels et des couloirs d'incendies de forêt. Le réaménagement réglementaire du spectre en Amérique du Nord et en Europe libère des fréquences 700/800 MHz pour la protection publique et les secours en cas de catastrophe, stimulant des mises à niveau qui combinent la voix en bande étroite avec le transport à large bande. La concentration modérée des fournisseurs incite les acteurs établis à associer le matériel à des logiciels en nuage, tandis que des spécialistes de niche remportent des contrats spécifiques en proposant des radios définies par logiciel qui font le pont entre les systèmes hérités et les systèmes à large bande.

Principaux enseignements du rapport

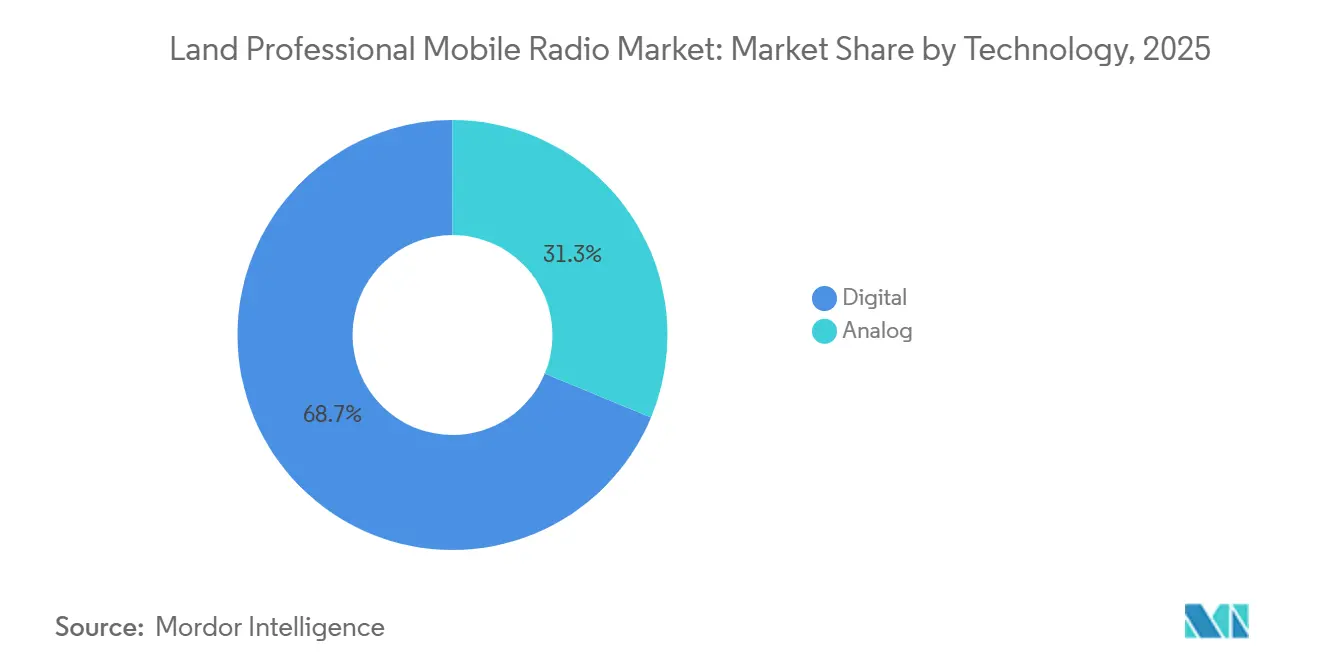

- Par technologie, les systèmes numériques ont capté 68,73 % de la part de marché des radiocommunications mobiles professionnelles terrestres en 2025, tandis que l'analogique devrait croître à un TCAC de 10,12 % jusqu'en 2031.

- Par facteur de forme, les unités portatives et portables ont représenté 53,28 % du chiffre d'affaires de 2025, tandis que les répéteurs et les passerelles devraient se développer à un TCAC de 10,25 % entre 2026 et 2031.

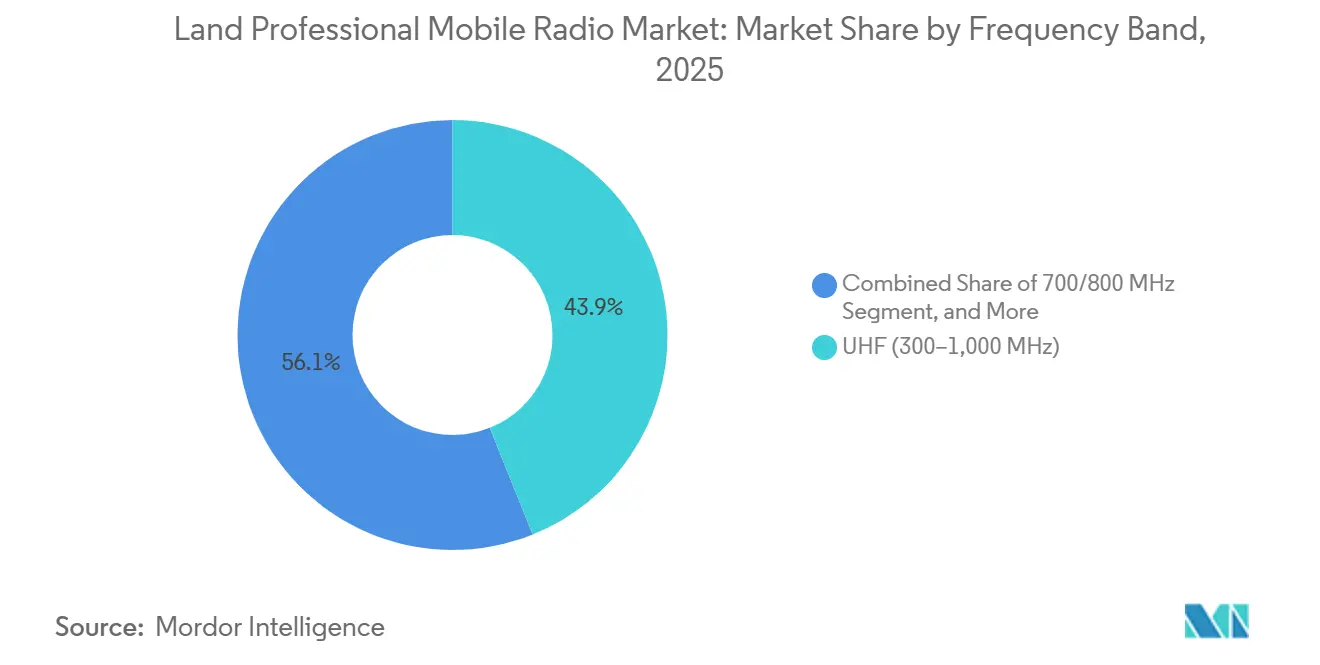

- Par bande de fréquences, l'UHF représentait 43,91 % du marché des radiocommunications mobiles professionnelles terrestres en 2025, et le segment 700/800 MHz progresse à un TCAC de 10,21 % jusqu'en 2031.

- Par secteur d'utilisation final, la sécurité publique représentait 45,74 % du chiffre d'affaires en 2025 ; les services publics et l'énergie constituent le segment à la croissance la plus rapide, avec un TCAC prévu de 10,32 % jusqu'en 2031.

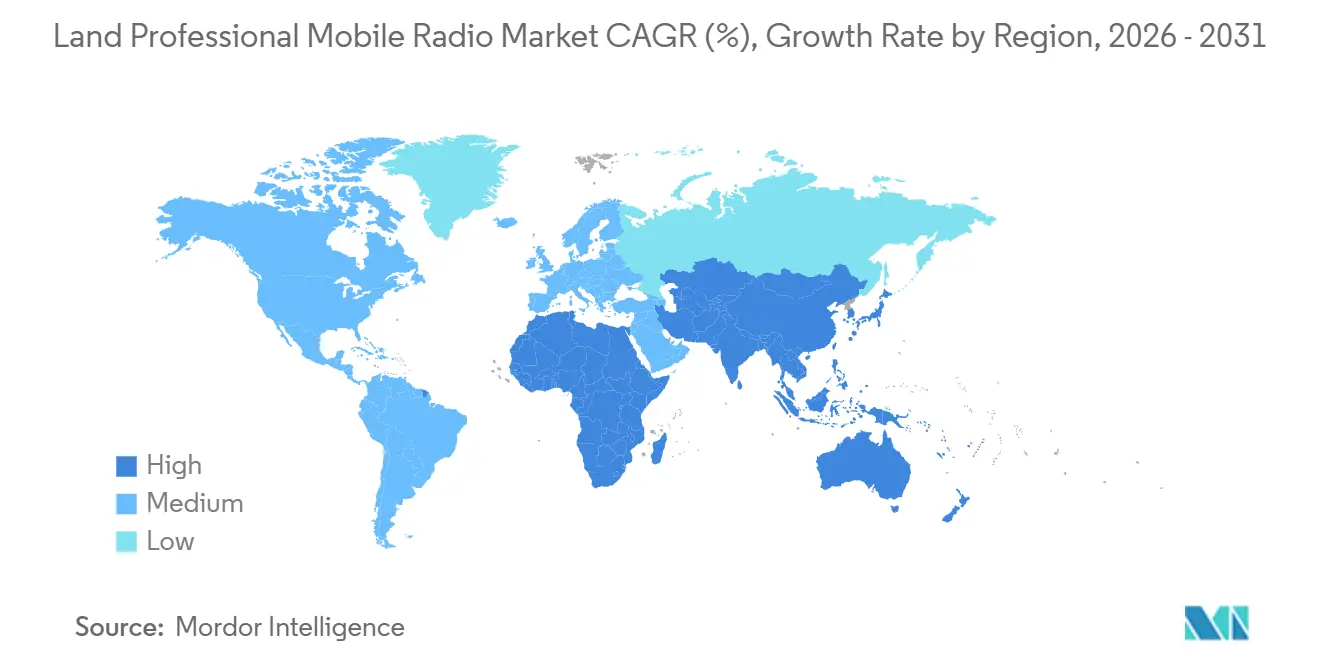

- Par géographie, l'Amérique du Nord a conservé une part de 33,57 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 10,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des radiocommunications mobiles professionnelles terrestres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de transport à large bande PMR via la 5G | +2.1% | Mondial, avec une traction précoce en Amérique du Nord, en Europe et dans les corridors urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition de l'analogique vers les protocoles numériques | +2.5% | Mondial, mené par l'Amérique du Nord et l'Europe ; accélération en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Mandats de modernisation des réseaux de sécurité publique | +1.9% | Amérique du Nord, Europe, Australie, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Répartition assistée par IA et maintenance prédictive | +1.3% | Amérique du Nord et Europe ; déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration avec les plateformes LTE privé et MC-X | +1.6% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans le CCG | Moyen terme (2 à 4 ans) |

| Besoins d'interopérabilité inter-agences face aux catastrophes liées au climat | +1.2% | Mondial, aigu dans les régions sujettes aux incendies de forêt (Amérique du Nord, Australie), les zones inondables (Asie-Pacifique) et les couloirs d'ouragans (Caraïbes, côte du Golfe des États-Unis) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de transport à large bande PMR via la 5G

Les réseaux LTE privés et 5G ont dépassé 6 500 déploiements d'entreprise actifs en 2025, et les utilisateurs critiques acheminent de plus en plus le trafic du marché des radiocommunications mobiles professionnelles terrestres sur ces nouvelles infrastructures pour bénéficier de services vidéo à haute bande passante et de données IoT sans sacrifier le spectre dédié à la voix.[1]GSMA Intelligence, "Adoption des réseaux mobiles privés par les entreprises," gsma.com La spécification 3GPP Release 18, finalisée en 2024, permet un transfert transparent entre les troncs TETRA et le MCPTT sur LTE, réduisant les coûts de duplication des infrastructures. Les services publics sont les premiers à agir, déployant des petites cellules 5G dans les sous-stations pour diffuser des images en temps réel depuis des drones d'inspection, tandis que les dépôts ferroviaires ajoutent des nœuds à ondes millimétriques pour prendre en charge la manœuvre autonome. Ces capacités attirent de nouveaux budgets et renforcent la trajectoire de croissance du marché des radiocommunications mobiles professionnelles terrestres.

Transition de l'analogique vers les protocoles numériques

Les variantes PMR numériques telles que TETRA, Project 25, DMR et NXDN détiennent déjà une part de 68,73 %, mais l'analogique reste répandu dans les secteurs sensibles aux coûts. Le Département de la Sécurité intérieure des États-Unis a certifié plus de 1 200 produits P25 interopérables fin 2025, ce qui a accéléré les programmes de mise à niveau au niveau des comtés.[2]Département de la Sécurité intérieure, "Listes du programme d'évaluation de conformité P25," dhs.gov Le Code européen des communications électroniques oblige les États membres à libérer le spectre 700 MHz pour les services harmonisés de protection publique d'ici 2026, contraignant à la migration depuis MPT-1327 et PMR446 analogique. Les options numériques offrent deux fois l'efficacité spectrale, un chiffrement sécurisé et des fonctionnalités GPS absentes de l'analogique, soutenant directement le TCAC à deux chiffres du marché des radiocommunications mobiles professionnelles terrestres.

Mandats de modernisation des réseaux de sécurité publique

Des programmes nationaux tels que FirstNet aux États-Unis, le Réseau des services d'urgence du Royaume-Uni et le PS-LTE de Corée du Sud contraignent les agences à retirer les systèmes hérités sous peine de perdre des subventions fédérales. Le Japon a réservé les fréquences 27,5–28 GHz à la sécurité publique en 2024 et superpose des liaisons à haute capacité sur les canaux voix 800 MHz existants. Ces politiques raccourcissent les cycles de remplacement, stimulent les achats multidevises et soutiennent la demande dans le secteur des radiocommunications mobiles professionnelles terrestres.

Intégration avec les plateformes LTE privé et MC-X

Les normes publiées par l'Association TETRA et Communications Critiques en 2024 définissent des interfaces permettant à un terminal PMR conventionnel de communiquer avec un utilisateur à large bande via une passerelle d'interfonctionnement. Les agences de sécurité publique réalisent des économies opérationnelles grâce à une infrastructure partagée, tandis que les sites industriels exploitent le LTE pour les tâches à forte intensité de données et conservent la bande étroite pour la voix critique. Ces conceptions hybrides améliorent la résilience de la couverture, stimulant les ventes d'équipements et les revenus de services au sein du marché des radiocommunications mobiles professionnelles terrestres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté du spectre dans les bandes inférieures à 1 GHz | -1.4% | Mondial, aigu dans les marchés urbains densément peuplés (Amérique du Nord, Europe, Asie-Pacifique) | Court terme (≤ 2 ans) |

| Cycles de refonte multi-technologies à forte intensité de capital | -1.8% | Mondial, prononcé dans les agences de sécurité publique à budget contraint en Amérique du Sud, en Afrique et dans certaines parties de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en matière de cybersécurité | -0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire sur le partage du spectre PMR-LTE | -1.1% | Mondial, avec un impact accru sur les marchés en cours de réaménagement du spectre (Amérique du Nord, Europe, CCG) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de refonte multi-technologies à forte intensité de capital

Le déploiement d'un réseau TETRA national coûte généralement entre 500 et 800 USD par abonné, et l'ajout du MCPTT sur LTE peut doubler cette dépense une fois les mises à niveau du cœur de réseau et les appareils double mode inclus. De nombreuses municipalités ont épuisé les subventions fédérales lors du déploiement initial de la couverture LTE et peinent désormais à financer les licences de cybersécurité et les locations de spectre. En conséquence, des flottes hybrides de radios analogiques, numériques et LTE persistent, augmentant la complexité de la formation et retardant les nouvelles commandes sur le marché des radiocommunications mobiles professionnelles terrestres.

Rareté du spectre dans les bandes inférieures à 1 GHz

La Conférence mondiale des radiocommunications 2023 n'a pas alloué de spectre PMR mondial supplémentaire en dessous de 1 GHz, intensifiant la concurrence avec les opérateurs commerciaux 5G.[3]Union internationale des télécommunications, "Résultats de la CMR-23 pour les services mobiles terrestres," itu.int L'enchère américaine sur la bande 900 MHz en 2024 a exclu la sécurité publique, forçant les agences à entasser davantage d'utilisateurs sur des canaux 700/800 MHz encombrés ou à migrer vers le LTE partagé, ce qui augmente les risques de latence. Le stock limité de bandes basses augmente les coûts des appareils et introduit une incertitude réglementaire, tempérant les dépenses à court terme sur le marché des radiocommunications mobiles terrestres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'adoption du numérique dépasse mais n'élimine pas l'analogique

Les plateformes numériques TETRA, P25, DMR et NXDN représentaient 68,73 % de la part de marché des radiocommunications mobiles professionnelles terrestres en 2025, reflétant les mandats nationaux qui poussent les agences vers le chiffrement, le GPS et les fonctionnalités de programmation par voie hertzienne absentes des systèmes hérités. Les installations analogiques restent ancrées sur les sites miniers et de construction éloignés et devraient se développer à un TCAC de 10,12 % durant 2026-2031, les opérateurs préférant des mises à niveau progressives qui exploitent les réseaux de répéteurs existants. Le marché des radiocommunications mobiles professionnelles terrestres, porté par les équipements numériques, se développera à mesure que les opérateurs ferroviaires européens déploieront le FRMCS pour remplacer le GSM-R, ajoutant 200 000 nouveaux terminaux d'ici 2030. Les agences américaines gagnent deux fois l'efficacité spectrale lorsqu'elles passent de P25 Phase 1 à Phase 2, réduisant la congestion des canaux sans nouvelles allocations de spectre.

La résilience de l'analogique est limitée dans le temps. L'Australie prévoit d'éliminer progressivement les licences analogiques 400 MHz d'ici 2027, et des propositions similaires sont à l'étude dans certaines parties de l'Asie-Pacifique, signalant que la croissance de l'analogique plafonnera en fin de décennie. La baisse des prix des radios et des écosystèmes de fournisseurs plus larges réduisent l'écart de coût total entre le numérique et l'analogique, orientant davantage les dépenses vers des terminaux multimode capables de basculer entre TETRA ou P25 et LTE. Par conséquent, le marché des radiocommunications mobiles professionnelles terrestres pour les équipements numériques est prêt à capter une plus grande part des budgets de renouvellement, même si une flotte analogique de niche subsiste dans les régions à couverture difficile.

Par facteur de forme : les portables dominent tandis que l'infrastructure croît le plus vite

Les unités portatives et portables représentaient 53,28 % du chiffre d'affaires de 2025, soulignant leur rôle de principal moyen de communication pour les policiers, les pompiers et les équipes de ligne des services publics travaillant dans des environnements dangereux, et certifiées aux normes IECEx. Les répéteurs et les passerelles représentent la classe de matériel à la croissance la plus rapide, progressant à un TCAC de 10,25 % entre 2026 et 2031, à mesure que les agences étendent la couverture dans les tunnels de métro, les sous-sols des immeubles de grande hauteur et les canyons d'incendies de forêt. Les radios définies par logiciel, telles que le TP9600 de Tait, permettent aux équipes de terrain de charger de nouvelles formes d'onde via le micrologiciel, réduisant la complexité des stocks et accélérant la migration numérique.

La modernisation des infrastructures est tout aussi importante. Les répéteurs connectés en IP peuvent consolider le trafic de plusieurs sites distants dans un seul transport à fibre optique ou par micro-ondes, réduisant les coûts des lignes louées et permettant l'analyse du réseau en temps réel. Ces capacités alimentent une demande soutenue de nœuds de passerelle qui relient la voix en bande étroite aux données à large bande, renforçant la diversité des revenus sur le marché des radiocommunications mobiles professionnelles terrestres. À mesure que les agences adoptent des tableaux de bord de maintenance prédictive, les temps d'arrêt liés aux défaillances radio diminuent, ce qui libère des budgets pour des expansions proactives plutôt que des cycles de réparation.

Par bande de fréquences : l'UHF conserve sa position dominante tandis que le 700/800 MHz s'accélère

L'UHF (300–1 000 MHz) a représenté 43,91 % de la part de marché des radiocommunications mobiles professionnelles terrestres en 2025, car il équilibre la portée de propagation et la taille de l'antenne, en faisant le choix par défaut pour les réseaux nationaux. Le segment 700/800 MHz croîtra à un TCAC de 10,21 % jusqu'en 2031, porté par FirstNet aux États-Unis, les allocations PPDR harmonisées à 700 MHz en Europe, et un réaménagement similaire en Australie et en Corée du Sud. Les agences apprécient les signaux 700 MHz pour leur pénétration supérieure en intérieur, réduisant le nombre de sites cellulaires nécessaires pour atteindre les objectifs de couverture.

Les interférences transfrontalières restent une contrainte le long des corridors États-Unis–Canada et États-Unis–Mexique, où les régulateurs doivent aligner les plans de canaux adjacents pour éviter les débordements qui dégradent la qualité des appels. La VHF persiste dans les canaux maritimes et aéronautiques réservés par l'Organisation de l'aviation civile internationale, isolant cette tranche d'une migration numérique rapide. Au-dessus de 900 MHz, les réseaux corporels de pompiers de niche et les liaisons industrielles à courte portée connaissent une adoption limitée mais croissante, bien que les allocations fragmentées entravent l'échelle. Dans l'ensemble, les tendances spectrales amplifient le marché des radiocommunications mobiles professionnelles terrestres, stimulant la croissance dans les nouvelles bandes tout en préservant l'UHF comme ancre de revenus actuelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la sécurité publique domine, les services publics affichent la croissance la plus rapide

Les organisations de sécurité publique représentaient 45,74 % du chiffre d'affaires de 2025, portées par l'adoption de FirstNet aux États-Unis et des mandats parallèles en Europe et en Asie-Pacifique exigeant l'interopérabilité et le chiffrement de bout en bout. Pourtant, les entreprises de services publics et d'énergie devraient enregistrer la plus forte expansion, progressant à un TCAC de 10,32 % jusqu'en 2031, à mesure que les opérateurs de réseau intègrent des radios avec l'automatisation des sous-stations IEC 61850 pour un contrôle déterministe des ressources énergétiques distribuées. Le transport continue d'investir dans la signalisation ferroviaire et la coordination au sol des aéroports, tandis que les usines adoptent des terminaux intrinsèquement sûrs pour les lignes pétrochimiques et de traitement des céréales.

Les équipes de construction et de mines privilégient les appareils analogiques robustes qui résistent à la poussière, aux vibrations et aux températures extrêmes, conservant une part résiduelle du marché plus large des radiocommunications mobiles professionnelles terrestres. L'hôtellerie, le commerce de détail et les salles d'événements achètent souvent des radios sans licence pour éviter les frais réglementaires, échangeant la portée contre un coût moindre. À mesure que les catastrophes liées au climat s'intensifient, les initiatives d'aide mutuelle intersectorielles poussent les agences et les opérateurs privés à acquérir des passerelles interopérables, élargissant encore la taille du marché adressable des radiocommunications mobiles professionnelles terrestres au-delà des frontières des secteurs public et privé.

Analyse géographique

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide de 10,42 % entre 2026 et 2031, le Ministère de la Sécurité publique de Chine imposant le TETRA aux forces de police provinciales et l'Inde s'engageant à hauteur de 1,2 milliard USD pour moderniser les réseaux d'État dans le cadre de son programme national de communications pour la sécurité publique. Le Japon a démontré une interopérabilité voix-données transparente lors de l'Exposition universelle d'Osaka Kansai 2025, prouvant que les superpositions PS-LTE peuvent coexister avec le PMR 800 MHz et renforçant la feuille de route de mise à niveau de la région. L'Australie et la Nouvelle-Zélande étendent la couverture grâce à des répéteurs augmentés par satellite qui relient les unités d'incendie, d'ambulance et de police éloignées aux centres de commandement nationaux. Les usines sud-coréennes intègrent des radios à transport 5G pour soutenir les mandats de fabrication intelligente, créant de nouvelles commandes d'équipements. Ces projets combinés élargissent la taille du marché des radiocommunications mobiles professionnelles terrestres en Asie-Pacifique bien plus rapidement que dans toute autre géographie.

L'Amérique du Nord a conservé 33,57 % de la part de marché des radiocommunications mobiles professionnelles terrestres en 2025, soutenue par le réseau FirstNet des États-Unis, qui a atteint une couverture géographique de 99 % et enrôlé plus de 3,5 millions d'abonnés à la sécurité publique. Le Canada a réservé 750 millions USD pour une plateforme nationale de large bande pour la sécurité publique qui interopérera avec les systèmes P25 provinciaux, comblant les lacunes de réponse aux incidents transfrontaliers. Les États-Unis ont également réalloué une partie de la bande 900 MHz pour le large bande des infrastructures critiques, offrant aux services publics un nouveau spectre pour les déploiements hybrides LTE-PMR. Le Mexique continue de s'appuyer sur des systèmes TETRA datant de 2010 en dehors des grandes villes, limitant les volumes de renouvellement numérique à court terme. Les projets des secteurs public et privé à travers le continent concentrent donc les nouvelles dépenses dans les corridors où une couverture étendue existe déjà.

L'Europe reste un marché substantiel mais en maturité, ancré par le réseau BOS d'Allemagne, qui dessert 400 000 utilisateurs dans les agences fédérales et étatiques. La France a achevé une actualisation nationale d'ANTARES en 2025, ajoutant des fonctions de données par paquets Release 2 pour renforcer le chiffrement. La transition prolongée du Réseau des services d'urgence du Royaume-Uni a ralenti les achats, mais les extensions provisoires des contrats Airwave hérités maintiennent une demande stable pour les services de maintenance. Au Moyen-Orient et en Afrique, les nations du Conseil de coopération du Golfe financent des mégaprojets tels que NEOM en Arabie saoudite, qui s'appuie sur un nouveau réseau TETRA de 200 millions USD pour la sécurité de la ville intelligente. L'Amérique du Sud connaît une croissance inégale, le Brésil modernisant les flottes de police d'État vers P25 tandis que les zones rurales sont à la traîne en raison de contraintes de financement et de spectre.

Paysage concurrentiel

Les cinq plus grands fournisseurs, Motorola Solutions, Hytera Communications, L3Harris Technologies, Airbus Defence and Space et JVCKenwood Corporation, contrôlaient collectivement environ 42 % du chiffre d'affaires de 2025, conférant au secteur une structure modérément consolidée. Cette concentration encourage les acteurs établis à associer les radios à des logiciels en nuage et à des services gérés, fidélisant les clients dans des contrats à long terme qui stabilisent les flux de trésorerie. Des spécialistes régionaux tels que Tait Communications et Sepura remportent des appels d'offres de niche en proposant des plateformes à architecture ouverte qui s'intègrent facilement aux outils de répartition et d'analyse tiers.

Les revenus récurrents façonnent désormais la stratégie concurrentielle. Motorola Solutions a généré plus de 1 milliard USD de revenus d'abonnement annuels grâce à sa suite CommandCentral, démontrant que les marges logicielles peuvent dépasser les rendements matériels. Hytera met l'accent sur les appareils multimode qui basculent entre TETRA, DMR et LTE via le micrologiciel, répondant aux besoins des agences disposant de flottes mixtes. L3Harris a enregistré une hausse des appels d'offres de sécurité publique européens après l'acquisition d'un prestataire de services TETRA régional en octobre 2025, ajoutant immédiatement des contrats de maintenance pluriannuels. L'activité en matière de brevets souligne la différenciation : Motorola a déposé 127 brevets liés au PMR en 2024-2025, contre 89 pour Hytera, dont beaucoup couvrent la répartition assistée par IA et les réseaux maillés.

Les mouvements stratégiques ciblent également les lacunes technologiques et les régions à forte croissance. Airbus Defence and Space s'est associé aux autorités saoudiennes pour déployer un réseau TETRA national pour NEOM, intégrant des contrôles de cybersécurité conformes aux normes ETSI TS 102 361. JVCKenwood et East Japan Railway ont lancé un projet pilote du Système de communication mobile ferroviaire futur sur la ligne Yamanote de Tokyo pour prouver l'interfonctionnement TETRA-5G avant les appels d'offres ferroviaires asiatiques plus larges. Iridium est entré dans l'arène avec le transport satellite Certus 200, qui étend la couverture PMR aux zones maritimes et sauvages où les répéteurs terrestres sont impraticables. Ensemble, ces initiatives illustrent comment les fournisseurs exploitent les acquisitions, les alliances régionales et les nouvelles couches de services pour capter des parts de marché alors que le marché passe d'une dépendance au matériel à des écosystèmes de communications critiques intégrés.

Leaders du secteur des radiocommunications mobiles professionnelles terrestres

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

Airbus Defence and Space S.A.S.

L3Harris Technologies, Inc.

Thales S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Motorola Solutions a remporté un contrat de 120 millions USD avec l'État de Californie pour fournir des radios APX NEXT XE et étendre le réseau P25 à l'échelle de l'État, incluant la répartition en nuage et l'allocation des ressources par IA.

- Novembre 2025 : Hytera Communications a obtenu une commande de 85 millions EUR (93,5 millions USD) pour actualiser l'infrastructure TETRA de la Police fédérale allemande avec les fonctionnalités Release 2.

- Octobre 2025 : L3Harris Technologies a finalisé l'acquisition d'un prestataire de services TETRA européen, ajoutant des contrats de sécurité publique pluriannuels en France et en Belgique.

- Septembre 2025 : Airbus Defence and Space s'est associé à un gouvernement du Moyen-Orient pour construire un réseau TETRA national pour le projet NEOM en Arabie saoudite, évalué à environ 200 millions USD.

Portée du rapport mondial sur le marché des radiocommunications mobiles professionnelles terrestres

Le rapport sur le marché des radiocommunications mobiles professionnelles terrestres est segmenté par technologie (analogique et numérique), facteur de forme (portatif/portable, mobile, fixe/station de base, répéteurs et passerelles), bande de fréquences (VHF (30–300 MHz), UHF (300–1 000 MHz), 700/800 MHz, au-dessus de 900 MHz), secteur d'utilisation final (sécurité publique et sûreté, transport et logistique, services publics et énergie, fabrication et industrie, construction et mines, hôtellerie et commerce de détail, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Analogique | |

| Numérique | TETRA |

| P25 | |

| DMR | |

| NXDN / dPMR |

| Portatif / Portable |

| Mobile (véhiculaire) |

| Fixe / Station de base |

| Répéteurs et passerelles |

| VHF (30–300 MHz) |

| UHF (300–1 000 MHz) |

| 700/800 MHz |

| Au-dessus de 900 MHz |

| Sécurité publique et sûreté |

| Transport et logistique |

| Services publics et énergie |

| Fabrication et industrie |

| Construction et mines |

| Hôtellerie et commerce de détail |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Analogique | |

| Numérique | TETRA | |

| P25 | ||

| DMR | ||

| NXDN / dPMR | ||

| Par facteur de forme | Portatif / Portable | |

| Mobile (véhiculaire) | ||

| Fixe / Station de base | ||

| Répéteurs et passerelles | ||

| Par bande de fréquences | VHF (30–300 MHz) | |

| UHF (300–1 000 MHz) | ||

| 700/800 MHz | ||

| Au-dessus de 900 MHz | ||

| Par secteur d'utilisation final | Sécurité publique et sûreté | |

| Transport et logistique | ||

| Services publics et énergie | ||

| Fabrication et industrie | ||

| Construction et mines | ||

| Hôtellerie et commerce de détail | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des radiocommunications mobiles professionnelles terrestres d'ici 2031 ?

Le marché devrait atteindre 48,57 milliards USD d'ici 2031.

Quel segment technologique détient la plus grande part aujourd'hui ?

Les plateformes numériques telles que TETRA, P25 et DMR représentent 68,73 % du chiffre d'affaires de 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 10,42 % sur la période 2026-2031.

Pourquoi les services publics investissent-ils massivement dans les radiocommunications mobiles professionnelles ?

Les opérateurs de réseau intègrent des radios avec l'automatisation des sous-stations IEC 61850 pour assurer un contrôle déterministe à faible latence des ressources énergétiques distribuées.

Comment les fournisseurs se différencient-ils ?

Les principaux fournisseurs associent le matériel à la répartition et à l'analyse en nuage, tandis que les challengers proposent des radios à architecture ouverte et des passerelles hybrides LTE-PMR.

Dernière mise à jour de la page le: