Taille et Part du Marché de l'Analytique des Données Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 127.73 Milliards de dollars |

| Taille du Marché (2031) | 429.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique des Données Cliniques par Mordor Intelligence

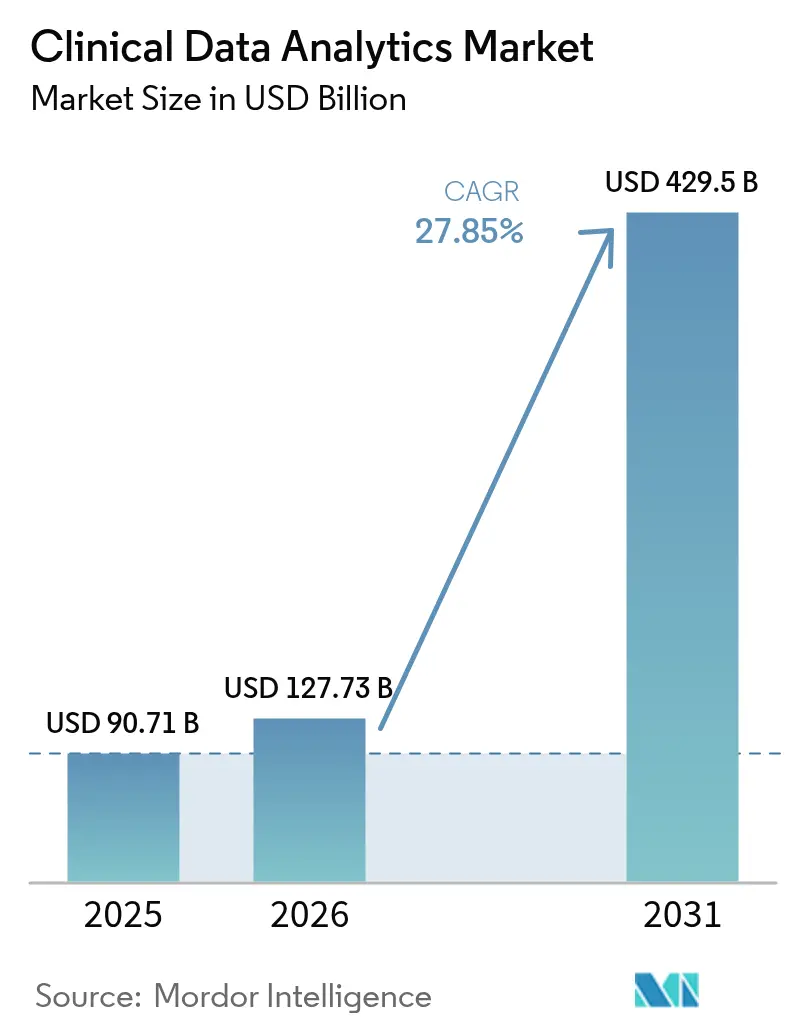

La taille du marché de l'analytique des données cliniques est projetée à 90,71 milliards USD en 2025, 125,73 milliards USD en 2026, et devrait atteindre 429,5 milliards USD d'ici 2031, avec une croissance à un TCAC de 27,85 % de 2026 à 2031. La pression croissante pour lier le remboursement aux résultats de qualité pousse les hôpitaux et les assureurs à passer des rapports rétrospectifs vers une intelligence prédictive et prescriptive. Les régulateurs ont homologué des centaines de dispositifs dotés d'intelligence artificielle, tandis que les contrats de rémunération à la performance mettent désormais 30 % des paiements traditionnels de l'assurance-maladie à risque, accélérant l'adoption de l'analytique en temps réel. La prédominance du déploiement basé sur le cloud témoigne d'un succès précoce, mais les modèles hybrides se développent rapidement car les systèmes de santé ont besoin d'un contrôle local sur les identifiants tout en conservant une capacité de calcul élastique pour l'entraînement des modèles. Les prestataires restent les plus grands acheteurs, mais les payeurs sont les clients à la croissance la plus rapide, car les données de sinistres, cliniques et de déterminants sociaux convergent pour gérer le coût total des soins.

Principaux Enseignements du Rapport

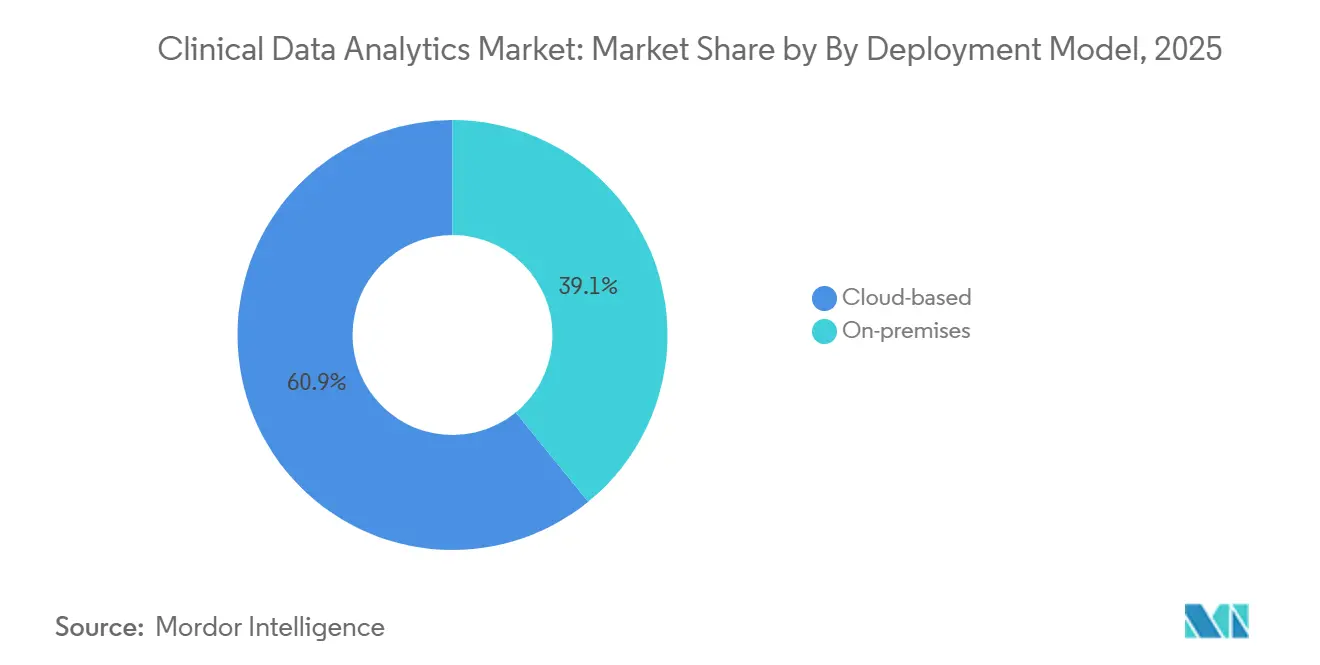

- Par modèle de déploiement, les solutions basées sur le cloud ont dominé avec une part de revenus de 61,29 % en 2025, tandis que les architectures hybrides devraient se développer à un TCAC de 27,52 % jusqu'en 2031.

- Par composant, les logiciels ont capturé 67,91 % de la part du marché de l'analytique des données cliniques en 2025, et les services devraient croître à un TCAC de 27,11 % sur 2026-2031.

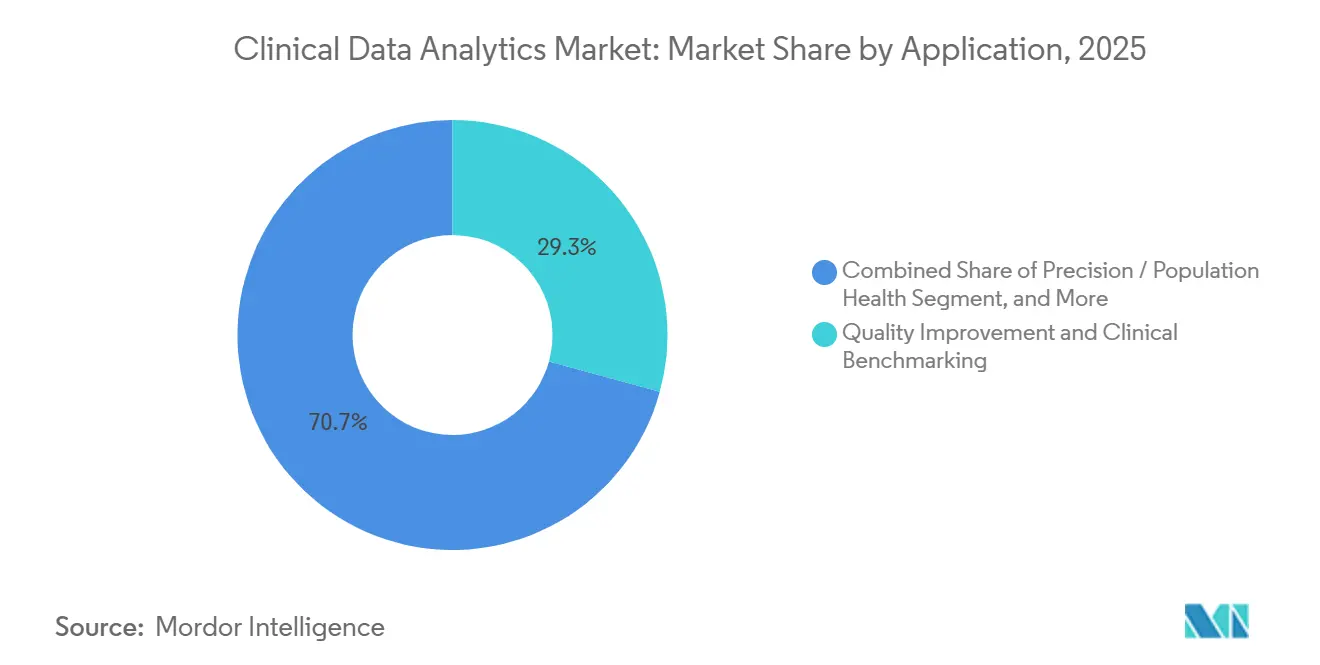

- Par application, l'amélioration de la qualité et le benchmarking clinique ont représenté 29,26 % de la taille du marché de l'analytique des données cliniques en 2025, tandis que l'analytique de précision et de santé des populations progresse à un TCAC de 27,29 % jusqu'en 2031.

- Par secteur d'utilisateur final, les prestataires ont représenté 54,11 % des dépenses de 2025, mais les payeurs enregistrent la croissance projetée la plus élevée à un TCAC de 26,95 % jusqu'en 2031.

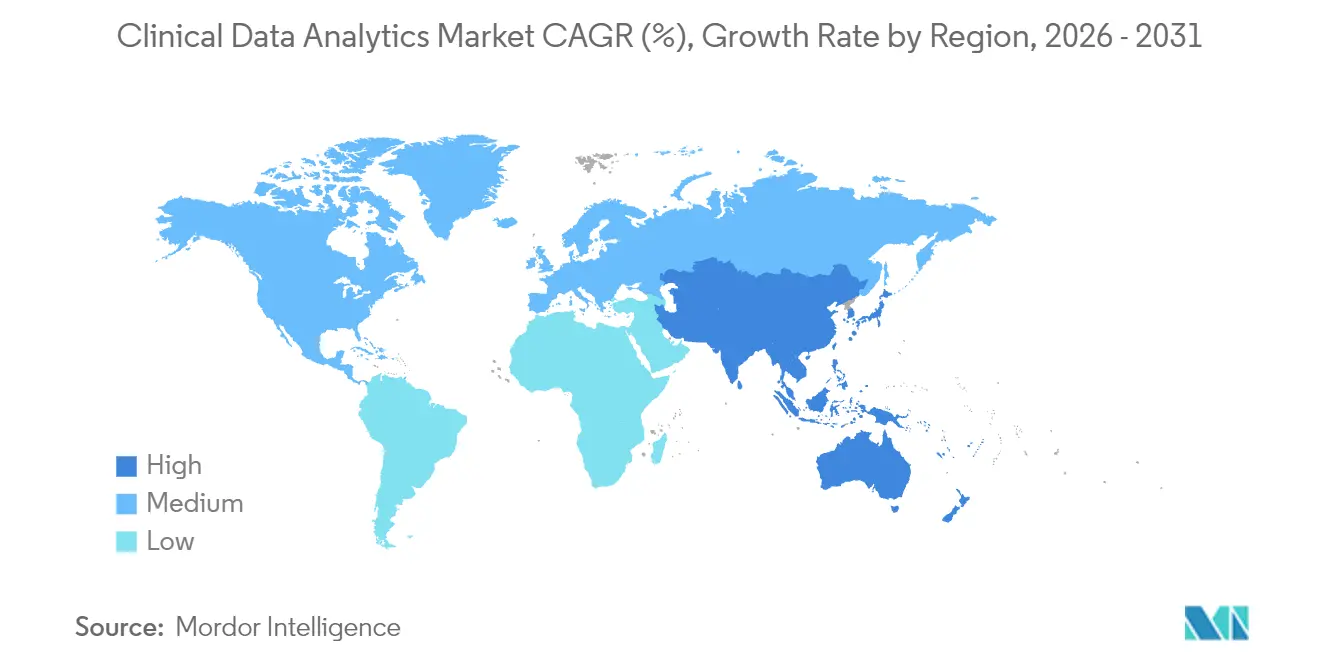

- Par géographie, l'Amérique du Nord a contribué à hauteur de 60,37 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région la plus rapide, devant enregistrer un TCAC de 26,71 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Analytique des Données Cliniques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de Modèles Prédictifs Basés sur l'Intelligence Artificielle | +6.50% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Pression Réglementaire en Faveur des Données Probantes du Monde Réel dans l'Approbation des Médicaments | +5.20% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des Modèles de Remboursement Basés sur la Valeur des Soins | +4.80% | Amérique du Nord, programmes pilotes en Europe et en Australie | Moyen terme (2-4 ans) |

| Expansion de l'Infrastructure de Santé Numérique Native du Cloud | +4.30% | Mondial, porté par l'Amérique du Nord, l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Essor des Accélérateurs de Données Synthétiques pour la Validation des Modèles | +2.90% | Amérique du Nord et Europe, avec acceptation réglementaire dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'Analytique de Périphérie pour l'Aide à la Décision au Plus Près du Patient | +2.10% | Mondial, avec adoption précoce dans les contextes de soins ambulatoires et à distance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de Modèles Prédictifs Basés sur l'Intelligence Artificielle

Les outils d'apprentissage automatique identifient désormais le sepsis six heures plus tôt que les règles traditionnelles, réduisant la mortalité en soins intensifs de 18 % dans des essais multi-sites.[1]JAMA Network, "Prédiction Précoce du Sepsis par Apprentissage Automatique," JAMA Network, jamanetwork.com Le guide de 2024 de la Food and Drug Administration américaine sur les plans de contrôle des changements prédéterminés permet aux fournisseurs de réentraîner les modèles approuvés sans redéposer un dossier, raccourcissant les cycles d'itération.[2]Food and Drug Administration américaine, "Intelligence Artificielle et Apprentissage Automatique dans les Logiciels en tant que Dispositif Médical," FDA, fda.gov Les payeurs intègrent des scores de risque dans les vérifications d'autorisation préalable, UnitedHealth Group signalant une baisse de 12 % des examens d'imagerie inutiles après le déploiement d'une gestion de l'utilisation basée sur l'intelligence artificielle.[3]UnitedHealth Group, "Rapport Annuel 2024 (Formulaire 10-K)," UNITEDHEALTH GROUP, unitedhealthgroup.com Les hôpitaux traduisent ces informations en modèles automatiques de plans de soins qui font apparaître les meilleures actions suivantes dans les dossiers médicaux électroniques, transformant l'analytique de tableaux de bord passifs en moteurs de flux de travail actifs. À mesure que la précision s'améliore, les acheteurs accordent davantage confiance aux recommandations prescriptives qui influencent directement le calendrier de sortie, l'allocation des lits et la dotation en personnel.

Pression Réglementaire en Faveur des Données Probantes du Monde Réel dans l'Approbation des Médicaments

En 2024, la FDA a approuvé trois extensions d'indication en oncologie reposant principalement sur des dossiers médicaux électroniques et des données de sinistres plutôt que sur des essais randomisés traditionnels. Le Réseau d'Analyse des Données et d'Interrogation du Monde Réel de l'Agence Européenne des Médicaments fournit des requêtes standardisées à travers les registres des États membres, réduisant considérablement le délai de verrouillage des données pour les promoteurs.[4]Agence Européenne des Médicaments, "Réseau d'Analyse des Données et d'Interrogation du Monde Réel," AEM, ema.europa.eu L'Agence Japonaise des Produits Pharmaceutiques et des Dispositifs Médicaux a publié en 2024 une feuille de route sur les données probantes du monde réel qui aligne les soumissions locales sur les exigences américaines et européennes. Ces cadres élèvent l'analytique observationnelle d'un rôle de surveillance post-commercialisation à un élément central du développement des médicaments, suscitant une demande pour des plateformes capables d'inférence causale, d'appariement par score de propension et de liaison longitudinale. À mesure que les régulateurs valident ces conceptions, les entreprises du secteur des sciences de la vie réallouent leurs budgets des essais contrôlés coûteux vers des partenariats analytiques évolutifs.

Transition vers des Modèles de Remboursement Basés sur la Valeur des Soins

Le Programme d'Économies Partagées de l'Assurance-Maladie américaine a versé 2,1 milliards USD de primes à 483 organisations de soins responsables ayant atteint leurs objectifs de qualité et de coûts en 2025. Les payeurs commerciaux suivent la tendance ; Anthem a révélé que 40 % de ses dépenses médicales de 2024 transitaient par des contrats basés sur la valeur. Le succès repose sur des algorithmes qui signalent les patients à risque croissant plusieurs jours avant les événements indésirables, permettant aux gestionnaires de soins d'intervenir. Les groupes de prestataires qui manquent d'informations en temps opportun font face à des pénalités en cas de dépassement des références de dépenses, faisant de l'acquisition d'analytique une priorité urgente au niveau du conseil d'administration. Le transfert continu du risque financier des assureurs vers les cliniciens consolide le marché de l'analytique des données cliniques en tant qu'investissement stratégique plutôt que dépense informatique.

Expansion de l'Infrastructure de Santé Numérique Native du Cloud

Amazon Web Services a signalé une croissance de 35 % de ses revenus dans le secteur de la santé pour 2024, portée par des déploiements de lacs de données fusionnant les flux d'imagerie, de génomique et de dossiers médicaux électroniques. Le Moteur de Données de Santé de Google Cloud a ajouté une recherche alimentée par Gemini, permettant aux cliniciens d'interroger des notes non structurées en langage courant. Microsoft Azure a traité plus d'un milliard de transactions de Ressources d'Interopérabilité Rapide en Santé en 2024, soulignant la demande d'interopérabilité gérée. Si l'adoption du cloud public pur reste forte, les exigences de latence dans les services d'urgence favorisent des topologies hybrides qui mettent en cache les ensembles de données à haute valeur sur site. La flexibilité architecturale qui en résulte accélère les délais de preuve de concept et élargit les cas d'usage adressables sur le marché de l'analytique des données cliniques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Variabilité de la Qualité des Données entre les Systèmes Sources | -3.80% | Mondial, aiguë dans les marchés fragmentés avec plusieurs fournisseurs de dossiers médicaux électroniques | Court terme (≤ 2 ans) |

| Coût Élevé de l'Intégration des Dossiers Médicaux Électroniques Hérités | -3.20% | Amérique du Nord et Europe, où la base installée est la plus ancienne | Moyen terme (2-4 ans) |

| Préoccupations Éthiques et Juridiques Concernant l'Utilisation Secondaire des Données | -2.40% | Europe sous le RGPD, en expansion vers l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de Transparence Algorithmique Retardant les Déploiements | -1.90% | Europe et Amérique du Nord, avec des cadres émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité de la Qualité des Données entre les Systèmes Sources

Quarante pour cent des hôpitaux américains utilisent encore des systèmes antérieurs à 2015 dépourvus d'interfaces de programmation d'applications modernes, selon le rapport 2024 du Bureau du Coordinateur National pour les Technologies de l'Information en Santé. Les antécédents médicamenteux manquants et le codage incohérent des listes de problèmes réduisent la sensibilité prédictive de 22 % lorsque les modèles sont transférés d'un site à l'autre. Les intergiciels peuvent traduire les messages HL7 v2 en ressources FHIR, mais les frais de licence, de maintenance et de support érodent le retour sur investissement pour les hôpitaux de plus petite taille. En conséquence, les fournisseurs se différencient par des boîtes à outils de gouvernance des données qui profilent, harmonisent et surveillent les flux entrants. Tant que les normes sources ne mûrissent pas, les organisations rationalisent les déploiements analytiques aux départements disposant des données les plus propres, tempérant la croissance à court terme.

Coût Élevé de l'Intégration des Dossiers Médicaux Électroniques Hérités

Un remplacement complet de dossier médical électronique coûte entre 50 et 200 millions USD et peut s'étaler sur trois ans, enfermant les hôpitaux dans des systèmes vieillissants incapables de prendre en charge la diffusion en temps réel. Des frais de licence séparés pour les modules analytiques premium dissuadent davantage les hôpitaux communautaires de procéder à des mises à niveau. L'examen 2024 par Oracle des clients de Cerner a révélé que 60 % utilisaient des versions de bases de données vieilles de plus de cinq ans, limitant la compatibilité avec les pipelines de données cloud. Les moteurs d'intégration tiers ajoutent des frais d'abonnement, et chaque interface doit être recertifiée à chaque mise à jour du système source. Ces dépenses cumulées ralentissent la migration et réduisent le bassin adressable d'acheteurs pour les plateformes avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les Architectures Hybrides Conccilient Souveraineté et Échelle

Les déploiements hybrides devraient se développer à un TCAC de 27,52 % sur 2026-2031, dépassant les options cloud et sur site. Les offres basées sur le cloud ont encore dominé la part du marché de l'analytique des données cliniques à 61,29 % en 2025, portées par le déploiement rapide de bacs à sable pour le traitement du langage naturel et la découverte de cohortes. Les régulateurs publics en Allemagne exigent que les identifiants pseudonymisés des patients restent dans le pays, poussant les systèmes de santé multinationaux vers des architectures qui maintiennent les couches d'identité localement tout en envoyant des caractéristiques tokenisées vers le cloud. AWS Outposts, Microsoft Azure Stack et Google Distributed Cloud permettent aux développeurs de déployer un code uniforme dans les centres de données hospitaliers et les zones publiques, réduisant la refactorisation. L'apprentissage fédéré gagne également du terrain, entraînant les algorithmes localement et ne partageant que les poids des modèles, ce qui s'aligne sur le principe de minimisation des données du RGPD.

La croissance hybride remodèle la mise sur le marché des fournisseurs. Les hyperscalers regroupent désormais des appliances matérielles pour raccourcir les cycles d'approvisionnement, tandis que les intégrateurs vendent une surveillance par abonnement pour les nœuds de périphérie hébergeant des services critiques en termes de délai comme le triage des accidents vasculaires cérébraux. Les comités budgétaires favorisent une adoption progressive : l'analytique par lots migre en premier, les alertes prédictives à haute fréquence suivent une fois les métriques de latence prouvées. À mesure que les politiques de cloud souverain se multiplient au Moyen-Orient et en Asie, la flexibilité hybride devient une exigence technique par défaut plutôt qu'une exception de niche, élargissant encore le marché de l'analytique des données cliniques.

Par Composant : Les Services Progressent à Mesure que la Complexité de l'Intégration s'Intensifie

Les licences logicielles représentaient 67,91 % des revenus en 2025, mais les contrats de conseil, d'ingénierie des données et de services gérés devraient croître de 27,11 % par an jusqu'en 2031, les acheteurs étant confrontés à des lacunes en compétences. Accenture a enregistré une croissance de 18 % de son conseil en santé en 2024 en dotant en personnel des projets de migration vers le cloud de longue durée. L'enquête 2024 auprès des directeurs des systèmes d'information de Deloitte montre que 68 % des systèmes de santé augmentent leurs dépenses externes en expertise en apprentissage automatique et en interopérabilité. À mesure que les logiciels passent d'une tarification perpétuelle à une tarification par abonnement, l'amortissement des licences s'aplatit et les services portent davantage de revenus de projet. Les fournisseurs proposent désormais des contrats basés sur les résultats où le paiement dépend de la réduction de la mortalité par sepsis ou des taux de réadmission, réalignant les incitations sur les objectifs des clients.

Les services gérés offrent aux hôpitaux des modèles de dépenses d'exploitation prévisibles qui contournent les cycles budgétaires d'investissement. Les prestataires confient la gestion des correctifs, le réentraînement des modèles et la préparation des audits, libérant le personnel clinique pour se concentrer sur l'interprétation des informations plutôt que sur le codage des pipelines de données. Ce changement multiplie les points de contact entre le fournisseur et le client, renforçant la fidélisation et élargissant la valeur totale à vie au sein du marché de l'analytique des données cliniques.

Par Application : La Précision et la Santé des Populations Redéfinissent la Stratification des Risques

L'amélioration de la qualité et le benchmarking ont conservé 29,26 % des dépenses de 2025, mais l'analytique de précision et de population affiche la progression la plus rapide avec un TCAC de 27,29 %. Le programme All of Us des Instituts Nationaux de la Santé, couvrant 500 000 participants, fournit des données multi-omiques qui alimentent les algorithmes pharmacogénomiques. Cigna attribue une réduction de 14 % des événements hémorragiques au dosage de la warfarine basé sur le génotype, prouvant la viabilité commerciale des parcours de précision. Les moteurs de santé des populations agrègent les données de sinistres et de laboratoire pour stratifier les diabétiques par risque afin de leur envoyer des rappels de dépistage de la rétinopathie, illustrant comment l'analytique associe désormais soins préventifs et soins de précision en un continuum unifié.

Les modules d'efficacité comparative utilisent ces mêmes pipelines pour construire des parcours thérapeutiques pouvant être automatiquement intégrés dans les ensembles d'ordres, bouclant la boucle entre l'information et l'action. À mesure que les assureurs alignent les déclencheurs de remboursement sur les facteurs de déterminants sociaux, la demande augmente pour des outils qui ingèrent des données sur le logement, la nutrition et le transport aux côtés des métriques cliniques. Le marché de l'analytique des données cliniques évolue par conséquent de tableaux de bord rétrospectifs vers des hubs d'orchestration prospectifs qui coordonnent des interventions personnalisées.

Par Secteur d'Utilisateur Final : Les Payeurs Accélèrent l'Analytique pour Gérer les Ratios de Sinistres Médicaux

Les prestataires ont généré 54,11 % des revenus de 2025, mais les payeurs devraient croître de 26,95 % par an jusqu'en 2031 à mesure qu'ils ingèrent des flux de données cliniques quasi en temps réel. Optum a traité 200 milliards de transactions de santé en 2024, signalant les ordres d'imagerie en double et orientant les membres vers des sites de soins moins coûteux. Le modèle de risque des services d'urgence de Humana a réduit les visites évitables de 9 %, un gain direct sur le ratio de sinistres médicaux. Avec des plafonds à la baisse limitant les dépenses administratives, les payeurs traitent l'analytique comme un levier pour réduire l'utilisation plutôt que refuser des services, ce qui comporte un risque de réputation.

Parallèlement, les prestataires intègrent des flux de sinistres pour évaluer les fuites et les schémas d'orientation, renforçant l'alignement du réseau. Il en résulte un échange de données bidirectionnel où la production analytique de chaque partie devient l'entrée de l'autre, approfondissant l'interdépendance. À mesure que les convergences payeurs-prestataires telles que CVS-Aetna et les acquisitions de prestation de soins d'Elevance arrivent à maturité, des plateformes partagées émergent, élargissant la taille du marché de l'analytique des données cliniques pour les solutions inter-entreprises.

Analyse Géographique

L'Amérique du Nord a fourni 60,37 % des revenus mondiaux de 2025, soutenue par 4 500 milliards USD de dépenses de santé annuelles aux États-Unis et par des règles réglementaires qui pénalisent le blocage de l'information. Santé Ontario a documenté une baisse de 11 % des réadmissions chez les patients insuffisants cardiaques après le lancement de modèles prédictifs, validant l'évolutivité en dehors des États-Unis. L'institut de sécurité sociale du Mexique a centralisé 70 millions de dossiers dans un entrepôt de données cloud, réduisant les examens en double et renforçant l'empreinte du marché de l'analytique des données cliniques en Amérique latine.

L'Asie-Pacifique devrait se développer à un TCAC de 26,71 %, le plus rapide au monde. L'Inde a inscrit 500 millions de citoyens dans son registre national d'identité numérique de santé, créant une colonne vertébrale longitudinale pour l'analytique de population à l'échelle des États. La Chine a imposé des normes d'interopérabilité de niveau 4 pour tous les hôpitaux publics d'ici 2025, accélérant la disponibilité des données pour la recherche. Le Japon a alloué 50 milliards JPY (340 millions USD) pour subventionner les mises à niveau des dossiers médicaux électroniques en milieu rural, comblant les disparités urbaines-rurales. La Corée du Sud publie des classements de qualité pour 3 800 hôpitaux, utilisant l'analytique pour orienter le choix des patients.

L'Europe équilibre innovation et protection de la vie privée. L'Espace Européen des Données de Santé proposé cherche à harmoniser l'utilisation secondaire des données tout en préservant les garanties du RGPD. Les incitations financières de l'Allemagne ont provoqué un bond à 30 % d'adoption des dossiers patients électroniques en 2024. Le Royaume-Uni a alloué 480 millions GBP (610 millions USD) pour moderniser une plateforme de données fédérée couvrant 42 systèmes de soins intégrés. Les gouvernements du Moyen-Orient canalisent les fonds de diversification pétrolière vers des clouds souverains ; l'Arabie Saoudite s'est associée à Oracle pour déployer un dossier médical électronique national au service de 30 millions de résidents. Le Réseau National de Données de Santé du Brésil relie les registres fédéraux et étatiques pour suivre les épidémies, étendant le marché de l'analytique des données cliniques à la surveillance de la santé publique.

Paysage Concurrentiel

Le marché de l'analytique des données cliniques reste modérément concentré. Oracle a intégré le moteur de transactions de Cerner avec des bases de données autonomes et des outils d'apprentissage automatique, offrant une pile de bout en bout qui réduit les coûts d'intergiciel. Epic Systems intègre des modules prédictifs propriétaires dans son dossier médical électronique, rendant le déplacement concurrentiel difficile. Les hyperscalers ripostent en vendant du stockage natif FHIR, du traitement du langage naturel et des accélérateurs analytiques clés en main, permettant aux développeurs de contourner les négociations directes avec les fournisseurs de dossiers médicaux électroniques bien établis.

Les opportunités d'espace blanc résident dans la liaison longitudinale entre les données hospitalières, ambulatoires et de surveillance à domicile. Evidation Health agrège les signaux des dispositifs portables grand public pour étendre la résolution des phénotypes pour la découverte de cohortes pharmaceutiques. TriNetX connecte des dossiers dépersonnalisés de dizaines de pays, fournissant une analytique de faisabilité rapide pour les essais mondiaux. Health Catalyst met l'accent sur les flux de travail de gouvernance, positionnant la gestion des données comme un facteur de différenciation sur un marché affecté par la variabilité de la qualité.

Le calcul améliorant la confidentialité est un avantage concurrentiel émergent. Les dépôts de brevets en chiffrement homomorphe et en analytique multi-parties sécurisée ont triplé depuis 2023, reflétant la demande de collaboration transfrontalière sans mouvement de données brutes. Les fournisseurs obtenant les certifications HITRUST, ISO 27001 et SOC 2 Type II accélèrent l'approvisionnement dans les comités de conformité hospitaliers. Dans l'ensemble, l'interaction entre les géants des dossiers médicaux électroniques hérités, les plateformes cloud et les réseaux de données de niche alimente une concurrence dynamique et soutient l'expansion continue du marché de l'analytique des données cliniques.

Leaders du Secteur de l'Analytique des Données Cliniques

IBM Corporation

Oracle Corporation

Inspirata Inc.

Allscripts Healthcare, LLC

SAS Institute, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : HEALWELL AI a finalisé l'acquisition d'Orion Health, créant un leader mondial des solutions d'interopérabilité basées sur FHIR.

- Avril 2025 : Transcarent a finalisé sa fusion de 621 millions USD avec Accolade, intégrant la navigation par intelligence artificielle générative WayFinding dans des offres de soins de santé personnalisés.

- Mars 2025 : Datavant a lancé sa Plateforme d'Informations Cliniques pour rationaliser la génération de données probantes du monde réel pour l'optimisation des essais.

- Décembre 2024 : eClinical Solutions a intégré sa plateforme avec Snowflake, renforçant l'analytique basée sur le cloud pour les essais pharmaceutiques.

- Novembre 2024 : Oracle a signalé son intention d'acquérir des fournisseurs supplémentaires de données de dossiers médicaux électroniques pour renforcer son portefeuille analytique.

Portée du Rapport Mondial sur le Marché de l'Analytique des Données Cliniques

Le Rapport sur le Marché de l'Analytique des Données Cliniques est segmenté par Modèle de Déploiement (Basé sur le Cloud, Sur Site), Composant (Logiciel, Services), Application (Amélioration de la Qualité et Benchmarking Clinique, Aide à la Décision Clinique, Rapports Réglementaires et Conformité, Analytique d'Efficacité Comparative, Précision/Santé des Populations), Secteur d'Utilisateur Final (Prestataires, Payeurs), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Basé sur le Cloud |

| Sur Site |

| Logiciel |

| Services |

| Amélioration de la Qualité et Benchmarking Clinique |

| Aide à la Décision Clinique |

| Rapports Réglementaires et Conformité |

| Analytique d'Efficacité Comparative |

| Précision / Santé des Populations |

| Prestataires |

| Payeurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Modèle de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Par Composant | Logiciel | ||

| Services | |||

| Par Application | Amélioration de la Qualité et Benchmarking Clinique | ||

| Aide à la Décision Clinique | |||

| Rapports Réglementaires et Conformité | |||

| Analytique d'Efficacité Comparative | |||

| Précision / Santé des Populations | |||

| Par Secteur d'Utilisateur Final | Prestataires | ||

| Payeurs | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'analytique des données cliniques d'ici 2031 ?

Il est prévu qu'il atteigne 429,5 milliards USD d'ici 2031.

À quelle vitesse le déploiement hybride va-t-il croître sur les plateformes d'analytique clinique ?

Les architectures hybrides devraient se développer à un TCAC de 27,52 % jusqu'en 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

L'analytique de précision et de santé des populations est en tête avec un TCAC de 27,29 % sur 2026-2031.

Pourquoi les payeurs investissent-ils massivement dans l'analytique ?

Les assureurs utilisent des modèles prédictifs pour gérer les ratios de sinistres médicaux, détecter les fraudes et concevoir des contrats basés sur la valeur, entraînant un TCAC de 26,95 % des dépenses.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique, portée par les mandats nationaux de santé numérique, devrait croître à un TCAC de 26,71 % entre 2026 et 2031.

Quel facteur freine le plus l'expansion du marché à court terme ?

La variabilité de la qualité des données entre les systèmes de dossiers médicaux électroniques disparates réduit la précision des algorithmes et ralentit les déploiements.

Dernière mise à jour de la page le: