Taille et Part du Marché de l'Analytique des Données Cliniques en Soins de Santé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

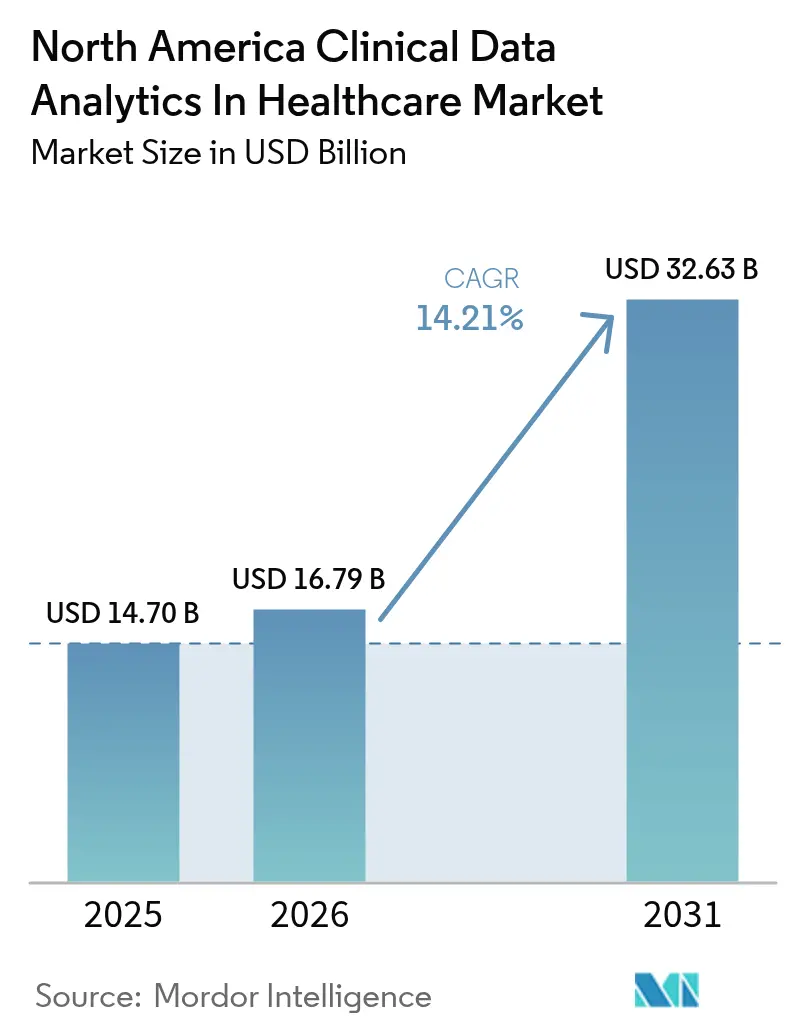

| Taille du marché de l'année de base (2025) | 14.70 Milliards de dollars |

| Taille du Marché (2026) | 16.79 Milliards de dollars |

| Taille du Marché (2031) | 32.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique des Données Cliniques en Soins de Santé en Amérique du Nord par Mordor Intelligence

La taille du marché de l'analytique des données cliniques en soins de santé en Amérique du Nord devrait passer de 14,70 milliards USD en 2025 à 16,79 milliards USD en 2026, et atteindre 32,63 milliards USD d'ici 2031, à un TCAC de 14,21 % sur la période 2026-2031. La demande accrue d'informations en temps réel, l'accélération de l'adoption du cloud et les mandats de remboursement basés sur la valeur orientent les décisions d'investissement, tandis que l'intelligence artificielle (IA) et les normes avancées d'interopérabilité redéfinissent le positionnement concurrentiel. La dépendance croissante à la stratification des risques au niveau des populations crée de nouveaux flux de revenus pour les systèmes de santé capables de traduire les résultats analytiques en résultats cliniques mesurables. Parallèlement, les exigences en matière de cyber-assurance élèvent la gouvernance des données au rang d'impératif stratégique, incitant de nombreux établissements à prioriser la maturité analytique avant d'autres initiatives informatiques. Les fournisseurs de dossiers médicaux électroniques (DME) établis renforcent leur position en intégrant des modèles prescriptifs directement dans les flux de travail existants, mais les entreprises plus petites, natives du cloud, remportent des opportunités de niche grâce à des offres agiles axées sur l'IA.

Principaux Enseignements du Rapport

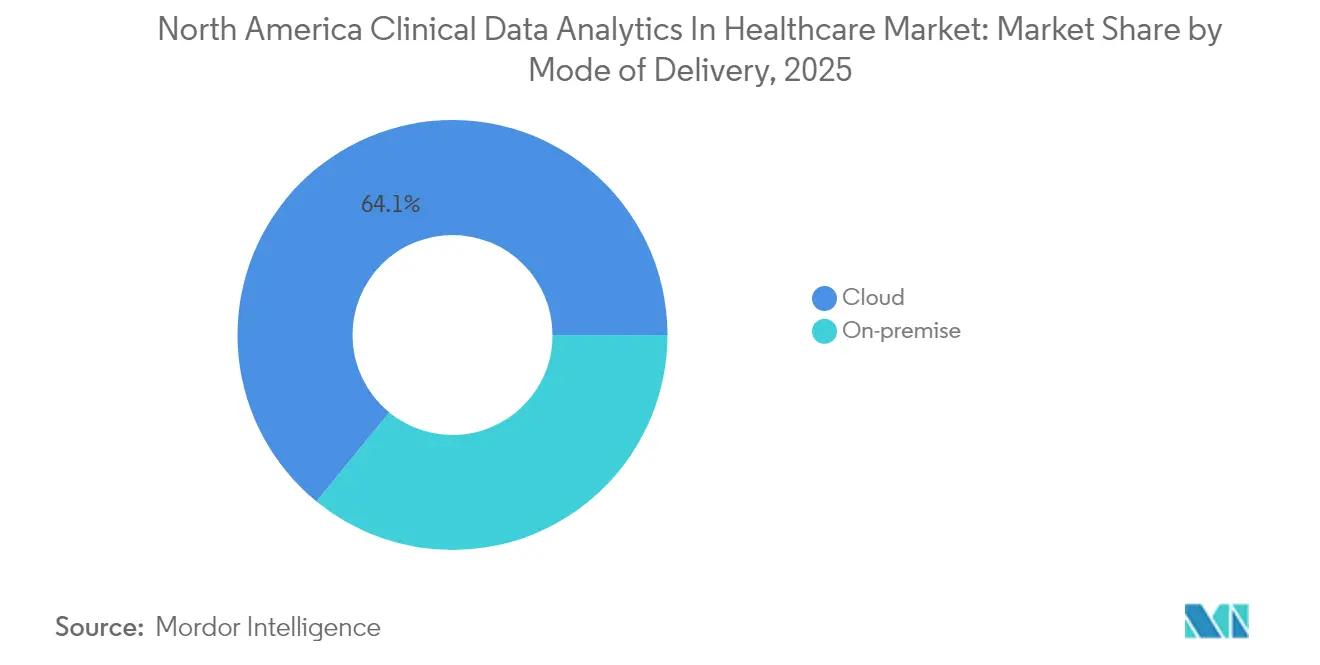

- Par mode de livraison, le déploiement cloud détenait 64,10 % de la part du marché de l'analytique des données cliniques en soins de santé en Amérique du Nord en 2025.

- Par type, l'analytique prescriptive devrait progresser à un TCAC de 15,20 % jusqu'en 2031.

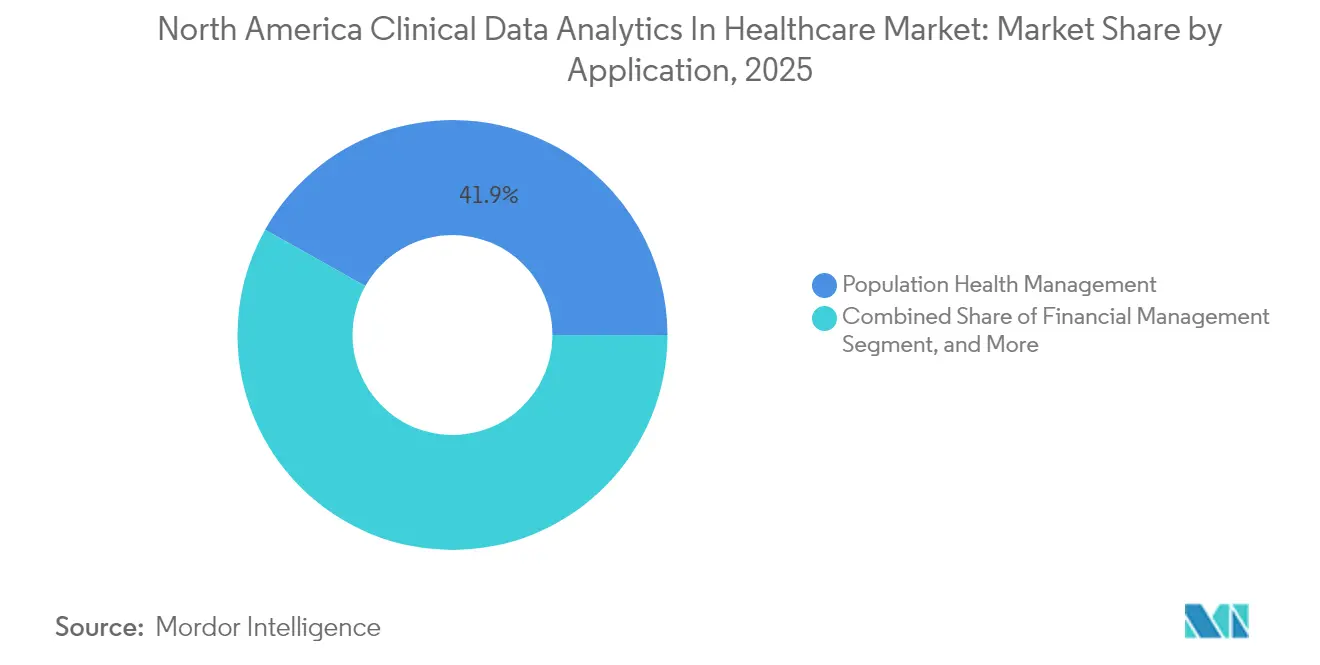

- Par application, la gestion de la santé des populations représentait 41,85 % de la taille du marché de l'analytique des données cliniques en soins de santé en Amérique du Nord en 2025.

- Par utilisateur final, les payeurs affichent la croissance projetée la plus élevée, progressant à un TCAC de 15,85 % jusqu'en 2031.

- Par pays, les États-Unis ont conservé 78,12 % des revenus régionaux en 2025, tandis que le Mexique devrait connaître la croissance la plus rapide à un TCAC de 15,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Analytique des Données Cliniques en Soins de Santé en Amérique du Nord

Analyse de l'Impact des Facteurs de Croissance*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Initiatives de modernisation des DME axées sur le cloud | +3.2% | États-Unis et Canada, avec le Mexique en suiveur | Moyen terme (2 à 4 ans) |

| Demande d'aide à la décision clinique assistée par l'IA | +2.8% | Cœur de l'Amérique du Nord, plus forte dans les marchés urbains | Court terme (≤ 2 ans) |

| Mandats de remboursement des soins basés sur la valeur | +2.1% | États-Unis principalement, adoption sélective au Canada | Long terme (≥ 4 ans) |

| Croissance rapide des essais sur les données probantes du monde réel | +1.9% | Mondial, avec des pôles en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des acteurs de la santé de détail exploitant l'analytique | +1.7% | États-Unis concentrés, urbain | Court terme (≤ 2 ans) |

| Hausse des primes de cyber-assurance liées à la maturité analytique | +1.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de Modernisation des DME Axées sur le Cloud

Les migrations à grande échelle vers des DME basés sur le cloud raccourcissent les cycles de déploiement analytique, transformant les dépenses d'investissement en dépenses opérationnelles mieux adaptées aux revenus fluctuants des soins de santé. Le déploiement Oracle Cerner de 16 milliards USD de la Veterans Health Administration a réduit les délais de traitement des données de 18 à 24 mois à 6 à 9 mois, produisant des requêtes 40 % plus rapides et une réduction de 60 % des frais généraux de préparation des données. [1]Département des Anciens Combattants, "Mise à jour du Programme de Modernisation des DME," va.gov Les lacs de données centralisés issus de ces projets permettent aux systèmes de santé régionaux de comparer les résultats entre plusieurs établissements, accélérant l'adoption des pratiques fondées sur des données probantes. Les fournisseurs disposant de modèles cloud conformes à la loi HIPAA captent une part disproportionnée, les acheteurs préférant des contrôles de sécurité clés en main aux développements personnalisés. Cette dynamique amplifie le marché adressable pour l'analytique prescriptive et renforce l'attrait des architectures hybrides qui conservent les données sensibles sur site tout en effectuant les tâches de calcul intensif dans le cloud public.

Demande d'Aide à la Décision Clinique Assistée par l'IA

Les outils d'aide à la décision clinique alimentés par l'IA améliorent la précision diagnostique et réduisent les événements indésirables, catalysant une adoption rapide aussi bien dans les centres tertiaires que dans les hôpitaux communautaires. Le modèle de risque de sepsis de la Mayo Clinic a réduit la mortalité de 18 % et raccourci la durée moyenne des séjours de 1,5 jour, générant 1,5 million USD d'économies annuelles par unité de 100 lits. [2]Mayo Clinic, "Résultats du Modèle de Sepsis Activé par l'IA," mayoclinic.org Les services d'urgence déployant un triage piloté par l'IA ont réduit les délais d'accès au prestataire de 23 %, un indicateur précoce d'amélioration du débit. L'autorisation par la FDA de 521 dispositifs activés par l'IA d'ici 2024 offre une confiance réglementaire, mais l'adoption varie selon la spécialité : les chirurgiens et les radiologues adoptent le soutien algorithmique à 73 %, tandis que les médecins de famille sont à la traîne à 41 %. Les fournisseurs qui résolvent les points de friction liés à l'intégration — authentification unique, capture de données structurées et protections en matière de responsabilité — obtiennent des renouvellements plus rapides et des contrats d'entreprise plus importants.

Mandats de Remboursement des Soins Basés sur la Valeur

Alors que Medicare lie la moitié de ses paiements à des mesures de qualité en 2025, les plateformes analytiques se transforment d'outils de reporting optionnels en infrastructures critiques pour les revenus. Les organisations de soins responsables utilisant l'analytique avancée ont obtenu des versements de partage des économies 15 % plus élevés et des scores de qualité 22 % plus solides que leurs pairs s'appuyant sur des rapports de base. Geisinger a réduit les réadmissions de 44 % et obtenu 2,8 millions USD de primes grâce à une gestion des soins guidée par l'analytique. [3]Geisinger Health System, "Résultats de la Santé des Populations Guidée par l'Analytique," geisinger.org Les payeurs commerciaux exigent désormais des capacités similaires, poussant les prestataires à opérationnaliser des modèles prédictifs pour l'ajustement des risques et la gestion de l'utilisation. Les fournisseurs d'analytique qui intègrent directement les indicateurs de qualité spécifiques aux payeurs dans les flux de travail cliniques acquièrent un avantage stratégique, transformant la conformité en différenciation concurrentielle.

Croissance Rapide des Essais sur les Données Probantes du Monde Réel

La demande pharmaceutique de données du monde réel alimente des partenariats qui monétisent les dossiers de patients dépersonnalisés et augmentent les fonds analytiques au sein des systèmes de santé. La FDA a intégré des données probantes du monde réel dans 34 approbations en 2024, réduisant les coûts des essais de 30 à 40 %. Un réseau de recherche soutenu par Epic regroupe 280 millions de dossiers de patients, permettant aux hôpitaux de gagner entre 50 000 et 200 000 USD annuellement par tranche de 1 000 cas spécialisés partagés avec des commanditaires pharmaceutiques. Les garanties de confidentialité, notamment la gestion du consentement et les techniques de dépersonnalisation, deviennent des critères déterminants dans les appels d'offres, offrant aux fournisseurs techniquement avancés une prime de prix et raccourcissant les cycles de vente auprès des établissements axés sur la recherche.

Analyse de l'Impact des Facteurs de Frein*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes persistantes en matière de qualité des données et d'interopérabilité | -2.3% | Répandu en Amérique du Nord, zones rurales les plus touchées | Long terme (≥ 4 ans) |

| Pénurie de compétences en science des données de santé | -1.8% | États-Unis et Canada, marchés non urbains | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur la confidentialité au niveau des États (ex. : CCPA) | -1.2% | Californie en tête, se répandant dans d'autres États | Court terme (≤ 2 ans) |

| Gel des budgets d'investissement chez les prestataires ruraux | -0.9% | Zones rurales des États-Unis principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes Persistantes en Matière de Qualité des Données et d'Interopérabilité

Soixante-huit pour cent des prestataires citent les incohérences de données — unités de laboratoire divergentes, horodatages manquants ou terminologies non standardisées — comme causes profondes des inexactitudes analytiques. Bien que la loi du 21e siècle sur les remèdes contraigne l'échange de données, l'interopérabilité sémantique reste insaisissable, forçant les organisations à allouer 60 à 70 % des budgets de projet aux tâches de nettoyage plutôt qu'à la génération d'informations. Les hôpitaux ruraux subissent une pression supplémentaire, car le personnel informatique limité entrave les investissements en gouvernance des données, allongeant les délais de mise en œuvre et réduisant les rendements. Les fournisseurs proposant des vocabulaires pré-mappés et des outils de normalisation automatisée remportent des contrats plus rapidement, mais la pénétration globale du marché ralentit jusqu'à ce que l'hygiène des données au niveau du système s'améliore.

Pénurie de Compétences en Science des Données de Santé

La demande de data scientists maîtrisant le domaine dépasse l'offre de 250 %, laissant 73 % des hôpitaux ruraux et communautaires dans l'incapacité de recruter du personnel qualifié. Des écarts de salaire allant jusqu'à 50 000 USD par rapport aux postes du secteur technologique aggravent le taux de rotation. Les programmes académiques intègrent la science des données dans les cursus médicaux, mais les diplômés ont besoin de 2 à 3 ans d'expérience terrain pour contribuer de manière significative, prolongeant les courbes de maturation. Par conséquent, de nombreux prestataires externalisent auprès de consultants, augmentant les coûts de projet de 40 à 60 % et limitant l'apprentissage institutionnel. Les services analytiques gérés par les fournisseurs constituent une solution provisoire, mais peuvent enfermer les organisations dans des contrats inflexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Livraison : L'Adoption du Cloud Remodèle les Structures de Coûts

Le déploiement cloud a capté 64,10 % des revenus de 2025, soulignant sa centralité dans le marché de l'analytique des données cliniques en soins de santé en Amérique du Nord. Le segment devrait se développer à un TCAC de 15,78 % jusqu'en 2031, porté par l'économie du calcul élastique et l'accréditation de sécurité hors site des fournisseurs hyperscale. Les configurations hybrides ajoutent de la résilience, en stockant les données sensibles localement tout en acheminant les calculs à volume élevé vers le cloud — une architecture approuvée par 85 % des clients d'analytique de santé AWS. En revanche, les systèmes sur site persistent dans les laboratoires de recherche académique nécessitant une latence ultra-faible ou une résidence stricte des données. Ces deux voies offrent aux fournisseurs une feuille de route pour des offres modulaires, soutenant des migrations progressives plutôt que des remplacements complets.

Les adoptants de la deuxième vague évaluent de plus en plus les partenaires cloud sur la base d'artefacts de conformité pré-certifiés et d'une interopérabilité prête à l'emploi. Les fournisseurs d'analytique qui superposent des applications prescriptives sur des lacs de données gérés offrent aux dirigeants de la santé une voie rapide vers le retour sur investissement clinique, minimisant la charge informatique interne. Par conséquent, la part du cloud dans le marché de l'analytique des données cliniques en soins de santé en Amérique du Nord devrait dépasser 70 % d'ici 2028, consolidant sa position de paradigme de livraison dominant.

Par Type : L'Analytique Prescriptive Gagne en Dynamisme

L'analytique prescriptive a enregistré la trajectoire la plus rapide, progressant à un TCAC de 15,20 % jusqu'en 2031, bien que l'analytique descriptive représentait encore 33,20 % des revenus de 2025. Les hôpitaux utilisent des tableaux de bord descriptifs pour la conformité, mais se tournent vers les couches prédictives et prescriptives pour les initiatives liées à des avantages financiers, tels que l'optimisation des effectifs et la prévention du sepsis. Le module de charge de travail prescriptif de la Cleveland Clinic a permis d'économiser 12 % sur les coûts de main-d'œuvre sans diminuer les indicateurs de qualité. Ces succès orientent la réallocation des budgets vers des algorithmes avancés, augmentant la contribution du segment à la part du marché de l'analytique des données cliniques en soins de santé en Amérique du Nord sur la période de prévision.

Les obstacles à l'investissement demeurent : les modèles prescriptifs exigent des données propres et une refonte des flux de travail que tous les prestataires ne peuvent pas gérer. Les fournisseurs intégrant des interfaces sans code et des fonctionnalités d'explicabilité en temps réel abaissent les obstacles à l'adoption, encourageant les systèmes de santé de taille intermédiaire à passer directement des rapports descriptifs aux recommandations orientées vers l'action.

Par Application : La Gestion de la Santé des Populations Donne le Rythme

La gestion de la santé des populations représentait 41,85 % des revenus de 2025 et progresse à un TCAC de 15,31 %, reflétant sa synergie avec les structures de remboursement basées sur la valeur. Les ensembles de données intégrés combinant les réclamations, les données cliniques, pharmaceutiques et les déterminants sociaux de la santé permettent des interventions proactives qui réduisent les épisodes aigus. Le programme de diabète guidé par l'analytique de Geisinger a réduit les visites aux urgences de 28 %. L'analytique de gestion financière suit en importance, les prestataires s'attaquant à la compression des marges, tandis que les outils de gestion des opérations optimisent le débit et l'utilisation des lits.

Un fossé croissant se creuse entre les systèmes de santé exploitant l'analytique de la santé des populations pour négocier des contrats basés sur le risque et ceux limités aux rapports rétrospectifs. Les payeurs incitent à l'adoption avec des primes de partage des économies, renforçant la demande dans les segments de prestataires publics et privés. Par conséquent, la santé des populations reste la pierre angulaire du marché de l'analytique des données cliniques en soins de santé en Amérique du Nord jusqu'en 2031.

Par Utilisateur Final : Les Payeurs Dépassent les Prestataires en Croissance

Les prestataires ont conservé 70,65 % des dépenses de 2025, mais l'investissement des payeurs croît plus rapidement à un TCAC de 15,85 %, les assureurs déployant l'analytique pour la détection des fraudes, la notation des risques et l'engagement personnalisé. La plateforme d'Anthem traite 100 millions d'interactions de membres annuellement, signalant les risques chroniques à un stade précoce et suggérant des interventions qui réduisent le coût total des soins à deux chiffres. À mesure que les payeurs approfondissent leurs partenariats de données avec les pharmacies et les applications de bien-être, leur portée analytique s'étend au-delà des tâches actuarielles traditionnelles vers l'orchestration des soins préventifs.

Les prestataires, quant à eux, continuent de développer l'analytique pour l'aide à la décision clinique et la gestion des capacités, mais les contraintes de capital et les pénuries de personnel ralentissent les transformations à grande échelle. Les fournisseurs adaptant leurs offres aux flux de travail des payeurs — engagement des membres, conception des réseaux et prévisions actuarielles — ouvrent de nouveaux canaux de revenus, modifiant la dynamique concurrentielle au sein du secteur de l'analytique des données cliniques en soins de santé en Amérique du Nord.

Analyse Géographique

Les États-Unis dominent le marché de l'analytique des données cliniques en soins de santé en Amérique du Nord grâce à des cadres d'interopérabilité sophistiqués et à d'importants écosystèmes payeurs-prestataires. Les pôles académiques de Boston, San Francisco et Nashville servent de points de diffusion pour l'aide à la décision activée par l'IA, accélérant l'adoption parmi les affiliés. Les initiatives fédérales telles que le Programme de Paiement de Qualité du CMS institutionnalisent l'analytique comme une nécessité de conformité, garantissant des budgets même en période de contrainte de capital.

Le Canada offre une voie modérée mais fiable pour les fournisseurs. Les autorités sanitaires provinciales poursuivent l'analytique principalement pour réduire la congestion des services d'urgence et gérer la prévalence des maladies chroniques dans les régions peu peuplées. La plateforme de données centralisée de l'Ontario simplifie la comparaison inter-institutionnelle, bien que les longs cycles d'approvisionnement puissent retarder les dates de mise en service.

Le Mexique, bien que plus petit aujourd'hui, offre le plus grand potentiel de croissance de la région. Les mandats de numérisation gouvernementaux, combinés à l'intérêt croissant du secteur privé pour le tourisme médical, favorisent un environnement réceptif à l'analytique. Cependant, la gouvernance standardisée des données reste naissante, obligeant les fournisseurs à proposer une gestion intégrée du consentement et un support en langue espagnole. Le succès au Mexique dépend souvent de collaborations avec les ministères de la santé locaux et les intégrateurs de systèmes nationaux.

Paysage Concurrentiel

La consolidation du marché se poursuit, les prestataires et les payeurs recherchant des plateformes de bout en bout plutôt que des solutions ponctuelles. Epic Systems, Oracle Cerner et d'autres géants des DME renforcent leurs positions en intégrant des modules d'IA qui capitalisent sur les flux de travail cliniques existants, générant des coûts de changement qui défient les nouveaux entrants. Pourtant, les entrants natifs du cloud se différencient par un coût total de possession plus faible et un déploiement plus rapide, gagnant du terrain dans les hôpitaux de taille intermédiaire et les départements informatiques des payeurs.

La concurrence technologique se concentre sur la transparence des algorithmes, l'évolutivité et l'interopérabilité. Le brevet de Health Catalyst sur les algorithmes de détérioration prédictive illustre comment les portefeuilles de propriété intellectuelle façonnent les négociations, notamment avec les systèmes de santé poursuivant la médecine de précision. Les entreprises de santé de détail exploitent leur expertise en analytique des consommateurs pour élaborer des parcours de soins personnalisés, empiétant sur un territoire autrefois dominé par les prestataires traditionnels.

Les soins de santé ruraux restent un segment sous-pénétré mais offrent un potentiel de volume pour les fournisseurs capables de proposer des services gérés contournant les pénuries de personnel local. Les collaborations en matière d'interopérabilité et la défense des normes peuvent avantager les fournisseurs prêts à contribuer des API ouvertes et à participer à des consortiums industriels.

Leaders du Secteur de l'Analytique des Données Cliniques en Soins de Santé en Amérique du Nord

Cerner Corporation (Oracle Cerner)

Health Catalyst, Inc.

International Business Machines Corporation

Koninklijke Philips N.V.

McKesson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Oracle a acquis l'unité analytique de Veracyte pour 2,8 milliards USD, renforçant ses capacités d'analytique en oncologie.

- Février 2025 : Epic Systems a dévoilé MyChart Analytics, étendant les informations personnalisées directement aux patients.

- Janvier 2025 : Health Catalyst a levé 450 millions USD lors d'un financement de série D pour la recherche en IA et l'expansion mondiale.

- Décembre 2024 : AWS a lancé HealthLake Analytics, un lac de données conforme à la loi HIPAA pour les clients du secteur de la santé.

Périmètre du Rapport sur le Marché de l'Analytique des Données Cliniques en Soins de Santé en Amérique du Nord

L'analytique des données cliniques désigne l'utilisation de technologies et de techniques basées sur les données pour analyser et interpréter les informations liées à la santé, aidant les professionnels de santé tels que les médecins, les infirmières et les autorités de santé publique à prendre des décisions éclairées concernant les soins aux patients. Elle implique l'examen de divers types de données cliniques pour obtenir des informations sur l'état de santé d'un patient, identifier des tendances et améliorer la gestion globale de la santé. La technologie utilisée dans l'analytique des données cliniques peut varier en fonction des types de données, des utilisateurs prévus de l'information et des actions entreprises par les décideurs pour optimiser les résultats de santé.

Le rapport suit les revenus générés par la fourniture de l'analytique des données cliniques en soins de santé spécifique à l'Amérique du Nord.

Le marché de l'analytique des données cliniques en soins de santé en Amérique du Nord est segmenté par mode de livraison (cloud et sur site), par type (analyse descriptive, analyse diagnostique, analyse prédictive et analyse prescriptive), par application (gestion des opérations, gestion financière, gestion de la santé des populations, gestion clinique), par utilisateur final (payeurs et prestataires), par pays (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Analytique Descriptive |

| Analytique Diagnostique |

| Analytique Prédictive |

| Analytique Prescriptive |

| Gestion des Opérations |

| Gestion Financière |

| Gestion de la Santé des Populations |

| Gestion Clinique |

| Payeurs |

| Prestataires |

| États-Unis |

| Canada |

| Mexique |

| Par Mode de Livraison | Cloud |

| Sur site | |

| Par Type | Analytique Descriptive |

| Analytique Diagnostique | |

| Analytique Prédictive | |

| Analytique Prescriptive | |

| Par Application | Gestion des Opérations |

| Gestion Financière | |

| Gestion de la Santé des Populations | |

| Gestion Clinique | |

| Par Utilisateur Final | Payeurs |

| Prestataires | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'analytique des données cliniques en soins de santé en Amérique du Nord ?

Il s'élève à 16,79 milliards USD en 2026, avec une prévision d'atteindre 32,63 milliards USD d'ici 2031, croissant à un TCAC de 14,21 % sur la période 2026-2031.

Quel modèle de livraison est en tête de l'adoption parmi les prestataires ?

Le déploiement cloud est en tête avec 64,10 % des revenus en 2025 et devrait continuer à se développer à un TCAC de 15,78 % sur la période 2026-2031.

Quel est le domaine d'application à la croissance la plus rapide ?

La gestion de la santé des populations, progressant à un TCAC de 15,31 % sur la période 2026-2031, à mesure que les contrats basés sur la valeur accélèrent la demande en analytique.

Pourquoi les payeurs augmentent-ils leurs dépenses en analytique ?

Les assureurs utilisent l'analytique avancée pour la notation des risques, la détection des fraudes et l'engagement personnalisé des membres, entraînant un TCAC de 15,85 % sur la période 2026-2031.

Quel pays offre le plus fort potentiel de croissance jusqu'en 2031 ?

Le Mexique, dont la croissance est projetée à un TCAC de 15,25 % sur la période 2026-2031, grâce aux initiatives de couverture universelle et aux investissements étrangers.

Quel facteur clé stimule l'adoption de l'IA dans l'aide à la décision clinique ?

Des résultats démontrés, comme la réduction de 18 % de la mortalité par sepsis à la Mayo Clinic, favorisent l'adoption rapide des outils alimentés par l'IA.

Dernière mise à jour de la page le: