Taille et part du marché de la réalité augmentée (RA) dans les soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

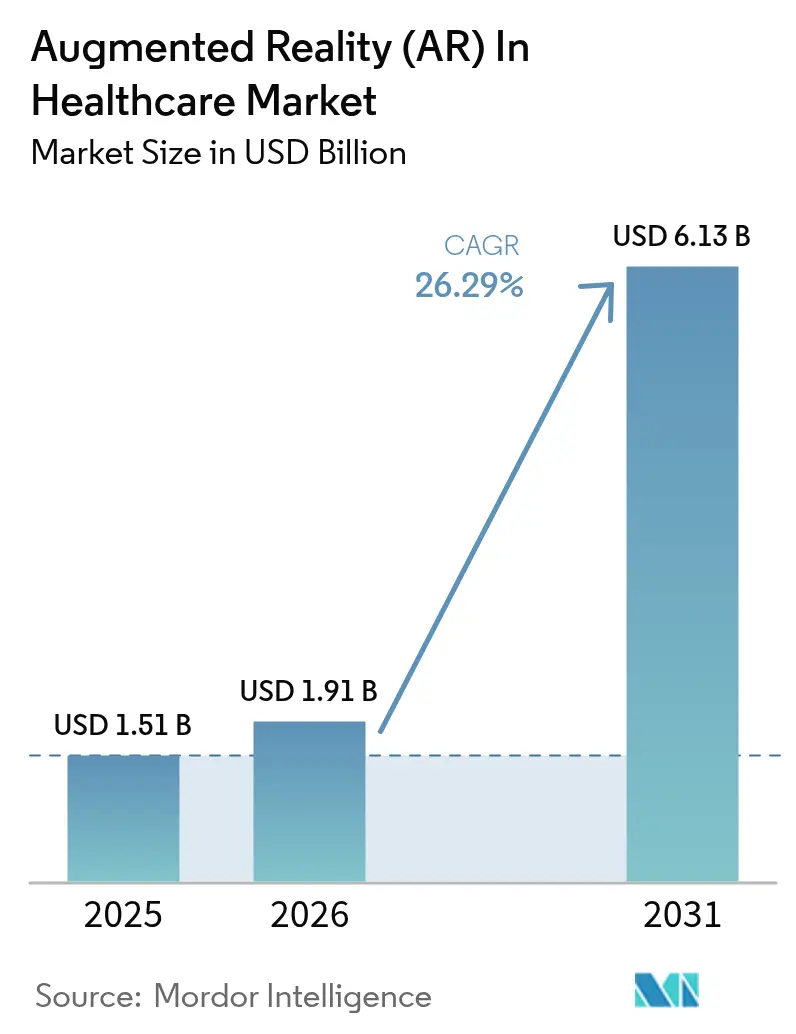

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 6.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.29% CAGR |

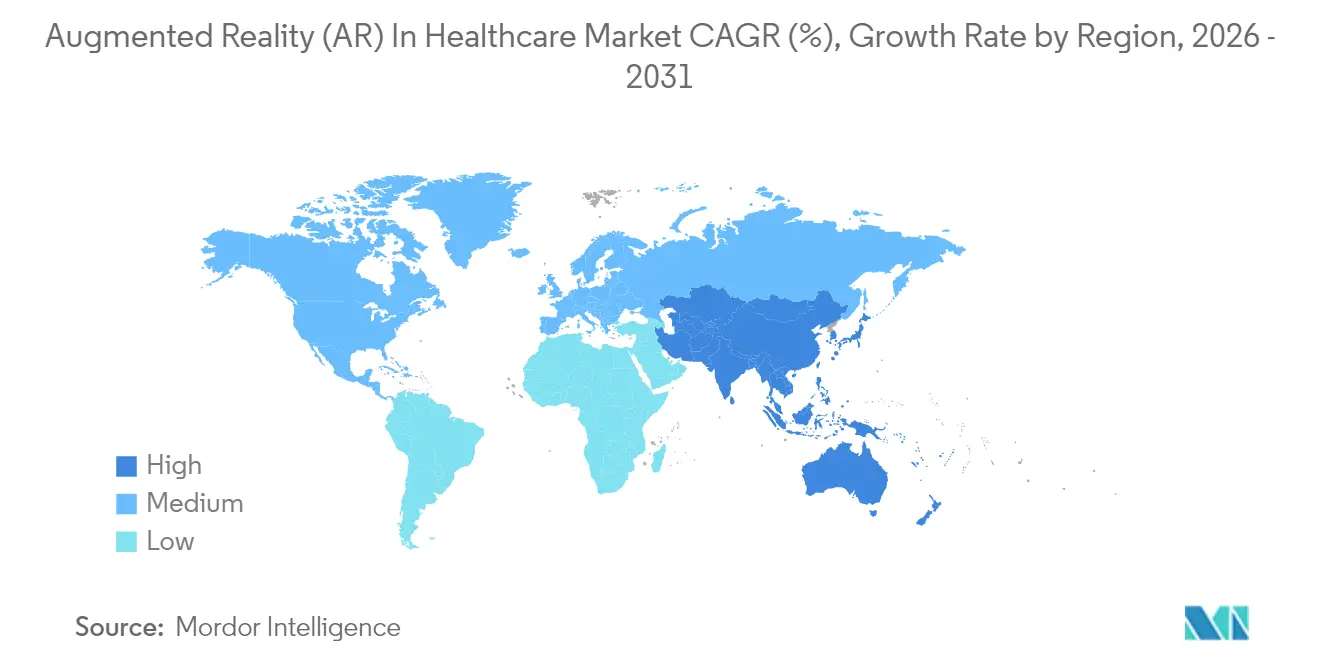

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

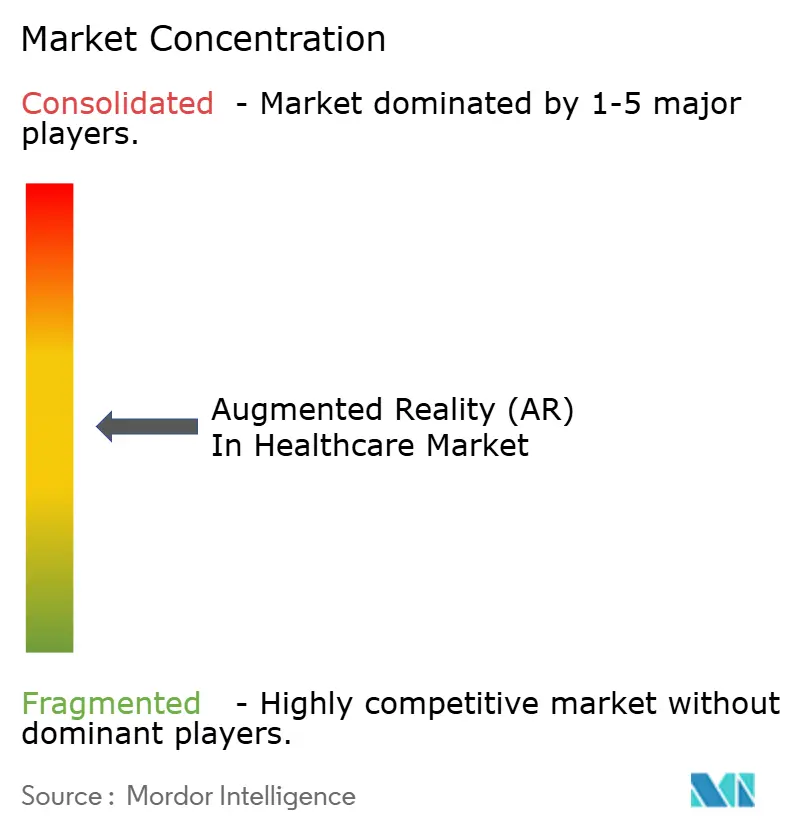

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité augmentée (RA) dans les soins de santé par Mordor Intelligence

La taille du marché de la réalité augmentée dans les soins de santé en 2026 est estimée à 1,91 milliard USD, en hausse par rapport à la valeur de 2025 de 1,51 milliard USD, avec des projections pour 2031 s'élevant à 6,13 milliards USD, progressant à un TCAC de 26,29 % sur la période 2026-2031. Le rythme de cette croissance indique que les hôpitaux, les centres de formation et les prestataires de soins à domicile passent de projets pilotes isolés à des déploiements à l'échelle de l'entreprise qui améliorent la précision chirurgicale, réduisent les courbes d'apprentissage et accroissent l'engagement des patients. Les autorisations de la FDA pour les systèmes à monture céphalique per-opératoires et la priorité accordée, après la pandémie, aux outils de visualisation sans contact ont fait de la réalité augmentée une exigence clinique plutôt qu'un complément expérimental[1]U.S. Food and Drug Administration, « Autorisations De Novo et 510(k) pour les dispositifs médicaux immersifs », fda.gov. Le matériel continue de générer l'essentiel des revenus actuels, mais la demande se déplace vers des contrats de services clés en main couvrant l'intégration des flux de travail, la sécurité des données et le suivi des résultats. L'Amérique du Nord est en tête de l'adoption grâce à ses systèmes de remboursement matures, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, les gouvernements finançant des technologies qui pallient les pénuries de médecins. L'intensité concurrentielle s'intensifie à mesure que les grands acteurs du matériel intègrent la RA dans leurs suites d'imagerie et que des entreprises plus jeunes obtiennent des essais multicentriques validant leur efficacité.

Points clés du rapport

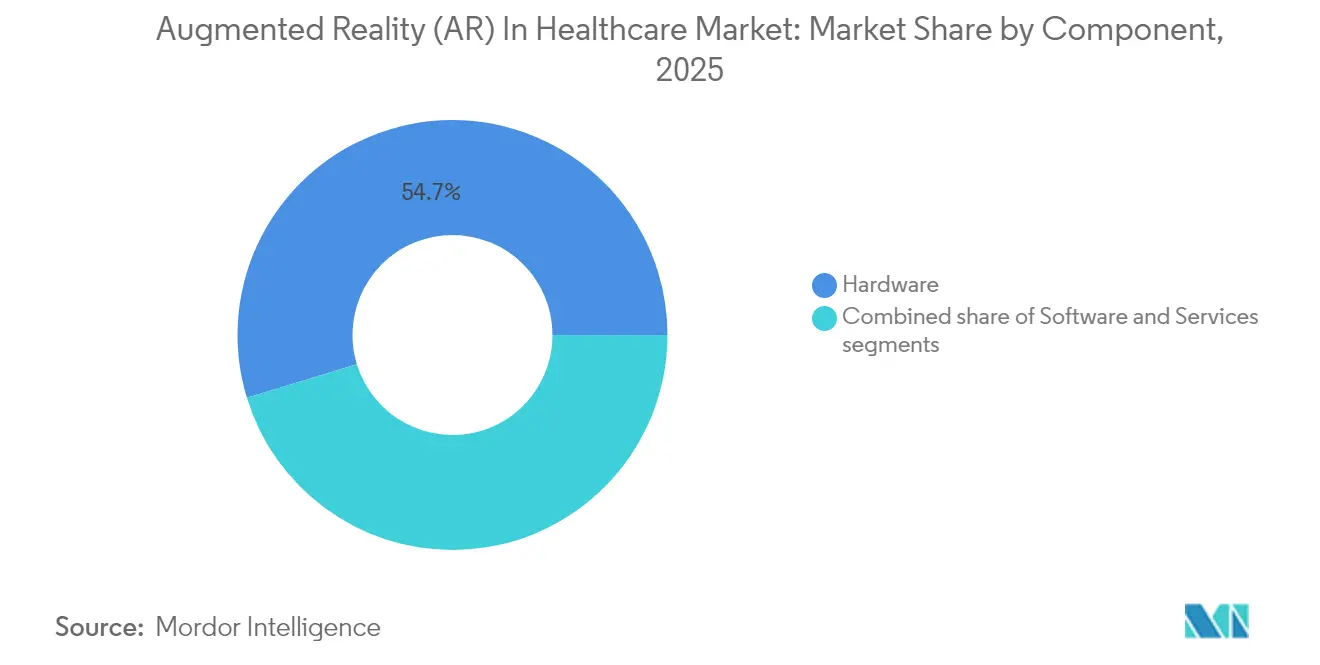

- Par composant, le matériel représentait 54,72 % de la part du marché de la réalité augmentée dans les soins de santé en 2025 ; les services devraient croître à un TCAC de 27,90 % d'ici 2031.

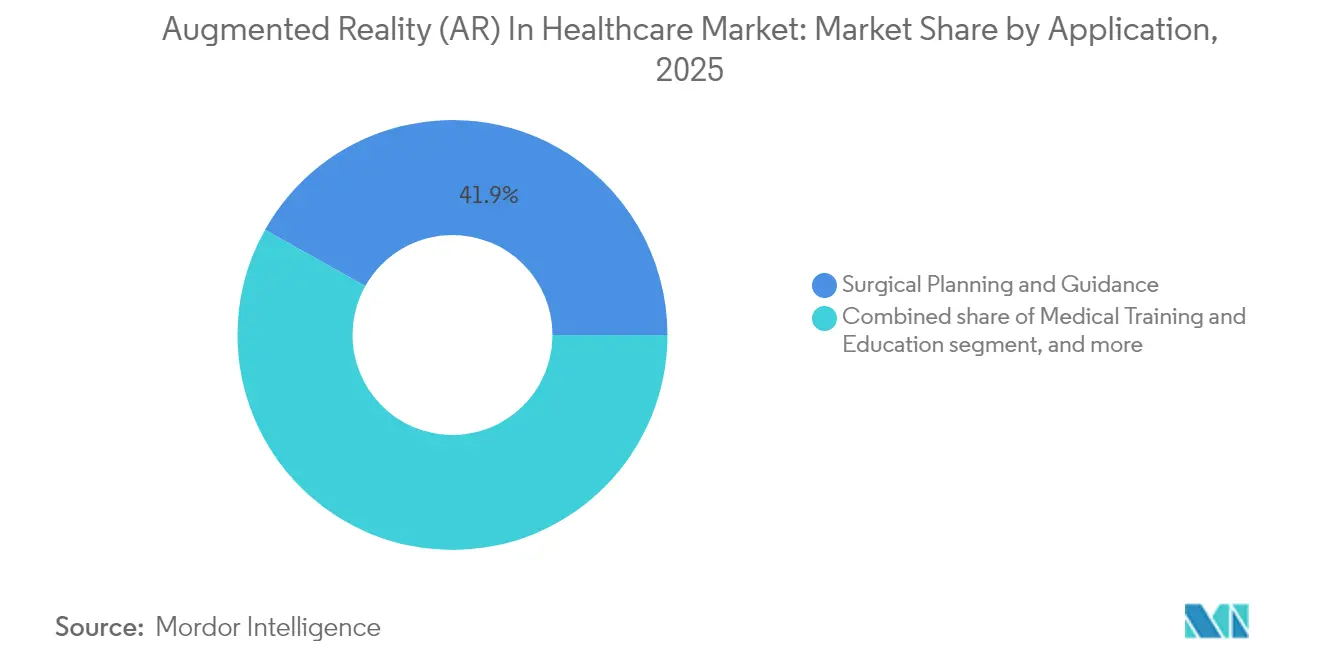

- Par application, la planification et le guidage chirurgicaux détenaient 41,86 % de la taille du marché de la réalité augmentée dans les soins de santé en 2025 et progressent à un TCAC de 28,35 % jusqu'en 2031.

- Par technologie, les dispositifs portables ont dominé les revenus avec 38,12 % en 2025, tandis que les casques à affichage tête haute affichent le TCAC le plus rapide à 28,12 %.

- Par produit, les écrans de RA ont généré 35,02 % des revenus de 2025 et progressent à un TCAC de 27,86 %.

- Par utilisateur final, les hôpitaux et cliniques représentaient 51,20 % des revenus de 2025 ; les laboratoires de recherche enregistrent le TCAC le plus élevé à 28,80 %.

- Par géographie, l'Amérique du Nord a capté 42,60 % des revenus en 2025 ; l'Asie-Pacifique avance à un TCAC de 27,10 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la réalité augmentée (RA) dans les soins de santé

Analyse d'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la réalité augmentée pour la formation et le guidage chirurgicaux | +6.2% | Mondiale, plus forte en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Investissements et financements croissants dans les start-ups de RA dans les soins de santé | +4.8% | Amérique du Nord et UE au cœur, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Demande croissante de procédures mini-invasives améliorées par la visualisation | +5.1% | Mondiale, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Utilisation croissante de la réalité augmentée dans l'éducation des patients et la rééducation | +3.9% | APAC en tête, marchés émergents suivant | Moyen terme (2 à 4 ans) |

| Intégration de la réalité augmentée avec les systèmes d'imagerie médicale | +4.3% | Mondiale, concentrée dans les principaux pôles de soins de santé | Moyen terme (2 à 4 ans) |

| Accélération de la transformation numérique et adoption de la télésanté après la COVID | +2.7% | Mondiale, avec priorité aux zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la RA pour la formation et le guidage chirurgicaux

Les facultés de médecine et les grands centres ont adopté des simulateurs immersifs combinant des superpositions haute résolution et un retour haptique, réduisant les taux d'erreur et diminuant les heures nécessaires pour atteindre la maîtrise. La Clinique Mayo rapporte une réduction des complications procédurales lorsque les résidents s'exercent sur des modules de RA avant d'entrer en salle d'opération[2]Daniel Sorin et al., « Navigation vocale dans la chirurgie pancréatique guidée par RA », arXiv, arxiv.org. Les prototypes récents ajoutent une navigation par commande vocale permettant aux chirurgiens de repositionner l'anatomie virtuelle sans toucher les écrans, réduisant ainsi le risque d'infection et la charge cognitive. Ces capacités s'alignent sur les programmes d'enseignement par compétences qui imposent un suivi objectif des performances, que les caméras à marqueurs et les analyses de mouvement fournissent nativement. À mesure que les politiques de remboursement évoluent vers les résultats, les directeurs de formation considèrent la RA comme une voie rentable vers une accréditation plus rapide. L'élan à moyen terme est donc consolidé ; la croissance s'accélère ensuite lorsque des bibliothèques hébergées dans le cloud rendent les mises à jour disponibles sur l'ensemble des réseaux de résidanat.

Investissements croissants dans les start-ups de RA dans les soins de santé

Le financement par capital-risque s'est réorienté des prototypes expérimentaux vers des entreprises détenant plusieurs autorisations de la FDA et des contrats hospitaliers actifs. Augmedics a levé 82,5 millions USD lors de sa Série D de 2024, portant le financement total à 149 millions USD et soutenant le déploiement de son système xvision spine dans 250 hôpitaux. Les acquéreurs stratégiques tels que Stryker et Philips valorisent désormais les ensembles de données cliniques et le savoir-faire en matière d'intégration davantage que l'optique brute, ce qui favorise des acquisitions complémentaires accélérant le délai de mise sur le marché. Les entrées de capitaux réduisent l'écart entre le concept et la production commerciale, ce qui comprime les cycles de vie des produits et accroît la pression concurrentielle. Au cours des deux prochaines années, les conseils d'administration récompenseront les plateformes qui publient des résultats évalués par des pairs et prouvent l'évitement des coûts plutôt que celles qui s'appuient sur l'engouement général pour la réalité étendue (XR).

Demande croissante de procédures mini-invasives améliorées par la visualisation

Les chirurgiens utilisant la laparoscopie guidée par RA ont enregistré une réduction de 43 % des pertes sanguines per-opératoires et moins d'infections postopératoires par rapport aux endoscopes vidéo standard. Les superpositions tridimensionnelles projettent les vaisseaux et les voies biliaires cachés sur les images en direct, permettant aux médecins de choisir des trajectoires d'incision plus précises et d'épargner les tissus adjacents. Les robots équipés d'un retour de force limitent davantage les traumatismes, des systèmes prototypes réduisant les forces maximales exercées par les instruments de 43 % lors d'essais précliniques. Les hôpitaux qui quantifient les coûts totaux des épisodes de soins constatent des séjours plus courts et moins de réadmissions, ce qui améliore les marges dans le cadre des règles de paiement groupé. La croissance à long terme repose donc sur un cycle vertueux d'avantages cliniques et économiques qui constitue de solides arguments de retour sur investissement pour les administrateurs.

Utilisation croissante de la RA dans l'éducation des patients et la rééducation

Les patients qui visualisent leur propre anatomie grâce à des tablettes de RA comprennent les étapes des procédures plus clairement, ce qui réduit l'anxiété préopératoire et améliore la qualité du consentement. Les personnes ayant subi un accident vasculaire cérébral utilisant des jeux de rééducation à suivi gestuel ont retrouvé des amplitudes de mouvement plus larges et ont déclaré une meilleure observance que leurs pairs suivant des feuilles d'exercices standard. Les extensions de télé-rééducation diffusent désormais des tableaux de bord cliniciens qui évaluent la précision des mouvements en temps réel, permettant aux thérapeutes d'ajuster les routines à distance. Les ministères de la santé de la région Asie-Pacifique soutiennent ces programmes pour étendre les effectifs limités de spécialistes aux populations rurales. À mesure que les réseaux 5G arrivent à maturité, les services transfrontaliers s'élargiront, positionnant la RA orientée patient comme le prochain contributeur à fort volume sur le marché de la réalité augmentée dans les soins de santé.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé du matériel et de l'intégration de la réalité augmentée | -3.8% | Mondiale, plus aigu pour les établissements de plus petite taille | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans les environnements cliniques | -2.9% | Mondiale, plus stricte en UE | Moyen terme (2 à 4 ans) |

| Absence de cadres réglementaires et de remboursement standardisés | -3.2% | Mondiale, avec un impact prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Preuves cliniques limitées et validation des résultats à long terme | -2.5% | Mondiale, hôpitaux appliquant des politiques d'achat fondées sur les preuves | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du matériel de RA et de l'intégration

Les lunettes intelligentes d'entrée de gamme démarrent à environ 5 000 USD, mais le coût total d'un bloc opératoire chirurgical pour les entreprises dépasse 250 000 USD une fois les licences logicielles, la formation et les infrastructures informatiques comptabilisées. Les hôpitaux régionaux de plus petite taille hésitent car les codes de remboursement pour les procédures assistées par RA restent limités, les obligeant à assumer les dépenses en capital en amont. Les connexions personnalisées aux systèmes PACS, aux dossiers médicaux électroniques (DME) et aux stacks de navigation génèrent des frais supplémentaires lorsque les fournisseurs manquent de normes d'interopérabilité communes. Les premiers adoptants contrent ces préoccupations par des modèles de crédit-bail opérationnel et par des preuves que les durées des procédures peuvent diminuer suffisamment pour libérer de la capacité en salle d'opération. Même ainsi, la croissance à court terme est plafonnée là où les financements sont serrés ou lorsque les directeurs financiers exigent des horizons de rentabilité sur trois ans.

Préoccupations relatives à la confidentialité des données et à la cybersécurité dans les environnements cliniques

Les superpositions immersives agrègent l'imagerie en direct, les données des dossiers médicaux électroniques et les signaux biométriques dans un même viewport, élargissant la surface d'attaque exploitable par des pirates informatiques. Les régulateurs traitent désormais le micrologiciel des casques et les moteurs de rendu dans le cloud comme des composants couverts par la loi HIPAA et le RGPD, alourdissant les charges de conformité. Des chercheurs ont démontré que des pixels adversariaux peuvent injecter de faux contours vasculaires, prouvant que les risques pour la sécurité des patients vont au-delà du vol de données[3]IEEE Spectrum Staff, « Pirater le casque de salle d'opération », spectrum.ieee.org. Les hôpitaux imposent donc des couches de transport chiffrées et une authentification multifactorielle, des mesures pouvant introduire de la latence si les systèmes ne sont pas optimisés. Les questionnaires d'évaluation des risques fournisseurs ont doublé en longueur depuis 2023, ralentissant les cycles d'approvisionnement en Europe et dans certaines parties de l'Asie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services créent de la valeur à long terme

En 2025, le matériel représentait 54,72 % des revenus du marché de la réalité augmentée dans les soins de santé, reflétant l'achat initial des moteurs optiques, des capteurs et des unités de calcul. La taille du marché de la réalité augmentée dans les soins de santé pour les services connaît cependant la croissance la plus rapide à un TCAC de 27,90 % jusqu'en 2031, les hôpitaux exigeant une cartographie des flux de travail clés en main, la certification du personnel et un soutien en matière de cybersécurité conjointement aux dispositifs. Les contrats fournisseurs évoluent vers des offres d'abonnements récurrents, offrant aux fournisseurs une visibilité des revenus d'une année sur l'autre tout en facilitant la budgétisation des investissements pour les prestataires. Les marges sur le matériel, en revanche, s'érodent lorsque les guides d'ondes génériques et les processeurs banalisés réduisent la différenciation ; les entreprises qui pivotent vers les services gérés préservent leur rentabilité. Au cours de la période de prévision, les tableaux de bord d'analyses personnalisées, l'étalonnage à distance et les clauses de disponibilité garantie deviendront standard, alignant l'approvisionnement en RA sur les modèles plus larges d'approvisionnement en santé numérique. Cette transition reflète la trajectoire déjà empruntée par les systèmes PACS de radiologie et la robotique chirurgicale, où les revenus des services dépassent désormais les ventes de matériel. Les fabricants qui excellent dans l'intégration clinique et l'intégration multiplateforme obtiendront des taux de renouvellement plus élevés, faisant des services le moteur principal de la valeur client à vie.

Les déploiements de deuxième génération démontrent que des services robustes raccourcissent les courbes d'apprentissage et stimulent l'utilisation. Les hôpitaux qui achètent des dispositifs sans soutien structuré stagnent souvent en dessous de 40 % d'utilisation après six mois, tandis que les sites bénéficiant de plans de service complet dépassent 75 % d'utilisation au cours de la première année. Ces indicateurs aident les directeurs financiers à justifier les dépenses d'abonnement, créant un cycle auto-renforçant qui oriente la croissance budgétaire vers les postes de service. Par conséquent, les investisseurs évaluent de plus en plus le positionnement concurrentiel à l'aune de l'envergure des équipes de soutien terrain et de la profondeur des manuels de mise en œuvre plutôt qu'aux seules spécifications optiques. Les services déplacent ainsi le pouvoir de négociation des fournisseurs de composants vers les intégrateurs qui possèdent la relation clinique, remodelant la hiérarchie concurrentielle sur l'ensemble du marché de la réalité augmentée dans les soins de santé.

Par technologie : les casques à affichage tête haute gagnent du terrain dans l'adoption chirurgicale

Les tablettes et téléphones portables ont généré 38,12 % des revenus de 2025 car leur facteur de forme familier a abaissé les barrières à l'entrée pour les bornes d'éducation des patients et l'utilisation au chevet des malades. Les casques à affichage tête haute affichent désormais un TCAC de 28,12 % car les équipes de salle d'opération valorisent la navigation mains libres et les indices de profondeur en 3D critiques pour les procédures complexes. Le premier cas documenté de remplacement d'épaule avec Apple Vision Pro a montré des chirurgiens accomplissant leurs tâches 19 % plus rapidement que ceux utilisant des écrans en 2D, prouvant la viabilité clinique. Une optique légère et des manchons de batterie ont réduit le poids des casques en dessous de 220 grammes, atténuant la fatigue cervicale qui freinait auparavant l'adoption. Les prochaines versions ajouteront des capteurs gestuels myoélectriques, permettant une interaction stérile sans commandes vocales qui peinent dans les blocs opératoires bruyants. Au cours de la période de prévision, des architectures hybrides apparaîtront : les chirurgiens consulteront des hologrammes spécifiques aux patients via des casques, tandis que les infirmières circulantes déclencheront des rappels de médicaments sur des consoles portables. Les fournisseurs qui synchronisent les annotations sur les deux classes de dispositifs sont bien positionnés pour capter les budgets multi-départements et verrouiller les abonnements au rendu dans le cloud.

L'élan commercial reflète également les progrès des voies réglementaires. Le panel 510(k) de la FDA a autorisé 16 systèmes à monture céphalique en 2024 seulement, incitant les organisations d'achats groupés à négocier des accords-cadres qui mutualisent la demande entre les hôpitaux membres. Ces accords suppriment les frictions administratives, accélérant les montées en volume. À long terme, les puces de réalité étendue construites sur des nœuds de 3 nanomètres déverrouilleront une résolution 4K par œil, positionnant les casques pour ancrer même les flux de travail en anatomopathologie et en laboratoire de cathétérisme. Par conséquent, les laboratoires de recherche investissant dans l'optique de nouvelle génération posent les bases d'un mix technologique qui bascule définitivement vers les modalités à monture céphalique d'ici la fin de la décennie.

Par produit : les écrans de RA dominent à la fois en part et en croissance

Les écrans de RA ont généré 35,02 % des revenus de 2025 et progressent à un TCAC de 27,86 %, un double leadership inhabituel qui souligne leur centralité dans chaque flux de travail. L'avantage de part de marché de la réalité augmentée dans les soins de santé provient du fait que des visuels nets et à large champ influencent directement la confiance du chirurgien et la compréhension du patient. Les plaquettes de verre à indice élevé de SCHOTT permettent désormais la production de masse de guides d'ondes qui augmentent la luminosité de 40 % sans agrandir l'optique. Sur le fond de dalle, les matrices micro-OLED délivrent 3 000 nits, garantissant que les superpositions anatomiques restent visibles sous les lumières chirurgicales. Les capteurs et dispositifs d'entrée suivent en tant que catégories habilitantes, fournissant la cartographie spatiale et la capture gestuelle, mais leurs revenus se classent plus bas car de nombreuses unités sont intégrées dans le châssis de l'écran. Les composants à semi-conducteurs, bien que critiques, se comportent comme des produits banalisés une fois que les fournisseurs verrouillent les gains de conception, de sorte que leurs prix évoluent à la baisse même lorsque le volume d'unités augmente.

La dominance des écrans alimente un marché secondaire croissant pour l'étalonnage optique et les couvercles de lentilles stérilisables, les deux étant intégrés dans des contrats de service qui augmentent la valeur du compte à vie. Les hôpitaux expérimentant le tutorat à distance par télémédecine ont constaté que la clarté de l'affichage, et non la bande passante, déterminait les scores de satisfaction des tuteurs, renforçant la thèse selon laquelle la performance de visualisation gouverne l'acceptation clinique. Les premières indications montrent que les suréchantillonneurs d'IA intégrés en périphérie peuvent affiner les superpositions de modèles en temps réel, laissant entrevoir une différenciation future mêlant matériel optique et intelligence embarquée. Pour l'instant, les entreprises qui contrôlent des recettes de revêtements propriétaires et des empilements étalons fixent le plafond de performance et captent ainsi des marges premium sur le marché de la réalité augmentée dans les soins de santé.

Par application : la planification chirurgicale domine sur tous les indicateurs

La planification et le guidage chirurgicaux ont absorbé 41,86 % des revenus de 2025 et progressent à un TCAC de 28,35 %, consolidant leur statut de segment ancre de la taille du marché de la réalité augmentée dans les soins de santé. Les cliniciens apprécient les gains de résultats quantifiables : des longueurs d'incision plus courtes, une exposition réduite à la fluoroscopie et moins de réadmissions. Les autorisations de la FDA pour Augmedics xvision et ImmersiveTouch donnent aux hôpitaux la confiance réglementaire pour aller au-delà des phases pilotes. La croissance se poursuit à mesure que les flux de travail rachidiens et cranio-maxillo-faciaux s'étendent à l'orthopédie et à la chirurgie structurelle cardiaque, des domaines exigeant une registration de superposition haute fidélité. La formation et l'éducation se classent en deuxième position ; elles chevauchent cependant largement les modules chirurgicaux, indiquant que de nombreux fournisseurs réutilisent les modèles anatomiques sur les deux flux de revenus. La rééducation et la surveillance à distance forment le sous-groupe le plus récent, exploitant les capteurs inertiels et les analyses dans le cloud pour gamifier l'exercice des patients et fournir aux assureurs des indicateurs d'observance.

L'adéquation produit-marché en chirurgie génère des effets d'écosystème : les fabricants d'implants préchargent des fichiers de visualisation de RA sur des disques stérilisés, tandis que les fournisseurs d'imagerie intègrent des balises d'enregistrement spatial dans les ensembles de données de tomodensitométrie. Ces liens fidélisent les chirurgiens à des chaînes d'outils verticalement intégrées qui augmentent les coûts de changement. Dans le même temps, les bibliothèques d'apprentissage automatique transforment les vidéos per-opératoires en ensembles de données d'assurance qualité continus, que les hôpitaux exploitent pour leurs programmes d'amélioration des performances. Le résultat est que la planification chirurgicale ne stimule pas seulement les ventes de dispositifs, mais catalyse également les revenus des services, des logiciels et de l'analytique des données, en faisant le volant d'inertie autour duquel gravite le marché plus large de la réalité augmentée dans les soins de santé.

Par utilisateur final : les laboratoires de recherche accélèrent l'adoption translationnelle

Les hôpitaux et cliniques ont généré 51,20 % du chiffre d'affaires de 2025, reflétant leur pouvoir d'achat et leur rôle central dans les soins aigus. La contribution de la taille du marché de la réalité augmentée dans les soins de santé par les laboratoires de recherche progresse cependant à un TCAC de 28,80 % car des instituts financés par des subventions pilotent des fonctionnalités expérimentales et publient des preuves évaluées par des pairs. Leurs validations persuadent les conseils d'administration des hôpitaux d'émettre des appels d'offres plus larges, créant un effet pipeline qui alimente les futurs revenus cliniques. Les centres académiques se situent entre les deux, formant les résidents sur des plateformes de RA qu'ils exigeront ensuite en tant que chirurgiens titulaires. Les entreprises pharmaceutiques et les fabricants de dispositifs déploient la RA lors de la R&D pour visualiser des structures moléculaires ou simuler la mise en place d'implants, représentant une niche plus petite mais stratégiquement importante.

Les laboratoires de recherche façonnent également les normes. Des consortiums dirigés par la Clinique Cleveland et l'University College London élaborent des formats de données ouverts permettant des superpositions indépendantes du casque, réduisant les charges d'intégration pour les hôpitaux en aval. Les partenariats fournisseurs avec ces laboratoires rapportent donc un double dividende : des retours précoces sur les performances et une influence sur les normes d'interopérabilité émergentes. Par conséquent, les entreprises cultivant des relations avec les laboratoires peuvent capter une part disproportionnée des dépenses cliniques à long terme, renforçant le rôle pivot des laboratoires sur le marché de la réalité augmentée dans les soins de santé.

Analyse géographique

L'Amérique du Nord a conservé 42,60 % des revenus en 2025, reflétant un pouvoir de fixation des prix premium et un environnement réglementaire ayant autorisé 69 dispositifs de réalité augmentée ou de réalité virtuelle à ce jour. Les États-Unis dominent l'adoption régionale car les réseaux de prestation intégrée intègrent la RA dans les rénovations de blocs opératoires numériques, tandis que le système à financement public du Canada oriente les subventions vers des projets pilotes de télé-rééducation en milieu rural. Le Mexique affiche une demande naissante liée à son corridor de tourisme médical, où les hôpitaux privés proposent des forfaits orthopédiques guidés par RA pour les patients entrants. Les collaborations transfrontalières permettent aux chirurgiens académiques américains de tutorer des procédures mexicaines en temps réel, préfigurant des lignes de service hémisphériques susceptibles de générer de nouvelles expéditions de dispositifs.

L'Asie-Pacifique affiche le TCAC le plus élevé à 27,10 %, lui conférant une influence prépondérante sur la croissance future du marché de la réalité augmentée dans les soins de santé. La Chine finance des achats de simulateurs de RA au niveau provincial pour la formation des résidents, avec pour objectif de doubler le nombre de spécialistes d'ici 2030. L'Inde associe des casques de tutorat à distance à une assurance gouvernementale qui rembourse les procédures mini-invasives, réduisant les disparités de résultats entre zones urbaines et rurales. Le Japon pousse des applications de précision qui convergent avec son industrie de la robotique, tandis que la Corée du Sud superpose la segmentation de réseau 5G sur les flux chirurgicaux pour démontrer des dissections de cadavres à distance entre îles. Le CSIRO d'Australie ancre des essais multicentriques axés sur la santé des populations autochtones, assurant une diversité de données régionales qui façonne les algorithmes mondiaux. Collectivement, les acheteurs de la région Asie-Pacifique privilégient des offres évolutives et rentables, orientant les fournisseurs vers des conceptions modulaires et des feuilles de route agressives en matière de rapport qualité-prix.

L'Europe affiche une expansion régulière mais plus lente, les ministères de la santé exigeant des dossiers rigoureux d'analyse coût-bénéfice avant toute acquisition. L'Allemagne exploite sa chaîne d'approvisionnement en optique pour localiser la production de casques, ce qui satisfait les objectifs de souveraineté de l'UE et réduit les dépendances aux importations. Le Royaume-Uni intègre les évaluations de RA dans les programmes d'entrepreneurs cliniques du NHS qui favorisent l'impact à l'échelle de la population plutôt que les innovations de niche. La France et l'Italie accueillent des pôles académiques où des équipes multidisciplinaires coordonnées valident la RA en cardiologie, en oncologie et en orthopédie, favorisant la largeur de l'écosystème. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent naissants ; les hôpitaux du Golfe importent des suites clés en main pour leurs clusters de tourisme médical, tandis que les instituts de recherche brésiliens explorent la télé-rééducation dans le secteur public pour étendre leur portée dans le bassin amazonien. Les lacunes en matière d'infrastructure limitent l'échelle aujourd'hui, mais le déploiement rapide du haut débit mobile positionne ces régions pour une accélération en fin de décennie.

Paysage concurrentiel

Le marché de la réalité augmentée dans les soins de santé présente un paysage modérément fragmenté où les principaux acteurs occupent des positions complémentaires mais non dominantes. Microsoft capitalise sur sa plateforme HoloLens et ses blocs de conformité Azure pour offrir une livraison en pile complète s'intégrant aux principaux fournisseurs de dossiers médicaux électroniques, lui conférant un avantage entreprise pour les déploiements à l'échelle des systèmes de santé. Siemens Healthineers et Philips intègrent la RA dans leurs suites d'imagerie, associant la navigation à monture céphalique à la tomodensitométrie per-opératoire, s'appuyant ainsi sur les budgets de radiologie existants. Augmedics, Surgical Theater et ImmersiveTouch se spécialisent dans des niches chirurgicales à haute acuité, utilisant des algorithmes d'enregistrement propriétaires pour maintenir leur différenciation clinique malgré des ressources plus limitées. Brainlab poursuit une stratégie axée sur les logiciels : sa suite Elements alimente des segmentations dérivées de l'IA dans des casques multimodaux, et l'entreprise vise à accélérer cette approche via une introduction en bourse planifiée à Francfort qui financerait une convergence plus profonde IA-RA.

L'intensité concurrentielle se déplace de l'optique vers les flux de travail. Les coûts des composants matériels diminuent de 12 % par an, transformant les guides d'ondes avancés en produits banalisés. Par conséquent, les entreprises cherchent maintenant à fidéliser les hôpitaux à des tableaux de bord dans le cloud qui évaluent les procédures, alimentent les journaux d'audit et prévoient les tailles d'implants. Ces boucles analytiques créent des fossés de données qui dissuadent les changements de plateforme, faisant écho aux batailles des dossiers de santé électroniques d'une décennie auparavant. Les fusions-acquisitions s'orientent donc vers les talents logiciels et les dossiers réglementaires plutôt que vers les brevets de lentilles. Un autre vecteur est la maturité en matière de cybersécurité : les fournisseurs capables de certifier le chiffrement de bout en bout et les architectures zéro confiance remportent des contrats multi-hospitaliers en Europe où les pénalités du RGPD sont importantes. Enfin, les partenariats entre spécialistes de la RA et entreprises de robotique pointent vers des suites de chirurgie numérique intégrée qui pourraient consolider les achats sous un nombre réduit de fournisseurs d'ici 2030.

Les investisseurs surveillent trois indicateurs avancés : les taux de renouvellement des abonnements logiciels, la profondeur des études évaluées par les pairs pouvant servir de références, et le nombre de flux de travail multispécialités supportés au sein d'une même interface. Les entreprises obtenant de bons résultats sur ces trois indicateurs élèvent des barrières même face à de nouveaux entrants bien financés. Pendant ce temps, des initiatives open source soutenues par des consortiums académiques menacent de banaliser les moteurs de visualisation de base, pressant les acteurs établis de proposer des fonctionnalités premium telles que des alertes de sécurité générées par l'IA. L'équilibre concurrentiel reste fluide, mais la trajectoire favorise les entreprises qui s'intègrent profondément dans les opérations cliniques plutôt que celles qui misent uniquement sur des avancées optiques.

Leaders du secteur de la réalité augmentée (RA) dans les soins de santé

Siemens Healthineers

Koninklijke Philips N.V.

AccuVein Inc.

Vuzix Corporation

Augmented Pixels Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Brainlab a déposé une demande d'introduction en bourse à la Bourse de Francfort pour développer sa plateforme de chirurgie RA centrée sur les logiciels.

- Avril 2025 : Nanox a obtenu l'autorisation de la FDA pour le scanner de tomosynthèse numérique Nanox.ARC X qui améliore la visualisation en 3D du système musculo-squelettique.

- Mars 2025 : Endo a lancé un simulateur d'injection par informatique spatiale fonctionnant sur Apple Vision Pro pour la formation pratique des cliniciens.

- Février 2025 : XRHealth a annoncé un programme d'acquisitions multiples pour créer la plus grande plateforme mondiale de soins de santé par réalité étendue (XR) axée sur la gestion des maladies chroniques.

- Février 2025 : EssilorLuxottica a obtenu l'autorisation de la FDA pour les lunettes audio Nuance, les premières lunettes intelligentes à logiciel en tant que dispositif médical (SaMD) à servir également d'aides auditives.

Périmètre du rapport mondial sur le marché de la réalité augmentée (RA) dans les soins de santé

Conformément au périmètre de ce rapport, la réalité augmentée dans les soins de santé désigne l'amélioration de l'environnement du monde réel par l'utilisation d'écrans, de caméras et de capteurs. Elle projette des informations numériques sur l'environnement actuel pour créer une représentation du monde réel. Le marché de la réalité augmentée dans les soins de santé est segmenté par technologie (dispositifs à monture céphalique, dispositifs portables), par produit (écrans de RA, capteurs de RA, dispositifs d'entrée de RA, composants à semi-conducteurs de RA, autres), utilisateur final (hôpitaux et cliniques, laboratoires de recherche, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché et les tendances estimées pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Dispositifs à monture céphalique |

| Dispositifs portables |

| Écrans de RA |

| Capteurs de RA |

| Dispositifs d'entrée de RA |

| Composants à semi-conducteurs de RA |

| Autres produits |

| Planification et guidage chirurgicaux |

| Formation et éducation médicales |

| Surveillance et rééducation des patients |

| Autres applications |

| Hôpitaux et cliniques |

| Laboratoires de recherche |

| Instituts académiques et de formation |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par technologie | Dispositifs à monture céphalique | |

| Dispositifs portables | ||

| Par produit | Écrans de RA | |

| Capteurs de RA | ||

| Dispositifs d'entrée de RA | ||

| Composants à semi-conducteurs de RA | ||

| Autres produits | ||

| Par application | Planification et guidage chirurgicaux | |

| Formation et éducation médicales | ||

| Surveillance et rééducation des patients | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de recherche | ||

| Instituts académiques et de formation | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la réalité augmentée dans les soins de santé ?

Le marché s'établit à 1,91 milliard USD en 2026 et est en passe d'atteindre 6,13 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les services enregistrent le TCAC le plus élevé à 27,90 % car les hôpitaux recherchent de plus en plus des contrats de mise en œuvre clés en main.

Quelle est l'importance de la planification chirurgicale dans l'opportunité globale ?

La planification et le guidage chirurgicaux détiennent 41,86 % des revenus de 2025 et progressent à un TCAC de 28,35 %, en faisant l'application ancre.

Quelle région affiche la croissance la plus forte ?

L'Asie-Pacifique avance à un TCAC de 27,10 % alors que des programmes publics à grande échelle financent la formation des médecins et les déploiements de soins à distance.

Quels sont les principaux obstacles à l'adoption ?

Des coûts d'acquisition initiaux élevés et des exigences renforcées en matière de cybersécurité ralentissent l'adoption à court terme, en particulier pour les établissements de plus petite taille.

Quels sont les acteurs clés qui façonnent la dynamique concurrentielle ?

Microsoft, Siemens Healthineers, Philips, Augmedics, Brainlab et Surgical Theater se distinguent par leur envergure de plateforme, leurs autorisations réglementaires et leurs flux de travail chirurgicaux spécialisés.

Dernière mise à jour de la page le: