Taille et Part du Marché de l'Amélioration de la Documentation Clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

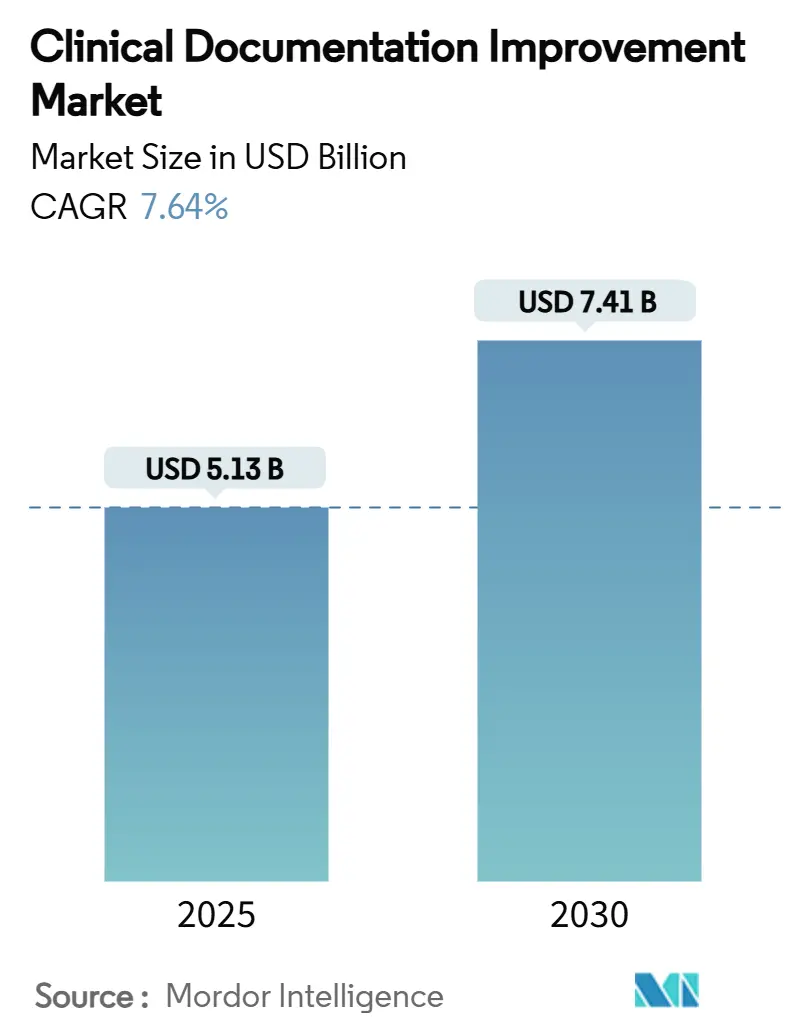

| Taille du Marché (2025) | 5.13 Milliards de dollars |

| Taille du Marché (2030) | 7.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Amélioration de la Documentation Clinique par Mordor Intelligence

La taille du marché de l'Amélioration de la Documentation Clinique a atteint 5,13 milliards USD en 2025 et devrait s'élever à 7,41 milliards USD d'ici 2030, progressant à un CAGR de 7,64%. Cette croissance reflète le pivot du secteur vers le remboursement basé sur la valeur, la transition vers la CIM-11 et l'adoption rapide de scribes à intelligence artificielle ambiante qui allègent la charge de documentation des médecins. Les hôpitaux augmentent leurs investissements en amélioration de la documentation clinique pour réduire les refus de remboursement et obtenir des primes de performance, tandis que les déploiements cloud gagnent en faveur pour leur évolutivité et leurs avantages d'accès à distance. Parallèlement, les établissements de soins post-aigus et ambulatoires deviennent des arènes de croissance essentielles à mesure que les nouveaux modèles de paiement resserrent les normes de documentation. La dynamique concurrentielle reste modérée, les fournisseurs établis de technologies de santé poursuivant des acquisitions dans le domaine de l'IA pour proposer des plateformes unifiées d'amélioration de la documentation clinique.

Points Clés du Rapport

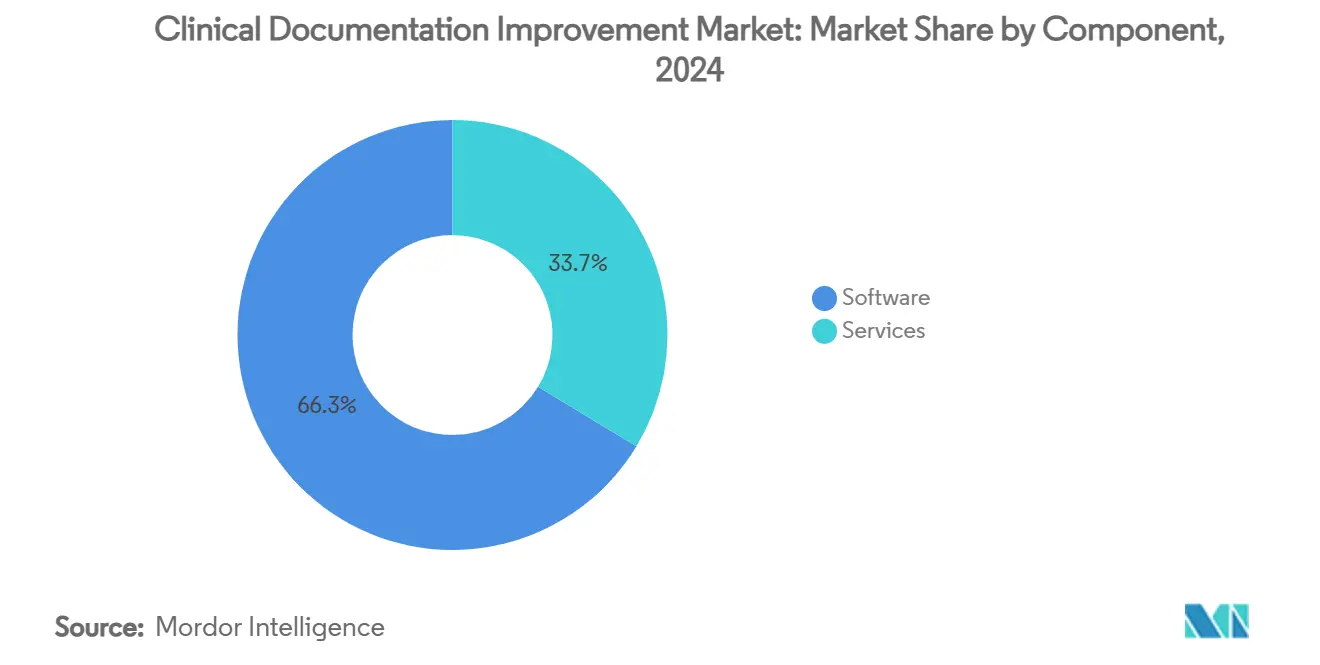

- Par composant, les logiciels ont représenté 66,34% de la part des revenus en 2024, tandis que les services ont enregistré le CAGR le plus rapide à 11,23% jusqu'en 2030.

- Par mode de déploiement, les solutions cloud ont capturé 54,56% de la part du marché de l'Amélioration de la Documentation Clinique en 2024 et se développent à un CAGR de 11,55% jusqu'en 2030.

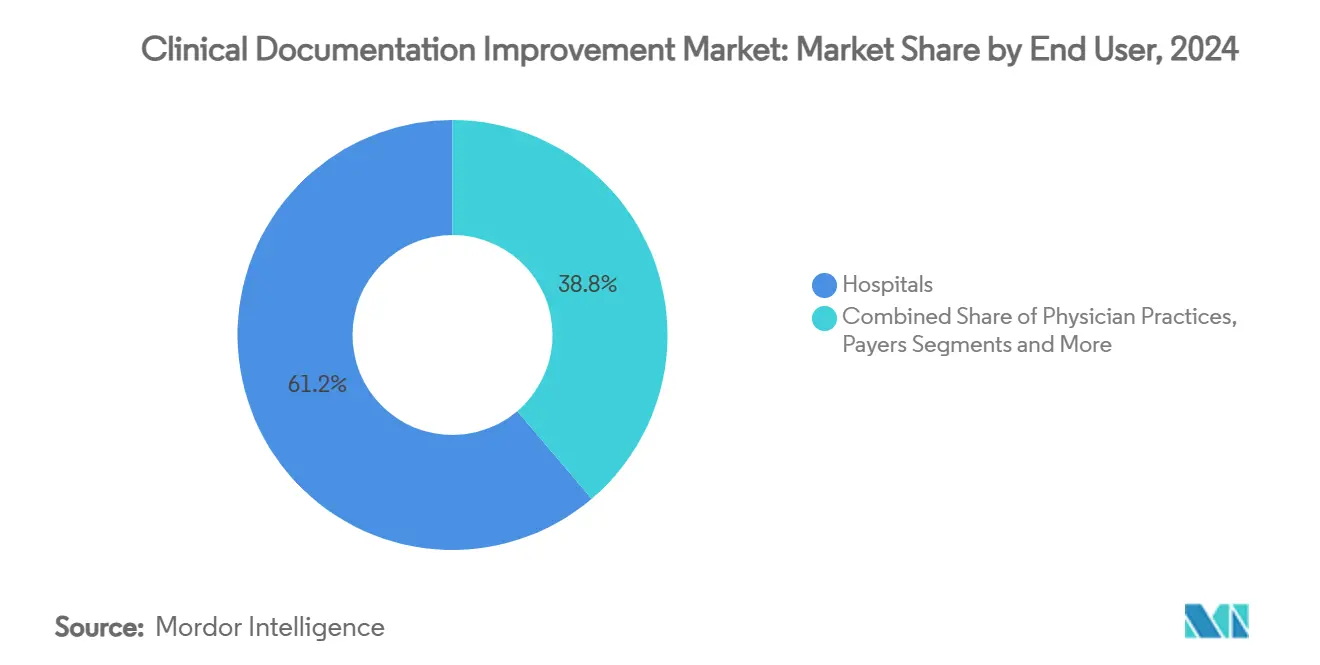

- Par utilisateur final, les établissements de soins post-aigus et de longue durée ont atteint le CAGR le plus élevé à 10,67%, tandis que les hôpitaux ont conservé 61,22% de la part des revenus en 2024.

- Par cadre d'application, les programmes en hospitalisation ont représenté 62,34% de la taille du marché de l'Amélioration de la Documentation Clinique en 2024, tandis que l'amélioration de la documentation clinique en ambulatoire devrait progresser à un CAGR de 9,46%.

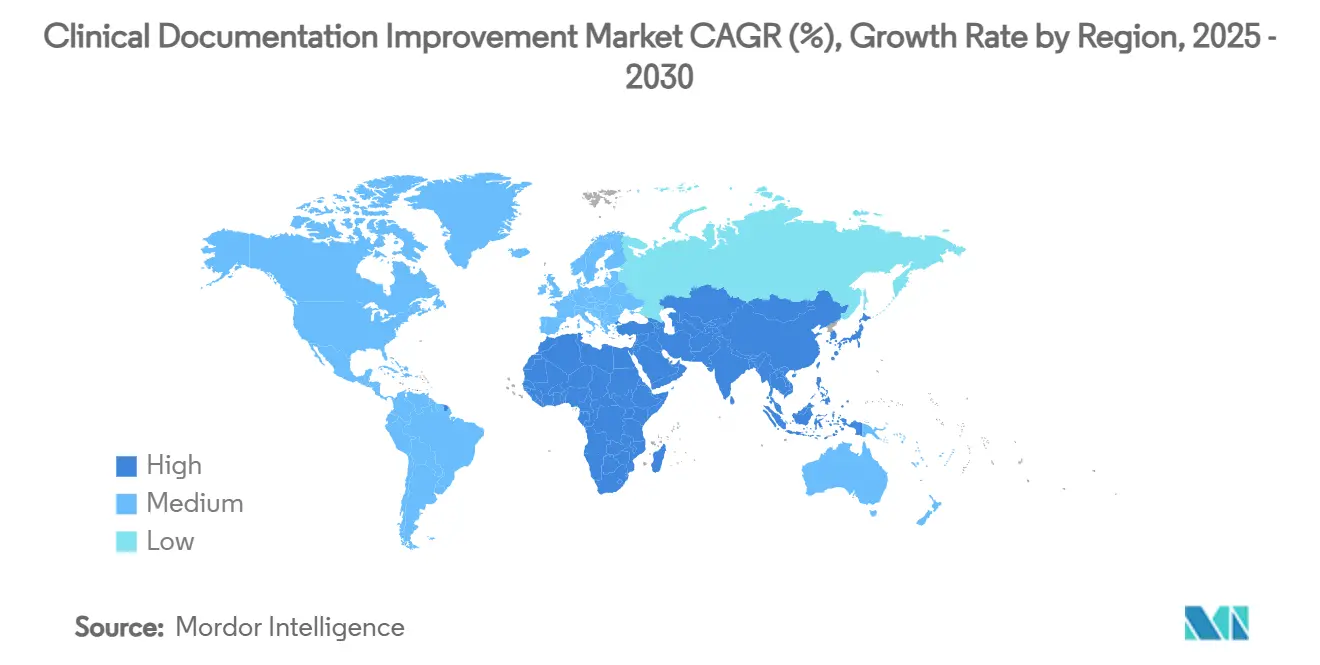

- Par géographie, l'Amérique du Nord a dominé avec 41,63% de la part des revenus en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 9,33% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Amélioration de la Documentation Clinique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des DSE et remboursement obligatoire basé sur la qualité | +1.8% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Passage des modèles de rémunération à l'acte aux modèles de soins basés sur la valeur | +1.5% | Cœur en Amérique du Nord ; expansion vers l'APAC et l'Europe | Long terme (≥ 4 ans) |

| Transition vers la CIM-11 accélérant la spécificité de la documentation | +1.2% | Mondial ; par phases selon la région | Court terme (≤ 2 ans) |

| Expansion des programmes d'amélioration de la documentation clinique en ambulatoire | +1.0% | Amérique du Nord et Europe ; émergent en APAC | Moyen terme (2 à 4 ans) |

| Scribes à IA ambiante réduisant l'épuisement des cliniciens | +0.9% | Mondial ; adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Programmes d'hospitalisation à domicile nécessitant des flux de travail d'amélioration de la documentation clinique à distance | +0.6% | Amérique du Nord et Europe ; projets pilotes en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des DSE et Remboursement Obligatoire Basé sur la Qualité

La saturation de l'adoption des dossiers de santé électroniques coïncide désormais avec des mesures de paiement liées à la qualité, telles que le barème des honoraires des médecins Medicare 2025, qui lie le remboursement à la précision de la documentation.[1]Centres pour les Services Medicare et Medicaid, "Règle proposée du barème des honoraires des médecins Medicare pour l'année civile 2025," cms.gov Les systèmes de santé qui s'appuyaient historiquement sur le volume constatent désormais des gains de revenus allant jusqu'à 3% lorsque les outils d'amélioration de la documentation clinique signalent des lacunes dans le flux de travail des DSE. Les fournisseurs répondent en intégrant des invites alimentées par l'IA au point de soins, réduisant l'effort des cliniciens tout en satisfaisant le contrôle réglementaire croissant. Il en résulte une boucle de renforcement : de meilleurs outils améliorent la conformité, ce qui stimule à son tour de nouveaux investissements en amélioration de la documentation clinique.

Passage de la Rémunération à l'Acte aux Modèles de Soins Basés sur la Valeur

Le CMS vise à placer toutes les vies Medicare dans des contrats basés sur la valeur d'ici 2030, stimulant la demande d'amélioration de la documentation clinique en temps réel qui capture les détails d'ajustement du risque sur l'ensemble des épisodes de soins. Les organisations de soins responsables dépendent de notes précises pour les calculs d'économies partagées ; même de légères lacunes de documentation se traduisent par des pertes de revenus à sept chiffres. Les prestataires superposent donc des moteurs d'analyse prédictive aux systèmes d'amélioration de la documentation clinique pour anticiper les écarts de résultats, améliorant à la fois les scores de qualité et la performance financière.

Transition vers la CIM-11 Accélérant la Spécificité de la Documentation

La publication de la CIM-11 en 2025 ajoute 17 000 catégories diagnostiques, nécessitant une capture narrative granulaire qui dépasse la capacité des équipes de codage conventionnelles.[2]Organisation Mondiale de la Santé, "L'OMS publie la mise à jour 2025 de la Classification Internationale des Maladies (CIM-11)," who.int Les hôpitaux américains font face à une fenêtre de déploiement agressive de 2025 à 2027, ce qui incite à des mises à niveau rapides vers des assistants de codage IA capables d'analyser la nouvelle structure de codes groupés. Les premiers adoptants signalent moins de requêtes de codeurs et une meilleure précision au premier passage une fois que les outils de cartographie automatisée remplacent les recherches manuelles.

Expansion des Programmes d'Amélioration de la Documentation Clinique en Ambulatoire Face à la Complexité Croissante

Les centres chirurgicaux ambulatoires verront une croissance de 21% du volume de procédures au cours de la prochaine décennie, et Medicare a déjà ajouté 547 codes éligibles aux centres chirurgicaux ambulatoires, augmentant le risque de refus sans une solide amélioration de la documentation clinique en ambulatoire.[3]ASC Focus, "Rapport annuel Sg2 2024 prévoit une forte croissance du volume des centres chirurgicaux ambulatoires," ascfocus.org Étant donné que les examens ont lieu après de brèves consultations, les prestataires mettent en œuvre des analyses rétrospectives qui analysent les règles multi-payeurs avant la soumission des demandes de remboursement. Les investissements sont renforcés par le nouveau code complémentaire G2211, qui exige des justifications détaillées de la charge cognitive, rendant indispensable une documentation ambulatoire complète.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans l'amélioration de la documentation clinique en cloud | -0.8% | Mondial ; plus strict dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de spécialistes certifiés en amélioration de la documentation clinique | -1.2% | Mondial ; plus aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Fatigue des alertes due aux algorithmes de détection assistée par ordinateur trop zélés | -0.6% | Mondial ; régions à fort taux de DSE | Moyen terme (2 à 4 ans) |

| Règles de documentation spécifiques aux payeurs entraînant des retouches | -0.9% | Cœur en Amérique du Nord ; émergent ailleurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Confidentialité des Données et à la Cybersécurité dans l'Amélioration de la Documentation Clinique en Cloud

La migration vers le cloud expose les récits cliniques sensibles à de nouveaux vecteurs de menace, et les prochaines révisions de la loi HIPAA renforcent les exigences de notification des violations. Les déploiements multirégionaux soulèvent des questions de souveraineté des données, notamment dans le cadre du Règlement Général sur la Protection des Données européen. Le chiffrement homomorphe promet des analyses sur des données chiffrées, mais entraîne encore des surcharges de performance qui tempèrent les déploiements. Les hôpitaux adoptent donc des modèles hybrides, conservant les identifiants sur site tout en externalisant les analyses vers des clouds sécurisés.

Pénurie de Spécialistes Certifiés en Amélioration de la Documentation Clinique

Les deux tiers des responsables de la gestion de l'information de santé citent des pénuries de personnel qui ont un impact direct sur l'intégrité des revenus. Les salaires moyens des spécialistes ont grimpé à 76 500 USD en 2025, mettant à rude épreuve les budgets des prestataires et allongeant les cycles de recrutement. Les examinateurs de dossiers pilotés par l'IA comblent partiellement les lacunes, mais les cas complexes nécessitent encore une validation humaine. Les contraintes de main-d'œuvre sont les plus sévères dans les domaines ambulatoires et de soins post-aigus, où les règles de codage évoluent rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Dominent Tandis que les Services Progressent

Le segment des logiciels a conservé une part de revenus de 66,34% en 2024, soulignant la préférence des prestataires pour des plateformes intégrées et compatibles avec les DSE. Cette domination est soutenue par l'évolutivité en entreprise et les expériences utilisateur standardisées qui facilitent les déploiements multi-établissements. Pourtant, les services s'accélèrent à un CAGR de 11,23%, reflétant une complexité réglementaire accrue et des pénuries de talents. Les offres hybrides telles qu'Optum Integrity One associent des moteurs d'IA à des équipes de conseil expertes, générant des gains de productivité de 20% pour les clients pilotes.

Les fournisseurs de logiciels regroupent désormais des feuilles de route de mise en œuvre, un soutien à la gestion du changement et une formation continue, brouillant la frontière entre produit et engagement consultatif. Les hôpitaux réalisent que la technologie seule résout rarement les goulots d'étranglement de la documentation ; les flux de travail personnalisés et la montée en compétences des codeurs déterminent le retour sur investissement. Par conséquent, le marché de l'Amélioration de la Documentation Clinique valorise de plus en plus les fournisseurs de solutions qui combinent des plateformes robustes avec une expertise approfondie en codage clinique.

Par Mode de Déploiement : L'Accélération du Cloud Transforme l'Accès

Les options cloud ont représenté 54,56% des revenus du secteur en 2024 et élargissent leur avance avec un CAGR de 11,55%. Les hôpitaux privilégient ce modèle pour ses mises à jour continues des fonctionnalités, la réduction des dépenses en capital et l'accès à distance transparent — des avantages qui se sont révélés inestimables lors des perturbations de personnel liées à la pandémie. Les architectures cloud évolutives soutiennent également les initiatives d'hospitalisation à domicile, où les équipes à distance nécessitent une visibilité instantanée des dossiers.

Certains établissements continuent les déploiements sur site en raison d'intégrations héritées ou de mandats de sécurité locaux, bien que ceux-ci représentent une part décroissante des nouveaux contrats. Les architectures hybrides, où les identifiants sensibles résident sur les serveurs de l'hôpital tandis que les analyses s'exécutent dans le cloud, trouvent un équilibre pragmatique pour les régions soumises à des contraintes de confidentialité. Les fournisseurs proposent désormais des bases de code uniques déployées dans n'importe quel environnement, garantissant que la parité des fonctionnalités ne dicte plus le choix de l'infrastructure.

Par Utilisateur Final : Les Soins Post-Aigus Génèrent une Croissance Inattendue

Les hôpitaux ont conservé 61,22% des revenus de 2024, bénéficiant d'années de perfectionnement des processus d'amélioration de la documentation clinique. Cependant, les établissements de soins post-aigus et de longue durée afficheront le CAGR le plus rapide à 10,67%, car le modèle de paiement axé sur le patient lie directement le remboursement à la fidélité de la documentation. Les opérateurs de soins infirmiers qualifiés adoptent l'amélioration de la documentation clinique pour éviter les réductions de paiement résultant d'inexactitudes de codage, et la livraison cloud supprime le besoin d'équipes informatiques sur site.

Les groupes de médecins et les centres chirurgicaux ambulatoires sont soumis à une pression similaire, car Medicare élargit sa liste de procédures et introduit des codes complémentaires complexes. Les outils d'amélioration de la documentation clinique en cloud offrent à ces entités plus petites des capacités de niveau entreprise sans lourdes dépenses en capital. Un cas d'utilisation émergent parmi les payeurs montre que les assureurs déploient des analyses d'amélioration de la documentation clinique pour anticiper les refus de remboursement et rationaliser le traitement des appels, diversifiant davantage le paysage des utilisateurs finaux.

Par Cadre d'Application : L'Amélioration de la Documentation Clinique en Ambulatoire Prend de l'Élan

Les programmes en hospitalisation représentaient encore 62,34% des dépenses de 2024, reflétant des flux de travail de révision simultanée matures affinés au fil des décennies. La taille du marché de l'Amélioration de la Documentation Clinique pour les contextes d'hospitalisation se développera néanmoins régulièrement à mesure que la CIM-11 ajoute de la granularité au codage. L'amélioration de la documentation clinique en ambulatoire, quant à elle, est prête pour un CAGR de 9,46% jusqu'en 2030, car les centres chirurgicaux ambulatoires et les cliniques médicales font face à des taux de refus croissants.

Les services d'urgence illustrent l'adaptation de l'amélioration de la documentation clinique aux environnements à haute vélocité ; les scribes à IA capturent les récits de triage en temps réel, réduisant les minutes de création de notes et améliorant la précision. Les programmes d'hospitalisation à domicile fusionnent la complexité de l'hospitalisation avec la logistique ambulatoire, donnant naissance à des approches hybrides d'amélioration de la documentation clinique qui s'appuient fortement sur la connectivité cloud et la capture de données mobiles.

Analyse Géographique

L'Amérique du Nord a dominé le marché de l'Amélioration de la Documentation Clinique avec 41,63% des revenus en 2024, soutenue par une pénétration mature des DSE, des règles de qualité strictes du CMS et une adoption précoce de l'IA ambiante. Les prestataires des États-Unis continuent d'affiner leurs programmes d'amélioration de la documentation clinique à mesure que les dérogations d'hospitalisation à domicile étendent les exigences de documentation des soins à distance, mais la croissance du marché se modère à mesure que la pénétration approche la saturation. Le Canada suit des schémas similaires, bien que les projets d'interopérabilité provinciale génèrent une nouvelle demande pour l'amélioration de la documentation clinique basée sur le cloud couvrant les réseaux de santé régionaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,33%, portée par les initiatives de numérisation gouvernementales et les plans imminents de mise en œuvre de la CIM-11. Les initiatives nationales de cartographie et les subventions de formation du personnel en Australie accélèrent les achats de technologies, tandis que le vieillissement de la population japonaise stimule les investissements en amélioration de la documentation clinique post-aiguë visant la précision du remboursement des soins de longue durée. En Inde et en Asie du Sud-Est, les hôpitaux privés considèrent l'amélioration de la documentation clinique comme un facteur de différenciation concurrentielle pour le tourisme médical, en privilégiant les normes de documentation reconnues internationalement.

L'Europe enregistre une croissance régulière à mesure que les politiques de santé numérique favorisent l'interopérabilité et les améliorations de la qualité des données. Les exigences du Règlement Général sur la Protection des Données renforcent l'accent sur les déploiements d'amélioration de la documentation clinique préservant la confidentialité, stimulant l'innovation en matière de chiffrement et d'architectures cloud hybrides. Les marchés émergents du Moyen-Orient et d'Afrique adoptent l'amélioration de la documentation clinique principalement dans les hôpitaux urbains à soins intensifs, bien qu'une adoption plus large soit attendue à mesure que les normes de codage régionales arrivent à maturité et que la couverture d'assurance s'élargit.

Paysage Concurrentiel

Le marché de l'Amélioration de la Documentation Clinique présente une concentration modérée, avec de grands acteurs diversifiés des technologies de santé en concurrence avec des innovateurs de niche en IA. Microsoft-Nuance exploite l'intégration de DAX Copilot dans Epic pour dominer la transcription ambiante, tandis que Solventum positionne sa suite d'intégrité des revenus comme une colonne vertébrale d'amélioration de la documentation clinique de bout en bout. Epic lui-même intègre plus de 100 fonctions d'IA dans son DSE principal pour rationaliser la complétion des notes et les recommandations de codage.

L'activité de fusion souligne une tendance à la consolidation des plateformes. L'opération de privatisation de R1 RCM à 8,9 milliards USD et l'acquisition d'Augmedix par Commure pour 139 millions USD illustrent l'appétit des investisseurs pour les moteurs de documentation verticalement intégrés. Les perturbateurs plus petits déploient des grands modèles de langage pour atteindre une amélioration de la documentation clinique autonome ; l'optimiseur GenAI d'AKASA analyse des populations entières de dossiers, promettant une réduction du volume de requêtes et une meilleure capture des facteurs d'ajustement du risque.

Des opportunités d'espace blanc subsistent dans les soins post-aigus et les marchés non américains où les pénuries de main-d'œuvre et les transitions réglementaires créent des besoins non satisfaits. Les fournisseurs se différencient par la transparence des algorithmes, une expérience utilisateur centrée sur le clinicien et la capacité à naviguer dans les règles spécifiques aux payeurs sans générer de fatigue des alertes. À mesure que l'IA générative arrive à maturité, les fournisseurs de logiciels mettent l'accent sur les cadres d'IA responsable pour maintenir la confiance et se conformer aux lois sur la confidentialité en évolution.

Leaders du Secteur de l'Amélioration de la Documentation Clinique

Solventum

Microsoft (Nuance Communications)

UnitedHealthcare Corporation (Optum Inc)

Dolbey Systems Inc.

nThrive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Huma Therapeutics a lancé Hi Scribe, un outil d'IA générative qui crée automatiquement des notes cliniques.

- Mars 2025 : Microsoft a lancé Dragon Copilot, le premier assistant vocal unifié à IA couvrant la documentation clinique et l'automatisation des tâches.

- Février 2025 : IKS Health a dévoilé Scribble Now, ajoutant la documentation en temps réel à sa suite Scribble lors de ViVE 2025.

- Janvier 2025 : ScribeAI est sorti de la phase furtive avec une technologie qui convertit le dialogue clinicien-patient en notes SOAP, réduisant le temps de documentation de 90%.

Portée du Rapport Mondial sur le Marché de l'Amélioration de la Documentation Clinique

| Logiciels |

| Services |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Hôpitaux |

| Cabinets Médicaux |

| Centres Chirurgicaux Ambulatoires |

| Établissements de Soins Post-Aigus et de Longue Durée |

| Payeurs |

| Amélioration de la Documentation Clinique en Hospitalisation |

| Amélioration de la Documentation Clinique en Ambulatoire |

| Service des Urgences |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par Utilisateur Final | Hôpitaux | |

| Cabinets Médicaux | ||

| Centres Chirurgicaux Ambulatoires | ||

| Établissements de Soins Post-Aigus et de Longue Durée | ||

| Payeurs | ||

| Par Cadre d'Application | Amélioration de la Documentation Clinique en Hospitalisation | |

| Amélioration de la Documentation Clinique en Ambulatoire | ||

| Service des Urgences | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial de l'Amélioration de la Documentation Clinique en 2025 ?

La taille du marché de l'Amélioration de la Documentation Clinique s'élève à 5,13 milliards USD en 2025 avec un CAGR prévu de 7,64% jusqu'en 2030.

Quel modèle de déploiement connaît la croissance la plus rapide pour les solutions d'amélioration de la documentation clinique ?

Les plateformes cloud se développent à un CAGR de 11,55% en raison de leur évolutivité, de leurs mises à jour automatiques et de leurs avantages d'accès à distance.

Pourquoi les établissements de soins post-aigus investissent-ils dans des programmes d'amélioration de la documentation clinique ?

La mise en œuvre du modèle de paiement axé sur le patient lie le remboursement des soins infirmiers qualifiés à une documentation précise, stimulant un CAGR de 10,67% parmi les utilisateurs de soins post-aigus.

Comment la CIM-11 affectera-t-elle les flux de travail d'amélioration de la documentation clinique ?

La CIM-11 introduit beaucoup plus de codes diagnostiques, exigeant des notes cliniques granulaires et stimulant l'adoption d'outils de codage assistés par l'IA.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 9,33% grâce à une numérisation accélérée, aux investissements gouvernementaux en technologies de l'information et à l'adoption prochaine de la CIM-11.

Quelle tendance technologique réduit le plus la charge de documentation des cliniciens ?

Les scribes à IA ambiante qui transcrivent et structurent les conversations en temps réel réduisent considérablement le temps de prise de notes tout en améliorant la spécificité des données.

Dernière mise à jour de la page le: