Taille et part de marché des solutions de flux de travail clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

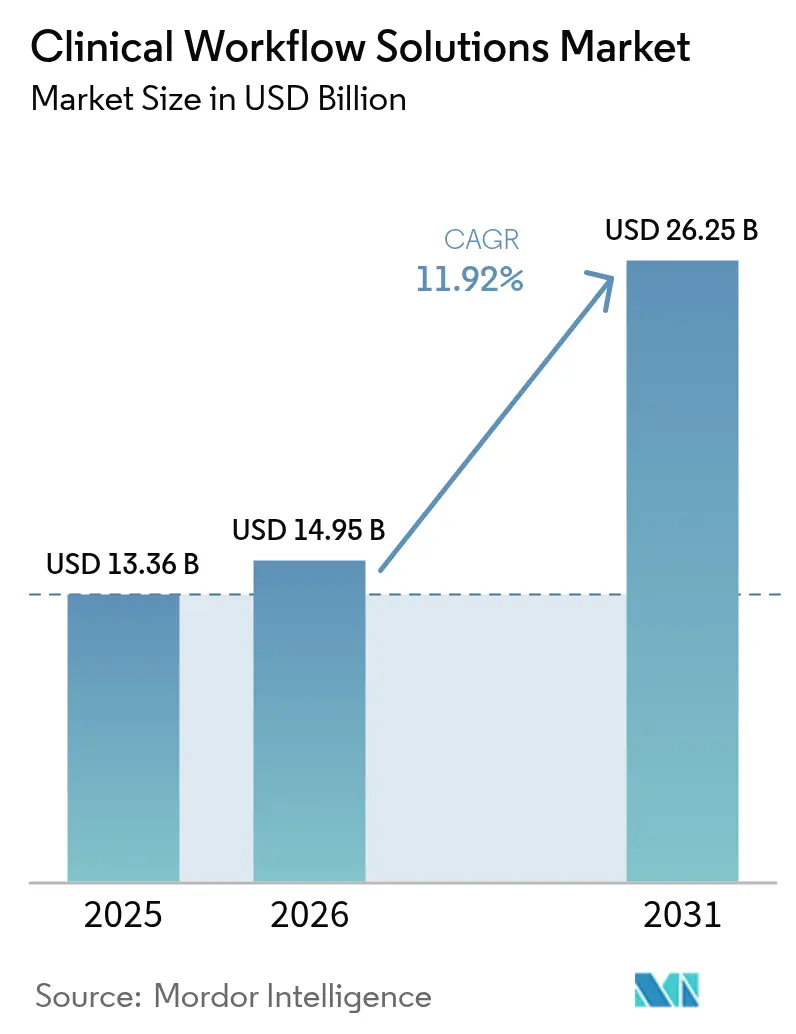

| Taille du Marché (2026) | 14.95 Milliards de dollars |

| Taille du Marché (2031) | 26.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de flux de travail clinique par Mordor Intelligence

La taille du marché des solutions de flux de travail clinique était évaluée à 13,36 milliards USD en 2025 et devrait croître de 14,95 milliards USD en 2026 pour atteindre 26,25 milliards USD d'ici 2031, à un TCAC de 11,92 % durant la période de prévision (2026-2031). La hausse des coûts opérationnels, le resserrement des viviers de personnel et la marche vers le remboursement basé sur la valeur incitent les prestataires à automatiser les tâches répétitives et à connecter les silos de données. Les plateformes compatibles avec le cloud et les normes d'interopérabilité imposées reconfigurent les priorités d'achat, poussant les hôpitaux à réorienter leurs budgets de la maintenance de codes hérités vers des services de type abonnement promettant des mises à niveau continues. Les grands fournisseurs élargissent leurs portefeuilles par le biais d'acquisitions et de partenariats, tandis que les spécialistes plus récents captent l'attention avec des outils de niche qui résolvent les points de friction des flux de travail pour des départements spécifiques. Les tendances de dépenses régionales laissent entendre que l'Amérique du Nord conservera son avance pour l'instant. Cependant, le rythme d'investissement plus rapide en Asie-Pacifique suggère que l'écart concurrentiel pourrait se réduire avant la fin de la fenêtre de prévision.

Principaux enseignements du rapport

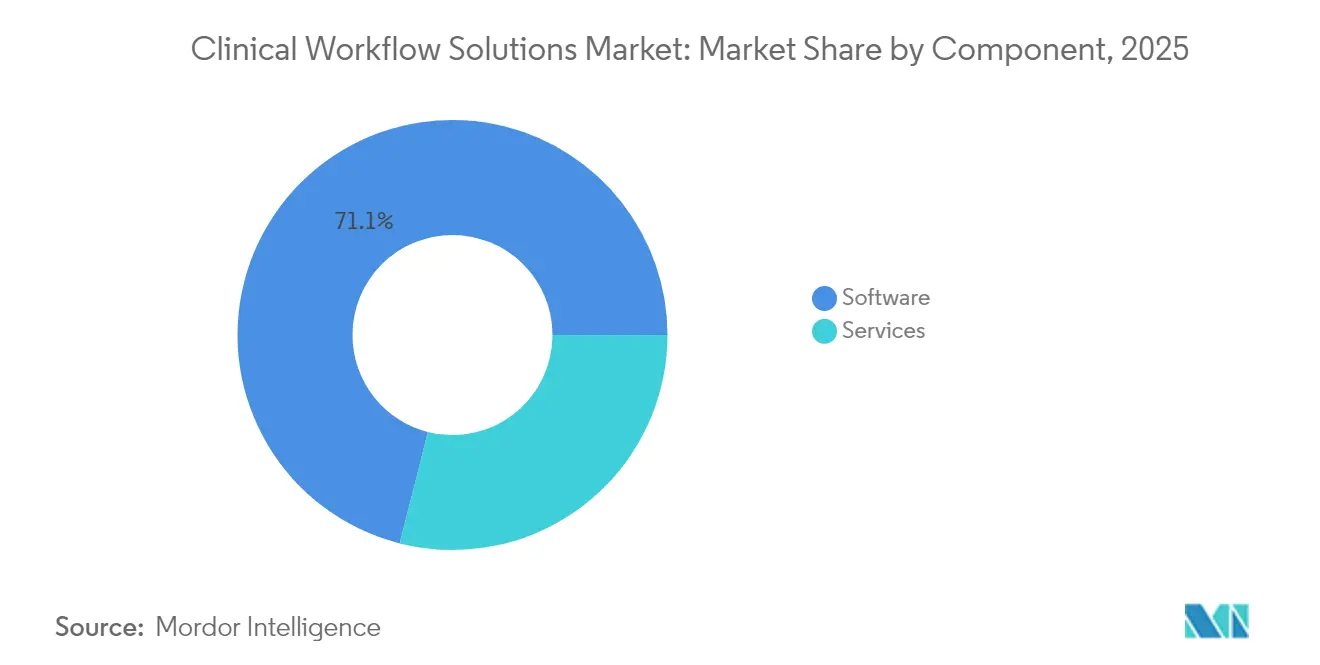

- Par composant, les logiciels ont représenté 71,05 % des revenus de 2025, tandis que les services devraient se développer à un TCAC de 14,18 % jusqu'en 2031.

- Par type de produit, les solutions d'intégration de données ont contribué à 30,10 % de la taille du marché en 2025 ; les solutions de collaboration en matière de soins devraient progresser à un TCAC de 14,75 % sur la période de prévision.

- Par mode de déploiement, les déploiements sur site représentaient 62,25 % des ventes de 2025, mais les offres basées sur le cloud devraient croître à un TCAC de 15,10 % jusqu'en 2031.

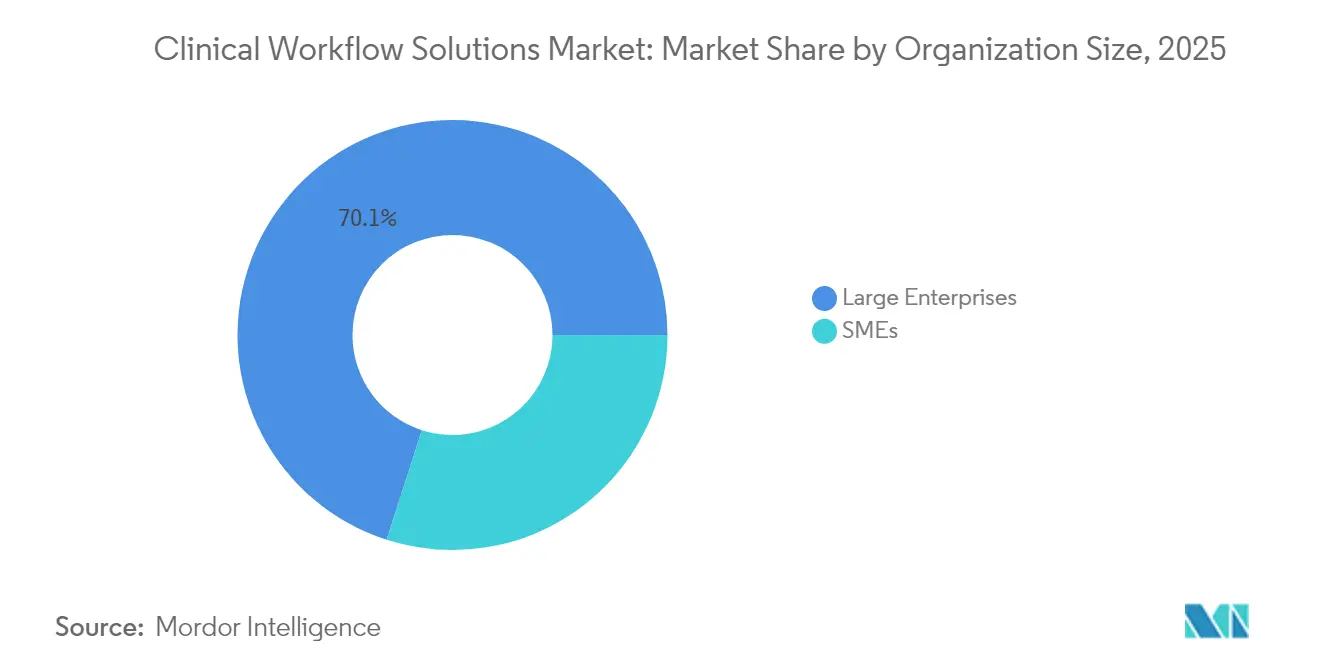

- Par taille d'organisation, les grandes entreprises représentaient 70,05 % des revenus en 2025, tandis que les petites et moyennes organisations sont positionnées pour un TCAC de 13,62 %.

- Par utilisateur final, les hôpitaux représentaient 67,90 % du marché de 2025, tandis que les autres environnements de soins sont en voie d'atteindre un TCAC de 13,45 % jusqu'en 2031.

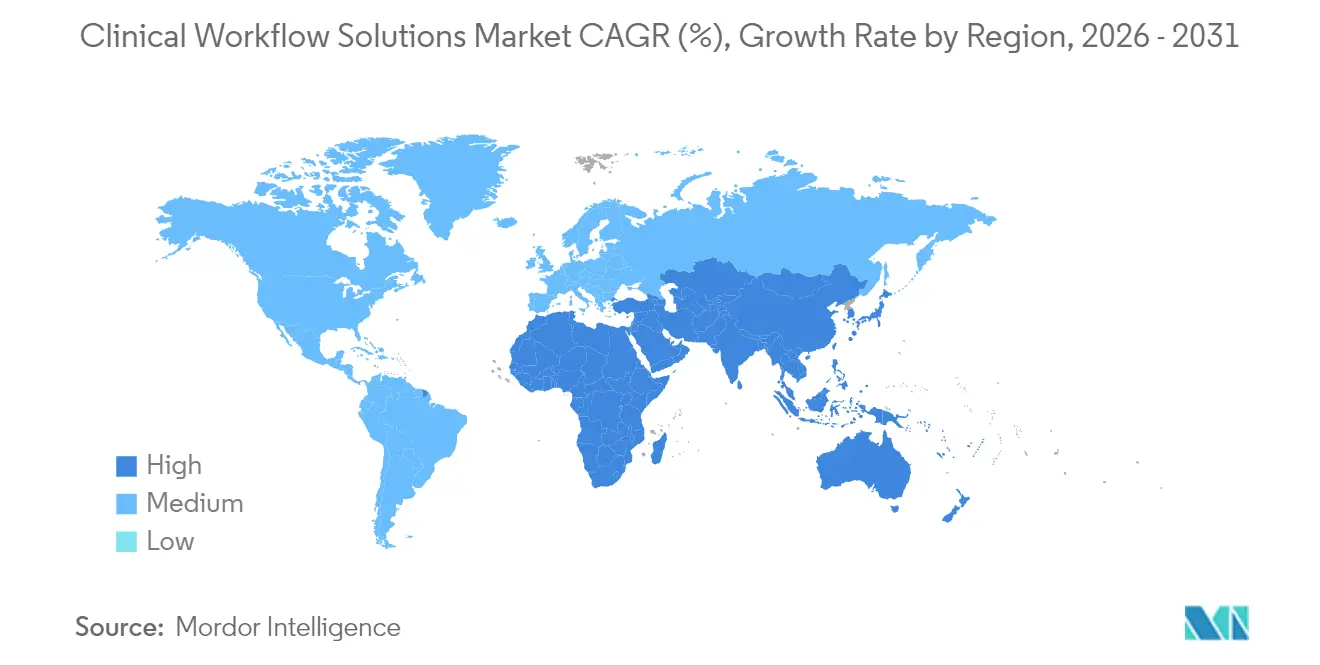

- Par géographie, l'Amérique du Nord détenait une part de revenus de 43,60 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 13,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Solutions de Flux de Travail Clinique*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes mondiales d'interopérabilité imposées (HL7 FHIR, ISO/IEEE) accélérant l'adoption | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénuries mondiales croissantes de personnel de santé incitant à l'automatisation | +1.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition vers des soins basés sur la valeur nécessitant une visibilité de bout en bout des flux de travail | +1.5% | Amérique du Nord, avec adoption progressive en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des dispositifs médicaux connectés générant des flux de données en temps réel | +1.3% | Mondial, avec l'impact le plus élevé dans les marchés de santé développés | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes d'information hospitaliers natifs du cloud permettant le déploiement en mode SaaS | +1.2% | Amérique du Nord et Europe, avec une adoption croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande induite par la pandémie pour la collaboration clinique à distance et les centres de commandement | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes mondiales d'interopérabilité imposées accélérant l'adoption

Les ressources d'interopérabilité rapide en santé de niveau sept (HL7 FHIR) sont passées de la phase pilote à la réalité de production dans une part croissante des systèmes de santé, catalysant une acceptation plus large des interfaces de programmation d'applications (API) basées sur des normes. Des recherches évaluées par des pairs[1]Wesley Barker, « Une enquête nationale sur les expériences des entreprises de santé numérique avec les interfaces de programmation d'applications des dossiers de santé électroniques », Journal de l'Association américaine d'informatique médicale, jamia.oup.com montrent que la plupart des entreprises de santé numérique s'appuient déjà sur un mélange d'API basées sur des normes et propriétaires pour assurer la continuité des activités lors des transitions. Une conséquence directe est que les budgets d'intégration, auparavant réservés aux interfaces personnalisées, sont désormais redirigés vers de nouvelles fonctionnalités analytiques, indiquant un transfert de coût implicite au sein des portefeuilles de projets. Une déduction supplémentaire est que les fournisseurs capables de démontrer des interfaces FHIR pré-certifiées peuvent raccourcir les cycles de vente en répondant à l'un des obstacles d'approvisionnement les plus courants.

Pénuries mondiales croissantes de personnel de santé incitant à l'automatisation

Un déficit projeté de millions d'infirmières et de professionnels paramédicaux d'ici 2026 a élevé l'automatisation du statut d'optionnel à celui de mission critique sur le marché des solutions de flux de travail clinique. Les associations professionnelles notent une augmentation rapide des outils d'IA visant la documentation, la dotation en personnel et la planification prédictive des effectifs, avec une adoption rapportée dans les groupes médicaux ayant plus que doublé d'une année sur l'autre. Cette poussée signale que le personnel de première ligne influence de plus en plus les comités d'achat, car les indicateurs d'épuisement professionnel deviennent des indicateurs clés de performance au niveau du conseil d'administration. Un corollaire est que les logiciels traitant les points de douleur liés aux facteurs humains, plutôt que purement administratifs, bénéficieront d'une demande durable car ils s'alignent directement sur les objectifs de rétention des effectifs.

Transition vers des soins basés sur la valeur nécessitant une visibilité de bout en bout des flux de travail

Alors que les payeurs lient le remboursement aux résultats, les prestataires ont besoin d'un retour de performance continu qui relie les interventions cliniques aux indicateurs financiers. Les plateformes de flux de travail intégrées émergent[2]HealthIT.gov, « Écosystème FHIR », Bureau du coordinateur national pour la technologie de l'information en santé, healthit.gov comme l'épine dorsale de cette visibilité, permettant des tableaux de bord qualité en temps réel et des calculs de mesures automatisés. Les ressources gouvernementales soulignent la nécessité d'un accès unifié aux données pour combler les lacunes d'information entre les équipes de soins. On peut en déduire que les hôpitaux manquant d'une telle visibilité risquent des fuites de revenus à mesure que les contrats basés sur la valeur se développent, faisant de l'investissement dans des suites de flux de travail complètes une tactique défensive.

Prolifération des dispositifs médicaux connectés générant des flux de données en temps réel

L'adoption rapide des moniteurs de chevet, des pompes à perfusion et des dispositifs portables a conduit à la production de téraoctets de données patients quotidiennement. Les solutions de flux de travail clinique capables d'ingérer et de filtrer ces flux fournissent des alertes exploitables tout en supprimant le bruit, réduisant ainsi la fatigue des alarmes — un risque de sécurité cliniquement documenté. Les fournisseurs de dispositifs s'associant à des plateformes logicielles peuvent positionner leur matériel comme faisant partie d'une solution intégrée, ce qui implique que les alliances d'écosystèmes deviendront des facteurs de différenciation concurrentielle plutôt que de simples commodités techniques.

Analyse de l'Impact des Freins sur le Marché des Solutions de Flux de Travail Clinique*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'intégration et de formation | -1.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Faible culture numérique parmi le personnel clinique entravant la transformation | -1.4% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Écosystèmes informatiques hérités fragmentés entravant l'interopérabilité transparente | -1.3% | Mondial, plus significatif dans les marchés de santé établis | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité freinant l'adoption du cloud | -1.1% | Mondial, avec des réglementations plus strictes en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration et de formation

Malgré des avantages évidents, le coût et la complexité de l'intégration de nouvelles plateformes dans des environnements hérités fragmentés restent les principaux obstacles à l'adoption. Les budgets de formation sont souvent en retard par rapport aux dépenses technologiques, entraînant une utilisation incohérente et un retour sur investissement (RSI) atténué. Ce schéma implique que les fournisseurs proposant des services intégrés de gestion du changement peuvent exiger une prime car ils aident les clients à réaliser de la valeur plus rapidement.

Écosystèmes informatiques hérités fragmentés entravant l'interopérabilité transparente

De nombreux hôpitaux s'appuient encore sur un patchwork de systèmes informatiques vieillissants, et ce labyrinthe ralentit toute tentative de rationalisation des flux de travail cliniques. Environ deux établissements sur trois jonglent avec au moins trois plateformes de dossiers électroniques distinctes, et le simple maintien en fonctionnement de ces outils plus anciens peut absorber près de la moitié d'un budget informatique. Chaque programme parle son propre langage de données et manque souvent d'API modernes, de sorte que le partage d'informations ressemble à essayer d'assembler des pièces de puzzle provenant de boîtes différentes. Les dirigeants doivent choisir entre un remplacement complet coûteux ou l'ajout d'un intergiciel qui fait office de traducteur, tandis que le personnel habitué à des écrans familiers s'inquiète des bouleversements. La voie la plus pratique s'est avérée être une mise à niveau progressive : installer une couche d'intégration qui nettoie et combine les données en arrière-plan, puis retirer les composants obsolètes un par un. Cette approche mesurée maintient les soins quotidiens en fonctionnement tout en orientant l'organisation vers des systèmes véritablement connectés et interopérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Solutions de Flux de Travail Clinique

Par composant :

la demande de logiciels favorise la croissance du marchéLe segment des logiciels représentait la taille de marché des solutions de flux de travail clinique la plus significative à 71,05 % en 2025, soutenant les initiatives de numérisation dans les hôpitaux. Quatre années consécutives de budgets d'investissement favorisant les mises à niveau de plateformes indiquent que les logiciels restent le point d'entrée pour la modernisation des processus. Néanmoins, les services devraient afficher un TCAC de 14,18 % de 2026 à 2031, dépassant l'expansion des logiciels alors que les prestataires recherchent une expertise en mise en œuvre et une optimisation continue. On peut en déduire que le transfert de connaissances, et non le code seul, stimule désormais des gains de performance durables, encourageant les fournisseurs à intégrer des équipes de conseil dans les contrats d'abonnement.

La montée en puissance des services est particulièrement visible parmi les hôpitaux de taille moyenne, où les ressources informatiques sont limitées et où les conseils externes accélèrent les délais de mise en service. À mesure que les pénalités liées à la rémunération à la performance augmentent, la direction est prête à financer un soutien consultatif pour réduire le risque de non-conformité réglementaire. Par conséquent, l'activité de fusion entre les spécialistes des services et les fournisseurs de plateformes est susceptible de s'intensifier, suggérant que les offres intégrées séduiront les acheteurs recherchant un point de responsabilité unique.

Par type de produit :

l'intégration de données stimule la croissance incrémentale de la catégorieLes solutions d'intégration de données détenaient 30,10 % du marché des solutions de flux de travail clinique en 2025, reflétant leur rôle de tissu conjonctif pour les modules disparates de dossiers de santé électroniques (DSE). Cependant, les outils de collaboration en matière de soins devraient se développer à un TCAC de 14,75 % jusqu'en 2031, indiquant un glissement vers des modèles de prestation centrés sur l'équipe. La pandémie a accéléré la demande de messagerie sécurisée, de listes de tâches partagées et de communication inter-sites ; ce changement de comportement a persisté même après l'atténuation des conditions d'urgence. Cette observation implique que les plateformes de collaboration ont franchi le seuil de la commodité à la nécessité clinique.

Les avancées en IA stimulent davantage les outils de collaboration, fournissant des suggestions prédictives sur quel spécialiste engager et quand. Les fournisseurs intégrant une telle intelligence rapportent des taux de renouvellement plus élevés, indiquant que les utilisateurs cliniques valorisent les recommandations contextuelles par rapport aux fonctions de messagerie statiques. La déduction ici est que la différenciation résidera de plus en plus dans la profondeur du soutien à la décision plutôt que dans le seul raffinement de l'interface.

Par mode de déploiement :

l'adoption du cloud favorise la croissanceLes déploiements sur site ont conservé 62,25 % de la part de marché des solutions de flux de travail clinique en 2025, principalement en raison de préoccupations historiques concernant la souveraineté des données. Pourtant, les offres basées sur le cloud devraient enregistrer un TCAC de 15,10 % jusqu'en 2031, alors que les directeurs de l'information acceptent que les hyperscalers réputés surpassent souvent les postures de sécurité des centres de données internes. Les schémas de migration révèlent une approche progressive : les charges de travail non critiques telles que les archives d'imagerie migrent en premier, suivies des applications cliniques en direct une fois que les cadres de gouvernance arrivent à maturité. Cela suggère que les modèles hybrides domineront le moyen terme plutôt qu'une stratégie abrupte de « migration intégrale ».

La scalabilité du cloud apporte des avantages financiers — les dépenses opérationnelles remplacent les dépenses en capital — mais elle modifie également la dynamique fournisseur-prestataire en transférant davantage de risques opérationnels aux fournisseurs. Les clauses contractuelles scrutent désormais les objectifs de latence et de temps de récupération en relation avec l'impact clinique, impliquant que les indicateurs de niveau de service évolueront au-delà des références techniques pour inclure des indicateurs de sécurité des patients.

Par taille d'organisation :

les grandes entreprises soutiennent la croissance de la catégorieLes grandes entreprises contrôlaient 70,05 % des revenus du marché en 2025, tirant parti de leur échelle pour intégrer des suites de solutions étendues. Néanmoins, les petites et moyennes entreprises (PME) devraient combler l'écart en croissant à un TCAC de 13,62 % jusqu'en 2031, grâce aux abonnements cloud modulaires et à la tarification à l'usage. Ce nivellement du terrain signifie que les ensembles de fonctionnalités autrefois réservés aux hôpitaux tertiaires sont désormais accessibles aux cliniques communautaires via des navigateurs web. Une déduction logique est que les fournisseurs ignorant les exigences des PME risquent de céder une fidélité à la marque qui pourrait ensuite évoluer vers le haut.

L'adoption réussie par les PME est souvent corrélée à des interfaces utilisateur intuitives qui minimisent les heures de formation. Les retours d'expérience montrent que les cabinets de moins de 50 cliniciens privilégient l'intégration rapide par rapport aux options de configuration étendues. Par conséquent, les produits micro-verticaux adaptés à des spécialités telles que l'orthopédie ou la dermatologie sont susceptibles de prospérer au sein de ce groupe.

Par utilisateur final :

les hôpitaux favorisent la croissance du marchéLes hôpitaux représentaient 67,90 % de la part de marché des solutions de flux de travail clinique en 2025, portés par des processus hospitaliers complexes et des volumes élevés de patients. Néanmoins, les centres ambulatoires et les agences de soins à domicile devraient dépasser les hôpitaux avec un TCAC de 13,45 %, reflétant la migration des soins au-delà des murs des hôpitaux. Les tendances démographiques, notamment le vieillissement des populations, impliquent une demande soutenue d'outils de flux de travail qui relient les environnements aigus et chroniques. Cette observation suggère que la fonctionnalité d'interopérabilité doit englober non seulement les DSE hospitaliers, mais aussi les systèmes de dossiers à plus petite échelle standard dans les environnements post-aigus.

Le segment des soins de longue durée illustre clairement l'opportunité : les tableaux de bord centralisés suivent les signes vitaux à distance, alertant les soignants et les partenaires hospitaliers lorsque les seuils sont dépassés. Ces avertissements précoces préviennent les réadmissions évitables, une incitation financière dans le cadre des modèles de paiement basés sur la valeur. Les fournisseurs capables de personnaliser la logique d'alerte pour les protocoles de soins chroniques seront positionnés pour capturer cette niche en expansion.

Analyse géographique

Marché des Solutions de Flux de Travail Clinique en Amérique du Nord

L'Amérique du Nord a généré 43,60 % des revenus mondiaux en 2025, soutenue par une infrastructure informatique mature, des dépenses de santé par habitant substantielles et des incitations réglementaires qui récompensent l'utilisation des technologies dans le reporting qualité. Les grands systèmes de santé se sont associés à des géants technologiques pour piloter des outils d'IA avancés ; par exemple, la collaboration pluriannuelle de Sutter Health vise à intégrer des informations pilotées par l'IA dans les flux de travail d'imagerie. On peut en déduire que les réseaux adopteurs précoces servent de sites de référence, accélérant les décisions d'achat parmi les pairs soucieux de ne pas être laissés pour compte.

Marché des Solutions de Flux de Travail Clinique en Asie-Pacifique

L'Asie-Pacifique est prévue comme le territoire à la croissance la plus rapide avec un CAGR de 13,12 % entre 2026 et 2031, soutenue par des financements publics en faveur des hôpitaux numériques en Chine, en Inde et en Indonésie. Un mémorandum récent entre Siloam Hospitals et Philips visant à faire progresser le diagnostic par IA illustre l'appétit régional pour des solutions de rupture permettant de contourner les contraintes héritées. Étant donné que de nombreux établissements en sont encore à la première ou à la deuxième génération de dossiers médicaux électroniques, les fournisseurs peuvent intégrer des normes modernes dès la conception, réduisant potentiellement la dette d'intégration à long terme — un avantage de coût implicite par rapport à leurs homologues occidentaux.

Marché des Solutions de Flux de Travail Clinique en EMEA et en Amérique du Sud

L'Europe maintient une pénétration solide, le Règlement Général sur la Protection des Données (RGPD) façonnant des architectures respectueuses de la vie privée dès la conception. Bien que les marchés nationaux diffèrent, les institutions de premier plan en Allemagne et au Royaume-Uni expérimentent la planification assistée par IA et la documentation ambiante. On peut en déduire que des règles strictes en matière de données poussent les fournisseurs à affiner leurs modules de gestion du consentement, qui peuvent ensuite être réutilisés comme valeur ajoutée sur des marchés moins réglementés. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud se trouvent à un stade plus précoce de la courbe d'adoption, mais manifestent un fort intérêt pour la télésanté et les solutions en nuage, ce qui laisse supposer qu'elles pourraient sauter entièrement les phases sur site.

Paysage réglementaire

Les fournisseurs de solutions de flux de travail cliniques opèrent dans un environnement d'interopérabilité et de supervision logicielle en évolution rapide, la politique américaine servant de référence pour l'intégration basée sur des normes. L'Office of the National Coordinator for Health IT (ONC) a fait progresser la base de certification avec l'USCDI v3, relevant le niveau des classes de données et des capacités d'échange que les plateformes de flux de travail doivent prendre en charge via des API basées sur des normes (y compris HL7 FHIR) lors de l'intégration avec des technologies de santé certifiées.

Parallèlement, la FDA a mis à jour ses directives sur les logiciels d'aide à la décision clinique (CDS) en janvier 2026. Cette mise à jour clarifie la frontière entre les fonctions CDS non-dispositif et les fonctions logicielles réglementées, et elle précise les attentes en matière de transparence et de validation pour l'aide à la décision basée sur l'IA. L'ONC continue également d'utiliser le Standards Version Advancement Process (SVAP) comme mécanisme d'accélération. Le cycle SVAP 2026 (annoncé mi-2026) permet aux développeurs certifiés d'adopter volontairement des versions de normes plus récentes et approuvées avant les échéances de conformité obligatoires, ce qui peut influencer les feuilles de route produits pour les couches d'intégration, la normalisation des données et les modules d'automatisation de la documentation.

Paysage concurrentiel

Le secteur des solutions de flux de travail clinique affiche une concentration modérée, ancrée par des conglomérats diversifiés tels que GE HealthCare, Philips et Oracle. Les alliances récentes avec des fournisseurs de cloud hyperscale illustrent un pivot vers des partenariats de plateforme qui marient l'expertise clinique avec la scalabilité de l'infrastructure. Le travail de GE HealthCare avec Amazon Web Services pour construire des modèles fondamentaux pour la radiologie met en évidence comment l'IA passe des pilotes départementaux à l'architecture systémique.

Les entrants dans les espaces blancs se taillent des niches dans la documentation clinique ambiante, la communication en temps réel et les parcours spécifiques aux spécialités. Parce que ces entreprises s'intègrent souvent via des API ouvertes, les acteurs plus importants font face à un choix stratégique : acquérir des innovateurs ou risquer la fragmentation de l'écosystème. Une déduction implicite est que les multiples de valorisation pour les startups prêtes pour l'interopérabilité resteront élevés par rapport aux pairs logiciels génériques, compte tenu de leur rareté et de leurs synergies de revenus immédiates.

La différenciation concurrentielle repose de plus en plus sur des contrats basés sur les résultats qui lient les frais d'abonnement à des améliorations mesurables du temps de documentation ou des taux de réadmission. Une deuxième déduction est que les équipes juridiques réécrivent les accords de services maîtres pour inclure des garanties de performance liées aux indicateurs de qualité, reflétant un marché acheteur mature qui exige la preuve de la valeur.

Leaders du secteur des solutions de flux de travail clinique

Ascom Holding AG

Baxter International

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Veradigm Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Solutions de Flux de Travail Clinique

- Alcidion Group

- Ascom

- Baxter

- Cisco Systems

- CliniComp Intl.

- EvidenceCare

- GE HealthCare Technologies Inc.

- GetWellNetwork

- iMDsoft

- Imprivata Inc.

- Infor

- Koninklijke Philips

- Lumeon Ltd.

- Mckesson

- Oracle

- Picis Clinical Solutions

- Sectra

- SONIFI Health

- Stryker

- Veradigm Inc

- Wolters Kluwer

Lire l'Analyse des Entreprises du Marché des Solutions de Flux de Travail Clinique

Opportunités de marché et perspectives d'avenir

L'opportunité la plus exploitable se situe à l'intersection de l'orchestration des flux de travail prête pour l'interopérabilité et de l'IA intégrée cliniquement, en particulier lorsque les solutions fonctionnent au sein des espaces de travail EHR existants plutôt qu'en tant qu'applications autonomes. Plusieurs déploiements au niveau système en 2026 montrent une demande continue pour des outils qui réduisent la charge administrative et cognitive. Novant Health a étendu ses fonctionnalités de documentation EHR intégrant l'IA à plus de 19 000 utilisateurs (juillet 2026), tandis que Houston Methodist a déployé HealthLeap à l'échelle du système pour intégrer une surveillance de la sécurité des patients pilotée par l'IA dans les flux de travail EHR existants (juin 2026). Ensemble, ces initiatives soutiennent un espace vacant pour les fournisseurs capables d'associer gestion du changement, gouvernance et résultats mesurables en matière de flux de travail à leurs abonnements logiciels.

Une deuxième opportunité réside dans la convergence des données des dispositifs au lit du patient, de l'imagerie et des actions de flux de travail au sein d'espaces de travail cliniques unifiés. Les autorisations et déploiements de la FDA indiquent un élan d'achat pour les plateformes qui relient le contenu diagnostique à la documentation et à la coordination. CliniComp a obtenu l'autorisation 510(k) de la FDA pour son PACS Viewer en tant que système de gestion et de traitement des images médicales (MIMPS) (juillet 2026), et UpDoc a annoncé une plateforme d'IA clinique SaMD autorisée par la FDA déployée à la Cleveland Clinic, à Allegheny Health Network et à UCSF Health (juin 2026). Alors que les exigences de certification de l'ONC progressent avec l'USCDI v3 et que les cycles SVAP encouragent des mises à niveau plus rapides des normes, les fournisseurs qui proposent des connecteurs FHIR préconstruits, des fonctionnalités d'auditabilité et d'explicabilité pour les modules de flux de travail assistés par IA peuvent raccourcir les délais d'intégration et étendre l'adoption au-delà des hôpitaux phares vers des environnements de soins distribués.

Développements Récents du Secteur sur le Marché des Solutions de Flux de Travail Clinique

- Mars 2026 : Baxter a présenté le système IV Verify Line Labeling System, une solution automatisée développée avec Vigilant Software pour améliorer l'identification des lignes de perfusion et réduire les étapes d'étiquetage manuel. En visant une tâche fréquente au lit du patient, ce lancement soutient les stratégies d'automatisation des flux de travail axées sur le gain de temps du personnel infirmier et la standardisation de la sécurité dans les unités d'hospitalisation.

- Décembre 2025 : Ascom s'est associé à ScanSource pour fournir une distribution à valeur ajoutée des solutions TIC de santé et de flux de travail mobile Ascom en Amérique du Nord. L'élargissement de la portée des canaux améliore l'accès à l'approvisionnement pour les hôpitaux et les réseaux de prestation intégrés qui achètent via des partenaires de distribution, favorisant une mise à l'échelle plus rapide des déploiements de communication et de gestion des alarmes.

- Octobre 2024 : GE HealthCare a dévoilé CareIntellect for Oncology, une application native du cloud conçue pour agréger des données multimodales et résumer les notes des cliniciens à l'aide de l'IA générative afin d'accélérer les décisions thérapeutiques. Ce lancement souligne la transition vers des couches de flux de travail déployées dans le cloud et axées sur des spécialités, qui viennent se superposer aux environnements EHR et d'imagerie de base.

Marché des Solutions de Flux de Travail Clinique Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les logiciels et services associés qui aident les équipes cliniques à coordonner, documenter et faire progresser les tâches de soins aux patients à travers différents environnements, généralement via une intégration avec les systèmes informatiques cliniques. Il inclut les plateformes qui prennent en charge l'intégration des données, la communication, l'automatisation des flux de travail, la collaboration en matière de soins et le reporting de performance.

Exclusions du périmètre : Nous excluons les outils de facturation autonomes ou de planification générique lorsqu'ils ne sont pas connectés à la documentation clinique, aux ordonnances, aux résultats ou aux flux de travail des tâches de l'équipe de soins.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de produit

- Solutions d'intégration de données

- Solutions de communication en temps réel

- Solutions d'automatisation des flux de travail

- Solutions de collaboration en matière de soins

- Solutions de reporting et d'analyse d'entreprise

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- PME

- Par utilisateur final

- Hôpitaux

- Établissements de soins de longue durée

- Autres utilisateurs finaux

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et pour ancrer la logique d'adoption et de dépenses par région et par environnement de soins. Nous nous sommes référés à des sources publiques telles que le CDC américain, l'ONC américain, le CMS, les statistiques de santé de l'OCDE et les jeux de données de l'OMS pour comprendre le nombre de prestataires, les signaux d'adoption de la santé numérique et les indicateurs de volume de prestation de soins.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit et la presse spécialisée réputée en informatique de santé pour cartographier les modèles de déploiement typiques et les cycles d'achat. Le cas échéant, nous avons recoupé les répartitions de revenus des entreprises, l'exposition à l'informatique clinique et l'activité de fusions-acquisitions à l'aide d'abonnements payants pour les données financières et les actualités des entreprises, et nous avons utilisé des bases de données de brevets pour détecter les tendances de l'automatisation des flux de travail. Il s'agit uniquement de sources illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est acheté, de la manière dont c'est tarifé et de la façon dont les déploiements se déroulent dans le temps à travers les hôpitaux et autres environnements de soins. Nous avons échangé avec un ensemble de fournisseurs de solutions, de partenaires de mise en œuvre et de responsables du côté des prestataires pour confirmer l'intensité d'utilisation, le mix de déploiement (sur site, cloud, hybride) et les taux d'attachement des services.

Le marché étant mondial, nous avons équilibré les points de vue entre l'APAC, l'EMEA et les Amériques afin que les différences régionales en matière de réglementation, de maturité informatique et de délais d'approvisionnement puissent se refléter dans les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | CXO : 17 % | APAC : 45 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/unités : 34 % | EMEA : 34 % |

| Petits acteurs : 21 % | Managers : 49 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande adressable en utilisant l'échelle de prestation de soins de santé et les signaux de numérisation, puis convertit ce bassin en dépenses de flux de travail sur la base des schémas d'adoption et de déploiement observés. Les intrants utilisés dans le modèle incluent le nombre d'hôpitaux et d'établissements de soins, la pénétration des EHR et la préparation à l'interopérabilité, la part des déploiements sur site par rapport au cloud, le mix typique logiciel-services, et des indicateurs d'intensité tels que le débit de patients et la complexité de la coordination des soins.

Les totaux sont corroborés par des vérifications ascendantes sélectives, où les revenus échantillonnés des fournisseurs, les retours des canaux régionaux et les valeurs contractuelles moyennes sont multipliés par des nombres de clients plausibles pour vérifier si les totaux descendants restent réalistes. Les écarts sont traités en utilisant des fourchettes conservatrices pour les petits fournisseurs et les régions émergentes, qui sont ensuite affinées après que les entretiens confirment le rythme de mise en œuvre et les fourchettes de prix.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une vision multivariée de facteurs tels que la vitesse de migration vers le cloud, les budgets de numérisation des hôpitaux et la pression en matière de personnel qui augmente la demande d'automatisation. Les hypothèses sont revues lorsque les retours primaires montrent un changement dans les cycles d'achat, l'attachement des services ou les préférences de déploiement.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que le mix logiciel-services rapporté, les parts de déploiement et l'orientation des dépenses informatiques de santé régionales, ce qui permet de détecter les valeurs qui semblent incohérentes. Lorsque des écarts importants apparaissent, les facteurs sous-jacents sont retestés, et des appels de suivi sont déclenchés pour confirmer si le problème concerne le périmètre, le calendrier des devises ou une hypothèse d'adoption.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes afin de garantir la cohérence de la logique de calcul, des conversions d'unités et des consolidations régionales. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des acquisitions importantes ou des changements visibles dans les préférences de déploiement. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des solutions de flux de travail cliniques de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les solutions de flux de travail cliniques varient souvent car les sources ne comptent pas les mêmes catégories de produits, n'utilisent pas la même année de référence et n'appliquent pas les mêmes hypothèses pour l'adoption du cloud et les revenus des services. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les discours des fournisseurs, tandis qu'une autre repose davantage sur des vérifications d'adoption du côté des prestataires et sur le mix de déploiement.

Un facteur clé d'écart est de savoir si le périmètre inclut des outils administratifs autonomes, des ensembles informatiques de santé plus larges, ou du matériel, et aussi comment les abonnements récurrents sont séparés des services de mise en œuvre et de support lorsque les fournisseurs modifient leurs structures contractuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,95 Md USD (2026) | |

| Éditeur sectoriel A | 15,99 Md USD (2025) | Utilise une année de référence différente et peut inclure un ensemble plus large d'analyses et de flux de travail par environnement de soins, ce qui peut augmenter la valeur de départ par rapport à une définition plus stricte centrée sur la coordination des tâches cliniques. |

| Plateforme de recherche B | 13,92 Md USD (2025) | Peut inclure du matériel ou des catégories de flux de travail plus larges et peut appliquer des hypothèses différentes pour la reconnaissance des revenus cloud par rapport à sur site, ce qui modifie les totaux même lorsque les noms de catégories semblent similaires. |

L'écart de référence provient principalement de l'alignement des années et de ce qui est comptabilisé comme solution de flux de travail clinique par rapport aux dépenses informatiques adjacentes. Exclure les outils de facturation autonomes et de planification générique, sauf s'ils se connectent à la documentation, aux ordonnances, aux résultats ou aux tâches de l'équipe de soins, permet de maintenir le chiffre ancré à un bassin de demande cohérent, qui est ensuite revérifié lors des actualisations annuelles par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des solutions de flux de travail clinique d'ici 2031 ?

Le marché devrait atteindre 26,25 milliards USD d'ici 2031, sur la base des trajectoires de croissance actuelles.

Pourquoi les flux de travail cliniques sont-ils importants pour les prestataires de soins de santé ?

Ils réduisent les charges administratives, améliorent la coordination des soins et permettent des décisions basées sur les données, ce qui aide les prestataires à offrir des soins aux patients plus sûrs et plus efficaces.

Quel segment connaît la croissance la plus rapide au sein du secteur des flux de travail cliniques ?

Les solutions de collaboration en matière de soins devraient connaître la croissance la plus rapide, portées par l'expansion des modèles de soins en équipe et distribués.

Comment les normes d'interopérabilité telles que FHIR impactent-elles le marché ?

Les normes permettent un échange de données transparent, réduisent les coûts d'intégration et accélèrent le déploiement de nouvelles solutions, stimulant ainsi les taux d'adoption.

Les solutions basées sur le cloud supplantent-elles les déploiements sur site ?

L'adoption du cloud s'accélère en raison de coûts initiaux plus faibles et d'une scalabilité supérieure, mais les modèles hybrides restent courants car les prestataires équilibrent contrôle et flexibilité.

Quel rôle joue l'IA dans l'optimisation des flux de travail cliniques ?

L'IA automatise les tâches répétitives, augmente la prise de décision et prédit les besoins en ressources, améliorant ainsi la productivité des cliniciens et les résultats pour les patients.

Dernière mise à jour de la page le: