Taille et part du marché de la communication et de la collaboration cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.29 Milliards de dollars |

| Taille du Marché (2031) | 6.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la communication et de la collaboration cliniques par Mordor Intelligence

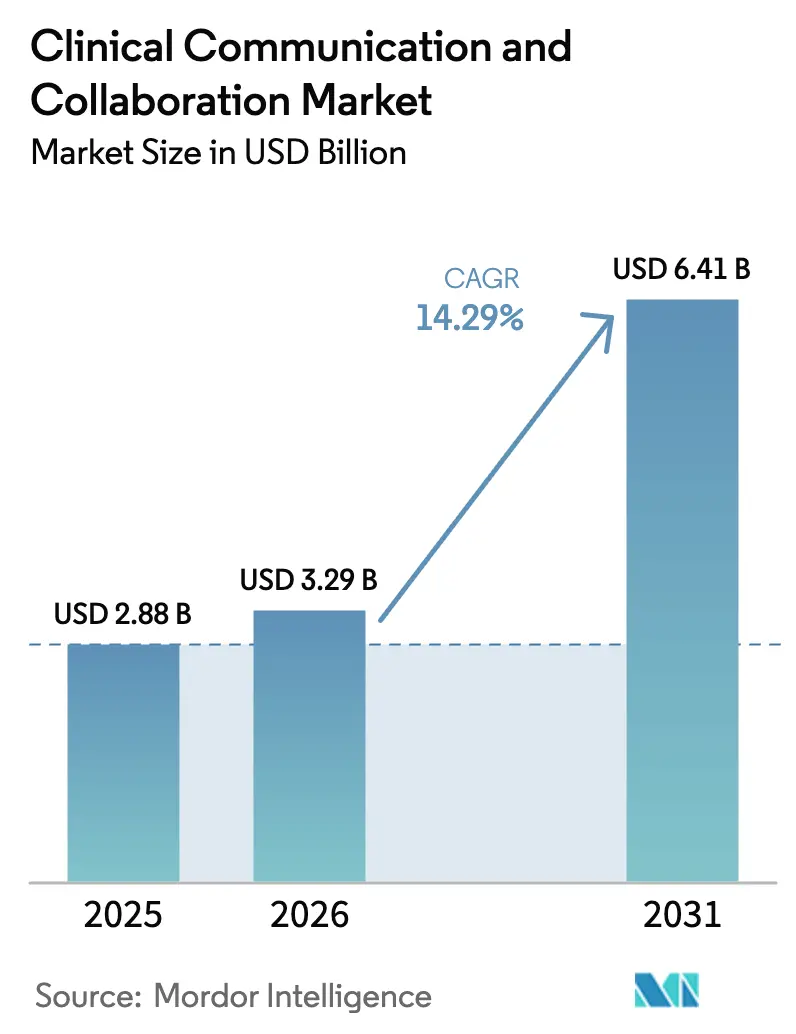

La taille du marché de la communication et de la collaboration cliniques en 2026 est estimée à 3,29 milliards USD, en croissance par rapport à la valeur de 2025 de 2,88 milliards USD, avec des projections pour 2031 montrant 6,41 milliards USD, croissant à un CAGR de 14,29 % sur la période 2026-2031.

Les investissements accélérés dans les écosystèmes numériques unifiés, les obligations de déclaration en matière de sécurité des patients et la volonté de remplacer les téléavertisseurs par des plateformes natives du cloud constituent les principales forces qui alimentent cette expansion. Les hôpitaux qui adoptent des suites à l'échelle de l'entreprise signalent des baisses à deux chiffres des événements sentinelles, des gains mesurables en productivité des cliniciens et des temps d'activation des codes AVC plus rapides, soulignant le lien entre la communication moderne et les résultats pour les patients. Le déploiement cloud domine car il offre des mises à jour automatiques, une mise à l'échelle élastique et une conformité HIPAA simplifiée, tandis que l'intégration avec Epic et Cerner assure la fluidité des données tout au long des parcours de soins. L'intensification de la concurrence entre TigerConnect, Microsoft et Cisco maintient les prix disciplinés et stimule des déploiements rapides de fonctionnalités, notamment en matière d'IA ambiante, de soins infirmiers virtuels et d'analyses en temps réel.

Principaux enseignements du rapport

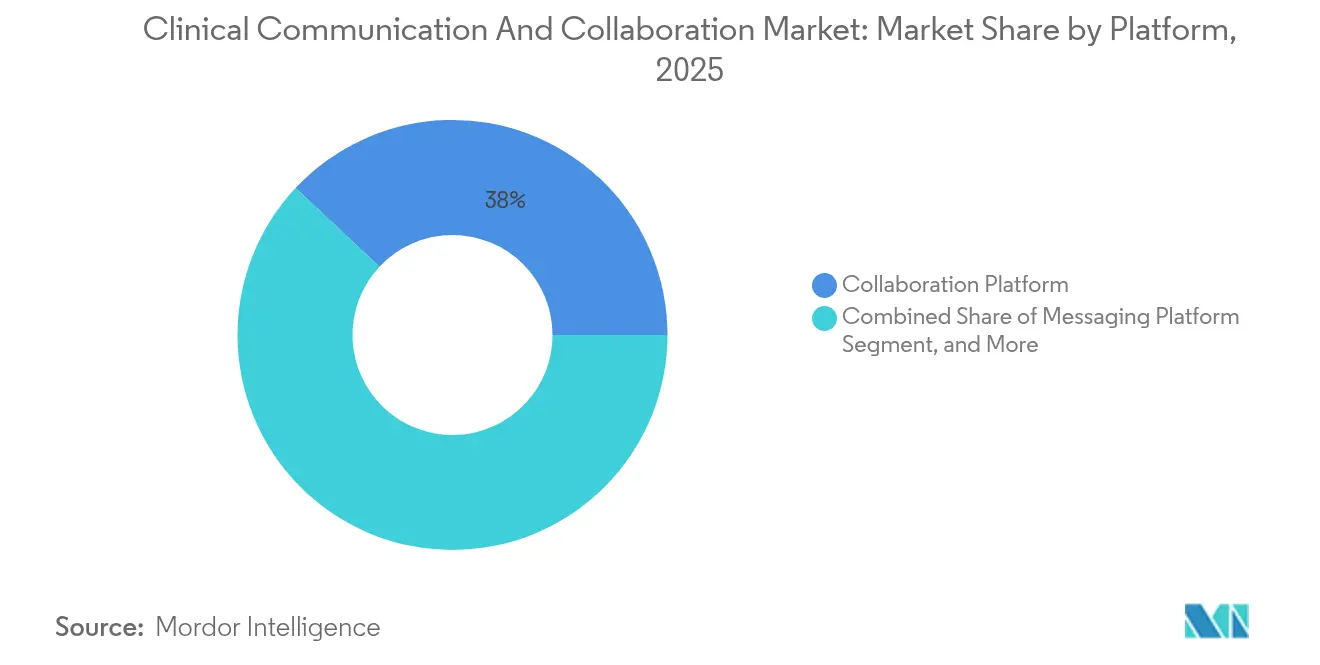

- Par plateforme, les plateformes de collaboration ont dominé avec une part de revenus de 38,02 % en 2025, tandis que les plateformes de messagerie virtuelle devraient se développer à un CAGR de 17,78 % jusqu'en 2031.

- Par composant, les logiciels représentaient 65,63 % de la part du marché de la communication et de la collaboration cliniques en 2025, tandis que les services affichaient le CAGR le plus rapide à 19,17 % sur la période 2026-2031.

- Par modèle de déploiement, les modèles cloud détenaient 57,52 % de la part du marché de la communication et de la collaboration cliniques en 2025 et devraient continuer à progresser à un CAGR de 16,31 %.

- Par application, la communication infirmière a contribué à 28,55 % des revenus en 2025 ; la communication médicale devrait croître à un CAGR de 18,05 % jusqu'en 2031.

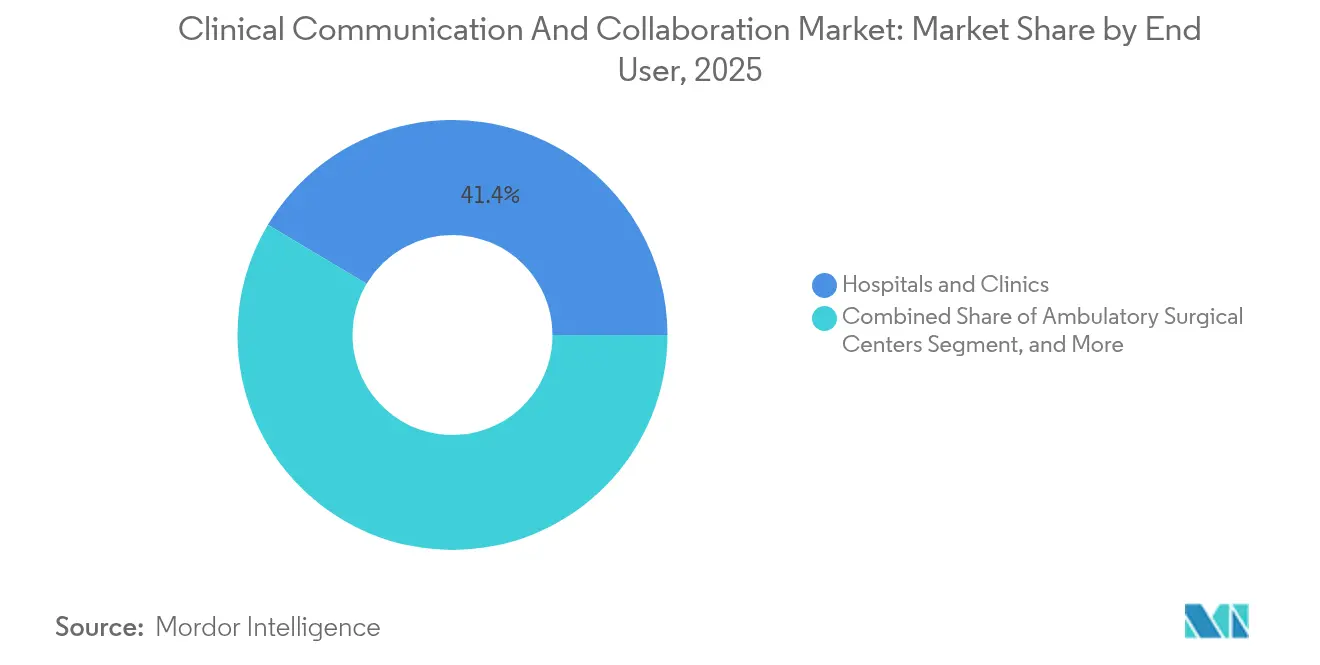

- Par utilisateur final, les hôpitaux et les cliniques ont capturé une part de 41,44 % en 2025 ; cependant, les prestataires de soins à domicile devraient progresser à un CAGR de 17,35 % tout au long de la période de prévision.

- Par géographie, l'Amérique du Nord représentait 39,62 % du marché de la communication et de la collaboration cliniques en 2025, et l'Asie-Pacifique est projetée comme la région la plus rapide avec un CAGR de 19,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la communication et de la collaboration cliniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique des opérations de santé | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Suites natives du cloud remplaçant les téléavertisseurs | +2.8% | Amérique du Nord et UE ; extension vers l'APAC | Court terme (≤ 2 ans) |

| Intégration avec les principales plateformes de dossiers médicaux électroniques | +2.5% | Mondial ; marchés Epic/Cerner | Moyen terme (2-4 ans) |

| Obligations de déclaration en matière de sécurité des patients et de qualité | +2.1% | Amérique du Nord ; marchés réglementaires de l'UE | Court terme (≤ 2 ans) |

| IA vocale ambiante dans la documentation | +1.9% | Amérique du Nord ; adoption précoce en APAC | Long terme (≥ 4 ans) |

| Soins infirmiers virtuels et flux de travail de surveillance à distance des patients | +1.8% | Mondial ; marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique des opérations de santé

Les transformations numériques éliminent les silos qui causaient autrefois plus de 60 % des événements sentinelles, incitant les organisations à intégrer l'analyse prédictive et la messagerie en temps réel dans les flux de travail quotidiens.[1]Baxter International, "Rapport d'analyse des causes profondes des événements sentinelles," baxter.com La COVID-19 a renforcé le coût de la fragmentation : les systèmes de santé équipés de suites unifiées se sont rétablis plus rapidement, ont maintenu les services électifs et ont protégé le personnel en réduisant les expositions inutiles. Les conseils d'administration considèrent désormais la modernisation des communications comme un impératif de résilience, ancrant les budgets d'investissement autour de plateformes qui intègrent l'analyse, la planification et les pistes d'audit dans une interface unique. Le marché de la communication et de la collaboration cliniques en bénéficie directement car chaque déploiement déplace les outils hérités, sécurise les voies de données et élève les critères de satisfaction des utilisateurs.

Suites de communication et de collaboration cliniques natives du cloud remplaçant les téléavertisseurs traditionnels

Les hôpitaux qui passent des téléavertisseurs à la messagerie cloud enregistrent des réductions de 85 % du trafic de téléavertisseurs et 35 % moins d'alertes générales, tandis que les activations de codes AVC passent de neuf à quatre étapes.[2]Symplr, "Étude de cas sur l'activation du code AVC," symplr.com Ces résultats illustrent comment les téléavertisseurs constituent un goulot d'étranglement dans les flux de travail et exposent des lacunes dans le chiffrement de bout en bout. Les modèles cloud surmontent ces lacunes grâce à un stockage conforme à la HIPAA, une intégration API robuste et une résilience aux pannes à l'échelle du système. Les principaux fournisseurs regroupant l'authentification unique, la gestion des appareils mobiles et les tableaux de bord d'analyse, le marché de la communication et de la collaboration cliniques positionne désormais le cloud non pas comme une alternative mais comme la norme d'entreprise.

Intégration de la communication clinique avec les principales plateformes de dossiers médicaux électroniques

La feuille de route 2025 d'Epic promeut l'écoute ambiante et l'automatisation qui reposent sur des liens de communication étroits, tandis que les extensions de Cerner se concentrent sur la prescription en boucle fermée et le routage des alertes. Pourtant, seulement 44 % des cliniciens évaluent actuellement la connectivité aux dossiers médicaux électroniques comme satisfaisante. Combler cet écart nécessite des adaptateurs HL7-FHIR, une synchronisation des identités et des flux de tâches repensés qui préservent les arbres de décision familiers. Les fournisseurs capables de fournir des connecteurs clés en main et un routage préconfigué basé sur les rôles accélèrent l'adoption et élargissent leur empreinte au sein du marché de la communication et de la collaboration cliniques.

Obligations de déclaration en matière de sécurité des patients et de qualité

La mesure structurelle de sécurité des patients du CMS, en vigueur à partir de l'exercice fiscal 2025, oblige les hôpitaux à documenter la culture de sécurité et l'engagement de la direction avec des preuves numériques.[3]Press Ganey, "Guide de la mesure de sécurité des patients du CMS 2025," pressganey.com Les mises à jour simultanées de la HIPAA exigent une authentification multifactorielle et le chiffrement des données au repos, éliminant les contrôles discrétionnaires. Les plateformes qui intègrent la journalisation automatisée des événements et l'analyse remportent donc la préférence car elles réduisent la charge d'audit et évitent les pénalités de non-conformité, amplifiant la demande sur le marché de la communication et de la collaboration cliniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Confidentialité des données et conformité HIPAA/RGPD | -1.8% | Mondial ; marchés réglementés | Court terme (≤ 2 ans) |

| Coûts d'intégration initiaux élevés | -1.5% | Mondial ; marchés aux ressources limitées | Moyen terme (2-4 ans) |

| Fatigue des alarmes et surcharge d'alertes pour les cliniciens | -1.2% | Mondial ; notamment en unités de soins intensifs | Long terme (≥ 4 ans) |

| Couverture cellulaire/Wi-Fi limitée dans les hôpitaux ruraux | -0.9% | Marchés ruraux dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la conformité HIPAA/RGPD

La révision de la HIPAA en 2025 exige des connexions multifactorielles, des tests de pénétration annuels et des inventaires complets des systèmes, transformant les mesures de protection optionnelles en exigences obligatoires. Les régulateurs européens appliquent une rigueur similaire dans le cadre du RGPD, infligeant des amendes pouvant atteindre 4 % du chiffre d'affaires annuel mondial d'une entreprise. Les prestataires retardent les achats jusqu'à ce que les plateformes démontrent des capacités de chiffrement en cours d'utilisation, des journaux d'audit exhaustifs et des attestations de cyber-assurance, modérant ainsi la vélocité à court terme sur le marché de la communication et de la collaboration cliniques.

Coûts d'intégration initiaux élevés

Les installations en entreprise dépassent souvent 1 million USD une fois les intergiciels, la formation et la refonte des flux de travail inclus, auxquels s'ajoutent des coûts de maintenance annuels de 15 à 20 %. Les établissements de plus petite taille hésitent malgré les preuves d'économies opérationnelles de 15 à 30 % après le déploiement. Les fournisseurs répondent par des licences modulaires, une tarification des services gérés et une modélisation du retour sur investissement pour élargir l'adoption, mais la rareté des capitaux reste un frein systémique dans certaines parties du marché de la communication et de la collaboration cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les plateformes de collaboration favorisent les flux de travail unifiés

Les plateformes de collaboration ont contribué à 38,02 % des revenus en 2025, confirmant leur statut d'épine dorsale opérationnelle du marché de la communication et de la collaboration cliniques. Les hôpitaux privilégient ces hubs car ils consolident la messagerie sécurisée, le partage de fichiers et les services d'annuaire, réduisant les erreurs de transfert et raccourcissant la durée moyenne de séjour. Les plateformes de messagerie virtuelle, affichant un CAGR de 17,78 %, répondent à la demande d'échanges immédiats et contextuels dans les unités d'urgence et de soins intensifs où chaque seconde compte. La prolifération des assistants de messagerie IA, de la traduction linguistique en temps réel et des chatbots orientés patients accélère davantage l'attrait de ce sous-segment sur le marché de la communication et de la collaboration cliniques.

Les plateformes de messagerie restent fondamentales, notamment pour les petits hôpitaux qui passent des téléavertisseurs sans être prêts pour des suites de collaboration complètes. Les plateformes de communication vocale gagnent du terrain là où la confirmation audible prime sur la saisie, comme en anesthésiologie ou pour les équipes de traumatologie. Les plateformes de planification occupent un créneau de précision, automatisant les règles de couverture des appels et facilitant la dotation en personnel en flux tendu ; elles s'intègrent de plus en plus aux suites plus larges pour éliminer la saisie de données en double, élargissant la taille totale du marché de la communication et de la collaboration cliniques attribuée aux écosystèmes interopérables.

Par composant : la domination des logiciels reflète une approche centrée sur les plateformes

Les logiciels ont capturé une part de 65,63 % en 2025, soulignant une préférence pour des solutions indépendantes des appareils et rapidement déployables qui tirent parti des smartphones et PC existants. Cette orientation élargit le marché de la communication et de la collaboration cliniques car les contraintes de capital se déplacent du matériel vers les dépenses d'exploitation par abonnement. Les revenus des services, avec un CAGR de 19,17 %, reflètent la complexité des migrations en entreprise : la conception consultative, la cartographie des flux de travail et le soutien à la gestion du changement deviennent incontournables pour réaliser le retour sur investissement. En conséquence, les prestataires de services forgent des partenariats pluriannuels qui stabilisent la visibilité des revenus au sein du marché de la communication et de la collaboration cliniques.

Le matériel est moins bien classé mais reste indispensable pour les zones stériles ou à fort bruit qui nécessitent des interphones blindés ou des badges portables. Néanmoins, à mesure que les tablettes équipées de caméras et les téléphones robustifiés réussissent les tests de contrôle des infections, la part discrète du matériel dans le marché de la communication et de la collaboration cliniques se contracte proportionnellement, réorientant les budgets vers des modules d'analyse avancée et des extensions d'IA.

Par modèle de déploiement : les solutions basées sur le cloud accélèrent la croissance du marché

Les déploiements cloud représentaient 57,52 % de la part du marché de la communication et de la collaboration cliniques en 2025 et affichaient la trajectoire de CAGR la plus forte à 16,31 %. Les directeurs des systèmes d'information préfèrent la redondance intégrée, la mise à jour automatique et le provisionnement élastique des utilisateurs à la charge de maintenance des clusters sur site. Le modèle d'abonnement aligne les flux de trésorerie sur l'utilisation, facilitant l'approbation des conseils d'administration et encourageant davantage de systèmes de santé à adopter des architectures mutualisées. Les installations hybrides persistent là où les lois sur la souveraineté des données ou les passerelles vocales héritées imposent des nœuds locaux. Pourtant, même ces environnements s'appuient de plus en plus sur des superpositions d'analyse cloud, élargissant la pénétration globale du marché de la communication et de la collaboration cliniques.

Les systèmes sur site séduisent les établissements militaires ou de santé comportementale soumis à des règles de ségrégation strictes. Leur part devrait diminuer sans disparaître, car certains scénarios exigent encore des réseaux vocaux isolés. Les fournisseurs proposent des feuilles de route de migration qui convertissent les licences perpétuelles en crédits cloud, lissant davantage les courbes d'adoption au sein du marché de la communication et de la collaboration cliniques.

Par application : la communication infirmière mène la coordination des soins aux patients

La communication infirmière représentait 28,55 % des revenus en 2025, les infirmières orchestrant les tournées de médicaments, les consultations multidisciplinaires et les mises à jour aux familles. Les modules dédiés rationalisent les listes de tâches au chevet du patient, intègrent l'administration des médicaments par code-barres et font remonter les alertes de détérioration prédictive, influençant directement le débit des patients et les scores HCAHPS. La communication médicale croît au rythme le plus rapide, avec un CAGR de 18,05 % ; les cliniciens dictent de plus en plus des notes, approuvent des ordonnances et reçoivent des alertes de sepsis sur le même canal sécurisé, consolidant des outils mobiles auparavant fragmentés dans le marché plus large de la communication et de la collaboration cliniques.

La communication en laboratoire et radiologie bénéficie du resserrement des délais d'imagerie sous les métriques de soins basés sur la valeur. La communication avec les patients et les alertes d'urgence intègrent des messages via portail, des services d'interprétation et des fonctionnalités de notification de masse pour les exercices de confinement. Les modules de coordination des soins automatisent les résumés de sortie et les dossiers d'orientation, essentiels à la conformité aux paiements groupés, cimentant ainsi la dépendance multi-départementale envers le marché de la communication et de la collaboration cliniques.

Par utilisateur final : les hôpitaux et cliniques ancrent la demande du marché

Les hôpitaux et cliniques représentaient 41,44 % de la part en 2025, reflétant leur échelle, leur exposition réglementaire et leur demande multifonctionnelle. Les grands réseaux de distribution intégrés poursuivent des stratégies mono-fournisseur pour aligner les équipes de formulaire, d'imagerie et de soins périopératoires sous des règles d'alerte uniformes, générant ainsi des contrats d'entreprise qui augmentent la taille du marché de la communication et de la collaboration cliniques. Les prestataires de soins à domicile affichent un CAGR de 17,35 % dans le sillage des programmes d'hospitalisation à domicile qui nécessitent une vidéo conforme à la HIPAA, des flux de données vitales et une supervision médicale au sein d'une interface unique, étendant le marché de la communication et de la collaboration cliniques au-delà des murs des établissements physiques.

Les centres de chirurgie ambulatoire et les laboratoires de diagnostic adoptent des offres plus légères pour accélérer les délais de rotation et minimiser les annulations. Les établissements de soins de longue durée privilégient la messagerie aux familles, la capture de photos de plaies et les téléconsultations pour maladies chroniques, se taillant un créneau spécialisé avec des flux de travail adaptés. Collectivement, ces segments diversifient les sources de revenus sur le marché de la communication et de la collaboration cliniques.

Analyse géographique

L'Amérique du Nord a contribué à 39,62 % des revenus en 2025, reflétant les mandats de sécurité imposés par la HIPAA, la pénétration mature des dossiers médicaux électroniques et la couverture 5G généralisée qui prend en charge les transferts riches en vidéo. Les grands systèmes de santé standardisent régulièrement sur plus de 30 hôpitaux, générant des tailles de contrats pouvant dépasser 20 millions USD et renforçant le marché régional de la communication et de la collaboration cliniques. Les aides gouvernementales destinées à la modernisation de la cybersécurité incitent davantage aux mises à niveau, car les bénéficiaires de subventions doivent démontrer l'utilisation de communications chiffrées.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR de 19,88 %, portée par les plans directeurs nationaux de santé numérique, le financement des projets pilotes d'IA et les zones de disponibilité cloud nationales qui répondent aux exigences de localisation des données. Singapour impose la messagerie sécurisée pour tous les hôpitaux publics, tandis que les centres tertiaires chinois intègrent des outils de triage IA dans leurs super-applications nationales, élevant la trajectoire régionale du marché de la communication et de la collaboration cliniques. Les économies émergentes tirent parti des appareils Android à faible coût et des connecteurs FHIR open source pour dépasser les contraintes de l'ère des téléavertisseurs.

L'Europe maintient une adoption régulière, bien que le RGPD nécessite un hébergement en région et une conservation des fichiers d'audit, ce qui ralentit les achats. Le Moyen-Orient et l'Afrique connaissent des pics ponctuels liés aux constructions d'hôpitaux intelligents en Arabie saoudite et aux Émirats arabes unis. L'élan de l'Amérique du Sud se concentre sur le Brésil et la Colombie, où des partenariats public-privé fournissent des crédits cloud aux cliniques rurales, augmentant progressivement la part du continent dans le marché mondial de la communication et de la collaboration cliniques.

Paysage concurrentiel

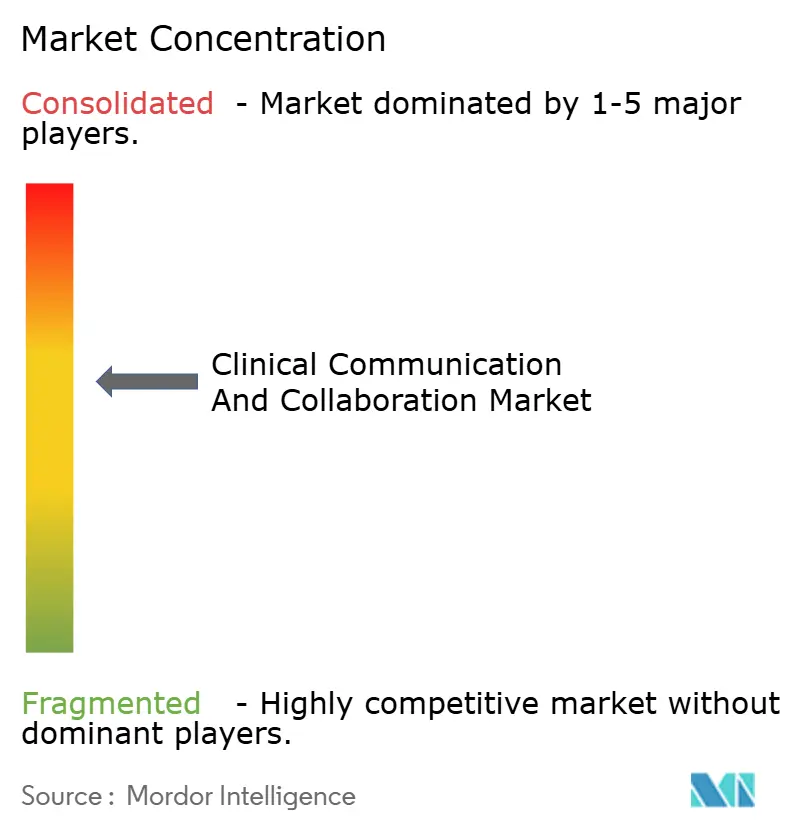

L'intensité concurrentielle est modérée, positionnant le marché de la communication et de la collaboration cliniques comme attractif mais disputé. TigerConnect et PerfectServe dominent le segment spécialisé, offrant chacun un routage approfondi des équipes de soins, des modules d'extension pour dossiers médicaux électroniques et des tableaux de bord de conformité robustes. Microsoft et Cisco tirent parti des intégrations Teams et Webex, regroupant des connecteurs cliniques et des politiques de gestion des appareils dans des contrats d'entreprise couvrant déjà la plupart des hôpitaux aux États-Unis. Oracle Health (Cerner) intègre des commandes vocales et une messagerie sécurisée dans Millennium, défiant les solutions spécialisées.

L'activité de fusions et acquisitions souligne une poussée de consolidation : TigerConnect a acquis Twiage pour renforcer la continuité des services médicaux d'urgence vers les services des urgences, tandis que Commure et Athelas ont uni leurs forces pour absorber Augmedix, créant le portefeuille de logiciels d'IA le plus étendu dans le secteur de la santé. Les start-ups mettent l'accent sur la voix ambiante, les alertes contextuelles et la dotation en personnel prédictive ; celles qui présentent un retour sur investissement validé deviennent rapidement des cibles pour les fournisseurs de plateformes cherchant à augmenter leurs capacités. À mesure que les acheteurs se tournent vers des fournisseurs qui offrent des gains mesurables en durée de séjour, en réadmissions et en rotation du personnel, les feuilles de route produits convergent vers l'analyse, la transcription par IA et l'engagement des patients, façonnant la prochaine phase du marché de la communication et de la collaboration cliniques.

Leaders du secteur de la communication et de la collaboration cliniques

NEC Corporation

Microsoft Corporation

TigerConnect

Cisco Systems

Epic Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Emory Healthcare a lancé une initiative de soins infirmiers virtuels à l'hôpital universitaire Emory Midtown, utilisant une technologie pilotée par l'IA et la technologie LIDAR pour la prévention des chutes, avec des plans d'extension à huit unités d'hospitalisation dans plusieurs hôpitaux en 2025. L'initiative vise à améliorer la sécurité des patients et à réduire la charge de documentation pour le personnel infirmier.

- Février 2025 : Cleveland Clinic a annoncé le déploiement de la plateforme d'amélioration de la documentation clinique alimentée par l'IA d'Ambience dans ses pratiques ambulatoires, tirant parti de la technologie IA pour améliorer la communication clinique et rationaliser les processus de documentation avec un potentiel de réduction de 80 % du temps de documentation.

- Décembre 2024 : SpinSci Technologies a finalisé un tour de financement de série C, levant 53 millions USD pour faire avancer son logiciel d'engagement des patients amélioré par l'IA, qui vise à améliorer l'engagement numérique et les efficacités des flux de travail dans la communication en santé.

- Juin 2024 : Mitel, une entreprise canadienne de télécommunications, a annoncé le lancement de PlatfoMitel, un service de collaboration pour les soins virtuels (VCCS) disponible dans sept pays européens, dont la Belgique, la France, l'Italie, les Pays-Bas, la Suisse et le Royaume-Uni.

Portée du rapport mondial sur le marché de la communication et de la collaboration cliniques

Selon la portée du rapport, les systèmes de communication et de collaboration cliniques sont des plateformes mobiles que les cliniciens, les équipes de soins, les patients et les aidants utilisent pour collaborer sur les activités de traitement et de soins dans des contextes de soins ambulatoires, aigus, post-aigus et virtuels.

Le marché de la communication et de la collaboration cliniques est segmenté par plateforme, composant, déploiement, application, utilisateur final et géographie. Par plateforme, le marché est segmenté en plateforme de collaboration, plateforme de messagerie, plateforme de communication vocale et autres plateformes (plateforme de messagerie virtuelle, plateforme de planification et autres). Par composant, le marché est segmenté en matériel, logiciel et service. Par déploiement, le marché est segmenté en modèle sur site et modèle basé sur le cloud. Par application, le marché est segmenté en communication en laboratoire et radiologie, communication infirmière, communication avec les patients et alertes d'urgence, et communication médicale. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, établissements de soins de longue durée et autres utilisateurs finaux (centres de diagnostic, centres de soins infirmiers et autres). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour les segments ci-dessus.

| Plateforme de collaboration |

| Plateforme de messagerie |

| Plateforme de communication vocale |

| Plateforme de messagerie virtuelle |

| Plateforme de planification |

| Autres plateformes |

| Matériel |

| Logiciel |

| Service |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Communication en laboratoire et radiologie |

| Communication infirmière |

| Communication avec les patients et alertes d'urgence |

| Communication médicale |

| Coordination des soins et transferts |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Établissements de soins de longue durée |

| Centres de diagnostic |

| Centres de soins infirmiers |

| Prestataires de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par plateforme | Plateforme de collaboration | |

| Plateforme de messagerie | ||

| Plateforme de communication vocale | ||

| Plateforme de messagerie virtuelle | ||

| Plateforme de planification | ||

| Autres plateformes | ||

| Par composant | Matériel | |

| Logiciel | ||

| Service | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par application | Communication en laboratoire et radiologie | |

| Communication infirmière | ||

| Communication avec les patients et alertes d'urgence | ||

| Communication médicale | ||

| Coordination des soins et transferts | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Établissements de soins de longue durée | ||

| Centres de diagnostic | ||

| Centres de soins infirmiers | ||

| Prestataires de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la communication et de la collaboration cliniques ?

La taille du marché de la communication et de la collaboration cliniques est de 3,29 milliards USD en 2026 et devrait atteindre 6,41 milliards USD d'ici 2031 à un CAGR de 14,29 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud dominent avec une part de 57,52 % en 2025 et un CAGR de 16,31 % jusqu'en 2031, grâce à une charge informatique réduite et une conformité facilitée.

Pourquoi les plateformes de collaboration sont-elles préférées aux téléavertisseurs ?

Les plateformes de collaboration réduisent l'utilisation des téléavertisseurs de 85 %, diminuent les étapes du code AVC et fournissent des pistes d'audit chiffrées que les simples téléavertisseurs ne peuvent pas offrir, améliorant ainsi la sécurité et l'efficacité.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche l'expansion la plus rapide, progressant à un CAGR de 19,88 % grâce au financement gouvernemental, au soutien des politiques de santé numérique et au déploiement rapide du haut débit.

Comment l'IA vocale ambiante soutient-elle les cliniciens ?

L'IA ambiante transforme les échanges oraux en notes structurées, avec des projets pilotes à Stanford et à Cleveland Clinic démontrant une satisfaction des médecins de 78 à 96 % et des économies de temps allant jusqu'à 80 %.

Quels facteurs freinent une adoption plus large ?

Les exigences complexes de conformité, les coûts d'intégration élevés, la fatigue des alarmes et les lacunes de connectivité en milieu rural tempèrent collectivement la croissance, bien que les preuves de retour sur investissement continuent de surmonter de nombreux obstacles.

Dernière mise à jour de la page le: