Taille et part du marché des systèmes de données chromatographiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 587.99 Millions de dollars américains |

| Taille du Marché (2031) | 845.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de données chromatographiques par Mordor Intelligence

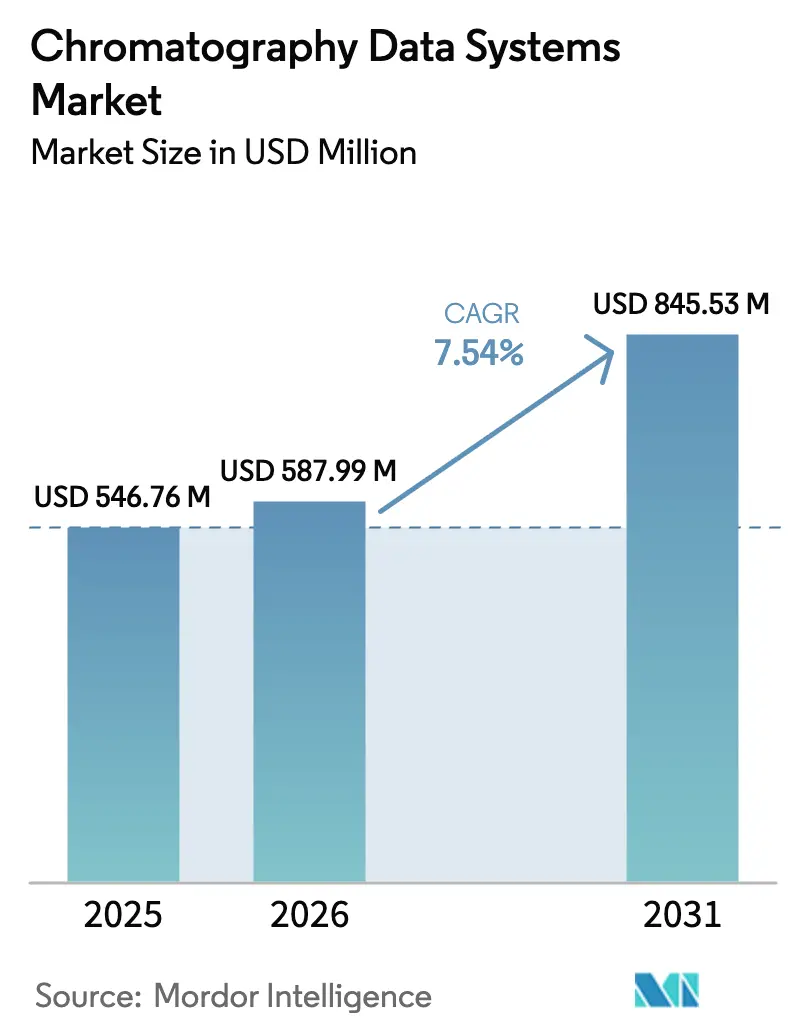

La taille du marché des systèmes de données chromatographiques en 2026 est estimée à 587,99 millions USD, en hausse par rapport à la valeur de 2025 de 546,76 millions USD, avec des projections pour 2031 indiquant 845,53 millions USD, croissant à un CAGR de 7,54 % sur la période 2026-2031. Les plateformes intégrées et prêtes pour le cloud supplantent les offres autonomes héritées, car les laboratoires cherchent à numériser leurs flux de travail et à satisfaire aux règles de plus en plus strictes en matière d'intégrité des données en vertu du 21 CFR Part 11 et de l'Annexe 11 de l'UE. La surveillance réglementaire, l'adoption rapide de l'IA pour le développement de méthodes et la nécessité de gérer de grands ensembles de données multi-omiques accélèrent collectivement les mises à niveau en entreprise. Les laboratoires cherchent également à éliminer les goulots d'étranglement liés à la validation, à favoriser la collaboration entre sites et à réduire le coût total de possession, autant d'éléments qui favorisent les déploiements basés sur l'abonnement. À mesure que les fournisseurs cloud renforcent leurs capacités ISO 27001 et GxP, les laboratoires de plus petite taille peuvent accéder à des fonctionnalités de niveau entreprise sans investissement en capital important, élargissant ainsi davantage la base adressable du marché des systèmes de données chromatographiques.[1]Agence américaine des produits alimentaires et médicamenteux, "Guidance for Industry: Electronic Systems in Clinical Investigations," fda.gov

Principaux enseignements du rapport

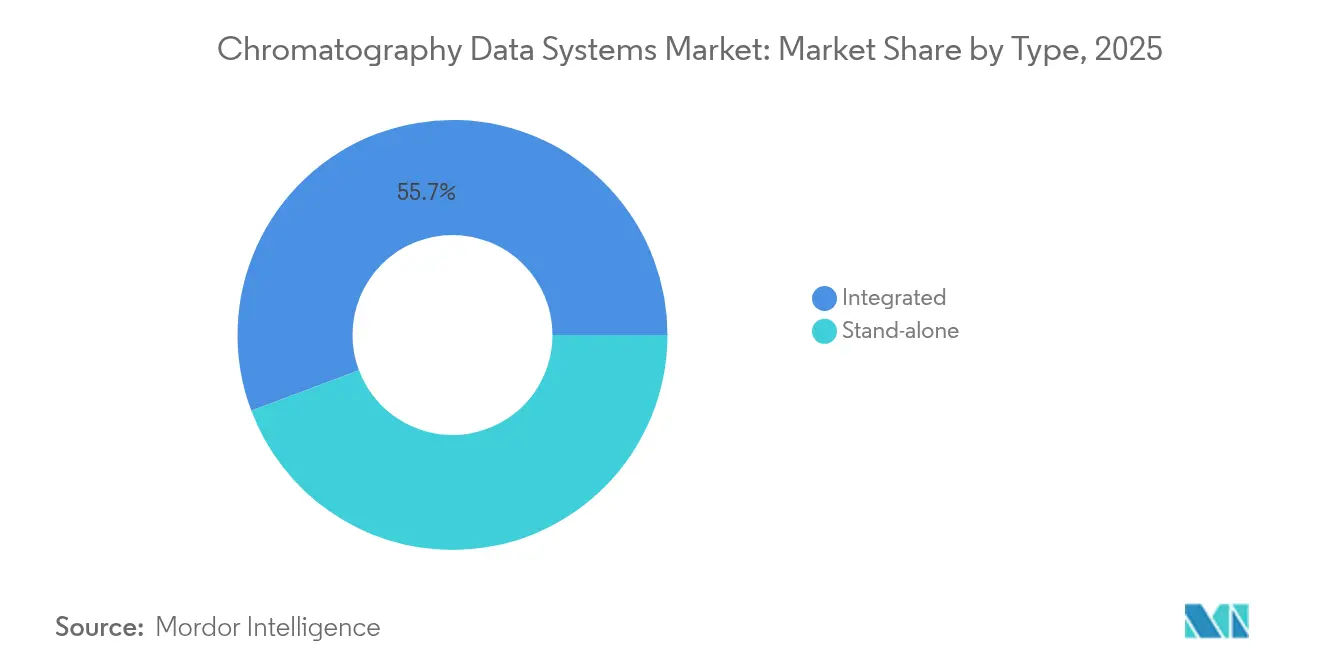

- Par type : les systèmes intégrés détenaient 55,74 % de la part du marché des systèmes de données chromatographiques en 2025 ; le même segment devrait progresser à un CAGR de 9,41 % jusqu'en 2031.

- Par modèle de déploiement : les solutions sur site représentaient 62,02 % de la taille du marché des systèmes de données chromatographiques en 2025, tandis que les déploiements cloud se développaient à un CAGR de 12,03 % jusqu'en 2031.

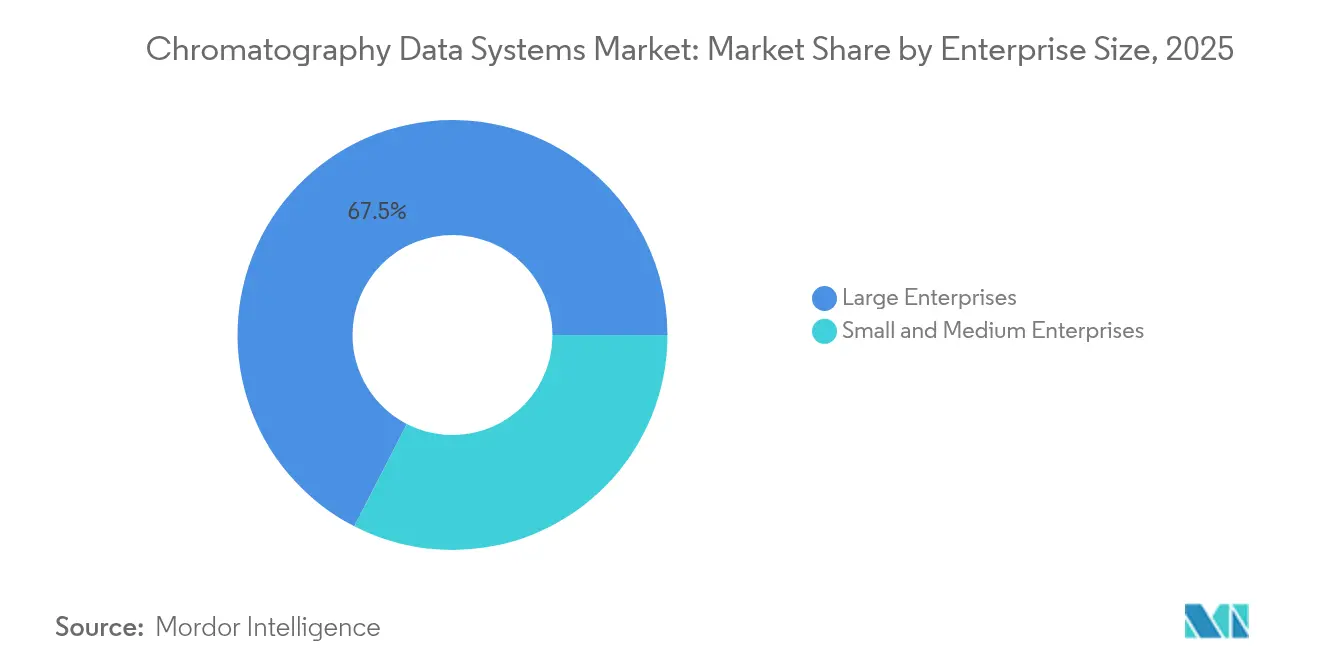

- Par taille d'entreprise : les grandes entreprises contrôlaient 67,45 % de la part des revenus en 2025 ; les petites et moyennes entreprises enregistrent la croissance la plus élevée avec un CAGR de 11,23 % jusqu'en 2031.

- Par utilisateur final : les laboratoires pharmaceutiques et biopharmaceutiques ont capturé 47,35 % des revenus en 2025 ; les laboratoires environnementaux et pétrochimiques affichent la dynamique la plus rapide avec un CAGR de 9,99 % jusqu'en 2031.

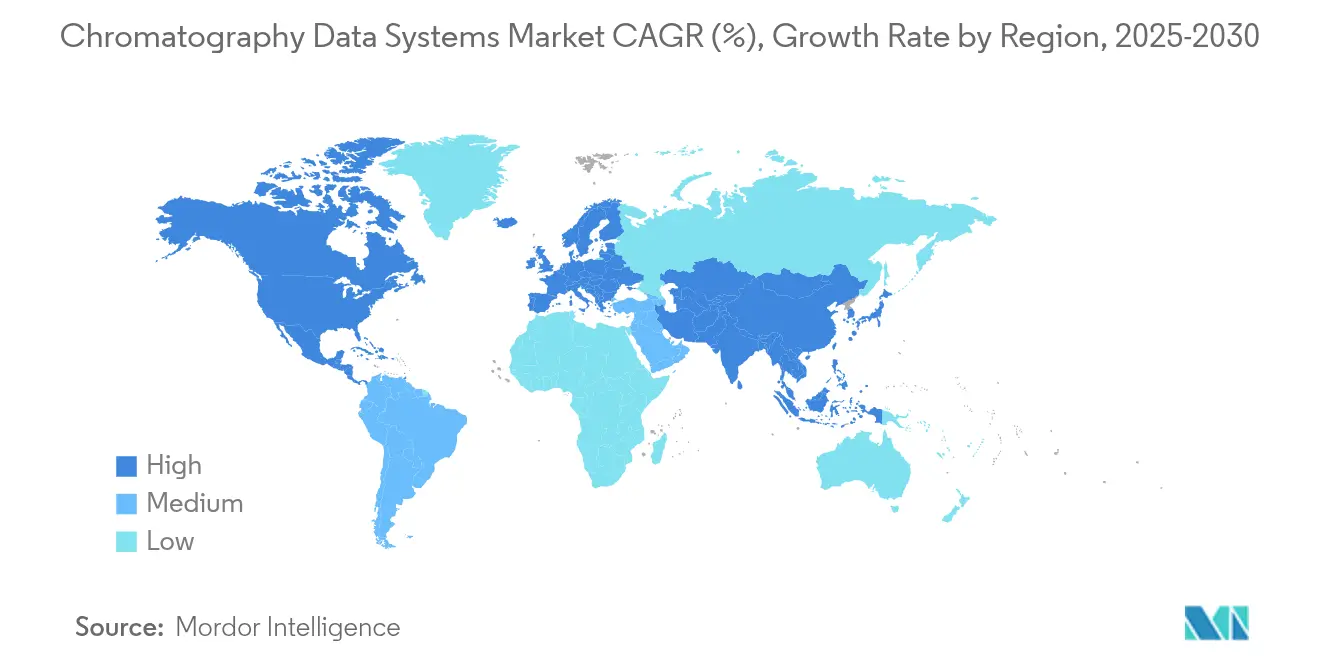

- Par géographie : l'Amérique du Nord était en tête avec 34,86 % de part des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un CAGR de 8,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de données chromatographiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses de R&D dans les laboratoires des sciences de la vie | +1.80% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière d'intégrité des données (21 CFR Part 11, GMP Annexe 11) | +2.10% | Mondial, dirigé par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Expansion de l'externalisation des tests alimentaires par des tiers | +0.90% | Mondial, accélération dans les marchés émergents | Moyen terme (2-4 ans) |

| Adoption rapide du cloud dans l'informatique de laboratoire | +1.40% | Mondial, adoption menée par l'APAC | Court terme (≤ 2 ans) |

| Développement de méthodes autonomes piloté par l'IA | +1.00% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Tarification SaaS par abonnement abaissant les barrières à l'entrée | +0.60% | Mondial, axé sur le segment des PME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de R&D dans les laboratoires des sciences de la vie

Les entreprises pharmaceutiques continuent d'élargir leurs budgets analytiques pour soutenir les pipelines de découverte de médicaments assistés par l'IA et la caractérisation de biologiques complexes. Les entreprises des sciences de la vie ont augmenté leur allocation de capital à l'intégration chromatographie-spectrométrie de masse, élevant le besoin de plateformes de données capables de gérer des sorties hétérogènes tout en assurant la conformité. Les pôles de R&D à Boston et à Bâle stimulent la demande de systèmes interopérables avec les cahiers de laboratoire électroniques et les LIMS, favorisant des solutions complètes plutôt que des outils ponctuels. À mesure que les thérapeutiques personnalisées progressent, la gestion validée des données devient essentielle pour le transfert de méthodes à travers les réseaux mondiaux. Ces dynamiques soutiennent une croissance à deux chiffres pour le marché des systèmes de données chromatographiques dans les géographies axées sur l'innovation.

Réglementations plus strictes en matière d'intégrité des données

Les orientations de la FDA de 2024 sur les enregistrements électroniques renforcent les attentes en matière de pistes d'audit complètes et de signatures électroniques sécurisées, influençant directement les critères de sélection des fournisseurs.[2]Agence américaine des produits alimentaires et médicamenteux, "Data Integrity and Compliance With Drug CGMP," fda.gov Les mises à jour parallèles de l'Annexe 11 de l'UE couvrent désormais l'utilisation de l'IA et de l'apprentissage automatique dans les flux de travail GMP, entraînant des exigences de validation accrues. Les rapports sectoriels montrent que plus de la moitié des observations de la FDA en 2024 dans les laboratoires analytiques découlaient d'un examen inadéquat des pistes d'audit, intensifiant le passage vers des systèmes intégrés avec des modules de conformité intégrés. Les laboratoires privilégient les plateformes qui génèrent des enregistrements immuables et permettent des alertes de déviation en temps réel, accélérant les cycles de renouvellement sur le marché des systèmes de données chromatographiques.

Expansion de l'externalisation des tests alimentaires par des tiers

Les propriétaires de marques envoient de plus en plus les tests de contaminants, de résidus de pesticides et d'authenticité à des laboratoires sous contrat, stimulant la demande de systèmes de données à haut débit capables de segmenter les flux de travail multi-clients. Les laboratoires sous contrat nécessitent des outils de traçabilité pour la gestion de la chaîne de custody et la génération automatisée de certificats d'analyse, orientant les achats vers des solutions configurables et compatibles avec le cloud. Les fournisseurs qui associent la gestion des données chromatographiques aux connecteurs LIMS gagnent des parts parmi les réseaux de tests régionaux en Asie et en Amérique latine. À mesure que les contrôles alimentaires à l'import-export se renforcent, les plateformes évolutives qui prennent en charge l'analyse en continu sous-tendent la contribution croissante de ce secteur vertical au secteur des systèmes de données chromatographiques.[3]Département américain de la santé et des services sociaux, "FoodSafety.gov—Consumer Food Safety Information," foodsafety.gov

Adoption rapide du cloud dans l'informatique de laboratoire

Les modèles d'abonnement SaaS sur le marché des systèmes de données chromatographiques offrent des tarifs d'entrée de 275 à 425 USD par utilisateur et par mois, une alternative attrayante aux licences perpétuelles à six chiffres pour les laboratoires de plus petite taille. Les déploiements cloud offrent une évolutivité immédiate pour les nouveaux projets et permettent aux équipes mondiales d'examiner les chromatogrammes en temps réel. Les fournisseurs mettent en avant les certifications ISO 27001 et SOC 2, l'authentification multifacteur et le stockage chiffré pour atténuer les inquiétudes en matière de sécurité. Les architectures hybrides, contrôle local des instruments associé à l'analytique cloud, émergent comme voie de migration privilégiée pour les environnements réglementés, encourageant une adoption plus large des modules cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de protection de la propriété intellectuelle | -1.20% | Mondial, accentué dans le secteur pharmaceutique | Court terme (≤ 2 ans) |

| Coûts élevés d'intégration et de validation | -0.80% | Mondial, aigu pour les PME | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en systèmes de données chromatographiques | -0.70% | Mondial, grave en APAC et dans les marchés émergents | Long terme (≥ 4 ans) |

| Verrouillage fournisseur limitant l'interopérabilité multi-fournisseurs | -0.50% | Mondial, axé sur le segment entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de protection de la propriété intellectuelle

Les coûts moyens des violations dans les entreprises des sciences de la vie ont dépassé 5 millions USD en 2024, suscitant des réticences face à la migration vers le cloud pour les données chromatographiques sensibles. Les attaquants ciblent de plus en plus les cahiers de laboratoire électroniques et les entrepôts de données, incitant les laboratoires à renforcer les défenses périmètriques et à adopter le chiffrement de bout en bout. Les fournisseurs répondent avec des architectures à confiance zéro et des options de cloud privé dédié, mais le risque perçu freine encore les décisions d'achat pour certains environnements GxP. Concilier l'ouverture pour la collaboration avec la protection des méthodes propriétaires reste un point de friction majeur pour l'adoption plus large des solutions chromatographiques de données natives du cloud.

Coûts élevés d'intégration et de validation

La validation GxP complète d'une nouvelle plateforme de données chromatographiques peut prolonger les délais de projet de six mois et ajouter des dépenses de conseil importantes. L'intégration avec les chromatographes hérités, les LIMS et les systèmes ERP nécessite souvent des pilotes personnalisés et des flux de travail scriptés, ce qui gonfle les coûts, en particulier pour les laboratoires manquant de ressources informatiques internes. Bien que les offres SaaS réduisent les dépenses matérielles, la documentation de validation, les tests d'acceptation utilisateur et les mises à jour des procédures opératoires standardisées consomment encore des budgets de main-d'œuvre. Ces pressions financières conduisent de nombreuses petites organisations à différer les mises à niveau ou à limiter la portée fonctionnelle, freinant le taux d'expansion global du marché des systèmes de données chromatographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes intégrés stimulent la consolidation du marché

Les plateformes intégrées ont capturé 55,74 % du marché des systèmes de données chromatographiques en 2025 et devraient croître à un CAGR de 9,41 % grâce aux fonctions de conformité intégrées et à l'interopérabilité transparente avec les instruments et les couches informatiques. Les laboratoires apprécient la gestion centralisée des utilisateurs, les rapports unifiés de piste d'audit et la réduction de l'effort de validation par rapport à l'assemblage de plusieurs outils. Par conséquent, la taille du marché des systèmes de données chromatographiques pour les solutions intégrées devrait élargir son avance jusqu'en 2031.

Les instruments sont désormais livrés avec des API qui alimentent les chromatogrammes en direct dans les lacs de données d'entreprise, permettant aux modèles d'IA d'optimiser les gradients et de signaler les anomalies. Les fournisseurs intègrent des tableaux de bord de maintenance prédictive pour minimiser les temps d'arrêt. Ces différenciateurs renforcent les offres intégrées à mesure que les entreprises pharmaceutiques standardisent l'analytique mondiale sur des plateformes uniques, limitant les opportunités futures pour les fournisseurs autonomes.

Par modèle de déploiement : la migration vers le cloud s'accélère malgré les préoccupations de sécurité

Les déploiements sur site ont conservé 62,02 % des revenus en 2025, reflétant les pratiques de validation bien établies dans les laboratoires réglementés. Pourtant, le segment cloud croît à 12,03 % par an, soulignant un changement architectural décisif sur le marché des systèmes de données chromatographiques. La tarification par abonnement, les mises à jour automatisées et le calcul élastique pour le retraitement des données attirent à la fois les startups et les organisations de recherche sous contrat.

Les modèles hybrides servent de pont pour la transition, hébergeant les données brutes sur des serveurs locaux tout en exportant les métadonnées et les résultats traités pour l'analytique collaborative dans le cloud. Les premiers adoptants rapportent une intégration de projet jusqu'à 25 % plus rapide grâce aux instances virtuelles préconfigurées. Les clarifications continues de la FDA sur la validation cloud devraient accélérer l'adoption, à condition que les cadres de cybersécurité suivent le rythme des menaces émergentes.

Par taille d'entreprise : l'adoption par les PME stimule la démocratisation du marché

Les grandes entreprises commandaient 67,45 % de la part des revenus en 2025 en raison de leurs vastes parcs d'instruments et de leurs obligations réglementaires. Cependant, les petites et moyennes entreprises devraient enregistrer un CAGR de 11,23 % jusqu'en 2031, signalant une démocratisation des outils avancés de gestion des données. Les offres par abonnement et les constructeurs de flux de travail sans code abaissent les barrières à l'adoption, permettant aux laboratoires de plus petite taille de se conformer aux normes GxP sans équipes informatiques dédiées.

La taille du marché des systèmes de données chromatographiques pour les PME augmente également à mesure que les organisations sous contrat développent des offres de services riches en données pour différencier leurs propositions. Les pénuries de main-d'œuvre en chimie analytique amplifient la demande d'interfaces intuitives qui raccourcissent les cycles de formation. Les fournisseurs répondent avec des robots d'aide pilotés par l'IA et des bibliothèques de modèles qui intègrent les meilleures pratiques directement dans l'expérience utilisateur.

Par utilisateur final : les tests environnementaux émergent comme un segment à forte croissance

Les laboratoires pharmaceutiques détenaient 47,35 % des revenus en 2025, mais les laboratoires environnementaux et pétrochimiques devraient se développer à un CAGR de 9,99 % jusqu'en 2031, car les gouvernements renforcent les normes de surveillance des PFAS et des composés organiques volatils. Ces utilisateurs nécessitent des modules pour les rapports de limite de détection et la chaîne de custody automatisée, orientant la demande vers des fournisseurs spécialisés.

La part du marché des systèmes de données chromatographiques pour les applications environnementales augmente à mesure que les laboratoires poursuivent des stratégies de réduction des solvants et des indicateurs de chimie verte. Les plateformes offrant des tableaux de bord de durabilité intégrés gagnent la faveur des autorités industrielles et municipales de l'eau. L'intégration avec des outils de cartographie géospatiale permet une visualisation rapide des points chauds de contamination, améliorant la conscience situationnelle pour les régulateurs et les équipes de terrain.

Analyse géographique

L'Amérique du Nord a généré 34,86 % des revenus en 2025 et reste un contributeur stable jusqu'en 2031, grâce aux denses pôles biotechnologiques du Massachusetts et de la Californie. Les récentes orientations de la FDA sur l'intégrité des données électroniques renforcent l'investissement continu dans des plateformes validées, en particulier pour l'analytique des biologiques. L'adoption régionale du cloud prend de l'élan parmi les organisations sous contrat qui privilégient l'agilité au contrôle sur site, mais les perceptions du cyber-risque maintiennent les grandes entreprises pharmaceutiques prudentes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,33 %, soutenue par l'expansion de la recherche sous contrat en Chine, en Inde et en Corée du Sud. Les incitations gouvernementales attirent les entreprises multinationales à établir des centres régionaux de R&D, stimulant les commandes de systèmes de données conformes qui soutiennent le transfert de technologie mondial. Les régulateurs locaux s'alignent sur ICH Q2(R2) et Q14, cimentant le besoin de solutions prêtes pour l'audit. Les efforts de localisation des fournisseurs — packs de langues, options de serveurs régionaux et support technique local — accélèrent davantage les ventes sur le marché des systèmes de données chromatographiques en Asie-Pacifique.

L'Europe affiche des gains modérés à mesure que les révisions de l'Annexe 11 poussent les fabricants à mettre à niveau les logiciels hérités, notamment en Allemagne, en Suisse et en Irlande. Un accent prononcé sur la chimie verte motive les laboratoires à suivre la consommation de solvants et l'impact carbone grâce à l'analytique intégrée. Les cadres de recherche collaborative tels qu'Horizon Europe nécessitent des échanges de données transfrontaliers, stimulant l'adoption de plateformes interopérables et multilingues. Dans l'ensemble, l'harmonisation réglementaire et les impératifs de durabilité soutiennent la dynamique à travers le continent.

Paysage concurrentiel

Le marché des systèmes de données chromatographiques présente une concentration modérée. Waters, Agilent Technologies et Thermo Fisher Scientific ancrent le domaine grâce au couplage étroit des instruments et des logiciels propriétaires, créant des coûts de changement pour les bases installées. Empower, OpenLab et Chromeleon restent des plateformes de référence dans les laboratoires GxP, chacune offrant des modules validés pour la conformité au 21 CFR Part 11. Ces acteurs établis investissent massivement dans l'intelligence artificielle pour automatiser l'intégration des pics et la prédiction de l'état des instruments, préservant ainsi leur pouvoir de fixation des prix premium.

Les fournisseurs SaaS émergents mettent l'accent sur les cadres API-first, le déploiement rapide et les modèles d'abonnement flexibles. Leurs architectures natives du cloud résonnent auprès des PME et des organisations sous contrat qui recherchent des empreintes de validation plus légères et des frais d'entrée plus bas. Les alliances stratégiques avec les fabricants d'instruments se multiplient, permettant aux nouveaux entrants de précharger les pilotes et de certifier les performances dès la sortie de la boîte. Les grands acteurs répondent en ouvrant certaines API et en lançant des offres de services gérés pour fidéliser les clients en transition vers le cloud.

Danaher a intégré Cytiva pour consolider l'analytique des bioprocédés tout en renforçant les capacités centrées sur les données autour de la plateforme ÄKTA. Bruker a ajouté des kits de spectrométrie de masse clinique clés en main pour étendre les flux de travail adjacents. L'intérêt du capital-investissement est croissant pour les fournisseurs de niche d'intégration de données qui relient la chromatographie à l'analytique multi-omiques. La différenciation concurrentielle repose de plus en plus sur les tableaux de bord de conformité en temps réel, l'optimisation des méthodes basée sur l'IA et l'ouverture de l'écosystème pour la connectivité tierce.

Leaders du secteur des systèmes de données chromatographiques

Agilent Technologies, Inc

PerkinElmer Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc

Waters Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Thermo Fisher Scientific a lancé les spectromètres de masse Orbitrap Astral Zoom et Orbitrap Excedion Pro, offrant des vitesses de balayage 35 % plus rapides et un débit 40 % plus élevé pour améliorer les flux de travail omiques.

- Juin 2025 : Bruker a introduit des kits ClinMass intégrés avec EVOQ DART-TQ+ et a dévoilé la plateforme timsMetabo pour la détection des PFAS dans les échantillons environnementaux.

- Mai 2025 : Waters a intégré le logiciel Empower avec des détecteurs de diffusion de lumière multi-angles et dRI pour réduire le temps de validation jusqu'à six mois.

- Mai 2025 : Waters a intégré le logiciel Empower avec des détecteurs de diffusion de lumière multi-angles et dRI pour réduire le temps de validation jusqu'à six mois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de données chromatographiques comme l'ensemble des plateformes logicielles sous licence et des modules étroitement intégrés qui contrôlent les instruments chromatographiques, capturent les signaux bruts des détecteurs, traitent les pics, génèrent des rapports conformes aux réglementations et archivent de manière sécurisée les fichiers dans les flux de travail HPLC, GC, SFC, IC et CE à l'échelle mondiale. Nous suivons les revenus générés par les licences initiales, les frais d'abonnement, les contrats de maintenance et les mises à niveau validées livrées aux laboratoires dans les secteurs pharmaceutique, biotechnologique, des tests alimentaires, de la surveillance environnementale, de l'analyse pétrochimique et académique.

Exclusion du périmètre : les chromatographes matériels, les systèmes génériques de gestion de l'information de laboratoire et les solutions autonomes de tableurs ou de macros sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type

- Intégré

- Autonome

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par utilisateur final

- Instituts académiques et de recherche

- Industrie pharmaceutique et biopharmaceutique

- Industrie alimentaire et des boissons

- Laboratoires environnementaux et pétrochimiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables produits d'instruments, des directeurs d'assurance qualité dans des usines inspectées par la FDA, des scientifiques de recherche sous contrat en Europe et en Asie, et des administrateurs informatiques migrant vers des déploiements cloud. Les informations tirées de ces entretiens nous ont aidés à valider les frais de licence moyens, le rythme d'adoption du cloud et les taux d'attachement de services qui n'étaient que partiellement visibles dans les données secondaires.

Recherche documentaire

Nous avons collecté des données de base à partir de sources publiques telles que la base de données des lettres d'avertissement 21 CFR Part 11 de l'Agence américaine des produits alimentaires et médicamenteux, les mises à jour de l'Annexe 11 GMP de l'Agence européenne des médicaments, les statistiques commerciales de l'OCDE sur les instruments analytiques, et les tendances de publication dans des revues telles qu'Analytical Chemistry et Journal of Chromatography A. Notre équipe a également examiné les perspectives sectorielles publiées par des organismes professionnels, par exemple la Société américaine de spectrométrie de masse et la Société internationale d'ingénierie pharmaceutique, qui ont mis en lumière les cycles d'adoption.

Les dépôts d'entreprise, les présentations aux investisseurs et les familles de brevets accessibles via D&B Hoovers, Dow Jones Factiva et Questel ont apporté des éclaircissements sur les pipelines des fournisseurs, les bases installées et les évolutions de prix. Ce sont des sources indicatives uniquement ; plusieurs autres références ouvertes et payantes ont contribué à la validation des données.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant sous-tend les chiffres. Les expéditions mondiales de chromatographes et les flux commerciaux régionaux ont permis de reconstituer le total des laboratoires adressables, qui ont ensuite été affinés avec des taux de pénétration tirés des entretiens primaires. Les agrégations de fournisseurs sur les ventes de licences échantillonnées et les points de contrôle des prix de vente moyens ont fourni une vérification de la réalité avant de finaliser les totaux. Les variables clés du modèle comprennent la base installée d'unités HPLC et GC, le pourcentage d'instruments fonctionnant sous des enregistrements électroniques validés, le coût moyen de licence des systèmes de données chromatographiques par mode de déploiement, les dépenses de R&D pharmaceutique et les citations annuelles d'intégrité des données de la FDA qui stimulent les mises à niveau. Les prévisions reposent sur une régression multivariée où l'adoption du cloud, les dépenses de R&D et les audits réglementaires servent d'indicateurs avancés, avec une analyse de scénarios appliquée aux fluctuations des taux de change et aux évolutions des prix des abonnements.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des contrôles de variance qui comparent les résultats du modèle avec les nouvelles données d'expédition, les journaux d'utilisation du cloud et les comptages d'audits de conformité. Les valeurs aberrantes déclenchent des vérifications auprès des répondants avant l'examen par les responsables. Les rapports sont mis à jour une fois par an, et les événements importants tels que les changements réglementaires majeurs entraînent des révisions intermédiaires afin que les clients reçoivent toujours notre dernière analyse.

Pourquoi notre référence sur les systèmes de données chromatographiques est fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres, des structures de prix et des rythmes de mise à jour différents. Nous reconnaissons ces écarts d'emblée et montrons comment une sélection rigoureuse des variables maintient notre estimation ancrée dans la réalité.

Les principaux facteurs d'écart sont souvent liés à la question de savoir si les revenus de services sont regroupés, si les abonnements cloud sont annualisés ou capitalisés, à quel point les laboratoires des marchés émergents sont comptabilisés de manière agressive, et à la cadence à laquelle les conversions de devises sont normalisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 503,46 millions USD | ||

| 476 millions USD | Consultance régionale A | exclut les frais SaaS et les services de validation pluriannuels |

| 1,38 milliard USD | Journal professionnel B | applique un ratio instrument/logiciel sans auditer les licences en double |

| 3,70 milliards USD | Consultance mondiale C | regroupe les logiciels de laboratoire plus larges et applique un prix de vente moyen uniforme à toutes les régions |

La comparaison montre que notre périmètre équilibré, les contrôles croisés au niveau des variables et la cadence de mise à jour annuelle fournissent une référence fiable que les décideurs peuvent relier à des données d'entrée transparentes et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de données chromatographiques ?

La taille du marché des systèmes de données chromatographiques devrait atteindre 587,99 millions USD en 2026 et croître à un CAGR de 7,54 % pour atteindre 845,53 millions USD d'ici 2031.

Quelle est la taille actuelle du marché des systèmes de données chromatographiques ?

En 2026, la taille du marché des systèmes de données chromatographiques devrait atteindre 587,99 millions USD.

Qui sont les acteurs clés du marché des systèmes de données chromatographiques ?

Agilent Technologies, Inc, PerkinElmer Inc, Shimadzu Corporation, Thermo Fisher Scientific Inc et Waters Corporation sont les principales entreprises opérant sur le marché des systèmes de données chromatographiques.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de données chromatographiques ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des systèmes de données chromatographiques ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché des systèmes de données chromatographiques.

Quelles années couvre ce marché des systèmes de données chromatographiques, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des systèmes de données chromatographiques était estimée à 587,99 millions USD. Le rapport couvre la taille historique du marché des systèmes de données chromatographiques pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des systèmes de données chromatographiques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: