Taille et parts du marché chinois des fonds communs de placement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.82 Trillions de dollars américains |

| Taille du Marché (2026) | 5.15 Trillions de dollars américains |

| Taille du Marché (2031) | 7.21 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

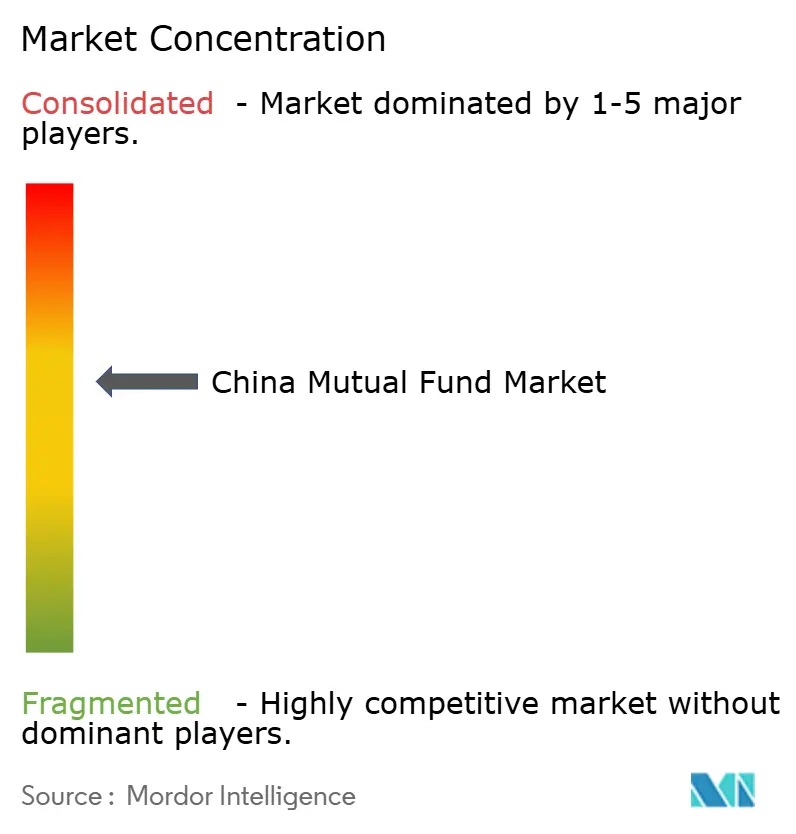

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des fonds communs de placement par Mordor Intelligence

La taille du marché chinois des fonds communs de placement en 2026 est estimée à 5 150 milliards USD, en progression par rapport à la valeur 2025 de 4 820 milliards USD, avec des projections pour 2031 s'établissant à 7 210 milliards USD, soit une croissance à un CAGR de 6,95 % sur la période 2026-2031. La forte migration des ménages des dépôts bancaires à faible rendement vers des fonds gérés professionnellement, l'expansion d'un système de retraite privée et l'adoption rapide des canaux de distribution numériques soutiennent cette trajectoire haussière. La compression des frais oriente les investisseurs vers des produits passifs à faible coût, mais la gestion active reste dominante, car la volatilité encourage la sélection professionnelle de titres. Les gestionnaires étrangers obtiennent un accès direct à la suite de la libéralisation réglementaire, créant une pression concurrentielle nouvelle pour les acteurs nationaux. La hausse concomitante des quotas transfrontaliers approfondit les options de diversification pour les investisseurs, renforçant la croissance des fonds actions et thématiques.

Points Clés du Rapport

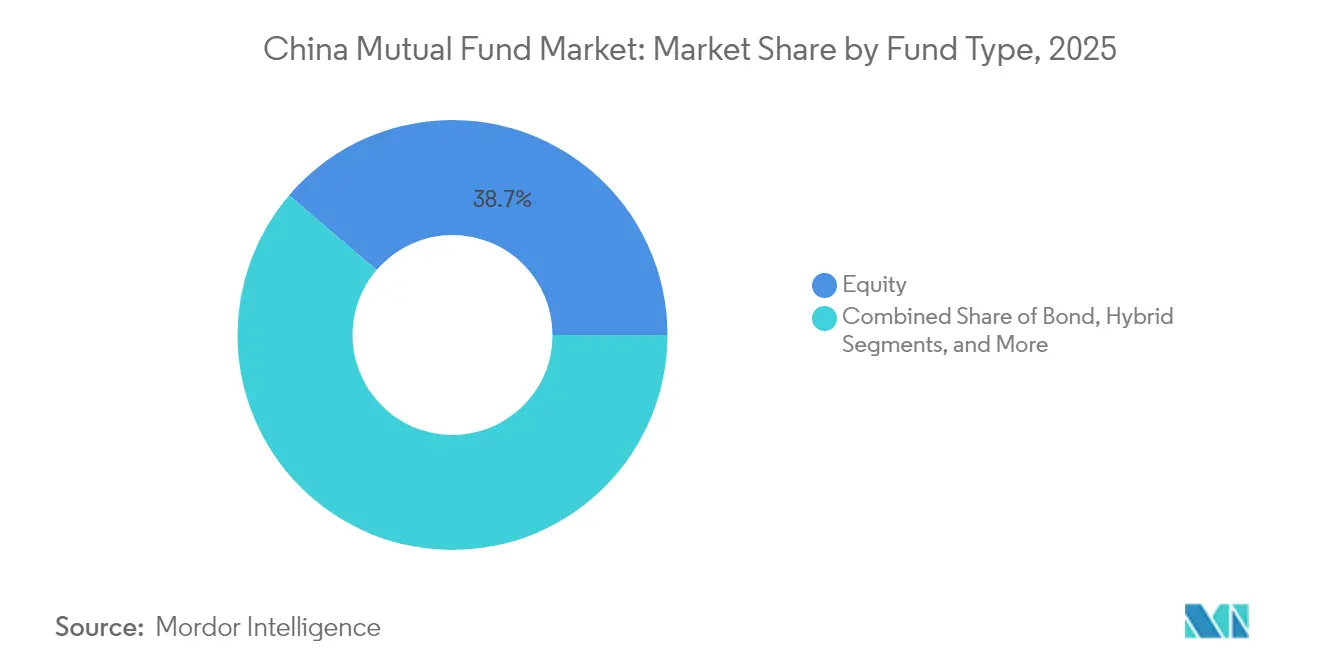

- Par type de fonds, les fonds actions ont dominé avec 38,74 % de la part de marché des fonds communs de placement en Chine en 2025 et devraient enregistrer le CAGR le plus rapide de 8,25 % jusqu'en 2031.

- Par type d'investisseur, les particuliers détenaient 58,35 % de la taille du marché chinois des fonds communs de placement en 2025, tout en affichant également le CAGR le plus élevé de 7,85 % jusqu'en 2031.

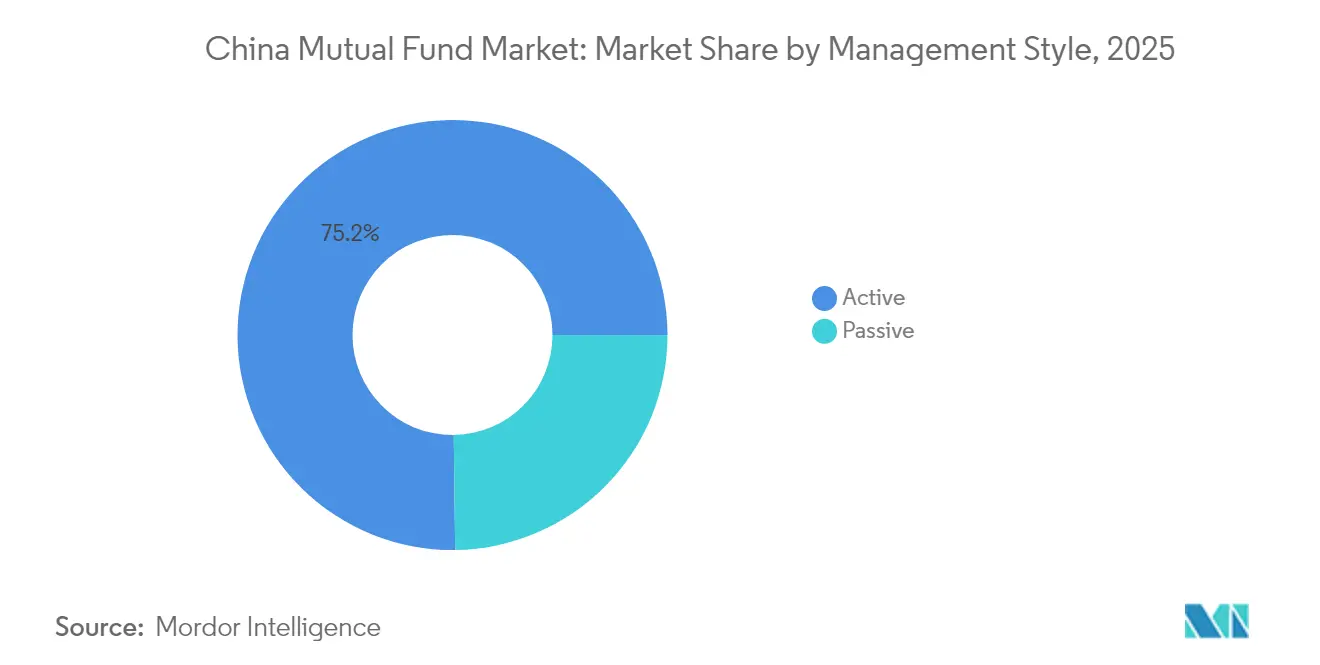

- Par style de gestion, les mandats de gestion active représentaient 75,20 % de la part du marché chinois des fonds communs de placement en 2025, tandis que les stratégies passives affichent le CAGR le plus rapide de 8,63 % jusqu'en 2031.

- Par canal de distribution, les plateformes de trading en ligne détenaient 47,10 % de la part du marché chinois des fonds communs de placement en 2025 et se développent au CAGR le plus élevé de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des fonds communs de placement

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact approximatif (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la classe moyenne et transfert des dépôts vers les investissements | +2.1% | À l'échelle nationale ; concentration dans les villes de rang 1 et de rang 2 | Moyen terme (2 à 4 ans) |

| Réforme des retraites privées orientant les actifs | +1.8% | À l'échelle nationale ; adoption précoce dans les villes pilotes | Long terme (≥ 4 ans) |

| Libéralisation réglementaire pour les gestionnaires de fonds à capitaux étrangers | +0.9% | À l'échelle nationale ; accent sur les centres financiers | Moyen terme (2 à 4 ans) |

| Baisse des rendements des produits de gestion de patrimoine bancaires orientant les flux vers les fonds actions | +1.2% | À l'échelle nationale ; tous les segments d'investisseurs | Court terme (≤ 2 ans) |

| Adoption du micro-investissement via les super-applications et les conseillers robotisés | +0.7% | À l'échelle nationale ; pénétration plus élevée chez les jeunes cohortes | Moyen terme (2 à 4 ans) |

| Le Fonds de prévoyance logement stimule l'appétit pour le risque des ménages | +0.6% | À l'échelle nationale ; variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la classe moyenne et transfert des dépôts vers les investissements

Les banques chinoises ont réduit les taux des dépôts à long terme jusqu'à 45 points de base en 2025, ramenant les rendements affichés sous la barre de 1 % et incitant les épargnants à réorienter leurs liquidités vers des fonds actions et mixtes. La hausse du revenu disponible des ménages urbains renforce ce virage, notamment dans les villes de rang 2 où le coût de la vie reste modéré. Les gestionnaires d'actifs font état d'une expansion soutenue des produits à risque équilibré, qui séduisent les investisseurs débutants en quête de rendements réels. Le retrait de nombreux certificats de dépôt à revenu fixe par les grands établissements de crédit a accéléré le transfert des liquidités dormantes vers des fonds monétaires et obligataires à faible seuil d'accès. Ensemble, ces évolutions accroissent la pénétration du marché chinois des fonds communs de placement et diversifient sa composition en actifs.

Réforme des retraites privées (3e pilier) orientant les actifs

Le déploiement national du régime de retraite privée en décembre 2024 a permis d'ouvrir des comptes pour plus de 72,8 millions de travailleurs, créant un puissant vivier de capitaux stables[1]Gouvernement de Chine, « Avis sur l'extension nationale du régime pilote de retraite privée », gov.cn. Les cotisations annuelles déductibles fiscalement jusqu'à 12 000 CNY favorisent l'investissement systématique et des périodes de détention plus longues, en adéquation avec les structures des fonds communs de placement. Les autorités de régulation ont autorisé 85 fonds indiciels actions pour les menus de retraite, garantissant une large exposition aux actions et approfondissant la liquidité sur plusieurs indices de référence. Les faibles taux de cotisation en phase initiale signalent un potentiel de croissance inexploité dès lors que les programmes d'éducation financière porteront leurs fruits. La pression démographique, avec un tiers de la population projetée au-dessus de 60 ans d'ici 2035, souligne l'urgence de cultiver des actifs de retraite financés et consolide le marché chinois des fonds communs de placement comme principal bénéficiaire.

Libéralisation réglementaire pour les gestionnaires de fonds à capitaux étrangers

Les règles QFII révisées ont supprimé les exigences de présence locale et élargi les stratégies autorisées, invitant 832 institutions étrangères à déployer de nouveaux capitaux au premier trimestre 2024. Les entreprises entièrement détenues par des capitaux étrangers concurrencent désormais directement les grandes lancements d'ETF, accroissant la diversité des produits et les standards d'évaluation. La liste négative nationale 2024 a éliminé les plafonds d'actionnariat dans le secteur manufacturier, encourageant les fonds thématiques sectoriels. La publication améliorée des informations sur les bénéficiaires effectifs, en vigueur depuis novembre 2024, crée davantage de transparence tout en augmentant les coûts de conformité, ce qui favorise les entrants disposant de ressources importantes. Dans l'ensemble, la libéralisation injecte des pratiques mondiales dans le marché chinois des fonds communs de placement et renforce l'intensité concurrentielle.

Baisse des rendements des produits de gestion de patrimoine bancaires orientant les flux vers les fonds actions

Les produits de gestion de patrimoine ont affiché un rendement modéré de 2,65 % en 2024, bien en deçà des normes historiques. Les trois baisses successives des taux directeurs ont comprimé les rendements des dépôts, accentuant l'attrait relatif des mandats actions, où les principaux fonds sur les actions de catégorie A chinoises ont enregistré des gains à deux chiffres. Les banques ont réorienté leurs portefeuilles de produits de gestion de patrimoine vers les obligations, mais ce glissement défensif offre un potentiel de hausse limité par rapport aux fonds actions diversifiés. Les rendements des fonds monétaires ont également fléchi en parallèle, incitant les investisseurs à allonger la duration et le risque le long du spectre de produits. La recherche de rendements plus élevés oriente donc les actifs vers le marché chinois des fonds communs de placement, en particulier vers les stratégies de croissance.

Analyse de l'impact des freins à la croissance*

| Frein | Impact approximatif (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des marchés et incertitude réglementaire | -1.4% | À l'échelle nationale ; prononcée dans les villes de rang 1 | Court terme (≤ 2 ans) |

| Compression des frais liée à la domination des fonds monétaires | -0.8% | À l'échelle nationale ; toutes catégories de fonds | Moyen terme (2 à 4 ans) |

| Pression concurrentielle des ETF à faible coût et des produits de gestion de patrimoine | -0.6% | À l'échelle nationale ; marchés développés | Moyen terme (2 à 4 ans) |

| Faible éducation financière des particuliers entraînant des chocs de rachat | -0.9% | À l'échelle nationale ; impact plus fort dans les villes de rang inférieur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des marchés et incertitude réglementaire

Les répétitions de fortes fluctuations de prix ont provoqué d'importantes liquidations de fonds en 2024, notamment parmi les mandats actions thématiques. L'indice MSCI Chine a soumis les investisseurs à de fortes turbulences malgré un rebond de 34 % en fin d'année, nourrissant des pics de rachat et de courtes périodes de détention. Les messages réglementaires changent souvent à court préavis, comme en témoignent les contrôles plus stricts sur les véhicules d'investissement sortants qui ont ébranlé le sentiment de marché. Plus de 100 actions coercitives contre des sociétés de valeurs mobilières en 2024 soulignent une posture de surveillance plus rigoureuse. Les frictions géopolitiques restent un facteur imprévisible, limitant l'intérêt étranger pour les participations dans les technologies avancées et restreignant les flux vers le marché chinois des fonds communs de placement lors des épisodes de stress.

Compression des frais liée à la domination des fonds monétaires

Les produits monétaires représentent toujours une base d'actifs substantielle, mais appliquent des frais de gestion bien inférieurs à 0,30 %, ce qui érode les revenus du secteur. Les réformes de la CSRC de 2024 ont plafonné les frais des fonds actions à 1,2 % et fixé les frais des ETF physiques à 0,15 %, déclenchant une guerre des prix qui ronge les marges des petits acteurs. Les plafonnements des commissions de négociation limitent désormais les fonds à allouer au maximum 15 % des commissions aux courtiers, réduisant de près de moitié les rétrocessions traditionnelles. Les grands gestionnaires absorbent ces pressions grâce à leurs économies d'échelle, tandis que les acteurs de niche font face à la consolidation ou à une sortie du marché. La compression persistante des rendements des produits de trésorerie pèse davantage sur la rentabilité, mettant en péril la viabilité de la cohorte fragmentée qui peuple le marché chinois des fonds communs de placement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonds : la domination des fonds actions stimule la croissance

Les fonds actions représentaient 38,74 % du marché chinois des fonds communs de placement en 2025 et devraient se développer à un CAGR de 8,25 % sur la période de prévision, surpassant toutes les autres catégories. Ce leadership repose sur la faiblesse persistante des taux de dépôt et l'essor de nouveaux indices de référence tels que le CSI A50, qui concentrent l'intérêt du marché sur les expositions technologiques, à la consommation et aux énergies vertes. Les investisseurs se positionnent sur des thèmes structurels incluant l'intelligence artificielle et la transition énergétique, orientant les actifs vers des mandats à croissance accélérée et des fonds indiciels à large base. L'augmentation simultanée des quotas QDII permet aux gestionnaires d'intégrer la diversification internationale dans des produits multi-actifs, renforçant l'adoption des fonds actions. Les fonds obligataires progressent en parallèle, car l'assouplissement monétaire rehausse les valorisations des titres à revenu fixe et ancre les portefeuilles équilibrés. Les stratégies mixtes restent des passerelles prisées pour les épargnants prudents qui migrent depuis les liquidités. Parallèlement, les fonds monétaires connaissent des entrées modérées suite à la chute des rendements à sept jours vers des niveaux pluriannuels bas. Ensemble, ces tendances approfondissent la taille du marché chinois des fonds communs de placement pour chaque type de fonds et recalibrent la composition des actifs vers des produits porteurs de risque.

Les ETF technologiques captent les flux principaux, avec dix approbations de trackers CSI A50 validant un appétit croissant pour des instruments transparents à faible coût. Les gérants actifs en sélection de titres dominent encore en valeur absolue grâce à l'étendue des styles et des pondérations sectorielles, mais l'adoption passive s'accélère sous la pression des frais. Les filtres ESG deviennent la norme, les autorités orientant les capitaux vers des projets neutres en carbone. Les gestionnaires étendent également leurs capacités d'investissement alternatif, intégrant des expositions aux matières premières et aux marchés privés autorisées dans le cadre du régime QDLP. La dispersion des performances se creuse entre les maisons habiles et les retardataires, encourageant les investisseurs particuliers à examiner les historiques de gestion. La concurrence entre types de fonds s'intensifie en conséquence, amplifiant l'importance stratégique de la taille et de l'innovation produit au sein du marché chinois des fonds communs de placement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'investisseur : l'élan des particuliers s'accélère

Les clients particuliers détenaient 58,35 % des actifs du marché chinois des fonds communs de placement en 2025 et affichent le CAGR le plus rapide de 7,85 % jusqu'en 2031, reflétant l'élargissement de l'inclusion financière via les plateformes mobiles. Les souscriptions minimales faibles et les prélèvements automatiques sur salaire pour les comptes de retraite privés favorisent un investissement discipliné à long terme. Les jeunes épargnants s'orientent vers des fonds indiciels thématiques intégrés dans des super-applications, marquant un changement générationnel d'une accumulation de patrimoine centrée sur l'immobilier vers des portefeuilles diversifiés. Les investisseurs institutionnels renforcent leurs positions dans les mandats obligataires et quantitatifs pour répondre à leurs objectifs actif-passif, mais la croissance reste en retrait par rapport aux particuliers en raison d'une pénétration déjà mature. La dernière augmentation du quota QDII offre aux dotations et aux assureurs une plus grande marge pour les actifs étrangers, stimulant la demande de produits actions et de titres à revenu fixe mondiaux. La surveillance réglementaire simultanée des expositions aux financements des gouvernements locaux élève les seuils de gestion du risque pour les investisseurs professionnels. Parallèlement, l'essor des plans d'épargne-retraite d'entreprise ouvre un canal stable d'entrées pour les offres équilibrées et à revenu fixe.

La géographie des particuliers s'étend au-delà des pôles côtiers à mesure que la connectivité numérique réduit l'écart entre les régions métropolitaines et intérieures, bien que des déficits d'éducation financière persistent dans les villes de rang inférieur. Les règles de protection des investisseurs exigent désormais des distributeurs qu'ils déploient des tests d'adéquation et des informations sur les stress de portefeuille, renforçant l'intégrité du marché. L'adoption à grande échelle des ETF en portefeuilles modèles offre des points d'entrée simplifiés tout en protégeant les investisseurs du risque de concentration sur une seule valeur. Collectivement, ces évolutions ancrent une expansion robuste de la taille du marché chinois des fonds communs de placement pour les deux cohortes de particuliers et d'institutionnels, mais les premiers restent le principal levier de croissance sur l'horizon de prévision.

Par style de gestion : la gestion passive gagne du terrain

Les mandats de gestion active représentaient 75,20 % des actifs du marché chinois des fonds communs de placement en 2025, mais la cohorte passive devrait progresser à un CAGR de 8,63 % sur la période de prévision, portée par la transparence des frais et l'innovation en matière d'indices de référence. Les nouveaux plafonds réglementaires sur les frais de gestion active compriment les primes de revenus et encouragent des lancements passifs axés sur les volumes. Des fournisseurs tels que E Fund ont ramené les frais des ETF sur le CSI 300 à 0,15 %, catalysant des créations mensuelles record. Le lancement du CSI A50 filtré selon les critères ESG permet aux véhicules passifs de reproduire l'exposition aux principaux indices avec des labels d'investissement responsable. Les gestionnaires actifs se recentrent sur des stratégies concentrées à forte conviction dans les technologies et la santé pour justifier leur tarification. Ils exploitent également des ensembles de données propriétaires et l'apprentissage automatique pour maintenir l'alpha, notamment dans les segments de petites capitalisations semi-efficients.

Les guerres de frais poussent à la consolidation, les maisons sous-dimensionnées peinent à amortir leurs coûts fixes. Les acteurs de premier rang capitalisent sur les économies de gamme en regroupant des produits indiciels, à bêta intelligent et factoriels dans de multiples enveloppes. Les régimes de transparence des portefeuilles publiant les participations quotidiennes accroissent la sensibilisation des investisseurs et réduisent l'asymétrie d'information. Les améliorations de la tenue de marché renforcent la liquidité du marché secondaire pour les ETF, consolidant l'élan passif. Si la domination active persiste, l'adoption croissante de l'indexation à long terme reconfigure l'équilibre concurrentiel au sein du marché chinois des fonds communs de placement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes numériques mènent la danse

Les plateformes en ligne représentaient 47,10 % de la part du marché chinois des fonds communs de placement en 2025 et devraient croître à un rythme annuel de 9,95 % jusqu'en 2031. L'ouverture de compte sans friction via la vérification biométrique réduit le temps de traitement à quelques minutes, améliorant les taux de conversion. Les super-applications intègrent paiements, messagerie et courtage, générant des synergies de vente croisée et réduisant les coûts d'acquisition. Les banques conservent une empreinte significative, notamment pour les produits monétaires prudents et les ventes de retraite liées à la paie, mais ont cédé des parts de marché au fur et à mesure que les clients sensibles aux frais ont migré vers le numérique. Les sociétés de valeurs mobilières se concentrent sur des services à forte valeur ajoutée en conseil pour les particuliers à hauts revenus et les institutionnels, en mettant l'accent sur des portefeuilles personnalisés combinant actifs nationaux et étrangers. Les conseillers financiers indépendants gagnent en pertinence dans les villes de rang inférieur où la densité des agences est faible mais la pénétration des smartphones est élevée.

Les autorités de régulation renforcent les normes de divulgation pour les distributeurs numériques, imposant des avertissements de risque par paliers et des limites à la gamification pour limiter les comportements spéculatifs. Les conseillers robotisés déploient des algorithmes axés sur les objectifs qui rééquilibrent les paniers d'ETF, maintenant les profils de risque malgré les fluctuations des marchés. Les cadres API ouverts permettent aux sociétés de gestion d'intégrer leurs produits dans de multiples écosystèmes, diversifiant les canaux d'origination. Ces développements élargissent collectivement le marché chinois des fonds communs de placement et fixent de nouveaux standards en matière d'expérience client.

Analyse géographique

Le paysage des fonds communs de placement en Chine présente une diversité régionale notable, et les comportements d'utilisation évoluent rapidement à mesure que la connectivité numérique progresse. Les villes de rang 1 telles que Pékin, Shanghai et Shenzhen concentrent les plus grands pools d'actifs en valeur absolue, grâce à la richesse concentrée et à une infrastructure financière établie. Cependant, l'adoption la plus rapide émerge désormais des capitales provinciales et des pôles urbains de rang 3, où des charges immobilières plus faibles libèrent du revenu disponible pour l'investissement. La pénétration des particuliers s'approfondit dans les provinces du sud-ouest suite au déploiement accéléré de la 5G, qui stabilise les performances du trading mobile. La disponibilité nationale des retraites privées catalyse les ouvertures de comptes même dans les régions historiquement sous-bancarisées, renforçant l'empreinte du marché chinois des fonds communs de placement.

La politique gouvernementale favorise l'intérêt thématique régional ; les pôles technologiques se tournent vers les fonds sur les semi-conducteurs et l'intelligence artificielle, tandis que les centres à forte industrie lourde privilégient les stratégies obligataires liées aux critères ESG qui financent les mises à niveau environnementales. La demande transfrontalière augmente uniformément après que les autorités ont élargi les quotas QDII à 167,8 milliards USD en juin 2024. Cette hausse de quota permet aux investisseurs des provinces côtières et intérieures d'accéder aux actions mondiales via des fonds nourriciers, diffusant les bénéfices de la diversification. Les tensions fiscales locales influencent le sentiment ; les provinces aux ratios de service de la dette élevés observent des entrées nettes plus lentes, incitant à des structures de portefeuille prudentes.

Hong Kong reste le principal conduit offshore. La reconnaissance mutuelle des fonds entre la Chine continentale et Hong Kong oriente les fonds domiciliés sur le continent vers des investisseurs étrangers avertis et achemine des devises étrangères vers les produits d'actions de catégorie A. Plusieurs gestionnaires d'actifs ont obtenu des licences virtuelles à Hong Kong pour servir des clients mondiaux à distance, élargissant la distribution au-delà des exigences de présence physique. L'approbation des ETF au comptant sur Bitcoin et Ethereum dans ce territoire positionne les sociétés de gestion chinoises pour capter les flux d'actifs numériques dès que des passerelles réglementaires transfrontalières se formeront. Ces dynamiques propres à chaque territoire renforcent collectivement les perspectives de croissance nationales du marché chinois des fonds communs de placement.

Paysage concurrentiel

La concentration du secteur est modérée : les cinq premiers acteurs représentent une part majeure des actifs, tandis que plus de 150 gestionnaires plus petits se partagent le reste. La fusion en 2025 de China Cinda, Dongfang Asset et Great Wall Asset au sein du géant de la gestion de patrimoine souverain China Investment Corporation remodèle la hiérarchie et intensifie la concurrence fondée sur la taille. La consolidation parallèle des activités de courtage entre Guotai Junan et Haitong crée une puissance de distribution élargie capable de proposer en vente croisée des fonds maison à travers de vastes réseaux de conseil.

Le déploiement technologique est un facteur clé de succès. E Fund applique l'analyse de mégadonnées et le traitement du langage naturel pour filtrer les signaux de sentiment, renforçant son avantage dans la sélection de titres. ChinaAMC intègre une surveillance de la conformité pilotée par l'intelligence artificielle qui signale les transactions suspectes en temps réel, réduisant le risque réglementaire. Les acteurs étrangers tels que J.P. Morgan Asset Management accélèrent les recrutements locaux pour adapter les stratégies mondiales aux indices domestiques, mais font face à des coûts opérationnels liés aux nouvelles obligations de divulgation des bénéficiaires effectifs. La compression des frais contraint les maisons à diversifier leurs revenus via des filiales de gestion de patrimoine et des branches de solutions de retraite.

L'innovation produit définit le positionnement concurrentiel. Les ETF ESG et thématiques alignés sur les objectifs nationaux de neutralité carbone bénéficient du soutien des pouvoirs publics et d'une visibilité marketing. Les gestionnaires s'empressent de regrouper des fonds thématiques technologiques couvrant la robotique, l'informatique en nuage et l'intelligence artificielle, s'appuyant sur les récentes avancées technologiques pour nourrir l'enthousiasme des investisseurs[3]Agence de presse ANTARA, « E Fund lance des ETF axés sur l'intelligence artificielle lors du rally technologique », antaranews.com. Les grands acteurs acquièrent des boutiques quantitatives spécialisées pour sécuriser des talents algorithmiques. Les maisons plus petites cherchent une différenciation de niche dans les spécialités de titres à revenu fixe ou dans des arrangements de fonds nourriciers transfrontaliers, mais les contraintes de bilan limitent la portée marketing. La convergence de la réglementation, de la disruption numérique et de la sophistication des investisseurs renforce la polarisation entre les acteurs de méga-taille établis et les spécialistes agiles au sein du marché chinois des fonds communs de placement.

Principaux acteurs du secteur des fonds communs de placement en Chine

E Fund Management

China Asset Management Co. (ChinaAMC)

ICBC Credit Suisse Asset Management

Harvest Fund Management

Bosera Asset Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : China Investment Corporation a finalisé l'intégration de China Cinda, Dongfang Asset et Great Wall Asset, créant un véhicule souverain doté de capacités élargies en gestion d'actifs.

- Février 2025 : Les assureurs chinois ont obtenu un quota d'investissement à l'étranger supplémentaire de 39 milliards USD dans le cadre du QDII afin de contrer les faibles rendements domestiques.

- Janvier 2025 : E Fund Management a lancé une gamme d'ETF axés sur les technologies couvrant l'intelligence artificielle, la robotique et l'informatique en nuage ; l'ETF E Fund CSI Intelligence Artificielle a attiré de solides entrées de capitaux.

- Décembre 2024 : Le gouvernement a étendu le régime de retraite privée à l'ensemble du territoire national, offrant à plus d'un milliard de salariés l'accès à plus de 800 options de fonds.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois des fonds communs de placement comme l'ensemble des actifs sous gestion de tous les fonds publics ouverts domiciliés en Chine continentale qui regroupent des fonds provenant d'investisseurs particuliers ou institutionnels et qui investissent dans des titres cotés, des instruments du marché monétaire ou des allocations mixtes.

Exclusion du champ d'application : Les fonds de placement privés, les comptes gérés séparément et les fonds domiciliés à Hong Kong ou les structures nourricières à l'étranger ne sont pas concernés par cette évaluation.

Aperçu de la segmentation

- Par type de fonds

- Actions

- Obligations

- Mixtes

- Monétaires

- Autres

- Par type d'investisseur

- Particuliers

- Institutionnels

- Par style de gestion

- Actif

- Passif

- Par canal de distribution

- Plateforme de trading en ligne

- Banques

- Sociétés de valeurs mobilières

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous nous appuyons sur les statistiques nationales de l'Asset Management Association of China, les informations de la China Securities Regulatory Commission, les rapports monétaires de la Banque populaire de Chine, les annuaires de l'International Investment Funds Association et les documents de politique générale de l'OCDE et du FMI. Les documents 10-K des entreprises, les prospectus d'introduction en bourse et la presse financière réputée étoffent les mouvements concurrentiels et les lancements de produits.

Pour vérifier les flux et les données du bilan, les analystes tirent des instantanés trimestriels de D&B Hoovers pour les données financières des gestionnaires, de Dow Jones Factiva pour les informations sur les transactions et de Questel pour les dépôts de brevets de produits dans le domaine des fonds technologiques. Ces sources sont données à titre d'exemple ; de nombreuses autres publications permettent de vérifier les lacunes et d'apporter des éclaircissements.

Recherche primaire

Les analystes de Mordor interrogent des gestionnaires de portefeuille, des banques de dépôt, des plateformes fintech et des responsables de la conformité à travers Pékin, Shanghai, Shenzhen et les villes de niveau 2. Ils interrogent ensuite les investisseurs particuliers par le biais de panels en ligne afin de valider les taux d'adoption et la sensibilité aux frais. Les observations nous aident à tester les résultats secondaires et à affiner les hypothèses comportementales.

Dimensionnement du marché et prévisions

La reconstitution descendante des actifs sous gestion commence par les soldes mensuels des fonds publics d'AMAC, ajustés pour tenir compte des mouvements RMB-USD, avant d'être filtrés par les schémas de rachat et les déclarations d'audit préliminaires pour 2024. Des synthèses ascendantes sélectionnées des actifs déclarés par les principaux gestionnaires permettent de vérifier la réalité.

Les principales données d'entrée du modèle comprennent les nouveaux enregistrements de fonds, les entrées de fonds de pension du troisième pilier, les rendements moyens du marché monétaire par rapport aux taux de dépôt, la croissance du chiffre d'affaires des ETF et les ouvertures de comptes sur les plates-formes numériques. Une régression multivariée relie ces facteurs à l'historique des actifs sous gestion ; les scénarios sont projetés avec un lissage exponentiel, tandis que le consensus des experts guide les fourchettes d'élasticité.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de trois niveaux d'examen par les analystes ; les indicateurs de variance déclenchent de nouvelles exécutions, et nous comparons les résultats à des mesures indépendantes de liquidité, de frais et de flux. Mordor Intelligence actualise le fichier chaque année, en insérant des mises à jour intermédiaires si les changements de politique ou les chocs du marché modifient les fondamentaux.

Pourquoi la base de référence de Mordor pour les fonds communs de placement en Chine gagne la confiance des investisseurs

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des champs d'application inégaux, des réductions de change et des cadences d'actualisation. L'inclusion disciplinée des seuls fonds publics onshore et l'harmonisation annuelle RMB-USD permettent de maintenir la base de référence stable et actuelle.

Les principaux facteurs d'écart sont liés au fait que les pools d'ETF passifs, les quotas transfrontaliers de QDII ou les produits de gestion de patrimoine des entreprises sont intégrés dans les totaux et à la vitesse à laquelle chaque éditeur avance les chiffres de l'audit 2024.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,82 T (2025) | Mordor Intelligence | - |

| USD 4,90 T (2025) | Conseil mondial A | Les fonds communs d'ETF et les produits de gestion de patrimoine des entreprises ne sont pas soumis aux règles relatives aux fonds communs de placement. |

| USD 4,38 T (2024) | Association sectorielle B | Utilise l'instantané du 24 octobre et exclut les fonds transfrontaliers QDII ; FX n'a pas été mis à jour. |

La comparaison montre qu'en choisissant un périmètre cohérent, en appliquant une modélisation à double voie et en actualisant chaque fin d'année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent facilement retracer et répéter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois des fonds communs de placement ?

Le marché chinois des fonds communs de placement s'établit à 5 150 milliards USD en 2026 et devrait atteindre 7 210 milliards USD d'ici 2031.

Quel type de fonds détient la plus grande part de marché ?

Les fonds actions ont dominé avec 38,74 % de la part du marché chinois des fonds communs de placement en 2025.

À quelle vitesse les stratégies passives se développent-elles ?

Les produits passifs, principalement les ETF, se développent à un CAGR de 8,63 % jusqu'en 2031, à mesure que la concurrence sur les frais s'intensifie.

Pourquoi les plateformes numériques sont-elles importantes pour la distribution ?

Les plateformes en ligne représentent déjà 47,10 % des ventes de fonds et se développent à un CAGR de 9,95 %, car les super-applications simplifient l'ouverture de compte et réduisent les coûts.

Comment la réforme des retraites privées influence-t-elle le secteur ?

Le déploiement national des retraites privées oriente de nouveaux actifs à long terme vers les fonds communs de placement, créant un moteur structurel qui ajoute environ 1,8 point de pourcentage au CAGR prévu.

Quels sont les principaux risques pouvant ralentir la croissance du marché ?

La forte volatilité des marchés, la compression des frais et la faible éducation financière des investisseurs peuvent déclencher des vagues de rachat et des pressions sur les marges, soustrayant collectivement jusqu'à 3,7 points de pourcentage aux prévisions de croissance.

Dernière mise à jour de la page le: