Taille et part du marché des fonds communs de placement en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

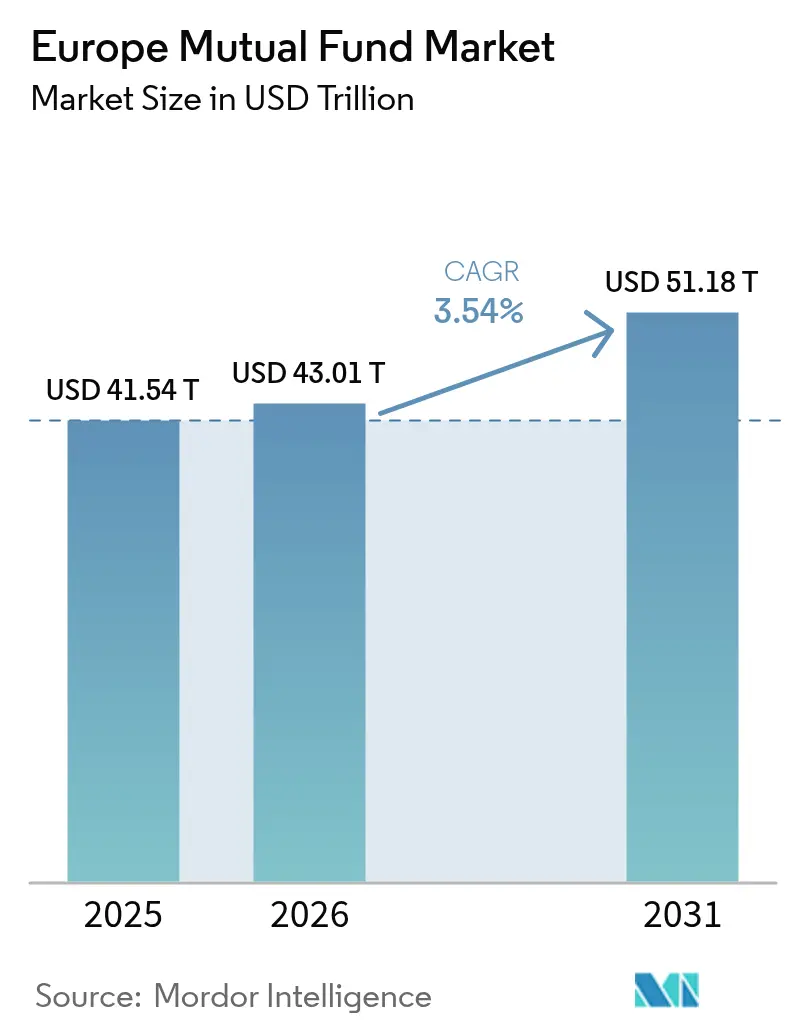

| Taille du marché de l'année de base (2025) | 41.54 Trillions de dollars américains |

| Taille du Marché (2026) | 43.01 Trillions de dollars américains |

| Taille du Marché (2031) | 51.18 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds communs de placement en Europe par Mordor Intelligence

La taille du marché des fonds communs de placement en Europe est estimée à 43,01 billions USD en 2026, en croissance par rapport à la valeur de 2025 de 41,54 billions USD, avec des projections pour 2031 affichant 51,18 billions USD, progressant à un TCAC de 3,54 % sur la période 2026-2031. La croissance régulière des actifs repose sur une combinaison de réglementation favorable, d'un essor de la distribution numérique et d'un appétit croissant des investisseurs pour les stratégies ESG. La compression des frais demeure un frein, mais les économies d'échelle, l'innovation produit et le passeport transfrontalier aident les gestionnaires à protéger leurs marges. Les directives plus strictes de l'Autorité européenne des marchés financiers (AEMF) en matière de dénomination ESG, combinées aux classifications de l'Article 8 et de l'Article 9 du Règlement sur la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR), orientent les nouvelles capitalisations vers des produits conformes tout en accélérant la rationalisation des produits parmi les retardataires. Les réformes de l'Union des marchés de capitaux continuent de réduire les frictions dans la commercialisation et le règlement multi-juridictionnels, offrant au marché des fonds communs de placement en Europe un accès plus large aux flux des particuliers et des institutionnels. L'adoption des technologies, du conseil automatisé à la tokenisation des parts de fonds, élargit le public adressable, réduit les coûts de distribution et fournit des modèles de service enrichis en données qui améliorent la fidélisation des clients. La normalisation macroéconomique relance la demande de fonds obligataires alors que les investisseurs recherchent la duration et la capture de spreads de crédit sans abandonner leurs allocations en actions. Les cinq premiers gestionnaires ne contrôlant que 30,80 % des actifs, l'intensité concurrentielle reste élevée, laissant de la place aux boutiques spécialisées pour se développer sur des stratégies thématiques et alternatives.

Principaux enseignements du rapport

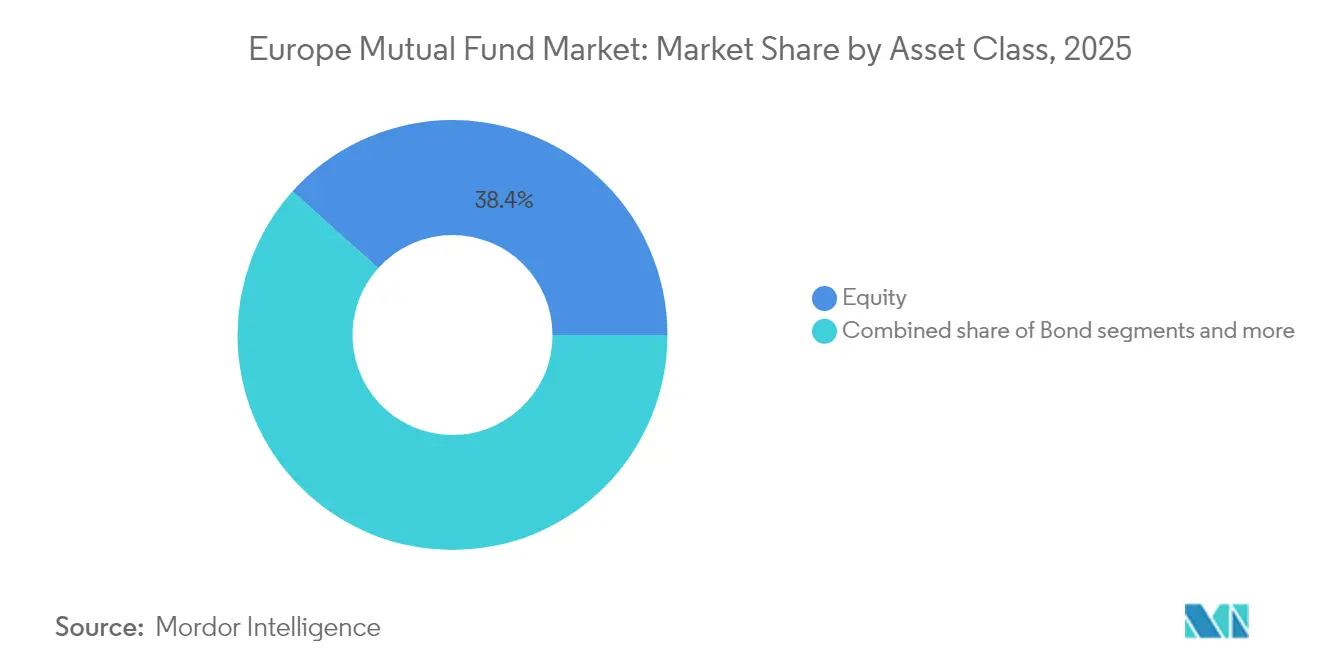

- Par classe d'actifs, les fonds actions ont capté 38,35 % de la taille du marché des fonds communs de placement en Europe en 2025, tandis que les fonds obligataires devraient afficher le TCAC le plus rapide, à 9,98 %, jusqu'en 2031.

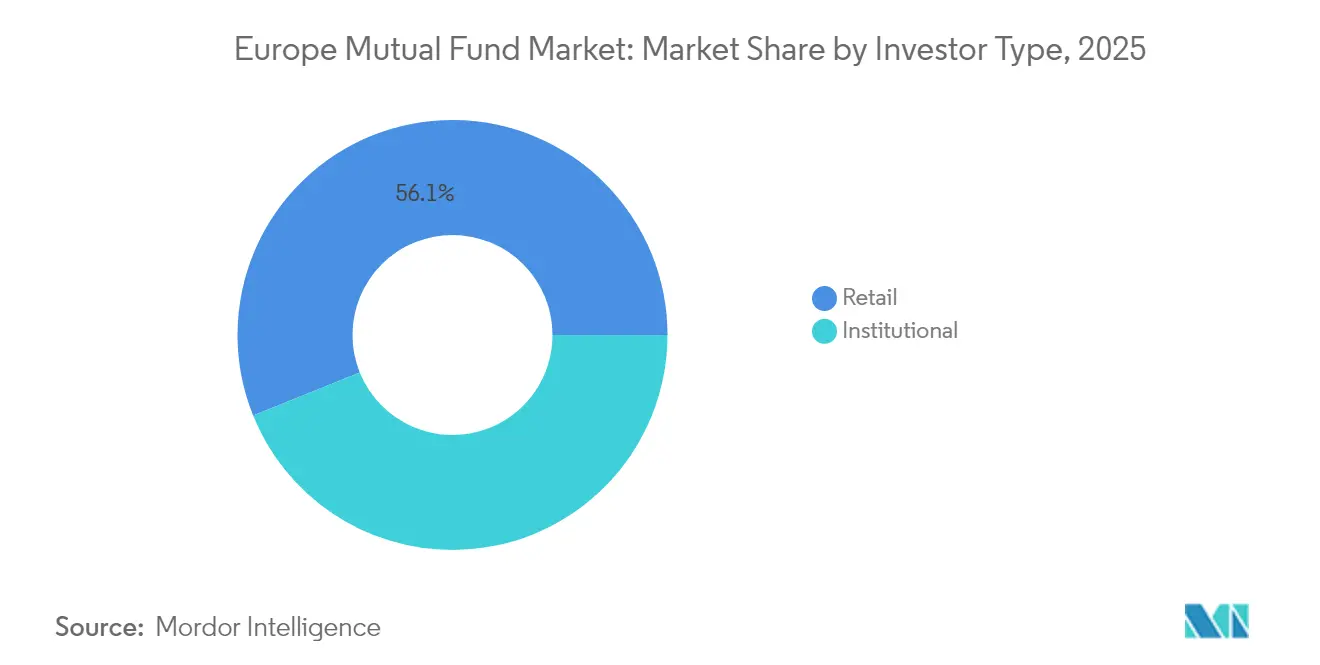

- Par type d'investisseur, les investisseurs particuliers représentaient 56,10 % de la taille du marché des fonds communs de placement en Europe en 2025, tandis que les actifs institutionnels affichent le TCAC projeté le plus élevé, à 7,49 %, jusqu'en 2031.

- Par canal de distribution, les banques ont dominé avec 44,20 % de la taille du marché des fonds communs de placement en Europe en 2025, mais les plateformes en ligne progressent à un TCAC de 16,85 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a représenté 26,18 % de la taille du marché des fonds communs de placement en Europe en 2025, mais l'Espagne devrait s'étendre à un TCAC de 9,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds communs de placement en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition vers des fonds alignés ESG | +1.2% | Union européenne centrale avec extension au Royaume-Uni | Moyen terme (2-4 ans) |

| Taux durablement bas jusqu'en 2027 | +0.8% | Cœur de la zone euro | Court terme (≤ 2 ans) |

| Expansion de l'Union des marchés de capitaux | +0.6% | UE-27 hors Royaume-Uni et Suisse | Long terme (≥ 4 ans) |

| Adoption croissante du conseil automatisé | +0.9% | Leadership nordique | Moyen terme (2-4 ans) |

| Tokenisation des parts de fonds | +0.3% | Marchés pilotes centrés sur le Luxembourg | Long terme (≥ 4 ans) |

| Passeport transfrontalier ELTIF 2.0 | +0.4% | Particuliers UE-27 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des fonds alignés ESG

La demande pour les stratégies durables a propulsé les fonds Article 8 et Article 9 au premier plan du marché des fonds communs de placement en Europe, attirant entre 191 et 195 milliards USD (180 milliards EUR) de flux nets entrants en 2024, soit 75 % des souscriptions agrégées de fonds communs de placement[1]Autorité des Marchés Financiers, « Rapport annuel 2024 – Gestion d'actifs », amf-france.org.. Les directives de dénomination 2024 de l'AEMF ont durci les critères d'éligibilité, entraînant des reclassifications généralisées et des sorties de capitaux temporaires des produits marginaux avant une stabilisation avec des publications plus solides. Les gestionnaires d'envergure ont exploité leur capacité de recherche pour répondre aux exigences d'incidences négatives sur les principales parties du SFDR, protégeant ainsi leurs structures de frais de la tendance générale à la compression. Les incitations fiscales basées sur la taxonomie française ont catalysé de nouveaux lancements thématiques, notamment des stratégies de transition climatique et de biodiversité qui commandent des tarifs premium. Les allocateurs institutionnels utilisent désormais les critères ESG comme condition préalable à la sélection des gestionnaires, orientant les mandats vers des plateformes dotées de cadres de gérance éprouvés. Les investisseurs particuliers, habilités par des indicateurs d'impact transparents fournis via des tableaux de bord numériques, allouent une part croissante de leurs plans d'épargne mensuelle récurrente à des fonds labellisés durables. L'évolution de la taxonomie de l'UE, qui devrait inclure le nucléaire et le gaz dans les activités de transition en 2025, devrait débloquer des gammes de produits adjacentes et maintenir l'élan des flux entrants vers le marché des fonds communs de placement en Europe.

Adoption croissante du conseil automatisé

Les plateformes numériques qui automatisent la construction de portefeuilles s'arrogent des gains de parts de marché à deux chiffres, notamment dans les circuits de distribution particuliers nordiques où 18 % des actifs sont déjà placés dans des mandats automatisés[2]Nordea Asset Management, « Tendances d'investissement nordiques 2024 », nordea.com.. Le conseil algorithmique, désormais validé par les règles de pertinence clarifiées de MiFID II, permet des offres rentables facturant entre 0,25 % et 0,75 % contre 1,5 % à 2,5 % dans les agences traditionnelles. La BaFin allemande a accordé 12 nouvelles licences de conseil automatisé en 2024, signalant un confort réglementaire avec les services algorithmiques à condition que les normes de gouvernance et de transparence soient respectées. L'activité européenne de conseil automatisé de Vanguard a enregistré une croissance des actifs de 40 % en glissement annuel, portée par la récolte de pertes fiscales et les faibles minimums d'investissement qui séduisent les épargnants de la classe moyenne aisée. Les banques ont réagi en intégrant des modules de conseil automatisé sous marque blanche dans leurs applications mobiles, défendant leur part de distribution de 44,87 % tout en réduisant franchement leurs coûts opérationnels. Les améliorations de l'expérience client, notamment la connaissance client (KYC) sans rupture de traitement et l'embarquement biométrique, raccourcissent le tunnel d'investissement et accélèrent la conversion des actifs sous gestion (ASG). À mesure que les moteurs d'intelligence artificielle mûrissent, les plateformes de conseil automatisé intégreront le scoring ESG et des trajectoires de retraite personnalisées, élevant le plafond de la pénétration numérique au sein du marché des fonds communs de placement en Europe.

Expansion des réformes de l'Union des marchés de capitaux de l'UE

Le troisième plan d'action de l'Union des marchés de capitaux a augmenté de 25 % les notifications de passeport transfrontalier en 2024, élargissant la base d'investisseurs adressable du marché des fonds communs de placement en Europe dans les juridictions de l'UE[3]Commission européenne, « Rapport de progrès sur l'Union des marchés de capitaux 2024 », ec.europa.eu.. Des procédures standardisées de retenue à la source ont réduit les frictions opérationnelles, notamment pour les OPCVM luxembourgeois et irlandais cherchant une distribution multi-pays. Le passage de l'AEMF vers une bande de consolidation pour les fonds a amélioré la transparence des prix, nivelant le terrain pour les investisseurs particuliers historiquement désavantagés par des données fragmentées. L'harmonisation des règles relatives aux dépositaires sous UCITS V permet aux gestionnaires de taille petite et moyenne de sécuriser une conservation pan-européenne à des tarifs économiques d'échelle, abaissant les barrières à l'entrée pour les stratégies thématiques et alternatives. Le futur Point d'accès unique européen devrait centraliser les données de publication d'informations des entreprises, rationalisant les processus de diligence raisonnable sur les fonds pour les institutions. Les complexités de la retenue à la source en Allemagne restent un goulot d'étranglement persistant, montrant que les particularités locales peuvent atténuer les avantages de l'Union des marchés de capitaux. Malgré un déploiement inégal, les économies de coûts agrégées des initiatives de l'Union des marchés de capitaux soutiennent des effets positifs de levier opérationnel qui sous-tendent la prévision de TCAC de 3,58 % pour le marché des fonds communs de placement en Europe.

Efficacités du passeport transfrontalier post-ELTIF 2.0

ELTIF 2.0 a réduit les tickets minimums de 10 700 USD à 1 070 USD (de 10 000 EUR à 1 000 EUR), débloquant environ 577,5 milliards USD (500 milliards EUR) d'épargne des particuliers européens pour les stratégies d'infrastructure, de capital-investissement et d'immobilier. La CSSF du Luxembourg a approuvé 15 nouvelles structures en 2024, dont beaucoup sont commercialisées à l'échelle transfrontalière dans des enveloppes clés en main simplifiant la KYC et le règlement. Des dispositions de liquidité renforcées, notamment des fenêtres de rachat obligatoires et un accès au marché secondaire, ont apaisé les préoccupations antérieures concernant les longues périodes de blocage. L'ELTIF d'infrastructure pour particuliers inaugural d'Amundi a attiré 2,31 milliards USD (2 milliards EUR) en six mois, illustrant l'appétit latent pour les actifs alternatifs parmi les épargnants de la classe moyenne aisée. L'alignement sur les objectifs de la taxonomie de l'UE permet aux gestionnaires d'obtenir à la fois des accréditations en matière de durabilité et de diversification, créant des effets d'halo qui résonnent auprès des consultants institutionnels. Les banques regroupent les ELTIF avec des offres de retraite, en utilisant des modèles de publication simplifiés pour satisfaire aux exigences de clarté des coûts de MiFID II tout en approfondissant la part de portefeuille. À terme, les flux alternatifs des particuliers sont susceptibles d'atténuer l'effet de frein démographique des décaissements sur les allocations traditionnelles en actions dans le marché des fonds communs de placement en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Compression des frais due aux produits passifs | -0.9% | Mondial avec leadership du Royaume-Uni et des Pays-Bas | Court terme (≤ 2 ans) |

| Incertitude liée aux publications de niveau 2 du SFDR | -0.4% | UE-27 avec extension limitée au Royaume-Uni | Moyen terme (2-4 ans) |

| Risque accru de cybersécurité et de protection des données | -0.3% | Mondial avec accent sur le RGPD | Long terme (≥ 4 ans) |

| Transition démographique vers le décaissement | -0.6% | Cœur de l'Allemagne et de l'Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des frais due aux produits passifs

Les véhicules de réplication d'indices continuent de siphonner les flux des pairs actifs à frais plus élevés, faisant baisser les ratios de frais moyens des fonds communs de placement en Allemagne à 1,15 % en 2024 contre 1,45 % en 2020. Le portefeuille européen d'ETF de Vanguard a bondi de 35 % pour atteindre 207,9 milliards USD (180 milliards EUR), soutenu par des plans d'épargne gouvernementaux qui exonèrent les frais de transaction pour les allocations en ETF. Les ETF obligataires proposent désormais des ratios de frais totaux (TER) de 0,05 %, forçant les gestionnaires obligataires actifs à justifier des frais supérieurs à 0,75 % par un alpha démontrable ou des mandats sur mesure. La rationalisation des produits s'est accélérée, avec 15 % des gammes de fonds européens consolidées ou liquidées en 2024, éliminant les offres insuffisamment dimensionnées incapables de concurrencer sur les prix. Les gestionnaires ont répondu en introduisant des produits hybrides factoriels et des catégories de parts à commission de performance, mais ces mesures cannibalisent souvent les flux de revenus existants. La contraction des marges a intensifié les justifications de fusions et acquisitions, les plateformes de taille intermédiaire cherchant des synergies de coûts et un levier opérationnel numérique. La concurrence durable par les prix devrait rogner 0,9 point de pourcentage sur le potentiel de TCAC agrégé du marché des fonds communs de placement en Europe au cours des deux prochaines années.

Transition démographique vers le décaissement chez les investisseurs vieillissants

L'âge médian de l'Europe continue d'augmenter, faisant passer les priorités financières des ménages de l'accumulation de capital à la génération de revenus et à la préservation du capital. Les retraités allemands et italiens rachètent leurs positions en fonds communs de placement à dominante actions au profit de stratégies de décaissement, orientant les flux nets hors des produits de croissance. Les réformes des retraites qui étendent la couverture à cotisations définies atténuent les sorties, mais les jeunes générations épargnent moins que leurs aînés à des étapes de vie comparables, ralentissant la croissance absolue des actifs sous gestion. Les gestionnaires lancent des fonds à date cible et des fonds à versements programmés, mais ces allocations conservatrices génèrent des frais globaux plus faibles, comprimant le chiffre d'affaires même lorsque les actifs se stabilisent. Les récentes réformes des retraites en Italie accélèrent les besoins de liquidité, contraignant les gestionnaires à détenir davantage de liquidités ou d'obligations à courte duration, ce qui érode le potentiel de rendement. Les conseillers automatisés servent les clients vieillissants avec des calendriers de retrait automatisés, ajoutant une pression concurrentielle sur les distributeurs traditionnels qui s'appuient sur le conseil humain pour les segments retraités. Dans l'ensemble, le décaissement démographique devrait réduire de 0,6 point de pourcentage le TCAC prévisionnel du marché des fonds communs de placement en Europe d'ici 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : leadership des actions face à la transformation ESG

Les fonds actions ont représenté 38,35 % de la part du marché des fonds communs de placement en Europe en 2025, reflétant un appétit soutenu pour les thèmes de croissance et la généralisation rapide des mandats ESG. Les fonds obligataires ont suivi de près à 35,42 %, les investisseurs cherchant duration et couvertures contre l'inflation dans un contexte de cycles de resserrement de la BCE qui ont éloigné les rendements de leurs planchers historiques sans déclencher de récession. Les allocations hybrides ont capté 15,62 %, séduisant les épargnants au profil équilibré qui valorisent les amortisseurs à la baisse lors de régimes de taux volatils. Les stratégies de marché monétaire ont maintenu 8,01 %, les trésoriers d'entreprise plaçant des liquidités pour obtenir de meilleurs rendements au jour le jour dans un contexte de taux en reprise. Les OPCVM alternatifs, bien que limités à 2,60 %, ont crû rapidement grâce aux fonds de réplication de dette d'infrastructure et de crédit privé qui promettent diversification et liquidité. Le TCAC prévisionnel de 6,18 % pour les fonds actions implique que la taille du marché des fonds communs de placement en Europe dédiée aux actions pourrait dépasser 22,27 billions USD d'ici 2031 si l'élan actuel des flux entrants se maintient. La clarté réglementaire sous le Règlement sur la résilience opérationnelle numérique (DORA) impose à chaque plateforme par classe d'actifs d'investir dans une infrastructure cybernétique, portant les dépenses de conformité à 2,88 millions USD (2,5 millions EUR) par gestionnaire en moyenne.

Les fonds actions sont de plus en plus labellisés Article 8 ou Article 9, la sélection ESG étant intégrée dans le langage standard du prospectus plutôt que commercialisée comme une caractéristique autonome. Les fonds obligataires bénéficient d'un renouveau des allocations institutionnelles au crédit de qualité investissement, notamment au Royaume-Uni, où le dénouement de l'immunisation passif-actif (LDI) des fonds de pension a libéré une capacité bilancielle pour les véhicules traditionnels de fonds communs de placement. Les stratégies hybrides s'appuient sur des moteurs de rééquilibrage automatisé pour maintenir les fourchettes de risque, offrant une sécurité aux investisseurs particuliers méfiants après les épisodes de volatilité de 2022-2023. Les offres de marché monétaire se sont réinventées grâce à des catégories de parts tokenisées qui règlent sur blockchain en quelques minutes, réduisant le risque de contrepartie et de règlement tout en respectant les règles de transparence des coûts de MiFID. Les OPCVM alternatifs continuent de saisir des opportunités de valeur relative et de tendances macro, attirant des institutions souhaitant une liquidité quotidienne avec des exigences de diligence raisonnable opérationnelle plus faibles que les structures de fonds privés. En conséquence, la taille du marché des fonds communs de placement en Europe dédiée aux alternatives devrait tripler d'ici 2030, certes à partir d'une base faible, contribuant marginalement mais significativement à la diversification globale. Les corrélations inter-actifs dicteront la vitesse du développement de produits, incitant les gestionnaires à regrouper des superpositions multi-actifs ESG, climatiques et factorielles dans des enveloppes clés en main pour les clients particuliers et institutionnels.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'investisseur : résilience des particuliers et précision institutionnelle

Les investisseurs particuliers détenaient 56,10 % des actifs sous gestion agrégés en 2025, consolidant leur rôle central dans le marché des fonds communs de placement en Europe. Les accès numériques, la transparence des frais et l'essor des fonds thématiques à faibles minimums élargissent la participation des primo-investisseurs en Espagne, en France et dans les pays nordiques. Les dispositifs d'adhésion automatique au travail orientent les reports de salaire incrémentiels vers des fonds multi-actifs diversifiés, atténuant les vents démographiques contraires liés au vieillissement des populations. Les régulateurs ont imposé des tableaux de bord de décomposition des coûts, permettant aux individus de comparer les TER et orientant les flux vers des véhicules compétitifs, notamment les ELTIF désormais disponibles à partir de 1 155 USD (1 000 EUR). Par ailleurs, les investisseurs institutionnels, responsables de 43,90 % des actifs, déploient des mandats de précision guidés par des contraintes de solvabilité et comptables, insistant souvent sur des exclusions ESG personnalisées alignées sur leurs obligations fiduciaires. Les fonds de pension norvégiens et néerlandais ont renforcé leur exposition aux actions européennes à deux chiffres en 2024, capitalisant sur le leadership sectoriel dans les énergies renouvelables et les facilitateurs technologiques. La convergence des préférences des particuliers et des institutionnels sur la durabilité génère des économies d'échelle pour les gestionnaires, bien que les clients institutionnels négocient des réductions de frais qui tempèrent la hausse des revenus.

La croissance des particuliers, projetée à un TCAC de 7,12 % jusqu'en 2031, dépend de la poursuite de la pénétration des technologies financières et de cadres robustes de protection des investisseurs qui maintiennent la confiance après les baisses de marché. Les plateformes de conseil automatisé éduquent les jeunes générations via des applications gamifiées, tandis que les banques déploient des modèles de conseil hybride combinant accompagnement humain et rééquilibrage algorithmique pour préserver les relations existantes. Les flux institutionnels restent irréguliers, liés aux rééquilibrages actif-passif et aux changements de capital réglementaire, mais les enveloppes de produits structurés liés à des paniers de fonds communs de placement gagnent du terrain auprès des assureurs en quête de rendement économe en capital. Les normes de reporting harmonisées en vertu de la Directive sur les rapports de durabilité des entreprises (CSRD) favorisent la portabilité des produits entre segments, permettant aux gestionnaires de décliner les stratégies pour particuliers en tranches institutionnelles sur mesure avec un coût incrémental minimal. Les deux segments d'investisseurs attendent désormais des indicateurs ESG en temps réel et des tableaux de bord d'analyse de scénarios, une demande qui pèse sur les infrastructures de données du back-office mais renforce la fidélisation des clients une fois mise en œuvre. Les négociations sur les frais gravitent vers des structures liées à la performance, notamment pour les allocations institutionnelles en actions ESG actives, alignant ainsi les intérêts économiques avec la génération d'alpha. Une conservation et une supervision fiduciaire robustes contribuent à renforcer la confiance, garantissant que le marché des fonds communs de placement en Europe conserve sa place centrale dans les portefeuilles des ménages européens malgré la concurrence croissante des ETF.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : la disruption numérique remodèle la chaîne de valeur

Les banques ont continué de dominer avec une part de 44,20 % en 2025, mais les plateformes en ligne ont affiché un TCAC fulgurant de 16,85 %, dont la persistance est prévue jusqu'en 2031. L'embarquement numérique rapide, les faibles frais et l'interface utilisateur intuitive attirent les épargnants de la génération Y et de la génération Z, qui représentent désormais une part croissante des plans d'investissement systématiques mensuels. Les conseillers financiers sont restés pertinents avec 17,60 %, répondant aux besoins complexes des clients à haut patrimoine qui valorisent la planification successorale, l'optimisation fiscale et les biais ESG sur mesure. La distribution directe auprès des fonds a canalisé 12,40 % des flux, principalement via les sites web des gestionnaires d'actifs proposant des souscriptions sans commission financées par des économies de rémunération de flux d'ordres. La législation sur la banque ouverte a débloqué l'agrégation de données tierces, permettant aux entreprises de technologies financières de présenter des bilans à 360 degrés et de pousser des recommandations personnalisées de fonds communs de placement basées sur des analyses de flux de trésorerie. Les banques ripostent en intégrant des modules de conseil automatisé et en améliorant leurs interfaces mobiles, illustré par l'activité de gestion de patrimoine numérique d'UBS qui a ajouté 45 % d'actifs sous gestion en 2024 après l'intégration de chatbots d'intelligence artificielle pour la planification d'objectifs. Les parts tokenisées négociées 24h/24, 7j/7 sur des chaînes de blocs à accès restreint réduisent la latence de règlement, améliorent la perception de liquidité et séduisent les jeunes investisseurs habitués à la finance en temps réel.

La concurrence entre plateformes comprime les frais d'entrée mais multiplie la vélocité des actifs, car le changement sans friction rééquilibre les portefeuilles plus rapidement et augmente les points de contact d'engagement consultatif. Les régulateurs surveillent les modèles d'incitation pour s'assurer que les offres sans commission ne cachent pas de coûts indirects, contraignant les plateformes à afficher les ratios de frais totaux de manière bien visible. Les banques exploitent leurs bilans pour envelopper les fonds dans des produits d'épargne liés à l'assurance, une approche qui associe garanties de capital et potentiel de hausse des fonds, préservant les marges même lorsque les frais affichés diminuent. Les réseaux de conseillers financiers adoptent des cadres holistiques de bien-être financier, intégrant la planification des flux de trésorerie, les projections de retraite et les préférences ESG dans un tableau de bord unifié qui renforce la fidélisation. Les canaux directs évoluent vers des investissements communautaires avec des fonctionnalités de partage social, gamifiant la progression vers les objectifs et viralisant les lancements de fonds thématiques. Les protocoles de lutte contre le blanchiment de capitaux (LBC) et de connaissance du client (KYC) deviennent basés sur des interfaces de programmation d'application (API), réduisant les délais d'ouverture de compte à quelques minutes et s'alignant sur les initiatives d'identité numérique européennes, augmentant ainsi les taux de conversion des souscriptions. En définitive, l'engagement numérique approfondit l'éducation des investisseurs et élargit la taille du marché des fonds communs de placement en Europe en touchant des segments non bancarisés ou sous-investis à travers le continent.

Analyse géographique

Le marché des fonds communs de placement en Europe reflète un paysage diversifié et en évolution, le Royaume-Uni, l'Allemagne et la France occupant des positions de premier plan. Le Royaume-Uni continue de tirer parti de la profondeur financière de Londres et de la distribution mondiale malgré le Brexit, tandis que des réformes telles que Mansion House ont rationalisé les approbations de fonds. La divergence réglementaire a stimulé l'innovation, notamment des fonds de transition climatique destinés aux retraites nationales, tandis que les pôles de technologies financières et des dynamiques favorables des taux de change attirent les flux internationaux. L'Allemagne bénéficie d'une solide base institutionnelle et d'un engagement des particuliers alimenté par des incitations fiscales et la crédibilité des produits ESG. Des gestionnaires d'actifs établis, des véhicules d'épargne favorables et l'alignement sur les objectifs nationaux de finance verte propulsent le marché français. Ensemble, ces marchés phares constituent l'épine dorsale de la croissance des fonds communs de placement dans la région.

Les pays d'Europe méridionale et occidentale – l'Espagne, l'Italie et le bloc BENELUX – contribuent de plus en plus à l'expansion du marché. L'Espagne se distingue par la prévision de croissance la plus élevée en raison des réformes des retraites et de l'adoption numérique rapide chez les jeunes épargnants, tandis que les banques stimulent les flux de fonds via de nouvelles structures de troisième pilier. Le marché italien présente un profil conservateur en raison des données démographiques, mais connaît un intérêt croissant pour les solutions de versements programmés et à date cible, Milan s'affirmant comme un pôle de services aux fonds. Les pays du BENELUX, bien que modestes en termes de domiciliation des investisseurs, jouent un rôle prépondérant dans l'administration des fonds, le Luxembourg étant le centre névralgique de la distribution transfrontalière des OPCVM. L'agilité réglementaire et les avantages infrastructurels font du BENELUX une base logistique cruciale pour les sponsors mondiaux. Les positions stratégiques de ces pays soutiennent l'efficacité et la compétitivité plus larges de l'écosystème européen des fonds.

En Europe septentrionale et dans les marchés émergents, l'innovation et la convergence sont les principaux moteurs de croissance. Les pays nordiques sont en pointe dans l'adoption du numérique, l'intégration ESG et les projets pilotes de tokenisation, avec un fort alignement de l'État et des particuliers autour de la finance verte. Des revenus élevés et des plateformes adaptées aux mobiles soutiennent des contributions régulières, tandis que les régulateurs locaux soutiennent l'expérimentation de produits de pointe. Les marchés émergents comme la Pologne et la République tchèque rattrapent leur retard via des dispositifs parrainés par les employeurs et un meilleur accès aux marchés grâce aux OPCVM cotés en bourse. Les partenariats avec des entreprises de technologies financières et les offres exclusivement numériques réduisent les barrières à l'entrée et élargissent les bases d'investisseurs. Les produits couverts contre le risque de change et les réformes fiscales renforcent l'attrait auprès d'investisseurs plus sophistiqués. Ces régions, bien que variées en termes de maturité, constituent des moteurs de croissance de plus en plus importants pour le marché des fonds communs de placement en Europe.

Paysage concurrentiel

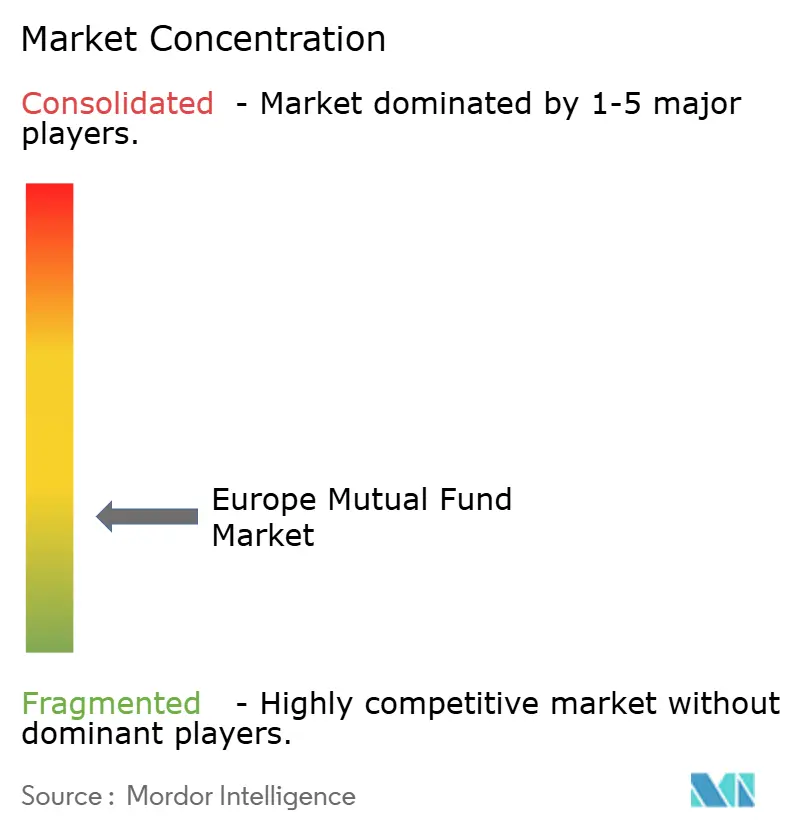

La concurrence sur le marché des fonds communs de placement en Europe reste modérée, les cinq premiers gestionnaires détenant 30,80 % des actifs combinés, laissant une marge significative aux spécialistes de taille intermédiaire et de niche. BlackRock est en tête avec 9,8 %, s'appuyant sur de larges capacités passives, actives et alternatives et sur la plateforme d'analyse des risques Aladdin qui approfondit les partenariats institutionnels. Amundi suit à 7,3 %, combinant une fabrication à grande échelle avec une proximité des marchés locaux et des partenariats récemment finalisés qui élargissent la distribution aux États-Unis tout en réorientant les OPCVM ESG vers l'Europe. Le modèle de leadership par les coûts de Vanguard amplifie la pression passive, tandis que DWS et UBS complètent le top cinq grâce à de solides réseaux de gestion de patrimoine régionale et à des stratégies thématiques ciblées. La compression des frais stimule la consolidation ; l'acquisition de NN Investment Partners par Goldman Sachs Asset Management souligne la tendance à l'intégration de la distribution européenne et des compétences ESG.

La différenciation stratégique repose de plus en plus sur les références en matière d'investissement durable, la maîtrise de la science des données et l'engagement numérique des clients. Les entreprises investissent massivement dans l'infrastructure d'intelligence artificielle pour automatiser la construction de portefeuilles, classer les controverses ESG et personnaliser le reporting, répartissant ainsi les coûts fixes sur des bases d'actifs plus importantes. Des projets pilotes de tokenisation, comme le lancement du fonds de marché monétaire de DWS sur Polygon, illustrent les tentatives de redéfinir la liquidité et la rapidité de règlement, forgeant des avantages de premier entrant en matière d'efficacité opérationnelle. Les partenariats entre gestionnaires d'actifs et entreprises de technologies financières, typifiés par le pacte de 10 ans d'Intesa Sanpaolo avec Aladdin Wealth de BlackRock, signalent un passage vers des stratégies d'écosystème plutôt que vers des développements purement organiques. L'externalisation du middle-office gagne du terrain à mesure que les gestionnaires se concentrent sur la génération d'alpha et la distribution, confiant les fonctions non essentielles à des prestataires spécialisés qui bénéficient d'économies d'échelle auprès de plusieurs sponsors.

La réglementation agit à la fois comme un fossé défensif et un catalyseur : les exigences de transparence des coûts de MiFID II augmentent la sensibilité au changement, récompensant les entreprises dotées de structures de parts propres et de TER compétitifs ; les coûts de conformité au SFDR freinent les petits entrants tout en avantageant les acteurs établis qui amortissent les cadres de données sur des centaines de stratégies. Les efficacités de commercialisation transfrontalière de l'Union des marchés de capitaux réduisent le coût marginal d'expansion, permettant aux plateformes évolutives de pénétrer rapidement les marchés secondaires et d'évincer les boutiques locales sans avantage distinctif. Les gestionnaires spécialisés capables d'articuler une expertise thématique ou alternative à forte conviction maintiennent leur pouvoir de fixation des prix malgré les guerres tarifaires en cours. Dans l'ensemble, l'innovation, la discipline des coûts et la maîtrise réglementaire déterminent les gagnants et dictent la rapidité avec laquelle le marché des fonds communs de placement en Europe se consolide ou se fragmente au cours des cinq prochaines années.

Principaux acteurs du secteur des fonds communs de placement en Europe

BlackRock

Amundi

DWS Group

Schroders

Allianz Global Investors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : BlackRock a finalisé l'acquisition de Preqin, le fournisseur de données sur les investissements alternatifs, pour 2,55 milliards USD, renforçant considérablement ses capacités de recherche sur les marchés privés et son infrastructure de services aux clients institutionnels sur les marchés européens.

- Décembre 2024 : Amundi a annoncé un partenariat stratégique avec Victory Capital Management pour élargir ses capacités de distribution aux États-Unis, tout en lançant 5 nouveaux fonds OPCVM axés sur l'ESG ciblant les investisseurs institutionnels européens, avec un capital d'amorçage combiné de 577,50 millions USD (500 millions EUR).

- Novembre 2024 : Intesa Sanpaolo a signé un accord de gestion de patrimoine numérique de 10 ans avec BlackRock pour déployer la plateforme Aladdin Wealth dans son réseau bancaire de détail italien, pouvant affecter 173,25 milliards USD (150 milliards EUR) d'actifs clients.

- Octobre 2024 : DWS Group a lancé le premier fonds de marché monétaire tokenisé d'Europe sur la chaîne de blocs Polygon, permettant la propriété fractionnée et des capacités de négociation 24h/24, 7j/7 pour les clients institutionnels souhaitant une gestion de liquidité améliorée.

Périmètre du rapport sur le marché des fonds communs de placement en Europe

Le périmètre du rapport inclut une compréhension du secteur des fonds communs de placement européens, de l'environnement réglementaire, des sociétés de fonds communs de placement et de leurs modèles d'affaires, une segmentation détaillée du marché, les types de produits, les tendances actuelles du marché, les changements dans la dynamique du marché et les opportunités de croissance. Une analyse approfondie de la taille du marché et des prévisions pour les différents segments.

Les sociétés de fonds communs de placement en Europe sont segmentées par type de fonds (actions, obligations, multi-actifs, marché monétaire, autres types de fonds), type d'investisseur (ménages, institutions financières monétaires, administrations publiques, sociétés non financières, assureurs et fonds de pension, et autres intermédiaires financiers), et géographie (Luxembourg, Irlande, Allemagne, France, Royaume-Uni, Pays-Bas, Italie et reste de l'Europe).

Le rapport offre la taille du marché et des prévisions pour le secteur des fonds communs de placement en Europe en valeur (USD) pour tous les segments ci-dessus.

| Actions |

| Obligations |

| Hybrides |

| Marché monétaire |

| Autres |

| Particuliers |

| Institutionnels |

| Banques |

| Plateformes en ligne |

| Conseillers financiers |

| Direct |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par classe d'actifs | Actions |

| Obligations | |

| Hybrides | |

| Marché monétaire | |

| Autres | |

| Par type d'investisseur | Particuliers |

| Institutionnels | |

| Par canal de distribution | Banques |

| Plateformes en ligne | |

| Conseillers financiers | |

| Direct | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille du marché des fonds communs de placement en Europe en 2026 ?

Il a atteint 43,01 billions USD en 2026 et devrait croître à un TCAC de 3,54 % pour atteindre 51,18 billions USD d'ici 2031.

Quelle classe d'actifs détient la plus grande part des actifs des fonds communs de placement européens ?

Les fonds actions sont en tête avec une part de 38,35 %, reflétant une demande soutenue pour les stratégies de croissance et orientées ESG.

Quel canal de distribution connaît la croissance la plus rapide en Europe ?

Les plateformes d'investissement en ligne affichent la progression la plus rapide, avec un TCAC de 16,85 % jusqu'en 2031, portée par l'approfondissement de l'engagement numérique.

Pourquoi l'Espagne est-elle considérée comme un marché à forte croissance pour les fonds communs de placement ?

Les réformes des retraites qui transfèrent la responsabilité aux individus, combinées aux plateformes mobile-first, alimentent un TCAC prévisionnel de 9,14 % pour les actifs domiciliés en Espagne.

Comment les tendances démographiques influencent-elles les flux des fonds communs de placement ?

Le vieillissement des populations en Allemagne et en Italie oriente les actifs vers des stratégies axées sur le revenu et le décaissement, modérant les flux globaux vers les actions.

Quel rôle joue la tokenisation dans les fonds communs de placement européens ?

Des projets pilotes tels que les fonds de marché monétaire tokenisés promettent un règlement quasi instantané et une propriété fractionnée, susceptibles de remodeler la liquidité et l'accès des investisseurs.

Dernière mise à jour de la page le: