Taille et part de marché des fonds communs de placement du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

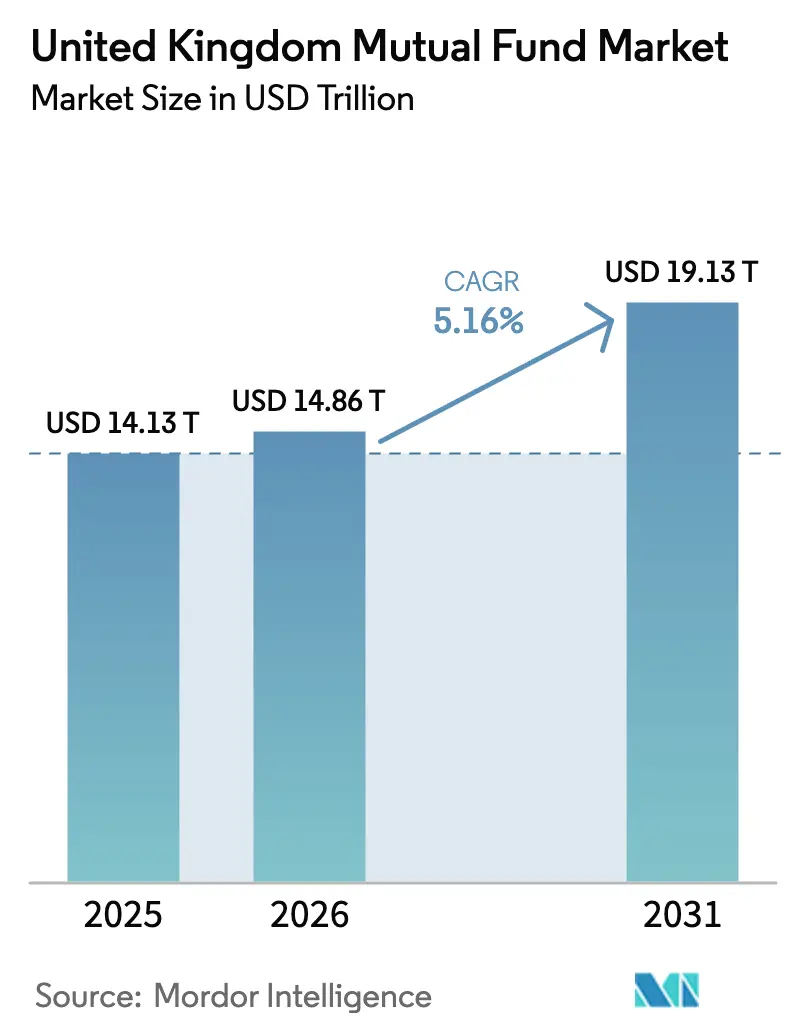

| Taille du marché de l'année de base (2025) | 14.13 Trillions de dollars américains |

| Taille du Marché (2026) | 14.86 Trillions de dollars américains |

| Taille du Marché (2031) | 19.13 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds communs de placement du Royaume-Uni par Mordor Intelligence

Le marché des fonds communs de placement du Royaume-Uni devrait progresser de 14 130 milliards USD en 2025 à 14 860 milliards USD en 2026, puis atteindre 19 130 milliards USD d'ici 2031, soit un CAGR de 5,16 % sur la période 2026-2031. La réforme robuste des retraites, la distribution fondée sur les technologies et la modernisation réglementaire convergent pour soutenir cette trajectoire de croissance. Le cadre Consumer Duty de la Financial Conduct Authority (FCA) remodèle les structures de frais, tandis que le Mansion House Compact oriente les capitaux à long terme vers les actions de croissance [1]Investment Association, "Les sorties de fonds ont été réduites en 2024 ; un optimisme prudent prévaut parmi les investisseurs," theia.org.. La compression des frais renforce l'attrait des fonds indiciels, mais l'innovation produit dans les véhicules d'accès aux marchés privés élargit l'offre pour les investisseurs soucieux du risque. L'adoption croissante de la tokenisation de fonds et de la construction de portefeuilles assistée par l'IA améliore la résilience opérationnelle et personnalise les offres destinées aux particuliers. Le soutien politique soutenu en faveur des obligations de divulgation en matière de durabilité renforce la confiance dans les produits environnementaux, sociaux et de gouvernance.

Principaux enseignements du rapport

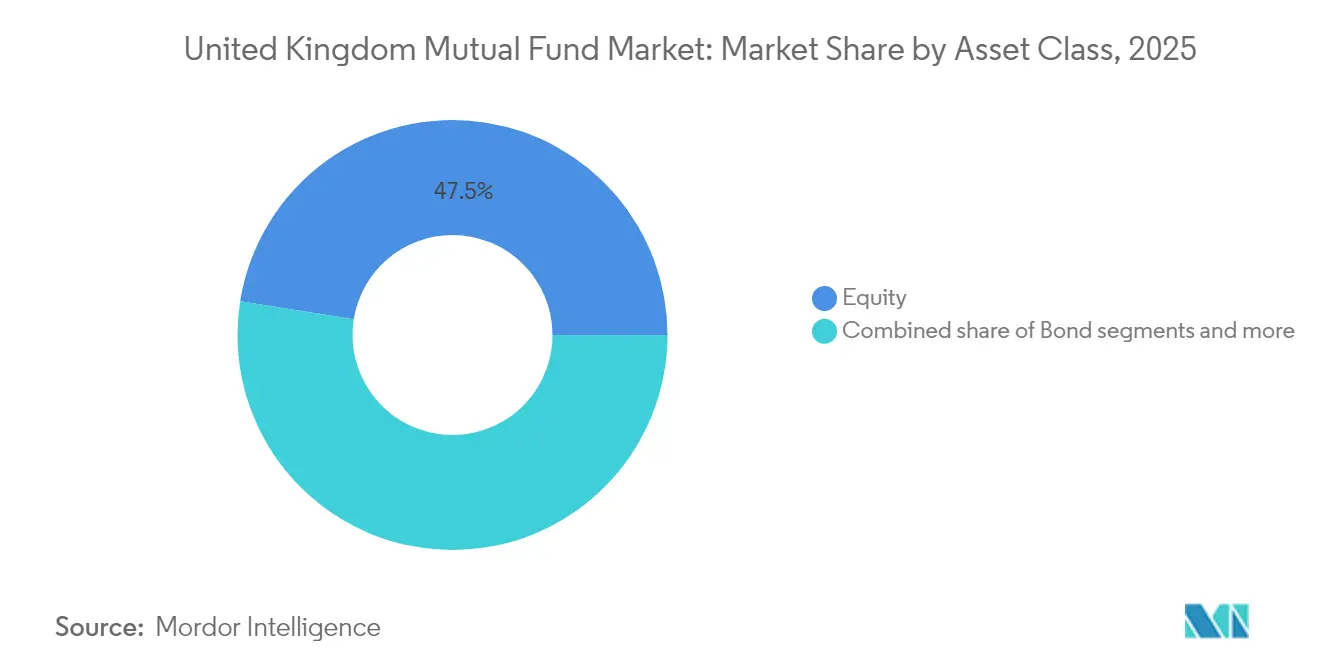

- Par classe d'actifs, les fonds actions ont représenté 47,50 % de la part de marché des fonds communs de placement du Royaume-Uni en 2025 ; les Long-Term Asset Funds (fonds d'actifs à long terme) devraient progresser à un CAGR de 12,19 % jusqu'en 2031.

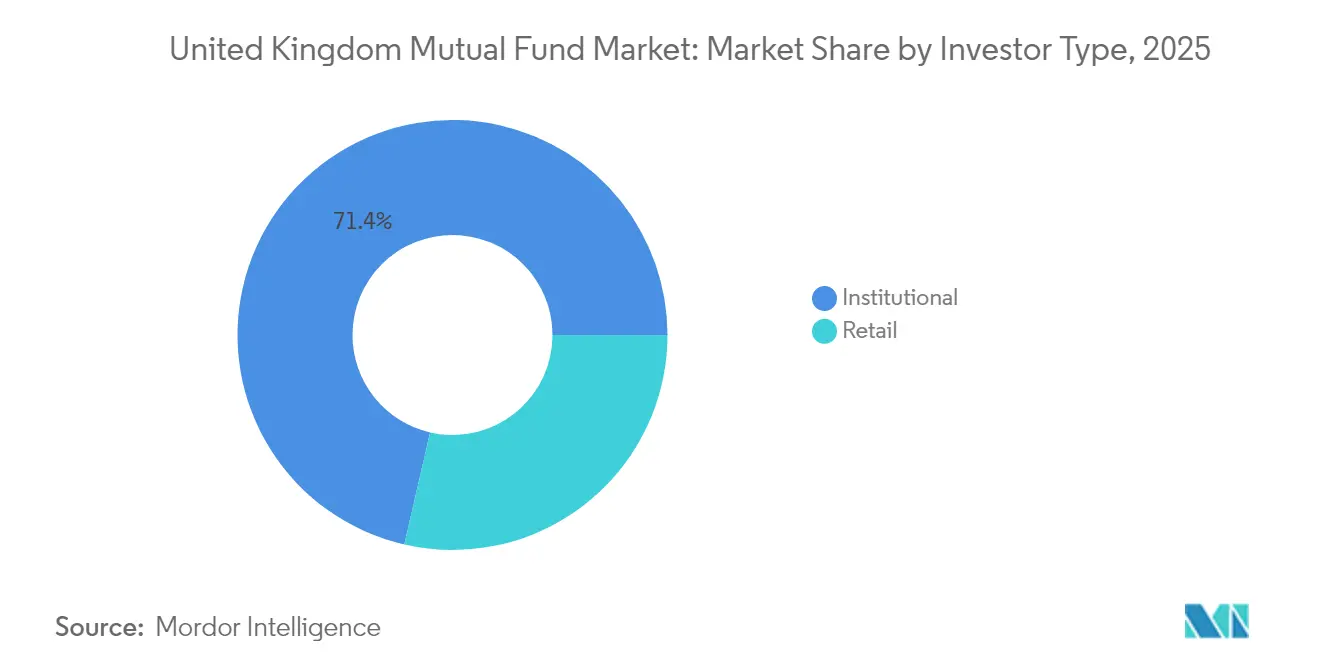

- Par type d'investisseur, les mandats institutionnels ont représenté 71,40 % de la taille du marché des fonds communs de placement du Royaume-Uni en 2025, tandis que les flux des particuliers devraient s'accroître à un CAGR de 7,06 % jusqu'en 2031.

- Par canal de distribution, les plateformes en ligne ont capté 53,60 % de la part de marché des fonds communs de placement du Royaume-Uni en 2025 et progressent à un CAGR de 9,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des fonds communs de placement du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réorientation des réserves de liquidités des particuliers vers les fonds dans le cadre de l'initiative « excédent de liquidités » de la FCA | +1.2% | Angleterre et Pays de Galles en cœur de cible, effets d'entraînement vers l'Écosse | Moyen terme (2-4 ans) |

| Les améliorations de la trajectoire de désengagement progressif de l'enrôlement automatique à cotisations définies favorisent les fonds diversifiés par défaut | +1.8% | National | Long terme (≥ 4 ans) |

| Des entrées record dans les fonds indiciels portées par la compression des frais et les obligations de transparence du Consumer Duty | +1.5% | Angleterre et Écosse en priorité | Court terme (≤ 2 ans) |

| Le Mansion House Compact des fonds de pension pour orienter 5 % des actifs vers les actions de croissance britanniques | +2.1% | Angleterre en cœur de cible, Irlande du Nord émergente | Moyen terme (2-4 ans) |

| Construction de portefeuilles hyper-personnalisés par l'IA sur les plateformes directes aux consommateurs | +0.8% | Angleterre et Pays de Galles | Long terme (≥ 4 ans) |

| Structure émergente des Long-Term Asset Funds ouvrant l'accès aux marchés privés | +1.3% | Angleterre en priorité, Écosse en secondaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réorientation des réserves de liquidités des particuliers vers les fonds

Les ménages ont accumulé des positions de trésorerie importantes pendant la pandémie, mais la hausse de l'inflation a érodé les rendements des dépôts et stimulé la recherche de rendement. Les orientations 2025 de la FCA sur l'« excédent de liquidités » incitent les plateformes à signaler les soldes dormants et à suggérer des options de placement adaptées, libérant de nouveaux flux vers le marché des fonds communs de placement du Royaume-Uni. Les alertes numériques et les outils de profilage du risque simplifient la sélection de fonds, tandis que les règles du Consumer Duty garantissent la transparence autour de la valeur offerte. Les banques collaborent avec les gestionnaires d'actifs pour élaborer des paniers de fonds à faible coût, renforçant ainsi le passage des dépôts aux placements. Ces évolutions comportementales sont les plus visibles en Angleterre et au Pays de Galles, mais la base de particuliers en Écosse commence à reproduire cette tendance[2]Département du travail et des pensions, "L'investissement des fonds de pension et l'économie britannique," gov.uk.

Les améliorations de la trajectoire de désengagement progressif de l'enrôlement automatique à cotisations définies favorisent les fonds diversifiés par défaut

L'enrôlement automatique couvre désormais plus de 10 millions de travailleurs et pousse les promoteurs de régimes à améliorer les fonds par défaut. Les prestataires intègrent des blocs constitutifs multi-actifs combinant placements publics et privés, bénéficiant d'un pouvoir d'achat à grande échelle. Le Mansion House Accord pousse en outre les fiduciaires vers des allocations aux marchés privés, renforçant la diversification et le potentiel de rendement pour les épargnants à long terme. Les employeurs apprécient la structure simplifiée du cycle de vie, tandis que les administrateurs saluent la mécanique transparente des frais stipulée par le Consumer Duty. À terme, ces stratégies devraient réduire la dispersion des résultats à la retraite et ancrer des flux institutionnels plus stables vers le marché des fonds communs de placement du Royaume-Uni.

Des entrées record dans les fonds indiciels portées par la compression des frais et les obligations de transparence du Consumer Duty

Les comparaisons de coûts occupent désormais une place centrale sur les tableaux de bord des plateformes, incitant les investisseurs à privilégier les produits indiciels à faibles frais. Le canal direct aux consommateurs de Vanguard illustre cette tendance en associant des transactions sans commission à des conseils clairs. Les gestionnaires actifs réagissent en rationalisant les catégories de parts et en introduisant une tarification liée à la performance. La guerre des frais qui en résulte accélère l'adoption de fonds passifs transparents, ancrant la référence tarifaire dans l'ensemble du secteur. Si la pression sur les marges s'intensifie, les acteurs de grande taille bénéficient encore d'un effet de levier sur les coûts opérationnels et de la réplication mondiale de franchises passives performantes.

Le Mansion House Compact des fonds de pension pour orienter 5 % des actifs vers les actions de croissance britanniques

Le Mansion House Compact de 2025 a mobilisé les principaux régimes pour orienter au moins 5 % des portefeuilles vers des sociétés de croissance cotées en bourse au Royaume-Uni. Cette initiative vise à revitaliser les marchés de capitaux locaux et à enrayer les retraits de la cote suscités par les cotations à l'étranger. Les gestionnaires d'actifs lancent des fonds actions britanniques axés sur l'engagement, conformes aux codes d'intendance qui mettent l'accent sur la qualité des bénéfices durables et la gouvernance. Les fournisseurs d'indices explorent également des indices de croissance britanniques sur mesure pour évaluer la performance. À l'approche des échéances d'allocation, la demande de couverture de recherche sur les petites et moyennes capitalisations s'intensifie, encourageant les courtiers à développer leur capacité de recherche en actions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sorties persistantes des particuliers des fonds actions britanniques malgré les décotes de valorisation | −1.4% | Angleterre et Écosse en priorité | Court terme (≤ 2 ans) |

| Forte concentration des frais de distribution des plateformes comprimant les marges des gestionnaires actifs | −0.9% | Angleterre en cœur de cible, Pays de Galles en secondaire | Moyen terme (2-4 ans) |

| Hausse des coûts opérationnels liée au Consumer Duty et aux Sustainability Disclosure Requirements (obligations de divulgation en matière de durabilité) | −1.1% | National | Court terme (≤ 2 ans) |

| Pression sur les fonds propres réglementaires pesant sur les petites boutiques dans le cadre de l'IFPR, nuisant à l'innovation produit | −0.7% | Gestionnaires boutiques en Angleterre et en Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sorties persistantes des particuliers des fonds actions britanniques malgré les décotes de valorisation

Les actions domestiques se négocient avec des décotes notables par rapport à leurs homologues américaines, mais le sentiment reste atone. Les répercussions du Brexit et la morosité macroéconomique découragent les allocations des particuliers, tandis que les ETF mondiaux offrent une exposition diversifiée à moindre coût. La sous-performance des indices perpétue une boucle de rétroaction négative, les médias amplifiant la dynamique de sorties. Bien que le Mansion House Compact vise à inverser cette tendance, les comportements des particuliers réagissent lentement aux signaux de politique publique. Réengager les investisseurs nécessitera des preuves tangibles de résilience des bénéfices parmi les sociétés cotées au Royaume-Uni.

Forte concentration des frais de distribution des plateformes comprimant les marges des gestionnaires actifs

Trois supermarchés dominants négocient des structures de remise qui érodent les frais affichés, en particulier pour les sélectionneurs de titres boutiques. Les gestionnaires actifs peinent à répercuter les coûts de recherche après le dégroupage post-MiFID II, creusant l'écart entre les marges affichées et les marges réalisées. Certains réagissent en lançant des produits quantitatifs à moindre coût, tandis que d'autres se repositionnent vers des mandats ségrégués institutionnels. Le contrôle de la FCA sur les écarts de tarification des plateformes pourrait favoriser une économie plus équitable, mais la pression à court terme sur la rentabilité persiste. Les grandes maisons dotées d'une portée multicanal exercent un pouvoir de négociation plus fort, intensifiant le déséquilibre concurrentiel[3]Office for National Statistics, "Revenu brut disponible des ménages par région," ons.gov.uk.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : Les actions dominent mais les véhicules de marchés privés s'accélèrent

Par type d'investisseur : Le poids institutionnel reste déterminant tandis que les particuliers s'accélèrentLes fonds actions ont capté 47,50 % du marché des fonds communs de placement du Royaume-Uni en 2025, soutenus par l'adoption généralisée des fonds indiciels et les allocations institutionnelles. Les fonds obligataires ont représenté 24,20 %, portés par les investissements adossés aux passifs et les émissions de gilts. Les stratégies hybrides ont représenté 18,10 %, les solutions à horizon cible étant devenues la valeur par défaut pour les épargnants enrôlés automatiquement. Les produits de marché monétaire sont restés à 7,10 % dans un contexte de taux directeurs durablement bas. Le segment « autres » — principalement les Long-Term Asset Funds — ne représentait que 3,10 % mais devrait afficher un CAGR de 12,19 % jusqu'en 2031. Ce rythme suggère que les véhicules d'actifs privés vont empiéter sur les parts des actions traditionnelles, mais les avantages de diversification devraient permettre aux investisseurs de combiner les deux. Les équipes actions actives mettent donc l'accent sur des initiatives d'intendance pour rester pertinentes et défendre leurs niveaux de frais.

Historiquement, les fonds actions ont résisté aux chocs de 2019-2024 grâce à des reprises généralisées et à des flux réguliers des régimes de retraite. Les allocations en revenu fixe ont progressé après la crise des gilts de 2022, lorsque les régimes ont revu leurs budgets de risque. L'élan derrière les LTAF découle de la quête de rendement, de l'appétit des particuliers pour l'exposition aux actifs réels et des garde-fous réglementaires qui apaisent les inquiétudes liées aux liquidités. La technologie joue également un rôle ; les catégories de parts tokenisées promettent un règlement quasi instantané, réduisant les coûts d'administration des détentions illiquides. Dans l'ensemble, la diversification entre classes d'actifs soutient la résilience du marché des fonds communs de placement du Royaume-Uni.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'investisseur : Le poids institutionnel reste déterminant tandis que les particuliers s'accélèrent

Les mandats institutionnels représentaient 71,40 % de la taille du marché des fonds communs de placement du Royaume-Uni en 2025, reflétant le poids des régimes de retraite d'entreprise et des comptes généraux des assureurs. Les canaux destinés aux particuliers représentaient 28,60 % mais se développent plus rapidement à mesure que les plateformes numériques démocratisent l'accès. La transparence induite par le Consumer Duty soutient cette évolution en permettant aux investisseurs autonomes de comparer les résultats. Les employés enrôlés automatiquement augmentent de plus en plus leurs cotisations via des tableaux de bord mobiles, estompant la frontière entre les flux professionnels et ceux des particuliers. Parallèlement, les investisseurs professionnels reconfigurent leurs portefeuilles vers les marchés privés, renforçant la part de marché des fonds communs de placement du Royaume-Uni pour les stratégies alternatives.

Les flux institutionnels continuent de croître régulièrement, soutenus par la gestion du risque de longévité et l'augmentation progressive des taux de cotisation. Toutefois, les renégociations de frais restent intenses, en particulier pour les mandats actifs confrontés à une dispersion des performances. La croissance des particuliers est prévue à un CAGR de 7,06 % jusqu'en 2031, amplifiée par l'inclusion des LTAF dans les actions et les ISA en valeurs mobilières. La vente croisée de fonds ESG élargit également l'attrait, avec un marketing ciblé sur les jeunes générations. L'interaction entre la stabilité institutionnelle et la dynamique des particuliers approfondit les profils de liquidité des structures de fonds.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : La domination numérique remodèle l'économie du secteur

Les supermarchés en ligne ont occupé 53,60 % de la distribution en 2025, fixant le standard en matière de rapidité, de transparence et de discipline tarifaire. Les conseillers financiers ont capté 27,80 %, offrant une planification globale pour les besoins complexes tels que les transferts de retraite. Les banques ont représenté 12,00 %, contraintes par des règles de capital qui favorisent le conseil rémunéré à l'acte plutôt que la fabrication de produits au bilan. Les ventes directes des maisons de fonds ont représenté 6,60 %, essentiellement des comptes ségrégués institutionnels et des lancements thématiques de niche. De 2026 à 2031, les canaux en ligne devraient afficher un CAGR de 9,62 %, renforçant leur rôle central dans le marché des fonds communs de placement du Royaume-Uni.

Les guerres de frais des plateformes compriment les marges tout en accroissant les volumes globaux, les économies réalisées attirant de nouveaux investisseurs. La consolidation est inévitable car les portails de taille plus modeste ne disposent pas des budgets technologiques nécessaires pour se conformer aux exigences de justification du Consumer Duty. Les modèles de conseil évoluent vers une prestation hybride, mêlant intégration numérique et points de contact humains périodiques. Les banques s'appuient sur leurs marques bien établies pour vendre des comptes d'investissement en complément de leurs offres de crédit immobilier et d'épargne. Les canaux directs expérimentent désormais des hubs d'éducation communautaires pour se différencier d'une concurrence fondée uniquement sur les prix.

Analyse géographique

L'Angleterre a contrôlé 81,10 % des actifs sous gestion en 2025, soutenue par le pôle financier de Londres, la solidité de la richesse des ménages et un financement dense des retraites d'entreprise. L'Écosse a suivi avec 8,20 %, tirant parti de l'héritage d'Édimbourg en matière de gestion d'actifs et des thèmes liés à la transition énergétique qui attirent les capitaux d'investissement durable. Le Pays de Galles a enregistré une part de 5,70 %, soutenu par l'écosystème fintech de Cardiff et les réseaux de conseil transfrontaliers qui desservent les retraités aisés. L'Irlande du Nord a représenté 5,00 % tout en affichant la perspective de CAGR la plus rapide à 6,38 % jusqu'en 2031, aidée par les programmes de compétences numériques et la stabilité du protocole post-Brexit, favorisant le commerce de services.

Les cadres politiques régionaux façonnent ces dynamiques. La City of London Corporation soutient des bacs à sable fintech qui alimentent le pipeline d'innovation de l'Angleterre, tandis que le gouvernement écossais promeut des incubateurs de finance verte alignés sur les développements éoliens offshore. Les autorités galloises développent les programmes de culture financière pour encourager la participation des investisseurs locaux. L'agence Invest NI d'Irlande du Nord positionne Belfast comme une base opérationnelle rentable pour les centres mondiaux de services aux actifs. À mesure que les infrastructures s'améliorent, la pénétration régionale des plateformes numériques devrait augmenter, élargissant la détention de fonds communs de placement au-delà des bastions historiques.

Les indicateurs économiques diffèrent également : le revenu disponible des ménages par habitant dépasse 37 000 USD à Londres contre 25 000 USD en Irlande du Nord, influençant les montants investis et la composition des produits. Néanmoins, les enveloppes fiscalement avantageuses telles que les ISA standardisent les conditions d'accès à l'investissement de base. L'uniformité de la politique en matière de retraites harmonise davantage la demande de fonds à horizon cible entre les régions. Si la domination de l'Angleterre va persister, les foyers de croissance dans les nations périphériques renforcent la résilience et diversifient la base de revenus du marché des fonds communs de placement du Royaume-Uni.

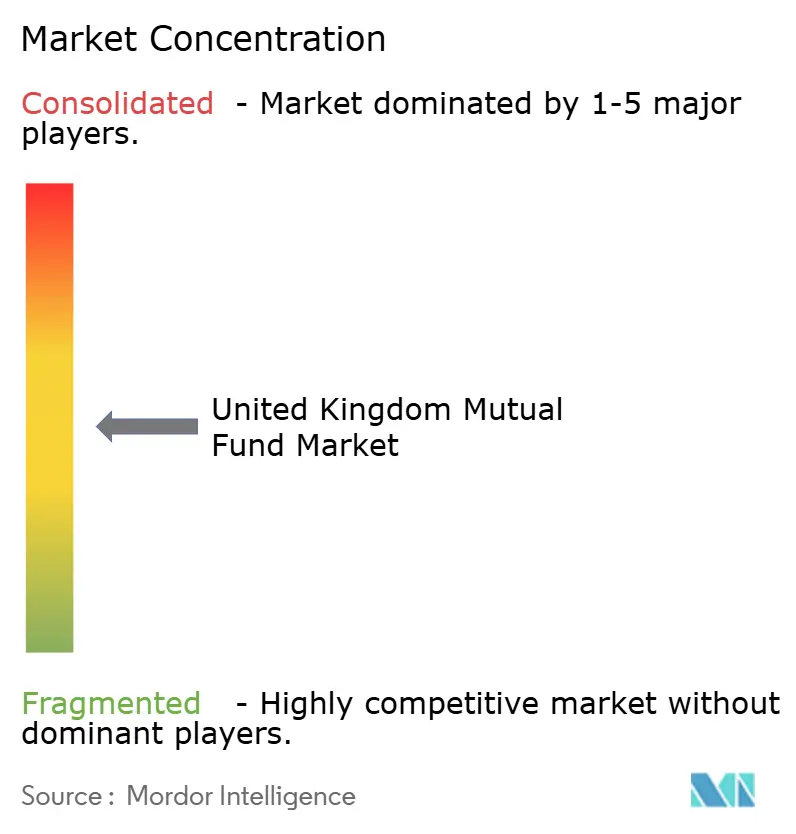

Paysage concurrentiel

Le marché des fonds communs de placement du Royaume-Uni présente une concentration modérée, où un petit groupe de grandes sociétés contrôle une part significative du total des actifs. Cela crée un environnement concurrentiel qui équilibre les bénéfices de la taille avec la nécessité d'une innovation continue. BlackRock occupe une position de premier plan grâce à sa domination dans les stratégies de réplication d'indices et à sa forte pénétration dans les régimes de retraite institutionnels. Vanguard a rapidement gagné en dynamique sur le segment des particuliers grâce à ses offres passives à faible coût et à son approche directe aux consommateurs. Legal & General Investment Management capitalise sur son rôle de gestionnaire par défaut pour les régimes à cotisations définies et ses liens étroits avec une activité d'assurance intégrée. Elle fait toutefois l'objet d'une restructuration stratégique via une fusion avec Legal & General Capital pour former un pôle unifié de gestion d'actifs mondial visant des bénéfices opérationnels à long terme substantiels.

La consolidation au sein du secteur des fonds communs de placement au Royaume-Uni s'est accélérée au cours de 2024 et 2025, reflétant une pression croissante en faveur de la taille et de la spécialisation. Parmi les transactions notables figurent l'acquisition par BlackRock d'un important fournisseur de données et d'analyses sur les marchés privés, renforçant ses capacités dans les actifs alternatifs. D'autres opérations significatives incluent le rachat d'un important gestionnaire de patrimoine par Oaktree et la création d'une coentreprise de grande envergure entre Phoenix Group et Schroders visant à consolider les retraites en milieu de travail. Ces mouvements indiquent une tendance à l'intégration verticale et aux partenariats stratégiques dans un marché à maturité. Les sociétés cherchent à renforcer leurs offres destinées aux particuliers et aux institutionnels par des acquisitions et des alliances ciblées. Cette consolidation remodèle le paysage concurrentiel et élève l'importance des capacités différenciées.

La technologie est devenue un facteur déterminant du positionnement concurrentiel sur le marché des fonds communs de placement du Royaume-Uni. Les grandes sociétés déploient de plus en plus des outils de construction de portefeuilles pilotés par l'IA, explorent des structures de fonds tokenisées et développent des plateformes de distribution numérique robustes. Ces innovations contribuent à attirer des investisseurs particuliers sensibles aux coûts tout en maintenant de solides relations institutionnelles. L'alliance stratégique entre Wellington, Vanguard et Blackstone met en lumière une évolution croissante du secteur vers la collaboration entre marchés publics et privés. Les pressions réglementaires, notamment les nouvelles règles de protection des consommateurs, les obligations de divulgation en matière de durabilité et les normes de résilience opérationnelle, élèvent les barrières à l'entrée. Ces mêmes réglementations poussent toutefois également les acteurs établis à innover dans la conception des produits, l'infrastructure de conformité et l'expérience client.

Leaders du secteur des fonds communs de placement du Royaume-Uni

BlackRock

Vanguard

LGIM

Fidelity International

Schroders

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Wellington Management, Vanguard et Blackstone ont annoncé une alliance stratégique pour développer des solutions de placement multi-actifs intégrant marchés publics et privés, ciblant des portefeuilles diversifiés de qualité institutionnelle pour un accès élargi des investisseurs et des résultats améliorés en matière de revenus et de croissance.

- Décembre 2024 : Legal & General a désigné les Lifetime Advantage Funds comme nouvelle stratégie par défaut pour ses clients DC à base contractuelle à partir de début 2025, intégrant une allocation de 15 % aux marchés privés via le L&G Private Markets Access Fund ciblant le logement abordable, les essaimages universitaires et les infrastructures renouvelables.

- Septembre 2024 : Legal & General a nommé Eric Adler directeur général de la gestion d'actifs, à la tête d'un gestionnaire d'actifs mondial unifié combinant les activités de marchés publics et privés avec 1 136 milliards GBP d'actifs sous gestion et visant 500 à 600 millions GBP de bénéfices opérationnels d'ici 2028.

- Septembre 2024 : Janus Henderson s'est associé à Anemoy et Centrifuge pour lancer son premier fonds tokenisé, explorant la technologie blockchain pour la distribution de fonds et la propriété via une infrastructure de finance décentralisée.

Périmètre du rapport sur le marché des fonds communs de placement du Royaume-Uni

Un fonds commun de placement est un véhicule financier qui mutualise les actifs d'actionnaires pour les investir dans des titres tels que des actions, des obligations, des instruments de marché monétaire et d'autres actifs. Le périmètre du rapport comprend la compréhension du secteur des fonds communs de placement au Royaume-Uni, de l'environnement réglementaire, des sociétés de fonds communs de placement et de leurs modèles commerciaux, la segmentation détaillée du marché, les tendances actuelles du marché, les changements dans la dynamique du marché, les opportunités de croissance et une analyse approfondie de la taille et des prévisions du marché pour les différents segments.

Le marché des fonds communs de placement au Royaume-Uni est segmenté par type de fonds et par type d'investisseur. Par type de fonds, le marché est sous-segmenté en actions, dette, multi-actifs, marché monétaire et autres types de fonds. Par type d'investisseur, le marché est sous-segmenté en ménages, institutions financières monétaires, administrations publiques, sociétés non financières, assureurs et fonds de pension, et autres intermédiaires financiers. Le rapport propose la taille du marché et les prévisions pour le marché des fonds communs de placement au Royaume-Uni en valeur (USD) pour tous les segments ci-dessus.

| Actions |

| Obligations |

| Hybrides |

| Marché monétaire |

| Autres |

| Particuliers |

| Institutionnels |

| Banques |

| Plateformes en ligne |

| Conseillers financiers |

| Vente directe |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par classe d'actifs | Actions |

| Obligations | |

| Hybrides | |

| Marché monétaire | |

| Autres | |

| Par type d'investisseur | Particuliers |

| Institutionnels | |

| Par canal de distribution | Banques |

| Plateformes en ligne | |

| Conseillers financiers | |

| Vente directe | |

| Par région | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des fonds communs de placement du Royaume-Uni en 2031 ?

Le marché est prévu d'atteindre 19 130 milliards USD d'ici 2031, reflétant un CAGR de 5,16 %.

Quelle classe d'actifs domine actuellement le marché des fonds communs de placement du Royaume-Uni ?

Les fonds actions dominent avec 47,50 % des actifs sous gestion au 31 décembre 2025.

À quelle vitesse les plateformes en ligne progressent-elles dans la distribution de fonds ?

Les plateformes en ligne se développent à un CAGR de 9,62 %, passant d'une part de 53,60 % en 2025 à une empreinte plus importante d'ici 2031.

Quel est l'impact du Mansion House Compact sur l'allocation des investissements ?

Il engage les fonds de pension à orienter au moins 5 % des actifs vers les actions de croissance britanniques, soutenant la formation de capitaux domestiques.

Pourquoi les Long-Term Asset Funds sont-ils importants pour les investisseurs particuliers ?

Les LTAF ouvrent l'accès aux marchés privés grâce à des outils de liquidité réglementés par la FCA, offrant de nouvelles opportunités de diversification.

Dernière mise à jour de la page le: