Taille et part du marché des fonds communs de placement en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

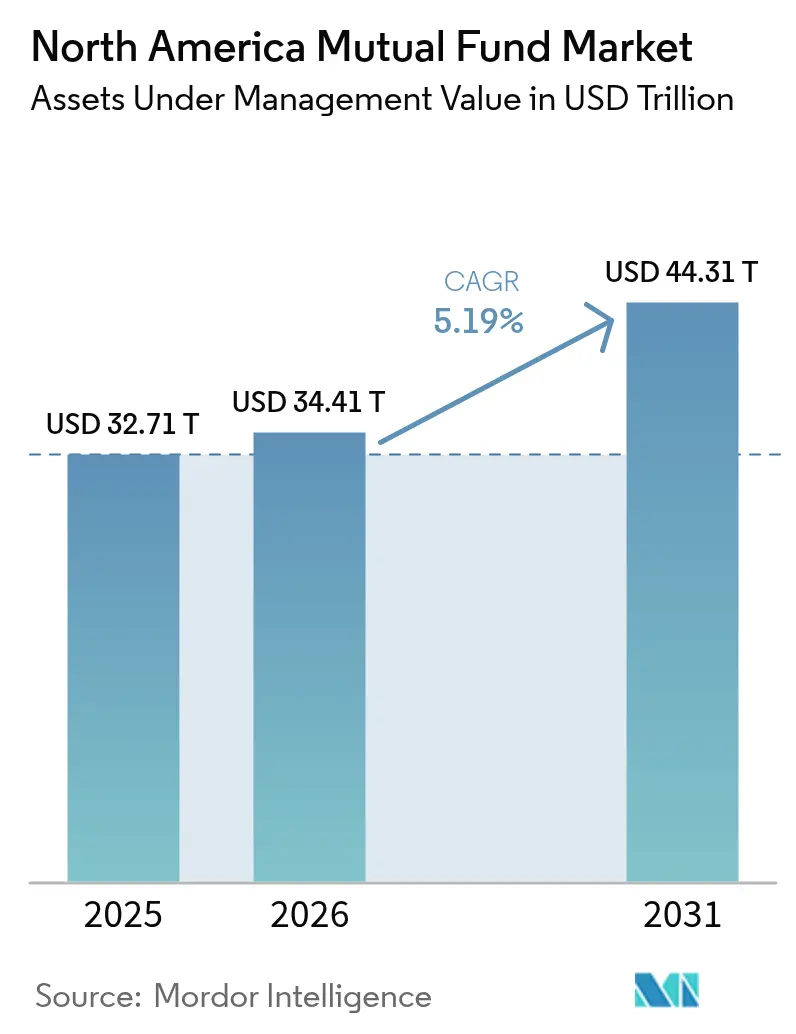

| Taille du marché de l'année de base (2025) | 32.71 Trillions de dollars américains |

| Taille du Marché (2026) | 34.41 Trillions de dollars américains |

| Taille du Marché (2031) | 44.31 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

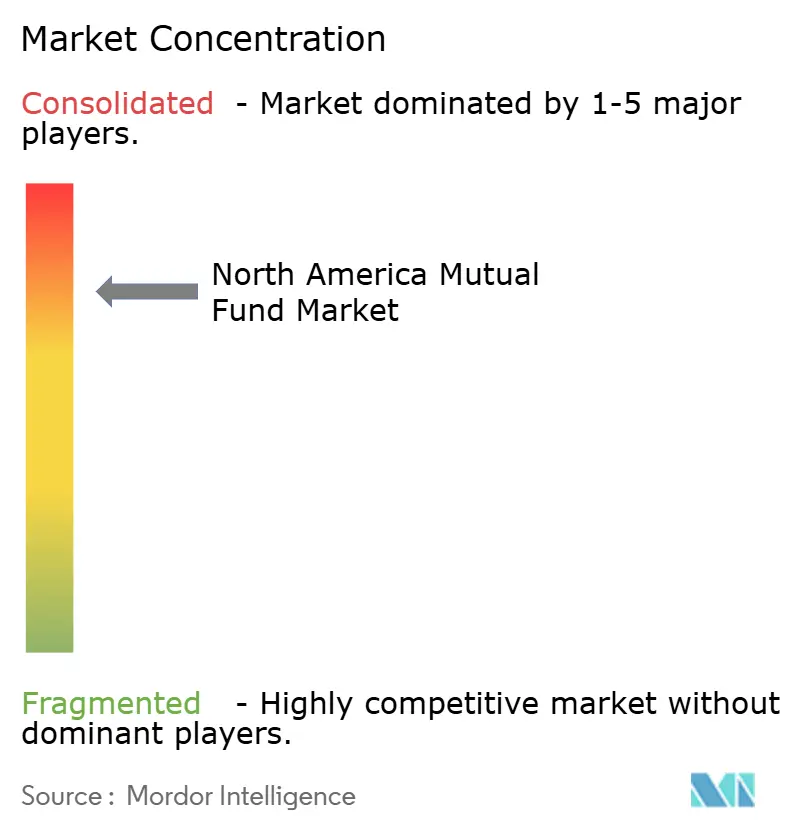

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds communs de placement en Amérique du Nord par Mordor Intelligence

La taille du marché des fonds communs de placement en Amérique du Nord était évaluée à 32 710 milliards USD en 2025 et devrait croître de 34 410 milliards USD en 2026 pour atteindre 44 310 milliards USD d'ici 2031, à un CAGR de 5,19 % durant la période de prévision (2026-2031). La hausse des cotisations aux régimes de retraite, un glissement marqué vers les stratégies d'indexation passive et une demande soutenue pour les fonds monétaires dans un environnement de taux élevés soutiennent collectivement cette trajectoire. Les changements de politique ont également remodelé la conception des produits et la distribution, notamment les réformes américaines sur les fonds monétaires de 2024 qui ont accéléré la consolidation au sein des grands complexes de fonds. L'adoption numérique rapide abaisse les barrières au conseil et élargit l'accès aux jeunes investisseurs, tandis que la souplesse réglementaire au Canada et la dynamique démographique au Mexique créent de nouvelles poches d'opportunités régionales. Cependant, la compression des frais approche de ses limites structurelles, contraignant les gestionnaires à rechercher l'échelle ou un alpha spécialisé pour maintenir leurs marges.

Principaux enseignements du rapport

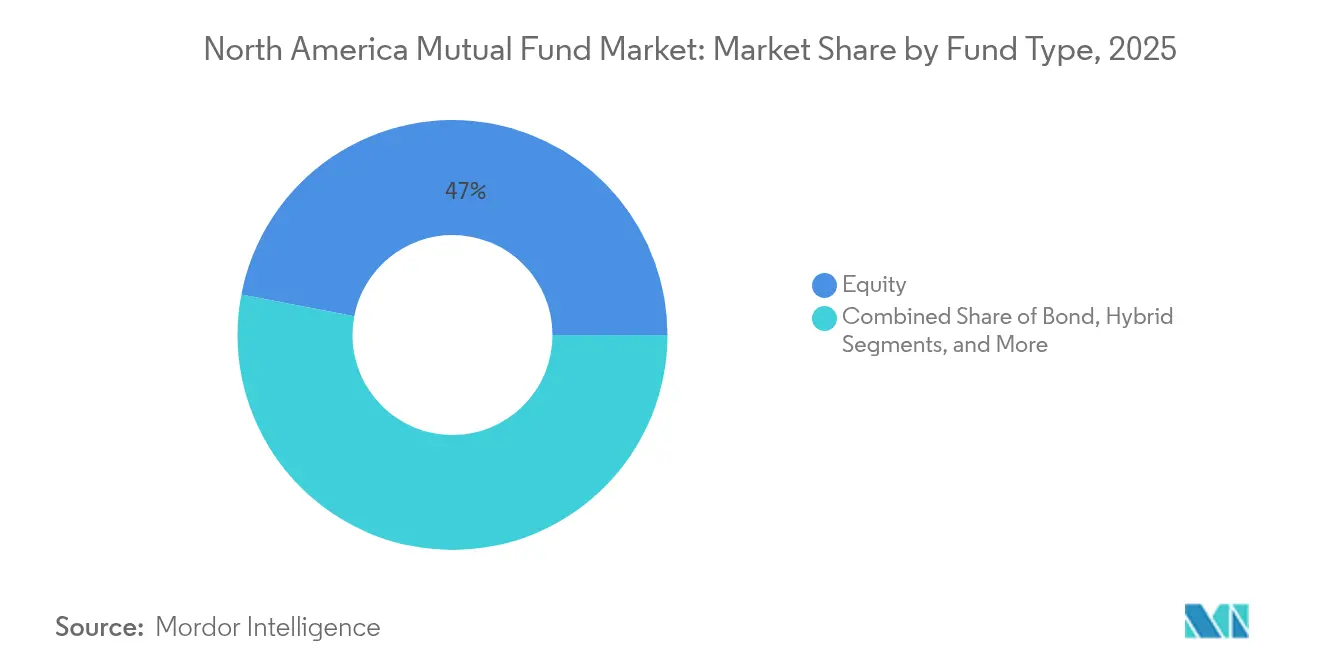

- Par type de fonds, les fonds d'actions détenaient 46,98 % de la part du marché des fonds communs de placement en Amérique du Nord en 2025 ; le segment « Autres », dominé par les stratégies alternatives, devrait afficher le CAGR le plus rapide de 9,63 % jusqu'en 2031.

- Par type d'investisseur, les investisseurs particuliers représentaient 66,28 % de la taille du marché des fonds communs de placement en Amérique du Nord en 2025 et devraient croître à un CAGR de 5,87 %, dépassant les flux institutionnels.

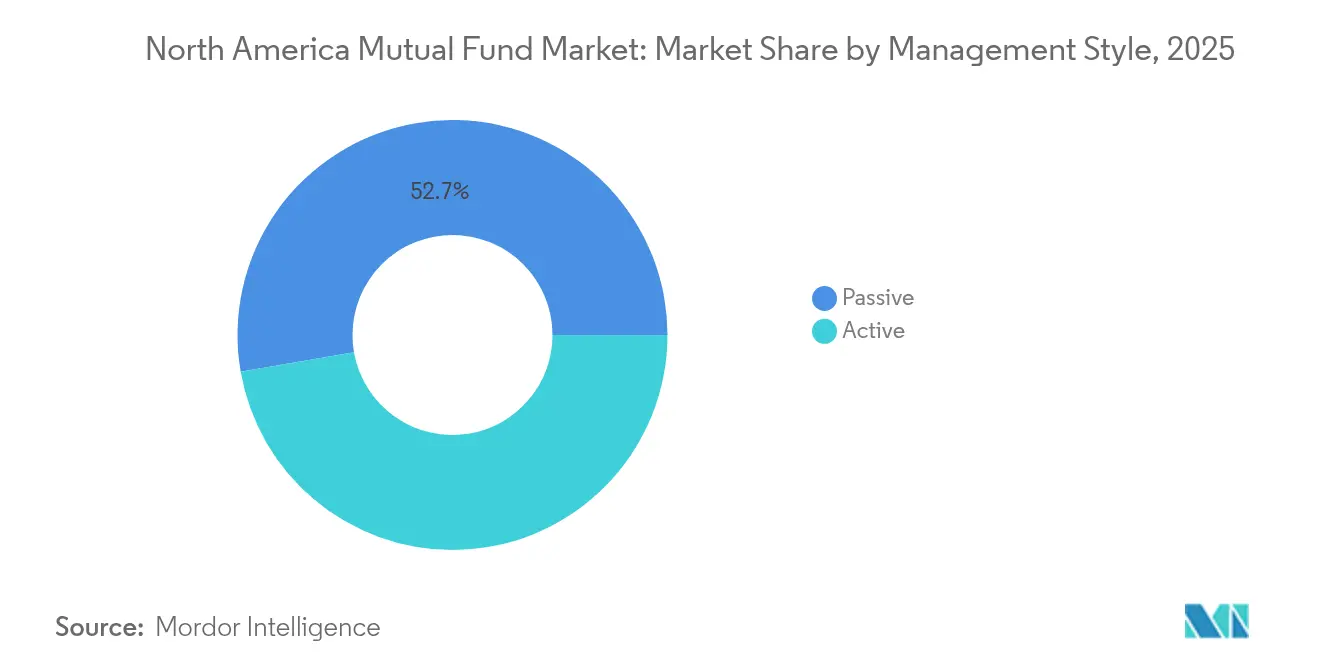

- Par style de gestion, les produits passifs contrôlaient 52,74 % des actifs du marché des fonds communs de placement en Amérique du Nord en 2025, avec un CAGR de 5,64 % attendu jusqu'en 2031.

- Par canal de distribution, les sociétés de valeurs mobilières étaient en tête avec une part de 36,55 % du marché des fonds communs de placement en Amérique du Nord en 2025, tandis que les plateformes de trading en ligne devraient se développer à un CAGR de 7,22 % jusqu'en 2031.

- Par pays, les États-Unis conservaient une part dominante de 91,08 % du marché des fonds communs de placement en Amérique du Nord en 2025, tandis que le Mexique est en bonne voie pour un CAGR de 7,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds communs de placement en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration des dépôts vers les fonds monétaires dans un contexte de taux directeurs élevés | +1.2% | Segment institutionnel des États-Unis | Court terme (≤ 2 ans) |

| Flux entrants des régimes de retraite vers les fonds communs de placement et les séries à date cible | +1.8% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Essor des fonds communs de placement indiciels passifs et des structures en tranches | +1.5% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les cotisations automatiques liées à la retraite ancrent des flux entrants stables | +0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Adoption par les family offices des fonds à intervalle de crédit privé | +0.6% | Centres de patrimoine des États-Unis | Moyen terme (2 à 4 ans) |

| La latitude dérivée des fonds alternatifs canadiens stimule l'innovation produit | +0.3% | Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration des dépôts vers les fonds monétaires dans un contexte de taux directeurs élevés

Le cycle d'assouplissement de 2024-2025 n'a pas réussi à enrayer le flux de dépôts bancaires vers les fonds monétaires, les investisseurs ayant privilégié le rendement et la liquidité quotidienne. Les fonds prime institutionnels se sont réduits après la règle de frais de liquidité de la SEC d'octobre 2024, passant de 25 à 9 véhicules tandis que les actifs ont diminué de 49 %[1]Commission américaine des valeurs mobilières (U.S. Securities and Exchange Commission), « Réforme des fonds monétaires », sec.gov. Les grands complexes dotés de systèmes automatisés de calcul des frais ont absorbé ce changement, creusant l'écart d'échelle vis-à-vis des gestionnaires de niche. Les rendements des fonds monétaires restant attractifs par rapport aux dépôts, le marché des fonds communs de placement en Amérique du Nord continue de canaliser les liquidités à court terme vers des fonds à faible risque, soutenant la croissance de base des actifs.

Flux entrants des régimes de retraite vers les fonds communs de placement et les séries à date cible

Les fonds communs de placement à date cible ont dépassé 4 000 milliards USD d'actifs, aidés par les règles d'inscription automatique qui orientent les nouvelles cotisations en milieu de travail vers des portefeuilles basés sur l'âge. La réglementation du Département du Travail de 2007 établissant les fonds à date cible comme alternatives d'investissement par défaut qualifiées a créé un vent porteur structurel qui continue de stimuler la croissance. Leur rendement annualisé moyen de 7,3 % sur 15 ans et la baisse des ratios de frais — désormais à 29 points de base — renforcent leur attractivité. Vanguard, Capital Group, Fidelity et T. Rowe Price dominent les flux en associant une conception robuste de trajectoire de désengagement progressif à des baisses de frais agressives, assurant l'expansion continue des catégories d'actions indexées passives dans les régimes d'entreprise.

Essor des fonds communs de placement indiciels passifs et des structures en tranches

Les actifs passifs ont franchi le seuil symbolique de 50 % du total des avoirs américains en fonds, sous l'effet de la migration des régimes à cotisations définies et de l'efficacité fiscale des ETF. Cette évolution reflète la transition des régimes à prestations définies vers les régimes à cotisations définies et la prolifération des structures ETF qui offrent une efficacité fiscale supérieure et des coûts plus bas. Cependant, les pondérations concentrées sur les méga-capitalisations constituent un défi pour les gestionnaires actifs qui cherchent à surperformer les indices de référence dans les segments à grande capitalisation. Les conseillers recourent de plus en plus aux portefeuilles en tranches ou modèles combinant des cœurs passifs avec des satellites actifs de niche, permettant aux boutiques spécialisées de remporter des mandats en petites capitalisations, en crédit ou en thématiques, tandis que le marché des fonds communs de placement en Amérique du Nord s'oriente davantage vers l'indexation à faibles frais. L'essor des structures en tranches et des portefeuilles modèles a permis aux conseillers de combiner des positions cœurs passives avec des stratégies satellites actives, créant de nouvelles opportunités pour les gestionnaires spécialisés capables de démontrer une génération d'alpha cohérente dans des segments de marché moins efficients.

Adoption par les family offices des fonds à intervalle de crédit privé

La démocratisation des marchés privés via les fonds à intervalle représente un changement structurel majeur, les grands gestionnaires d'actifs lançant des produits pour capter la demande des particuliers pour les investissements alternatifs. Les fonds à intervalle ont ouvert le crédit privé aux canaux de clientèle fortunée, atteignant une base d'actifs estimée à 220 milliards USD d'ici 2025. Le lancement du fonds FLEX de Franklin Templeton avec 904,5 millions USD d'actifs initiaux illustre la forte demande d'exposition au capital-investissement secondaire via des véhicules d'offre de rachat enregistrés. Le rapprochement de Vanguard avec Blackstone et Wellington illustre des portefeuilles hybrides combinant actifs cotés et non cotés, indiquant un élargissement structurel du choix de produits sur le marché des fonds communs de placement en Amérique du Nord.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des frais et pression sur les marges conduisant à la consolidation | -0.8% | Segment passif des États-Unis | Moyen terme (2 à 4 ans) |

| Cannibalisation des flux traditionnels de fonds communs de placement par les ETF et les SMA | -1.1% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Complexité et coût de l'accès aux plateformes de distribution | -0.4% | Canaux de patrimoine des États-Unis | Moyen terme (2 à 4 ans) |

| La décumulation des baby-boomers crée un excédent structurel de rachats | -0.7% | Secteur de détail des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des frais et pression sur les marges conduisant à la consolidation

Les frais moyens pondérés par les actifs des fonds ont diminué à 0,34 % en 2024, contre 0,36 % l'année précédente, alors que les grands gestionnaires répercutaient les économies marginales sur les investisseurs. Vanguard seul a réduit les frais sur 87 fonds, renforçant la course déflationniste[2]Vanguard Group, « Vanguard réduit les ratios de frais », vanguard.com. Une enquête du groupe Carne révèle que 65 % des dirigeants de la gestion d'actifs anticipent une pression significative sur les marges au cours des deux prochaines années, avec 73 % des gestionnaires traditionnels prévoyant de rationaliser leurs produits, en particulier les fonds publics à gestion active. Les ratios de frais des fonds indiciels approchant zéro, les gestionnaires se tournent vers les ETF actifs, les actifs alternatifs ou les fusions axées sur l'échelle — illustrées par l'intégration de Putnam par Franklin Templeton et l'acquisition d'HPS par BlackRock pour 12 milliards USD — pour protéger leurs économies au sein du marché des fonds communs de placement en Amérique du Nord.

Cannibalisation des flux traditionnels de fonds communs de placement par les ETF et les SMA

Citigroup prévoit que les ETF pourraient siphonner entre 6 000 et 10 000 milliards USD d'actifs de fonds communs de placement au cours des dix prochaines années, les investisseurs privilégiant la liquidité et les rendements après impôts. Deloitte prévoit une multiplication par 13 des actifs des ETF actifs d'ici 2035, signalant que le choix de l'enveloppe plutôt que la stratégie gouverne les nouvelles allocations. La détention de fonds communs de placement parmi les investisseurs a diminué de 72 % en 2018 à 62 % en 2023, les jeunes investisseurs favorisant de plus en plus l'investissement autonome et les structures ETF. Les comptes gérés séparément (SMA) gagnent également la faveur des clients fortunés en quête de transparence et de personnalisation, exerçant une pression supplémentaire sur les structures ouvertes traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonds : la domination des actions fait face à la disruption des actifs alternatifs

Les fonds d'actions ont conservé 46,98 % de la part du marché des fonds communs de placement en Amérique du Nord en 2025, reflétant leur rôle bien ancré dans les portefeuilles de retraite et de patrimoine. Les fonds obligataires ont attiré des flux entrants dans un contexte de rendements élevés, tandis que les offres de fonds monétaires ont été confrontées à des changements opérationnels suite aux mandats de frais de liquidité de la SEC. La catégorie « Autres » — comprenant les fonds à intervalle, les actifs réels et les fonds thématiques — n'a capturé qu'une infime part de la taille du marché des fonds communs de placement en Amérique du Nord en 2025, mais devrait progresser à un CAGR de 9,63 % jusqu'en 2031, les investisseurs recherchant la diversification et les couvertures contre l'inflation.

La démocratisation du crédit privé, de l'immobilier et des stratégies secondaires via des structures à intervalle enregistrées fait évoluer les allocations au-delà des actions cotées et des obligations de base. Au fur et à mesure que les fournisseurs de fonds à date cible rééquilibrent vers le revenu fixe à l'approche de la retraite, les pondérations en actions se dilueront progressivement, bien que les enveloppes fiscalement avantageuses et la concentration sur les méga-capitalisations maintiennent les fonds d'actions essentiels à la croissance globale. Les fonds monétaires, malgré moins d'options prime institutionnelles, continuent de servir les trésoreries d'entreprises et les besoins de gestion de trésorerie des particuliers, ancrant la demande de courte duration au sein du marché des fonds communs de placement en Amérique du Nord.

Par type d'investisseur : la résilience des particuliers ancre la croissance du marché

Les investisseurs particuliers détenaient 66,28 % des actifs de la part du marché des fonds communs de placement en Amérique du Nord en 2025, soutenant une perspective de CAGR de 5,87 % qui dépasse l'expansion institutionnelle. L'inscription automatique et l'escalade dans les plans 401(k) canalisent des cotisations prévisibles, compensant les retraits des baby-boomers vieillissants. Les courtiers en ligne signalent que 31 % des clients particuliers négocient des fonds numériquement, signalant une convergence des canaux entre le conseil et l'autogestion.

Les acheteurs institutionnels négocient des remises de frais plus importantes et des mandats sur mesure, exerçant une pression sur les catégories d'actions traditionnelles tout en adoptant les fiducies collectives et les formats SMA. Pourtant, les tendances d'épargne des ménages chez les millennials et la génération Z soutiennent la primauté continue des particuliers. Ces cohortes favorisent les plateformes mobiles et les éléments constitutifs passifs, influençant la conception des produits et le marketing sur l'ensemble du marché des fonds communs de placement en Amérique du Nord.

Par style de gestion : la révolution passive atteint sa maturité

La gestion de style passif contrôlait 52,74 % des actifs de la part du marché des fonds communs de placement en Amérique du Nord en 2025, avec un CAGR de 5,64 % jusqu'en 2031 qui éclipse encore la croissance active. Les économies d'échelle permettent aux géants de l'indexation de maintenir des frais quasi nuls, accélérant la capture d'actifs auprès des segments sensibles aux coûts. Les gestionnaires actifs se concentrent sur des domaines moins efficients — les petites capitalisations, l'international et les actifs alternatifs — où la sélection habile des titres peut justifier une tarification plus élevée.

Les ETF actifs offrent une voie hybride : transparence quotidienne et négociabilité combinées à une sélection discrétionnaire des titres. Représentant déjà 8 % des actifs des ETF américains, ces fonds ont absorbé un tiers des flux entrants de 2025, aidant les sociétés actives à reconditionner leurs stratégies sans cannibaliser leurs principales lignes de fonds communs de placement. À mesure que la dispersion des performances s'élargit dans les segments de niche, les investisseurs pourraient recalibrer leurs allocations, ralentissant l'empiètement passif au sein du marché des fonds communs de placement en Amérique du Nord.

Par canal de distribution : la disruption numérique accélère la croissance des plateformes

Les sociétés de valeurs mobilières dominaient la distribution avec une part de 36,55 % sur le marché des fonds communs de placement en Amérique du Nord en 2025, tirant parti de la profondeur du conseil et de l'étendue des produits. Pourtant, les plateformes de trading en ligne devraient progresser à un taux annuel de 7,22 % jusqu'en 2031, les jeunes cohortes exigeant une exécution intuitive et à faible coût. L'intégration de TD Ameritrade par Charles Schwab a apporté à elle seule 115 milliards USD de nouveaux actifs nets au quatrième trimestre 2024, illustrant les synergies d'échelle.

Les banques conservent une base d'investisseurs conservateurs mais font face à l'érosion par les conseillers robotisés qui associent la planification automatisée à une tarification transparente. Sur l'ensemble des canaux, 95 % des prestataires déploient désormais l'intelligence artificielle pour rationaliser l'intégration des clients et le service, faisant de la technologie un prérequis concurrentiel essentiel sur le marché des fonds communs de placement en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient 91,08 % du marché des fonds communs de placement en Amérique du Nord en 2025, soutenus par le plus grand écosystème de régimes à cotisations définies au monde et un régime réglementaire mature régi par la loi sur les sociétés d'investissement de 1940. La modernisation continue de la SEC — telles que les révisions des rapports N-PORT et N-CEN — améliore la transparence tout en réduisant les contraintes de conformité, maintenant les avantages d'échelle du secteur. Pourtant, la détention de fonds communs de placement a chuté à 62 % des ménages en 2023, les jeunes investisseurs se tournant vers les ETF et l'indexation directe, présageant une croissance organique plus lente. Les guerres de frais sont les plus aiguës aux États-Unis, contraignant à la consolidation et à l'expansion des services auxiliaires.

Le Canada représente un laboratoire réglementaire distinct. Les propositions des Autorités canadiennes en valeurs mobilières sur les dérivés et les cryptomonnaies invitent à des stratégies innovantes qui peuvent ne pas encore être clairement définies par les règles américaines. Le modèle de frais intégrés 2025 de l'Organisme canadien de réglementation des investissements vise à aligner les coûts de surveillance sur la taille du courtier, abaissant potentiellement les barrières pour les gestionnaires boutiques. Une telle flexibilité pourrait renforcer les flux transfrontaliers à mesure que les investisseurs américains recherchent des expositions différenciées.

Le Mexique est le marché à la croissance la plus rapide de la région, projeté à un CAGR de 7,72 % jusqu'en 2031. Une population jeune, une classe moyenne en expansion et une orientation vers les revenus domestiques rendent les actions mexicaines défensives face aux chocs commerciaux mondiaux. Les valorisations du marché impliquant des rendements annualisés attendus de 8,5 % en dollars américains, les entreprises internationales continuent de développer leurs partenariats de distribution locale. Néanmoins, la pénétration des fonds reste faible, nécessitant une éducation soutenue des investisseurs et un développement des infrastructures pour capturer tout le potentiel du marché des fonds communs de placement en Amérique du Nord.

Paysage réglementaire

Aux États-Unis, les fonds communs de placement fonctionnent dans le cadre de l'Investment Company Act de 1940, sous la supervision de la SEC. Les nouvelles réglementations continuent de renforcer les attentes opérationnelles en matière de données, de confidentialité et de protection des investisseurs. La SEC a adopté des amendements au Regulation S-P (confidentialité et protection des données), avec une échéance de conformité fixée au 3 juin 2026 pour les conseillers en investissement enregistrés, renforçant les exigences en matière de réponse aux incidents et de protection des informations clients pour les complexes de fonds et leurs prestataires de services externalisés.

Au Canada, les Autorités canadiennes en valeurs mobilières (ACVM) rationalisent et modernisent la supervision des fonds d'investissement, tout en actualisant les mécanismes de distribution et de divulgation. Les amendements définitifs des ACVM visant à moderniser le régime d'information continue pour les fonds d'investissement sont entrés en vigueur le 22 avril 2026, et des amendements supplémentaires des ACVM relatifs au modèle de courtier principal touchant les règlements NI 31-103, 81-101, 81-102 et 81-105 entreront en vigueur le 1er octobre 2026. Ces changements influencent la manière dont les fabricants de fonds structurent leurs relations avec les courtiers, la rémunération et l'accès aux gammes de produits.

Analyse de la chaîne de valeur

La chaîne de valeur des fonds communs de placement en Amérique du Nord va de la structuration des produits et de la gestion de portefeuille (gestionnaires d'actifs et sous-conseillers) au négoce et à la supervision des risques, puis aux fonctions d'administration des fonds telles que l'agence de transfert, le calcul de la valeur liquidative, la garde des actifs, l'audit et le reporting réglementaire. Pour les fonds monétaires et autres stratégies liquides, la préparation opérationnelle aux outils de liquidité imposés par la réglementation et au reporting associé est devenue un facteur de différenciation, en particulier pour les grands complexes capables de soutenir des capacités automatisées de conformité, de gestion des données et de calcul des frais.

La distribution reste un point de contrôle central de la chaîne, ancrée par des intermédiaires tels que les courtiers-négociants et les sociétés de valeurs mobilières, les banques, les administrateurs de régimes de retraite et les plateformes de fonds qui offrent un accès aux clients tout en regroupant l'intégration, le service et l'infrastructure de transaction. La dynamique concurrentielle s'articule de plus en plus autour de modèles basés sur des plateformes combinant conseil, ouverture de compte numérique et portefeuilles modèles, déplaçant le pouvoir de négociation vers des distributeurs de grande envergure et de grands gestionnaires capables d'offrir des frais réduits, de larges gammes de catégories d'actions et un service intégré à travers la région.

Paysage concurrentiel

Les gestionnaires de grande envergure dominent le marché des fonds communs de placement en Amérique du Nord grâce à une portée de distribution inégalée, des opérations basées sur les données et un leadership en matière de frais. Le modèle de propriété mutuelle de Vanguard canalise les économies opérationnelles directement vers les actionnaires, renforçant sa croissance d'actifs en cercle vertueux tout en maintenant les ratios de frais les plus bas du secteur. BlackRock contre avec l'analytique propulsée par Aladdin et une offensive agressive dans les marchés privés, ponctuée par son acquisition de HPS Investment Partners pour 12 milliards USD, qui a créé une franchise de crédit privé de 220 milliards USD [3]CNBC, « BlackRock acquiert HPS Investment Partners », cnbc.com.

Les acteurs de second rang se font concurrence via la spécialisation de domaine. Fidelity exploite ses capacités de service des régimes de retraite et de recherche active, tandis que American Funds maintient une distribution centrée sur les conseillers, renforcée par une performance de longue date. T. Rowe Price met l'accent sur l'excellence dans les fonds à date cible et les actions actives. Chacun se diversifie dans les actifs alternatifs ou les ETF actifs pour atténuer l'érosion des marges.

La technologie est devenue un facteur de différenciation décisif : le profilage client par intelligence artificielle, le traitement direct et les plateformes natives en nuage réduisent les coûts de service et améliorent l'expérience utilisateur. Des partenariats tels que l'alliance de Vanguard avec Blackstone et Wellington offrent aux investisseurs particuliers des actifs privés de qualité institutionnelle, soulignant l'estompement de la frontière entre marchés publics et alternatifs. Les petites entreprises font face à la double pression de la hausse des dépenses de conformité et des coûts d'accès aux plateformes de distribution ; beaucoup poursuivent des fusions ou des mandats thématiques de niche pour survivre. L'acquisition de Putnam par Franklin Templeton et la vente des fonds d'actions de Guggenheim à New Age Alpha illustrent les tendances de rationalisation au sein du marché des fonds communs de placement en Amérique du Nord.

Leaders du secteur des fonds communs de placement en Amérique du Nord

Vanguard

Fidelity Investments

American Funds

T. Rowe Price

BlackRock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace vacant en matière de produits est particulièrement visible là où les éléments constitutifs traditionnels des fonds communs de placement sont combinés avec des actifs alternatifs et un accès aux marchés privés dans des formats réglementés. Les structures à intervalle et à offre publique de rachat sont entrées dans le courant dominant des canaux de gestion de fortune, comme le montre le lancement en février 2025 du Franklin Lexington Private Markets Fund (FLEX) avec 904,5 millions de dollars US d'actifs initiaux, ainsi que les efforts des grands gestionnaires pour combiner expositions cotées et non cotées, notamment l'alliance stratégique d'avril 2025 entre Vanguard, Wellington Management et Blackstone pour co-développer des solutions multi-actifs.

Un deuxième domaine d'opportunité concerne la modernisation de la distribution et des modèles opérationnels, à mesure que l'adoption du numérique s'étend de l'exécution au conseil et au service. Les sociétés de valeurs mobilières dominent toujours la distribution des fonds communs de placement avec une part de 36,55 % en 2025, mais la croissance des plateformes de négociation en ligne et de l'utilisation de portefeuilles modèles crée des marges de manœuvre pour les gestionnaires qui s'intègrent efficacement aux intermédiaires tout en établissant des relations clients plus directes et pilotées par plateforme. Dans le même temps, l'attention réglementaire portée à la cybersécurité et aux déclarations liées à l'IA soutient la demande en matière de conformité évolutive, de contrôles de confidentialité et d'infrastructure opérationnelle résiliente, ce qui peut aider les gestionnaires à défendre leurs marges alors que les niveaux de frais se sont déjà considérablement contractés (0,34 % de frais moyens pondérés par les actifs en 2024).

Développements récents du secteur

- Juin 2026 : Vanguard ajoute T. Rowe Price Associates, Inc. en tant que conseiller pour trois fonds d'actions actifs : Vanguard Explorer Fund, Vanguard Variable Insurance Fund - Small Company Growth Portfolio, et Vanguard Growth and Income Fund. Ce changement élargit les capacités de gestion active en actions au sein d'un grand complexe de fonds, renforçant la diversification des produits et l'expertise externe afin d'améliorer la performance des stratégies actives historiques.

- Juin 2026 : BlackRock et Trumid nouent un partenariat pluriannuel pour intégrer les flux de travail de négociation de crédit de Trumid dans BlackRock Aladdin OEMS. Cette collaboration a un impact direct sur l'intégration des flux de travail de négociation à revenu fixe pour les utilisateurs d'Aladdin et améliore l'accès à la liquidité et l'efficacité d'exécution pour la négociation d'obligations d'entreprise via la plateforme Aladdin.

- Juin 2026 : BlackRock a lancé l'iShares Bitcoin Premium Income ETF BITA pour une exposition au bitcoin avec génération mensuelle de primes d'option. Cela marque une entrée directe de l'exposition aux actifs numériques dans la gamme d'ETF grand public et élargit les offres de stratégies de revenu liées aux cryptomonnaies pour les investisseurs recherchant un rendement issu des actifs numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché nord-américain des fonds communs de placement est défini comme le total des actifs sous gestion détenus dans des fonds communs de placement réglementés et ouverts aux États-Unis, au Canada et au Mexique, mesuré en dollars US courants.

Exclusions de périmètre : les ETF, les mandats gérés séparément ou individuellement, les fonds privés et les actifs des régimes de retraite à prestations déterminées sont exclus.

Aperçu de la segmentation

- Par type de fonds

- Actions

- Obligations

- Hybride

- Fonds monétaires

- Autres

- Par type d'investisseur

- Particuliers

- Institutionnels

- Par style de gestion

- Actif

- Passif

- Par canal de distribution

- Plateforme de trading en ligne

- Banques

- Sociétés de valeurs mobilières

- Autres

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par cartographier l'univers des fonds communs de placement réglementés et leurs normes de reporting, car les actifs des fonds communs de placement sont divulgués régulièrement mais pas toujours selon le même format d'une source à l'autre. Des références publiques ont été utilisées pour ancrer les totaux de l'année de référence et les répartitions par catégorie, telles que le Fact Book de l'Investment Company Institute (ICI), les publications des régulateurs de valeurs mobilières aux États-Unis et au Canada, les publications des banques centrales et des instituts statistiques nationaux expliquant les tendances d'épargne et d'investissement des ménages, ainsi que les tableaux de bord des associations de fonds suivant les flux et les actifs nets.

Ensuite, le travail documentaire s'est concentré sur la construction d'une série chronologique cohérente pouvant être prévue sans surajustement. Nous avons utilisé les rapports annuels des entreprises et les présentations aux investisseurs pour le positionnement des produits et les changements de distribution, ainsi que la presse réputée pour les événements significatifs susceptibles de modifier rapidement les flux. Quelques abonnements payants à des bases de données ont également été utilisés pour les données financières des entreprises et l'analyse des actualités, ainsi que des bases de données de brevets uniquement lorsque des clarifications sur l'évolution de la structure des produits étaient nécessaires. Les sources listées ici sont illustratives et non exhaustives, et de nombreuses références supplémentaires ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Des entretiens et de courtes enquêtes ont été menés auprès d'un ensemble de fabricants de fonds, d'intermédiaires de distribution et d'observateurs du marché suivant les flux de fonds, les évolutions de portefeuille et les changements de frais. Nous avons utilisé ces échanges pour confirmer ce qui doit être compté comme un fonds commun de placement par opposition à un véhicule adjacent, comment la conversion de devises est traitée pour les fonds transfrontaliers, et quels canaux d'investisseurs gagnent du terrain en Amérique du Nord.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 22 % | Gestionnaires : 49 % |

Dimensionnement du marché et prévisions

La taille du marché a été construite selon une approche descendante où les totaux du secteur des fonds réglementés sont reconstruits à partir des séries d'actifs nets et d'AUM déclarés, puis filtrés pour ne conserver que le périmètre des fonds communs de placement pour les États-Unis, le Canada et le Mexique. Pour garantir le réalisme des totaux, les résultats ont été corroborés par des approximations ascendantes sélectives, notamment des consolidations d'échantillons de familles de fonds, des vérifications de canaux sur le mix de distribution, et des contrôles de cohérence utilisant les évolutions observées des AUM par rapport à la direction des flux nets.

Dans le modèle, quelques intrants pratiques font l'essentiel du travail et sont actualisés à chaque cycle. Il s'agit notamment des flux nets des fonds communs de placement, des effets de valorisation liés aux niveaux des marchés actions et obligataires, du déplacement entre fonds communs de placement actifs et enveloppes à faible coût, de la pression sur les frais susceptible d'influencer la conversion des produits, et des mouvements de devises pour les avoirs transfrontaliers. Lorsqu'une série de données n'était pas disponible à la même fréquence dans tous les pays, nous avons utilisé la fréquence officielle la plus proche puis l'avons alignée sur les valeurs de fin d'année afin que les prévisions démarrent sur une base comparable.

Les prévisions ont été construites à l'aide d'une analyse de scénarios appuyée par un ajustement de tendance simple sur les principaux moteurs, puis ajustées en fonction des attentes des répondants primaires concernant les flux et l'appétit pour le risque. Cela permet de garder les prévisions explicables, la question centrale étant de savoir si la croissance provient davantage de la performance des marchés ou d'entrées nettes soutenues.

Validation des données et cycle de mise à jour

Avant de finaliser les chiffres, nous avons recoupé les résultats avec des signaux indépendants tels que les totaux d'actifs nets publiés par le secteur, les résumés de flux et l'orientation de l'épargne et des cotisations de retraite au niveau national. Si une année présentait une hausse ou une baisse anormale, les hypothèses étaient réexaminées et des appels de suivi étaient déclenchés pour confirmer si le mouvement était porté par la performance, par les flux, ou causé par une reclassification.

Un second examen par un analyste est réalisé avant validation finale, en se concentrant sur la cohérence d'une année sur l'autre et sur la correspondance entre les moteurs utilisés dans le modèle et ce qui est observé sur le marché. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs tels que des variations de taux marquées, des changements réglementaires majeurs ou des replis importants des marchés. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché nord-américain des fonds communs de placement selon Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées de la taille du marché des fonds communs de placement en Amérique du Nord peuvent différer même lorsqu'elles utilisent des termes similaires, car le périmètre d'actifs comptabilisés n'est pas toujours le même. Les écarts proviennent généralement des produits inclus, des pays regroupés sous l'appellation Amérique du Nord, et du fait que le chiffre soit déclaré comme des actifs de fonds communs de placement uniquement ou comme un total plus large de sociétés d'investissement.

L'écart principal provient du mélange des fonds communs de placement avec les ETF et d'autres véhicules d'investissement enregistrés, et Mordor Intelligence considère le marché comme uniquement l'AUM des fonds communs de placement ouverts, excluant les ETF et les structures à capital fixe même lorsqu'ils figurent dans les mêmes tableaux officiels.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 32,71 billions de dollars US (2025) | |

| Association sectorielle A | 28,50 billions de dollars US (2024) | Utilise les actifs nets des fonds communs de placement américains pour un instantané de fin d'année, qui ne couvre pas le Canada et le Mexique et n'est pas aligné sur l'année de référence 2025 utilisée dans le modèle. |

| Association sectorielle B | 39,20 billions de dollars US (2024) | Rapporte le total des actifs nets des sociétés d'investissement enregistrées aux États-Unis, qui regroupe les fonds communs de placement avec les ETF, les fonds à capital fixe et d'autres structures, ce qui élargit le périmètre au-delà des seuls fonds communs de placement. |

En observant l'écart, le chiffre le plus élevé résulte principalement d'un élargissement de périmètre, tandis que le chiffre le plus bas résulte principalement d'un décalage géographique et d'année de référence. En maintenant le périmètre d'actifs limité aux seuls fonds communs de placement et en alignant la base temporelle sur l'année d'étude, l'estimation reste plus facile à relier aux AUM déclarés et aux moteurs de flux et de marché utilisés dans les prévisions.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fonds communs de placement en Amérique du Nord ?

Le marché s'établit à 34 410 milliards USD en 2026 et devrait atteindre 44 310 milliards USD d'ici 2031.

Quel type de fonds connaît la croissance la plus rapide ?

Les fonds alternatifs et de spécialité regroupés sous « Autres » devraient croître à un CAGR de 9,63 % jusqu'en 2031, dépassant les segments des actions et des obligations.

Quelle part du marché est désormais dans des stratégies passives ?

Les produits passifs détiennent 52,74 % des actifs du marché des fonds communs de placement en Amérique du Nord et continuent de progresser à un CAGR de 5,64 %.

Pourquoi les fonds monétaires attirent-ils des dépôts malgré des taux plus bas ?

Les taux directeurs élevés offrent encore des rendements compétitifs par rapport aux dépôts bancaires, et les réformes réglementaires favorisent les grands sponsors bien dotés en ressources capables de gérer les nouvelles règles de frais de liquidité.

Quelle géographie se développe le plus rapidement ?

Le Mexique est en tête avec un CAGR attendu de 7,72 % jusqu'en 2031, soutenu par des données démographiques favorables et le développement croissant des infrastructures des marchés de capitaux.

Comment les gestionnaires d'actifs font-ils face à la compression des frais ?

La plupart recherchent l'échelle par le biais de fusions, se diversifient dans les ETF actifs ou les produits de marchés privés, et déploient la technologie pour réduire les coûts opérationnels et améliorer l'expérience client.

Dernière mise à jour de la page le: