Taille et part du marché des fonds communs de placement aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

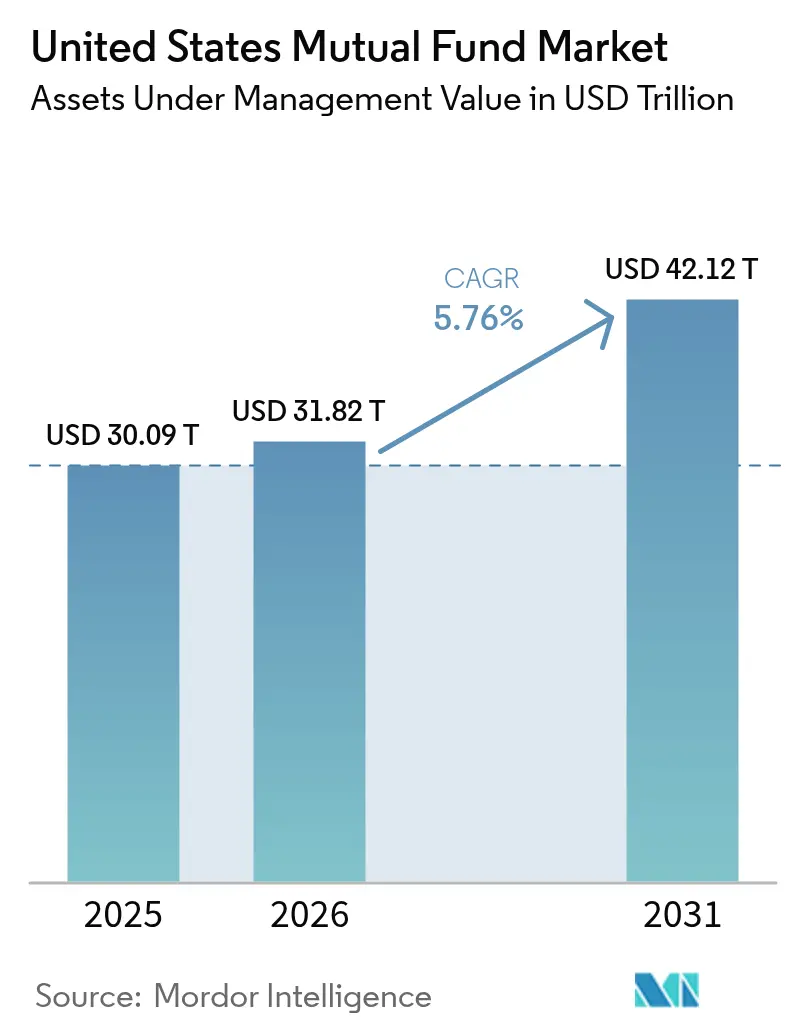

| Taille du marché de l'année de base (2025) | 30.09 Trillions de dollars américains |

| Taille du Marché (2026) | 31.82 Trillions de dollars américains |

| Taille du Marché (2031) | 42.12 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds communs de placement aux États-Unis par Mordor Intelligence

La taille du marché des fonds communs de placement aux États-Unis, en termes de valeur des actifs sous gestion, devrait passer de 30 090 milliards USD en 2025 à 31 820 milliards USD en 2026, pour atteindre 42 120 milliards USD d'ici 2031, avec un TCAC de 5,76 % sur la période 2026-2031.

L'adoption par les ménages continue de dicter le rythme du marché des fonds communs de placement aux États-Unis, avec 56,4 % des ménages américains détenant des parts de fonds communs de placement ou de sociétés d'investissement enregistrées en 2024, contre 54,4 % en 2023, une évolution qui maintient les canaux de retraite au cœur des nouveaux flux entrants. Les fonds communs de placement à long terme ont enregistré des sorties de capitaux importantes en 2025, tandis que les fonds négociés en bourse (ETF) ont absorbé de forts flux entrants ; néanmoins, la croissance future se stabilise grâce à l'adoption croissante des indices, à la compression régulière des frais et aux structures réglementaires qui favorisent les options à faible coût et transparentes dans les plans qualifiés. Le marché des fonds communs de placement aux États-Unis reflète également une réallocation guidée par les politiques au sein des instruments de trésorerie, les réformes de la Securities and Exchange Commission de 2023 sur les fonds du marché monétaire ayant orienté les liquidités institutionnelles des fonds de premier rang vers des stratégies gouvernementales dans le cadre de dispositions révisées en matière de liquidité et de frais. Ces changements politiques et structurels façonnent un environnement où les options par défaut à date cible, les avantages de coût liés à l'échelle et l'accès indépendant des plateformes comptent davantage que les offres de produits individuels sur le marché des fonds communs de placement aux États-Unis.

Principaux enseignements du rapport

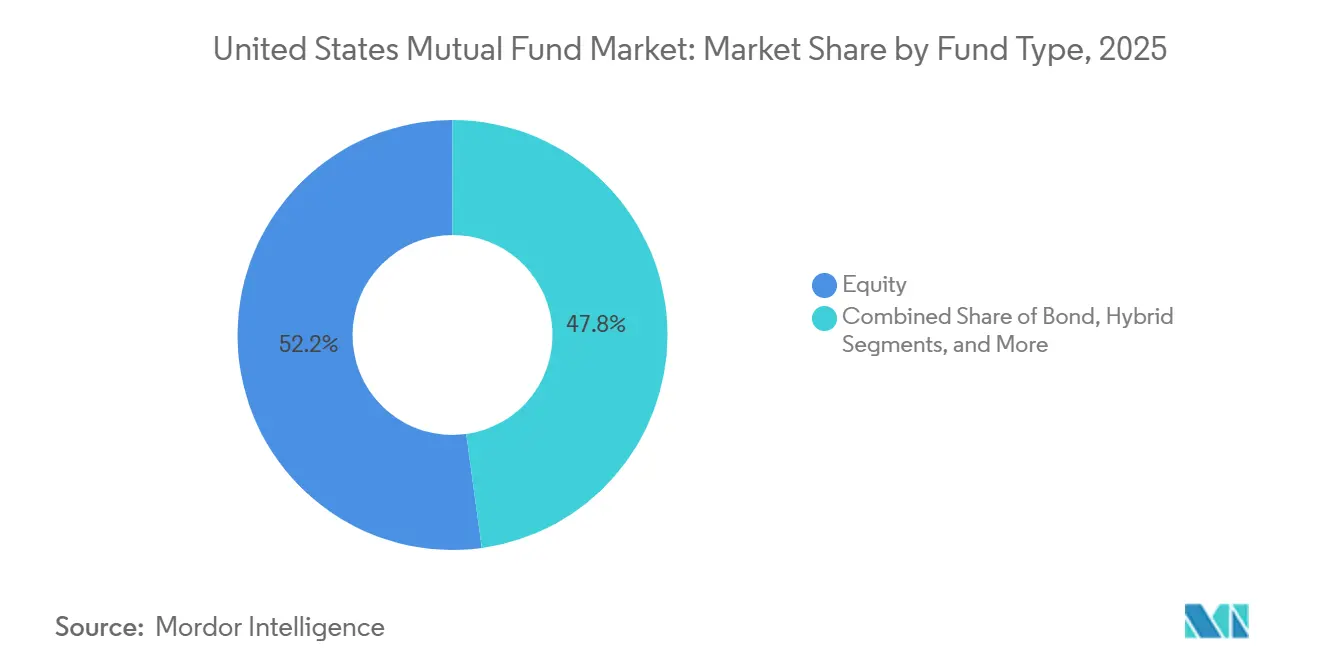

- Par type de fonds, les actions ont dominé avec 52,18 % de la part de marché des fonds communs de placement aux États-Unis en 2025, tandis que les autres fonds devraient connaître la croissance la plus rapide avec un TCAC de 8,17 % jusqu'en 2031.

- Par type d'investisseur, les particuliers ont détenu 88,27 % de la part de marché des fonds communs de placement aux États-Unis en 2025 et affichent un TCAC projeté de 6,02 % jusqu'en 2031.

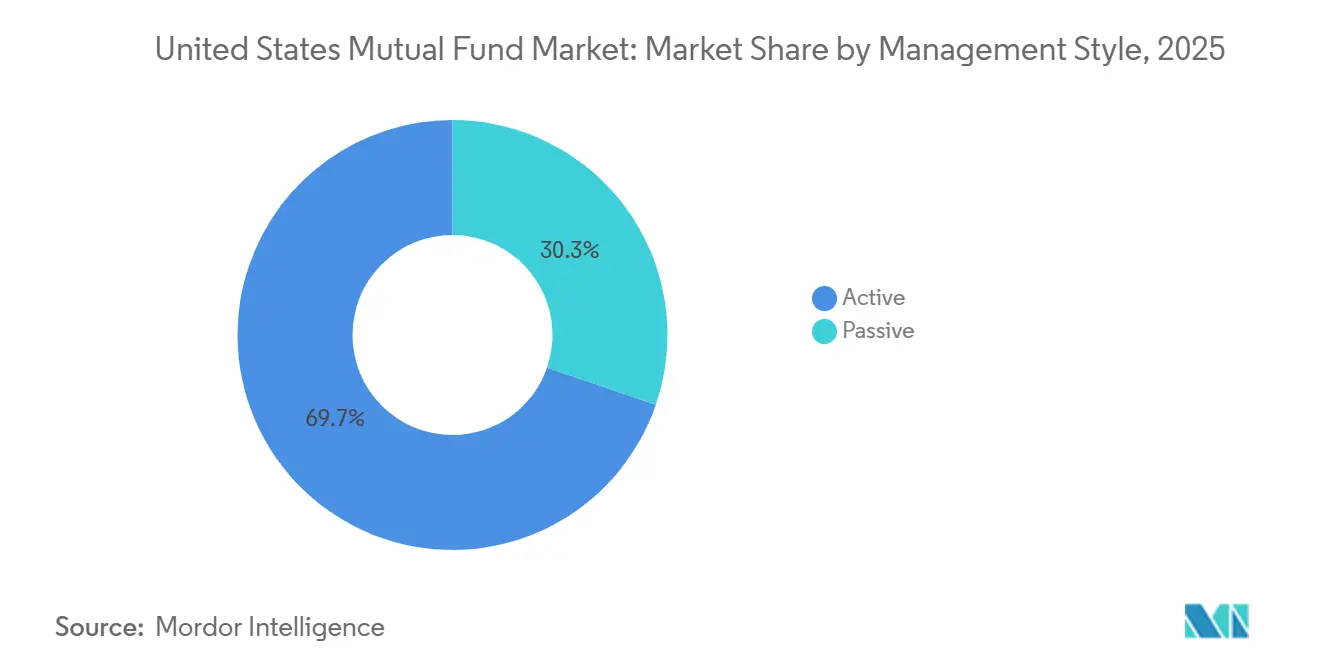

- Par style de gestion, les stratégies actives ont représenté 69,74 % de la part de marché des fonds communs de placement aux États-Unis en 2025, tandis que les stratégies passives devraient progresser à un TCAC de 7,12 % jusqu'en 2031.

- Par canal de distribution, les sociétés de valeurs mobilières ont conservé 60,36 % de la part de marché des fonds communs de placement aux États-Unis en 2025, tandis que les plateformes de trading en ligne devraient croître à un TCAC de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds communs de placement aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les dispositions SECURE 2.0 relatives à l'inscription automatique et à l'escalade automatique dans les nouveaux plans 401(k)/403(b) à partir de 2025 catalysent les flux par défaut vers les fonds à date cible et les fonds communs de placement de base | +1.2% | National, avec des gains précoces dans les grands marchés de retraite métropolitains (New York, Chicago, San Francisco Bay Area, Dallas-Fort Worth) | Court terme (≤ 2 ans) |

| Le renforcement des normes fiduciaires pour les conseils en matière de retraite (règle du Département du Travail de 2024, dynamique de la réglementation Best Interest) accélère la migration vers des gammes de fonds communs de placement à faible coût et transparentes | +0.9% | National, concentré dans les marchés à forte présence de conseillers en investissement enregistrés (corridor Nord-Est, Pacifique Nord-Ouest, zones métropolitaines du Texas) | Moyen terme (2-4 ans) |

| La migration structurelle des liquidités vers les fonds du marché monétaire gouvernementaux via les programmes de balayage de courtage et les politiques de trésorerie institutionnelle soutient la base d'actifs sous gestion des fonds du marché monétaire | +0.7% | National, flux institutionnels concentrés dans les centres financiers (New York, Boston, Charlotte) | Long terme (≥ 4 ans) |

| Les gains de parts continus des fonds indiciels dans les canaux de retraite (compression des frais, utilisation par défaut) soutiennent la croissance des fonds communs de placement passifs | +1.4% | National, avec une pénétration supérieure à la moyenne dans les marchés dominés par les travailleurs du secteur technologique (Silicon Valley, Seattle, Austin) | Moyen terme (2-4 ans) |

| La voie de transfert 529 vers un IRA Roth (SECURE 2.0) accroît l'engagement à long terme des particuliers envers les fonds communs de placement | +0.3% | National, adoption précoce plus élevée dans les États à revenus élevés axés sur l'éducation (Massachusetts, New Jersey, Virginie, Californie) | Long terme (≥ 4 ans) |

| La numérisation de la distribution (supermarchés de fonds, plateformes en ligne, places de marché pour conseillers en investissement enregistrés) réduit les frictions et élargit l'accès des particuliers aux fonds communs de placement | +1.1% | National, accéléré dans les cohortes d'investisseurs de la génération Y et de la génération Z dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'inscription automatique et l'escalade automatique SECURE 2.0 catalysent les flux par défaut

Les dispositions SECURE 2.0, applicables aux années de plan débutant en 2025, font de l'inscription automatique une caractéristique centrale des nouveaux plans 401(k) et 403(b), ce qui oriente les nouveaux participants vers des alternatives d'investissement par défaut qualifiées qui sont généralement des fonds communs de placement à date cible dans les plans de petite et moyenne taille. Les taux de cotisation par défaut, l'escalade automatique annuelle et l'expansion des plans employeurs créent ensemble des cotisations régulières et fondées sur des règles qui se capitalisent au sein de compartiments de fonds communs de placement diversifiés alignés sur les cohortes d'âge des participants. Cela remodèle le profil de demande à court terme du marché des fonds communs de placement aux États-Unis, car une base plus large de participants intègre désormais les plans via des options par défaut qui privilégient les options à faible coût et transparentes. Les actifs de retraite à cotisations définies ancrent déjà la participation des particuliers, et des taux de participation plus élevés amplifient le flux vers les fonds à date cible et les éléments constitutifs d'indices de base sur le marché des fonds communs de placement aux États-Unis. Les orientations fiduciaires concernant les options par défaut et la supervision des plans renforcent la nécessité de blocs de construction cohérents et évolutifs dans les alternatives d'investissement par défaut qualifiées, ce qui favorise les complexes établis disposant de boîtes à outils passives et actives étendues. À mesure que de nouvelles cohortes intègrent les plans dans le cadre de l'inscription automatique, le poids de ces flux devient un soutien durable à la croissance du marché des fonds communs de placement aux États-Unis sur la période de prévision.

Le renforcement des normes fiduciaires accélère la migration vers des gammes à faible coût

La règle de sécurité de la retraite du Département du Travail, finalisée en avril 2024, a resserré la définition du conseil en investissement fiduciaire, ce qui accroît le contrôle des recommandations de transfert et du caractère raisonnable des frais dans les menus de plans et les pratiques de conseil. Parallèlement, la réglementation Best Interest de la Securities and Exchange Commission et les priorités d'examen de la Commission pour 2026 maintiennent le coût, les conflits d'intérêts et les processus au cœur de la supervision des conseils aux particuliers, ce qui oriente les conseillers et les promoteurs de plans vers des catégories de parts de fonds communs de placement à moindre coût et des solutions alignées sur les indices. Cet environnement de conformité récompense les gestionnaires capables de fournir des expositions simples à grande échelle tout en préservant les solutions à date cible et de revenu fixe de base qui satisfont aux tests de prudence fiduciaire dans les canaux de retraite. L'effet pratique est une migration continue des catégories de parts à frais élevés vers les catégories institutionnelles et R6 dans les plans, ainsi qu'une gamme croissante d'options à faibles frais sur les plateformes de conseillers qui simplifient la documentation fiduciaire. Ces forces soutiennent structurellement le marché des fonds communs de placement aux États-Unis, car elles alignent la discipline des coûts, la transparence et l'utilisation par défaut de manière à renforcer la rétention persistante des actifs dans les comptes de retraite.

La migration structurelle des liquidités vers les fonds du marché monétaire gouvernementaux soutient les actifs sous gestion des fonds du marché monétaire

Les réformes de la Securities and Exchange Commission adoptées en 2023 ont imposé des frais de liquidité pour les fonds du marché monétaire institutionnels de premier rang et exonérés d'impôt lorsque les rachats quotidiens dépassaient 5 % de l'actif net, et ont relevé les minimums d'actifs liquides pour tous les fonds monétaires, ce qui a ensemble réduit l'attrait des fonds de premier rang institutionnels et redirigé les actifs vers des stratégies de fonds du marché monétaire gouvernementaux. Les données sectorielles ont enregistré un important mouvement des fonds institutionnels de premier rang vers les véhicules gouvernementaux en 2024, ce qui est cohérent avec le nouveau cadre réglementaire et la certitude opérationnelle que les fonds gouvernementaux offrent aux trésoriers d'entreprise et aux programmes de balayage. Les fonds du marché monétaire gouvernementaux bénéficient désormais de l'utilisation par les trésoreries bancaires, des programmes de balayage de courtage et des cadres de couverture de liquidité qui traitent ces avoirs comme des actifs liquides de haute qualité dans de nombreux contextes institutionnels. Même si les taux évoluent au cours du prochain cycle, la conception des politiques et les préférences opérationnelles qui ont orienté les flux vers les fonds gouvernementaux devraient rester en place, ce qui soutient la stabilité de base du segment de trésorerie du marché des fonds communs de placement aux États-Unis. En conséquence, les allocations de trésorerie au sein des comptes de courtage et institutionnels devraient rester ancrées dans les fonds du marché monétaire gouvernementaux, atténuant la volatilité d'un quart du total des actifs sur le marché des fonds communs de placement aux États-Unis.

Les gains de parts des fonds indiciels dans les canaux de retraite soutiennent la croissance passive

Les fonds indiciels et les fonds négociés en bourse ont franchi un cap symbolique début 2026, les actifs passifs dépassant les actifs actifs dans les catégories de fonds à long terme combinées, portés par des avantages de coût constants et des préférences fiduciaires pour un suivi transparent dans les plans et les modèles de conseil [1]Investment Company Institute, "Publication : Investissement actif et indiciel, janvier 2026," Investment Company Institute, ici.org. L'adoption la plus forte reste dans les actions nationales, bien que la pénétration des indices dans les actions mondiales ait également atteint une part substantielle, ce qui reflète les priorités de diversification des promoteurs de plans et des conseillers en investissement enregistrés construisant des portefeuilles modèles. Les réductions de frais annoncées par des leaders comme Vanguard renforcent la position concurrentielle des principales gammes d'indexation et soutiennent la trajectoire de réduction des coûts qui sous-tend les gains de parts passives sur le marché des fonds communs de placement aux États-Unis [2]Vanguard, "Vanguard s'apprête à offrir plus d'un demi-milliard d'économies attendues aux investisseurs depuis 2025," Vanguard, corporate.vanguard.com. Les options par défaut à date cible, qui s'appuient fortement sur des compartiments indiciels pour les actions et le revenu fixe de base, prolongent cette dynamique en offrant des coûts globaux faibles à toutes les cohortes de participants dans les plans de toutes tailles. Ensemble, ces tendances font des flux passifs un moteur central de la croissance incrémentale sur le marché des fonds communs de placement aux États-Unis tout au long de la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'accélération des conversions de fonds communs de placement en fonds négociés en bourse siphonne les actifs et les flux des fonds communs de placement | -0.8% | National, concentré dans les marchés dominés par les conseillers en investissement enregistrés et les canaux institutionnels | Court terme (≤ 2 ans) |

| Les fonds de placement collectif supplantent les fonds communs de placement dans les véhicules à date cible à cotisations définies, érodant la part des fonds communs de placement dans les plans de retraite | -1.1% | National, plus fort dans les grands et très grands plans à cotisations définies (> 50 millions USD d'actifs) | Moyen terme (2-4 ans) |

| Les réformes de la Securities and Exchange Commission de 2023 sur les fonds du marché monétaire diminuent l'attrait des fonds de premier rang et l'offre des promoteurs | -0.4% | National, flux institutionnels concentrés dans les centres financiers | Moyen terme (2-4 ans) |

| L'inefficacité fiscale dans les comptes imposables désavantage les fonds communs de placement actifs par rapport aux fonds négociés en bourse | -0.5% | National, plus prononcé dans les comptes imposables à valeur nette élevée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération des conversions de fonds communs de placement en fonds négociés en bourse siphonne les actifs

Une vague record de conversions de fonds communs de placement en fonds négociés en bourse en 2025 a démontré la préférence des conseillers et des investisseurs pour l'efficacité fiscale, la liquidité intrajournalière et des frais moins élevés au sein des structures de fonds négociés en bourse, soutenues par des mécanismes de création et de rachat en nature[3]Tidal Financial Group, "La grande migration : la vague de conversions de fonds communs de placement en fonds négociés en bourse à Wall Street," Tidal Financial Group, tidalfinancialgroup.com. Plusieurs grands gestionnaires ont réalisé ou annoncé des conversions et des innovations de catégories de parts qui rendent le véhicule des fonds négociés en bourse disponible sans sacrifier les historiques de performance, notamment des exemptions réglementaires pour les catégories de parts de fonds négociés en bourse au sein de fonds existants. Des travaux empiriques de la Réserve fédérale ont établi un lien entre la croissance de la détention de fonds négociés en bourse et une volatilité plus faible des cours des actions sous-jacentes et des écarts acheteur-vendeur plus étroits, ce qui soutient l'attrait structurel du format des fonds négociés en bourse pour les conseillers construisant des portefeuilles modèles. Les conversions s'accompagnent souvent de réductions de frais, ce qui intensifie la pression concurrentielle sur les fonds communs de placement traditionnels et accélère la migration sur le marché des fonds communs de placement aux États-Unis. À mesure que davantage de gestionnaires poursuivent soit des conversions complètes, soit des structures à catégories de parts multiples, les flux nets continuent de s'orienter vers les fonds négociés en bourse, ce qui pèse sur les totaux des fonds communs de placement à long terme, même si l'utilisation des fonds communs de placement dans les plans de retraite reste résiliente.

Les fonds de placement collectif érodent la franchise des fonds communs de placement dans les plans de retraite

Les fonds de placement collectif ont dépassé les fonds communs de placement dans les actifs des fonds à date cible en 2024, une inflexion portée par des coûts plus faibles, une supervision par des fiduciaires institutionnels et une tarification flexible pour les grands promoteurs de plans cherchant à comprimer les frais et à renforcer la défendabilité fiduciaire. Les groupes sectoriels font état d'attentes d'adoption plus larges des fonds de placement collectif dans toutes les tailles de plans, ce qui indique une érosion supplémentaire de la part des fonds communs de placement dans les menus de retraite à mesure que les promoteurs cherchent à minimiser les coûts globaux des plans. Les promoteurs de fonds communs de placement ont répondu avec des versions de fonds de placement collectif de leurs stratégies phares et des réductions de prix de catégories de parts, mais les différentiels de frais restent un facteur déterminant dans les grands et très grands plans. Ces tendances pèsent le plus sur les gammes de fonds communs de placement actifs, tandis que les options de fonds communs de placement passifs restent compétitives dans les plans plus petits qui n'ont pas l'échelle nécessaire pour négocier les prix des fonds de placement collectif. À mesure que cette transition se poursuit, le marché des fonds communs de placement aux États-Unis devra s'appuyer encore davantage sur les options par défaut basées sur les indices, les segments de plans petits et moyens, et les stratégies multi-véhicules pour préserver sa présence dans la retraite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonds : la domination des actions cède la place aux alternatives

Les fonds actions ont représenté 52,18 % de la part de marché des fonds communs de placement aux États-Unis en 2025, tandis que les autres fonds devraient connaître la croissance la plus rapide avec un TCAC de 8,17 % durant 2026-2031. Les totaux des fonds du marché monétaire ont été élevés par les politiques et les préférences institutionnelles pour les véhicules gouvernementaux après les réformes de 2023, une base de référence qui modère le rythme des sorties si les rendements se compriment. Les sorties de fonds communs de placement à long terme en 2025 ont contrasté avec des conditions de stabilisation à venir, les dynamiques de défaut de retraite et les réductions de frais compensant une partie de la pression sur les actions actives sur le marché des fonds communs de placement aux États-Unis. Les gammes d'indices d'actions conservent des avantages de coût significatifs par rapport à leurs homologues actifs, ce qui façonne les éléments constitutifs de base dans les portefeuilles modèles et les trajectoires de désengagement progressif à date cible.

Au sein des actions, les modèles de conseillers continuent d'associer des cœurs d'indices à large marché à des satellites actifs sélectifs dans des domaines où l'intensité de la recherche peut apporter de la valeur, tandis que le revenu fixe présente un mélange actif-indiciel plus équilibré, car la sélection de crédit et le positionnement de duration peuvent justifier des frais actifs modérés. Les fonds du marché monétaire jouent un rôle durable dans les programmes de balayage de courtage et les programmes de liquidité institutionnelle malgré une éventuelle normalisation des taux, ce qui soutient une large base de trésorerie sur le marché des fonds communs de placement aux États-Unis. Les allocations obligataires bénéficient de la demande d'expositions imposables intermédiaires et municipales, les épargnants recherchant un revenu durable avec une volatilité limitée. Dans ce contexte, le secteur des fonds communs de placement aux États-Unis fait face à un glissement mesuré d'une croissance tirée par les actions vers un mix d'actifs plus équilibré à mesure que les besoins de revenus augmentent. Les gestionnaires disposant d'options d'indices obligataires de base à grande échelle et de franchises de revenu fixe actif crédibles sont bien positionnés pour capter la rotation sur la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'investisseur : la suprématie des particuliers masque l'opportunisme institutionnel

Les ménages particuliers contrôlaient 88,27 % des actifs en 2025, et une grande partie de leurs avoirs en fonds communs de placement à long terme se trouvait dans des comptes de retraite, ce qui lie la participation globale aux options par défaut des plans, à l'abondement des employeurs et à la supervision fiduciaire. Ces caractéristiques rendent les flux des particuliers systématiques et persistants, notamment lorsque l'inscription automatique oriente les nouveaux épargnants vers des fonds communs de placement à date cible alignés sur les cohortes d'âge. La croissance des particuliers est projetée à un TCAC de 6,02 % jusqu'en 2031, tandis que les flux institutionnels affichent une plus grande flexibilité tactique dans les fonds obligataires de trésorerie et à courte duration sur le marché des fonds communs de placement aux États-Unis. Les régulateurs continuent de mettre l'accent sur le processus fiduciaire et le contrôle des coûts dans les conseils aux particuliers, ce qui renforce les tendances sensibles aux coûts visibles dans les menus de plans et les modèles de conseillers en investissement enregistrés.

Des comportements distincts persistent selon le canal et l'objectif. Les utilisateurs institutionnels traitent les fonds du marché monétaire gouvernementaux comme des outils de liquidité au jour le jour et font pivoter la duration en fonction des trajectoires de taux et des cycles de trésorerie des entreprises. Les cohortes de particuliers se diversifient lentement via des options par défaut et des solutions de style de vie comme les fonds à date cible, ce qui entretient des relations sur plusieurs décennies pour les teneurs de registres et les grandes familles de fonds sur le marché des fonds communs de placement aux États-Unis. Les conseillers et les promoteurs de plans maintiennent une préférence pour des éléments constitutifs standardisés et à faible coût qui simplifient le suivi et la documentation dans le cadre des exigences de l'ERISA et de la réglementation Best Interest. Au fil du temps, ces tendances soutiennent la stabilité des actifs des particuliers tout en laissant l'opportunité tactique et la gestion des liquidités aux comptes institutionnels qui se déplacent entre les expositions de trésorerie et de revenu fixe à courte duration.

Par style de gestion : l'ascension structurelle du passif

Les stratégies actives détenaient 69,74 % des actifs en 2025, mais les fonds indiciels et les fonds négociés en bourse ont dépassé les actifs actifs dans les catégories de fonds à long terme combinées en janvier 2026, un tournant soutenu par des années de compression des frais et des préférences fiduciaires pour des expositions transparentes et suivant des indices de référence dans les plans et les modèles de conseil. La taille du marché des fonds communs de placement aux États-Unis pour les stratégies indicielles au sein des fonds à long terme a atteint une part majoritaire début 2026, reflétant l'attrait des compartiments d'actions à faible coût dans les portefeuilles à date cible et les portefeuilles modèles. La croissance passive est projetée à un TCAC de 7,12 % jusqu'en 2031, soutenue par la pénétration des indices dans les actions nationales et mondiales et par des plateformes à grande échelle qui répercutent les économies de coûts sur les investisseurs. Le revenu fixe actif reste pertinent là où la sélection de titres et le positionnement du risque peuvent apporter de la valeur, mais les références de frais continuent de réduire le corridor de tarification. À mesure que les fournisseurs de plateformes alignent leurs menus sur les orientations fiduciaires, les cœurs passifs et les satellites actifs sélectifs définissent le centre de gravité de la construction de portefeuille sur le marché des fonds communs de placement aux États-Unis.

Dans tous les styles, les grands complexes appliquent leur échelle pour réduire les ratios de frais et élargir l'accès aux catégories de parts, ce qui creuse l'écart concurrentiel avec les gestionnaires de taille intermédiaire. Les actions indicielles sont en tête sur le plan du coût et de l'adoption, tandis que les catégories obligataires restent mixtes entre actif et passif en raison des décisions de crédit et de duration. Les séries à date cible intègrent des compartiments d'actions et d'obligations indiciels pour ancrer les coûts, ce qui soutient la croissance passive dans les canaux de retraite. Le marché des fonds communs de placement aux États-Unis en bénéficie à mesure que les participants accumulent les avantages de la capitalisation grâce à des frais plus faibles sur de longs horizons d'épargne. L'innovation continue en matière de frais et la flexibilité des véhicules maintiennent également les plateformes de conseil alignées sur les attentes en matière de coût et de transparence.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes en ligne perturbent l'hégémonie des sociétés de valeurs mobilières

Les sociétés de valeurs mobilières ont conservé une part de 60,36 % en 2025, mais les plateformes de trading en ligne ont affiché le taux de croissance projeté le plus rapide à 8,18 % jusqu'en 2031, grâce à un accès prioritaire au mobile, à des rayons de fonds sans frais de transaction et à des transactions fractionnées qui améliorent la portée auprès des jeunes investisseurs. Cette poussée réduit les coûts d'intermédiation et élargit l'accès aux parts de catégorie institutionnelle sur les supermarchés de fonds et les places de marché de conseillers à travers le marché des fonds communs de placement aux États-Unis. Les normes réglementaires exercent une pression supplémentaire sur les modèles de rémunération conflictuels, ce qui encourage davantage une tarification transparente et une distribution indépendante des plateformes. L'expansion des programmes de choix de vote numérique et des outils de conseil souligne également comment la distribution fusionne l'accès, la gouvernance et la planification au sein d'expériences client unifiées. Ces évolutions maintiennent le marché des fonds communs de placement aux États-Unis centré sur l'expérience, le prix et l'accès plutôt que sur l'économie traditionnelle de partage des commissions.

Les banques et les plateformes fiduciaires continuent de servir les clients captifs de la gestion de patrimoine et les promoteurs de plans de retraite, mais les plateformes en ligne évoluent plus rapidement en offrant des coûts transparents, une intégration rapide et une personnalisation pilotée par algorithme. Les conseillers s'appuient sur des plateformes institutionnelles au sein des dépositaires pour s'approvisionner en cœurs d'indices et en fonds actifs sélectionnés alignés sur la documentation fiduciaire. Les sociétés de valeurs mobilières répondent en mettant l'accent sur la planification globale et le regroupement, bien que la compression des frais et les interprétations réglementaires maintiennent des vents contraires. À mesure que les jeunes cohortes accumulent de la richesse, la commodité de l'accès mobile et les conseils au niveau de la plateforme maintiennent les canaux numériques sur une trajectoire de croissance plus forte sur le marché des fonds communs de placement aux États-Unis. Cela élargit le mix de distribution et élève le niveau d'expérience client dans tous les canaux.

Analyse géographique

Les tendances régionales aux États-Unis reflètent les endroits où les plans parrainés par les employeurs sont répandus, où les pratiques de conseil sont denses et où les centres financiers ancrent la gestion des liquidités pour les institutions. Les fonds du marché monétaire représentaient 24 % du total des actifs au début de 2025, ce qui souligne le rôle des pôles financiers et des programmes de balayage de courtage dans les allocations de trésorerie sur le marché des fonds communs de placement aux États-Unis. La taille du marché des fonds communs de placement aux États-Unis dans les stratégies de trésorerie et à courte duration reste soutenue par les besoins de trésorerie bancaire et d'entreprise, même si les taux évoluent. Les métropoles axées sur la retraite avec une couverture de plans élevée fournissent une base stable de cotisations via l'inscription automatique et les options par défaut à date cible. Ces dynamiques stabilisent les flux et amplifient l'influence des règles fiduciaires au niveau local.

Les régions à forte concentration technologique avec des bases d'investisseurs plus jeunes montrent une forte adoption des éléments constitutifs d'indices et de la distribution numérique, ce qui favorise ensemble les grandes gammes passives et l'accès aux plateformes. Les centres financiers traditionnels concentrent les liquidités institutionnelles et les avoirs en fonds du marché monétaire gouvernementaux, ce qui maintient le segment de trésorerie comme une part significative du marché des fonds communs de placement aux États-Unis. Les régions avec une couverture de plans robuste et des empreintes de tenue de registres ancrent également les relations pour les options par défaut à date cible, ce qui consolide les flux chez les gestionnaires à grande échelle avec des offres multi-véhicules. La supervision des régulateurs fédéraux sur les normes de conseil et les règles des fonds du marché monétaire s'applique uniformément, mais les effets sont les plus visibles là où les actifs des plans et les réserves de liquidités institutionnelles sont les plus importantes. Ces tendances contribuent à une empreinte régionale diversifiée mais concentrée.

La taille du marché des fonds communs de placement aux États-Unis liée aux allocations du marché monétaire fournit un ancrage dans les régions côtières et les centres financiers, tandis que les corridors de croissance bénéficient de la formation de nouveaux plans et de l'accumulation de richesse liée aux migrations. Dans toutes les régions, l'adoption des indices dans les options par défaut de retraite et les modèles de conseillers continue d'augmenter, ce qui soutient l'expansion passive tout au long de la période de prévision. À mesure que les promoteurs de plans et les conseillers standardisent sur des menus à faible coût, les différences entre les métropoles se réduisent en termes de coûts, et les avantages de distribution se déplacent des canaux propriétaires vers l'étendue numérique et des plateformes. Ces tendances maintiennent le marché des fonds communs de placement aux États-Unis équilibré entre la stabilité de la trésorerie dans les centres financiers et la croissance tirée par la retraite dans les régions de richesse émergente. Le résultat est une base durable pour la capitalisation des actifs à travers le paysage national.

Paysage concurrentiel

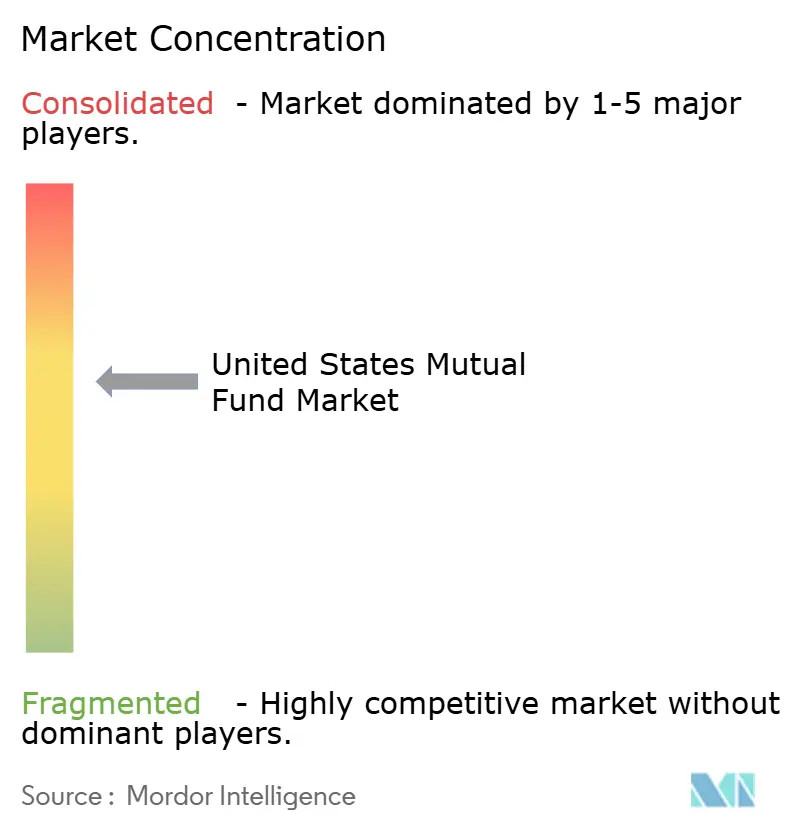

Le marché des fonds communs de placement aux États-Unis reste modérément concentré, les dix premiers gestionnaires bénéficiant d'une échelle dans la distribution, les intégrations de tenue de registres et l'effet de levier sur les ratios de frais qui est difficile à égaler pour les petites entreprises. Les leaders passifs ont comprimé les frais à quelques points de base dans les actions de base et le revenu fixe à large marché, ce qui accroît la pression sur les franchises actives pour justifier leur tarification et délivrer une cohérence dans les rendements ajustés au risque. Les complexes de fonds à date cible continuent de se concurrencer sur la conception de la trajectoire de désengagement progressif, le coût et les capacités opérationnelles dans les variantes de fonds communs de placement et de fonds de placement collectif, tandis que les plateformes de fonds négociés en bourse s'étendent pour préserver les relations clients à mesure que les préférences de véhicules évoluent. Les plus grands complexes maintiennent leur avantage en fournissant des cœurs d'indices, des satellites actifs et des véhicules de retraite en parallèle, ce qui s'aligne sur les demandes des conseillers et des promoteurs de plans sur le marché des fonds communs de placement aux États-Unis.

Les mouvements stratégiques reflètent cet impératif multi-véhicules. Les larges réductions de frais de Vanguard depuis 2025 illustrent comment la propriété par les investisseurs et l'échelle se traduisent par un leadership continu en matière de prix qui résonne dans les canaux des particuliers et de la retraite. Goldman Sachs Asset Management a réalisé plusieurs conversions de fonds communs de placement en fonds négociés en bourse en 2025 pour aligner les structures de produits sur les préférences des conseillers pour des enveloppes fiscalement efficaces et une flexibilité de trading, positionnant sa gamme de fonds négociés en bourse actifs pour une croissance continue. Dimensional a obtenu l'approbation de la Securities and Exchange Commission pour offrir des catégories de parts de fonds négociés en bourse au sein de fonds communs de placement existants, signalant l'évolution vers des portefeuilles unifiés pouvant être distribués à la fois en format de fonds communs de placement et de fonds négociés en bourse. Ces étapes aident les principaux gestionnaires à défendre leurs relations à mesure que les flux pivotent entre les fonds communs de placement, les fonds négociés en bourse et les fonds de placement collectif sur le marché des fonds communs de placement aux États-Unis.

Les investissements opérationnels définissent également la différenciation. Vanguard a élargi le choix des investisseurs en matière de vote par procuration pour les fonds indiciels et a continué d'ajouter des outils autour du conseil numérique, tandis que T. Rowe Price a élargi ses capacités sur les marchés privés aux côtés de sa franchise à date cible pour maintenir l'étendue de sa clientèle. Les plateformes de tenue de registres et les services de plans restent des avantages concurrentiels critiques qui préservent les relations sur plusieurs décennies grâce aux options par défaut d'inscription automatique et à l'intégration de la paie pour les principaux fournisseurs sur le marché des fonds communs de placement aux États-Unis. À mesure que la réglementation et les attentes des clients se concentrent sur le coût, la transparence et l'accès, les entreprises disposant de boîtes à outils multi-véhicules à grande échelle sont les mieux positionnées pour capter la croissance prévue.

Leaders du secteur des fonds communs de placement aux États-Unis

State Street Global Advisors

Fidelity Investments

Capital Group (American Funds)

BlackRock

Vanguard

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Vanguard a annoncé l'ajout de 17 nouveaux fonds d'investissement à son programme Vanguard Investor Choice, élargissant l'éligibilité à environ 2 millions de nouveaux investisseurs et portant le total des investisseurs éligibles à 22 millions avec plus de 3 600 milliards USD d'actifs, marquant la cinquième expansion du plus grand programme mondial de choix de vote par procuration et soulignant l'engagement de Vanguard à responsabiliser les investisseurs individuels dans les fonds indiciels d'actions américains avec des droits de vote proportionnels, une innovation de gouvernance qui différencie Vanguard des concurrents n'offrant que le vote par procuration au niveau du conseil d'administration du fonds.

- Décembre 2025 : Goldman Sachs Asset Management a converti quatre fonds communs de placement, gérant 1 500 millions USD d'actifs sous supervision, en fonds négociés en bourse à gestion active. Cette transition améliore l'efficacité fiscale, la flexibilité de trading, la transparence et la rentabilité. Les fonds, désormais nommés Goldman Sachs Enhanced United States Equity ETF (GUSE), Goldman Sachs Growth Opportunities ETF (GSGO), Goldman Sachs Value Opportunities ETF (GVLE) et Goldman Sachs Technology Opportunities ETF (GTOP), ciblent diverses opportunités d'investissement.

- Novembre 2025 : Vanguard a lancé trois fonds négociés en bourse d'actions actifs : Vanguard Wellington U.S. Value Active ETF (VUSV), Vanguard Wellington U.S. Growth Active ETF (VUSG) et Vanguard Wellington Dividend Growth Active ETF (VDIG). Gérés par Wellington Management, ces fonds négociés en bourse offrent des allocations à long terme avec des stratégies éprouvées, une efficacité des coûts et de la transparence.

- Octobre 2025 : Akre Capital a finalisé la conversion du Akre Focus Fund en Akre Focus ETF. Géré par la même équipe d'investissement, le fonds négocié en bourse adhère à la stratégie « Tabouret à trois pieds » d'Akre Capital, offrant aux actionnaires un véhicule d'investissement plus rentable, fiscalement efficace et transparent.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des fonds communs de placement aux États-Unis comme le total des actifs sous gestion détenus par des fonds communs de placement ouverts enregistrés auprès de la Securities and Exchange Commission qui regroupent l'argent d'investisseurs particuliers et institutionnels et investissent dans des actions, des obligations, des stratégies hybrides et des instruments du marché monétaire. Les fonds négociés en bourse, les fonds fermés et les fonds de placement collectif sont exclus de ce cadre.

Exclusion du périmètre : les actifs placés dans des sous-comptes de rentes variables, des fiducies d'investissement unitaires et des comptes gérés séparément ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de fonds

- Actions

- Obligations

- Hybrides

- Marché monétaire

- Autres

- Par type d'investisseur

- Particuliers

- Institutionnels

- Par style de gestion

- Actif

- Passif

- Par canal de distribution

- Plateforme de trading en ligne

- Banques

- Sociétés de valeurs mobilières

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons le travail documentaire par des entretiens avec des gestionnaires de portefeuille, des comptables de fonds, des administrateurs indépendants et des dirigeants de plateformes à New York, Boston, Chicago et Charlotte. Leurs points de vue sur la demande spécifique aux canaux, l'adoption du passif et la tarification nous aident à tester chaque hypothèse avant que les prévisions ne soient finalisées.

Recherche documentaire

Nos analystes commencent par les données mensuelles sur les avoirs, les flux et les frais publiées par l'Investment Company Institute, les tableaux Z.1 de la Réserve fédérale, les dépôts de formulaires N-CEN auprès de la Securities and Exchange Commission et les séries d'épargne du Bureau of Economic Analysis, qui établissent la base de référence pour les variations d'actifs et les taux de cotisation. Nous superposons ensuite les informations des perspectives de la SIFMA, des revues du CFA Institute, des rapports de fonds audités et des lettres de commentaires pour saisir la pression sur les frais, les lancements de produits et les évolutions réglementaires. Les bases de données payantes apportent de la profondeur ; D&B Hoovers signale les mouvements financiers des promoteurs tandis que Dow Jones Factiva suit les alliances de distribution et les actualités politiques. Les recherches de brevets sur Questel mettent parfois en lumière des outils de technologie financière affectant les coûts opérationnels. Les sources mentionnées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante commence par les totaux trimestriels de l'Investment Company Institute, qui sont réconciliés avec les bilans audités des promoteurs. Des vérifications ascendantes ciblées, telles que l'échantillonnage du prix de part multiplié par les parts en circulation pour les grands fonds d'actions, permettent de détecter les valeurs aberrantes. Les principaux moteurs de notre modèle comprennent les cotisations de retraite des ménages, la pénétration des fonds indiciels, les ratios de frais moyens, les taux à court terme, les rendements totaux du S&P 500 et l'émission d'obligations imposables. Une régression multivariée projette ces variables jusqu'en 2030, et une analyse de scénarios encadre les trajectoires haussières et baissières lorsque la volatilité macroéconomique s'intensifie.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois étapes qui compare les totaux du modèle avec les tableaux de flux de la Réserve fédérale et les jalons publics d'actifs sous gestion. Les écarts supérieurs à deux points de pourcentage déclenchent une nouvelle exécution. Les analystes de Mordor actualisent le modèle chaque année, avec des mises à jour intermédiaires après des changements réglementaires importants ou des chocs de marché.

Pourquoi la base de référence de l'analyse de la taille et des parts du marché des fonds communs de placement aux États-Unis de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les catégories d'actifs, choisissent des années d'indexation différentes ou actualisent à des rythmes inégaux. Nos choix de périmètre disciplinés et notre cadence de mise à jour annuelle réduisent ces écarts.

Les principaux facteurs d'écart comprennent la question de savoir si les actifs du marché monétaire sont intégrés, si les fonds négociés en bourse sont mélangés aux fonds communs de placement, et si les revenus plutôt que les actifs sous gestion sont dimensionnés. Les points de conversion de devises et les hypothèses de croissance linéaire élargissent également les écarts ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 30 090 milliards USD (2025) | ||

| 34 580 milliards USD (2024) | Cabinet de conseil régional A | Inclut les fonds négociés en bourse et projette une croissance linéaire à partir des sommets de 2021 |

| 29 110 milliards USD (janvier 2025) | Association sectorielle B | Instantané ponctuel ; exclut les fonds nourriciers hybrides |

| 34 400 millions USD (2024) | Recherche indépendante C | Mesure les revenus de frais et non les actifs, gonflant les impressions de croissance en pourcentage |

La comparaison montre notre chiffre se situant entre les totaux ponctuels et les estimations basées uniquement sur les revenus. En conséquence, les décideurs disposent d'une base de référence équilibrée et transparente ancrée dans des variables et des étapes traçables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché des fonds communs de placement aux États-Unis ?

La taille du marché des fonds communs de placement aux États-Unis est de 31 820 milliards USD en 2026 et devrait atteindre 42 120 milliards USD d'ici 2031 à un TCAC de 5,76 %.

Quels segments de produits sont en tête et lesquels connaissent la croissance la plus rapide sur le marché des fonds communs de placement aux États-Unis ?

Les fonds actions ont dominé avec une part de 52,18 % en 2025, tandis que les autres fonds devraient connaître la croissance la plus rapide avec un TCAC de 8,17 % jusqu'en 2031.

Comment SECURE 2.0 et les règles fiduciaires affectent-ils le marché des fonds communs de placement aux États-Unis ?

L'inscription automatique et des normes de conseil plus strictes orientent les actifs vers des options par défaut à faible coût et des catégories de parts institutionnelles, ce qui soutient une croissance tirée par les indices et des flux de retraite soutenus.

Comment les fonds négociés en bourse et les fonds de placement collectif modifient-ils les flux d'actifs sur le marché des fonds communs de placement aux États-Unis ?

Les conversions en fonds négociés en bourse et les innovations de catégories de parts orientent les flux imposables vers les fonds négociés en bourse pour des raisons d'efficacité fiscale, tandis que les fonds de placement collectif ont dépassé les fonds communs de placement dans les actifs à date cible pour les grands plans en raison de frais plus faibles.

Quelles sont les perspectives des stratégies passives par rapport aux stratégies actives sur le marché des fonds communs de placement aux États-Unis ?

Le passif a atteint une majorité des actifs à long terme en janvier 2026 et devrait croître à un TCAC de 7,12 %, tandis que l'actif reste pertinent dans certains rôles de revenu fixe et d'actions de niche.

Quels modèles de distribution gagnent des parts sur le marché des fonds communs de placement aux États-Unis ?

Les plateformes en ligne et les supermarchés de fonds connaissent la croissance la plus rapide grâce à l'accès mobile, aux frais transparents et à la disponibilité des parts de catégorie institutionnelle, tandis que les sociétés de valeurs mobilières restent le canal le plus important.

Dernière mise à jour de la page le: