Taille et parts du marché des fonds communs de placement en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

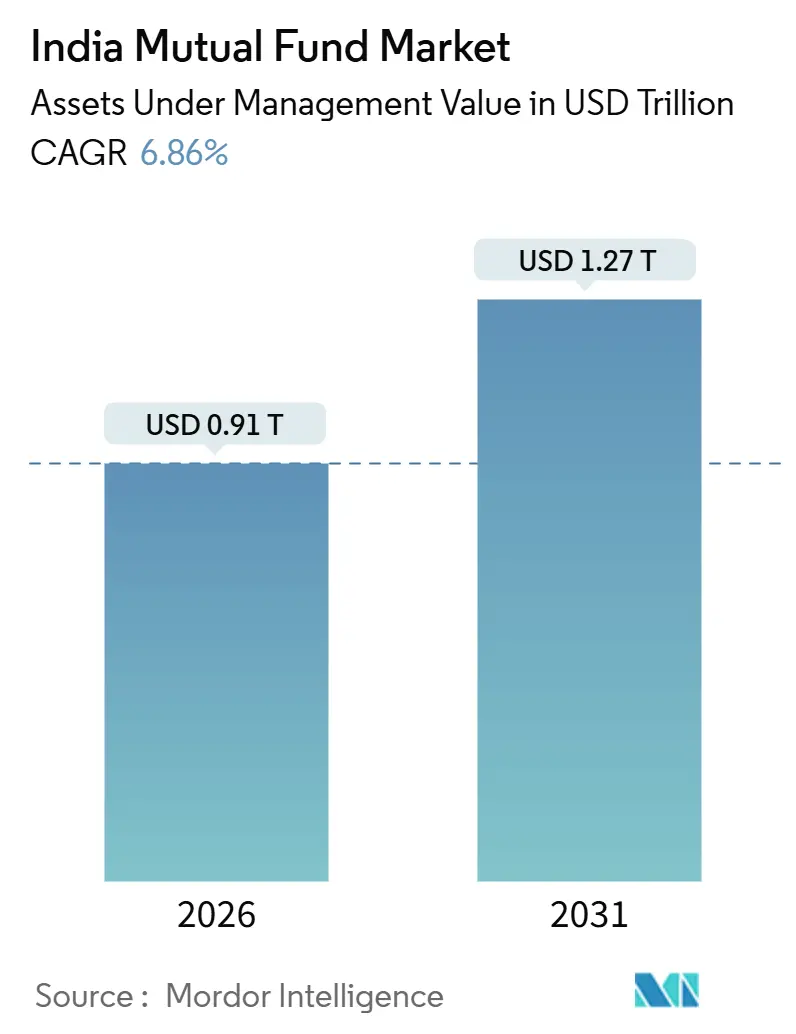

| Taille du Marché (2026) | 0.91 Trillions de dollars américains |

| Taille du Marché (2031) | 1.27 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds communs de placement en Inde par Mordor Intelligence

La taille du marché des fonds communs de placement en Inde s'établit à 0,91 billion USD en 2026 et devrait atteindre 1,27 billion USD d'ici 2031, progressant à un TCAC de 6,86 %. Cette trajectoire d'expansion reflète une normalisation par rapport aux gains exceptionnels enregistrés jusqu'en 2025, à mesure que les effets de valorisation au prix du marché s'estompent et que les flux s'inscrivent dans des schémas plus disciplinés reposant sur des contributions récurrentes plutôt que sur des versements ponctuels. Le marché des fonds communs de placement en Inde continue de bénéficier d'un élargissement de la participation des particuliers et d'une intégration numérique qui abaissent les barrières à l'entrée tout en améliorant la vitesse des transactions et la transparence. Les mises à niveau réglementaires en matière de divulgation des coûts et de résilience cybernétique font évoluer le secteur vers des structures de frais plus claires et des contrôles renforcés, ce qui soutient la confiance des investisseurs et comprime les coûts de friction inutiles. Les produits passifs gagnent des parts grâce à une tarification plus simple et une plus grande clarté des produits, tandis que les gestionnaires actifs conservent un avantage dans les segments qui récompensent la profondeur de la recherche et la gestion de la liquidité. L'accès est plus démocratique qu'auparavant, les comptes d'investisseurs uniques augmentent et les localités situées au-delà des 30 premières places détiennent une plus grande part des actifs du secteur après plusieurs années d'initiatives ciblées et d'omniprésence des paiements numériques.

Principales conclusions du rapport

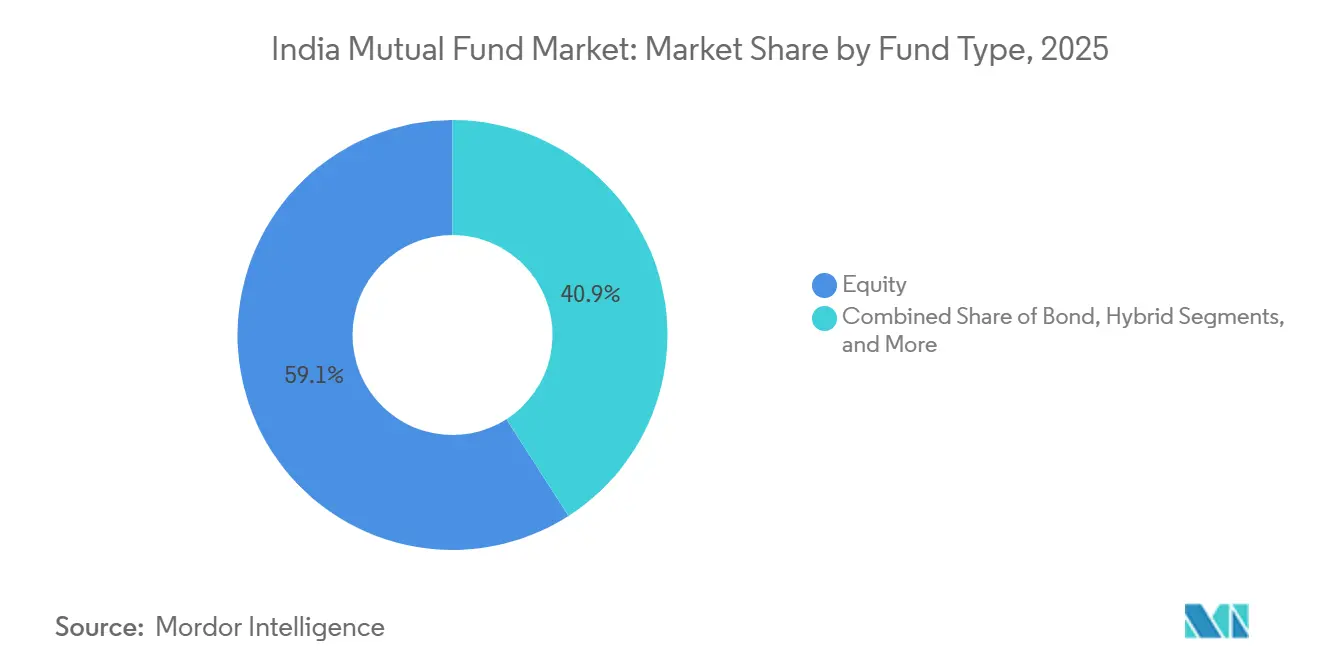

- Par type de fonds, les actions ont représenté 59,08 % de la part du marché des fonds communs de placement en Inde en 2025, et les actions devraient progresser à un TCAC de 8,14 % d'ici 2031.

- Par type d'investisseur, les particuliers ont représenté 60,39 % de la taille du marché des fonds communs de placement en Inde en 2025, et ce segment devrait croître à un TCAC de 7,36 % d'ici 2031.

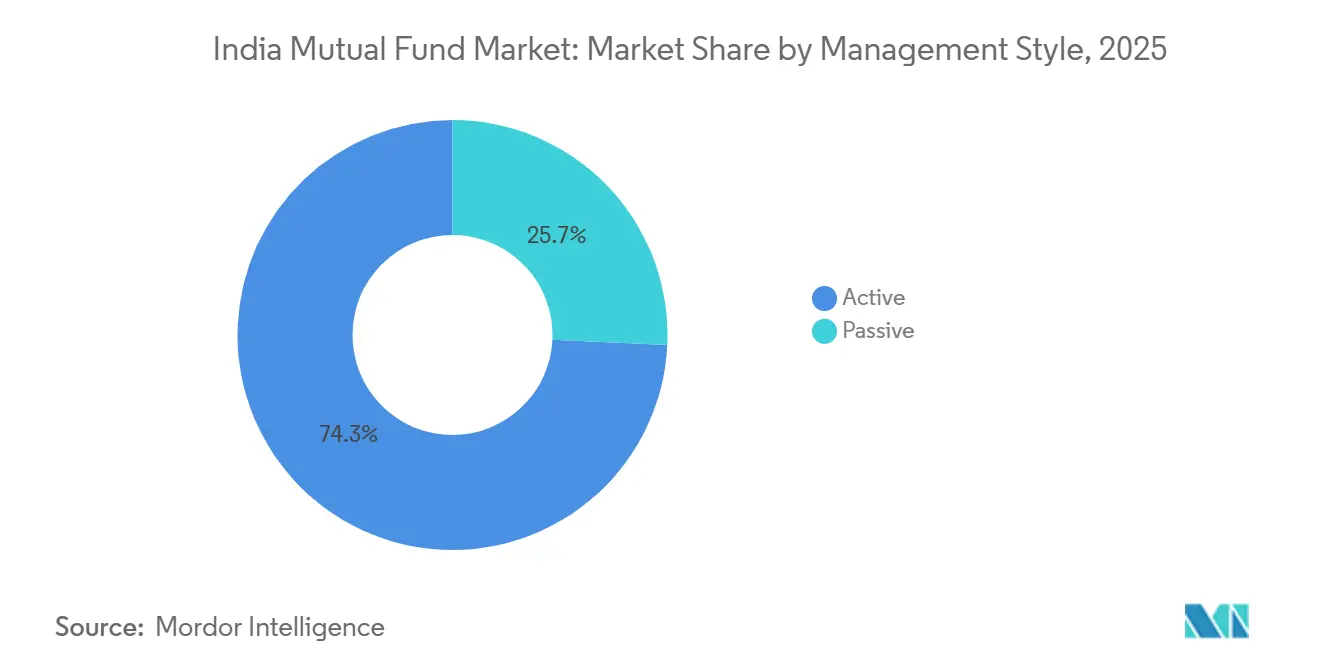

- Par style de gestion, les fonds actifs ont représenté 74,26 % de la taille du marché des fonds communs de placement en Inde en 2025, tandis que les stratégies passives affichent la croissance la plus rapide avec un TCAC de 8,61 % jusqu'en 2031.

- Par canal de distribution, les plateformes de négociation en ligne ont capturé 33,42 % de la taille du marché des fonds communs de placement en Inde en 2025, et les plateformes en ligne devraient progresser à un TCAC de 9,22 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des fonds communs de placement en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la participation des particuliers via les plans d'investissement systématiques | +1.8% | National, avec une concentration dans les métropoles et un déploiement rapide vers les villes de rang 2 et 3 | Moyen terme (2-4 ans) |

| Distribution numérique rapide via les plateformes de technologie financière et les plateformes de conseillers en investissement enregistrés | +1.2% | National, adoption accélérée au Maharashtra, au Karnataka, au Gujarat et au Tamil Nadu | Court terme (≤ 2 ans) |

| Incitations fiscales favorables pour les fonds en actions | +0.7% | National, bénéfice disproportionné pour les ménages urbains salariés | Long terme (≥ 4 ans) |

| Impulsion réglementaire en faveur de la transparence et de la réduction des coûts | +0.9% | National, axé sur la conformité dans toutes les sociétés de gestion d'actifs | Moyen terme (2-4 ans) |

| Transfert des actifs de retraite vers des schémas de dette à longue durée | +0.6% | National, porté par les politiques d'allocation de l'EPFO et du NPS | Long terme (≥ 4 ans) |

| Micro-plans d'investissement systématiques via UPI dans les villes de rang 3 et 4 | +0.5% | National, concentré dans les grands États de la ceinture hindi avec débordement vers les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation des particuliers via les plans d'investissement systématiques

Les contributions récurrentes restent l'épine dorsale stable des flux vers les actions et ont résisté même lorsque la volatilité des prix a augmenté durant certaines périodes de 2025, en lissant l'allocation dans le temps et en réduisant le risque de timing pour les nouveaux investisseurs. Les flux générés par les plans d'investissement systématiques sont devenus plus importants au sein des flux totaux vers les actions, les distributeurs mettant l'accent sur la moyenne des coûts en roupies et la discipline à long horizon plutôt que sur les déploiements ponctuels. La base d'investisseurs s'est élargie à mesure que de nouveaux comptes ont été ouverts dans davantage de localités, la vérification d'identité numérique et l'enregistrement simplifié des mandats facilitant le démarrage ou l'augmentation des contributions mensuelles sans formalités administratives. Les initiatives de sensibilisation et les publications de l'AMFI ont contribué à maintenir un niveau d'engagement élevé lors des corrections, les investisseurs pouvant suivre le comportement des schémas et les performances relatives sur la base d'indicateurs de risque et de rendement standardisés. Le marché des fonds communs de placement en Inde compte désormais une base plus importante de portefeuilles particuliers à longue durée de détention qui tendent à persister à travers les cycles, ce qui soutient des entrées nettes plus stables même lorsque les valorisations se consolident.

Distribution numérique rapide via les plateformes de technologie financière et les plateformes de conseillers en investissement enregistrés

Les canaux numériques traitent la majorité des transactions du marché des fonds communs de placement en Inde, les plateformes de technologie financière, les applications des sociétés de gestion d'actifs et les écosystèmes de courtage réduisant le temps d'intégration et faisant de la mise en place d'un plan d'investissement systématique un processus court et guidé. Des études de cas de sociétés de gestion d'actifs montrent qu'une très grande proportion des nouvelles transactions d'achat est passée en ligne d'ici l'exercice 2026, reflétant le rôle mature de la vérification d'identité basée sur Aadhaar, de DigiLocker et du paiement automatique UPI dans l'ouverture de comptes et l'exécution des mandats. Les infrastructures numériques élargissent également la portée au-delà des métropoles, les interfaces en langues vernaculaires et les applications légères gagnant du terrain dans les villes de rang 2 et 3, comblant l'écart de distribution avec les plans directs à faible coût et les publications standardisées. Les bourses soutiennent cette évolution avec des plateformes sectorielles offrant aux distributeurs et aux investisseurs une passerelle électronique pour effectuer des transactions et surveiller leurs portefeuilles auprès de plusieurs sociétés de gestion d'actifs via un tableau de bord unique. Les grandes sociétés de gestion d'actifs font état d'une part numérique élevée des nouvelles créations de plans d'investissement systématiques et des achats, ce qui souligne la façon dont le marché des fonds communs de placement en Inde continue de numériser à la fois les processus d'acquisition en front-office et les processus de middle-office.

Impulsion réglementaire en faveur de la transparence et de la réduction des coûts

Le nouveau cadre du SEBI pour 2026 introduit des plafonds sur les ratios de frais de base, dissocie les charges statutaires des frais plafonnés et resserre les limites de courtage, réduisant ainsi les coûts opaques et améliorant les comparaisons objectives pour les investisseurs [1]Upstox, "Points saillants des réglementations du SEBI sur les fonds communs de placement 2026," Upstox, upstox.com. Les règles traitent également de la tarification liée au rachat et des incitations passées, et elles instaurent une discipline tarifaire sur les coûts d'exécution qui avaient varié selon les transactions au comptant et sur produits dérivés. Sur le plan opérationnel, le cadre de cybersécurité et de résilience cybernétique du SEBI établit des bases de référence en matière d'opérations de sécurité et d'objectifs de reprise, incluant des tests d'intrusion et la localisation des données s'étendant aux prestataires de services de l'écosystème. [2]Conseil des valeurs mobilières et des bourses de l'Inde, "Foire aux questions sur le cadre de cybersécurité et de résilience cybernétique," SEBI, sebi.gov.in Ces changements élèvent le seuil de conformité tout en standardisant les publications afin que les investisseurs puissent voir plus clairement les composantes des frais et la préparation à la gestion des incidents pour des fonds comparables. Le marché des fonds communs de placement en Inde connaît un effet net de renforcement de la discipline sur les coûts et de contrôles plus robustes, ce qui contribue à maintenir la confiance et à comprimer les frais administratifs sur les rendements des investisseurs.

Transfert des actifs de retraite vers des schémas de dette à longue durée

Les grands fonds de retraite allouent des parts importantes aux titres à revenu fixe à longue durée, ce qui soutient la liquidité et la profondeur de certaines stratégies de dette gérées par les principales sociétés de gestion d'actifs. L'exposition en actions de l'EPFO via les fonds indiciels cotés complète une allocation centrale sous-jacente aux obligations d'État et aux obligations d'entreprises de haute qualité qui continuent d'être intermédiées par des fonds communs de placement dans des mandats spécifiques. La croissance de la participation au NPS soutient des flux réguliers vers les obligations à longue durée conformément aux paramètres par défaut prudents et aux modèles calibrés au risque dans le cadre réglementaire d'épargne-retraite. Les trésoreries d'entreprises et les ménages aisés se sont également tournés vers les schémas de dette lorsque la volatilité des actions a augmenté en 2025, ce qui a accru la pertinence de la gestion de la duration et de la liquidité dans les portefeuilles à revenu fixe gérés par les sociétés de gestion d'actifs. Le marché des fonds communs de placement en Inde bénéficie structurellement de ce pool de demande de qualité institutionnelle qui sous-tend le développement de produits et les avantages d'échelle dans les titres à revenu fixe auxquels les investisseurs particuliers peuvent accéder à faible coût.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des valorisations boursières freine les flux | -1.1% | National, la plus aiguë dans les segments des moyennes et petites capitalisations | Court terme (≤ 2 ans) |

| Les plafonds du SEBI sur les ratios de frais totaux compriment les marges | -0.4% | National, les sociétés de gestion d'actifs avec des charges opérationnelles élevées font face à une pression accrue sur les marges | Moyen terme (2-4 ans) |

| La tension sur la liquidité dans les fonds de petites capitalisations nécessite des réserves | -0.6% | National, risque concentré dans les schémas à actifs sous gestion importants | Court terme (≤ 2 ans) |

| Risques accrus en matière de cybersécurité et de confidentialité des données | -0.3% | National, charge de conformité plus élevée pour les grandes sociétés de gestion d'actifs et les dépositaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La tension sur la liquidité dans les fonds de petites capitalisations nécessite des réserves

Les tests de résistance ont mis en évidence la façon dont la liquidité peut se concentrer dans les schémas de petites capitalisations avec des actifs sous gestion plus importants, ce qui nécessite des réserves explicites et un rééquilibrage dynamique pour protéger les investisseurs lors de rachats importants. L'AMFI et les sociétés de gestion d'actifs ont introduit des mesures telles que des coussins de liquidité et des plafonds sur la taille des plans d'investissement systématiques pendant les phases de tension afin que les portefeuilles puissent faire face aux sorties de fonds sans impact excessif sur le marché [3]Bajaj Finserv Asset Management, "Comment les krachs boursiers affectent les investisseurs en fonds communs de placement," Bajaj AMC, bajajamc.com. Les portefeuilles ont été diversifiés avec un mélange de positions en grandes, moyennes et petites capitalisations, tout en conservant une petite allocation de liquidités pouvant être utilisée pour les rachats, tandis que les coûts de rotation et d'exécution étaient soigneusement gérés. Le marché des fonds communs de placement en Inde a adopté ces pratiques en réponse à des incitations réglementaires mesurées et a publié des indicateurs de résistance plus fréquemment pour assurer la transparence pour les investisseurs suivant le risque de liquidité. Le défi sous-jacent reste la profondeur de marché pour les titres les moins liquides, c'est pourquoi la participation via des plans d'investissement systématiques à long terme est privilégiée par rapport aux grands versements ponctuels dans ces catégories.

Risques accrus en matière de cybersécurité et de confidentialité des données

Le cadre de cybersécurité du SEBI est désormais intégré dans les exigences opérationnelles des sociétés de gestion d'actifs et de leurs partenaires de service, et il relève le seuil de détection, de réponse et de reprise dans les systèmes critiques. Le cadre comprend des attentes claires en matière d'objectifs de reprise, de souveraineté des données et de tests d'intrusion périodiques dans le cadre d'une approche structurée pour gérer les risques liés à l'évolution des vecteurs de menace. Les services communs du secteur ont ajusté les flux de partage de données afin que le consentement soit sans ambiguïté et que l'accès soit acheminé via des cadres standardisés pour la confidentialité et la sécurité. Le marché des fonds communs de placement en Inde alloue davantage de ressources à la cybersécurité et aux évaluations des fournisseurs, car la responsabilité s'étend aux prestataires externalisés conformément aux attentes du régulateur. À terme, de meilleurs contrôles et des mécanismes de consentement plus clairs devraient soutenir la poursuite de l'adoption numérique sans éroder la confiance dans le traitement des données et la continuité des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonds : la prédominance des actions persiste malgré les gains des stratégies passives

Les fonds orientés vers les actions détenaient 59,08 % du total des actifs du secteur en 2025 et devraient croître à un taux annuel de 8,14 % jusqu'en 2031, ce qui les place en avance sur le rythme global du marché des fonds communs de placement en Inde. La taille du marché des fonds communs de placement en Inde reste ancrée par les actions, car les structures d'investissement systématique et l'élargissement de la participation soutiennent des entrées nettes continues même lors des réévaluations des valorisations. Les schémas de dette ont bénéficié en 2025 lorsque la volatilité des prix a poussé les allocateurs vers des revenus de coupon stables et des stratégies de duration gérées par des sociétés de gestion d'actifs établies avec des équipes de titres à revenu fixe solides. Les catégories hybrides ont capté des flux d'investisseurs qui préfèrent une exposition diversifiée au sein d'un seul schéma, ce qui inclut les fonds d'arbitrage qui ont exploité les opportunités de spread lorsque les marchés étaient agités. Les paniers passifs se sont développés au sein du groupe « Autres » à mesure que les fonds indiciels cotés sur matières premières et les réplicateurs d'indices ont attiré des investisseurs sensibles aux coûts qui préfèrent des produits simples et basés sur des règles sous des plafonds de frais plus stricts.

Au sein des actions, la part par catégorie a évolué avec les conditions cycliques, les styles flexi-cap et grandes capitalisations ayant enregistré des entrées plus importantes là où une liquidité plus large était disponible, tandis que les petites et moyennes capitalisations nécessitaient des contrôles de risque plus stricts lors des corrections de fin 2024 et 2025. Les catégories de dette ont attiré des allocations institutionnelles liées à la demande des fonds de pension et de trésorerie, ce qui a stabilisé les flux et sous-tendu une croissance régulière des actifs sous gestion dans les schémas à longue durée et de crédit de haute qualité. Les fonds hybrides ont affiché une croissance régulière car ils simplifient l'allocation d'actifs pour les ménages qui souhaitent un rééquilibrage automatique et un mix de sources de rendement dans des conditions de marché changeantes. Les fonds en actions passifs et les fonds indiciels cotés ont bénéficié de ratios de frais de base plus bas à mesure que les règles 2026 sont entrées en vigueur, ce qui renforce leur attrait à long terme en tant que composantes de base dans des portefeuilles diversifiés. Dans l'ensemble, le marché des fonds communs de placement en Inde maintient un équilibre entre l'alpha actif dans les segments moins efficients et le bêta passif dans les expositions plus larges qui complètent les objectifs des ménages et des institutions.

Par type d'investisseur : l'ascendance des particuliers remodèle la dynamique des flux

Les particuliers détenaient 60,39 % du total des actifs en 2025 et devraient croître à 7,36 % d'ici 2031, ce qui signale une participation durable des ménages au marché des fonds communs de placement en Inde. Le secteur des fonds communs de placement en Inde a approfondi sa portée en 2025, l'éducation des investisseurs et l'intégration par les plans d'investissement systématiques ayant apporté des contributions régulières dans toutes les tranches d'âge et catégories de revenus. Les allocateurs institutionnels ont maintenu une présence stable grâce aux flux des caisses de prévoyance, des fonds de pension et de trésorerie qui soutiennent la profondeur dans les catégories de dette et l'exposition stratégique au bêta via les fonds indiciels cotés. Le mix des particuliers s'est orienté vers les schémas en actions et hybrides pour les objectifs à long terme, tandis que les institutions se sont concentrées sur la liquidité, la duration et l'exécution dans les titres à revenu fixe conformément aux cadres réglementaires et de risque. Le marché des fonds communs de placement en Inde sert désormais une base plus large de primo-investisseurs via les canaux numériques et un groupe mature de ménages expérimentés qui ajustent leurs allocations au fur et à mesure que leurs objectifs évoluent.

Au sein du segment des particuliers, les structures de plans d'investissement systématiques constituent le point d'entrée pour la plupart des ménages, et elles réduisent la sensibilité aux fluctuations à court terme des prix en répartissant les achats sur plusieurs cycles. À mesure que les publications sur les produits, les indicateurs de risque et le benchmarking se standardisent davantage, les ménages comparent les schémas sur la base des rendements ajustés au risque plutôt que sur les argumentaires marketing, ce qui améliore la qualité des décisions. Les institutions continuent de façonner les flux dans les fonds de dette et la demande de fonds indiciels cotés qui ancrent l'écosystème passif, notamment lorsque les cadres actif-passif pour les schémas de retraite génèrent un besoin d'exposition prévisible. Les rapports des sociétés de gestion d'actifs montrent une forte croissance de l'intégration numérique parmi les particuliers, avec une grande proportion de nouveaux plans d'investissement systématiques et d'achats initiés via les canaux mobiles et web au cours des exercices 2025 et 2026. Ce schéma à deux vitesses, où les institutions donnent le ton dans les titres à revenu fixe et les particuliers alimentent les flux vers les actions, est désormais une caractéristique déterminante du marché des fonds communs de placement en Inde à travers les cycles.

Par style de gestion : la gestion active conserve sa part de marché tandis que la gestion passive gagne en dynamisme

Les fonds actifs détenaient 74,26 % des actifs en 2025, tandis que les stratégies passives ont gagné en élan à partir d'une base plus faible avec un taux de croissance projeté de 8,61 % jusqu'en 2031, et cette divergence illustre le mix actuel d'allocations en quête d'alpha et de construction de bêta. Les fonds indiciels cotés et les fonds indiciels passifs se sont développés à mesure que les plafonds sur les frais de base se resserraient et que les publications devenaient plus comparables entre les catégories avant la date d'entrée en vigueur de la mise en œuvre 2026. Les fonds indiciels cotés sur matières premières ont connu une croissance rapide dans le segment passif, les investisseurs adoptant des expositions de couverture dans des enveloppes simplifiées qui se négocient via des comptes en bourse et des cycles de règlement standard. Le marché des fonds communs de placement en Inde s'appuie encore sur des gestionnaires actifs dans les segments avec une liquidité inégale et une dispersion plus élevée, où la profondeur de la recherche et la qualité d'exécution peuvent ajouter de la valeur par rapport aux indices larges. Le résultat est une approche mixte où le passif sert d'exposition de base à faible coût et les allocations actives ciblent les zones avec un potentiel de surperformance régulière sur un cycle complet.

À mesure que la transparence sur les frais s'améliore, les investisseurs évaluent si une catégorie donnée est mieux servie par une exposition passive ou par un fonds actif qui démontre une compétence reproductible, une capacité raisonnée et des pratiques de liquidité claires. Les rapports de performance des sociétés de gestion d'actifs et les publications de risque standardisées soutiennent cette évaluation en clarifiant la volatilité, les drawdowns et les rendements relatifs aux indices de référence dans le temps. L'adoption du passif bénéficie également de la distribution via des applications de courtage et des plateformes liées aux bourses qui permettent aux investisseurs de regrouper leurs portefeuilles avec d'autres valeurs mobilières sous des identifiants unifiés. Les fonds actifs continuent d'attirer des flux là où l'analyse ascendante et l'exécution soucieuse de la liquidité peuvent générer des résultats dans des catégories qui ne se prêtent pas à une réplication banalisée. Cet équilibre sous-tend la diversité des styles d'investissement du marché des fonds communs de placement en Inde, qui aide à faire correspondre les produits aux différents horizons temporels et préférences de risque.

Par canal de distribution : les plateformes en ligne perturbent les intermédiaires traditionnels

Les plateformes de négociation en ligne détenaient une part de 33,42 % de la distribution en 2025 et devraient croître à 9,22 % jusqu'en 2031, ce qui signale un déplacement durable dans la façon dont les investisseurs accèdent au marché des fonds communs de placement en Inde. Les sociétés de gestion d'actifs signalent que presque toutes les transactions d'achat sont désormais exécutées numériquement pour certains fonds, et ce changement s'est accompagné d'une accélération de la vitesse d'intégration et d'une réduction des coûts de service. Les plateformes de transaction adossées aux bourses permettent aux distributeurs et aux investisseurs de passer des ordres auprès de nombreuses sociétés de gestion d'actifs depuis une interface unique, ce qui simplifie l'exécution et le suivi du portefeuille. Les principales sociétés de gestion d'actifs montrent que la part numérique dans les nouvelles créations de plans d'investissement systématiques et les achats dépasse une large majorité, ce qui confirme le pivot de la distribution vers des parcours mobiles et web en priorité. La taille du marché des fonds communs de placement en Inde continue donc de s'élargir parallèlement aux canaux numériques à mesure que les investisseurs adoptent les plans directs et les formats de publication standardisés adaptés aux parcours autodirigeants et assistés.

Les canaux traditionnels menés par les banques et les conseillers financiers indépendants jouent toujours un rôle important pour les clients aisés et les placements en capital forfaitaire qui nécessitent des conversations guidées sur la fiscalité, l'emplacement des actifs et le rééquilibrage. Les sociétés de valeurs mobilières utilisent des applications de courtage pour vendre des fonds communs de placement en complément à leurs bases d'investisseurs existantes où la vérification d'identité est pré-validée et où les rails de paiement sont déjà en place, ce qui favorise également l'adoption des fonds indiciels cotés dans les écosystèmes de comptes titres dématérialisés. Les distributeurs nationaux et régionaux maintiennent une présence dans les villes et districts où la présence physique renforce la confiance, même s'ils s'appuient sur des outils numériques de middle-office pour le service après-vente. Le marché des fonds communs de placement en Inde converge vers un modèle de distribution hybride où le conseil à haute valeur ajoutée et l'exécution à faible coût coexistent sous des règles plus claires et des normes de cybersécurité plus élevées. À terme, le resserrement des plafonds sur les ratios de frais de base et les normes de publication devraient continuer à orienter l'exécution vers les canaux numériques, tandis que le conseil se différenciera sur la planification, le coaching comportemental et les besoins complexes.

Analyse géographique

Le marché des fonds communs de placement en Inde reste concentré dans les 30 premières villes, qui représentaient une large majorité des actifs sous gestion en 2025, tandis que la part des localités au-delà des 30 premières a continué de progresser après une initiative pluriannuelle sur les infrastructures numériques et la sensibilisation. Les actifs des localités au-delà des 30 premières places ont affiché une croissance plus rapide que la moyenne nationale entre les exercices 2019 et 2025, et cette trajectoire reflète une participation croissante dans les capitales d'État et les centres de district où les services bancaires et la connectivité mobile se sont développés simultanément. L'adoption des paiements a contribué à combler l'écart de collecte pour les mandats de plans d'investissement systématiques, UPI et la vérification d'identité standardisée ayant réduit le temps d'intégration et les formalités administratives manuelles qui avaient auparavant limité la portée. À mesure que le contenu d'éducation des investisseurs est localisé dans les langues régionales, les fonds communs de placement sont devenus plus accessibles pour les primo-acheteurs dans les villes de rang 2 et 3 qui valorisent la prévisibilité et les contributions régulières pour les objectifs à long terme. Ces développements soutiennent l'élargissement régulier du marché des fonds communs de placement en Inde au-delà des grandes métropoles historiques, même si les plus grandes villes continuent de dicter la direction des flux et des performances globales.

Les métropoles comme Mumbai, la région capitale nationale de Delhi, Bengaluru et Hyderabad continuent de mener par la part d'actifs car elles accueillent des trésoreries d'entreprises, des cohortes à hauts revenus et des allocateurs institutionnels qui traitent des tickets plus importants et diversifient leurs placements entre différentes catégories, y compris le passif. Ahmedabad et d'autres pôles du Gujarat contribuent à une part croissante à mesure que les entrepreneurs et les entreprises familiales intègrent des allocations en fonds communs de placement aux côtés des dépôts bancaires traditionnels et des portefeuilles de valeurs mobilières. Chennai et Pune reflètent différents mix d'investisseurs dans les secteurs manufacturier et des services informatiques, ce qui montre comment la composition de l'industrie locale oriente la tendance vers les catégories de dette, hybrides ou en actions. Les réseaux d'agences des sociétés de gestion d'actifs et la densité des distributeurs restent les plus élevés dans les clusters métropolitains, mais la plupart des nouvelles ouvertures de comptes s'effectuent désormais via les canaux numériques même là où des agences sont présentes. Le marché des fonds communs de placement en Inde se situe ainsi sur une double trajectoire où les métropoles ancrent les actifs absolus et les villes hors métropoles affichent une croissance en pourcentage plus rapide à partir d'une base plus faible.

La croissance dans les localités au-delà des 30 premières places nécessite une éducation régulière, un accès facile aux services et des publications standardisées afin que les investisseurs puissent comparer les produits sans ambiguïté sur les coûts ou les risques entre les catégories. Avec une meilleure résilience cybernétique et une gestion clarifiée des données, les canaux numériques peuvent continuer à se développer dans les petites villes tout en protégeant les investisseurs contre l'utilisation abusive de leurs données personnelles et de portefeuille. Les plateformes communes gérées par les bourses contribuent à maintenir la fiabilité des transactions et à réduire les défaillances opérationnelles pour les distributeurs servant des clients en banlieue et en zones rurales avec une capacité de back-office limitée. Les rapports des sociétés de gestion d'actifs montrent comment les modèles de distribution hybrides combinent le conseil en agence pour les besoins complexes avec l'exécution via des applications pour les transactions courantes dans les zones couvertes au-delà des 30 premières places. Cette approche devrait soutenir l'élargissement de l'empreinte du marché des fonds communs de placement en Inde à mesure que la connectivité et la confiance s'améliorent en dehors des grandes métropoles au cours des prochaines années.

Paysage concurrentiel

Le marché des fonds communs de placement en Inde fonctionne avec une concentration modérée, les principales sociétés de gestion d'actifs contribuant à une large part des actifs supplémentaires, bien que plus de cinquante acteurs enregistrés se disputent les flux dans les catégories actives, passives et hybrides. L'échelle apporte des avantages en termes de portée de distribution, de pénétration des transactions numériques et d'étendue de la gamme de produits, ce qui aide les principaux acteurs à acquérir des clients à moindre coût tout en maintenant des normes de service. Les publications des sociétés de gestion d'actifs montrent une part numérique croissante des nouveaux achats et plans d'investissement systématiques, ce qui réduit les frictions pour la vente croisée et la montée en gamme au sein de grandes bases de clients que les acteurs établis servent déjà. Le leadership dans le passif est ancré par les grands sponsors disposant d'une distribution liée aux bourses et de relations institutionnelles qui renforcent l'échelle et la liquidité des fonds indiciels cotés. Ces structures encouragent un schéma de compétition à deux niveaux où le leadership sur les coûts et la différenciation par l'alpha coexistent sous des attentes plus fortes en matière de publication et de cybersécurité.

Les mouvements stratégiques depuis 2025 incluent l'accélération numérique menée par les sociétés de gestion d'actifs et l'expansion de la gamme de produits dans les expositions passives et thématiques, les investisseurs adoptant le bêta à faible coût et des paniers en actions ciblés. Les plateformes communes des bourses restent au cœur de la distribution, ce qui bénéficie aux courtiers et aux sociétés de gestion d'actifs qui intègrent les ordres, les relevés et les événements de service sous un même identifiant et des niveaux de service cohérents. L'expansion internationale des principales sociétés de gestion d'actifs se concentre sur GIFT City et certains centres offshore pour servir les investisseurs non-résidents et proposer des enveloppes offshore liées à l'expertise nationale là où la réglementation le permet. Les changements réglementaires sur les plafonds de frais et la cybersécurité augmentent l'effet de levier opérationnel pour les plateformes bien préparées et encouragent la consolidation parmi les schémas de taille insuffisante qui ne satisfont pas aux seuils de coût de service plus stricts. Le marché des fonds communs de placement en Inde devrait connaître une simplification accrue des schémas et une clarté de positionnement à mesure que les publications et les indicateurs standardisés rendent les produits en double moins viables.

Les partenariats et les opérations sur titres continuent de remodeler les franchises de rang intermédiaire avec des stratégies axées sur la distribution et des améliorations de produits où les sponsors apportent portée et notoriété de marque aux plateformes de sociétés de gestion d'actifs existantes. L'innovation dans les données et la technologie soutient les flux de travail de marketing et de service dans les grandes sociétés de gestion d'actifs, notamment l'engagement ciblé et les alertes de portefeuille qui visent à améliorer les résultats pour les investisseurs tout en réduisant les coûts opérationnels. Les gammes de produits passifs s'élargissent via des fonds sectoriels et factoriels qui permettent une allocation tactique au sein de portefeuilles diversifiés à mesure que les plafonds de frais et les données de suivi transparentes améliorent la comparabilité. À mesure que la dynamique concurrentielle mûrit, les leaders investissent dans l'infrastructure de cybersécurité et de conformité pour faire face à l'échelle croissante des flux numériques tout en maintenant la disponibilité des services et la confiance. Le marché des fonds communs de placement en Inde équilibre donc l'efficacité liée à l'échelle avec la spécialisation des produits et des services dans un large champ de marques concurrentes.

Leaders du secteur des fonds communs de placement en Inde

SBI Mutual Fund

HDFC Mutual Fund

ICICI Prudential Mutual Fund

Nippon India Mutual Fund

Aditya Birla Sun Life Mutual Fund

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : le SEBI a approuvé les réglementations sur les fonds communs de placement du SEBI 2026, qui abaissent les ratios de frais de base dans certaines catégories, dissocient les prélèvements statutaires des plafonds et rationalisent les limites de courtage, avec une mise en œuvre à compter du 1er avril 2026.

- Novembre 2025 : IndusInd International Holdings et Invesco ont finalisé un accord de co-parrainage pour Invesco Mutual Fund dans le cadre d'un partenariat conçu pour étendre la portée et la profondeur des produits dans les segments en croissance.

- Octobre 2025 : Invesco a lancé le Invesco India Consumption Fund dans le cadre d'un déploiement 2025 qui a ajouté une exposition en actions différenciée aux tendances de dépenses des ménages et aux cycles économiques.

- Septembre 2025 : l'AMFI a demandé à MF Central de suspendre le partage direct des données des investisseurs avec des applications tierces dans l'attente de clarifications sur le consentement et la sécurité, ce qui a réinitialisé les voies d'accès et concentré les intégrations sur des cadres basés sur le consentement.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché indien des fonds communs de placement comme la valeur totale des actifs sous gestion détenus dans des fonds ouverts et fermés enregistrés auprès du Securities and Exchange Board of India (SEBI), y compris les fonds d'actions, les fonds de dette, les fonds hybrides, les fonds monétaires, les fonds négociés en bourse et les fonds de fonds.

Exclusion du champ d'application : Les services de gestion de portefeuille, les fonds d'investissement alternatifs et les produits purement liés à l'assurance sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par type de fonds

- Actions

- Obligations

- Hybrides

- Marché monétaire

- Autres

- Par type d'investisseur

- Particuliers

- Institutionnels

- Par style de gestion

- Actif

- Passif

- Par canal de distribution

- Plateforme de négociation en ligne

- Banques

- Sociétés de valeurs mobilières

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de fonds, des distributeurs, des plateformes fintech et des conseillers en formation des investisseurs à Mumbai, Bengaluru, Ahmedabad et dans certaines villes de niveau 2. Ces discussions ont validé les flux dans les plans d'investissement systématiques, les changements dans la composition des canaux et la compression des frais, et ont permis d'affiner les hypothèses concernant l'adoption des fonds passifs et la pénétration des villes du B30.

Recherche documentaire

Nous avons commencé par consolider les informations mensuelles sur les actifs sous gestion publiées par l'Association of Mutual Funds in India (AMFI), les statistiques du manuel de la SEBI et les tableaux sur l'épargne des ménages de la Reserve Bank of India, qui donnent la vision la plus claire et la plus vérifiée par les autorités de réglementation des fonds communs de placement. Les données macroéconomiques telles que la croissance du PIB, le revenu disponible et les tendances des dépôts bancaires proviennent de l'enquête économique du ministère des finances et des données ouvertes de la Banque mondiale.

Pour les signaux contextuels, nous nous sommes appuyés sur des informations et des documents de premier ordre conservés par Dow Jones Factiva, des données de prospectus de fonds de D&B Hoovers et des revues évaluées par des pairs qui suivent la participation des particuliers et la distribution numérique.

Cette liste est illustrative ; de nombreuses autres sources publiques et privées ont permis de collecter des données, de procéder à des vérifications croisées et d'apporter des précisions.

Dimensionnement du marché et prévisions

Nous ancrons le modèle descendant sur les actifs sous gestion de fin d'année déclarés par l'AMFI, reconstituons les pools historiques par le biais d'ajustements nets des entrées/sorties et du rendement du marché, puis projetons la demande à l'aide d'une régression multivariée sur le revenu par habitant, la croissance des tickets SIP, les ouvertures de comptes numériques et la profondeur du marché des actions. Les récapitulatifs des fournisseurs concernant les actifs sous gestion déclarés par les principaux gestionnaires d'actifs et les données échantillonnées sur le prix de vente moyen par unité servent de vérifications sélectives de la logique ascendante. Lorsque les totaux ascendants sont inférieurs à la masse réglementaire, des facteurs d'écart sont distribués aux canaux de détail et fintech sous-déclarés avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport aux nouvelles publications de l'AIFM, aux alertes sur les flux de fonds étrangers et aux changements de devises. Les analystes principaux rouvrent les modèles lorsque les écarts dépassent les seuils prédéfinis ; le rapport est actualisé chaque année, avec des correctifs intermédiaires après des événements réglementaires ou macroéconomiques importants.

Pourquoi la base de référence des fonds communs de placement indiens de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises suivent différentes catégories d'actifs, convertissent les roupies à des taux différents ou indiquent les revenus plutôt que les actifs sous gestion.

Les principaux facteurs d'écart sont les suivants : certaines études intègrent les actifs alternatifs ou les fonds PMS, d'autres excluent les plans monétaires ; quelques-unes convertissent l'INR en USD aux taux au comptant des trimestres précédents ; et plusieurs projettent une croissance linéaire sans régresser par rapport à la cyclicité des taux d'épargne. L'approche de Mordor limite le champ d'application aux seuls fonds communs de placement enregistrés auprès de la SEBI, applique la moyenne mobile des taux de change et actualise les pilotes tous les trimestres, ce qui porte notre base de référence pour 2025 à 0,85 trillion de dollars.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,85 T (2025) | Renseignements sur le Mordor | - |

| USD 0,77 T (2024) | Conseil mondial A | Inclut certains actifs PMS et une année de référence antérieure |

| USD 0,71 T (2024) | Société de recherche industrielle B | Exclut les fonds du marché monétaire ; utilise le taux de change au comptant en fin d'année. |

| USD 2,50 B (2024) | Journal professionnel C | Mesure les revenus de commissions des gestionnaires de fonds, et non les actifs sous gestion |

Dans l'ensemble, la comparaison montre qu'une fois que la pureté du champ d'application, l'hygiène FX et la cadence de rafraîchissement des pilotes sont harmonisées, Mordor Intelligence fournit une base de référence équilibrée et transparente que les clients peuvent retracer à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché des fonds communs de placement en Inde à l'horizon 2031 ?

La taille du marché des fonds communs de placement en Inde est de 0,91 billion USD en 2026 et devrait atteindre 1,27 billion USD d'ici 2031 à un TCAC de 6,86 %, soutenu par les flux des particuliers via les plans d'investissement systématiques, la distribution numérique et une transparence accrue sur les coûts.

Quelle cohorte d'investisseurs mène les actifs sur le marché des fonds communs de placement en Inde ?

Les investisseurs particuliers détenaient 60,39 % des actifs en 2025 et sont sur la bonne voie pour un TCAC de 7,36 %, reflétant l'adoption persistante des plans d'investissement systématiques et l'intégration numérique dans les métropoles et les villes de rang 2 et 3.

Comment la réglementation fait-elle évoluer les coûts et la transparence pour les fonds communs de placement en Inde ?

Le cadre du SEBI 2026 abaisse les ratios de frais de base dans les catégories clés, dissocie les prélèvements des plafonds et resserre les limites de courtage, ce qui améliore la comparabilité et comprime les coûts pour les investisseurs.

Quel rôle jouent les produits passifs sur le marché des fonds communs de placement en Inde ?

Les stratégies passives se développent avec un taux de croissance projeté de 8,61 % jusqu'en 2031, les plafonds de frais plus stricts et des publications claires rendant les fonds indiciels et les fonds indiciels cotés attrayants en tant que composantes de base dans des portefeuilles diversifiés.

Comment les canaux numériques font-ils évoluer la distribution en Inde ?

Les plateformes en ligne détenaient une part de 33,42 % en 2025 et devraient croître à un TCAC de 9,22 % jusqu'en 2031, les plateformes communes des bourses et les applications des sociétés de gestion d'actifs permettant une intégration rapide, l'accès aux plans directs et la gestion intégrée du portefeuille.

D'où provient la croissance géographique au sein de l'Inde ?

Les localités au-delà des 30 premières villes ont affiché une croissance plus rapide entre les exercices 2019 et 2025 et représentent désormais une part plus importante des actifs grâce à l'omniprésence des paiements, au contenu régional et aux modèles de service hybrides combinant agences et canaux numériques.

Dernière mise à jour de la page le: