Taille et part du marché des fonds communs de placement en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

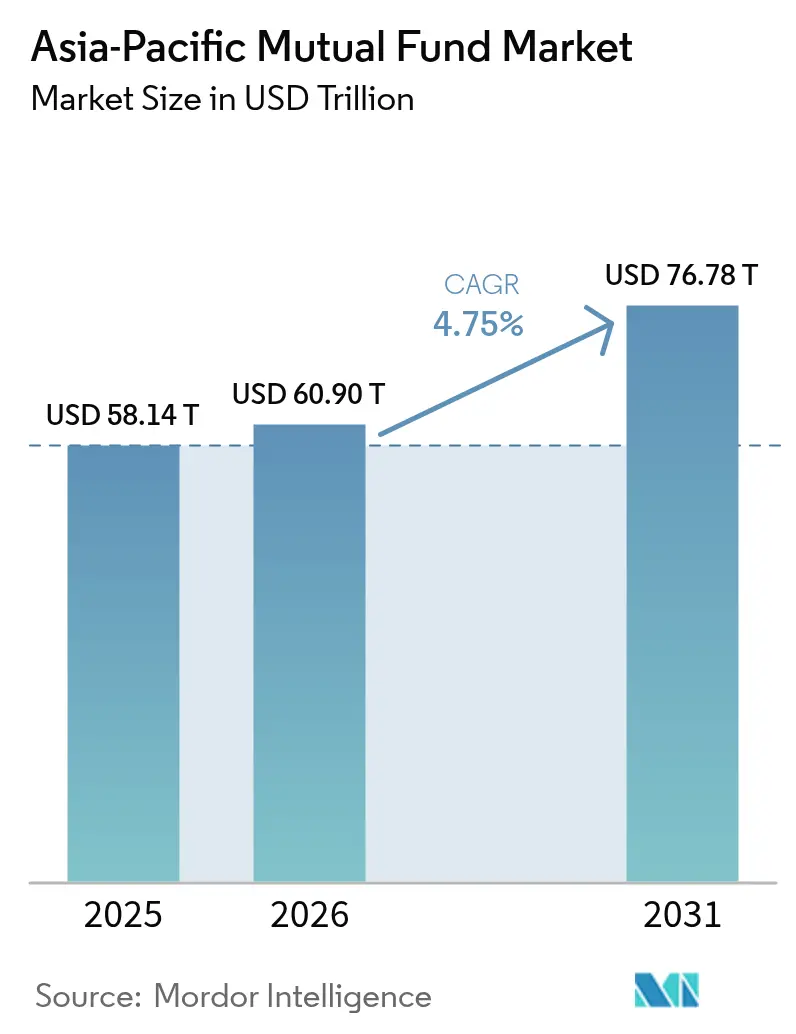

| Taille du marché de l'année de base (2025) | 58.14 Trillions de dollars américains |

| Taille du Marché (2026) | 60.9 Trillions de dollars américains |

| Taille du Marché (2031) | 76.78 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds communs de placement en Asie Pacifique par Mordor Intelligence

La taille du marché des fonds communs de placement en Asie Pacifique était évaluée à 58,14 billions USD en 2025 et devrait progresser de 60,9 billions USD en 2026 pour atteindre 76,78 billions USD d'ici 2031, à un TCAC de 4,75 % durant la période de prévision (2026-2031). La création régulière de richesse à travers la région, les incitations fiscales favorables à l'épargne-retraite et l'adoption rapide du numérique continuent de canaliser les actifs vers des produits gérés de manière professionnelle. Les gestionnaires d'actifs accélèrent leurs investissements technologiques, notamment dans les outils de conseil automatisé, afin de capter les jeunes investisseurs qui entrent désormais dans leurs meilleures années de revenus. Les efforts parallèles des régulateurs — allant des obligations de divulgation en matière de finance verte à Hong Kong à la simplification de l'enregistrement pour les plans d'investissement systématiques en Inde — harmonisent les règles du marché et réduisent les obstacles transfrontaliers. L'incertitude géopolitique et la volatilité des taux injectent encore des épisodes de flux d'aversion au risque, mais les facteurs structurels de financiarisation des ménages maintiennent intact le potentiel de croissance à long terme de la région.

Points clés du rapport

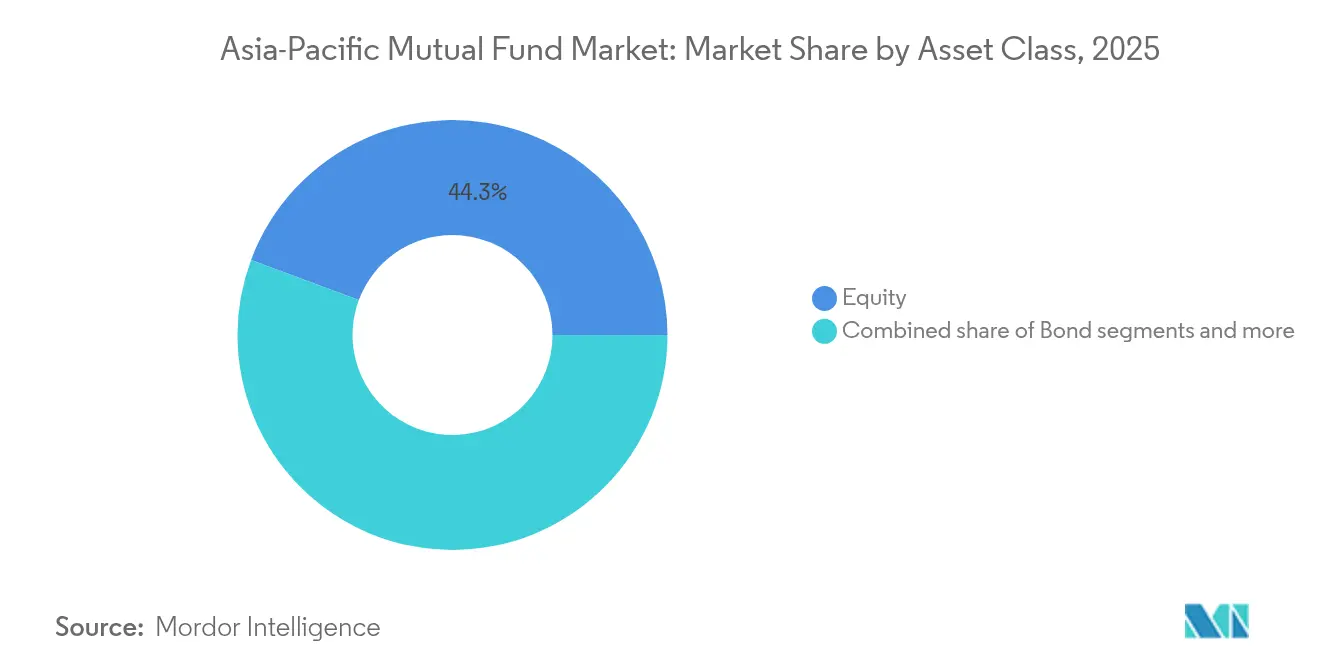

- Par classe d'actifs, les fonds en actions ont représenté 44,32 % de la part de marché des fonds communs de placement en Asie Pacifique en 2025 ; les fonds en actions ESG devraient progresser à un TCAC de 11,25 % d'ici 2031.

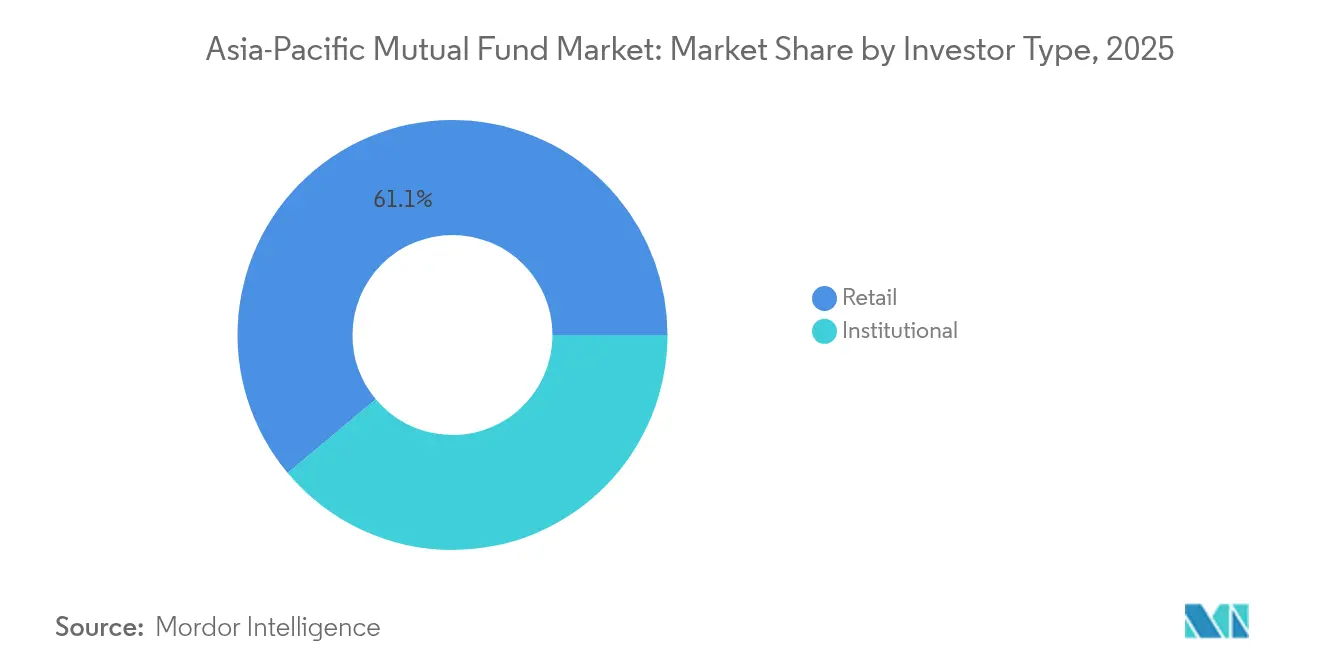

- Par type d'investisseur, les investisseurs particuliers ont représenté 61,10 % de la taille du marché des fonds communs de placement en Asie Pacifique en 2025, tandis que le segment institutionnel devrait croître à un TCAC de 8,05 % jusqu'en 2031.

- Par canal de distribution, les banques ont contrôlé 48,85 % de la taille du marché des fonds communs de placement en Asie Pacifique en 2025, tandis que les plateformes en ligne devraient croître à un TCAC de 12,78 % entre 2026 et 2031.

- Par géographie, la Chine a dominé avec 27,30 % de la part de marché des fonds communs de placement en Asie Pacifique en 2025 ; l'Asie du Sud-Est progresse à un TCAC de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds communs de placement en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion de la richesse de la classe moyenne APAC | +1.2% | Inde, Chine, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Incitations fiscales liées à la retraite | +0.8% | Australie, Chine, Hong Kong, Inde, Thaïlande | Long terme (≥ 4 ans) |

| Adoption du conseil automatisé dans les villes de rang 2 | +0.6% | Inde, Chine, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Expansion des fonds à thématique ESG | +1.0% | Japon, Australie, Singapour | Moyen terme (2 à 4 ans) |

| Unités de fonds tokenisées via des infrastructures de chaîne de blocs | +0.9% | APAC mondial, principalement Singapour, Japon, Chine | Moyen terme (2 à 4 ans) |

| Intégration des monnaies numériques de banque centrale (MNBC) aux plateformes de fonds | +0.7% | Marchés centraux APAC incluant la Chine, l'Inde, l'Asie du Sud-Est | Court à moyen terme (1 à 3 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la richesse de la classe moyenne en APAC stimule les flux d'investissement systématiques

Les revenus des ménages en Asie continuent d'augmenter rapidement, et la part du revenu disponible consacrée à l'épargne à long terme a progressé en parallèle. L'encours des fonds communs de placement en Inde a atteint 53,40 lakh crore INR en mars 2024 après une hausse de 35,46 % en glissement annuel, illustrant comment les plans d'investissement systématiques captent une large part de l'épargne incrémentale des ménages[1]INDmoney, « Qu'est-ce que Jio BlackRock, et cela changera-t-il la façon dont les Indiens investissent ? », indmoney.com.. En Chine et en Indonésie, de nouveaux fonds nourriciers à faible coût liés aux indices mondiaux ont démocratisé l'exposition aux actions pour les primo-investisseurs. Les family offices se multiplient également, canalisant la richesse vers des fonds gérés de manière professionnelle pour institutionnaliser l'allocation d'actifs. Ces flux protègent l'industrie contre les replis cycliques et sous-tendent des revenus de commissions stables pour les gestionnaires.

Les incitations fiscales liées à la retraite accélèrent l'épargne à long terme

Les gouvernements d'Asie Pacifique ont élargi les avantages fiscaux pour inciter les ménages à souscrire à des plans de retraite volontaires. Hong Kong autorise des déductions combinées allant jusqu'à 60 000 HKD par an pour les primes de rentes différées et les cotisations volontaires supplémentaires au MPF[2]GovHK, « Déductions fiscales pour les primes de rentes admissibles et les cotisations volontaires MPF déductibles fiscalement », gov.hk.. La Chine a déployé en 2025 un régime de retraite national à troisième pilier permettant aux épargnants de déduire jusqu'à 12 000 CNY par an, avec un revenu de pension imposé à un taux préférentiel de 3 %. Les fonds de retraite à orientation ESG en Thaïlande accordent une réduction de l'impôt sur le revenu de 30 % des revenus annuels (plafonnée à 100 000 THB), à condition que les investisseurs conservent leurs parts pendant huit ans. Ces mesures immobilisent les actifs sur des durées plus longues, renforçant la fidélité des flux de fonds.

La pénétration du conseil automatisé transforme la distribution dans les villes de rang 2

Les plateformes de gestion de patrimoine numérique se répandent au-delà des pôles financiers jusque dans les villes secondaires. Kristal.AI, basée à Singapour, a étendu ses services de conseil automatisé à Penang et Surabaya en 2024, s'appuyant sur le profilage de risque automatisé pour proposer des portefeuilles personnalisés à des frais inférieurs à 50 points de base[3]Financial Planning, « Revolut lance un conseiller automatisé à Singapour », financial-planning.com.. Le lancement du conseiller automatisé de Revolut à Singapour illustre comment les interfaces basées sur les applications simplifient l'intégration des clients et permettent le micro-investissement grâce aux fonctions d'arrondi. Pour les sociétés de gestion de fonds, la réduction des coûts d'acquisition et l'analyse en temps réel améliorent les profils de marges. Des régulateurs tels que la MAS de Singapour ont introduit des cadres de licences modulaires permettant aux conseillers numériques de se développer tout en maintenant les garanties de protection des investisseurs.

Les fonds à thématique ESG captent les capitaux institutionnels et particuliers

Les investisseurs en Asie Pacifique adoptent les mandats ESG à un rythme soutenu, soutenus à la fois par des impératifs moraux et des incitations politiques. Les fonds ESG bénéficiant d'avantages fiscaux en Thaïlande ont attiré 45 milliards THB au cours des neuf premiers mois suivant leur lancement, mettant en évidence l'appétit des particuliers pour les stratégies durables. La Commission des valeurs mobilières et des contrats à terme de Hong Kong a approuvé plusieurs ETF ESG, offrant aux gestionnaires d'actifs des produits phares à commercialiser dans toute la région. Les fonds souverains d'Australie et du Japon intègrent des indicateurs climatiques dans la sélection de leurs gestionnaires externes, ce qui oriente les flux vers des fonds capables de démontrer des réductions de leur empreinte carbone. Les stratégies en actions comme en obligations intègrent désormais les scores de durabilité comme donnée standard, faisant de l'ESG un courant dominant plutôt qu'une niche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation réglementaire à travers l'APAC | –0.9% | Toutes les grandes juridictions | Long terme (≥ 4 ans) |

| Volatilité des flux liée aux taux d'intérêt | –1.1% | Portefeuilles à forte pondération obligataire | Court terme (≤ 2 ans) |

| Violations de la cybersécurité des plateformes de fonds | -1.0% | APAC mondial, particulièrement sur les marchés numériquement avancés tels que Singapour, le Japon, la Chine | Moyen terme (2 à 4 ans) |

| Risque élevé de concentration sur les actions domestiques | -0.8% | APAC, notamment sur les marchés offrant des options de diversification limitées tels que l'Inde, la Chine | Moyen à long terme (3 à 5 ans) |

| Source: Mordor Intelligence | |||

La fragmentation réglementaire accroît les coûts de conformité transfrontalière

Bien que des initiatives telles que le programme d'investissement collectif de l'ASEAN visent à harmoniser les règles, chaque juridiction maintient encore ses propres modèles de divulgation, normes de liquidité et calendriers d'approbation des produits. Le règlement de septembre 2024 de Singapour exige une déclaration quotidienne des positions pour les OPCVM de détail, tandis que la Thaïlande limite la divulgation aux instantanés de fin de mois. Les gestionnaires souhaitant commercialiser une seule catégorie de parts à travers l'Asie doivent donc gérer plusieurs structures faîtières de fonds ou recourir à des structures nourricières coûteuses. Cette duplication gonfle les dépenses juridiques et d'audit et complique les contrats de distribution. Ces frictions retardent également le déploiement des fonds ESG et des fonds tokenisés, car les directives technologiques diffèrent entre la circulaire de la SFC de Hong Kong sur la tokenisation et le bac à sable Project Guardian de Singapour.

La volatilité des flux liée aux taux d'intérêt met à l'épreuve la gestion de la duration

Les fonds obligataires ont connu des flux en dents de scie durant 2024-2025, les divergences entre les cycles des banques centrales ayant forcé de brusques réallocations entre les catégories de duration. Les investisseurs japonais ont réduit leurs expositions aux mandats obligataires mondiaux lorsque la Banque du Japon a assoupli ses contrôles de la courbe des taux, tandis que les fonds monétaires en roupie indonésienne ont enregistré d'importants afflux après des hausses de taux surprises. Les fluctuations de change amplifient encore la dispersion des rendements totaux, ce qui pousse les gestionnaires multi-actifs à raccourcir la duration ou à se tourner vers des obligations à taux variable. La volatilité accrue hausse les coûts de gestion de la liquidité, les fonds devant conserver des réserves de liquidités plus importantes, ce qui comprime les rendements excédentaires. Les investisseurs réagissent en privilégiant les ETF à court terme et les fonds à maturité cible, ce qui modifie les structures de frais pour les gestionnaires d'actifs habitués aux mandats obligataires à gamme complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : l'intégration ESG redéfinit le leadership des fonds en actions

Les stratégies en actions ont conservé 44,32 % de la part de marché des fonds communs de placement en Asie Pacifique en 2025, tandis que la part des actions dans la taille du marché des fonds communs de placement en Asie Pacifique devrait progresser à un TCAC significatif jusqu'en 2031, l'intégration ESG devenant une pratique standard. Les fonds en actions ESG affichent à eux seuls un TCAC de 11,25 %, soutenus par les subventions aux énergies vertes au Japon, en Australie et en Corée du Sud. Les fonds traditionnels pondérés par la capitalisation boursière superposent désormais des filtres de durabilité aux allocations de référence, une évolution qui place les partenariats avec les fournisseurs de données au premier plan. Les fonds obligataires maintiennent une part stable de 27,84 %, mais la croissance est atténuée car la hausse des rendements comprime les gains en valeur de marché. Les segments hybrides et monétaires jouent des rôles tactiques : le premier offre une exposition équilibrée aux investisseurs de la classe moyenne aisée, tandis que le second constitue un refuge de liquidité pour les entreprises gérant des liquidités en plusieurs devises.

Au cours de la dernière décennie, l'innovation dans les fonds en actions s'est concentrée sur des thématiques telles que les infrastructures d'énergie renouvelable et la croissance de l'économie numérique. Les véhicules nourriciers tokenisés, lancés par Franklin Templeton à Singapour, offrent un accès fractionné à des portefeuilles d'actions diversifiés et réduisent les coûts de règlement, les rendant attractifs pour les jeunes investisseurs en quête de faibles points d'entrée. Le cadre réglementaire évolue également, Hong Kong introduisant un label « faible teneur en carbone » pour les fonds qui exige que 70 % des actifs du portefeuille respectent des seuils d'émissions. Ces incitations stimulent la différenciation des produits, mais nécessitent des pipelines de données ESG robustes pour assurer la conformité.

Note: Les parts de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type d'investisseur : la dynamique des particuliers soutient l'expansion des encours

Les investisseurs particuliers ont contrôlé 61,10 % de la taille du marché des fonds communs de placement en Asie Pacifique en 2025, ce qui reflète la manière dont les interfaces numériques abaissent le ticket minimum et facilitent les vérifications de connaissance du client. Jio BlackRock en Inde a attiré 67 000 acheteurs particuliers lors de son lancement initial de 17 800 crore INR, prouvant que les modèles sans commission peuvent débloquer des réserves d'épargne dormantes. Le TCAC des particuliers, qui s'établit à 8,35 %, dépasse la croissance institutionnelle, car les ménages sont en train de passer des dépôts bancaires aux produits indexés sur le marché à la recherche de rendements supérieurs à l'inflation. Le vent arrière démographique est prononcé, avec des âges médians compris entre 29 et 36 ans dans une grande partie de l'Asie du Sud-Est, garantissant un horizon d'investissement de plusieurs décennies.

La participation institutionnelle ancre toujours les revenus de commissions ; les fonds de pension, les assureurs et les fonds souverains commandent des mandats de taille considérable qui financent des analyses avancées et des reportings sur mesure. Eastspring Investments a révélé que six marchés APAC contribuent chacun à plus de 10 milliards USD à sa plateforme institutionnelle, preuve de relations solides construites sur un capital à longue duration. Ces investisseurs sollicitent de plus en plus des vérifications ESG, des tests de résistance et des tableaux de bord de liquidité en temps réel, incitant les gestionnaires à moderniser leur infrastructure opérationnelle. Bien que les flux en bloc atténuent les marges de commissions globales, la prévisibilité des actifs institutionnels soutient les investissements en recherche et en gestion des risques à forte intensité en capital.

Note: Les parts de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes numériques défient les modèles centrés sur les agences

Les banques maintiennent 48,85 % de la part du canal de distribution en 2025, en s'appuyant sur des relations clientèle établies et des avantages réglementaires, mais les plateformes en ligne représentent le canal à la croissance la plus rapide avec un TCAC de 12,78 %, la transformation numérique reconfigurant le comportement des investisseurs. L'avantage traditionnel des banques découle de leurs offres de services financiers intégrés et des cadres réglementaires qui favorisent les institutions établies, notamment sur des marchés comme la Chine et l'Inde où les relations bancaires facilitent la distribution de fonds communs de placement. Cependant, la disruption numérique s'accélère grâce à des plateformes qui offrent un accès direct, des frais réduits et des expériences utilisateur améliorées qui séduisent particulièrement les jeunes investisseurs.

Les conseillers financiers et les canaux de distribution directe servent des segments de marché spécialisés, les canaux directs prenant de l'essor grâce à des gestionnaires axés sur le numérique comme Jio BlackRock qui exploitent les applications mobiles et les écosystèmes intégrés pour contourner les intermédiaires traditionnels. La comparaison historique révèle que la trajectoire de croissance des plateformes en ligne reflète les schémas d'adoption mondiaux des technologies financières, les cadres réglementaires s'adaptant de plus en plus aux modèles de distribution numérique tout en maintenant les normes de protection des investisseurs. L'analyse de distribution des ETF par PwC met en évidence comment les canaux numériques — incluant les applications d'investissement, les néo-courtiers et les conseillers automatisés — démantèlent les barrières traditionnelles et permettent des expériences d'investissement personnalisées PwC. L'influence réglementaire varie selon les juridictions, la MAS de Singapour et la SFC de Hong Kong mettant en œuvre des cadres qui soutiennent l'innovation numérique tout en garantissant une protection appropriée des investisseurs et des normes de compétence des distributeurs.

Analyse géographique

La Chine a contribué à hauteur de 27,30 % de la taille du marché des fonds communs de placement en Asie Pacifique en 2025, soutenue par un profond bassin d'épargne domestique et le déploiement des retraites nationales à troisième pilier. Bien que les contrôles des capitaux limitent les allocations vers l'étranger, les quotas d'investisseurs institutionnels domestiques qualifiés permettent désormais à certains gestionnaires de proposer une exposition aux actifs étrangers, élargissant l'éventail de produits. L'Inde a suivi avec 21,12 % de part ; sa progression de 35 % en glissement annuel des encours en 2024 est issue des prélèvements automatisés des plans d'investissement systématiques qui lissent le timing de marché et favorisent un investissement discipliné. La refonte du NISA au Japon a augmenté les allocations en actions des ménages, tandis que les mandats de retraite obligatoire maintiennent les encours par habitant de l'Australie parmi les plus élevés au monde.

L'Asie du Sud-Est a enregistré le TCAC le plus rapide pour 2026-2031 à 10,05 %, le cadre CIS de l'ASEAN simplifiant la validation transfrontalière des fonds. L'admission des Philippines au programme fin 2024 a élargi la base transfrontalière adressable, et les distributeurs malaisiens ont ajouté des catégories de parts en plusieurs devises pour convenir aux investisseurs régionaux. Singapour a renforcé son statut de pôle grâce au régime des sociétés à capital variable, attirant 909 entités de fonds en août 2025 et raccourcissant les délais de lancement de produits à six semaines. L'Indonésie et le Viêt Nam, avec des classes moyennes en plein essor, libéralisent les plafonds de participation étrangère pour catalyser l'innovation dans les fonds domestiques.

La gestion des devises reste un thème central ; les investisseurs australiens couvrent leur exposition au yen dans un contexte de divergence des trajectoires de taux, tandis que les fonds coréens superposent des options sur le dollar américain pour limiter la volatilité. La coordination réglementaire progresse de manière incrémentale : le programme Connect de gestion de patrimoine entre Hong Kong et le continent a accumulé 3,8 milliards USD depuis 2024, témoignant de l'appétit pour des solutions transfrontalières opérant dans des quotas bien définis. La maturité en matière de cybersécurité varie également, ce qui incite les gestionnaires d'actifs régionaux à allouer des budgets plus importants à la protection des points terminaux et aux exercices de réponse aux incidents afin de satisfaire aux examens de supervision multicouches.

Paysage concurrentiel

Le marché des fonds communs de placement en Asie Pacifique est modérément fragmenté, plusieurs gestionnaires de premier plan contrôlant une part significative des actifs régionaux sous gestion. Cela crée des opportunités à la fois pour la consolidation et la spécialisation sur des marchés de niche. La concentration du marché varie considérablement selon les pays et les types de produits, les leaders nationaux tels que China Asset Management et HDFC Asset Management tirant parti de leur connaissance approfondie des marchés locaux et de leurs solides réseaux de distribution. Pendant ce temps, des sociétés mondiales telles que BlackRock et Fidelity International rivalisent en proposant des produits sophistiqués et en exploitant leurs capacités transfrontalières. La dynamique du marché est partagée, les grands gestionnaires bénéficiant d'économies d'échelle en matière de technologie et de conformité réglementaire. Parallèlement, des sociétés plus petites et spécialisées réussissent en se concentrant sur des stratégies ciblées et en offrant un service client exceptionnel. Cette double structure façonne le positionnement concurrentiel dans la région.

Les tendances stratégiques soulignent l'accent croissant mis sur la transformation numérique, l'intégration des principes ESG et l'expansion de la distribution transfrontalière comme axes clés pour obtenir un avantage concurrentiel. Les coentreprises, comme le partenariat entre Jio et BlackRock, illustrent comment la combinaison de l'expertise du marché local avec la gestion d'actifs mondiale peut rapidement attirer un intérêt substantiel des investisseurs. L'adoption des technologies est de plus en plus critique, les gestionnaires d'actifs investissant dans des plateformes de conseil automatisé, la construction de portefeuilles pilotée par l'intelligence artificielle et des initiatives de chaîne de blocs visant à améliorer l'efficacité opérationnelle et l'expérience client. Il existe des opportunités prometteuses dans des domaines spécialisés tels que le crédit privé, l'investissement en infrastructure et les stratégies transfrontalières axées sur l'ESG. Ces domaines sont souvent compliqués par des défis réglementaires, mais offrent également le potentiel d'une tarification premium. Les gestionnaires émergents activés par les technologies financières perturbent le marché en exploitant les canaux numériques et des modèles rentables pour défier les acteurs traditionnels. Les gestionnaires établis réagissent par des partenariats stratégiques et des investissements technologiques accrus pour maintenir leur compétitivité.

L'environnement réglementaire en Asie Pacifique devient plus exigeant, favorisant les gestionnaires dotés d'une solide conformité et d'une résilience opérationnelle. Les exigences de reporting renforcées et le durcissement des normes de cybersécurité façonnent le paysage concurrentiel. Les entreprises disposant de cadres solides de gestion des risques et d'opérations bien capitalisées sont mieux positionnées pour naviguer dans ces complexités. Cette rigueur réglementaire élève également les barrières pour les nouveaux entrants, mais crée des opportunités pour ceux qui peuvent satisfaire ces normes de manière efficace. En conséquence, les capacités de conformité deviennent un facteur de différenciation clé sur le marché. Les gestionnaires qui réussissent à intégrer la technologie avec une gouvernance solide sont en bonne position pour obtenir un avantage concurrentiel. Dans l'ensemble, l'interaction entre la réglementation, l'innovation et la structure du marché continuera d'influencer l'évolution de l'industrie des fonds communs de placement en Asie Pacifique.

Leaders de l'industrie des fonds communs de placement en Asie Pacifique

China Asset Management (ChinaAMC)

Mitsubishi UFJ Asset Management

Nippon Life India Asset Management

Mirae Asset Global Investments

HDFC Asset Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : Jio BlackRock a attiré 17 800 crore INR répartis sur trois dispositifs de dette, intégrant 67 000 investisseurs particuliers et 90 investisseurs institutionnels au cours de sa première fenêtre de souscription.

- Mai 2025 : Franklin Templeton a lancé le premier fonds de détail tokenisé de Singapour, réglant les souscriptions sur la chaîne de blocs publique Stellar.

- Mai 2025 : L'autorité de régulation des marchés financiers de l'Inde, la SEBI, a accordé l'approbation définitive à Jio BlackRock Mutual Fund, permettant à la coentreprise de commercialiser des produits à l'échelle nationale.

- Janvier 2025 : BPCE et Generali ont signé un protocole d'accord non contraignant visant à fusionner Generali Investments Holding avec Natixis Investment Managers, créant une plateforme d'encours de 1,9 billion EUR avec 5 % des actifs déjà provenant d'Asie.

Portée du rapport sur le marché des fonds communs de placement en Asie Pacifique

Une compréhension de l'industrie des fonds communs de placement en Asie Pacifique, de l'environnement réglementaire, des sociétés de fonds communs de placement et de leurs modèles d'affaires, ainsi qu'une segmentation détaillée du marché, les types de produits, les tendances actuelles du marché, les évolutions de la dynamique du marché et les opportunités de croissance. Une analyse approfondie de la taille du marché et des prévisions pour les différents segments.

| Actions |

| Obligations |

| Hybrides |

| Marché monétaire |

| Autres |

| Particuliers |

| Institutionnels |

| Banques |

| Plateformes en ligne |

| Conseillers financiers |

| Direct |

| Inde | |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | Singapour |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Philippines | |

| Reste de l'Asie Pacifique |

| Par classe d'actifs | Actions | |

| Obligations | ||

| Hybrides | ||

| Marché monétaire | ||

| Autres | ||

| Par type d'investisseur | Particuliers | |

| Institutionnels | ||

| Par canal de distribution | Banques | |

| Plateformes en ligne | ||

| Conseillers financiers | ||

| Direct | ||

| Par géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fonds communs de placement en Asie Pacifique en 2026 ?

La taille du marché des fonds communs de placement en Asie Pacifique était de 60,9 billions USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quelle classe d'actifs attire le plus d'actifs dans la région ?

Les stratégies en actions sont en tête avec 44,32 % de la part totale des encours, et les produits en actions à orientation ESG connaissent la croissance la plus rapide à un TCAC de 11,25 %.

Qu'est-ce qui accélère la distribution numérique ?

Les applications de conseil automatisé et les plateformes en ligne abaissent les seuils d'investissement minimum, réduisent les frais et simplifient la connaissance du client, poussant le TCAC du canal en ligne à 12,78 %.

Pourquoi l'Asie du Sud-Est est-elle la géographie à la croissance la plus rapide ?

Le passeport transfrontalier dans le cadre du CIS ASEAN, la rapide expansion de la classe moyenne et l'harmonisation réglementaire font progresser le TCAC prévu de la région à 10,05 %.

Comment les régulateurs soutiennent-ils l'épargne-retraite ?

Les régimes de retraite déductibles fiscalement en Chine, à Hong Kong et en Thaïlande encouragent la détention de fonds à long terme, approfondissant le bassin d'actifs stables pour les gestionnaires.

Quelles stratégies concurrentielles se démarquent en 2025 ?

Les acteurs de grande taille investissent dans la tokenisation et le conseil piloté par l'intelligence artificielle, tandis que des coentreprises comme Jio BlackRock associent la puissance de distribution locale à la profondeur de produits mondiale.

Dernière mise à jour de la page le: