Taille et part du marché des fonds communs de placement du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

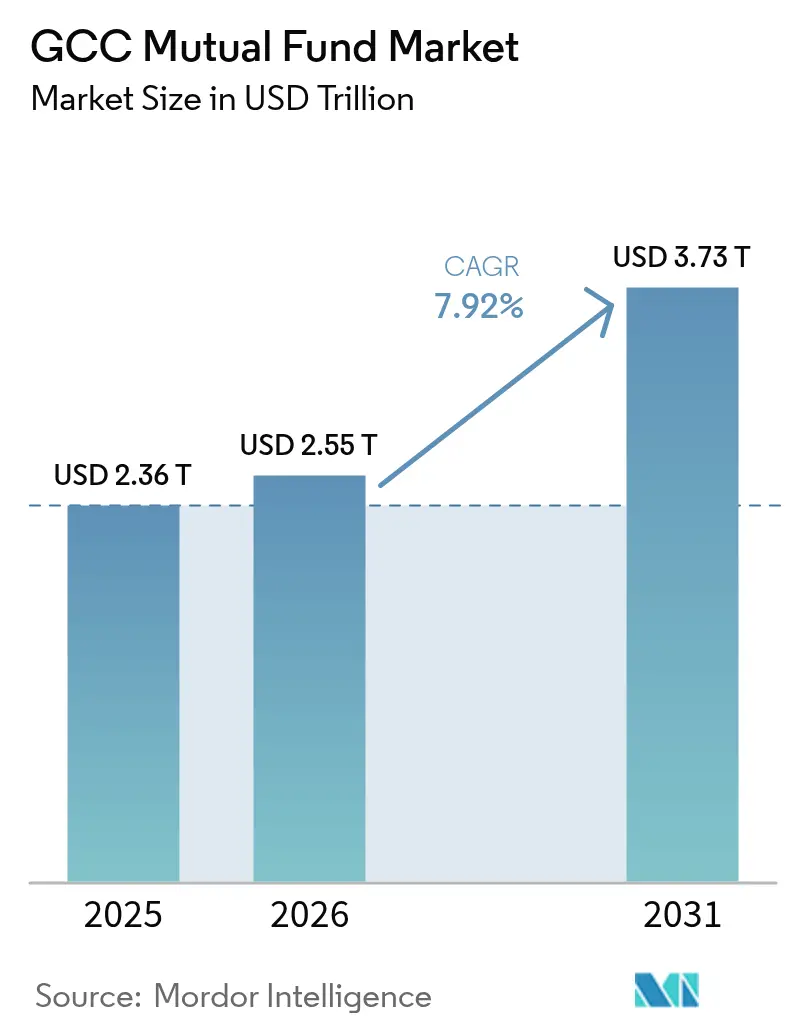

| Taille du marché de l'année de base (2025) | 2.36 Trillions de dollars américains |

| Taille du Marché (2026) | 2.55 Trillions de dollars américains |

| Taille du Marché (2031) | 3.73 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

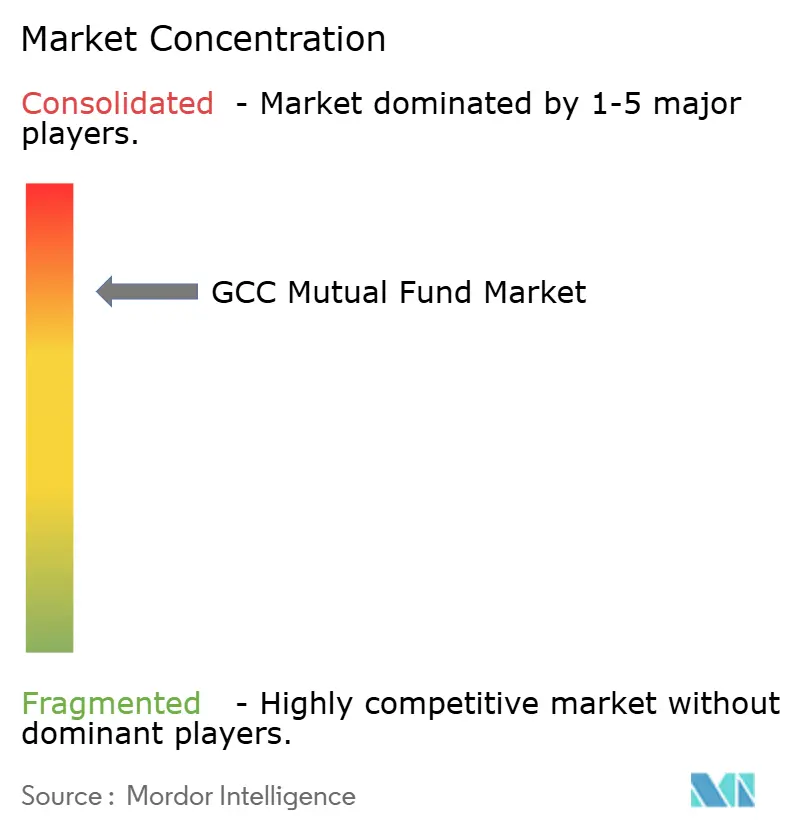

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds communs de placement du CCG par Mordor Intelligence

La taille du marché des fonds communs de placement du CCG était évaluée à 2 360 milliards USD en 2025 et devrait croître de 2 550 milliards USD en 2026 pour atteindre 3 730 milliards USD d'ici 2031, à un CAGR de 7,92 % au cours de la période de prévision (2026-2031). Des réserves robustes de revenus pétroliers, une diversification économique accélérée et un pipeline d'introductions en bourse en expansion ouvrent des univers d'investissement plus larges, tandis que les fonds souverains apportent des capitaux de démarrage aux gestionnaires locaux afin d'approfondir la liquidité dans les classes d'actifs publics et privés. L'adoption par les particuliers progresse à mesure que les mandats de banque ouverte et les plateformes numériques réduisent les frictions lors de l'entrée en relation, et les innovations conformes à la charia s'alignent sur les préférences des investisseurs régionaux. L'intensité concurrentielle s'accroît à mesure que des entreprises mondiales s'établissent en tant qu'entités onshore, incitant les acteurs en place à investir dans des outils de portefeuille basés sur l'intelligence artificielle et dans des classes de parts à frais réduits. L'interaction entre l'harmonisation réglementaire, les systèmes de règlement transfrontaliers et la montée en puissance des mandats ESG devrait maintenir le marché des fonds communs de placement du CCG sur une trajectoire de croissance soutenue.

Principaux points à retenir du rapport

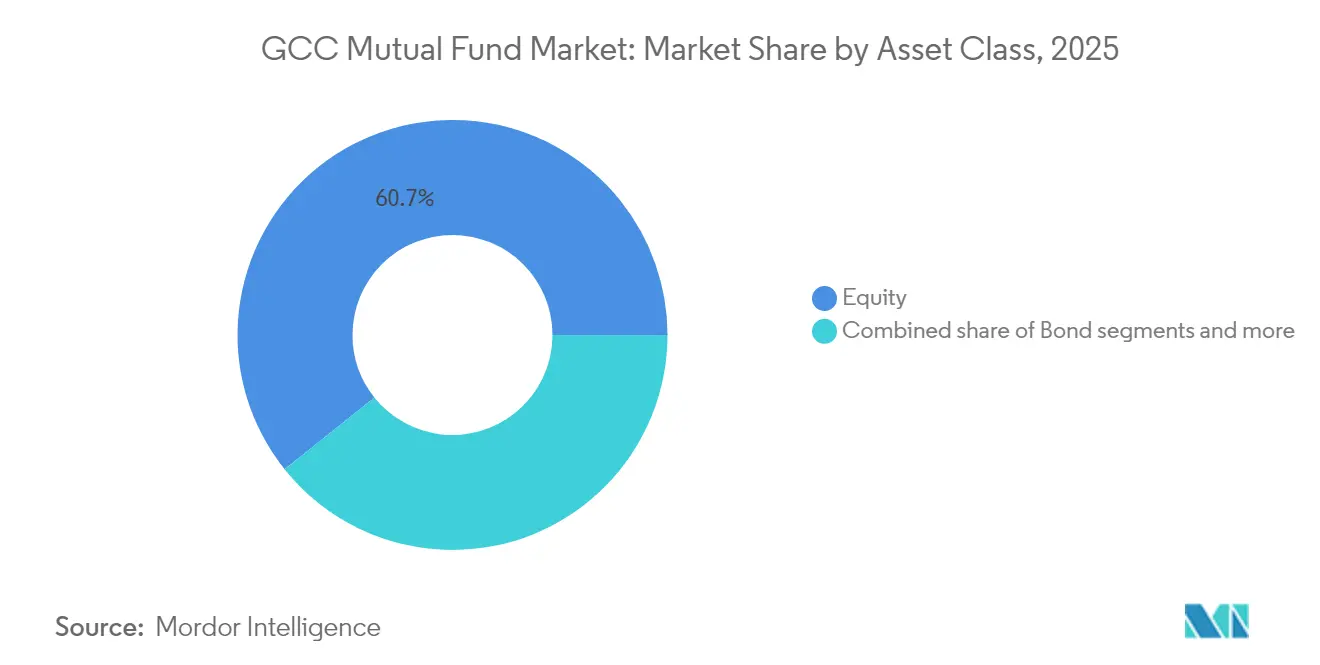

- Par classe d'actifs, les fonds d'actions ont dominé avec 60,73 % de la part du marché des fonds communs de placement du CCG en 2025 ; les fonds obligataires et les fonds de sukuk devraient se développer à un CAGR de 9,55 % d'ici 2031.

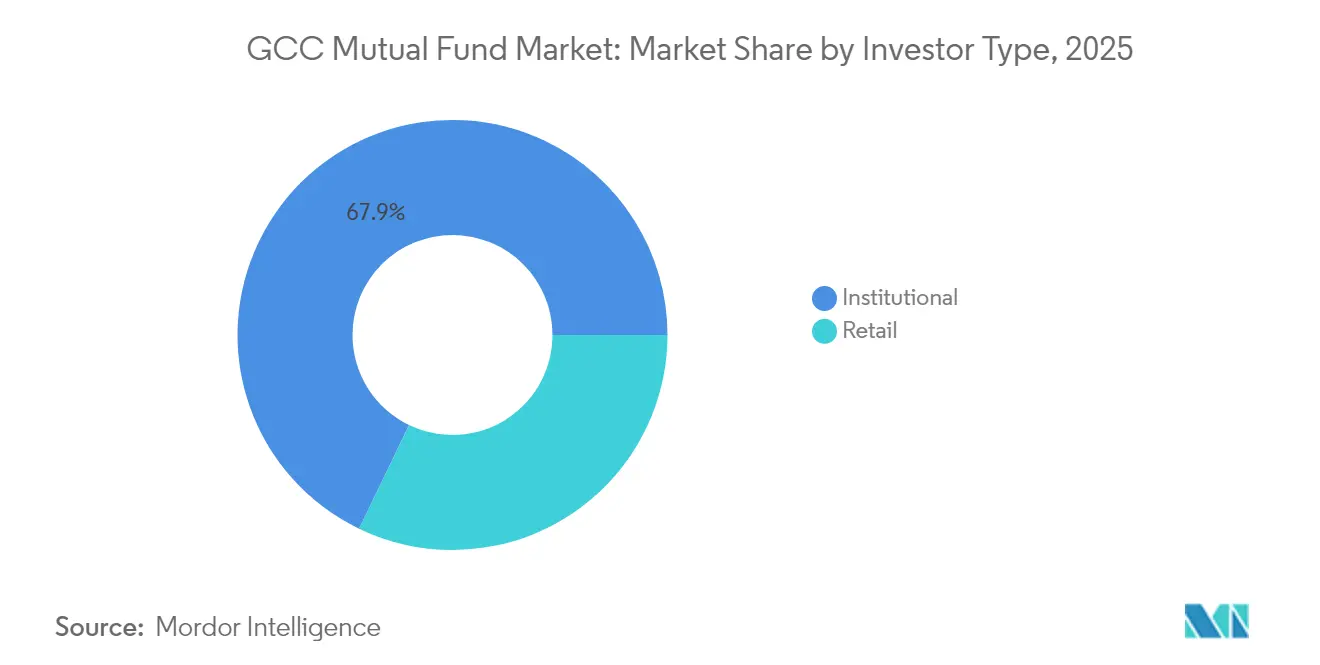

- Par type d'investisseur, les investisseurs institutionnels détenaient 67,85 % de la taille du marché des fonds communs de placement du CCG en 2025, tandis que le segment des particuliers progresse à un CAGR de 8,62 % jusqu'en 2031.

- Par canal de distribution, les banques ont capturé 75,62 % de la part du marché des fonds communs de placement du CCG en 2025, tandis que les plateformes en ligne ont enregistré le CAGR prévisionnel le plus élevé à 13,25 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a représenté 75,10 % de la taille du marché des fonds communs de placement du CCG en 2025 ; les Émirats arabes unis affichent la croissance la plus rapide avec un CAGR de 9,6 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds communs de placement du CCG

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du pipeline d'introductions en bourse élargissant l'univers investissable | +1.2% | Arabie saoudite, Émirats arabes unis en tête avec des retombées vers le Qatar et le Koweït | Moyen terme (2-4 ans) |

| Essor des produits d'épargne conformes à la charia | +1.8% | À l'échelle du CCG, plus marqué en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Émission de dette souveraine stimulant l'actif sous gestion à revenu fixe | +1.5% | Arabie saoudite, Émirats arabes unis, Qatar - marchés primaires | Moyen terme (2-4 ans) |

| Réglementation de la banque ouverte élargissant l'accès des particuliers | +1.1% | Émirats arabes unis, Arabie saoudite en adoption précoce, déploiement régional | Court terme (≤ 2 ans) |

| Apport de capitaux de démarrage par les fonds souverains aux gestionnaires locaux | +0.9% | Initiatives souveraines en Arabie saoudite, aux Émirats arabes unis et au Qatar | Long terme (≥ 4 ans) |

| Migration de personnes à valeur nette élevée vers le CCG | +0.8% | Émirats arabes unis et Arabie saoudite - destinations principales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du pipeline d'introductions en bourse élargissant l'univers investissable

La bourse Tadawul d'Arabie saoudite a traité 32 nouvelles cotations en 2024, tandis que les bourses des Émirats arabes unis ont accueilli 18 sociétés supplémentaires, créant des ensembles d'opportunités élargis pour les fonds communs de placement axés sur les actions[1]Reuters Staff, "Saudi Aramco unit plans IPO to raise up to $2 bln," reuters.com. . Cette expansion du pipeline est directement corrélée à la croissance de l'actif sous gestion des fonds communs de placement, les gestionnaires accédant à des secteurs jusqu'alors indisponibles, notamment les énergies renouvelables, les technologies de la santé et les infrastructures logistiques. L'implication stratégique va au-delà de la disponibilité des actifs — les nouvelles cotations s'accompagnent souvent d'une volatilité plus élevée et d'asymétries d'information qui favorisent les stratégies de gestion active par rapport à l'indexation passive. Les bourses régionales mettent en œuvre des procédures d'admission accélérées pour les sociétés éligibles, réduisant le délai de mise sur le marché de 18 mois à 8-12 mois. Les projets d'introduction en bourse de la filiale de Saudi Aramco et les cotations à grande échelle similaires créent des opportunités d'ancrage pour les stratégies de fonds institutionnels tout en offrant aux fonds destinés aux particuliers une diversification au-delà des expositions traditionnelles au secteur bancaire et pétrochimique.

Essor des produits d'épargne conformes à la charia

Les actifs de la finance islamique dans le CCG ont atteint 1 800 milliards USD en 2024, les produits de fonds communs de placement représentant le segment à la croissance la plus rapide dans cet univers[2]Conseil des services financiers islamiques, "Rapport de stabilité du secteur des services financiers islamiques 2024," ifsb.org. . Les organismes de réglementation, dont la CMA d'Arabie saoudite et la SCA des Émirats arabes unis, ont rationalisé les processus d'approbation des fonds conformes à la charia, réduisant les délais de certification de 6 mois à 3 mois tout en élargissant les catégories d'investissements éligibles. L'avantage concurrentiel réside dans l'alignement démographique — plus de 85 % des investisseurs particuliers du CCG expriment une préférence pour les options d'investissement conformes à la charia, alors que les offres de produits traditionnels ont historiquement sous-servi cette demande. L'intégration technologique à travers des plateformes telles que le partenariat d'Alpaca avec ZAD permet un filtrage automatisé conforme à la charia et une surveillance de la conformité en temps réel, réduisant les coûts opérationnels tout en améliorant la confiance des investisseurs. Les gestionnaires de fonds développent des structures hybrides qui combinent des stratégies d'investissement conventionnelles avec des principes islamiques, accédant à un capital institutionnel plus large tout en maintenant la conformité religieuse.

Émission de dette souveraine stimulant l'actif sous gestion à revenu fixe

Les gouvernements du CCG ont émis 89 milliards USD d'obligations souveraines et de sukuk en 2024, l'Arabie saoudite représentant 31 milliards USD et les Émirats arabes unis contribuant à hauteur de 22 milliards USD. Cette expansion des émissions crée des opportunités sur le marché primaire pour les fonds communs de placement à revenu fixe tout en établissant des courbes de taux de référence qui soutiennent le développement du marché secondaire. Le changement stratégique reflète une diversification budgétaire au-delà des revenus pétroliers, les ratios dette/PIB demeurant gérables dans les principales économies du CCG. La récente loi koweïtienne sur la dette autorisant 30 milliards de dinars koweïtiens (97 milliards USD) d'emprunts sur 50 ans signale une activité d'émission soutenue qui bénéficiera aux stratégies de fonds obligataires. Les fonds à revenu fixe se positionnent pour saisir des opportunités de gestion de la duration à mesure que les banques centrales naviguent entre les pressions inflationnistes et le maintien des parités monétaires avec le dollar américain.

Réglementation de la banque ouverte élargissant l'accès des particuliers

La Banque centrale des Émirats arabes unis a mis en œuvre une réglementation complète sur la banque ouverte en 2024, exigeant des banques qu'elles fournissent un accès API aux plateformes de technologie financière agréées, réduisant directement les coûts d'acquisition de clients pour les distributeurs de fonds communs de placement[3]Banque centrale des Émirats arabes unis, "Réglementation sur la banque ouverte 2024," centralbank.ae.. La SAMA d'Arabie saoudite a suivi avec des exigences similaires, créant des protocoles standardisés de partage de données permettant une agrégation de comptes et une intégration des investissements sans friction. Ce changement réglementaire élimine les avantages traditionnels des intermédiaires bancaires, permettant aux plateformes spécialisées en gestion de patrimoine d'accéder aux données financières des clients avec leur consentement. L'implication concurrentielle favorise les distributeurs dotés de capacités technologiques par rapport aux réseaux d'agences traditionnels, les délais d'entrée en relation des clients passant de plusieurs semaines à quelques heures. Les cadres de conformité réglementaire garantissent la sécurité des données tout en favorisant l'innovation, les mises en œuvre réussies réduisant les coûts de distribution de 40 à 60 % pour les plateformes de fonds axées sur le numérique.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des frais liée aux produits passifs et aux conseils automatisés | -1.4% | À l'échelle du CCG, plus marqué aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Liquidité limitée du marché obligataire | -0.8% | Marchés obligataires plus petits du CCG | Moyen terme (2-4 ans) |

| Plafonds de détention étrangère sur les actions cotées | -1.1% | Variable selon le pays ; plus restrictif au Koweït et en Arabie saoudite | Moyen terme (2-4 ans) |

| Coûts de conformité dans un contexte réglementaire en évolution | -0.9% | À l'échelle du CCG ; particulièrement pertinent aux Émirats arabes unis et au Bahreïn | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression des frais liée aux produits passifs et aux conseillers automatisés

Les actifs mondiaux des ETF ont atteint 14 640 milliards USD au premier trimestre 2025, avec des ratios de frais moyens de 0,15 % contre 0,85 % pour les fonds communs de placement gérés activement, exerçant une pression soutenue sur les structures de frais de gestion des fonds traditionnels[4]Institut des sociétés d'investissement, "Actifs mondiaux des fonds ouverts réglementés T1 2025," ici.org. . Les plateformes de conseil automatisé basées dans le CCG, notamment Sarwa et Wahed Invest, développent des services de gestion de portefeuille automatisée avec des frais inférieurs à 0,50 %, contraignant les gestionnaires traditionnels à justifier leur tarification premium par la génération d'alpha ou des services spécialisés. La réponse stratégique passe par la différenciation des produits via des classes d'actifs alternatifs, l'accès aux marchés privés et des services de conseil renforcés justifiant des structures de frais plus élevées. Les Perspectives de gestion des investissements 2025 de Deloitte identifient les ETF gérés activement comme une solution de compromis en pleine croissance, alliant efficacité des coûts et stratégies de gestion active. Les gestionnaires de fonds régionaux explorent des structures de frais basées sur les résultats et une tarification liée à la performance pour maintenir leurs marges tout en faisant face aux alternatives passives.

Liquidité limitée du marché secondaire dans les obligations du CCG

Les marchés obligataires d'entreprises du CCG affichent des volumes de transactions journaliers moyens inférieurs à 50 millions USD, contre 2 000 millions USD sur les marchés développés, contraignant les stratégies de gestion active et augmentant les risques d'écart de suivi pour les fonds obligataires. Cette contrainte de liquidité affecte particulièrement les États les plus petits du CCG, où les émissions d'obligations souveraines restent sporadiques et où les marchés du crédit aux entreprises manquent de profondeur. Les gestionnaires de fonds font face à des écarts acheteur-vendeur élevés et à des limites de dimensionnement des positions qui réduisent les capacités d'optimisation des portefeuilles tout en augmentant les coûts de transaction. La réponse réglementaire comprend des programmes d'incitation aux teneurs de marché et le développement de plateformes de négociation électroniques, bien que les délais de mise en œuvre s'étendent au-delà de 2027 pour un impact significatif. Le ratio dette/PIB du Bahreïn dépassant 130 % crée des considérations supplémentaires de risque de crédit qui s'ajoutent aux défis de liquidité pour les fonds ayant une exposition significative au Bahreïn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : La domination des actions fait face à la montée en puissance des sukuk

Les fonds d'actions détenaient 60,73 % de la part du marché des fonds communs de placement du CCG en 2025, portés par une activité d'introduction en bourse soutenue et des inclusions dans les indices. Les véhicules obligataires et de sukuk, cependant, connaissent la croissance la plus rapide avec un CAGR de 9,55 %, augmentant leur part de la taille du marché des fonds communs de placement du CCG parallèlement à la croissance des émissions souveraines. À court terme, les stratégies du marché monétaire offrent des outils de gestion de la liquidité aux institutions, tandis que les fonds équilibrés hybrides captent les entrées de capitaux des particuliers averses au risque. Sur l'horizon de prévision, les structures alternatives telles que les FPI et les fonds de crédit privé devraient diversifier les sources de revenus des gestionnaires d'actifs désireux d'échapper aux pressions de compression des frais. Le lancement par Premia Partners de l'ETF de sukuk souverains saoudiens BOCHK en juillet 2025 a offert un accès passif aux obligations islamiques souveraines locales. Goldman Sachs a suivi avec des ETF du CCG sectoriels ciblant les expositions aux secteurs de la santé et des technologies. Les réformes réglementaires en Arabie saoudite ont raccourci les processus d'approbation, permettant des structures innovantes qui combinent des paniers passifs avec des filtres islamiques. Collectivement, ces dynamiques soutiennent l'étendue des classes d'actifs, améliorant la flexibilité de construction des portefeuilles pour le marché des fonds communs de placement du CCG.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'investisseur : Prédominance institutionnelle avec une accélération des particuliers

Les investisseurs institutionnels contrôlaient 67,85 % de la taille du marché des fonds communs de placement du CCG en 2025, bénéficiant des allocations des fonds de pension, des compagnies d'assurance et des fonds souverains. Le segment des particuliers se développe à un CAGR de 8,62 %, alimenté par l'intégration numérique et les afflux liés à la migration de patrimoine. Les family offices combinent de plus en plus les investissements directs avec des fonds mutualisés pour affiner les expositions tactiques tout en préservant le contrôle de la gouvernance. Les régulateurs en Arabie saoudite ont affiné les règles de classification des investisseurs, élargissant l'accès aux fonds sophistiqués sans compromettre les garanties d'adéquation. La migration de personnes à valeur nette élevée, soutenue par le visa doré des Émirats arabes unis et les programmes de résidence premium d'Arabie saoudite, injecte de nouveaux capitaux dans les canaux régionaux de gestion de patrimoine. Les conseillers numériques capitalisent sur cette tendance en proposant des portefeuilles personnalisés via des interfaces multilingues et des vérifications de conformité automatisées. La diversification démographique qui en résulte amplifie les opportunités de développement de produits et soutient la résilience de la demande sur l'ensemble du marché des fonds communs de placement du CCG.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : La suprématie des banques face à la disruption numérique

Les banques ont distribué 75,62 % de la part du marché des fonds communs de placement du CCG en 2025, s'appuyant sur des relations clients bien établies et des services de planification financière intégrés. Les plateformes en ligne sont néanmoins en passe d'atteindre un CAGR de 13,25 %, comprimant les coûts d'acquisition et démocratisant l'accès. Les conseillers financiers conservent une niche auprès des clients aisés recherchant un accompagnement personnalisé. Les canaux de distribution directe aux clients restent embryonnaires mais prometteurs à mesure que les gestionnaires développent des portails propriétaires pour contourner les frais d'intermédiaires et offrir des analyses plus riches aux investisseurs. L'entrée de Kristal.AI aux Émirats arabes unis en 2024 démontre comment l'allocation algorithmique et l'investissement fractionné peuvent éroder les bastions traditionnels des banques. Les grandes banques répliquent avec des expériences omnicanales qui intègrent des modules de conseil automatisé aux côtés du conseil humain. Les régulateurs imposent des normes uniformes d'adéquation et de divulgation, nivelant le terrain concurrentiel tout en protégeant les investisseurs au sein du marché des fonds communs de placement du CCG.

Analyse géographique

L'Arabie saoudite domine avec 75,10 % de part de marché en 2025, soutenue par les initiatives de diversification économique Vision 2030 du Royaume et l'approfondissement des marchés de capitaux. L'inclusion de la bourse saoudienne dans les indices MSCI et FTSE a attiré des flux institutionnels internationaux qui bénéficient aux sociétés locales de gestion de fonds par le biais d'une augmentation des actifs sous gestion et de la génération de commissions. Les Émirats arabes unis affichent la croissance la plus rapide avec un CAGR de 9,6 % jusqu'en 2031, portés par les innovations réglementaires du Marché mondial d'Abou Dabi et l'écosystème de gestion de fonds en expansion du Centre financier international de Dubaï. Le Qatar, le Koweït, Oman et le Bahreïn représentent collectivement environ 15 % de part de marché, avec des trajectoires de croissance variables selon le développement réglementaire et les progrès de la diversification économique.

La reclassification du Qatar et du Koweït en marchés développés par JPMorgan en février 2025 témoigne de la reconnaissance institutionnelle des améliorations de l'infrastructure réglementaire et du marché, ce qui devrait attirer des flux de fonds internationaux supplémentaires. Les récentes réformes politiques et réglementaires du Koweït, notamment la dissolution du parlement et la mise en œuvre de cadres juridiques complets, ont entraîné des gains boursiers dépassant 10 % depuis le début de l'année tout en positionnant le pays pour une activité accrue des fonds communs de placement. La mise en œuvre du système de paiement AFAQ dans les pays du CCG réduit les coûts des transactions transfrontalières et les délais de règlement, facilitant la distribution régionale des fonds et les stratégies de diversification des portefeuilles.

Paysage concurrentiel

Le marché des fonds communs de placement du CCG se caractérise par un niveau de concentration élevé, où un petit groupe d'acteurs contrôle la majeure partie des actifs sous gestion. Cette concentration crée un environnement oligopolistique qui profite aux entreprises disposant d'une plus grande échelle, d'une infrastructure de conformité plus solide et de réseaux de distribution étendus. Les principaux gestionnaires d'actifs basés en Arabie saoudite, tels que SNB Capital, Riyad Capital et Al Rajhi Capital, s'appuient sur leurs affiliations avec les grandes banques pour maintenir des positions dominantes. Aux Émirats arabes unis, des acteurs tels que Emirates NBD Asset Management et SHUAA Capital ont adopté des stratégies de croissance régionale et des offres transfrontalières pour rester compétitifs. Sur l'ensemble du marché, les entreprises se concentrent sur l'innovation de produits conformes à la charia, l'expansion vers des classes d'actifs alternatifs et le renforcement des capacités de distribution numérique. Ces efforts contribuent à justifier des modèles de frais plus élevés et permettent de se différencier des options d'investissement passives à faible coût.

La technologie devient l'axe central de la concurrence, les gestionnaires d'actifs adoptant de plus en plus les outils d'IA et l'automatisation pour optimiser leurs opérations. Des systèmes avancés de construction de portefeuilles, de supervision de la conformité et d'engagement des investisseurs sont déployés pour réduire les coûts tout en améliorant la qualité du service. Cette évolution axée sur la technologie est essentielle pour rester compétitif dans un marché où les attentes des investisseurs en matière de rapidité, de transparence et de personnalisation ne cessent de croître. Dans le même temps, les évolutions réglementaires facilitent l'expansion régionale, créant des opportunités pour la distribution transfrontalière de fonds et le lancement de stratégies d'investissement de niche. Des domaines tels que le crédit privé et les produits thématiques ESG offrent de nouvelles voies de croissance pour les entreprises prêtes à innover. Le marché voit également une progression vers l'intégration de la chaîne de blocs, comme en témoigne la collaboration entre l'ADGM et Chainlink pour développer des cadres de tokenisation pour les opérations de fonds.

Une nouvelle vague de perturbateurs gagne du terrain en proposant des services d'investissement numériques conformes à la charia qui séduisent les investisseurs particuliers. Les plateformes de technologie financière telles que Sarwa et Wahed Invest combinent des modèles de conseil automatisé avec des stratégies d'investissement alignées sur les principes religieux pour offrir des solutions de gestion de patrimoine abordables et accessibles. Ces plateformes ciblent avec succès les jeunes générations férus de technologie grâce à des interfaces mobiles performantes, des frais réduits et des offres transparentes. Leur essor signale un changement dans la dynamique du marché, où les acteurs traditionnels doivent évoluer pour préserver leur pertinence auprès d'une base d'investisseurs en diversification. La sophistication croissante de ces challengers pousse également les acteurs en place à accélérer leurs propres programmes de transformation numérique. À mesure que le marché évolue, les entreprises dotées à la fois d'une agilité technologique et d'une compréhension approfondie du cadre réglementaire seront les mieux positionnées pour mener la voie.

Leaders du secteur des fonds communs de placement du CCG

SNB Capital

Riyad Capital

Al Rajhi Capital

Emirates NBD Asset Management

SHUAA Capital

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : L'Autorité des marchés des capitaux d'Arabie saoudite a publié une version actualisée du Règlement sur les fonds d'investissement, rationalisant les processus d'approbation des structures de fonds innovantes et réduisant les délais de conformité réglementaire de 6 mois à 3 mois. Ces réformes permettent des lancements de produits plus rapides tout en maintenant les normes de protection des investisseurs, bénéficiant particulièrement aux stratégies de fonds alternatifs et axées sur les critères ESG.

- Juillet 2025 : Premia Partners a lancé l'ETF de sukuk souverains d'Arabie saoudite BOCHK sur la bourse saoudienne, offrant la première exposition passive aux obligations islamiques souveraines saoudiennes. L'ETF répond à la demande institutionnelle d'une exposition liquide aux titres à revenu fixe conformes à la charia tout en établissant une tarification de référence pour le marché des sukuk au sens large.

- Juin 2025 : L'Institut des sociétés d'investissement a indiqué que les actifs mondiaux des fonds ouverts réglementés ont atteint 74 450 milliards USD au premier trimestre 2025, les ETF représentant 14 640 milliards USD et continuant d'attirer des entrées nettes au détriment des fonds communs de placement traditionnels. Ces données soulignent les pressions de compression des frais auxquelles font face les gestionnaires de fonds du CCG.

- Mars 2025 : Seviora, l'unité de gestion d'actifs de Temasek, a établi un bureau au Marché mondial d'Abou Dabi à la suite d'activités de co-investissement avec Mubadala, signalant un intérêt accru des gestionnaires d'actifs internationaux pour les opérations basées aux Émirats arabes unis et les stratégies de distribution régionale de fonds.

Périmètre du rapport sur le marché des fonds communs de placement du CCG

Une compréhension du secteur des fonds communs de placement du CCG, de l'environnement réglementaire, des sociétés de fonds communs de placement et de leurs modèles d'affaires, accompagnée d'une segmentation détaillée du marché, des types de produits, des tendances actuelles, des évolutions de la dynamique du marché et des opportunités de croissance. Une analyse approfondie de la taille du marché et des prévisions pour les différents segments. Le secteur des fonds communs de placement du CCG est segmenté en fonction de la catégorie de fonds (actions, marché monétaire, immobilier et autres (obligations, matières premières, mixtes)) et par géographie (Arabie saoudite, Qatar, Koweït, Abou Dabi et Dubaï). Le rapport offre la taille du marché et des prévisions pour le marché des fonds communs de placement du CCG en valeur (USD) pour tous les segments susmentionnés.

| Actions |

| Obligations |

| Hybride |

| Marché monétaire |

| Autres |

| Particuliers |

| Institutionnels |

| Banques |

| Plateformes en ligne |

| Conseillers financiers |

| Direct |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par classe d'actifs | Actions |

| Obligations | |

| Hybride | |

| Marché monétaire | |

| Autres | |

| Par type d'investisseur | Particuliers |

| Institutionnels | |

| Par canal de distribution | Banques |

| Plateformes en ligne | |

| Conseillers financiers | |

| Direct | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des fonds communs de placement du CCG en 2026 ?

Il est évalué à 2 550 milliards USD et devrait atteindre 3 730 milliards USD d'ici 2031, reflétant un CAGR de 7,92 %.

Quelle classe d'actifs détient la plus grande part des actifs de fonds communs de placement dans le Golfe ?

Les fonds d'actions dominent avec 60,73 % de la part du marché des fonds communs de placement du CCG en 2025.

Quel pays du Golfe connaît la croissance la plus rapide en matière d'actifs de fonds communs de placement ?

Les Émirats arabes unis affichent la croissance prévisionnelle la plus élevée avec un CAGR de 9,6 % jusqu'en 2031.

Qu'est-ce qui stimule la participation des particuliers aux fonds communs de placement du CCG ?

La réglementation sur la banque ouverte et les plateformes numériques qui réduisent les délais d'intégration et les seuils minimaux d'investissement.

Quelles nouvelles réglementations facilitent les lancements de fonds en Arabie saoudite ?

Les réformes de la CMA de juillet 2025 ont réduit les délais d'approbation pour les structures innovantes à trois mois, favorisant des lancements de produits plus rapides.

Dernière mise à jour de la page le: