Taille et part du marché de la logistique minière en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

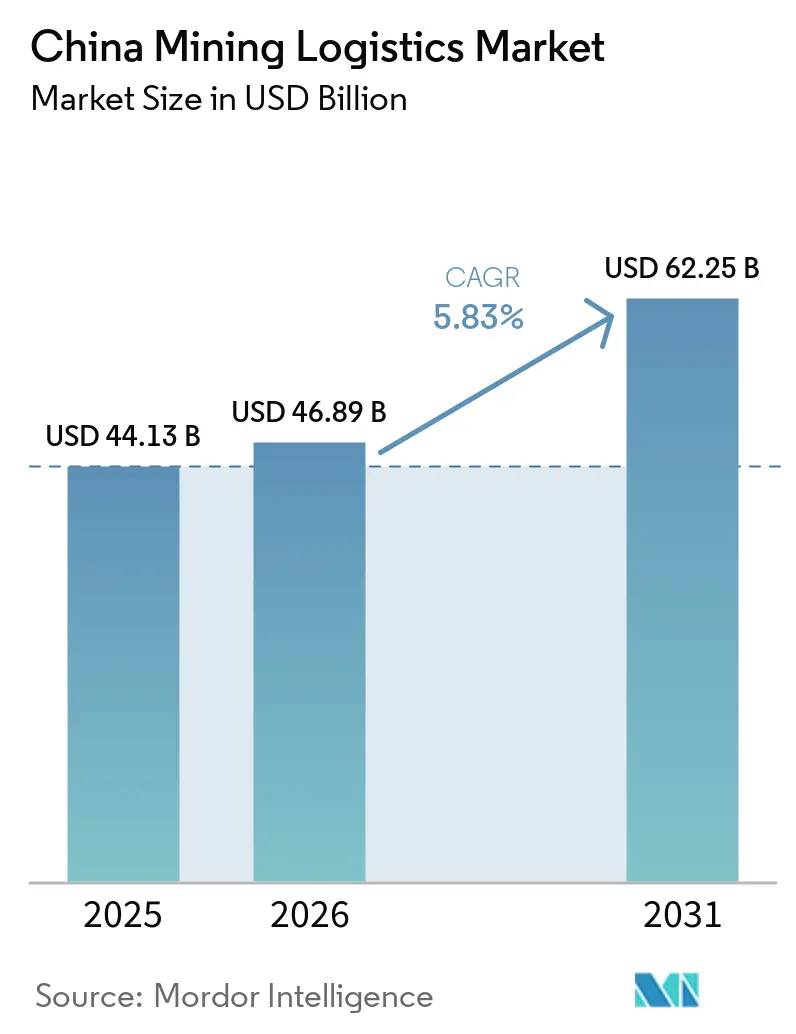

| Taille du marché de l'année de base (2025) | 44.13 Milliards de dollars |

| Taille du Marché (2026) | 46.89 Milliards de dollars |

| Taille du Marché (2031) | 62.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique minière en Chine par Mordor Intelligence

La taille du marché de la logistique minière en Chine était estimée à 44,13 milliards USD en 2025 et devrait augmenter de 46,89 milliards USD en 2026 à 62,85 milliards USD d'ici 2031, avec un TCAC de 5,83 % de 2026 à 2031.

Le marché de la logistique minière en Chine est soutenu par des investissements stables dans le transport ferroviaire de marchandises lourdes, la capacité portuaire en vrac et l'automatisation des mines, qui réduisent ensemble les délais de cycle et améliorent l'efficacité du transport pour le charbon, le minerai de fer et les métaux de base. L'expansion actuelle du marché de la logistique minière en Chine dépend moins de la croissance pure de la production que d'une intégration plus étroite entre les sites miniers, les corridors ferroviaires, les ports et les pôles de traitement en aval, ce qui soutient la durabilité des revenus même lorsque les prix des matières premières sont moins favorables. La domination de la Chine en 2025 dans le raffinage des minéraux critiques maintient les flux entrants de minerai et de concentré concentrés autour d'un nombre limité de fonderies et de pôles de traitement, et cette concentration maintient les corridors logistiques stratégiquement importants pour la planification des investissements publics. Le marché de la logistique minière en Chine bénéficie également du soutien des politiques visant à réduire les coûts logistiques nationaux grâce au transfert modal, à la consolidation des pôles et à la facturation multimodale standardisée, ce qui modifie déjà la façon dont les expéditeurs contractualisent le mouvement des marchandises en vrac. Dans le même temps, le marché de la logistique minière en Chine subit encore des pressions liées à la volatilité du cycle sidérurgique, aux dépenses de conformité environnementale et à la faible connectivité du premier kilomètre dans les ceintures minières intérieures, ce qui signifie que les meilleures opportunités restent avec les opérateurs qui contrôlent des réseaux intégrés de rail, de port, d'entreposage et de services à valeur ajoutée[1]« Avec les nouveaux contrôles à l'exportation sur les minéraux critiques, les risques de concentration de l'offre deviennent réalité », Agence internationale de l'énergie, iea.org.

Principaux enseignements du rapport

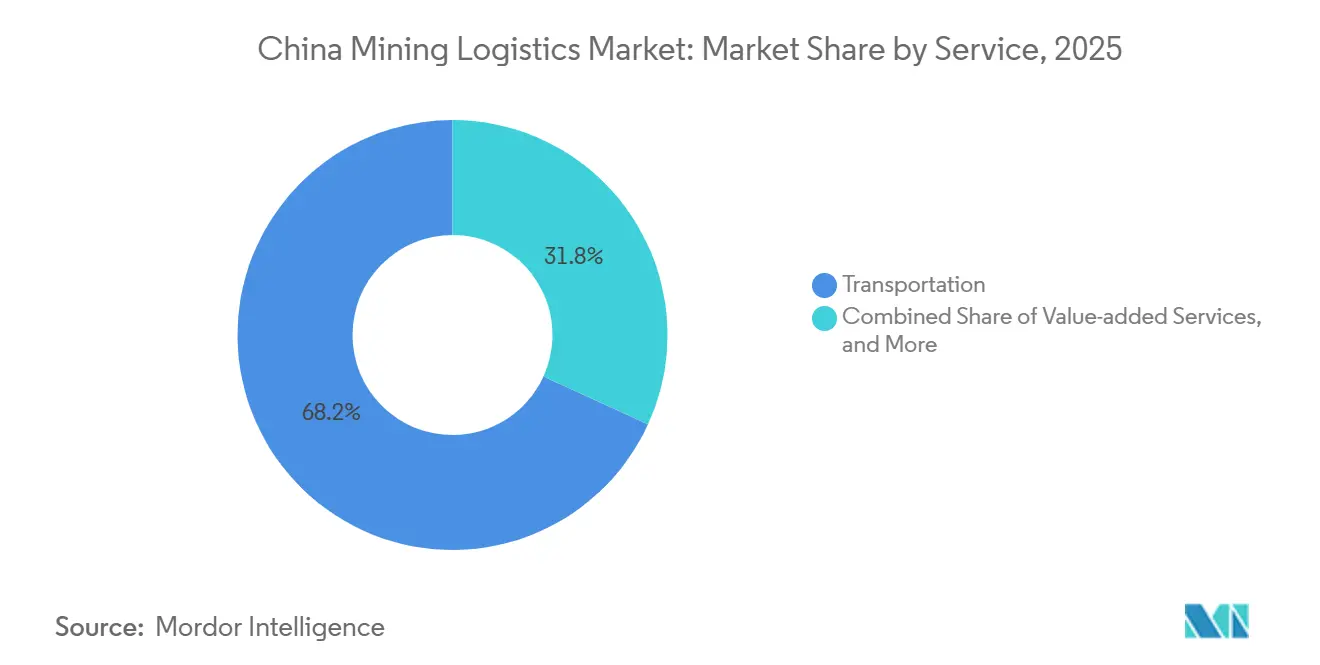

- Par service, le transport détenait 68,18 % de la part du marché de la logistique minière en Chine en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 6,49 % jusqu'en 2031.

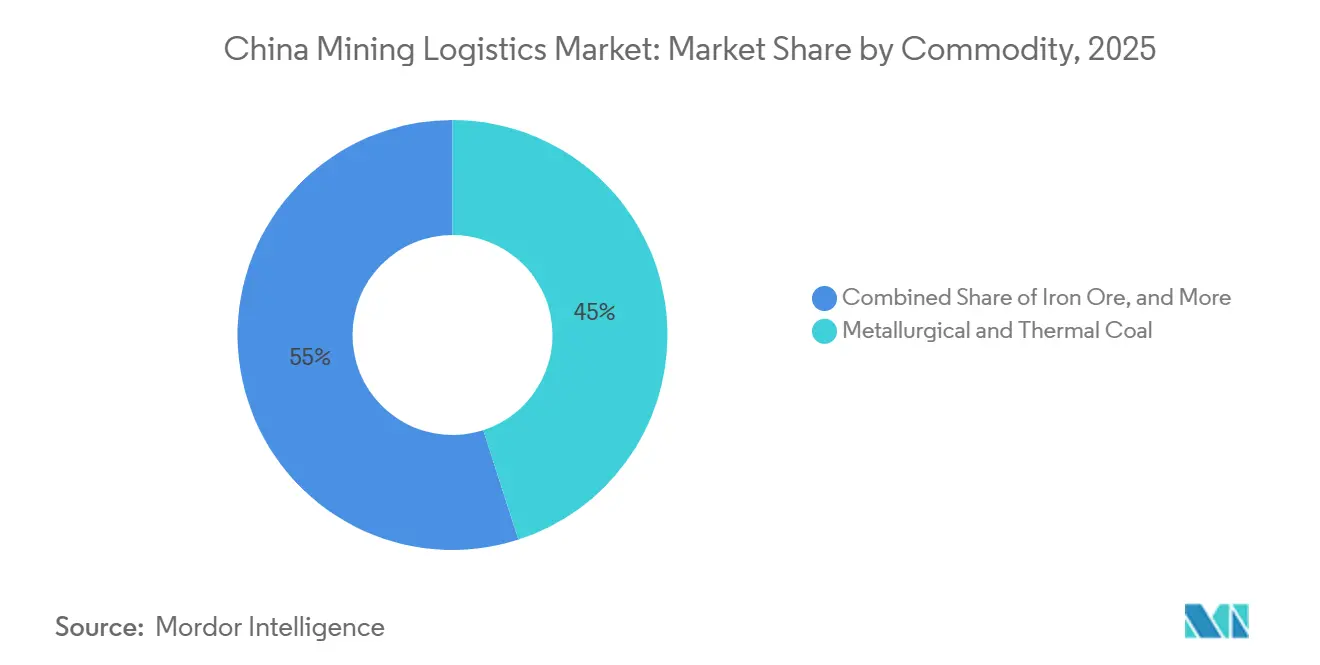

- Par produit, le charbon métallurgique et thermique détenait 45,03 % de la taille du marché de la logistique minière en Chine en 2025, tandis que les métaux de base devraient croître à un TCAC de 6,3 % jusqu'en 2031.

- Par géographie, la Chine du Nord détenait 35,58 % de la part du marché de la logistique minière en Chine en 2025, tandis que la Chine du Nord-Ouest devrait enregistrer le TCAC le plus élevé de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique minière en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des corridors rail-eau pour le charbon et le minerai | +1.4% | Chine du Nord, Chine du Sud-Ouest, Chine du Nord-Ouest | Moyen terme (2 à 4 ans) |

| Investissement dans la sécurité des minéraux stratégiques et de l'énergie | +1.2% | Mondial avec concentration nationale en Chine du Nord-Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Expansion de la capacité des terminaux minéraliers en eaux profondes | +0.9% | Chine du Nord, pourtour de la mer de Bohai, Chine de l'Est | Moyen terme (2 à 4 ans) |

| Réduction des coûts logistiques et politique de transfert modal | +0.8% | Mondial, pôles de fret urbains prioritaires en Chine de l'Est et du Centre | Court terme (≤ 2 ans) |

| Mélange et traitement du minerai côté port | +0.5% | Chine de l'Est, Rizhao, Ningbo, Chine du Nord | Moyen terme (2 à 4 ans) |

| Déploiement du transport autonome et de la répartition intelligente | +0.7% | Chine du Nord-Ouest, ceintures de charbon et de minerai à ciel ouvert en Chine du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des corridors rail-eau pour le charbon et le minerai

Le marché de la logistique minière en Chine est en cours de transformation par le développement de corridors rail-eau qui redirigent les flux de marchandises en vrac sur les routes du charbon et du minerai. Les chemins de fer chinois ont transporté 1,6 milliard de tonnes de fret au cours des 5 premiers mois de 2025, en hausse de 3,1 % en glissement annuel, tandis que les volumes de conteneurs intermodaux rail-eau ont augmenté de 18,4 % à mesure que les produits multimodaux standardisés gagnaient du terrain. Ce changement opérationnel est important car il renforce l'économie du mouvement intégré plutôt que des transactions portuaires ou ferroviaires isolées. L'expansion des corridors en Chine du Sud-Ouest élargit également l'accès entre les centres de production intérieurs et les portes d'exportation, améliorant ainsi le cas commercial pour la production minière des provinces intérieures. À mesure que davantage de marchandises circulent dans le cadre de structures logistiques à contrat unique, le marché de la logistique minière en Chine devrait continuer à récompenser les opérateurs capables de combiner la collecte intérieure, le rail principal, la manutention portuaire et la livraison en aval en une seule chaîne de services.

Investissement dans la sécurité des minéraux stratégiques et de l'énergie

Le marché de la logistique minière en Chine est également soutenu par des investissements soutenus par l'État liés à la sécurité énergétique et au traitement des minéraux critiques. Le chemin de fer de Shuohuang a dépassé 5 milliards de tonnes cumulées de charbon transporté en avril 2025, ce qui montre l'ampleur de l'infrastructure dédiée soutenant déjà les flux d'énergie d'ouest en est. La position de raffinage de la Chine reste centrale dans cette logique, l'AIE ayant déclaré en 2025 que la Chine détenait en moyenne 70 % de la part de raffinage pour 19 des 20 minéraux stratégiquement importants. Ce niveau de concentration maintient les corridors logistiques entrants vers les fonderies et les pôles de traitement stratégiquement importants même lorsque les marchés des matières premières à court terme s'affaiblissent. Dans le marché de la logistique minière en Chine, cela crée un plancher durable pour l'investissement dans les corridors car l'infrastructure logistique sert la sécurité nationale de l'approvisionnement autant que la demande commerciale de fret.

Expansion de la capacité des terminaux minéraliers en eaux profondes

L'expansion des postes à quai en eaux profondes réduit le coût structurel de la logistique des minerais importés dans le marché de la logistique minière en Chine. Beibu Gulf Port investit 2,24 milliards USD dans deux postes à quai pour minerai de 300 000 tonnes et 6 postes de transbordement à Fangchenggang, avec une capacité de débit annuel conçue de 67,5 millions de tonnes. À Caofeidian, la prochaine phase d'expansion prolonge le quai à 910 mètres et permet l'accostage simultané de deux navires de 400 000 tonnes après que la route en eaux profondes a été intégrée au cadre national de navigation côtière publique en 2026. Le deuxième terminal minéralier de 400 000 tonnes de Qingdao est entré en service en octobre 2025 et a sensiblement augmenté la capacité du pôle minéralier de Dongjiakou. Pour le marché de la logistique minière en Chine, l'utilisation plus large de transporteurs de minerai ultra-grands améliore l'économie du fret par tonne et renforce l'avantage des ports capables de traiter de très grandes arrivées de vrac avec un temps d'immobilisation limité.

Réduction des coûts logistiques et politique de transfert modal

Le marché de la logistique minière en Chine bénéficie d'une pression politique directe visant à réduire les coûts logistiques nationaux et à déplacer davantage de marchandises en vrac hors des routes. L'objectif du Conseil d'État pour le ratio coût logistique/PIB de la Chine est de 13,5 % d'ici 2027, contre 14,4 % en 2023, grâce à la restructuration multimodale et à des systèmes de pôles plus solides. En avril 2026, 5 départements gouvernementaux ont publié des orientations pour concentrer les investissements dans les pôles de fret dans 30 villes sur 3 ans, avec le rail comme épine dorsale et les projets rail-eau bénéficiant d'un soutien de subvention de 40 % à 60 %, selon la région. La part du charbon transporté par rail avait déjà augmenté dans le cadre de la planification nationale de la logistique du charbon, confirmant que ce changement était en cours avant le dernier cycle de financement. Dans le marché de la logistique minière en Chine, cette orientation politique favorise les opérateurs intégrés capables de fournir un accès ferroviaire, une facturation multimodale et une moindre dépendance à la route pour le premier tronçon, tandis que les petites entreprises de camionnage à la sortie des mines font face à une pression de déplacement soutenue.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement pour la conformité environnementale des nœuds en vrac | -0.6% | Mondial, priorité dans les ports du pourtour de la mer de Bohai et du delta de la rivière des Perles | Court terme (≤ 2 ans) |

| Volatilité du cycle sidérurgique et des prix du minerai | -0.7% | Mondial, avec un effet amplifié dans les corridors sidérurgiques du Nord et de l'Est de la Chine | Court terme (≤ 2 ans) |

| Goulots d'étranglement du premier kilomètre entre la mine et la ligne principale | -0.5% | Chine du Nord-Ouest, Chine du Nord, Shanxi, Mongolie intérieure | Moyen terme (2 à 4 ans) |

| Sensibilité aux perturbations des pôles côtiers | -0.3% | Pôles côtiers de Chine de l'Est et du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement pour la conformité environnementale des nœuds en vrac

La conformité environnementale augmente l'intensité capitalistique du marché de la logistique minière en Chine, en particulier dans les terminaux en vrac et les nœuds de manutention intérieurs. Les opérateurs sont poussés vers des systèmes de suppression des poussières, des convoyeurs fermés, des contrôles des eaux usées et une utilisation accrue d'équipements électrifiés dans les ports et les stations de transfert. Le projet de phase V du port de Huanghua de CHN Energy a été présenté en 2025 comme un terminal à quasi-zéro carbone avec 16 catégories de technologies vertes, montrant l'ampleur des investissements désormais nécessaires dans les nouvelles infrastructures en vrac de nouvelle génération. Les grands opérateurs soutenus par l'État peuvent plus facilement absorber ces coûts car le développement portuaire est lié à des priorités publiques et énergétiques plus larges. Dans le marché de la logistique minière en Chine, les petits opérateurs privés en vrac restent plus exposés car les dépenses de conformité entrent directement en concurrence avec le fonds de roulement pendant les périodes de débit plus faible[2]« Coûts logistiques et transport multimodal, comparaisons internationales », ministère des Ports, de la Navigation maritime et des Voies navigables et DPIIT, gouvernement de l'Inde, digifootprint.gov.in.

Volatilité du cycle sidérurgique et des prix du minerai

La faiblesse du cycle sidérurgique reste l'une des limites les plus claires du côté de la demande sur le marché de la logistique minière en Chine. La production d'acier brut de la Chine est tombée à un niveau bas de 7 ans à 960,8 millions de tonnes en 2025, et la production au cours des 2 premiers mois de 2026 a encore chuté de 3,6 % en glissement annuel à 160,3 millions de tonnes. Le Comité de l'acier de l'OCDE a déclaré en 2025 que la surcapacité mondiale d'acier avait atteint 640 millions de tonnes métriques, tandis que les exportations d'acier de la Chine ont atteint un record de 131 millions de tonnes métriques. Le plan sidérurgique 2026 de la Chine prévoit également une réduction ordonnée des capacités et la fermeture des aciéries obsolètes, ce qui maintient la pression sur certaines routes de minerai et de charbon. Pour le marché de la logistique minière en Chine, cela ne supprime pas le besoin de mouvement en vrac, mais réduit le pouvoir de fixation des prix des routes et rend la capture de contrats premium plus difficile pendant les cycles de production d'acier plus faibles[3]« Le débit mensuel d'importation de minerai de fer du port de Qingdao Dongjiakou dépasse 7 millions de tonnes », département des Transports du Shandong, jtt.shandong.gov.cn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services à valeur ajoutée gagnent des parts dans une chaîne d'approvisionnement de plus en plus intégrée

Le transport détenait 68,18 % de la part du marché de la logistique minière en Chine en 2025, ce qui reflète le poids considérable du mouvement de charbon, de minerai de fer et de concentré minéral à travers le pays. Le rail et la mer et les voies navigables intérieures restent les sous-modes de transport dominants car la politique publique, le financement des corridors de fret et les investissements portuaires favorisent tous le mouvement en vrac à grande échelle. Le transport routier joue encore un rôle essentiel de premier kilomètre dans les zones minières montagneuses et intérieures où la connectivité ferroviaire est incomplète. La logistique aérienne reste une très petite partie du mix de services car les marchandises minières sont généralement lourdes et de faible valeur par unité de poids, bien que les métaux raffinés et les pièces de rechange critiques utilisent encore des modes plus rapides lorsque le calendrier est important.

La croissance la plus rapide concerne les services à valeur ajoutée, qui devraient se développer à un TCAC de 6,49 % jusqu'en 2031, les aciéries externalisant le mélange, l'optimisation des grades et la gestion de l'humidité aux opérateurs logistiques dans les ports. L'entreposage et la gestion des stocks restent importants car les aciéries et les centrales électriques ont besoin de stocks tampons pour lisser les cycles d'approvisionnement et protéger les opérations lors des perturbations du transport. Le centre intelligent de mélange de minerai de 10 millions de tonnes de Baowu au port de Rizhao montre comment le secteur de la logistique minière en Chine passe du simple mouvement de marchandises à des couches de services qui améliorent la qualité des intrants de haut fourneau et réduisent les besoins de manutention sur site. À mesure que ce modèle se répand, le marché de la logistique minière en Chine devrait voir une plus grande part des revenus provenir de contrats de traitement personnalisés plutôt que de simples frais de transport et de manutention[4]« CHN Energy réussit le dédouanement de sa première expédition de charbon mongol », SASAC, sasac.gov.cn.

Par produit : le charbon domine le volume, les métaux de base stimulent la croissance future

Le charbon métallurgique et thermique représentait 45,03 % de la taille du marché de la logistique minière en Chine en 2025, porté par la dépendance continue de la Chine au charbon pour la production d'électricité et la sidérurgie. La logistique du charbon est la chaîne de produits la plus mature dans le marché de la logistique minière en Chine car elle repose déjà sur des chemins de fer dédiés au transport de marchandises lourdes, des transporteurs côtiers spécialisés, des terminaux fermés et des schémas de distribution côtière établis du nord vers le sud. Le charbon thermique circule principalement des régions minières du nord vers les marchés d'électricité du sud, tandis que le charbon métallurgique dessert les centres sidérurgiques intérieurs via un mélange de rail domestique et d'importations maritimes. Les flux transfrontaliers s'élargissent également, CHN Energy ayant effectué sa première expédition commerciale de charbon mongol en juillet 2025 via un nouveau canal logistique ferroviaire.

Les métaux de base sont le groupe de produits à la croissance la plus rapide avec un TCAC de 6,3 % jusqu'en 2031, soutenus par la demande des véhicules électriques, de la fabrication de batteries et des systèmes d'énergie renouvelable. Le minerai de fer reste le deuxième segment de produits le plus important car la Chine dépend encore fortement du minerai importé de haute qualité pour la production d'acier. Les importations maritimes de minerai de fer ont atteint 210 millions de tonnes au cours des 2 premiers mois de 2026, en hausse de 10 % en glissement annuel, même alors que la production d'acier s'affaiblissait, ce qui indique une poursuite de la constitution de stocks dans les ports. L'analyse de Springer sur les investissements étrangers de la Chine dans le secteur des métaux a montré que les projets miniers à l'étranger sont de plus en plus associés au contrôle des corridors logistiques, ce qui lie plus étroitement les futures fournitures de cuivre, de nickel et de lithium aux pôles de traitement chinois. L'or reste faible en tonnage mais élevé en intensité de valeur, tandis que d'autres minéraux tels que la bauxite, le phosphate et le lithium forment une queue croissante qui bénéficie des mêmes programmes de sécurité de l'approvisionnement qui façonnent le secteur plus large de la logistique minière en Chine.

Analyse géographique

La Chine du Nord représentait 35,58 % de la part du marché de la logistique minière en Chine en 2025, et cette avance repose sur la concentration des actifs en vrac autour du pourtour de la mer de Bohai. La route en eaux profondes vers Caofeidian fait désormais partie du système national de navigation côtière publique de la Chine, ce qui permet l'accostage régulier en pleine charge pour des transporteurs de minerai de 400 000 tonnes et réduit les coûts logistiques par navire pour les aciéries du pôle Beijing-Tianjin-Hebei. Le deuxième terminal minéralier de 400 000 tonnes de Qingdao Dongjiakou est devenu opérationnel en octobre 2025, et le débit mensuel de minerai de fer a dépassé 7 millions de tonnes lors de son premier mois complet d'exploitation. Les ports de Tianjin et du Hebei complètent Qingdao en desservant différentes parties de la chaîne d'approvisionnement en acier et en produits chimiques. Cela confère à la Chine du Nord un degré de redondance plus élevé que la plupart des autres régions dans le marché de la logistique minière en Chine.

La Chine du Nord-Ouest est le bloc régional à la croissance la plus rapide, avec la taille du marché de la logistique minière en Chine qui devrait s'y développer à un TCAC de 6,74 % jusqu'en 2031, à mesure que la production de charbon et de minéraux critiques augmente. Les 120 camions autonomes électriques à batterie d'EACON dans la mine de charbon à ciel ouvert de Zhundong montrent comment les producteurs améliorent les mouvements sur le site minier même lorsque les liaisons ferroviaires externes restent contraintes. Les orientations sur les pôles de fret d'avril 2026 accordent aux projets occidentaux les ratios de subvention les plus élevés, ce qui confirme que les décideurs politiques considèrent la Chine du Nord-Ouest comme la région présentant le plus grand écart d'infrastructure par rapport au potentiel de production. Jusqu'à ce que davantage de liaisons mine-rail soient achevées, la collecte routière et la manutention intermédiaire continueront de peser sur les coûts et les délais dans cette partie du marché de la logistique minière en Chine.

La Chine de l'Est et la Chine du Sud-Ouest soutiennent la croissance de différentes manières, mais toutes deux sont importantes pour la prochaine étape du marché de la logistique minière en Chine. La Chine de l'Est reste la zone d'importation et de traitement de minerai la plus forte en raison de sa grande base industrielle et de ses services à valeur ajoutée liés aux ports. Le centre intelligent de mélange de Baowu à Rizhao montre comment les ports de cette région vont au-delà des frais de manutention et ajoutent des revenus de traitement en plus du débit de marchandises. La Chine du Sud-Ouest s'améliore grâce au Nouveau corridor commercial international terrestre-maritime et au développement de nouveaux projets de transport et de logistique autour de Chongqing. La Chine du Sud bénéficie des investissements en eaux profondes de Beibu Gulf et d'afflux plus importants de matières premières importées pour les utilisateurs industriels du sud. La Chine du Centre et la Chine du Nord-Est restent des contributeurs marginaux, la première étant liée à la stabilité intermodale du Yangtze et la seconde aux échanges ferroviaires face à la Mongolie et au rythme de la reprise industrielle.

Paysage concurrentiel

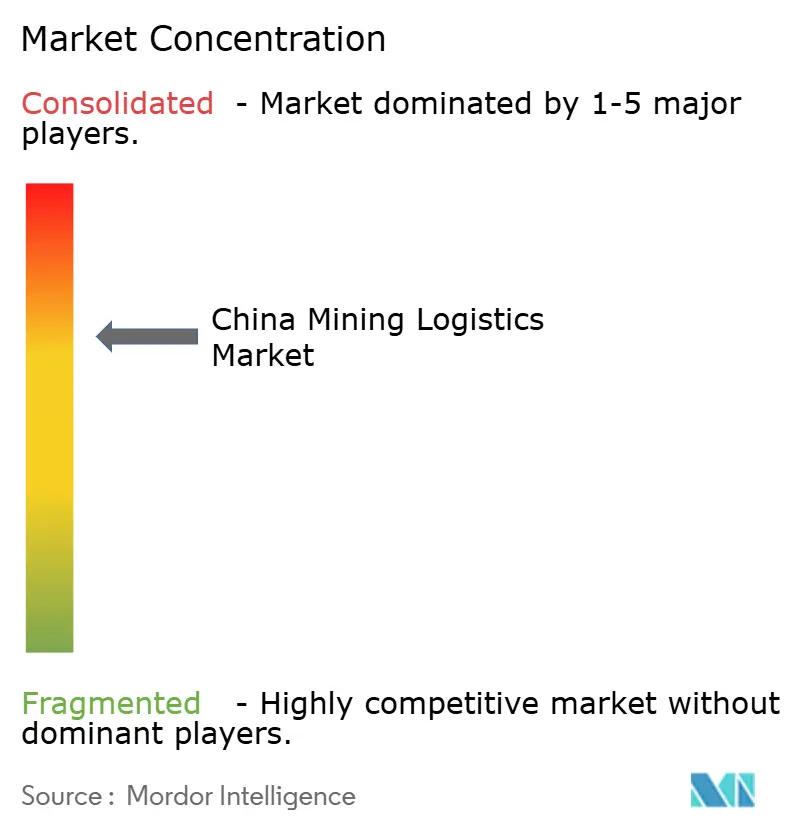

Le marché de la logistique minière en Chine est modérément concentré au niveau supérieur. Un petit groupe de grandes organisations soutenues par l'État contrôle les créneaux ferroviaires les plus précieux, les postes à quai portuaires et l'accès aux projets publics, tandis que de nombreuses entreprises régionales de camionnage, d'entreposage et d'agence se disputent encore les travaux locaux et de premier kilomètre. CHN Energy reste l'une des positions les plus solides dans le marché de la logistique minière en Chine car elle combine l'exploitation minière du charbon, des actifs ferroviaires dédiés et des opérations portuaires en un seul système. Cette structure lui confère un avantage en termes de coûts et de planification sur les principaux corridors énergétiques que les petits opérateurs indépendants ne peuvent pas facilement égaler. Le marché de la logistique minière en Chine comprend également des intégrateurs diversifiés tels que Sinotrans, Xiamen Xiangyu et COSCO Shipping Logistics, qui se font concurrence via des contrats de service de bout en bout combinant le mouvement intérieur, le fret maritime, la gestion douanière et le soutien au commerce.

Plusieurs mouvements stratégiques montrent comment la concurrence évolue dans le marché de la logistique minière en Chine. En juin 2025, Xiamen Xiangyu et Shunda Mining ont lancé Shunyu Shipping pour exploiter des vraquiers capesize sur le corridor minéral Afrique de l'Ouest-Chine, démontrant comment les prestataires logistiques remontent vers la propriété de navires pour capturer une plus grande part des marges de fret. En avril 2026, Nantong Xiangyu Shipbuilding a signé des contrats pour 3 nouveaux vraquiers, étendant le soutien à la flotte pour l'activité logistique de marchandises en vrac de Xiangyu. COSCO SHIPPING Specialized Carriers a également annoncé 3 navires de levage lourd à pont extensible et une nouvelle route multimodale Chine-Moyen-Orient-Europe en janvier 2026, renforçant la capacité de transport pour le mouvement d'équipements miniers et énergétiques. Ces mouvements montrent que les acteurs d'envergure ne se contentent pas de défendre les volumes de marchandises, mais élargissent également leur contrôle sur les navires, les corridors et la logistique de projets spécialisés.

Les fournisseurs de technologie deviennent plus influents à l'interface mine-port dans le marché de la logistique minière en Chine. CiDi est entré en bourse à Hong Kong en décembre 2025 après avoir annoncé la livraison de 630 unités de solutions de camions miniers autonomes en 2025, ce qui a mis en évidence la rapidité avec laquelle l'écosystème d'automatisation domestique se développe. EACON a déclaré avoir déployé plus de 2 500 camions autonomes dans plus de 30 projets, et la société a revendiqué une part de revenus de 51,6 % dans le segment des solutions de transport minier autonome en Chine en 2024. Ce changement transfère une partie de l'avantage concurrentiel des sous-traitants de camionnage à ciel ouvert à forte intensité de main-d'œuvre vers les fournisseurs de logiciels et de systèmes. L'espace blanc restant dans le marché de la logistique minière en Chine se situe dans la gestion des créneaux ferroviaires, la modernisation de la logistique fluviale intérieure et les outils de coordination numérique capables de connecter plusieurs expéditeurs à des actifs de transport en vrac contraints de manière plus efficace.

Leaders du secteur de la logistique minière en Chine

China Energy Investment Corporation

Sinotrans Limited

COSCO SHIPPING Logistics & Supply Chain Management Co., Ltd.

China State Railway Group (CR)

Xiamen Xiangyu Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Nantong Xiangyu Shipbuilding (une filiale de Xiamen Xiangyu) a signé des contrats de construction pour trois nouveaux vraquiers (un de 63 800 TPL et deux de 82 000 TPL), poursuivant l'expansion de la flotte pour soutenir l'activité logistique de marchandises en vrac de Xiangyu.

- Mars 2026 : EACON Mining a atteint une étape importante de déploiement avec 120 camions à carrosserie large électriques à batterie opérant sous son système de transport autonome ORCASTRA dans la mine de charbon à ciel ouvert de Zhundong exploitée par CHN Energy en Chine du Nord-Ouest, formant l'une des plus grandes flottes de transport à véhicules électriques à batterie sur un seul site au monde. Le déploiement prend en charge la recharge autonome continue et la répartition intelligente de la flotte à grande échelle.

- Mars 2026 : CHN Energy a mis en service une installation solaire de 2 GW dans sa zone d'affaissement minier de charbon de Lingwu au Ningxia, complétant la base renouvelable de Lingwu de 4 GW au total. Le projet reconvertit les terres affectées par les mines pour la production d'électricité et renforce l'intégration logistique de l'énergie propre d'ouest en est.

- Janvier 2026 : COSCO SHIPPING Specialized Carriers a annoncé 3 navires de levage lourd à pont extensible et une nouvelle route multimodale Chine-Moyen-Orient-Europe dédiée au transport d'équipements éoliens, hydrogène et nucléaires, lors de sa Conférence des partenaires mondiaux à Guangzhou. L'expansion cible les contractants EPC et les développeurs d'énergie renouvelable et ajoute une capacité logistique spécialisée pertinente pour les exportations d'équipements miniers.

Périmètre du rapport sur le marché de la logistique minière en Chine

| Transport | Route |

| Rail | |

| Mer et voies navigables intérieures | |

| Air | |

| Entreposage et gestion des stocks | |

| Services à valeur ajoutée |

| Minerai de fer |

| Charbon métallurgique et thermique |

| Métaux de base (Cu, Zn, Ni) |

| Or |

| Autres minéraux et métaux |

| Chine du Nord |

| Chine du Nord-Est |

| Chine de l'Est |

| Chine du Centre |

| Chine du Sud |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Par service | Transport | Route |

| Rail | ||

| Mer et voies navigables intérieures | ||

| Air | ||

| Entreposage et gestion des stocks | ||

| Services à valeur ajoutée | ||

| Par produit | Minerai de fer | |

| Charbon métallurgique et thermique | ||

| Métaux de base (Cu, Zn, Ni) | ||

| Or | ||

| Autres minéraux et métaux | ||

| Par géographie | Chine du Nord | |

| Chine du Nord-Est | ||

| Chine de l'Est | ||

| Chine du Centre | ||

| Chine du Sud | ||

| Chine du Sud-Ouest | ||

| Chine du Nord-Ouest |

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance dans le secteur de la logistique minière en Chine jusqu'en 2031 ?

La croissance est soutenue par l'expansion des capacités ferroviaires et portuaires, le transfert modal soutenu par les politiques et davantage de services à valeur ajoutée dans les ports, le secteur devant atteindre 62,25 milliards USD d'ici 2031 à un TCAC de 5,83 %.

Quelle catégorie de service contribue le plus aux revenus ?

Le transport reste la plus grande catégorie de services avec une part de 68,18 % en 2025, car les marchandises minières en vrac dépendent encore principalement du rail, du transport côtier, des voies navigables intérieures et des liaisons routières de soutien.

Quel groupe de produits connaît la croissance la plus rapide ?

Les métaux de base constituent le segment de produits à la croissance la plus rapide, avec un TCAC prévu de 6,3 % jusqu'en 2031, soutenu par la demande des véhicules électriques, des batteries et des systèmes d'énergie renouvelable.

Pourquoi la Chine du Nord reste-t-elle le principal pôle régional ?

La Chine du Nord était en tête avec une part de 35,58 % en 2025 car le pourtour de la mer de Bohai combine des terminaux minéraliers en eaux profondes, une forte intégration rail-port et une proximité avec les principaux corridors sidérurgiques et charbonniers.

Quel est le plus grand risque opérationnel pour les opérateurs de marchandises en vrac ?

La faiblesse du cycle sidérurgique et la concentration dans un petit nombre de pôles côtiers de minerai restent les plus grands risques car une production d'acier plus faible et des perturbations portuaires peuvent rapidement affecter l'utilisation des routes et la tarification des contrats.

Comment l'automatisation transforme-t-elle la logistique minière en Chine ?

Le transport autonome réduit les frictions de transport en fosse, avec plus de 4 000 véhicules autonomes déjà en exploitation dans les mines de charbon à ciel ouvert en 2025 et une montée en puissance supplémentaire en 2026.

Dernière mise à jour de la page le: