Taille et part du marché de la logistique minière en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

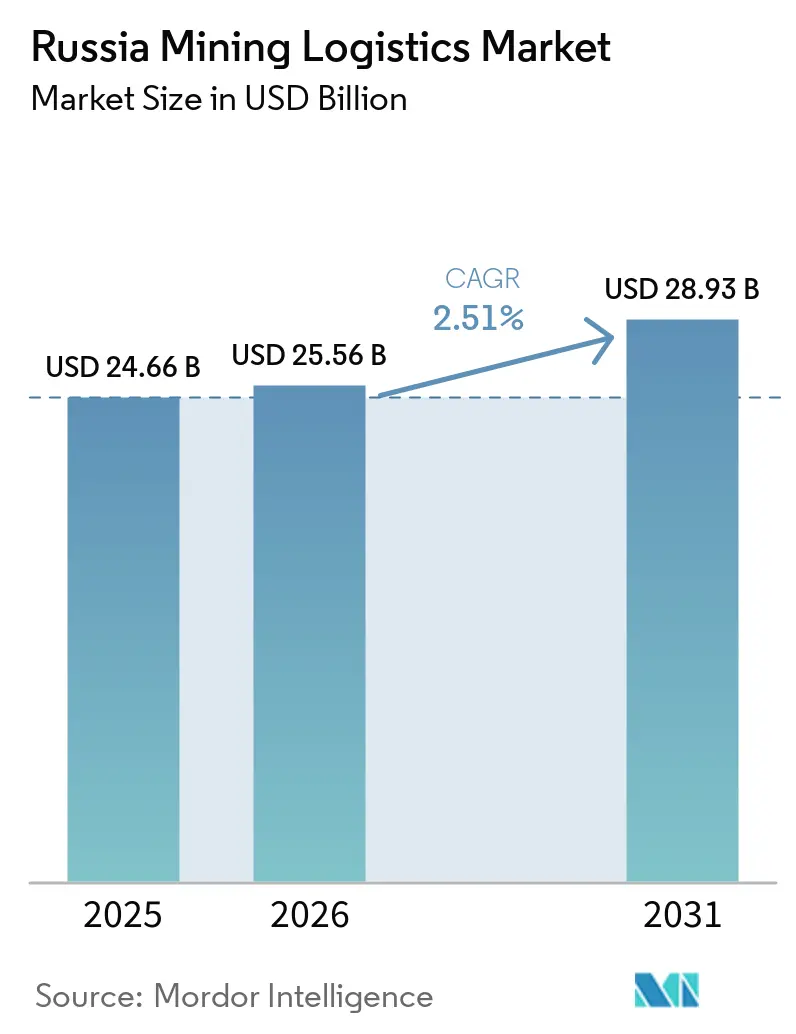

| Taille du marché de l'année de base (2025) | 24.66 Milliards de dollars |

| Taille du Marché (2026) | 25.56 Milliards de dollars |

| Taille du Marché (2031) | 28.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique minière en Russie par Mordor Intelligence

La taille du marché de la logistique minière en Russie était évaluée à 24,66 milliards USD en 2025 et devrait croître de 25,56 milliards USD en 2026 à 28,93 milliards USD d'ici 2031, enregistrant un CAGR de 2,51 % au cours de la période de prévision (2026-2031).

La vaste production de la Russie en charbon, métaux de base, minerai de fer et or maintient la demande de fret active, même si les sanctions et les routes commerciales réorientées exercent une pression sur les marges de certains flux d'exportation. Le corridor du Polygone oriental a dépassé 180 millions de tonnes de capacité de fret annuelle fin 2024, confirmant que le principal pivot logistique est désormais centré sur les ports de l'Extrême-Orient et les points de passage frontaliers orientés vers la Chine. Les expéditions ferroviaires vers la Chine via le réseau de Russian Railways ont atteint 62,7 millions de tonnes métriques de janvier à avril 2026, en hausse de 3 % d'une année sur l'autre, indiquant que le marché de la logistique minière en Russie est toujours soutenu par la réorientation des corridors, même si le réseau ferroviaire plus large est sous pression. Les engagements d'infrastructure à long terme sur les systèmes BAM et Transsibérien, ainsi que l'essor de Lavna à Mourmansk, élargissent les choix d'itinéraires et réduisent la dépendance à un seul débouché. Le passage à la documentation électronique obligatoire des marchandises à partir de 2026 pousse également le marché de la logistique minière en Russie vers une moindre friction, une meilleure visibilité des expéditions et une demande accrue pour des modèles de services groupés.

Principaux enseignements du rapport

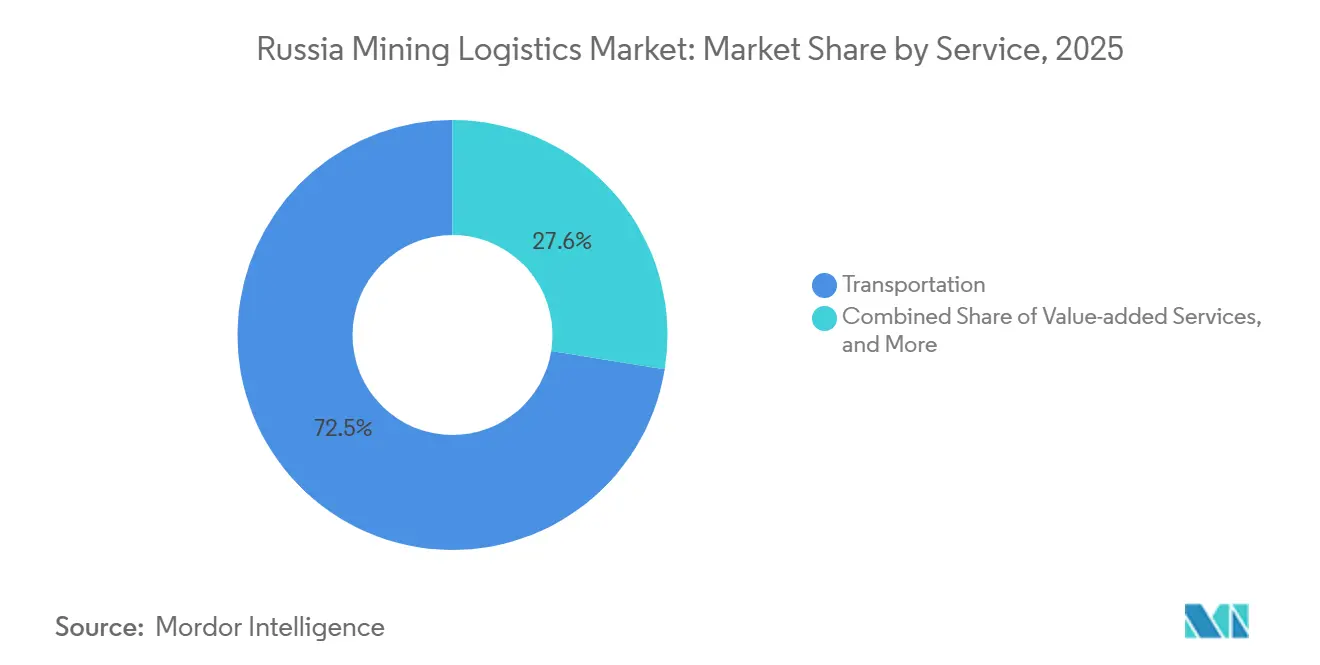

- Par service, le transport détenait 72,45 % de la part du marché de la logistique minière en Russie en 2025, tandis que les services à valeur ajoutée devraient croître à un CAGR de 2,97 % jusqu'en 2031.

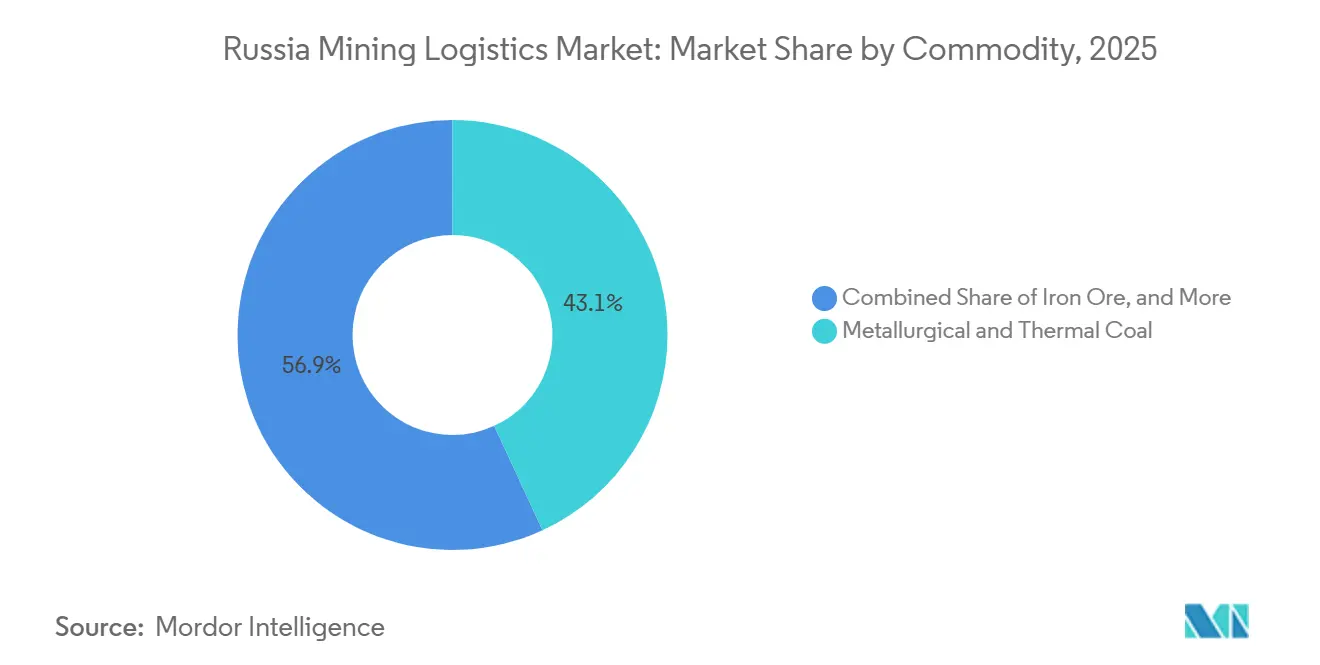

- Par produit, le charbon métallurgique et thermique représentait 43,13 % de la taille du marché de la logistique minière en Russie en 2025, tandis que les métaux de base devraient se développer à un CAGR de 3,03 % jusqu'en 2031.

- Par géographie, la Sibérie détenait 57,79 % de la part du marché de la logistique minière en Russie en 2025, tandis que l'Extrême-Orient russe devrait enregistrer la croissance la plus rapide avec un CAGR de 3,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique minière en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réorientation du corridor d'exportation vers l'est | +0.7% | Extrême-Orient russe, Sibérie, Oural, avec des retombées sur la Russie centrale | Court terme ( 2 ans) |

| Modernisation de la capacité du BAM et du Transsibérien | +0.6% | Sibérie, Extrême-Orient russe | Long terme (≥ 4 ans) |

| Expansion de la capacité des terminaux de l'Extrême-Orient | +0.4% | Extrême-Orient russe | Moyen terme (2-4 ans) |

| Orchestration numérique du fret et visibilité | +0.2% | National, avec des gains précoces en Sibérie, en Russie du Nord-Ouest et dans l'Extrême-Orient russe | Moyen terme (2-4 ans) |

| Chaînes logistiques privées de la mine au port | +0.3% | Extrême-Orient russe, Sibérie orientale | Moyen terme (2-4 ans) |

| Optionnalité de Lavna et des débouchés arctiques | +0.2% | Russie du Nord-Ouest, avec des flux d'exportation vers l'Asie-Pacifique et l'Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La réorientation du corridor d'exportation vers l'est accélère la demande ferroviaire

Le changement structurel qui s'éloigne des routes d'exportation européennes et se tourne vers les passerelles orientées vers l'Asie reste le moteur de volume le plus clair du marché de la logistique minière en Russie. Les expéditions ferroviaires vers la Chine via le réseau de Russian Railways ont augmenté de 3 % d'une année sur l'autre pour atteindre 62,7 millions de tonnes métriques de janvier à avril 2026, tandis que le débit de conteneurs au point de passage frontalier de Zabaïkalsk a grimpé de 32 % à 197 400 EVP sur la même période. La Russie et la Chine ont également convenu en mai 2026 de construire une deuxième voie principale au passage de Zabaïkalsk à Mandchourie, et ce projet devrait ajouter 11 millions de tonnes de capacité annuelle d'ici 2030 et soutenir jusqu'à 50 paires de trains par jour. Ce changement de corridor est important pour les recettes ainsi que pour le volume, car les trajets plus longs à destination de l'Asie augmentent les dépenses logistiques par tonne, même lorsque le prix unitaire du transport ne change pas. Cette combinaison maintient le marché de la logistique minière en Russie soutenu par la longueur des itinéraires, la capacité frontalière et la réorientation continue de la demande d'exportation vers les canaux orientaux[1]« Les expéditions ferroviaires vers la Chine via le réseau de Russian Railways augmentent de 3 % en janvier-avril », TASS Business & Economy, tass.com.

Les modernisations de capacité du BAM et du Transsibérien redéfinissent le plafond infrastructurel

Le programme d'investissement du gouvernement russe de 3,74 billions RUB (38 milliards USD) dans le projet de budget fourni donne au marché de la logistique minière en Russie son signal de capacité à long terme le plus clair. La troisième étape du Polygone oriental vise à augmenter le débit de 180 millions de tonnes à 210 millions de tonnes d'ici 2030, puis à 270 millions de tonnes d'ici 2032. Les travaux couvrent les principaux goulets d'étranglement du BAM, notamment la capacité de tunnel supplémentaire, la construction de ponts et l'expansion de sections clés qui acheminent le fret minier vers le Pacifique. Cela est important car les expéditeurs miniers ont encore besoin d'une capacité commercialement disponible et physiquement utilisable, et pas seulement d'une capacité qui a été annoncée. Le programme fixe donc le plafond à long terme du marché de la logistique minière en Russie, même si la livraison à court terme dépendra encore de la vitesse d'exécution et de la discipline d'allocation des créneaux[2]« La capacité doit être augmentée sur les lignes principales sibériennes », Railway Gazette International, railwaygazette.com.

L'expansion de la capacité des terminaux de l'Extrême-Orient approfondit l'optionnalité d'exportation

Les investissements portuaires le long de la côte Pacifique créent une base de débouchés plus large pour le marché de la logistique minière en Russie. Les exportations de charbon via les ports de Vanino ont augmenté de 50,3 % en 2025 pour atteindre 36,3 millions de tonnes, soulignant à quel point les expéditeurs se sont fortement appuyés sur les terminaux de l'Extrême-Orient. Le lancement du port sec de Blagovechtchensk en mai 2026 a ajouté un nouveau point de manutention ferroviaire avec une capacité initiale de 520 000 tonnes par an, devant atteindre 1 million de tonnes d'ici 2030. L'objectif fédéral d'ajouter 136 millions de tonnes de capacité portuaire en Extrême-Orient d'ici 2036 donne aux opérateurs et aux groupes miniers un horizon de planification à long terme pour les investissements dans les terminaux et les infrastructures intérieures. Ces ajouts élargissent le choix des destinations au sein du marché de la logistique minière en Russie, même si l'accès ferroviaire détermine toujours la part de cette capacité de terminal qui peut être utilisée en pratique[3]« Le chiffre d'affaires du fret du Polygone oriental a augmenté de 2,7 % en janvier-avril 2025 », PortNews, portnews.ru.

L'orchestration numérique du fret transforme la visibilité de la mine au port

La numérisation des documents de transport modifie la façon dont le marché de la logistique minière en Russie gère l'expédition, la remise et la conformité. Les lettres de voiture électroniques deviennent obligatoires pour pratiquement tous les mouvements de fret à partir du 1er septembre 2026 en vertu de la loi fédérale n° 140-FZ, ce qui signifie que les chaînes de fret minier doivent se connecter à l'environnement électronique de documents d'État. L'effet opérationnel devrait se traduire par une moindre friction administrative, un traitement plus rapide des exceptions et une meilleure traçabilité des expéditions dans les activités ferroviaires, de terminal et de courtage. Ce changement favorise également les prestataires capables de combiner le fret physique avec la gestion documentaire, plutôt que ceux qui n'offrent que des wagons, des camions ou des créneaux portuaires. En conséquence, le marché de la logistique minière en Russie évolue vers des contrats groupés où l'exécution numérique fait partie de la valeur du service, et non un supplément séparé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement ferroviaires et congestion du dernier kilomètre | -0.5% | Extrême-Orient russe, Sibérie | Court terme (≤ 2 ans) |

| Inflation tarifaire et pénuries de pièces détachées pour équipements | -0.4% | National, avec un impact concentré en Sibérie et dans l'Extrême-Orient russe | Court terme (≤ 2 ans) |

| Fragilité climatique du corridor Elga-Pacifique | -0.2% | Extrême-Orient russe, notamment la Iakoutie et le Khabarovsk | Moyen terme (2-4 ans) |

| Inadéquation entre la capacité ferroviaire et portuaire | -0.3% | Extrême-Orient russe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement ferroviaires et la congestion du dernier kilomètre limitent l'efficacité du débit

La congestion sur l'ensemble du Polygone oriental reste la contrainte opérationnelle la plus directe sur le marché de la logistique minière en Russie. Le problème ne concerne pas uniquement la capacité ferroviaire de la ligne principale, car le réseau doit également équilibrer le fret minier en vrac par rapport au trafic de conteneurs et d'engrais à croissance plus rapide qui se disputent les mêmes créneaux vers l'est. Le chiffre d'affaires du fret du Polygone oriental a atteint des niveaux records début 2025, les conteneurs, les engrais et les métaux non ferreux progressant tous, ce qui a accru la pression sur l'allocation des sillons pour le charbon et les autres flux en vrac. Les décisions politiques façonnent également le résultat, comme le montre le soutien à un quota d'exportation de charbon du Kouzbass de 60 millions de tonnes vers l'est en 2026. Cela signifie que le marché de la logistique minière en Russie est toujours confronté à un goulet d'étranglement au point où l'infrastructure, la priorité des produits et la connectivité finale des embranchements se rejoignent.

L'inflation tarifaire et les pénuries de pièces détachées pour équipements érodent les marges des opérateurs

La pression sur les coûts est un autre plafond clair du marché de la logistique minière en Russie. Les tarifs du fret ferroviaire ont été indexés à la hausse de 10 % à partir du 1er décembre 2025, et cette mesure a suivi une année au cours de laquelle les coûts logistiques augmentaient déjà plus vite que les mineurs ne souhaitaient les absorber. L'effet est le plus visible dans le charbon, où le transport représente une grande part du coût livré et où l'érosion des marges modifie rapidement l'économie des expéditions. Dans le même temps, les sanctions ont rendu la maintenance et le soutien aux équipements plus difficiles, ce qui explique pourquoi les réponses industrielles nationales telles que le projet d'usine de camions de transport de BelAZ et Nornickel ont pris un poids stratégique. Le résultat combiné est que le marché de la logistique minière en Russie peut encore croître, mais une partie de cette croissance est compensée par un coût par mouvement plus élevé et une pression accrue sur la maintenabilité de la flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services à valeur ajoutée gagnent des parts alors que les solutions intégrées commandent une prime

Le transport détenait 72,45 % de la part du marché de la logistique minière en Russie en 2025, ce qui a maintenu le mix de services ancré au fret minéral longue distance. Le rail est resté le mode principal car les marchandises parcourent souvent 3 000 à 4 000 km depuis les gisements sibériens et iakoutes jusqu'aux ports du Pacifique. Ce mouvement ferroviaire dépendait de l'infrastructure de RZD et d'un ensemble de grands opérateurs privés de wagons, notamment Freight One, Globaltrans et NefteTransService, qui fournissent des équipements et une couverture d'itinéraires sur les principaux corridors d'exportation. Le transport routier a soutenu le premier et le dernier kilomètre autour des mines et des points de transfert, notamment là où la flexibilité d'expédition importait plus que l'efficacité du transport longue distance. Les voies maritimes et fluviales intérieures ont apporté un soutien saisonnier aux opérations arctiques et sibériennes, tandis que le fret aérien est resté limité aux pièces détachées urgentes et aux équipements de haute valeur.

Les services à valeur ajoutée devraient croître à un CAGR de 2,97 % jusqu'en 2031, ce qui en fait la catégorie de services à la croissance la plus rapide du marché de la logistique minière en Russie. La demande augmente pour le dédouanement, l'entreposage sous douane, l'inspection des marchandises et la conformité aux lettres de voiture électroniques, à mesure que le régime de documents de transport se formalise davantage à partir de septembre 2026. Les prestataires capables de combiner la réservation ferroviaire, la manutention en terminal, le courtage et la documentation devraient élargir les recettes par client, même si les marges de transport pur restent serrées. L'entreposage et la gestion des stocks jouent également un rôle stratégique dans le Kouzbass et les régions de l'Oural, car la capacité de stockage aide les mineurs à gérer un accès ferroviaire inégal et à libérer les marchandises lorsque les créneaux se rouvrent. Cela pousse le secteur de la logistique minière en Russie vers des contrats plus larges et de bout en bout, plutôt que vers des tâches de transport isolées[4]« Les exportations de charbon vers l'est via RZD atteignent un record de 118,2 millions de tonnes », PortNews, portnews.ru.

Par produit : le charbon ancre le volume, les métaux de base stimulent la croissance de la valeur

Le charbon métallurgique et thermique représentait 43,13 % de la taille du marché de la logistique minière en Russie en 2025, faisant du charbon la plus grande base de revenus par produit. Les exportations de charbon vers l'est via le réseau RZD ont atteint un record de 118,2 millions de tonnes en 2025, tandis que les exportations totales de charbon se maintenaient à 177 millions de tonnes. Les flux de minerai de fer sont restés concentrés autour des systèmes de l'Oural et de la Russie du Nord-Ouest, où l'approvisionnement intérieur se connecte à la capacité sidérurgique nationale et à certaines routes d'exportation. Les volumes d'or sont restés modestes en termes de tonnage, mais ces expéditions ont généré des recettes plus élevées par tonne en raison de la manutention sécurisée, de l'assurance et des besoins sélectifs en fret aérien. D'autres minéraux sont également devenus plus exigeants du point de vue logistique, les expéditions de minerais non ferreux sur le Polygone oriental ayant augmenté de 36,2 % de janvier à avril 2025.

Les métaux de base devraient croître à un CAGR de 3,03 % jusqu'en 2031, le rythme le plus rapide parmi les groupes de produits du marché de la logistique minière en Russie. Nornickel a déclaré en avril 2026 avoir réorienté ses exportations maritimes de métaux autour de l'Afrique en raison du conflit entre l'Iran et les États-Unis, prolongeant les délais de transit de 3 semaines tout en maintenant ses engagements de production et de livraison. Ce changement est important car des routes plus longues maintiennent la demande de fret active même lorsque les volumes d'expédition n'augmentent pas fortement. Il attire également davantage l'attention sur le contrôle des délais, la manutention sécurisée et le séquençage fiable des exportations pour les marchandises de cuivre, de nickel et de zinc. En ce sens, le secteur de la logistique minière en Russie tire progressivement plus de valeur des flux de métaux complexes que du seul charbon en vrac.

Analyse géographique

La Sibérie détenait 57,79 % de la part du marché de la logistique minière en Russie en 2025, ce qui en fait la plus grande base logistique du pays pour le fret minier. Le Kouzbass et la Iakoutie maintiennent la région au cœur des exportations de charbon, tandis que Krasnoïarsk et Irkoutsk ajoutent d'importants flux de métaux et de minerais. Elga a produit 35,1 millions de tonnes en 2025 et a commencé la construction de la deuxième voie de son chemin de fer du Pacifique en avril 2025, ce qui montre comment la croissance de la production et les infrastructures privées évoluent ensemble. Cette échelle signifie que la Sibérie restera la principale zone d'origine du fret pour le marché de la logistique minière en Russie tout au long de la période de prévision.

L'Extrême-Orient russe devrait se développer à un CAGR de 3,15 % jusqu'en 2031, le rythme régional le plus rapide du marché de la logistique minière en Russie. Les ports de Vanino ont traité 36,3 millions de tonnes d'exportations de charbon en 2025, en hausse de 50,3 %, ce qui souligne le rôle de la région comme principale soupape de décompression pour les expéditions vers l'est. Le port sec de Blagovechtchensk a démarré ses opérations en mai 2026 avec une capacité de 520 000 tonnes par an et devrait atteindre 1 million de tonnes d'ici 2030. Les plans fédéraux visant à ajouter 136 millions de tonnes de capacité portuaire en Extrême-Orient d'ici 2036 soutiennent le déploiement supplémentaire de terminaux et de liaisons intérieures dans toute la région. Néanmoins, le débit réel continuera de dépendre davantage de l'accès ferroviaire et de la discipline des créneaux que de la seule capacité nominale des ports.

La Russie du Nord-Ouest a gagné en pertinence après que Lavna a atteint 12 millions de tonnes de capacité annuelle en janvier 2026, offrant au charbon du Kouzbass un nouveau débouché en dehors du principal ensemble de routes du Pacifique dans le marché de la logistique minière en Russie. La Russie centrale et la région de l'Oural restent importantes en tant que zones de traitement et de transit qui relient les flux intérieurs de minerais et de charbon aux chaînes sidérurgiques et d'exportation. La Russie méridionale et le Caucase traitent des volumes miniers plus faibles, mais le corridor devient plus pertinent pour les marchandises se dirigeant vers les acheteurs turcs, iraniens et de la péninsule arabique. Cette répartition régionale rend le pays moins dépendant d'un seul système portuaire, même si les corridors orientaux continuent de donner le rythme de l'expansion.

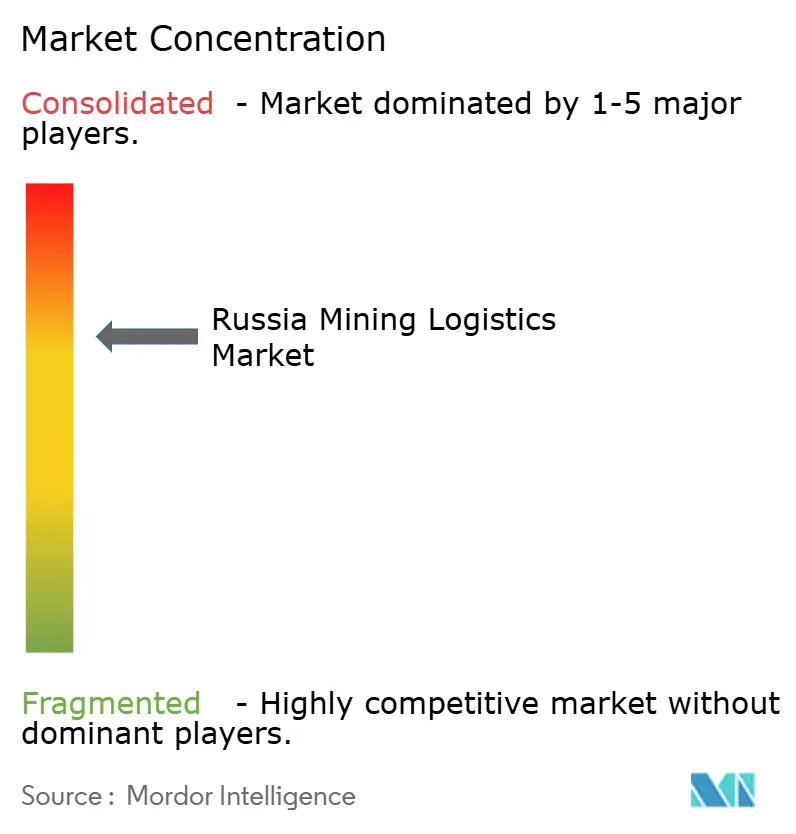

Paysage concurrentiel

Le marché de la logistique minière en Russie présente une concentration modérée à élevée car RZD contrôle le réseau ferroviaire national et donc les conditions de base d'accès pour les plus grands flux de fret. Un groupe de grands opérateurs privés de wagons, dirigé par Freight One, Globaltrans et NefteTransService, se dispute toujours le positionnement de la flotte et l'accès aux itinéraires sur les corridors les plus contraints. FESCO se distingue comme le principal acteur intermodal intégré car il combine la manutention portuaire en Extrême-Orient, les services maritimes et les opérations ferroviaires sur une seule plateforme. En mars 2026, FESCO a signé des accords de coopération avec NOVA Supply Chain Management et Neptune Logistics de Chine pour développer les services de conteneurs ferroviaires transfrontaliers. Ces mouvements montrent que l'avantage sur le marché de la logistique minière en Russie se déplace vers la coordination des corridors et le regroupement des services plutôt que vers la simple propriété d'actifs.

Un modèle distinct émerge à travers des systèmes dédiés de la mine au port au sein du marché de la logistique minière en Russie. Le chemin de fer du Pacifique d'Elga est devenu la première ligne principale de fret privée du pays dans cet espace, ce qui donne au projet une structure d'itinéraire moins exposée aux décisions tarifaires et d'allocation de créneaux de RZD. Cela est important pour les grands groupes miniers car les infrastructures captives peuvent protéger le calendrier des exportations et réduire la dépendance à la congestion du réseau public. La propriété devient également plus nationale et plus concentrée après que Globaltrans a vendu ses filiales d'exploitation russes en 2025 pour 766,8 millions USD. Le secteur se rétrécit donc vers des opérateurs contrôlés localement avec une influence plus forte sur les wagons, les terminaux et la stratégie des corridors.

La capacité numérique devient le séparateur concurrentiel le plus clair du marché de la logistique minière en Russie à l'approche de la documentation électronique obligatoire des marchandises. Les opérateurs capables de combiner la conformité au système de gestion électronique des documents d'État, la visibilité des réservations, les services douaniers et l'exécution en terminal sont mieux placés pour remporter des contrats miniers sur toute la chaîne. La perte de 2025 et le fardeau de la dette de TransContainer montrent que l'échelle des actifs seule ne garantit pas la résilience lorsque les tarifs augmentent et que les conditions tarifaires s'affaiblissent. La concurrence évolue donc vers un accès fiable aux corridors, une productivité des actifs plus élevée et une meilleure exécution dans la documentation et le fret physique.

Leaders du secteur de la logistique minière en Russie

Russian Railways (RZD)

Freight One (PGK)

Globaltrans

TransContainer

FESCO Transportation Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : la succursale d'Irkoutsk de Freight One (PGK) a expédié son premier train de wagons-tombereaux à longue formation de 63 wagons (6 000 tonnes) depuis le chemin de fer de Sibérie orientale, dépassant la norme précédente de 54 wagons, améliorant l'utilisation des actifs dans le cadre des contraintes de créneaux du Polygone oriental.

- Avril 2026 : FESCO Transportation Group a lancé un nouveau service de conteneurs intermodaux entre Ankara, Turquie, et Novorossiysk, Russie, via le port de Gebze, élargissant la connectivité multimodale adjacente à l'exploitation minière vers les acheteurs d'Asie centrale et du Moyen-Orient.

- Avril 2026 : FESCO a effectué son premier voyage d'exportation de Novorossiysk vers Djeddah, Arabie saoudite, dans le cadre du réseau Indian Line West, ouvrant un nouveau corridor logistique pour les exportateurs russes de minéraux et de métaux vers la péninsule arabique.

- Avril 2026 : Freight One (PGK) a lancé un programme d'émission d'obligations de 15 milliards RUB (170 millions USD) pour soutenir son plan d'investissement en matériel roulant dans un contexte d'accélération du retrait de la flotte, avec des retraits annuels de wagons-tombereaux projetés à environ 3 500 unités par an jusqu'en 2029.

Périmètre du rapport sur le marché de la logistique minière en Russie

| Transport | Route |

| Rail | |

| Voies maritimes et fluviales intérieures | |

| Air | |

| Entreposage et gestion des stocks | |

| Services à valeur ajoutée |

| Minerai de fer |

| Charbon métallurgique et thermique |

| Métaux de base (Cu, Zn, Ni) |

| Or |

| Autres minéraux et métaux |

| Russie centrale |

| Russie du Nord-Ouest |

| Région de l'Oural |

| Sibérie |

| Extrême-Orient russe |

| Russie méridionale et Caucase |

| Par service | Transport | Route |

| Rail | ||

| Voies maritimes et fluviales intérieures | ||

| Air | ||

| Entreposage et gestion des stocks | ||

| Services à valeur ajoutée | ||

| Par produit | Minerai de fer | |

| Charbon métallurgique et thermique | ||

| Métaux de base (Cu, Zn, Ni) | ||

| Or | ||

| Autres minéraux et métaux | ||

| Par géographie | Russie centrale | |

| Russie du Nord-Ouest | ||

| Région de l'Oural | ||

| Sibérie | ||

| Extrême-Orient russe | ||

| Russie méridionale et Caucase |

Principales questions auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique minière en Russie ?

Le marché de la logistique minière en Russie s'élève à 25,56 milliards USD en 2026 et devrait atteindre 28,93 milliards USD d'ici 2031 à un CAGR de 2,51 %.

Quelle catégorie de services génère le plus de revenus dans la chaîne de fret minier en Russie ?

Le transport est la plus grande catégorie de services, avec une part de revenus de 72,45 % en 2025, car le transport ferroviaire longue distance reste essentiel pour les flux de minéraux en vrac.

Quel produit génère le plus de revenus logistiques en Russie ?

Le charbon métallurgique et thermique était en tête avec 43,13 % des revenus en 2025, soutenu par des exportations de charbon vers l'est record de 118,2 millions de tonnes via le réseau RZD.

Quelle région connaît la croissance la plus rapide pour la manutention du fret minier en Russie ?

L'Extrême-Orient russe est la région à la croissance la plus rapide, avec un CAGR projeté de 3,15 % jusqu'en 2031, aidé par la croissance de Vanino, les ajouts de ports secs et l'expansion portuaire planifiée.

Pourquoi les services logistiques à valeur ajoutée croissent-ils plus vite que le seul transport en Russie ?

Ils croissent à un CAGR de 2,97 % car les mineurs ont de plus en plus besoin d'un soutien douanier, d'un entreposage, d'une inspection et d'une conformité aux documents de fret électroniques en plus du transport physique.

Quel est le principal défi opérationnel pour le fret minier en Russie ?

Le principal défi est la congestion des corridors sur le Polygone oriental, où le fret minier doit rivaliser avec d'autres types de trafic pour des créneaux limités vers l'est, tandis que les tarifs et les problèmes de soutien aux équipements ajoutent une pression sur les coûts.

Dernière mise à jour de la page le: