Taille et Part du Marché de la Logistique du Bois en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.95 Milliards de dollars |

| Taille du Marché (2026) | 18.97 Milliards de dollars |

| Taille du Marché (2031) | 24.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique du Bois en Chine par Mordor Intelligence

La taille du marché de la logistique du bois en Chine était évaluée à 17,95 milliards USD en 2025 et devrait croître de 18,97 milliards USD en 2026 pour atteindre 24,29 milliards USD d'ici 2031, à un CAGR de 5,07% durant la période de prévision 2026-2031.

Le marché de la logistique du bois en Chine reste soutenu par une dépendance structurelle aux importations, car la production intérieure n'a pas entièrement remplacé les grumes de résineux et les essences de bois tropical dur nécessaires aux fabricants en aval, malgré une production intérieure de bois estimée à 144 millions de m³ en 2025. Le marché de la logistique du bois en Chine est également reconfiguré par la manutention centrée sur les ports, les liaisons ferroviaires intérieures et les services maritimes et ferroviaires spécialisés qui maintiennent le mouvement des cargaisons vers les principales zones de transformation à des vitesses plus élevées et avec une meilleure coordination. Les exigences de conformité se commercialisent davantage sur le marché de la logistique du bois en Chine, car les panneaux à base de bois importés font désormais face à un cadre d'inspection plus clair en vertu de l'annonce douanière d'août 2025, ce qui accroît le besoin de documentation, de planification des parcs à bois et de gestion des délais de mise en circulation. Le marché de la logistique du bois en Chine est encore sous pression en raison du ralentissement immobilier et reste bien en deçà des niveaux de 2020, affaiblissant le débit de bois lié à la construction, même si les opérateurs logistiques ont intégré davantage de services à valeur ajoutée dans leurs contrats. Même dans des conditions de volume brut plus faibles, le marché de la logistique du bois en Chine préserve sa croissance grâce à une revalorisation vers des services intégrés tels que le tri, la fumigation, le stockage sous douane, la visibilité des itinéraires et le contrôle des stocks géré numériquement.

Points Clés du Rapport

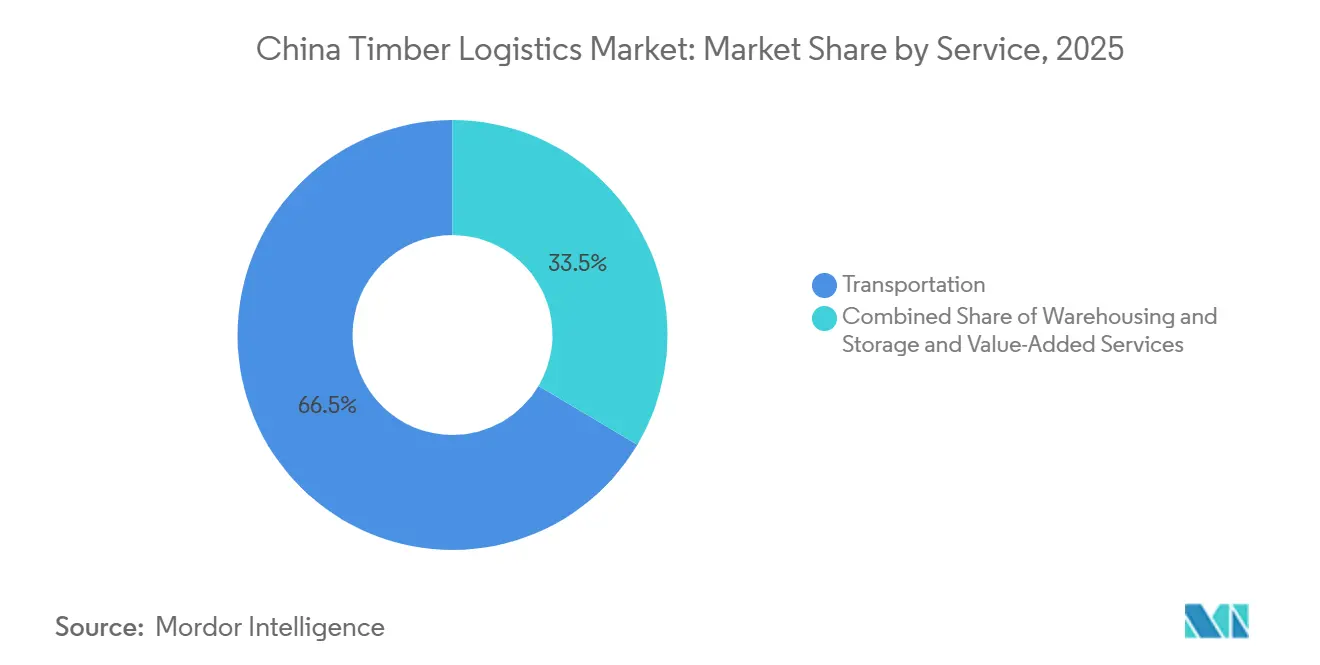

- Par service, le transport représentait 66,48% de la part du marché de la logistique du bois en Chine en 2025, tandis que les services à valeur ajoutée affichaient le CAGR projeté le plus élevé de 7,30% jusqu'en 2031.

- Par type de produit bois, le bois scié et le bois de construction représentaient 31,19% de la valeur logistique par type de produit en 2025, tandis que les produits en bois d'ingénierie devraient se développer à un CAGR de 8,23% jusqu'en 2031.

- Par secteur d'utilisation finale, la construction et l'infrastructure représentaient 44,03% de la taille du marché de la logistique du bois en Chine en 2025, tandis que l'emballage devrait croître à un CAGR de 7,82% jusqu'en 2031.

- Par géographie, la Chine de l'Est représentait 39,24% de la part du marché de la logistique du bois en Chine en 2025, tandis que la Chine du Sud devrait croître à un CAGR de 6,97% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique du Bois en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dépendance Soutenue aux Importations pour les Flux de Grumes et de Bois Scié | +1.2% | Cœur de la Chine de l'Est incluant Rizhao, Taicang et Zhangjiagang, avec des gains secondaires dans le Nord-Est et le Nord de la Chine | Court terme (≤ 2 ans) |

| Réseaux de Distribution Centrés sur les Ports le Long de la Côte Est | +0.9% | Chine de l'Est, notamment le Delta du Fleuve Yangtze, avec des retombées sur le Pourtour de la Mer de Bohai et le Delta de la Rivière des Perles | Moyen terme (2-4 ans) |

| Connectivité Ferroviaire et Intermodale vers les Pôles de Transformation Intérieurs | +0.8% | Sud-Ouest et Centre de la Chine via le corridor ILSTC, ainsi que les pôles intérieurs du Nord-Est et du Nord de la Chine | Moyen terme (2-4 ans) |

| Exigences Croissantes de Traçabilité sur les Flux de Bois Transfrontaliers | +0.4% | Mondial, avec une concentration de conformité dans les pôles d'exportation de la Chine de l'Est et du Sud | Long terme (≥ 4 ans) |

| Diversification de l'Approvisionnement en Dehors de la Dépendance à une Origine Unique | +0.7% | Nord et Nord-Est de la Chine pour les alternatives à la Russie, et Sud et Sud-Ouest de la Chine pour les flux en provenance de l'ASEAN | Court terme (≤ 2 ans) |

| Adoption de la Gestion Numérique des Parcs, des Stocks et de la Visibilité des Itinéraires | +0.5% | Zones portuaires intelligentes de la Chine de l'Est et parcs logistiques sous douane de la Chine du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance Soutenue aux Importations pour les Flux de Grumes et de Bois Scié

Le marché de la logistique du bois en Chine reste lié au bois importé car la production intérieure ne couvre pas entièrement le mélange d'essences et les dimensions de grumes utilisées par les fabricants de meubles, de panneaux et de bois d'ingénierie. La Chine a produit environ 144 millions de m³ de bois en 2025, mais le bois importé a continué à combler des lacunes d'approvisionnement critiques pour les transformateurs qui dépendent de résineux de grand diamètre et d'intrants en bois tropical dur[1]Service agricole étranger de l'USDA, "Rapport annuel sur les produits en bois massif 2025, Chine," Rapport GAIN CH2026-0020, apps.fas.usda.gov. Cette dépendance maintient le marché de la logistique du bois en Chine actif à travers les arrivées maritimes, la manutention portuaire, la fumigation et la distribution intérieure, même lorsque la demande finale se ralentit. Le mélange de cargaisons souligne également la valeur de la logistique spécialisée, car les acheteurs de bois ont besoin de tri, de contrôle de l'origine et d'un soutien à la planification au-delà du simple mouvement de fret. C'est pourquoi le marché de la logistique du bois en Chine continue de se développer en termes de revenus même lorsque le débit brut n'augmente pas au même rythme.

Réseaux de Distribution Centrés sur les Ports le Long de la Côte Est

Le marché de la logistique du bois en Chine est encore organisé autour des ports de la côte est car ces sites offrent un accès aux quais, un stockage sous douane, une capacité douanière et une proximité avec les plus grandes zones de transformation du bois du pays. Le Jiangsu, le Shandong, Shanghai, le Guangdong, le Fujian et le Hebei sont restés les 6 principales provinces importatrices de bois selon le rapport de l'USDA, soulignant à quel point la géographie des importations façonne le système logistique national. Cette concentration donne au marché de la logistique du bois en Chine une épine dorsale côtière claire, les transformateurs intérieurs dépendant d'un transfert efficace depuis la porte du port jusqu'au parc industriel. Le modèle soutient également une intensité de service plus élevée car les parcs sous douane proches des ports peuvent organiser le tri, le stockage temporaire et la planification des mises en circulation avant que le bois ne soit acheminé vers l'intérieur. En conséquence, les opérateurs logistiques côtiers conservent un pouvoir de fixation des prix sur les couches de service au-delà du fret de base.

Connectivité Ferroviaire et Intermodale vers les Pôles de Transformation Intérieurs

Le marché de la logistique du bois en Chine devient plus flexible à mesure que les services ferroviaires et maritimes et ferroviaires réduisent l'écart de coût de longue date entre les acheteurs côtiers et les transformateurs intérieurs. Le port intérieur international de Ganzhou a exploité plus de 1 700 trains de fret Chine-Europe depuis 2015, et le bois en provenance d'Europe atteint le Jiangxi en environ 12 jours à des coûts logistiques inférieurs, démontrant comment les options d'approvisionnement intérieur se sont améliorées[2]People's Daily Online, "Le train de fret Chine-Europe transforme un pôle de meubles intérieur en acteur du commerce mondial," People's Daily Online, en.people.cn. China Railway a également formalisé des offres de services spécialisés pour le bois au sein du système de produits China Railway Express, ce qui favorise une meilleure planification pour les cargaisons de bois sur les corridors longue distance. Ce changement est important pour le marché de la logistique du bois en Chine car les usines intérieures du Centre et du Sud-Ouest de la Chine disposent désormais de plus d'options de routage et d'un plus grand levier lors de la négociation des conditions de service. Cela pousse également les opérateurs côtiers à étendre leur rôle au-delà de la manutention portuaire vers une coordination intérieure plus approfondie.

Adoption de la Gestion Numérique des Parcs, des Stocks et de la Visibilité des Itinéraires

Le marché de la logistique du bois en Chine évolue vers un contrôle numérique accru, car les parcs à bois et les entrepôts sont soumis à une pression pour améliorer la traçabilité, les délais de rotation et la précision des stocks. Les systèmes de gestion d'entrepôt basés sur le cloud conçus pour le bois utilisent la RFID, la lecture de codes-barres et des outils de surveillance connectés pour améliorer la visibilité des stocks et la discipline dans les parcs[3]Mutouyun, "Produit du Système de Gestion d'Entrepôt Mutouyun," Mutouyun, mutouyun.com. Ces outils sont importants sur le marché de la logistique du bois en Chine car ils aident les opérateurs à séparer les essences, à suivre les informations d'origine et à préparer des dossiers d'expédition plus clairs pour les clients et les inspecteurs. Une meilleure visibilité soutient également la croissance des revenus car les acheteurs sont plus disposés à payer pour des données d'inventaire fiables et une planification de mise en circulation plus rapide lorsque les conditions d'approvisionnement sont incertaines. Au fil du temps, l'écart entre les opérateurs numériquement capables et les opérateurs manuels est susceptible de se creuser au sein du marché de la logistique du bois en Chine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Ralentissement du Cycle Immobilier Affaiblissant le Débit de Bois | -1.0% | National, avec des effets plus profonds dans le Nord de la Chine, le Nord-Est de la Chine et les principaux pôles de transformation du Delta du Yangtze | Court terme (≤ 2 ans) |

| Blocages Phytosanitaires et Retards d'Inspection aux Frontières | -0.5% | Ports de la Chine de l'Est incluant Lanshan, Taicang et Beilun, ainsi que les points d'entrée du Nord-Est | Court terme (≤ 2 ans) |

| Interdictions d'Exportation dans les Pays Fournisseurs Limitant les Volumes Entrants | -0.6% | Ports de bois tropical dur de la Chine de l'Est et du Sud, ainsi que les corridors de résineux du Nord-Est de la Chine | Moyen terme (2-4 ans) |

| Transport Intérieur Fragmenté et Inefficacité des Trajets à Vide | -0.4% | Centre, Sud-Ouest et Nord-Ouest de la Chine, notamment les tronçons de distribution intérieure hors pôles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement du Cycle Immobilier Affaiblissant le Débit de Bois

Le marché de la logistique du bois en Chine fait face à sa contrainte de demande la plus évidente en raison du ralentissement immobilier, car les nouvelles mises en chantier résidentielles ont chuté de 20% en 2025 et sont restées 74% en dessous des niveaux de 2020. Une activité résidentielle plus faible réduit la demande de bois de structure, atténue la consommation de bois liée aux aménagements intérieurs et affaiblit la demande de meubles liée au cycle immobilier. Cette pression se répercute directement sur le marché de la logistique du bois en Chine par un débit portuaire plus faible, une utilisation plus faible des parcs de stockage et des rotations plus faibles sur les itinéraires intérieurs. Les dépenses d'infrastructure apportent encore un certain soutien, mais le mélange de bois dans ces projets est moins favorable que celui de la construction résidentielle. Cela laisse les opérateurs ayant une plus grande exposition aux corridors de construction sous plus de pression que les acteurs capables de vendre des services de manutention groupés ou de conformité.

Blocages Phytosanitaires et Retards d'Inspection aux Frontières

Le marché de la logistique du bois en Chine est également confronté à des frictions dues aux contrôles de quarantaine et aux procédures d'inspection aux frontières, qui créent une incertitude autour des délais de mise en circulation des cargaisons et de la planification des stocks. Le cadre douanier d'août 2025 pour les panneaux à base de bois importés a ajouté une structure d'inspection plus claire, mais il a également renforcé les tâches de conformité qui peuvent prolonger le temps de séjour lorsque la documentation ou les flux de tests ne sont pas alignés[4]Conseil chinois pour la promotion du commerce international, "Comprendre les règles réglementaires pour l'adoption des résultats d'inspection sur les panneaux à base de bois importés," CCEECCIC, cceeccic.org. Cela crée une charge de coût directe sur le marché de la logistique du bois en Chine car le stockage, le séquençage et la planification des camions deviennent tous plus difficiles lorsque les fenêtres de mise en circulation se déplacent. Les prestataires disposant d'un soutien douanier plus solide et d'une capacité de documentation interne sont mieux placés pour protéger la qualité de service dans ces conditions. Les opérateurs plus petits avec des systèmes de conformité plus faibles sont plus exposés à la pression sur les marges due aux retards.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Domination du Transport Masque la Dynamique des Services à Valeur Ajoutée

Le transport représentait 66,48% de la part du marché de la logistique du bois en Chine en 2025, ce qui en fait la plus grande catégorie de services dans le rapport. Le transport routier gérait encore le mouvement principal entre les terminaux à grumes côtiers et les parcs de transformation intérieurs, tandis que les flux par voie navigable intérieure sur les systèmes du Yangtze et de la Rivière des Perles restaient importants pour la distribution en vrac. Le rail est également devenu plus pertinent à mesure que les transformateurs intérieurs cherchaient un routage longue distance plus stable. Cela a maintenu le transport au centre du marché de la logistique du bois en Chine même si les marges sont devenues plus inégales selon les modes.

Les services à valeur ajoutée devraient se développer à un CAGR de 7,30% jusqu'en 2031, ce qui en fait la couche de service à la croissance la plus rapide sur le marché de la logistique du bois en Chine. L'écorçage, le classement, la fumigation, le traitement des copeaux de bois et le financement de la chaîne d'approvisionnement sont de plus en plus vendus dans le cadre de contrats logistiques plus larges plutôt que comme des suppléments séparés. Cette tendance est la plus forte dans les parcs portuaires sous douane où les opérateurs peuvent gérer le tri et la vérification avant la mise en circulation nationale. Les offres de services spécialisés pour le bois de China Railway soutiennent également des solutions multimodales plus coordonnées qui augmentent la valeur des packages de transport gérés.

Par Type de Produit Bois : Le Bois Scié en Tête, le Bois d'Ingénierie s'Accélère

Le bois scié et le bois de construction représentaient 31,19% de la valeur logistique par type de produit en 2025, ce qui en fait le plus grand segment de produits bois sur le marché de la logistique du bois en Chine. Cela reflétait l'importance du bois de construction résineux importé pour la fabrication de meubles, l'aménagement intérieur résidentiel et la demande plus large de transformation du bois. La Russie à elle seule représentait 70% des arrivées de bois de construction résineux en Chine, maintenant les corridors du nord et du nord-est étroitement liés à cette chaîne d'approvisionnement. Le bois rond industriel et les grumes sont restés un autre flux majeur, avec une logistique centrée sur la fumigation côtière, le transfert sur courte distance et l'expédition vers les scieries voisines.

Les produits en bois d'ingénierie devraient croître à un CAGR de 8,23% de 2026 à 2031, ce qui en fait le segment de produits à la croissance la plus rapide sur le marché de la logistique du bois en Chine. Leur croissance reflète l'intérêt croissant pour les matériaux de construction écologiques et l'utilisation plus large de produits tels que le CLT et le bois lamellé-plaqué dans les structures non résidentielles. Ce changement favorise les opérateurs logistiques capables de gérer un stockage plus propre, la ségrégation des produits et un mouvement intérieur plus contrôlé. Le bois de trituration, les copeaux et les fibres fournissent encore une base stable, tandis que les granulés et les briquettes restent des flux plus petits mais en expansion progressive liés à la demande de transition énergétique.

Par Secteur d'Utilisation Finale : La Construction Ancre les Volumes, l'Emballage Stimule la Croissance

La construction et l'infrastructure représentaient 44,03% de la taille du marché de la logistique du bois en Chine en 2025, ce qui en fait le plus grand segment d'utilisation finale. Son avance provenait de l'ampleur de l'activité de construction et d'infrastructure qui nécessitait encore des intrants liés au bois même pendant un cycle immobilier plus faible. La rénovation urbaine, la conservation de l'eau et les projets de transport ont contribué à préserver les volumes de mouvement, bien que le mélange de bois se soit orienté vers des panneaux de coffrage et des composants d'ingénierie. Cela a maintenu la construction comme principal ancre de volume sur le marché de la logistique du bois en Chine, même si la demande résidentielle est restée faible.

L'emballage devrait enregistrer un CAGR de 7,82% jusqu'en 2031, ce qui en fait l'utilisation finale à la croissance la plus rapide sur le marché de la logistique du bois en Chine. Le segment bénéficie du commerce électronique transfrontalier et de la demande croissante de caisses en bois d'ingénierie pour l'électronique, les pièces automobiles et les équipements industriels. La fabrication de meubles est restée le deuxième plus grand utilisateur final, mais elle a subi des pressions en 2025 car une demande intérieure plus faible et des conditions d'exportation plus difficiles ont réduit l'appétit pour les achats. La pâte et le papier, l'énergie et la biomasse, et les utilisations spécialisées plus petites continuent de fournir une base de demande diversifiée pour le secteur de la logistique du bois en Chine.

Analyse Géographique

La Chine de l'Est représentait 39,24% de la part du marché de la logistique du bois en Chine en 2025, ce qui en faisait le plus grand pôle régional. La région bénéficie d'une infrastructure d'importation bien établie, de zones de transformation denses et de liens solides entre les ports et les centres de fabrication. Le port de Ningbo Zhoushan a traité plus de 1,4 milliard de tonnes de cargaisons en 2025 et est resté le port le plus fréquenté du monde en termes de débit, tandis que l'expansion du chenal de Tiaozhoumen a amélioré l'accès pour les grands navires et allégé une contrainte opérationnelle clé. Cette échelle soutient le marché de la logistique du bois en Chine en permettant une manutention plus rapide des navires, une capacité de stockage plus importante et une meilleure expédition vers le Jiangsu, le Zhejiang et le Shandong. Le Nord de la Chine joue également un rôle important car Tianjin et Qingdao relient les flux de bois de construction importé aux grands centres de demande intérieure du Hebei, de Pékin et de Mongolie intérieure.

La Chine du Sud devrait croître à un CAGR de 6,97% de 2026 à 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de la logistique du bois en Chine. La base de fabrication de meubles et de production du Guangdong, notamment autour de Foshan, Dongguan et Zhongshan, continue de soutenir les importations de bois dur et la demande d'emballage secondaire. Le Delta de la Rivière des Perles ajoute une autre couche de demande car les producteurs orientés vers l'exportation ont besoin de matériaux d'emballage à base de bois pour les expéditions d'électronique, de biens de consommation et d'équipements. Le Centre de la Chine devient également plus pertinent à mesure que la connectivité ferroviaire améliore l'accès aux ports côtiers et réduit le désavantage que les usines intérieures subissaient autrefois. Le corridor de Ganzhou montre que le mouvement intérieur du bois peut désormais être plus rapide et plus rentable, ce qui renforce la position des transformateurs du Jiangxi et des provinces voisines.

Le Sud-Ouest de la Chine n'a pas la plus grande base actuelle sur le marché de la logistique du bois en Chine, mais son rôle logistique s'accroît à mesure que les investissements dans les corridors améliorent l'accès entre les parcs intérieurs et la porte d'entrée du golfe de Beibu. Le canal de Pinglu était achevé à plus de 90% en 2026, ce qui laisse présager un meilleur accès par voie navigable pour les futurs mouvements de cargaisons vers le Sud-Ouest de la Chine. Le Nord-Est de la Chine reste important pour le commerce lié aux résineux, tandis que le Nord-Ouest de la Chine est encore le plus petit segment régional mais gagne progressivement en pertinence pour le fret ferroviaire grâce à une connectivité occidentale plus large. Ensemble, ces changements montrent que le marché de la logistique du bois en Chine est encore côtier dans sa structure, mais il devient géographiquement plus flexible qu'il ne l'était dans les années précédentes.

Paysage Concurrentiel

Le marché de la logistique du bois en Chine est modérément fragmenté, avec de grands groupes portuaires et maritimes soutenus par l'État qui dominent la manutention en vrac, tandis que des opérateurs spécialisés se font concurrence dans les services à valeur ajoutée et gérés numériquement. Les acteurs les plus solides contrôlent l'accès aux ports, les parcs sous douane, la capacité de fumigation et le soutien au traitement sur quai, ce qui leur confère un avantage réel sur le premier tronçon logistique. Cet avantage est important car les acheteurs de bois préfèrent souvent un seul opérateur capable de gérer le déchargement, le stockage temporaire, la coordination douanière et l'expédition intérieure dans une seule chaîne. Dans le même temps, le marché de la logistique du bois en Chine laisse encore de la place aux petits spécialistes capables de desservir des corridors de niche, des besoins de manutention spécifiques aux produits ou des exigences clients à forte intensité numérique. Cela maintient la concurrence active même si l'échelle reste importante.

La principale division stratégique sur le marché de la logistique du bois en Chine oppose les acteurs qui construisent des réseaux plus profonds et plus intégrés à ceux qui cherchent à élargir la couverture des origines et des itinéraires. COSCO SHIPPING Holdings a lancé le projet de parc d'entrepôt intégré de Hefei en mai 2026, qui a relié les corridors de transport, les parcs à conteneurs et l'entreposage en une seule plateforme de distribution intérieure pour les flux dans le Delta du Fleuve Yangtze et le Centre de la Chine. Guangzhou Port Group a également renforcé la coordination interrégionale en avril 2026 par des échanges formels avec Hebei Port Group et Tianjin Port Group sur l'optimisation du réseau, les travaux portuaires intelligents et écologiques, et la coordination nord-sud. L'expansion du chenal de Ningbo Zhoushan Port fin 2025 a été un autre mouvement concurrentiel important car elle a amélioré l'accès en eaux profondes et soutenu une plus grande efficacité des navires en Chine de l'Est. Ces mouvements montrent comment les groupes leaders protègent leur position grâce à la profondeur du réseau et à la qualité des infrastructures plutôt qu'uniquement par les prix.

La capacité numérique devient un différenciateur plus clair sur le marché de la logistique du bois en Chine car les clients veulent une meilleure visibilité sur les stocks, l'origine et les délais de mise en circulation. Les systèmes d'entrepôt axés sur le bois qui utilisent des outils de suivi connectés aident les opérateurs à réduire les frictions dans les parcs et à améliorer la précision des expéditions. Cela est important car les exigences de conformité et de traçabilité deviennent de plus en plus centrales pour la qualité du service commercial. Les opérateurs qui ne peuvent pas fournir une documentation fiable, une visibilité des stocks en temps réel ou une planification intérieure coordonnée risquent de perdre leur pouvoir de négociation. En conséquence, le marché de la logistique du bois en Chine reste ouvert à de nombreux acteurs, mais les gagnants sont de plus en plus ceux qui combinent l'échelle des infrastructures avec des systèmes plus solides.

Leaders du Secteur de la Logistique du Bois en Chine

China National Forest Products Group (CFPC)

Jiangsu Wanlin Modern Logistics Co., Ltd.

Rizhao Port Co., Ltd.

COSCO SHIPPING Holdings Co., Ltd.

Sinotrans Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : A.P. Moller – Maersk a lancé le service maritime FI2 reliant l'Extrême-Orient asiatique, y compris Shanghai, au sous-continent indien, avec le premier départ vers l'ouest le 4 juin 2026, en réponse à la demande croissante des clients pour une capacité commerciale Chine-Inde. Le service complète la route FI3 existante et améliore la fréquence et la flexibilité du routage, renforçant la résilience de la chaîne d'approvisionnement sur l'une des voies commerciales émergentes à la croissance la plus rapide.

- Mai 2026 : COSCO SHIPPING Holdings a lancé le projet de parc d'entrepôt intégré de Hefei via sa filiale Shanghai Pan Asia Shipping et COSCO SHIPPING Logistics, établissant un écosystème logistique tripartite intégrant les corridors de transport, les parcs à conteneurs et l'entreposage au sein du Delta du Fleuve Yangtze. Le projet fait avancer la stratégie logistique intérieure Canal + Pôle + Réseau du groupe et positionne l'entreprise pour capter les flux de redistribution de bois et de cargaisons industrielles depuis les ports de la Chine de l'Est vers les pôles de transformation du Centre de la Chine.

- Avril 2026 : Guangzhou Port Group a conduit une délégation auprès de Hebei Port Group et Tianjin Port Group pour formaliser la collaboration sur l'optimisation du réseau maritime, les initiatives portuaires écologiques et intelligentes, et la coordination portuaire et maritime nord-sud. Cet engagement signale une poussée stratégique du plus grand groupe portuaire de la Chine du Sud pour construire un écosystème portuaire national capable d'acheminer les flux entrants de bois plus efficacement entre les quais d'origine et les centres de demande de l'arrière-pays.

- Décembre 2025 : Le port de Ningbo-Zhoushan a réalisé la navigation d'essai de son chenal de Tiaozhoumen élargi, permettant aux navires de 300 000 tonnes de transiter à marée haute et aux porte-conteneurs de 200 000 tonnes de naviguer en tout temps, créant une configuration à double chenal en eaux profondes qui supprime les contraintes d'infrastructure pour les vraquiers de très grande taille transportant du bois.

Périmètre du Rapport sur le Marché de la Logistique du Bois en Chine

| Transport | Routier |

| Ferroviaire | |

| Voie Navigable | |

| Multimodal | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Bois Rond Industriel / Grumes |

| Bois de Chauffage et Biomasse |

| Bois Scié et Bois de Construction |

| Produits en Bois d'Ingénierie |

| Bois de Trituration, Copeaux et Fibres |

| Granulés et Briquettes |

| Autres Types de Bois |

| Construction et Infrastructure |

| Industrie de la Pâte et du Papier |

| Fabrication de Meubles |

| Industrie de l'Emballage |

| Industrie de l'Énergie et de la Biomasse |

| Autres Secteurs d'Utilisation Finale |

| Chine de l'Est |

| Chine du Sud |

| Chine du Nord |

| Chine du Nord-Est |

| Chine Centrale |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Par Service | Transport | Routier |

| Ferroviaire | ||

| Voie Navigable | ||

| Multimodal | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Type de Produit Bois | Bois Rond Industriel / Grumes | |

| Bois de Chauffage et Biomasse | ||

| Bois Scié et Bois de Construction | ||

| Produits en Bois d'Ingénierie | ||

| Bois de Trituration, Copeaux et Fibres | ||

| Granulés et Briquettes | ||

| Autres Types de Bois | ||

| Par Secteur d'Utilisation Finale | Construction et Infrastructure | |

| Industrie de la Pâte et du Papier | ||

| Fabrication de Meubles | ||

| Industrie de l'Emballage | ||

| Industrie de l'Énergie et de la Biomasse | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Chine de l'Est | |

| Chine du Sud | ||

| Chine du Nord | ||

| Chine du Nord-Est | ||

| Chine Centrale | ||

| Chine du Sud-Ouest | ||

| Chine du Nord-Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la logistique du bois en Chine ?

Le marché de la logistique du bois en Chine s'élevait à 17,95 milliards USD en 2025 et est évalué à 18,97 milliards USD en 2026, avec une prévision de 24,29 milliards USD d'ici 2031.

À quelle vitesse la logistique du bois en Chine devrait-elle croître jusqu'en 2031 ?

Le rapport prévoit que le marché de la logistique du bois en Chine croîtra à un CAGR de 5,07% de 2026 à 2031.

Quel domaine de service génère le plus de revenus dans la logistique du bois en Chine ?

Le transport est resté le plus grand segment de services, représentant 66,48% des revenus en 2025, car les mouvements routiers, par voie navigable et ferroviaires ancrent encore l'ensemble de la chaîne d'approvisionnement.

Quelle catégorie de produits connaît la croissance la plus rapide dans la logistique du bois en Chine ?

Les produits en bois d'ingénierie devraient connaître la croissance la plus rapide, avec un CAGR de 8,23% jusqu'en 2031, soutenus par une utilisation plus large dans les applications de construction écologique.

Quel secteur d'utilisation finale génère le plus de demande pour le mouvement du bois en Chine ?

La construction et l'infrastructure sont restées le plus grand segment d'utilisation finale en 2025 avec une part de 44,03%, même si le ralentissement immobilier a affaibli certains flux liés au résidentiel.

Quelle région est la plus importante pour la croissance de la logistique du bois en Chine ?

La Chine de l'Est est restée la plus grande base régionale avec une part de 39,24% en 2025, tandis que la Chine du Sud devrait connaître la croissance la plus rapide à un CAGR de 6,97% jusqu'en 2031.

Dernière mise à jour de la page le: