Taille et part du marché de la logistique minière en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.02 Milliards de dollars |

| Taille du Marché (2026) | 10.43 Milliards de dollars |

| Taille du Marché (2031) | 12.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique minière en Australie par Mordor Intelligence

La taille du marché de la logistique minière en Australie était évaluée à 10,02 milliards USD en 2025 et devrait croître de 10,43 milliards USD en 2026 pour atteindre 12,53 milliards USD d'ici 2031, à un TCAC de 3,73 % au cours de la période de prévision (2026-2031).

La hausse des volumes de transport en vrac de minerai de fer, les dépenses d'investissement fédérales et étatiques soutenues dans les corridors de transport lourd et l'adoption rapide des opérations ferroviaires autonomes maintiennent le marché de la logistique minière en Australie sur une trajectoire de croissance stable, axée sur l'efficacité. Les technologies numériques, notamment les locomotives AutoHaul et les jumeaux numériques à l'échelle du réseau, réduisent la consommation de carburant, minimisent les temps d'arrêt imprévus et améliorent la rotation des stocks, ce qui contribue à stabiliser les coûts par tonne même lorsque les prix du diesel et la pénurie de main-d'œuvre exercent une pression à la hausse. Parallèlement, l'émergence des exportations de lithium, de terres rares et de cuivre oblige les opérateurs à repenser leurs réseaux autour de flux multi-produits flexibles plutôt que de pipelines mono-produit. Les engagements publics d'une valeur de 14 milliards AUD (8,71 milliards USD) pour la modernisation des voies ferrées et des ports entre 2024 et 2026 créent une marge de capacité qui amortit les perturbations liées aux conditions météorologiques et les fluctuations des prix des matières premières.

Principaux enseignements du rapport

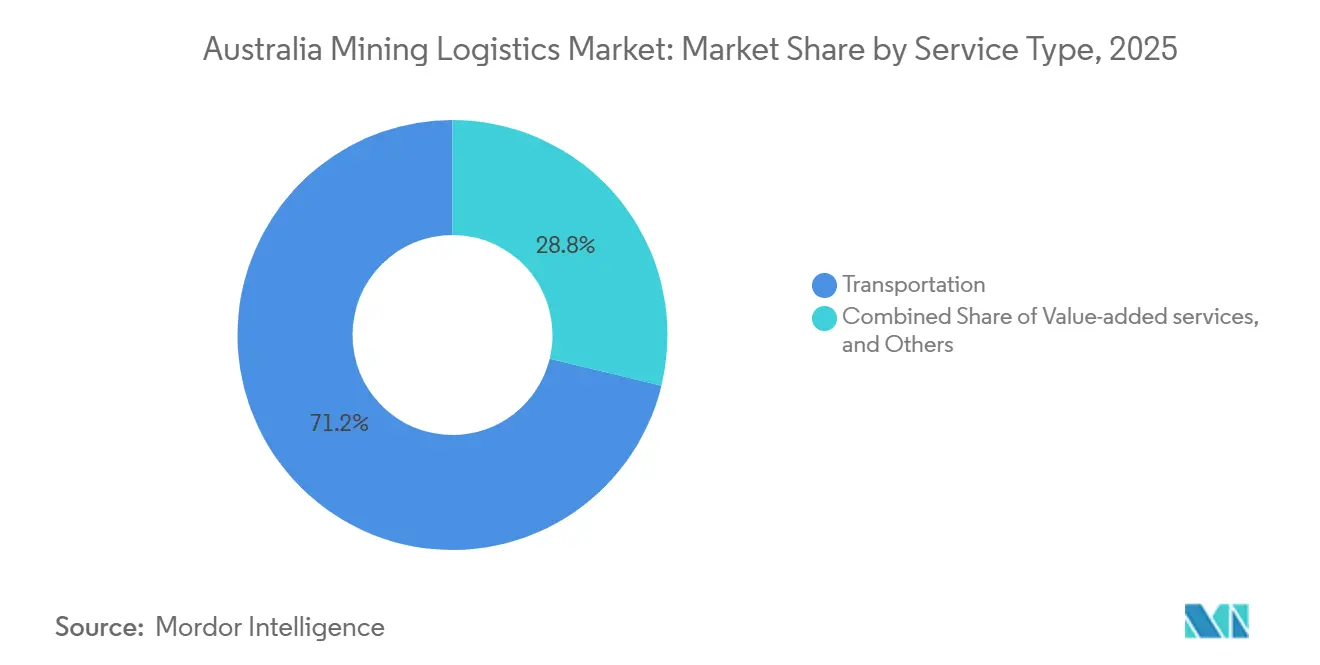

- Par type de service, les services de transport ont dominé avec 71,20 % de la part du marché de la logistique minière en Australie en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 4,65 % entre 2026 et 2031, soit le taux le plus rapide parmi les catégories de services.

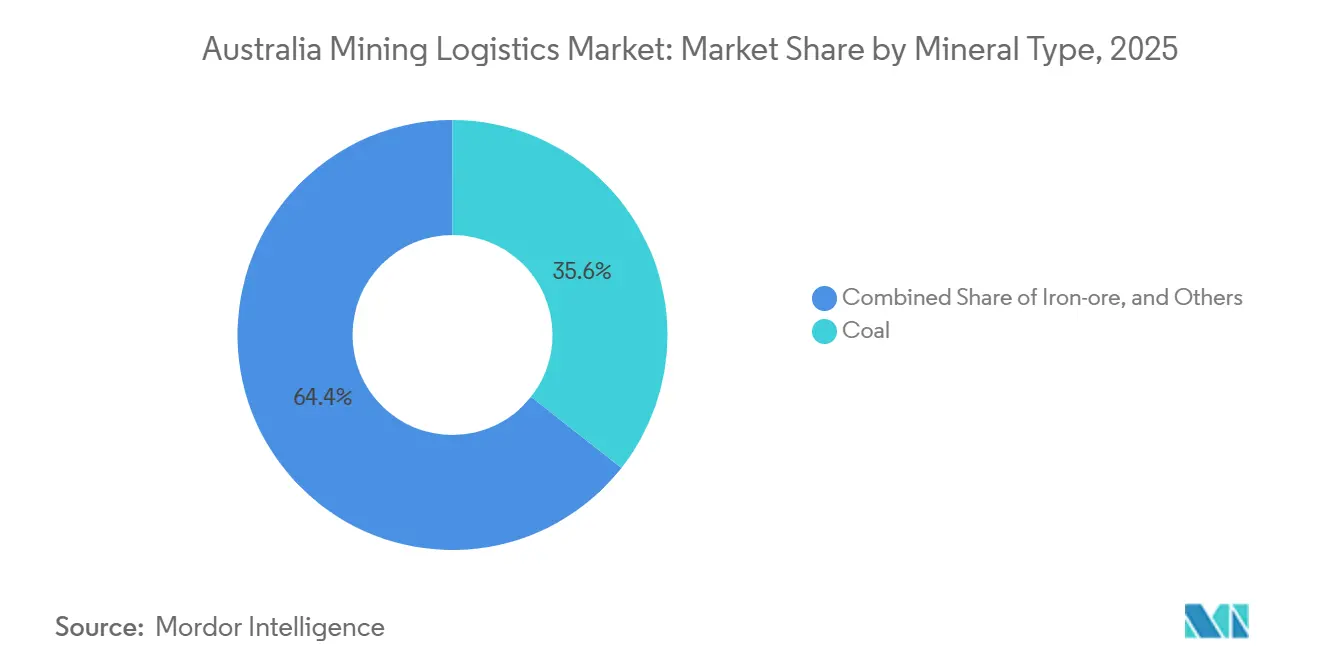

- Par type de minéral, le charbon a capté 35,61 % de la taille du marché de la logistique minière en Australie en 2025, la part la plus élevée parmi les segments minéraux. La logistique de l'or progresse à un TCAC de 5,13 % entre 2026 et 2031, le rythme le plus rapide parmi les minéraux.

- Par géographie, l'Australie-Occidentale détenait une part de revenus de 63,70 % en 2025, la position régionale la plus importante. Le Queensland devrait afficher la plus forte expansion régionale, avec un TCAC de 4,50 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique minière en Australie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des volumes d'exportation de minerai de fer soutient la demande de transport en vrac | +0.9% | Australie-Occidentale, avec des retombées sur le Territoire du Nord | Moyen terme (2-4 ans) |

| L'augmentation des dépenses d'investissement fédérales/étatiques dans les voies ferrées à charge lourde et les ports | +0.7% | National, avec concentration dans le Pilbara en Australie-Occidentale et les corridors charbonniers du Queensland | Long terme (≥ 4 ans) |

| La numérisation rapide (AutoHaul, télématique, jumeaux numériques) améliore l'efficacité | +0.6% | Régions minières centrales d'Australie-Occidentale et du Queensland | Court terme (≤ 2 ans) |

| La demande mondiale de minéraux critiques (lithium, terres rares) diversifie les flux | +0.5% | Ceinture lithifère d'Australie-Occidentale, terres rares du Territoire du Nord | Moyen terme (2-4 ans) |

| Les projets pilotes de fer vert créent de nouveaux corridors domestiques de la mine à l'usine | +0.3% | Port Hedland et région du Pilbara en Australie-Occidentale | Long terme (≥ 4 ans) |

| Les premiers corridors de camions à hydrogène réduisent les coûts de carburant et ouvrent des routes intérieures | +0.2% | Australie-Méridionale, avec des essais précoces dans la ceinture cuivrière vers Port Adelaide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des volumes d'exportation de minerai de fer soutient la demande de transport en vrac

L'Australie a expédié 912 millions de tonnes de minerai de fer en 2025, soit 3,2 % de plus qu'en 2024, et les volumes contractés indiquent 945 millions de tonnes d'ici 2027. La hausse se concentre sur les réseaux ferroviaires établis du Pilbara où Rio Tinto et BHP exploitent déjà plus de 1 800 kilomètres de voies à charge lourde. Étant donné que les extensions de durée de vie des mines plutôt que les nouveaux puits génèrent le tonnage, les volumes supplémentaires transitent par des actifs éprouvés, préservant le pouvoir de fixation des prix des opérateurs. Le minerai de fer reste au-dessus de 50 % du fret total, ancrant le marché de la logistique minière en Australie même à mesure que les minéraux critiques se développent. Le moteur à moyen terme ajoute 0,9 point de pourcentage au TCAC prévu en verrouillant des contrats d'approvisionnement à long terme courant jusqu'en 2028[1]« Projet de voie ferrée intérieure », Infrastructure Australie, infrastructureaustralia.gov.au.

Dépenses d'investissement fédérales et étatiques dans les voies ferrées à charge lourde et les ports

Canberra a alloué 9,3 milliards AUD (5,79 milliards USD) à la voie ferrée intérieure pour 2024-2026, réduisant le temps de transit Melbourne-Brisbane de 18 heures et le coût par tonne-kilomètre de 12 % à l'achèvement prévu en 2027. L'Australie-Occidentale a alloué 2,8 milliards AUD (1,74 milliard USD) pour les voies d'évitement du port du Pilbara, portant la capacité de Port Hedland de 570 millions à 620 millions de tonnes d'ici 2027. Le Queensland a investi 1,9 milliard AUD (1,18 milliard USD) pour doubler les principales lignes charbonnières, permettant 25 millions de tonnes supplémentaires à la fin des travaux fin 2026. Ces actifs verrouillent des coûts logistiques structurels plus bas pour des décennies, donnant aux exportations australiennes un avantage sur les concurrents brésiliens et africains[2]« Bilan mondial de l'hydrogène 2024 », Agence internationale de l'énergie, iea.org.

La numérisation rapide réduit les coûts d'exploitation

La flotte AutoHaul de Fortescue s'est étendue à 54 locomotives autonomes et a déplacé 1,2 milliard de tonnes en 2025 sans aucun incident d'équipage, réduisant la consommation de carburant des locomotives de 7 %. Le jumeau numérique de Rio Tinto a réduit la maintenance non planifiée de 18 % peu après le déploiement en 2024. La télématique de BHP a réduit le carburant des trains routiers de 6 % en 2024. Le retour sur investissement rapide place les outils numériques au cœur des gains immédiats, ajoutant 0,6 point de pourcentage au TCAC du marché de la logistique minière en Australie.

La demande mondiale de minéraux critiques diversifie les flux

La production de lithium a atteint 86 000 tonnes d'équivalent carbonate de lithium en 2025, en hausse de 22 %, tandis que les oxydes de terres rares ont atteint 23 000 tonnes. Les concentrés se déplacent en conteneurs nécessitant un contrôle de la contamination, contrairement au minerai de fer en vrac. Les prestataires logistiques tiers installent des installations de manutention sous gaz inerte et des hangars de mélange qui affichent des primes de marge supérieures à 20 %. Les volumes augmenteront jusqu'en 2029, entraînant une hausse de 0,5 point de pourcentage du TCAC du secteur.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix des matières premières réduit la visibilité des contrats de prestataires logistiques tiers | -0.4% | National, avec un impact aigu sur la logistique du charbon et des métaux de base | Court terme (≤ 2 ans) |

| Les événements cycloniques et les inondations extrêmes perturbent les chaînes d'approvisionnement du Pilbara et du Queensland | -0.3% | Régions côtières du Pilbara en Australie-Occidentale et du Queensland | Court terme (≤ 2 ans) |

| L'escalade des plafonds d'émissions diesel augmente le coût des trains routiers | -0.2% | National, avec concentration dans les corridors charbonniers de Nouvelle-Galles du Sud et du Queensland | Moyen terme (2-4 ans) |

| Les pénuries aiguës de conducteurs et de techniciens de maintenance dans les zones reculées pèsent sur les capacités | -0.3% | Régions minières reculées d'Australie-Occidentale, du Territoire du Nord et du Queensland | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières réduit la visibilité des contrats

Les prix du minerai de fer ont oscillé entre 95 USD et 135 USD par tonne en 2025, tandis que le charbon métallurgique a fluctué dans une fourchette de 100 USD. Les mineurs ont réduit les contrats de transport pluriannuels et se sont tournés vers des créneaux au comptant, érodant la certitude des revenus pour les transporteurs tiers. Une visibilité réduite augmente le coût de financement des wagons spécialisés et du chargement automatisé, réduisant les prévisions de TCAC de 0,4 point de pourcentage[3]« Exploitation de nos ressources », Département des ressources du Queensland, resources.qld.gov.au.

Les événements cycloniques et les inondations extrêmes perturbent les chaînes d'approvisionnement

Le cyclone Ellie a interrompu les voies ferrées du Pilbara pendant 12 jours en février 2025, immobilisant 4,5 millions de tonnes de minerai et coûtant aux opérateurs 320 millions AUD (199,29 millions USD) en ventes. Les inondations du Queensland en mars 2025 ont submergé 40 kilomètres de la ligne Goonyella, suspendant les exportations pendant neuf jours. Les événements récurrents poussent désormais les assureurs à augmenter les primes de 15 % à 25 %, réduisant la croissance de 0,3 point de pourcentage[4]« Annuaire des statistiques des infrastructures australiennes 2025 », Bureau d'économie de la recherche sur les infrastructures et les transports, bitre.gov.au.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'automatisation rééquilibre les marges vers les activités à valeur ajoutée

Les services de transport ont dominé le marché de la logistique minière en Australie avec une part de 71,20 % en 2025. Le rail a déplacé 620 millions de tonnes et les trains routiers ont transporté 180 millions de tonnes, soulignant l'ampleur des flux de la mine au port en Australie-Occidentale et au Queensland. Cependant, les flottes de locomotives numérisées, la maintenance prédictive et le chargement optimisé aplatissent la courbe des coûts, tempérant la croissance dans le segment de transport principal. La route reste indispensable pour les sites de métaux de base et d'or éloignés au-delà de la portée ferroviaire, tandis que le transport maritime côtier gère les sables minéraux et le manganèse où les limites de tirant d'eau s'appliquent.

Les services à valeur ajoutée tels que le mélange, la gestion des stocks, l'assurance qualité et l'emballage progressent à un TCAC de 4,65 % (2026-2031), nettement au-dessus de la moyenne du marché de la logistique minière en Australie. Les mineurs ont réduit les jours de couverture des stocks dans les aciéries chinoises à 18, stimulant la demande d'expéditions précises en flux tendu. Fortescue a réinvesti 216 millions AUD (134,52 millions USD) économisés grâce à AutoHaul dans des centres de mélange du Pilbara, confirmant comment l'automatisation réalloue le capital vers des offres à plus haute marge. Qube et Toll ont ajouté des manutentionnaires de conteneurs automatisés et étendu le stockage couvert pour capter les flux de lithium et de cuivre nécessitant un contrôle de la contamination, tandis que la mesure des parcs de stockage par drone a réduit la variabilité du mélange de 15 % dans les installations de BHP.

Par minéral/métal : la diversification stimule les flux à plus haute valeur

Le charbon a conservé 35,61 % de la part du marché de la logistique minière en Australie en 2025, avec les qualités métallurgiques à 22 % et thermiques à 14 %. Le pivot progressif des aciéristes asiatiques vers les fours à arc électrique a érodé les chargements de charbon métallurgique de 4 % en 2025, et les politiques climatiques européennes ont réduit les cargaisons thermiques de 6 %.

La logistique de l'or, en revanche, devrait afficher un TCAC de 5,13 % entre 2026 et 2031, dépassant le charbon et le minerai de fer. Les prix records de 2 340 USD l'once accélèrent la production en Australie-Occidentale et dans le Territoire du Nord, déclenchant une demande de transport sécurisé et urgent de la porte de la mine à la raffinerie. Les corridors émergents de terres rares et de lithium ajoutent des cargaisons spécialisées en conteneurs qui commandent des primes sur le fret en vrac. Le concentré de cuivre de Mount Isa et Cloncurry a atteint 1,8 million de tonnes en 2025 et bénéficiera de la croissance de la taille du marché de la logistique minière en Australie à mesure que de nouvelles capacités au port de Townsville entrent en service.

Analyse géographique

L'Australie-Occidentale a contribué à hauteur de 63,70 % de la valeur du marché de la logistique minière en Australie en 2025, ancrée par 620 millions de tonnes de minerai de fer et 3,2 millions de tonnes de concentré de lithium. Les voies ferrées captives couvrant 1 800 kilomètres et les postes à quai à l'échelle mondiale de Port Hedland sous-tendent le coût livré le plus bas vers les aciéries asiatiques. Les locomotives autonomes ont réduit les dépenses d'exploitation ferroviaires de 7 % en 2025, renforçant la domination de la région. Cependant, trois cyclones en deux ans ont provoqué des interruptions de plusieurs jours, mettant en évidence les lacunes de résilience des actifs côtiers. Les projets pilotes de fer vert créent désormais des corridors intra-étatiques de la mine à l'usine qui pourraient détourner une partie du flux d'exportation vers le traitement domestique d'ici 2028.

Le Queensland devrait connaître la croissance la plus rapide avec un TCAC de 4,50 % (2026-2031), soutenu par la reprise de la demande de charbon métallurgique et l'expansion du cuivre dans le nord-ouest. Les doublements de voies ferrées sur les systèmes Goonyella et Blackwater livrent 25 millions de tonnes de capacité supplémentaire d'ici fin 2026, réduisant les temps d'attente à Dalrymple Bay. Cependant, l'inondation de mars 2025 qui a submergé 40 kilomètres de voie a révélé l'exposition des corridors côtiers aux événements climatiques.

L'Australie-Méridionale émerge comme un banc d'essai pour la logistique de l'hydrogène. Six trains routiers à pile à combustible sur le corridor de Prominent Hill visent 30 % d'économies de carburant, et la capacité de ravitaillement pour 20 camions sera opérationnelle d'ici 2026. Le projet de terres rares Nolans du Territoire du Nord déplacera 14 000 tonnes annuellement d'ici 2027 le long d'un nouveau corridor de 1 800 kilomètres vers le port de Darwin nécessitant des conteneurs ISO sous gaz inerte. La Nouvelle-Galles du Sud reste centrée sur le charbon de la Hunter Valley, tandis que Victoria et la Tasmanie gèrent des charges modestes de sables minéraux et de lignite, contraintes par des ports peu profonds. Collectivement, ces États représentent 12 % du volume du marché de la logistique minière en Australie.

Paysage concurrentiel

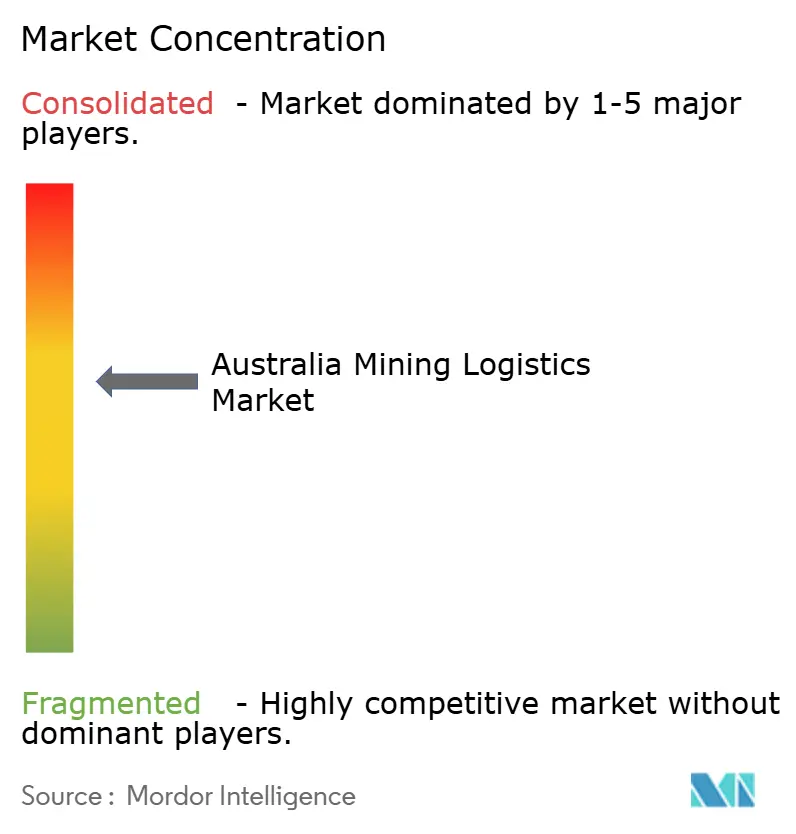

Le marché de la logistique minière en Australie se situe à un niveau de concentration modéré. Les mineurs intégrés BHP, Rio Tinto et Fortescue déplacent les deux tiers du tonnage de minerai de fer sur des réseaux captifs, verrouillant des économies d'échelle tout en limitant l'accès des tiers. Le réseau ferroviaire du Queensland d'Aurizon a transporté 210 millions de tonnes en 2025 mais canalise 78 millions USD dans de nouveaux wagons pour la diversification en vrac. Pacific National déploie la maintenance prédictive sur les corridors charbonniers pour défendre ses contrats. Qube et Toll élargissent leurs empreintes à valeur ajoutée grâce à des entrepôts automatisés répondant aux flux de lithium et de cuivre, remportant des honoraires premium.

Les opportunités de croissance dans les espaces vierges résident dans les minéraux critiques nécessitant une manutention sans contamination et des atmosphères inertes. Linfox s'est associé à Arafura sur des conteneurs de terres rares adaptés au contrôle de l'oxydation, capturant des corridors à haute marge. Des entreprises plus petites comme Centurion ciblent le transport de doré d'or où la sécurité et la sensibilité au temps priment sur la taille. Les projets pilotes de camions à hydrogène menacent les opérateurs diesel établis sur les routes intérieures de plus de 400 kilomètres si les coûts des piles à combustible diminuent comme prévu.

Les brevets technologiques pour les voies ferrées autonomes ont augmenté de 35 % entre 2024 et 2025, Hitachi et Wabtec affinant la détection des obstacles et la gestion de l'énergie. La conformité aux normes de gestion des actifs ISO 55001 est devenue un prérequis contractuel à mesure que les mineurs poussent vers une transparence de bout en bout pour les audits ESG.

Leaders du secteur de la logistique minière en Australie

Aurizon

Linfox Pty, Ltd.

BIS Industries

Centurion

Toll Holdings, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Linfox a prolongé son partenariat avec Fortescue Metals Group, ajoutant des services de transport spécialisés et d'entreposage dans tout le Pilbara.

- Octobre 2024 : Toll Group a annoncé un renouvellement de flotte de 200 millions AUD (124,56 millions USD) comprenant 400 tracteurs routiers Euro 6 pour les routes minières longue distance.

- Août 2024 : Linfox s'est associé à Arafura Rare Earths pour concevoir des systèmes de conteneurs sous gaz inerte pour le projet Nolans.

- Juin 2024 : Rio Tinto a achevé l'expansion d'AutoHaul, étendant le contrôle autonome à des sections supplémentaires des voies ferrées du Pilbara.

Périmètre du rapport sur le marché de la logistique minière en Australie

La logistique minière est associée à la fourniture de services et de solutions permettant le transport fluide des matériaux depuis les mines, les usines de traitement et les stocks vers les voies ferrées, les ports, les navires et enfin vers les marchés de destination. En outre, le rapport offre une analyse complète du contexte du marché australien de la logistique minière, qui comprend une évaluation de l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments critiques, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises.

Le marché de la logistique minière en Australie est segmenté par service (transport, entreposage et gestion des stocks, et service à valeur ajoutée) et par type de minéral/métal (minerai de fer, métaux de base, charbon, or et autres). Le rapport offre la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Transport | Routier |

| Ferroviaire | |

| Transport maritime côtier/barge | |

| Aérien | |

| Entreposage et gestion des stocks | |

| Services à valeur ajoutée |

| Minerai de fer |

| Charbon métallurgique et thermique |

| Métaux de base (Cu, Zn, Ni) |

| Or |

| Autres minéraux/métaux |

| Australie-Occidentale |

| Queensland |

| Nouvelle-Galles du Sud |

| Australie-Méridionale |

| Territoire du Nord |

| Victoria |

| Tasmanie |

| Par service | Transport | Routier |

| Ferroviaire | ||

| Transport maritime côtier/barge | ||

| Aérien | ||

| Entreposage et gestion des stocks | ||

| Services à valeur ajoutée | ||

| Par minéral / métal | Minerai de fer | |

| Charbon métallurgique et thermique | ||

| Métaux de base (Cu, Zn, Ni) | ||

| Or | ||

| Autres minéraux/métaux | ||

| Par géographie | Australie-Occidentale | |

| Queensland | ||

| Nouvelle-Galles du Sud | ||

| Australie-Méridionale | ||

| Territoire du Nord | ||

| Victoria | ||

| Tasmanie |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique minière en Australie en 2026 ?

Quelle est la taille du marché de la logistique minière en Australie en 2026 ?

Quel est le taux de croissance prévu jusqu'en 2031 ?

Quel est le taux de croissance prévu jusqu'en 2031 ?

Quel domaine de service se développe le plus rapidement ?

Quel domaine de service se développe le plus rapidement ?

Quelle région enregistre la part de valeur la plus élevée en 2025 ?

L'Australie-Occidentale représente 63,70 % de la valeur totale du marché en 2025, portée par la production de minerai de fer du Pilbara.

Quelle tendance technologique est la plus transformatrice ?

Quelle tendance technologique est la plus transformatrice ?

Quel segment minéral présente les meilleures perspectives de croissance ?

Quel segment minéral présente les meilleures perspectives de croissance ?

Dernière mise à jour de la page le: