Taille et part du marché du financement hypothécaire résidentiel en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

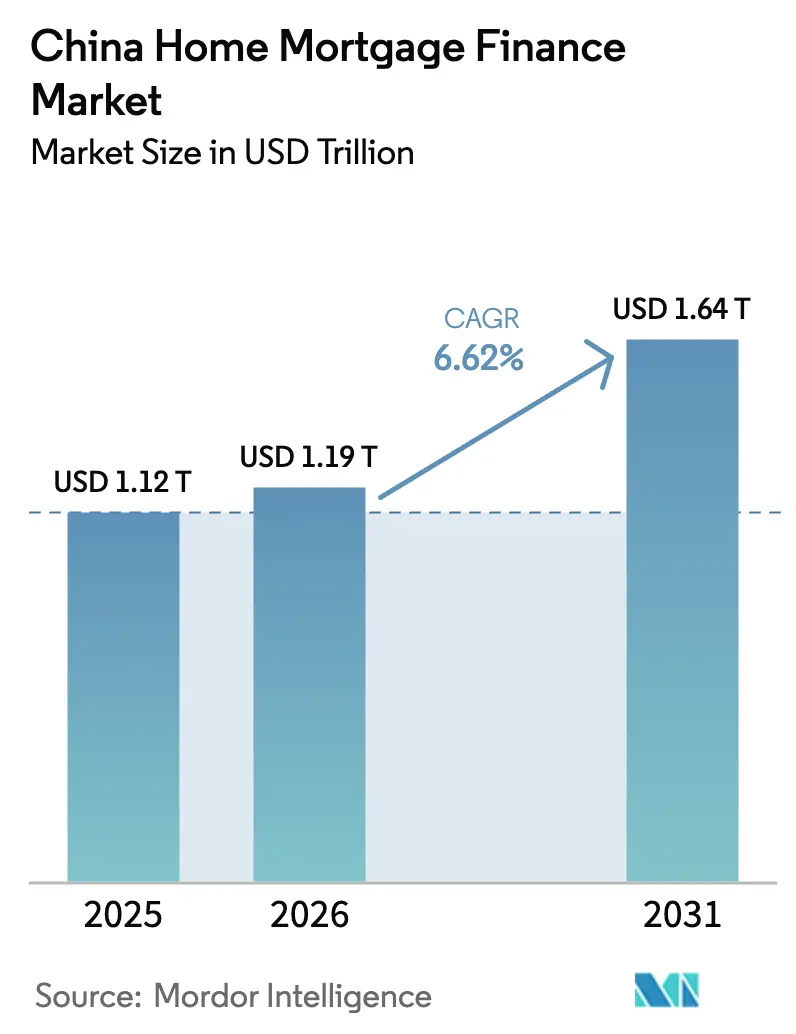

| Taille du marché de l'année de base (2025) | 1120 Trillions de dollars américains |

| Taille du Marché (2026) | 1.19 Trillions de dollars américains |

| Taille du Marché (2031) | 1.64 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement hypothécaire résidentiel en Chine par Mordor Intelligence

La taille du marché chinois du financement hypothécaire résidentiel était évaluée à 1 120 milliards USD en 2025 et devrait croître de 1 194,14 milliards USD en 2026 pour atteindre 1 644,98 milliards USD d'ici 2031, à un CAGR de 6,62 % durant la période de prévision (2026-2031). La trajectoire de croissance actuelle souligne la résilience du marché, les décideurs politiques ayant recours à des baisses de taux ciblées et à des assouplissements des apports personnels pour stabiliser la demande. La baisse des taux préférentiels sur les prêts, la suppression des planchers nationaux de taux hypothécaires et une réduction ponctuelle de 50 points de base appliquée aux prêts immobiliers en cours ont amélioré l'accessibilité financière pour plus de 50 millions de ménages[1]Gouvernement de Chine, « Compte rendu du Conseil d'État sur la stabilisation du marché immobilier », gov.cn. La demande se diversifie également vers les prêts d'amélioration du logement, les produits d'hypothèques vertes et les offres de refinancement, qui progressent plus rapidement que les prêts d'acquisition traditionnels, les propriétaires privilégiant la rénovation de leurs biens existants. Simultanément, les canaux de souscription entièrement numériques opérés par les grandes banques et les entreprises de technologie financière réduisent les délais de traitement, améliorent la tarification du risque et élargissent l'accès au crédit hypothécaire. Les perspectives à long terme du marché demeurent constructives malgré les pressions démographiques, les prêteurs redéployant les capitaux libérés via les titres adossés à des créances hypothécaires résidentielles (RMBS), et le Fonds de prévoyance pour le logement intensifiant ses prêts concessionnels.

Principaux enseignements du rapport

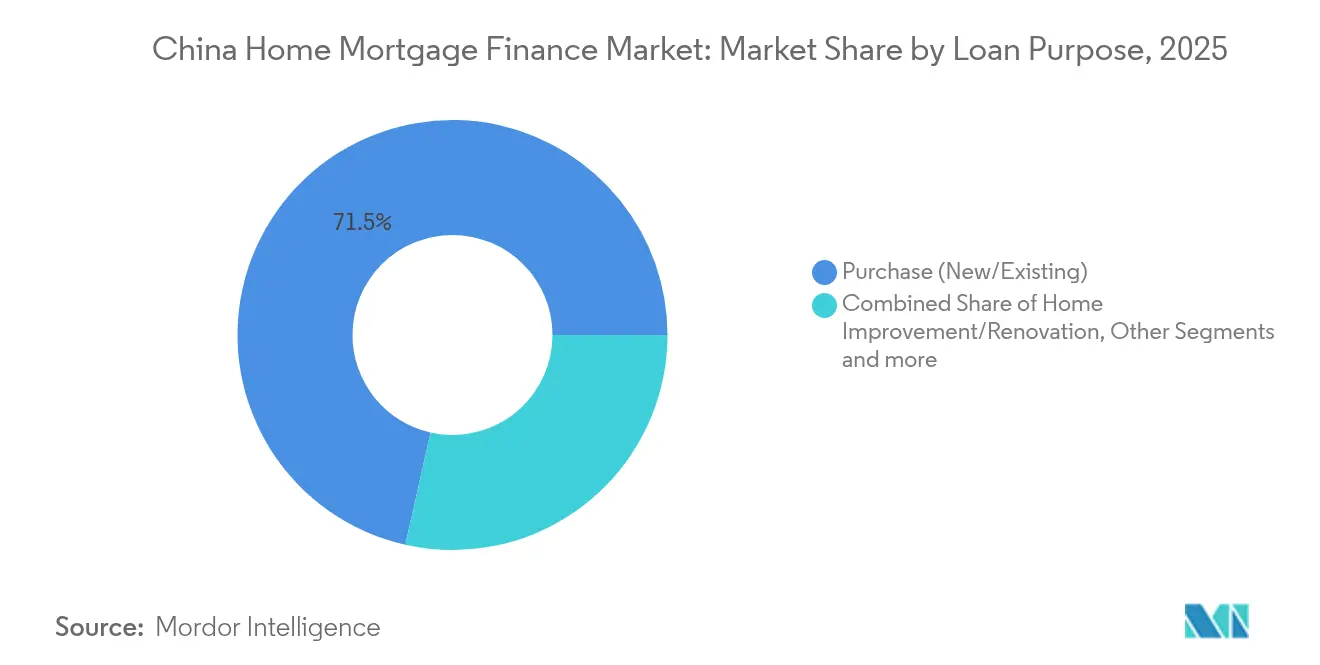

- Par objet du prêt, les prêts hypothécaires d'acquisition de logements neufs et anciens représentaient 71,48 % de la part du marché du financement hypothécaire résidentiel en Chine en 2025, tandis que les prêts d'amélioration et de rénovation du logement affichaient le CAGR le plus rapide de 8,52 % jusqu'en 2031.

- Par fournisseur, les banques dominaient avec 84,00 % de la part du marché du financement hypothécaire résidentiel en Chine en 2025 ; le segment « autres », porté par les prêteurs numériques, enregistre le CAGR projeté le plus élevé de 13,1 %.

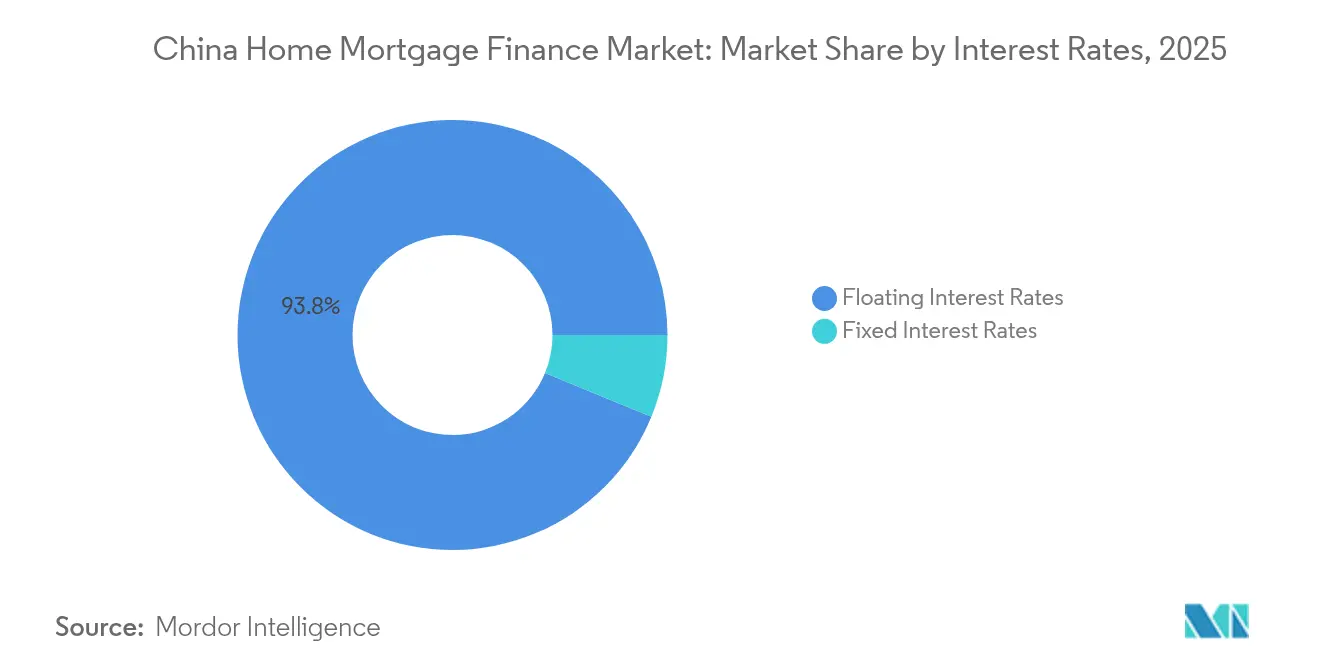

- Par type de taux d'intérêt, les prêts hypothécaires à taux variable représentaient 93,80 % de la taille du marché du financement hypothécaire résidentiel en Chine en 2025 ; les produits à taux fixe devraient croître à un CAGR de 10,05 %.

- Par durée du prêt, les prêts hypothécaires de plus de 20 ans représentaient 49,05 % de la taille du marché du financement hypothécaire résidentiel en Chine en 2025 et progressent à un CAGR de 8,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du financement hypothécaire résidentiel en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Assouplissement de la politique gouvernementale sur les taux hypothécaires et les apports personnels | +1.8% | National ; effets plus marqués dans les villes de premier rang | Court terme (≤ 2 ans) |

| Élargissement de la capacité de prêt du Fonds de prévoyance pour le logement | +1.2% | National ; concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Demande liée à l'urbanisation dans les villes de rang inférieur | +0.9% | Villes de troisième et quatrième rang | Long terme (≥ 4 ans) |

| Souscription hypothécaire entièrement numérique par les grandes banques | +0.7% | National ; adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Émergence de produits d'hypothèques vertes liés à l'efficacité énergétique des bâtiments | +0.5% | National ; focus sur les nouvelles zones de construction | Long terme (≥ 4 ans) |

| Titrisation adossée à des créances hypothécaires, libérant des capitaux bancaires | +0.4% | National ; profite aux grandes banques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Assouplissement de la politique gouvernementale sur les taux hypothécaires et les apports personnels

Une directive de septembre 2024 de la Banque populaire de Chine a abaissé les coupons des prêts hypothécaires en cours de 50 points de base, réduisant les paiements annuels de 150 milliards CNY (21,3 milliards USD) et abaissant les apports personnels minimaux pour les résidences principales et secondaires à 15 %[2]Banque populaire de Chine, « Ajustement du taux hypothécaire pour les prêts existants », pbc.gov.cn. En supprimant le plancher national du taux hypothécaire, les autorités ont permis aux prêteurs de se concurrencer agressivement sur les prix, créant une double impulsion pour les nouvelles souscriptions et le refinancement. Ces mesures coordonnées soutiennent les flux de trésorerie des emprunteurs et renforcent la confiance dans un contexte de ventes immobilières modérées. Les banques réétalonnent désormais leurs stratégies de financement pour équilibrer la baisse des rendements des actifs avec les gains de volume, soulignant le rôle central de la politique dans la structuration du marché chinois du financement hypothécaire résidentiel.

Élargissement de la capacité de prêt du Fonds de prévoyance pour le logement

Les encours du Fonds de prévoyance pour le logement ont considérablement augmenté, et le total des actifs du fonds a également connu une croissance substantielle, offrant au dispositif subventionné une capacité suffisante pour proposer des prêts hypothécaires à long terme à des taux inférieurs au marché[3]Ministère du Logement et du Développement urbano-rural, « Rapport 2024 sur le Fonds de prévoyance pour le logement », mohurd.gov.cn. Des modifications récentes du règlement ont relevé les plafonds d'emprunt individuels et élargi les critères d'éligibilité, permettant au fonds de soulager le segment des banques commerciales lors des périodes de tensions chez les promoteurs. Les prêts étant tarifés 100 à 150 points de base en dessous du marché, le programme catalyse la demande des ménages à revenus intermédiaires et stabilise les volumes de souscription sur le marché du financement hypothécaire résidentiel en Chine.

Demande liée à l'urbanisation dans les villes de rang inférieur

Plus de 60 % du PIB et du parc immobilier de la Chine sont concentrés dans les villes de troisième et quatrième rang, qui accueillent également 78 % des nouvelles constructions de logements. L'urbanisation accélérée, la délocalisation industrielle et le développement des infrastructures soutiennent l'appétit hypothécaire dans ces territoires, même si les grandes métropoles arrivent à maturité. Les prêteurs se diversifient géographiquement pour exploiter ces poches de croissance, mais doivent tenir compte de niveaux élevés de stocks et d'une croissance des revenus plus lente, susceptibles d'accroître la volatilité du risque de crédit au fil du temps.

Souscription hypothécaire entièrement numérique par les grandes banques

WeBank et des plateformes similaires ont démontré que la souscription pilotée par l'apprentissage automatique peut réduire les coûts de traitement jusqu'à 70 %, ramenant le cycle d'approbation des demandes de plusieurs semaines à quelques jours. Les banques traditionnelles s'empressent de lancer des parcours comparables axés sur le mobile, intégrant la notation de crédit en temps réel, la reconnaissance optique de caractères pour le téléchargement de documents et des outils de signature électronique. La numérisation de bout en bout améliore l'expérience des emprunteurs, réduit les erreurs de conformité et différencie les pionniers sur le marché du financement hypothécaire résidentiel en Chine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La détresse prolongée des promoteurs immobiliers déprime la confiance des acheteurs | -2.1% | National ; sévère dans les villes de premier rang | Court terme (≤ 2 ans) |

| Les vents contraires démographiques réduisent la formation de ménages | -1.4% | National ; prononcé dans les régions vieillissantes | Long terme (≥ 4 ans) |

| L'augmentation des remboursements anticipés comprime les marges d'intérêt nettes des banques | -0.8% | National ; affecte tous les grands prêteurs | Court terme (≤ 2 ans) |

| Durcissement réglementaire sur les prêts à la consommation quasi-hypothécaires | -0.6% | National ; focus sur l'activité bancaire parallèle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Détresse prolongée des promoteurs immobiliers déprimant la confiance des acheteurs

Environ la moitié des promoteurs privés restent financièrement fragilisés, laissant d'importants stocks de logements inachevés et décourageant les acquisitions sur plan, modèle de vente historique pour les logements neufs. Un mécanisme gouvernemental de « liste blanche » a acheminé des financements bancaires vers certains projets sélectionnés, mais les consommateurs évaluent encore attentivement le risque d'exécution, prolongeant les cycles de transaction et tempérant la trajectoire de croissance du marché du financement hypothécaire résidentiel en Chine.

Vents contraires démographiques réduisant la formation de ménages

Les projections officielles indiquent que la population chinoise devrait passer en dessous de 1,39 milliard d'habitants d'ici 2035, la baisse de la fécondité et le vieillissement accéléré réduisant les taux de formation de nouveaux ménages. Moins de nouveaux ménages se traduit par une demande structurellement plus faible pour les résidences principales et, par extension, pour les prêts hypothécaires. Les prêteurs se tournent donc vers le financement de rénovations, les mises à niveau vertes et les produits de libération de capitaux propres immobiliers pour compenser le ralentissement anticipé des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par objet du prêt : expansion du financement axé sur l'amélioration du logement

Les prêts d'acquisition de logements neufs ou anciens détenaient 71,48 % du marché chinois du financement hypothécaire résidentiel en 2025, soulignant leur rôle central dans les transactions immobilières des ménages. Néanmoins, les prêts d'amélioration du logement enregistrent le CAGR le plus rapide de 8,52 %, les propriétaires préférant les projets de rénovation à la relocalisation dans un contexte de faible appréciation des prix. La demande est encouragée par des subventions politiques soutenant les rénovations écoénergétiques et les subventions de renouvellement urbain, incitant les prêteurs à concevoir des produits associant le financement de rénovation à la certification de performance énergétique du bâtiment. Les produits de prêt adossé à un bien immobilier répondent aux besoins de liquidités commerciales, tandis que les prêts relais de construction et les offres de refinancement s'adressent aux emprunteurs cherchant à optimiser leur taux dans l'environnement actuel de taux bas.

La dynamique de croissance dans la catégorie de l'amélioration du logement signale une maturation des schémas de consommation immobilière. Les banques souscrivent désormais des montants moyens plus élevés, compte tenu de la hausse des coûts des matériaux et des rénovations à forte intensité technologique. Pour le contrôle du risque de crédit, les établissements intègrent des marges de sécurité sur la valeur des biens et des calendriers de décaissement par étapes liés à la vérification du travail accompli. Ces pratiques préservent la qualité des garanties tout en favorisant l'expansion continue du marché du financement hypothécaire résidentiel en Chine.

Par fournisseur : le défi des entreprises de technologie financière aux banques établies

Les banques dominaient avec 84,00 % de la part du marché chinois du financement hypothécaire résidentiel en 2025, bénéficiant d'avantages de financement par les dépôts et d'une familiarité réglementaire. Les banques à capital mixte et les banques commerciales urbaines font cependant face à une compression des marges, ce qui les incite à s'associer à des fournisseurs technologiques pour numériser l'intégration des clients et réduire les coûts opérationnels par prêt. Les autres fournisseurs gagnent du terrain à un CAGR de 13,1 % en mettant l'accent sur des interfaces mobiles fluides, des cycles d'approbation rapides et des modèles de notation de crédit riches en données.

Les autorités réglementaires encouragent l'innovation responsable, accordant aux banques numériques des environnements de test contrôlés (« bacs à sable réglementaires ») pour expérimenter la gestion des garanties basée sur les contrats intelligents. La concurrence qui en résulte accélère la diversification des produits, améliore l'expérience client et redistribue progressivement les volumes au sein du marché chinois du financement hypothécaire résidentiel.

Par taux d'intérêt : préférence croissante pour la certitude des taux

Les prêts hypothécaires à taux variable représentaient encore 93,80 % de la part du marché du financement hypothécaire résidentiel en Chine en 2025. Cependant, les produits à taux fixe devraient s'étendre à un CAGR robuste de 10,05 % entre 2026 et 2031, les emprunteurs saisissant des coupons historiquement bas pour stabiliser leurs mensualités. Les banques proposent des durées fixes de 3, 5 et 10 ans, ainsi que des produits hybrides qui passent à taux variable après une période d'introduction, élargissant ainsi les choix au sein du marché du financement hypothécaire résidentiel en Chine.

Le resserrement des écarts entre taux fixe et taux variable réduit la « prime d'assurance » pour la certitude des paiements. Les prêteurs déploient des swaps de taux d'intérêt et des dépôts structurés pour gérer la part croissante des actifs à taux fixe dans leurs bilans.

Par durée du prêt : des horizons de remboursement plus longs améliorent l'accessibilité financière

Les prêts hypothécaires de plus de 20 ans représentaient 49,05 % de la taille du marché du financement hypothécaire résidentiel en Chine en 2025 et devraient s'étendre à un CAGR de 8,22 %. Des durées prolongées réduisent les mensualités, rendant l'accession à la propriété accessible même dans des métropoles à coût élevé telles que Pékin et Shenzhen. Les produits dans la tranche 11-20 ans servent les cohortes à revenus intermédiaires qui équilibrent le confort de paiement avec les considérations de coût total des intérêts. Les durées inférieures à 10 ans attirent principalement les emprunteurs aisés cherchant à consolider des passifs à court terme ou à exploiter les opportunités de baisse des taux pour rembourser rapidement leur dette hypothécaire.

Pour atténuer l'exposition au risque de crédit à long terme, les prêteurs intègrent une vérification dynamique des revenus et une réévaluation périodique des garanties tout au long du cycle de vie du prêt. Associées à des partenariats d'assurance-crédit, ces mesures de protection préservent la qualité des actifs tout en soutenant les objectifs d'accessibilité qui sous-tendent la croissance continue du marché chinois du financement hypothécaire résidentiel.

Analyse géographique

La souscription hypothécaire reste concentrée dans les villes de premier rang, où prévalent des montants de prêts importants et des marchés secondaires liquides. Les baisses de taux d'avril 2025 ont ramené les coupons des primo-accédants à Pékin à 3,05 %, stimulant une modeste reprise des volumes de transactions. Malgré des ratios prix/revenu élevés, la densité d'emploi et les flux migratoires soutiennent la demande de base, permettant aux prêteurs de commercialiser des services de conseil premium aux côtés des prêts hypothécaires standard.

Les centres urbains de deuxième rang tels que Hangzhou et Nanjing captent une demande supplémentaire libérée par l'assouplissement des restrictions d'acquisition et les dispositifs de subventions ciblés. Les banques régionales s'appuient sur leur connaissance fine des règles locales de zonage et des réputations des promoteurs pour concurrencer efficacement les prêteurs nationaux. La vente croisée de services financiers groupés — gestion de patrimoine, assurance et paiements de détail — renforce encore les relations clients dans cette couche du marché du financement hypothécaire résidentiel en Chine.

Les villes de rang inférieur assument le rôle de moteur de croissance à moyen terme, à mesure que la délocalisation industrielle et les corridors d'infrastructure continuent d'attirer les migrants ruraux. Les taux de pénétration hypothécaire restent encore inférieurs à ceux des métropoles côtières, offrant une marge de développement responsable. Néanmoins, les prêteurs appliquent des plafonds de ratio prêt/valeur plus stricts et une tarification ajustée au risque pour tenir compte d'une volatilité idiosyncrasique plus élevée découlant des flux démographiques sortants et de la sensibilité aux cycles macroéconomiques.

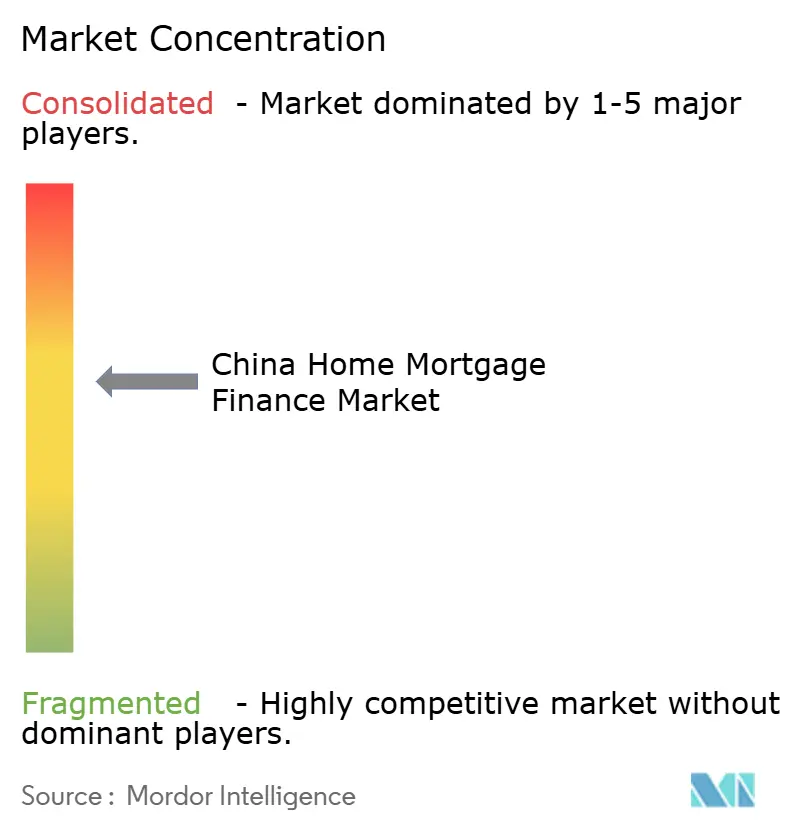

Paysage concurrentiel

Le paysage concurrentiel du marché chinois du financement hypothécaire résidentiel est modérément consolidé. Les « quatre grandes » banques d'État — Industrial and Commercial Bank of China, China Construction Bank, Agricultural Bank of China et Bank of China — contrôlent la majorité des encours en raison de leur vaste réseau d'agences et du soutien explicite de l'État. Leur envergure leur assure des avantages en termes de coût de financement, mais les expose également à une compression des marges à l'échelle du marché à mesure que la tendance du taux préférentiel sur les prêts baisse. Pour protéger leur rentabilité, ces acteurs établis se tournent vers la vente croisée basée sur les commissions, les plateformes d'analyse centralisée des risques et la rationalisation des opérations de back-office.

Les banques à capital mixte et régionales occupent un terrain intermédiaire crucial, combinant une proximité avec les marchés locaux et une compétence numérique croissante. Les alliances stratégiques avec des entreprises de technologie financière fournissent des interfaces modernes, des données de crédit alternatives et des modèles d'évaluation automatisés, aidant ces prêteurs à défendre leurs niches au sein du marché chinois du financement hypothécaire résidentiel. Par exemple, Ping An Bank tire parti de l'écosystème intégré finance-et-santé de son groupe parent pour intégrer des solutions immobilières axées sur le bien-être et l'assurance, renforçant la fidélisation des clients.

Les acteurs natifs du numérique, plus particulièrement WeBank, déploient des architectures cloud natives et une connectivité via interface de programmation d'application (API) pour souscrire à grande échelle tout en maintenant des structures de coûts allégées. L'itération continue basée sur l'analyse des données clients en quasi temps réel permet une personnalisation des produits que les banques traditionnelles ont du mal à reproduire rapidement. L'approbation réglementaire de cette innovation, équilibrée par une surveillance prudentielle stricte, assure la stabilité du secteur à mesure que la concurrence s'intensifie.

Acteurs majeurs du secteur du financement hypothécaire résidentiel en Chine

China Construction Bank

Industrial and Commercial Bank of China

Agricultural Bank of China

Bank of China

Bank of Communications

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Ping An Insurance a annoncé une hausse de 47,8 % de son bénéfice à 126,607 milliards RMB pour 2024, avec une croissance du portefeuille de prêts aux entreprises de Ping An Bank de 12,4 % et des prêts non performants stables à 1,06 %.

- Octobre 2024 : Les banques commerciales nationales ont exécuté une réduction coordonnée des taux hypothécaires, fixant les coupons des résidences principales et secondaires à 30 points de base en dessous du taux préférentiel sur les prêts en vigueur, impactant plus de 90 % des prêts en cours.

- Septembre 2024 : La Banque populaire de Chine a annoncé un ensemble complet de mesures de soutien au marché immobilier, abaissant les taux hypothécaires existants de 50 points de base et réduisant les apports personnels minimaux sur les résidences secondaires de 25 % à 15 %.

- Mai 2024 : Les autorités ont supprimé le plancher national du taux hypothécaire et ont fourni 300 milliards CNY de financement aux entreprises liées à l'État pour l'acquisition de logements invendus en vue de leur conversion en logements abordables.

Périmètre du rapport sur le marché du financement hypothécaire résidentiel en Chine

Le financement hypothécaire résidentiel désigne un prêt accordé pour l'acquisition d'un logement avec une garantie, également appelée sûreté. Ces prêts sont utilisés pour acheter un logement ou emprunter des fonds en s'appuyant sur la valeur de son bien immobilier. Une banque, une société hypothécaire ou un établissement financier finance l'acquisition d'une résidence principale, d'une résidence secondaire ou d'un investissement immobilier.

Le marché du financement hypothécaire résidentiel en Chine est segmenté par type de prêteur (banques et Fonds de prévoyance pour le logement [HPF]), par option de financement (prêt personnel pour logement neuf, prêt personnel pour logement d'occasion et prêt du Fonds de prévoyance pour le logement [portefeuille] personnel) et par type de prêt hypothécaire (fixe et variable). Le rapport propose la taille du marché et des prévisions pour le marché du financement hypothécaire résidentiel en Chine en valeur (millions USD) pour tous les segments précités.

| Acquisition (neuf/ancien) |

| Amélioration/rénovation du logement |

| Prêt adossé à un bien immobilier |

| Autres (construction, refinancement, etc.) |

| Banques |

| Sociétés de financement du logement |

| Autres |

| Taux d'intérêt fixe |

| Taux d'intérêt variable |

| ≤ 10 ans |

| 11 – 20 ans |

| Plus de 20 ans |

| Par objet du prêt | Acquisition (neuf/ancien) |

| Amélioration/rénovation du logement | |

| Prêt adossé à un bien immobilier | |

| Autres (construction, refinancement, etc.) | |

| Par fournisseur | Banques |

| Sociétés de financement du logement | |

| Autres | |

| Par taux d'intérêt | Taux d'intérêt fixe |

| Taux d'intérêt variable | |

| Par durée du prêt | ≤ 10 ans |

| 11 – 20 ans | |

| Plus de 20 ans |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché chinois du financement hypothécaire résidentiel ?

Il s'établit à 1 190 milliards USD en 2026 et devrait atteindre 1 640 milliards USD d'ici 2031, reflétant un CAGR de 6,62 %.

Comment les politiques récentes de la Banque populaire de Chine ont-elles affecté l'accessibilité hypothécaire ?

Une réduction de 50 points de base sur les prêts existants et la suppression des planchers de taux nationaux ont abaissé les mensualités pour plus de 50 millions de ménages, améliorant l'accessibilité financière à court terme.

Quel segment par objet du prêt connaît la croissance la plus rapide ?

Les prêts hypothécaires d'amélioration et de rénovation du logement progressent à un CAGR de 8,52 %, les propriétaires privilégiant les rénovations plutôt que l'acquisition de nouveaux logements.

Pourquoi les prêts hypothécaires à taux fixe gagnent-ils du terrain en Chine ?

Les emprunteurs accordent de plus en plus de valeur à la certitude des paiements et s'engagent sur des coupons historiquement bas ; les produits à taux fixe affichent désormais un CAGR de 10,05 %.

Quel rôle joue le Fonds de prévoyance pour le logement dans le financement hypothécaire ?

Les encours du Fonds de prévoyance pour le logement ont considérablement augmenté et le total des actifs du fonds a également connu une croissance substantielle, offrant au dispositif subventionné une capacité suffisante pour proposer des prêts hypothécaires à long terme à des taux inférieurs au marché.

Comment les banques exclusivement numériques impactent-elles la concurrence ?

Des plateformes telles que WeBank utilisent la souscription automatisée et des interfaces axées sur le mobile pour réduire les coûts de souscription et attirer les emprunteurs férus de technologie, incitant les acteurs établis à accélérer leur transformation numérique.

Dernière mise à jour de la page le: