Taille et part du marché de l'imagerie par résonance magnétique (IRM) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

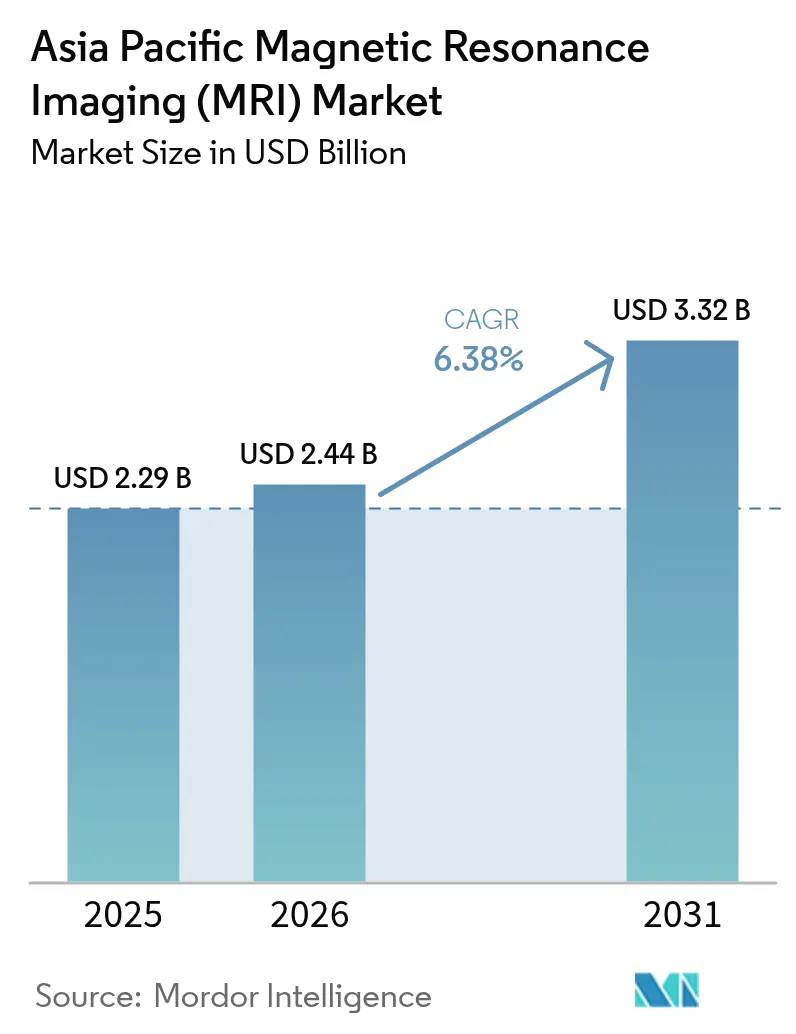

| Taille du marché de l'année de base (2025) | 2.29 Milliards de dollars |

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie par résonance magnétique (IRM) en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'imagerie par résonance magnétique en Asie-Pacifique devrait progresser de 2,29 milliards USD en 2025 à 2,44 milliards USD en 2026 et devrait atteindre 3,32 milliards USD d'ici 2031, à un TCAC de 6,38 % sur la période 2026-2031. L'expansion continue des programmes de couverture sanitaire universelle, la prévalence croissante des maladies chroniques et les avancées dans la technologie des aimants à bas champ sous-tendent cette trajectoire. L'augmentation des budgets hospitaliers consacrés à l'imagerie diagnostique en Chine, en Inde et en Asie du Sud-Est s'aligne sur les nouveaux codes de remboursement pour l'IRM cardiaque et neurologique, accélérant les installations de systèmes. Parallèlement, les logiciels de reconstruction assistée par intelligence artificielle réduisent les temps d'acquisition et améliorent les taux d'utilisation des appareils, optimisant ainsi la rentabilité pour les prestataires. Les fabricants régionaux bénéficient d'incitations politiques favorisant l'assemblage national de systèmes légers en hélium ou sans hélium, redessinant davantage la dynamique concurrentielle. L'ensemble de ces forces maintient un environnement de croissance équilibré où les appareils avancés à 3 T et les unités portables à bas champ coexistent pour répondre à des contextes cliniques variés sur le marché de l'imagerie par résonance magnétique en Asie-Pacifique.

Principaux enseignements du rapport

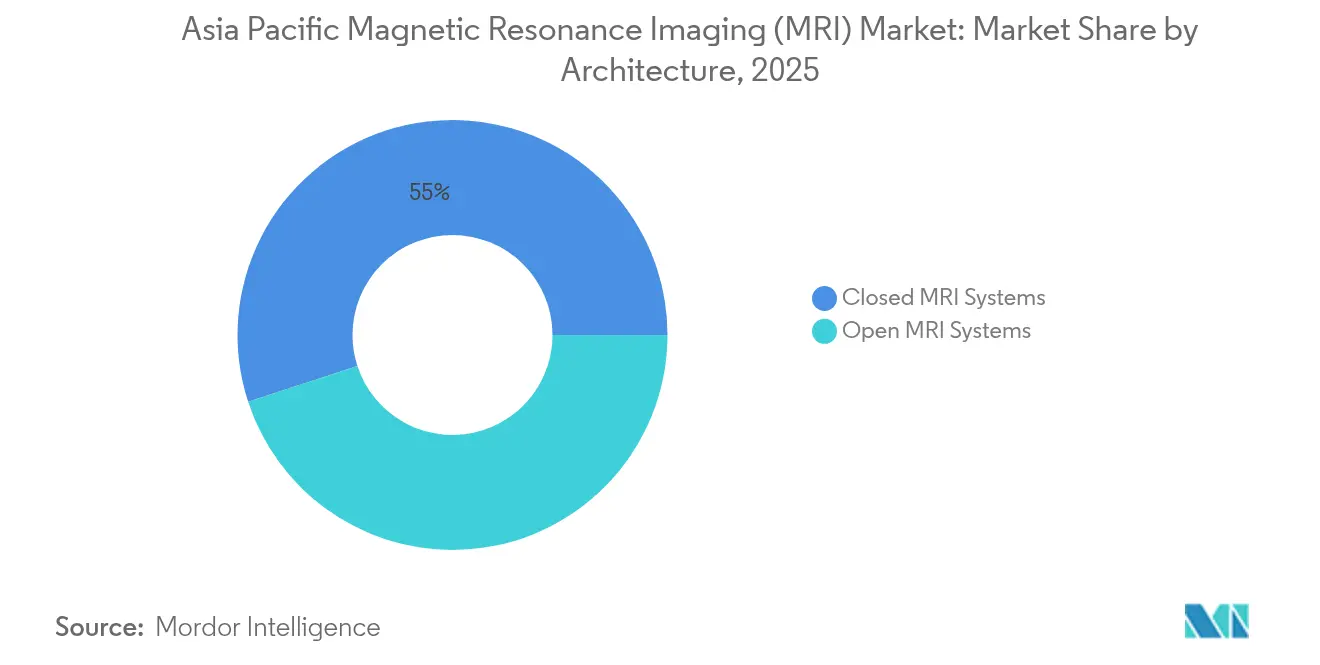

- Par architecture, les systèmes fermés représentaient 55,02 % de la taille du marché de l'imagerie par résonance magnétique en Asie-Pacifique en 2025, tandis que les systèmes ouverts progressent à un TCAC de 8,27 %.

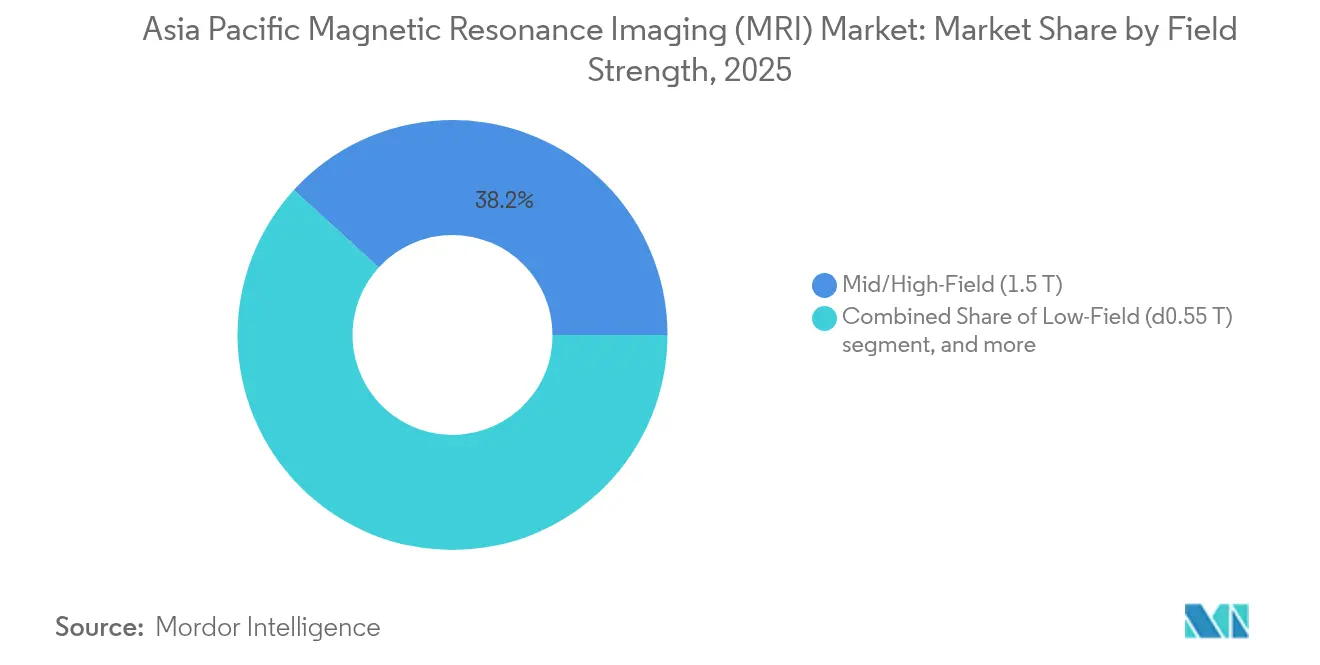

- Par intensité de champ, les appareils à 1,5 T détenaient une part de revenus de 38,21 % sur le marché de l'imagerie par résonance magnétique en Asie-Pacifique en 2025, et les plateformes ≤0,55 T affichent le TCAC le plus rapide à 7,56 %.

- Par application, la neurologie représentait 28,32 % de la taille du marché de l'imagerie par résonance magnétique en Asie-Pacifique en 2025, tandis que la cardiologie progresse à un TCAC de 8,51 %.

- Par pays, la Chine était en tête avec 28,31 % de la part de marché de l'imagerie par résonance magnétique en Asie-Pacifique en 2025, tandis que l'Inde devrait s'étendre à un TCAC de 7,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique (IRM) en Asie-Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | Chine, Inde, Japon | Long terme (≥ 4 ans) |

| Extension de la couverture sanitaire universelle dans les nations asiatiques | +0.9% | Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Introduction de systèmes d'IRM hybrides dans les marchés émergents | +0.7% | Chine, Inde, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Croissance rapide de la population vieillissante et de la demande en imagerie | +1.1% | Japon, Corée du Sud, Singapour, Chine urbaine | Long terme (≥ 4 ans) |

| La reconstruction d'images accélérée par IA réduit le temps d'acquisition | +0.8% | Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Incitations à la fabrication nationale d'aimants et de cryogènes | +0.6% | Chine, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

La prévalence croissante en Asie des troubles cardiovasculaires, oncologiques et neurodégénératifs augmente directement les volumes annuels d'examens IRM. Le dépistage de la neuropathie liée au diabète et des accidents vasculaires cérébraux requiert une imagerie cérébrale et vasculaire haute résolution plus fréquemment qu'il y a cinq ans, stimulant l'acquisition d'appareils de référence à 1,5 T et de plateformes premium à 3 T. Les grands hôpitaux tertiaires en Chine intègrent désormais l'IRM dans les protocoles de soins standardisés pour la stadification oncologique, portant la moyenne d'examens par unité installée à plus de 5 500 par an, contre 4 200 en 2021. Tandis que la gestion des maladies chroniques évolue vers l'intervention précoce, les ministères de la santé continuent de subventionner la capacité d'imagerie avancée, soutenant la croissance de base du marché de l'imagerie par résonance magnétique en Asie-Pacifique[1]Ministère de la Santé de Chine, "Rapport national sur la capacité d'imagerie 2025," moh.gov.cn.

Extension de la couverture sanitaire universelle dans les nations asiatiques

Les régimes d'assurance nationale tels qu'Ayushman Bharat en Inde ont élargi la couverture de l'imagerie ambulatoire, augmentant le bassin de patients éligibles de jusqu'à 63 millions de personnes depuis 2023. L'effet immédiat est une hausse des achats d'IRM d'entrée de gamme et d'occasion dans les hôpitaux de district qui s'appuyaient auparavant sur le scanner ou les références vers les centres métropolitains. Les systèmes portables ≤0,55 T séduisent les gestionnaires car ils fonctionnent sans salle blindée, réduisant le coût d'installation de près de 45 % par rapport aux suites conventionnelles à 1,5 T. Ensemble, la couverture élargie et le matériel optimisé en termes de coûts élargissent le marché de l'imagerie par résonance magnétique en Asie-Pacifique[2]Autorité nationale de santé de l'Inde, "Tableau de bord de la mission Ayushman Bharat 2025," nha.gov.in.

Introduction de systèmes d'IRM hybrides dans les marchés émergents

Les appareils combinés TEP/IRM et SPECT/IRM offrent aux cliniciens des informations métaboliques, fonctionnelles et anatomiques en une seule session, améliorant la précision diagnostique pour les cas d'oncologie et de cardiologie. Les grands centres académiques de Séoul, Shanghai et Sydney ont adopté des modèles hybrides en 2024, documentant une baisse de 22 % de l'ambiguïté diagnostique par rapport aux examens séquentiels séparés. Ces premiers résultats justifient la tarification premium des plateformes hybrides, attirant les hôpitaux de niveau 2 qui traitent des charges de travail oncologiques complexes. Des fabricants tels que United Imaging Healthcare en tirent parti en associant la technologie hybride à des outils de flux de travail basés sur l'IA, renforçant la diversification des revenus au sein du marché de l'imagerie par résonance magnétique en Asie-Pacifique[3]Comité de rédaction de Nature Medicine, "Précision TEP/IRM en imagerie cardiovasculaire," nature.com.

La reconstruction d'images accélérée par IA réduit le temps d'acquisition

Les logiciels de reconstruction par apprentissage profond s'intègrent désormais de manière transparente aux appareils de plus de 10 ans, réduisant le temps d'acquisition jusqu'à 59 % sans remplacement matériel. La voie réglementaire du Japon pour les modules d'IA tiers, encadrée par l'Agence des produits pharmaceutiques et des dispositifs médicaux, accélère la mise en œuvre clinique et établit un précédent régional. Les hôpitaux signalent un débit quotidien supérieur de 37 % après activation de la reconstruction par IA, générant des examens facturables supplémentaires qui raccourcissent les délais de retour sur investissement des équipements. Ces gains d'efficacité stimulent la demande d'abonnements pour la mise à niveau logicielle parallèlement aux achats de nouveaux systèmes, approfondissant les partenariats fournisseur-prestataire sur l'ensemble du marché de l'imagerie par résonance magnétique en Asie-Pacifique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de maintenance des systèmes | -1.8% | Marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en hélium | -1.2% | Mondial, aigu pour les installations à haut champ | Moyen terme (2-4 ans) |

| Pénurie de radiologues sous-spécialistes | -0.9% | Inde, Indonésie, Philippines, Chine rurale | Moyen terme (2-4 ans) |

| Détournement des dépenses d'investissement hospitalières vers le scanner et la TEP lors des ralentissements économiques | -0.7% | Économies en développement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et de maintenance des systèmes

Les nouvelles installations à 1,5 T affichent un coût total de possession moyen sur dix ans dépassant 2,8 millions USD une fois pris en compte la rénovation des infrastructures, la maintenance préventive et les mises à niveau logicielles. Les hôpitaux publics en Indonésie et aux Philippines allouent moins de 6 % de leurs budgets de fonctionnement aux équipements d'investissement, soulignant les obstacles à l'accessibilité financière. Les prestataires se tournent de plus en plus vers des modèles d'« imagerie en tant que service » par abonnement, convertissant l'investissement initial en contrats de location opérationnelle pluriannuels indexés sur le volume d'examens, une stratégie initiée par Koninklijke Philips et des partenaires financiers régionaux. Ces modèles atténuent, sans les éliminer, les contraintes de coûts sur le marché de l'imagerie par résonance magnétique en Asie-Pacifique.

Vulnérabilité de la chaîne d'approvisionnement en hélium

Les pics de prix de l'hélium de 35 % en 2024 ont augmenté les coûts de fonctionnement annuels des aimants supraconducteurs, incitant les prestataires à intégrer la technologie zéro-évaporation ou à évaluer les alternatives à aimants permanents. L'Université de Hong Kong a démontré un prototype corps entier à 0,05 T fonctionnant entièrement sans cryogène, validant l'utilité clinique associée à des algorithmes de débruitage basés sur l'IA. Les fournisseurs commercialisent désormais des systèmes à 1,5 T « légers en hélium » contenant moins de 70 litres, contre 1 500 litres il y a dix ans, facilitant la logistique sans résoudre totalement le risque d'approvisionnement. L'incertitude persistante concernant l'hélium tempère les achats dans les économies plus modestes, freinant le marché de l'imagerie par résonance magnétique en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : la conception centrée sur le patient stimule l'adoption des systèmes ouverts

Les appareils ouverts ont affiché un TCAC de 8,27 % entre 2026 et 2031, surpassant l'ensemble du marché de l'imagerie par résonance magnétique en Asie-Pacifique, bien que les configurations fermées aient conservé 55,02 % de part en 2025. Les hôpitaux valorisent l'accès patient à 270 degrés des tunnels ouverts pour les procédures interventionnelles et pour les populations sujettes à la claustrophobie. Des versions portables pesant moins de 3 tonnes sont désormais déployées dans des cliniques rurales de la province du Sichuan dans le cadre de projets pilotes de téléimagerie provinciale, confirmant que la flexibilité du format se traduit directement par une extension de la portée aux patients. Tandis que les logiciels de reconstruction compensent la moindre intensité de champ, la confiance diagnostique dans les cas musculo-squelettiques et pédiatriques correspond aux références des appareils à tunnel fermé. La croissance reste la plus forte en Asie du Sud-Est, où les centres d'imagerie ambulatoire se différencient grâce à un marketing axé sur le confort.

Les fournisseurs d'architecture ouverte intègrent des bibliothèques de protocoles basées sur le cloud et des aides au positionnement automatisées, réduisant la courbe d'apprentissage des techniciens. Pendant ce temps, les systèmes fermés continuent de dominer les applications de recherche et de neurologie de pointe en raison de leurs performances de gradient supérieures et de la profondeur de leur écosystème de bobines. Les fournisseurs ont commencé à proposer des contrats de service hybrides permettant aux prestataires de combiner des unités ouvertes et fermées sous une seule garantie de disponibilité, un modèle qui gagne du terrain dans les groupes d'hôpitaux privés japonais. Par conséquent, les deux sous-segments renforcent le marché de l'imagerie par résonance magnétique en Asie-Pacifique, les systèmes ouverts apportant des volumes incrémentiels tandis que les plateformes fermées préservent le leadership en haute résolution.

Par intensité de champ : l'innovation à bas champ bouleverse les hiérarchies traditionnelles

Les unités à champ moyen à 1,5 T ont généré 38,21 % de la part de marché de l'imagerie par résonance magnétique en Asie-Pacifique en 2025, confirmant leur rôle d'appareils universels de référence. Pourtant, les systèmes ≤0,55 T ont enregistré le TCAC le plus rapide à 7,56 %, le post-traitement par IA neutralisant les limitations inhérentes au rapport signal sur bruit. Le modèle de chevet sans blindage de DeepSee Technology, homologué par la NMPA chinoise en 2025, illustre comment les conceptions à bas champ évitent les cages RF coûteuses et offrent une imagerie neurologique significative au sein des unités de soins intensifs. Les hôpitaux publics soucieux des coûts en Inde projettent des dépenses de fonctionnement sur cinq ans inférieures de 32 % en adoptant des appareils à bas champ plutôt qu'en rénovant les salles à 1,5 T héritées.

Les plateformes à haut champ à 3 T conservent leur élan pour la cartographie cardiaque, la diffusion corps entier et les études d'IRM fonctionnelle, sécurisant des allocations budgétaires dans les établissements académiques. À l'extrémité supérieure, les aimants de recherche à 7 T restent rares, avec moins de 15 installations dans toute l'Asie-Pacifique, contraints par le prix d'achat et la complexité des protocoles de sécurité. Dans l'ensemble, la diversité des intensités de champ permet aux prestataires d'aligner les équipements sur les réalités de leur mix de cas, garantissant que chaque échelon contribue à la trajectoire de croissance de la taille du marché de l'imagerie par résonance magnétique en Asie-Pacifique.

Par application : l'accélération en cardiologie portée par l'intégration de l'IA

La neurologie a conservé 28,32 % de part en 2025, reflétant le rôle de l'IRM dans les parcours de prise en charge des accidents vasculaires cérébraux, des gliomes et de la démence. La cardiologie, en revanche, affiche le TCAC le plus rapide à 8,51 %, les nouvelles séquences de cartographie T1 sans produit de contraste et de quantification de la déformation répondant à la prévalence croissante des maladies cardiovasculaires. Les fournisseurs d'IA intègrent désormais le compte-rendu automatisé de la fonction ventriculaire gauche aux consoles des appareils, réduisant le temps de lecture de 40 % et permettant aux centres plus modestes de lancer des services de cardiologie sans personnel dédié de cardiologues. L'évolution du remboursement en Corée du Sud et en Australie accorde des codes de facturation séparés pour l'IRM cardiaque de stress, améliorant le retour sur investissement. Les segments musculo-squelettique et oncologique poursuivent une expansion régulière, absorbant collectivement des créneaux supplémentaires sur les appareils pendant les périodes creuses de la neurologie. La diversification des applications soutient ainsi une demande à large assise sur l'ensemble du marché de l'imagerie par résonance magnétique en Asie-Pacifique.

Analyse géographique

La Chine représentait 28,31 % du marché de l'imagerie par résonance magnétique en Asie-Pacifique en 2025, soutenue par des programmes de subventions provinciales de plusieurs milliards de dollars qui remboursent jusqu'à 50 % du prix d'achat des appareils pour les hôpitaux de comté. Les entreprises nationales ont bénéficié d'un score préférentiel dans les marchés publics, United Imaging Healthcare dépassant 5 000 installations d'IRM cumulées à l'échelle nationale à la mi-2025. Les plateformes d'archivage d'images prêtes pour l'IA et un cloud d'imagerie fédéral facilitent le déploiement rapide des algorithmes, renforçant les courbes d'adoption clinique. L'analyse de données au niveau provincial encourage également les achats basés sur les résultats favorisant les conceptions à haut débit.

L'Inde est le segment national à la croissance la plus rapide, enregistrant un TCAC de 7,41 % jusqu'en 2031. Le programme Ayushman Bharat rembourse jusqu'à 60 % du coût de l'IRM ambulatoire, et les partenariats public-privé accélèrent le déploiement des appareils dans les villes de niveau 2. La forte demande liée au tourisme médical pour les interventions orthopédiques et cardiaques stimule l'expansion des chaînes privées, tandis que l'assemblage local de systèmes à 0,4 T et 1,5 T réduit les droits d'importation de 15 %. La simplification réglementaire dans le cadre des Règles sur les dispositifs médicaux (Amendement) de 2024 a ramené les délais d'obtention des licences à moins de six mois, catalysant la dynamique du pipeline des fournisseurs.

Le Japon, la Corée du Sud et l'Australie constituent des sous-marchés matures où la demande de remplacement prévaut. La densité d'appareils au Japon dépasse 55 unités par million d'habitants, la plus élevée au monde, ce qui conduit les fournisseurs à se concentrer sur les mises à niveau logicielles et l'adoption de la TEP/IRM hybride. La Corée du Sud présente une saturation similaire mais est pionnière dans des modèles opérationnels tels que les frais d'IA par examen intégrés aux tarifs de l'assurance nationale. Les hôpitaux publics australiens privilégient la rentabilité ; ils négocient donc des contrats de service d'équipements gérés pluriannuels regroupant le matériel à 3 T, les bobines et les tableaux de bord analytiques.

Le groupe Reste de l'Asie-Pacifique — Indonésie, Malaisie, Thaïlande, Viêt Nam et Philippines — apporte un volume incrémentiel à travers des hôpitaux privés en développement ciblant les segments de classe moyenne. Les unités portables ≤0,55 T rencontrent un succès précoce dans les géographies insulaires où la logistique routière complique le transfert des patients. Les centres de téléradiologie transfrontaliers à Singapour soutiennent ces marchés en interprétant les examens à distance, démontrant l'interdépendance régionale qui soutient le marché de l'imagerie par résonance magnétique en Asie-Pacifique.

Paysage concurrentiel

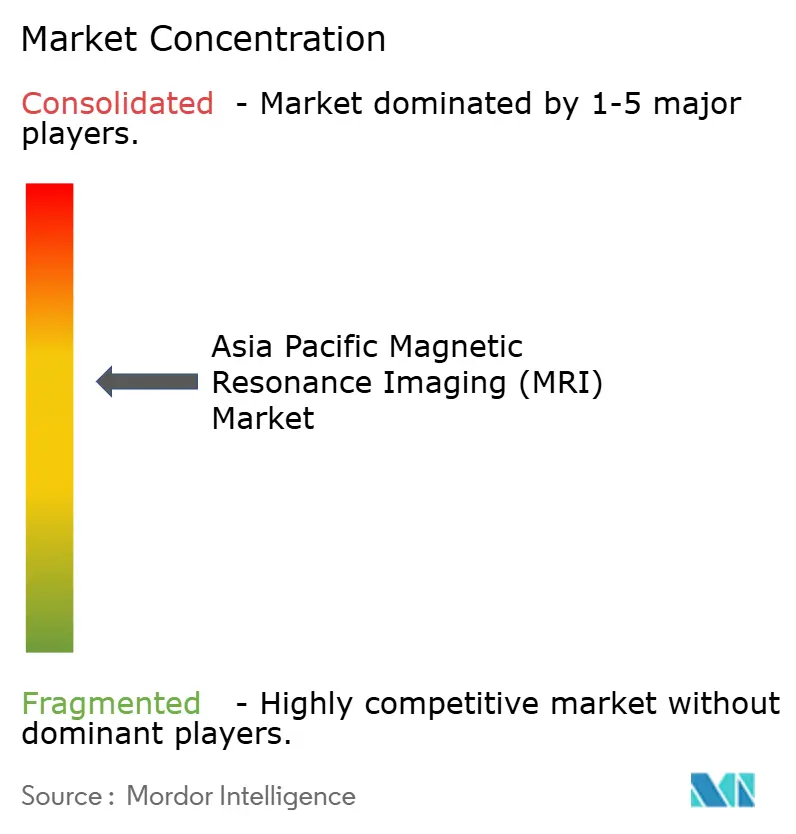

Le marché de l'imagerie par résonance magnétique en Asie-Pacifique présente une concentration modérée : les cinq premiers fournisseurs contrôlaient ensemble environ 62 % des revenus en 2024. GE Healthcare, Siemens Healthineers et Koninklijke Philips s'appuient sur des bases installées vieilles de plusieurs décennies et des équipes de service multifournisseurs, mais leur part combinée est en recul à mesure que les fabricants régionaux montent en puissance. United Imaging Healthcare a enregistré une croissance des exportations d'environ 30 % en glissement annuel en 2025, expédiant des appareils à plus de 14 000 hôpitaux dans le monde, tandis que Neusoft Medical Systems a élargi son portefeuille ≤0,5 T pour les soins primaires.

La course technologique se concentre sur les aimants légers en hélium, les suites de reconstruction par IA et les outils d'orchestration des flux de travail. Le Deep Resolve de Siemens et l'AIR Recon DL de GE se confrontent directement aux start-ups telles qu'AirMedical, qui propose un logiciel agnostique aux fournisseurs compatible avec les flottes plus anciennes, capturant des revenus d'abonnement à haute marge. Sur le front matériel, l'unité de chevet sans blindage de DeepSee Technology perturbe l'économie conventionnelle d'implantation, incitant les acteurs établis à accélérer leurs propres feuilles de route à bas champ. Simultanément, les fournisseurs de TEP/IRM hybride étendent leurs sites de référence pour démontrer le rapport coût-bénéfice ; les premiers adoptants signalent une réduction des transferts de patients et une planification accélérée des traitements oncologiques.

Les partenariats entre fabricants et chaînes hospitalières mettent désormais l'accent sur des modèles à risque partagé, où les taux de location ou les parts de revenus fluctuent en fonction de l'utilisation des appareils. Cette stratégie atténue les obstacles aux dépenses d'investissement pour les prestataires tout en fidélisant les fournisseurs à des flux de revenus pluriannuels. Les obligations d'approvisionnement local en composants en Chine et en Inde contraignent en outre les multinationales à investir dans des lignes d'assemblage, s'alignant sur la politique industrielle gouvernementale mais érodant les avantages de coûts liés aux chaînes d'approvisionnement mondiales. Collectivement, ces évolutions garantissent des manœuvres stratégiques animées au sein du marché de l'imagerie par résonance magnétique en Asie-Pacifique sur l'horizon des prévisions.

Leaders du secteur de l'imagerie par résonance magnétique (IRM) en Asie-Pacifique

Siemens Healthcare

Canon Medical Systems Corporation

Koninklijke Philips NV

GE Healthcare

Fujifilm Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : DeepSee Technology a obtenu l'homologation de classe III de la NMPA chinoise pour le wMR-510, la première IRM céphalique mobile sans blindage fonctionnant au chevet des patients dans les services d'urgence et de réanimation

- Juin 2024 : L'Université de Hong Kong a publié les résultats d'une IRM corps entier à 0,05 T améliorée par apprentissage profond, permettant des salles d'imagerie sans blindage

- Avril 2024 : AirMedical a obtenu des contrats d'approvisionnement européens et japonais pour son moteur d'IA SwiftMR™, démontrant des réductions du temps d'acquisition compatibles avec plusieurs fournisseurs

Périmètre du rapport sur le marché de l'imagerie par résonance magnétique (IRM) en Asie-Pacifique

Selon le périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps en bonne santé comme en cas de maladie. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché de l'imagerie par résonance magnétique (IRM) en Asie-Pacifique est segmenté par architecture (systèmes d'IRM fermés et systèmes d'IRM ouverts), intensité de champ (systèmes d'IRM à bas champ, systèmes d'IRM à haut champ, systèmes d'IRM à très haut champ et systèmes d'IRM ultra-haut champ), application (oncologie, neurologie, cardiologie, gastro-entérologie, musculo-squelettique et autres applications) et géographie (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts |

| Bas champ (≤0,55 T) |

| Champ moyen/élevé (1,5 T) |

| Très haut champ (3 T) |

| Ultra-haut champ (7 T et plus) |

| Neurologie |

| Oncologie |

| Musculo-squelettique |

| Cardiologie |

| Gastro-entérologie |

| Autres applications |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par architecture | Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts | |

| Par intensité de champ | Bas champ (≤0,55 T) |

| Champ moyen/élevé (1,5 T) | |

| Très haut champ (3 T) | |

| Ultra-haut champ (7 T et plus) | |

| Par application | Neurologie |

| Oncologie | |

| Musculo-squelettique | |

| Cardiologie | |

| Gastro-entérologie | |

| Autres applications | |

| Pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'imagerie par résonance magnétique en Asie-Pacifique ?

La taille du marché de l'imagerie par résonance magnétique en Asie-Pacifique a atteint 2,44 milliards USD en 2026 et devrait atteindre 3,32 milliards USD d'ici 2031.

Quel pays mène les installations d'appareils en Asie-Pacifique ?

La Chine détient 28,31 % de part de revenus grâce à des incitations gouvernementales de passation de marchés à grande échelle et à une fabrication nationale robuste.

Quel segment se développe le plus rapidement dans l'espace IRM régional ?

Le segment de la cardiologie affiche le TCAC le plus élevé à 8,51 %, soutenu par des protocoles d'IRM cardiaque améliorés par l'IA.

Comment les appareils à bas champ influencent-ils les budgets d'équipement ?

Les systèmes ≤0,55 T réduisent les coûts d'implantation et de fonctionnement d'environ 45 %, aidant les hôpitaux aux ressources limitées à adopter l'IRM.

Quelle évolution technologique influence le plus les décisions d'achat jusqu'en 2031 ?

La reconstruction d'images assistée par IA qui réduit les temps d'acquisition jusqu'à 59 % devient un facteur déterminant dans la sélection des fournisseurs.

Dans quelle mesure le marché est-il vulnérable aux perturbations de l'approvisionnement en hélium ?

La dépendance à l'hélium reste un facteur limitant, mais les conceptions légères en hélium et sans hélium atténuent le risque à long terme pour les nouvelles installations.

Dernière mise à jour de la page le: