Taille et part du marché canadien de l'imagerie nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

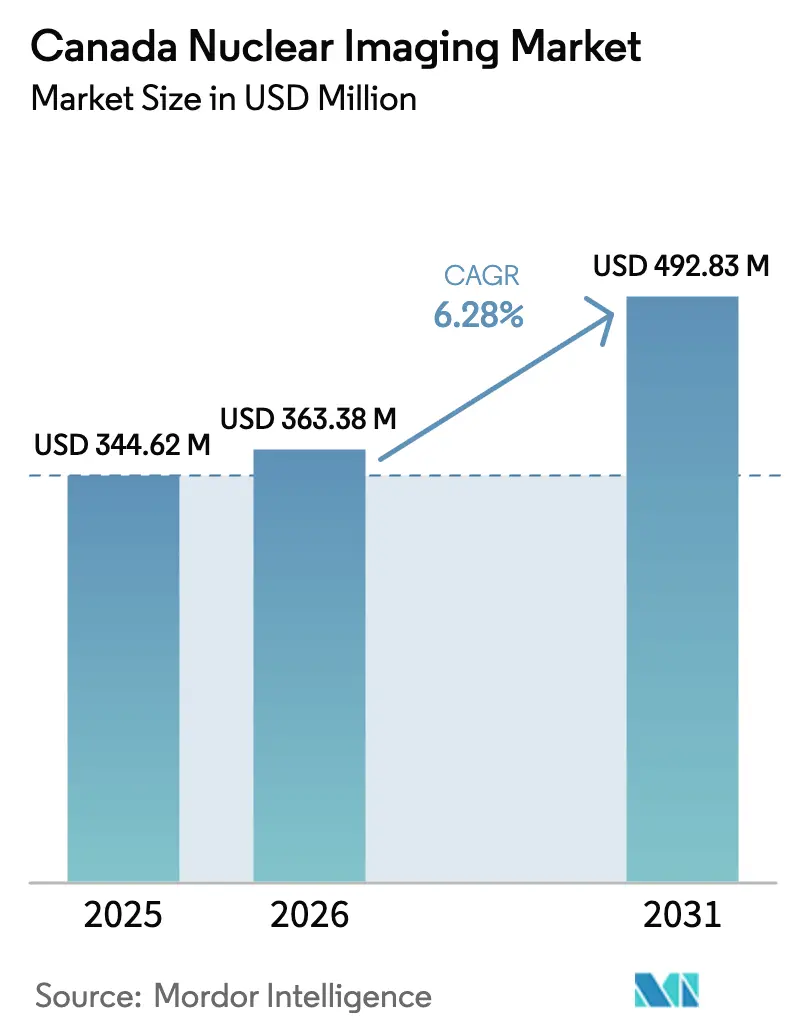

| Taille du marché de l'année de base (2025) | 344.62 Millions de dollars américains |

| Taille du Marché (2026) | 363.38 Millions de dollars américains |

| Taille du Marché (2031) | 492.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'imagerie nucléaire par Mordor Intelligence

La taille du marché canadien de l'imagerie nucléaire devrait s'étendre de 344,62 millions USD en 2025 et 363,38 millions USD en 2026 à 492,83 millions USD d'ici 2031, enregistrant un TCAC de 6,28 % entre 2026 et 2031.

La prévalence croissante du cancer et des maladies cardiovasculaires, l'élargissement de l'accès aux scanners hybrides et les investissements provinciaux considérables dans la capacité des cyclotrons continuent de faire augmenter les volumes de procédures. La TEP/TDM hybride conserve la plus grande part des revenus, tandis que la TEP/IRM hybride progresse le plus rapidement à mesure que les centres académiques poursuivent l'imagerie métabolique, fonctionnelle et structurelle simultanée. Les plateformes logicielles soutenues par la reconstruction par intelligence artificielle se développent plus rapidement que le matériel, car les hôpitaux recherchent des gains de productivité qui compensent les pénuries de technologues. Parallèlement, les initiatives de production décentralisée d'isotopes en Ontario, en Colombie-Britannique et en Alberta atténuent le risque de point de défaillance unique qui a suivi la fermeture en 2018 du réacteur universel de recherche nationale.

Principaux enseignements du rapport

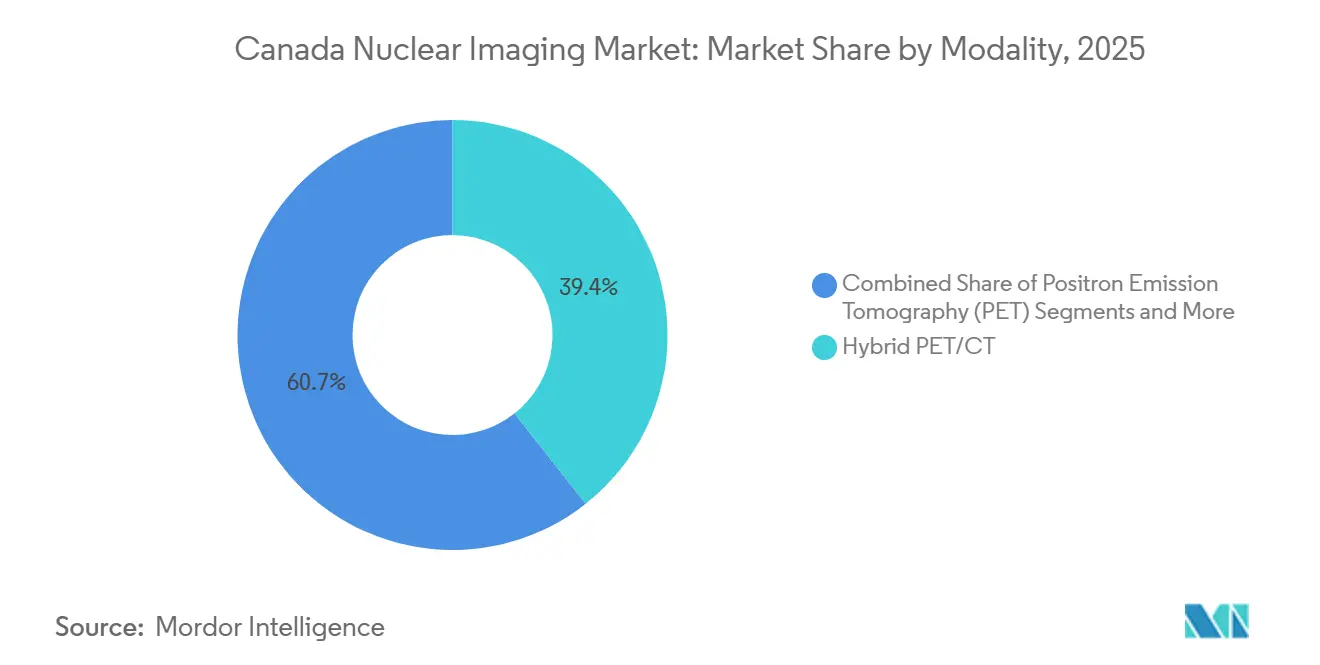

- Par modalité, la TEP/TDM hybride détenait 39,35 % de la part des revenus en 2025, tandis que la TEP/IRM hybride devrait enregistrer le TCAC le plus rapide de 10,24 % jusqu'en 2031.

- Par composant, l'équipement a capté 63,63 % des revenus en 2025, tandis que les plateformes logicielles devraient se développer à un TCAC de 9,57 % jusqu'en 2031.

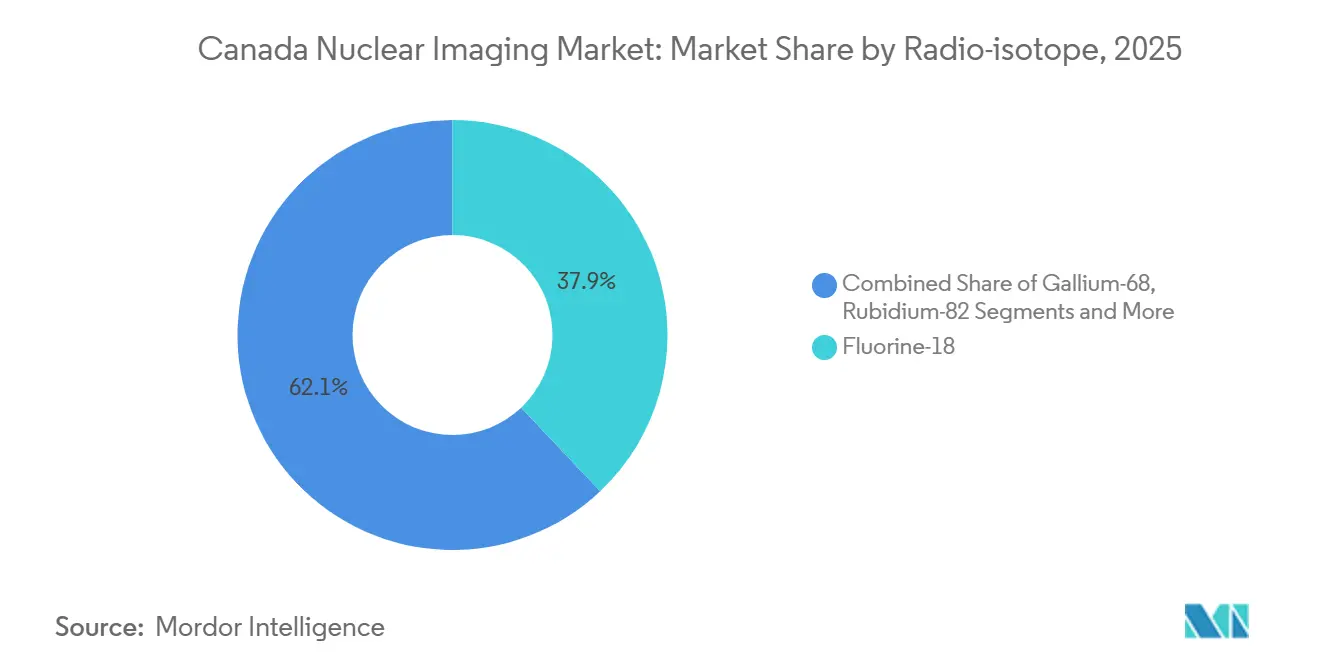

- Par radio-isotope, le fluor-18 commandait 37,94 % de la part des revenus en 2025 et le gallium-68 est en bonne voie pour un TCAC de 10,33 % jusqu'en 2031.

- Par application, l'oncologie était en tête avec 52,68 % de la part des revenus en 2025, tandis que la neurologie devrait croître à un TCAC de 8,29 % jusqu'en 2031.

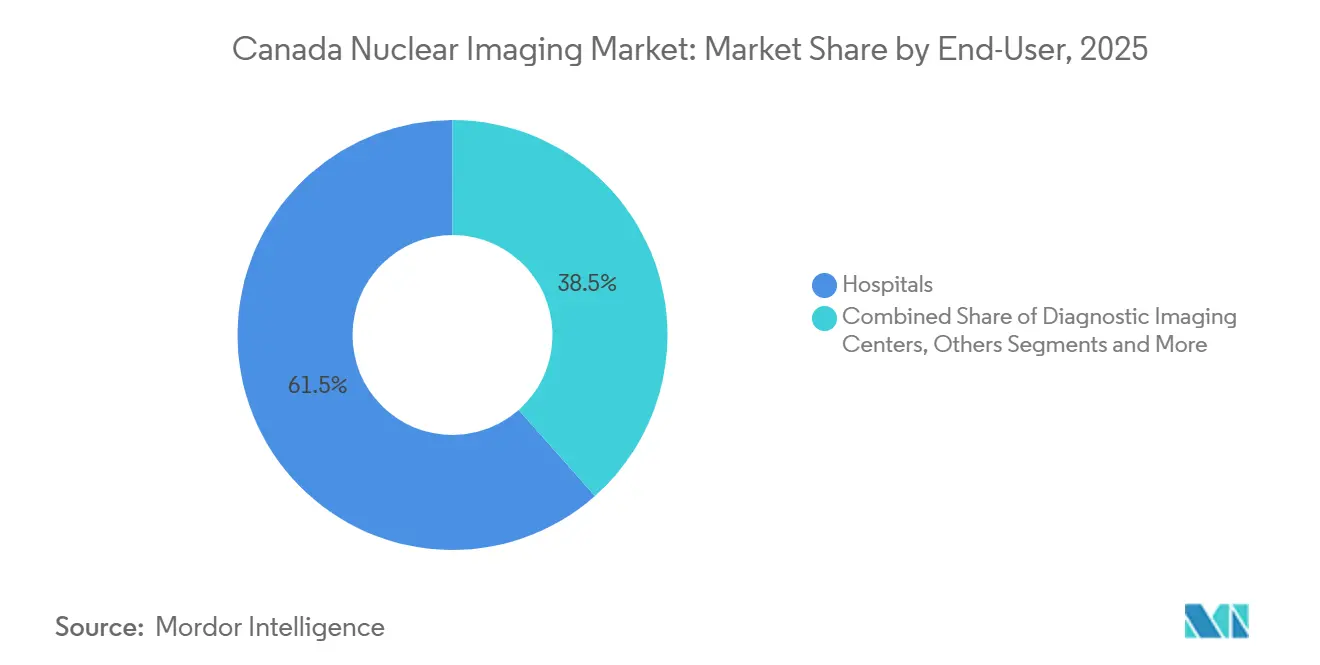

- Par utilisateur final, les hôpitaux ont généré 61,53 % des revenus en 2025 et les instituts académiques et de recherche devraient afficher le TCAC le plus élevé de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien de l'imagerie nucléaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du cancer et des maladies cardiovasculaires | +1.8% | Ontario, Québec, Colombie-Britannique | Long terme (≥ 4 ans) |

| Adoption croissante de la TEP/TDM hybride et de la TEMP/TDM hybride | +1.5% | Pôles académiques à Toronto, Montréal, Vancouver, Calgary | Moyen terme (2-4 ans) |

| Investissements gouvernementaux dans l'approvisionnement en radiopharmaceutiques | +1.2% | Colombie-Britannique, Alberta, Ontario | Moyen terme (2-4 ans) |

| Innovations en détecteurs numériques réduisant la dose | +0.9% | Premiers adoptants en Nouvelle-Écosse, Colombie-Britannique | Court terme (≤ 2 ans) |

| Expansion des isotopes de cyclotron non-F-18 | +0.7% | Centres académiques de Vancouver, Toronto, Montréal | Long terme (≥ 4 ans) |

| Demande de tourisme médical à la frontière États-Unis–Canada | +0.3% | Régions frontalières de la Colombie-Britannique et de l'Ontario | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer et des maladies cardiovasculaires

Le Canada a enregistré 247 100 nouveaux cas de cancer et 88 100 décès par cancer en 2024, tandis que 2,4 millions d'adultes vivent avec une maladie cardiovasculaire, un fardeau qui remodèle les parcours diagnostiques.[1]Société canadienne du cancer, "Statistiques canadiennes sur le cancer 2024," Société canadienne du cancer, cancer.ca La TEP/TDM au FDG reste centrale pour la stadification du cancer du poumon non à petites cellules, tandis que la TEP au PSMA au gallium-68 supplante désormais l'imagerie conventionnelle pour le cancer de la prostate à risque intermédiaire et élevé après que Santé Canada a autorisé Pluvicto en 2022.[2]Santé Canada, "Avis de conformité : Pluvicto," Gouvernement du Canada, canada.ca La TEP cardiaque au rubidium-82 attire les services de cardiologie car elle délivre 75 % moins de rayonnements que la TEMP au technétium-99m. Action Cancer Ontario prévoit six scanners TEP supplémentaires d'ici 2028, renforçant la capacité dans les régions mal desservies. Le marché canadien de l'imagerie nucléaire bénéficie ainsi d'une hausse de 1,8 point de pourcentage du TCAC directement liée à la croissance du fardeau des maladies.

Adoption croissante de la TEP/TDM hybride et de la TEMP/TDM hybride

L'inventaire canadien de l'imagerie médicale 2022-2023 recensait 60 unités TEP/TDM et 331 unités TEMP/TDM, contre 210 caméras TEMP autonomes qui affichent désormais en moyenne 13,2 ans de service.[3]Agence canadienne des médicaments et des technologies de la santé, "Inventaire canadien de l'imagerie médicale 2021-2022," ACMTS, cadth.ca Les scanners intégrés raccourcissent le délai de diagnostic et réduisent l'incertitude interprétative car les données anatomiques et fonctionnelles sont co-enregistrées en une seule session. Les nouvelles plateformes numériques telles que l'Omni Legend de GE HealthCare et le Biograph Vision Quadra de Siemens Healthineers augmentent la sensibilité aux photons de deux à trois fois, ce qui se traduit par une réduction de dose de 50 % ou des acquisitions 40 % plus rapides. Les autorités sanitaires provinciales de Nouvelle-Écosse et de Colombie-Britannique ont financé des installations TEMP/TDM numériques en 2024, signalant une volonté croissante de soutenir les technologies haut de gamme. L'adoption croissante des systèmes hybrides contribue à une hausse supplémentaire de 1,5 point de pourcentage du TCAC du marché canadien de l'imagerie nucléaire.

Investissements gouvernementaux dans la capacité radiopharmaceutique

Après la fermeture du réacteur universel de recherche nationale en 2018, le Canada s'est orienté vers la production d'isotopes par cyclotron. TRIUMF a obtenu 35 millions CAD (26 millions USD) en 2023 pour développer un écosystème national d'isotopes incluant le gallium-68 et l'actinium-225. Le cyclotron de 32 millions CAD de la Colombie-Britannique et le Centre radiopharmaceutique de Calgary en Alberta, en construction jusqu'en 2027, décentralisent l'approvisionnement et raccourcissent les délais de livraison pour les traceurs à courte durée de vie. Le système de livraison cible de BWXT Medical à Darlington a obtenu une licence en 2023 et produit désormais du molybdène-99, de l'yttrium-90 et de l'indium-111. Ces projets renforcent l'autosuffisance nationale et ajoutent 1,2 point de pourcentage au TCAC prévu du marché.

Innovations en détecteurs numériques réduisant la dose

Les détecteurs en tellurure de cadmium et de zinc dans la TEMP et les réseaux de photomultiplicateurs en silicium dans la TEP convertissent les photons en signaux électriques avec une efficacité accrue, doublant la sensibilité aux photons et affinant la résolution en énergie. Le Centre des sciences de la santé Queen Elizabeth II a documenté une réduction de 40 % de la dose de technétium-99m pour les études de perfusion myocardique après l'installation d'un TEMP/TDM GE StarGuide en 2024. L'Hôpital régional général de Nanaimo a obtenu des résultats similaires, réduisant de moitié le temps d'acquisition des scintigraphies osseuses tout en augmentant la capacité journalière. L'optimisation des doses s'aligne sur les directives de radioprotection de Santé Canada et compense partiellement les pénuries de personnel, apportant une hausse de 0,9 point de pourcentage du TCAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'approvisionnement en radio-isotopes après la fermeture du réacteur universel de recherche nationale | -1.1% | Régions éloignées et nordiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Coûts d'investissement et d'exploitation élevés des scanners hybrides | -0.8% | Petits hôpitaux et établissements ruraux | Long terme (≥ 4 ans) |

| Délais d'approbation réglementaire de Santé Canada | -0.5% | National | Moyen terme (2-4 ans) |

| Pénurie de personnel certifié en médecine nucléaire | -0.9% | Particulièrement aiguë dans les provinces atlantiques et le Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques d'approvisionnement en radio-isotopes après la fermeture du réacteur universel de recherche nationale

La production nationale de molybdène-99 étant absente jusqu'à ce que la montée en puissance de BWXT Medical atteigne son plein régime, de nombreux hôpitaux dépendent encore des réacteurs sud-africains et européens pour les générateurs de technétium-99m. Les perturbations du transport peuvent retarder les livraisons d'isotopes dont la demi-vie n'est que de six heures, forçant le report des examens non urgents. La production directe par cyclotron de TRIUMF, bien qu'approuvée, ne satisfait qu'une fraction de la demande nationale. Les projets de Colombie-Britannique et d'Alberta combleront l'écart d'ici 2027, mais les provinces atlantiques et les territoires nordiques resteront vulnérables aux retards d'expédition liés aux conditions météorologiques. Il en résulte un frein de -1,1 point de pourcentage sur le TCAC du marché canadien de l'imagerie nucléaire.

Coûts d'investissement et d'exploitation élevés des scanners hybrides

Les unités TEP/TDM coûtent entre 1,8 million et 3,5 millions USD, les unités TEMP/TDM nécessitent entre 1,5 million et 2,5 millions USD, et les contrats de maintenance annuels peuvent dépasser 0,5 million USD. Un taux d'utilisation inférieur à environ 1 200 examens par an risque de générer des rendements négatifs, ce qui constitue un obstacle pour les petits hôpitaux. Quarante et un pour cent des systèmes TEP/TDM dépassent déjà dix ans d'âge, signalant des cycles de remplacement différés. La location atténue le coût initial mais augmente les dépenses sur la durée de vie de 20 % à 30 %. Par conséquent, les contraintes de capital soustraient 0,8 point de pourcentage à la croissance tendancielle du marché canadien de l'imagerie nucléaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : les plateformes hybrides maintiennent leur leadership tandis que la TEP/IRM s'accélère

La TEP/TDM hybride a généré 39,35 % des revenus par modalité en 2025, soulignant son rôle ancré dans la stadification oncologique et la réponse thérapeutique. Les caméras TEMP autonomes sont en déclin à mesure que les hôpitaux se tournent vers les systèmes TEMP/TDM hybrides qui offrent à la fois des données fonctionnelles et anatomiques sans nécessiter le déplacement du patient. La taille du marché canadien de l'imagerie nucléaire pour les modalités TEP/TDM hybrides devrait progresser au TCAC global de 6,28 %, tandis que la TEP/IRM hybride mène avec un TCAC de 10,24 % grâce à un contraste supérieur des tissus mous essentiel pour la neuro-oncologie et les maladies inflammatoires de l'intestin. Les fabricants d'équipements ont répondu : l'Omni Legend à champ axial de 32 cm de GE HealthCare raccourcit le temps d'examen corps entier à 12 minutes, et le Biograph Vision Quadra à champ axial de 106 cm de Siemens Healthineers permet une pharmacocinétique multi-organes simultanée pour la dosimétrie théranostique. Les détecteurs numériques en tellurure de cadmium et de zinc dans la TEMP/TDM de nouvelle génération offrent deux fois la sensibilité aux photons des tubes photomultiplicateurs classiques, permettant des réductions de dose de 50 % qui aident les laboratoires à respecter les mandats d'optimisation des doses. Les hôpitaux de Halifax et de Nanaimo ont adopté de tels systèmes en 2024, témoignant de la volonté de payer des prix premium lorsque les économies de dose et le débit plus élevé se combinent. À mesure que les anciennes flottes TEMP vieillissent — le système moyen a 13,2 ans — la part de marché canadien de l'imagerie nucléaire détenue par les scanners hybrides continuera de s'élargir.

Par composant : l'équipement domine encore mais le logiciel prend de l'élan

L'équipement a capté 63,63 % des revenus par composant en 2025 car plusieurs provinces ont budgétisé le remplacement de scanners hybrides, mais les abonnements logiciels augmentent à 9,57 % par an à mesure que les outils de reconstruction d'images et de quantification des lésions pilotés par l'IA deviennent standard. La taille du marché canadien de l'imagerie nucléaire liée aux logiciels croît donc plus rapidement que le matériel, même si les fournisseurs regroupent souvent les licences de première année avec les contrats de scanners. La quantification assistée par IA d'AI-Rad Companion de Siemens ou de la plateforme Edison de GE HealthCare réduit le temps de lecture des radiologues de 30 % à 40 %, un avantage essentiel lorsque les effectifs sont limités. Les fournisseurs fixent désormais le prix des mises à niveau sur la base d'un tarif par examen ou d'une licence annuelle, créant des revenus récurrents résilients. Les consommables tels que les doses radiopharmaceutiques et les fantômes de contrôle qualité suivent les volumes de procédures, qui s'étendent au TCAC global de 6,28 %. La production nationale d'yttrium-90 et d'indium-111 par BWXT Medical ancrera davantage les revenus récurrents des consommables à mesure que l'autosuffisance en isotopes s'améliore.

Par radio-isotope : le fluor-18 conserve sa primauté, le gallium-68 progresse fortement

Le fluor-18 a contribué à 37,94 % des revenus par isotope en 2025 car la TEP/TDM au FDG occupe le courant dominant en oncologie et la demi-vie de 110 minutes soutient la distribution régionale. Le technétium-99m reste indispensable pour l'imagerie osseuse, cardiaque et rénale, mais les risques d'approvisionnement persistent jusqu'à la stabilisation de la production nationale de molybdène-99. Le gallium-68 est l'isotope à la croissance la plus rapide avec un TCAC de 10,33 % et sous-tend l'imagerie PSMA et DOTATATE. L'approbation par Santé Canada du PSMA-617 au lutétium-177 en 2022 a cimenté le couplage théranostique qui stimule l'utilisation diagnostique du gallium-68. Les projets provinciaux de cyclotron permettront la production de générateurs de gallium-68 sur site, améliorant l'accès au-delà de l'Ontario. La TEP cardiaque au rubidium-82 gagne en faveur car elle délivre 75 % moins de rayonnements que la TEMP au technétium-99m tout en évitant la dépendance au cyclotron. Les isotopes expérimentaux tels que le cuivre-64 et le zirconium-89 sont désormais en essais académiques de phase II, préparant le terrain pour des portefeuilles d'isotopes diversifiés après 2030.

Par application : l'oncologie domine, la neurologie s'accélère

L'oncologie a absorbé 52,68 % des revenus par application en 2025 grâce à la TEP/TDM au FDG et à l'utilisation croissante de la TEP au PSMA. La neurologie devrait croître à un TCAC de 8,29 % à mesure que les traceurs TEP à l'amyloïde et à la tau obtiennent un remboursement, permettant une différenciation plus précoce de la maladie d'Alzheimer. La cardiologie occupe la deuxième place en termes de part ; le passage de la TEMP à la TEP se poursuit à mesure que les générateurs de rubidium-82 réduisent la dose et améliorent la précision. L'endocrinologie reste un créneau plus modeste mais stable, ancré dans l'imagerie et la thérapie thyroïdienne à base d'iode. Les études sur les infections et l'inflammation continuent de se contracter à mesure que les alternatives TDM et IRM arrivent à maturité. Les grands centres provinciaux de cancérologie en Colombie-Britannique et en Ontario ont déjà intégré la théranostique PSMA dans les parcours de routine, soulignant le rôle catalytique de l'oncologie pour le marché canadien de l'imagerie nucléaire.

Par utilisateur final : les hôpitaux maintiennent leur avance, les instituts académiques surpassent la croissance

Les hôpitaux ont généré 61,53 % des revenus par utilisateur final en 2025, reflétant les schémas d'orientation dans un système à payeur unique. Les centres d'imagerie diagnostique offrent des délais d'attente plus courts mais font toujours face à des plafonds de volume dans le cadre des plafonds de remboursement provinciaux. Les instituts académiques et de recherche connaissent la croissance la plus rapide à un TCAC de 8,12 % car ils obtiennent des subventions fédérales et des partenariats industriels pour la TEP corps entier, la théranostique et les essais de nouveaux radiopharmaceutiques. La part du marché canadien de l'imagerie nucléaire penchant vers les hôpitaux se réduira progressivement à mesure que les centres académiques commercialisent des innovations que les hôpitaux en aval adoptent ensuite. Les pôles académiques abritent également de nouvelles installations de cyclotron qui distribuent des isotopes aux hôpitaux régionaux, renforçant leur rôle pivot dans la chaîne d'approvisionnement.

Analyse géographique

L'Ontario, le Québec et la Colombie-Britannique représentent près de 70 % de la capacité du marché canadien de l'imagerie nucléaire car ils accueillent de grands centres de population et des réseaux médicaux académiques. L'Ontario mène en volume absolu de procédures, avec le Centre de cancérologie Princess Margaret et l'Hôpital d'Ottawa ancrant l'adoption théranostique. Le CHUM du Québec et le Centre universitaire de santé McGill s'appuient sur des cyclotrons internes pour soutenir une grande diversité de traceurs. Le cyclotron de l'Université de Colombie-Britannique d'une valeur de 23,7 millions USD, opérationnel depuis 2026, positionne la province comme le pôle isotopique de l'Ouest, réduisant les délais de livraison pour les isotopes dont la demi-vie est inférieure à deux heures. Le Centre radiopharmaceutique de Calgary en Alberta, prévu pour achèvement en 2027, desservira les provinces des Prairies et réduira la dépendance à l'Ontario. Les provinces atlantiques s'appuient sur le Centre des sciences de la santé Queen Elizabeth II de Halifax, où une mise à niveau TEMP/TDM numérique en 2024 a amélioré le débit et réduit la dose de technétium-99m, mais les patients des communautés rurales parcourent encore des centaines de kilomètres pour des examens. Les territoires nordiques restent dépendants des évacuations médicales vers les centres du sud car la densité de population ne peut justifier des installations sur site.

Les politiques de remboursement façonnent la croissance régionale. L'expansion de six scanners de l'Ontario prévue pour 2028 priorise les communautés du Nord et de l'Est, tandis que la Colombie-Britannique canalise le financement de la médecine nucléaire par le réseau centralisé de BC Cancer. L'Alberta maintient un modèle mixte public-privé, permettant aux centres d'imagerie indépendants de contracter des services, mais la complexité logistique augmente pour l'approvisionnement en isotopes. Les pénuries de technologues creusent davantage les disparités régionales : les taux de vacance dépassent 10 % dans le Canada atlantique, entraînant des délais de rendez-vous plus longs malgré les mises à niveau matérielles. L'investissement décentralisé dans les cyclotrons atténuera une partie de la pression d'approvisionnement d'ici 2031, mais l'écosystème académique mature de l'Ontario conserve l'avantage du premier entrant, maintenant le statut de la province comme pôle d'innovation du marché canadien de l'imagerie nucléaire.

Paysage concurrentiel

Le marché canadien de l'imagerie nucléaire présente un profil de concentration modérée. La concurrence tourne autour de l'efficacité des détecteurs, du champ de vue axial et des analyses d'IA intégrées. L'Omni Legend de 32 cm de GE met l'accent sur des temps d'examen plus courts, le Vision Quadra de 106 cm de Siemens cible la cinétique corps entier, Philips favorise l'intégration de flux de travail à faible dose, et Canon s'appuie sur les systèmes TDM basés sur l'Aquilion pour la TEP/TDM. Du côté des isotopes, BWXT Medical, Nordion, Jubilant Radiopharma, Lantheus et Curium occupent des niches qui se chevauchent. Le système de livraison cible de BWXT à Darlington produit du molybdène-99, de l'yttrium-90 et de l'indium-111 pour l'assemblage de générateurs. Lantheus a enregistré 136,5 millions USD de revenus PYLARIFY au troisième trimestre 2024, une hausse de 59 % en glissement annuel qui confirme l'appétit commercial pour les traceurs PSMA.

Les espaces blancs futurs se concentrent sur la théranostique et les isotopes à très courte durée de vie. L'expansion en octobre 2025 par Bruce Power de la capacité de production de lutétium-177 positionne le Canada comme un potentiel exportateur net d'isotopes thérapeutiques. L'achèvement en septembre 2025 par Kinectrics d'une ligne d'enrichissement en ytterbium-176 fournit un approvisionnement national en précurseurs de lutétium-177, protégeant contre le risque de source étrangère. Des challengers plus modestes comme Advanced Cyclotron Systems Inc. ciblent la production régionale d'isotopes pour réduire les délais de livraison du dernier kilomètre. Les barrières réglementaires restent significatives : le délai d'approbation de 12 à 18 mois de Santé Canada favorise les acteurs établis bien dotés en ressources, mais les essais académiques initiés par des investigateurs sur le cuivre-64 et le zirconium-89 pourraient ouvrir la voie à de nouveaux entrants d'ici la fin de la décennie. Les autorités sanitaires provinciales adoptant des détecteurs numériques réducteurs de dose, les fournisseurs qui regroupent des applications d'IA et un financement flexible sont bien positionnés pour défendre leur part.

Leaders du secteur de l'imagerie nucléaire au Canada

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers

Jubilant Radiopharma

BWXT Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : BWXT Medical a annoncé les premières expéditions commerciales de générateurs de technétium-99m produits nationalement depuis son installation de Darlington, marquant une étape importante dans l'autosuffisance canadienne en isotopes.

- Octobre 2025 : Bruce Power a confirmé une expansion majeure de la capacité de production de lutétium-177 pour répondre à la demande mondiale de théranostiques pour le cancer de la prostate.

- Septembre 2025 : Kinectrics, une division de BWXT, a achevé une expansion d'installation pour devenir la seule source en Amérique du Nord d'ytterbium-176 enrichi comme matière première pour la fabrication de lutétium-177.

Portée du rapport sur le marché canadien de l'imagerie nucléaire

L'imagerie nucléaire est une méthode diagnostique non invasive qui utilise des radiotraceurs pour évaluer la fonction et la structure des organes au niveau cellulaire, en se concentrant sur l'activité métabolique, le flux sanguin et la fonctionnalité des tissus.

Le rapport sur le marché canadien de l'imagerie nucléaire est segmenté par modalité, composant, radio-isotope, application et utilisateur final. Par modalité, le marché est segmenté en tomographie par émission de positrons, tomodensitométrie par émission de photon unique, TEP/TDM hybride, TEMP/TDM hybride et autres. Par composant, le marché est segmenté en équipement, logiciel et accessoires & consommables. Par radio-isotope, le marché est segmenté en fluor-18, technétium-99m, iode-123/131, gallium-68, rubidium-82 et autres. Par application, le marché est segmenté en oncologie, cardiologie, neurologie, endocrinologie et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, instituts académiques & de recherche et autres. Les prévisions du marché sont fournies en termes de valeur (USD).

| Tomographie par émission de positrons (TEP) |

| Tomodensitométrie par émission de photon unique (TEMP) |

| TEP/TDM hybride |

| TEMP/TDM hybride |

| Autres (ex. : TEP/IRM) |

| Équipement |

| Logiciel |

| Accessoires et consommables |

| Fluor-18 |

| Technétium-99m |

| Iode-123/131 |

| Gallium-68 |

| Rubidium-82 |

| Autres |

| Oncologie |

| Cardiologie |

| Neurologie |

| Endocrinologie |

| Autres |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Autres |

| Par modalité | Tomographie par émission de positrons (TEP) |

| Tomodensitométrie par émission de photon unique (TEMP) | |

| TEP/TDM hybride | |

| TEMP/TDM hybride | |

| Autres (ex. : TEP/IRM) | |

| Par composant | Équipement |

| Logiciel | |

| Accessoires et consommables | |

| Par radio-isotope | Fluor-18 |

| Technétium-99m | |

| Iode-123/131 | |

| Gallium-68 | |

| Rubidium-82 | |

| Autres | |

| Par application | Oncologie |

| Cardiologie | |

| Neurologie | |

| Endocrinologie | |

| Autres | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Instituts académiques et de recherche | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché canadien de l'imagerie nucléaire en 2026 et quelles sont ses perspectives ?

Le marché s'élevait à 363,38 millions USD en 2026 et devrait atteindre 492,83 millions USD d'ici 2031 à un TCAC de 6,28 %.

Quelle est la modalité à la croissance la plus rapide dans l'imagerie nucléaire canadienne ?

La TEP/IRM hybride ajoute le plus d'élan, progressant à un TCAC de 10,24 % grâce à des applications supérieures en neuro-oncologie et dans les maladies inflammatoires.

Qu'est-ce qui stimule la forte adoption des traceurs au gallium-68 ?

Les approbations de Santé Canada pour la théranostique PSMA, les investissements provinciaux dans les cyclotrons et le remboursement de l'imagerie DOTATATE propulsent la demande de gallium-68.

Pourquoi les plateformes logicielles surpassent-elles la croissance des revenus matériels ?

Les outils de reconstruction et de flux de travail pilotés par l'IA vendus par abonnement réduisent le temps de lecture et augmentent le débit des scanners, créant des revenus récurrents qui croissent à 9,57 % par an.

Comment les risques d'approvisionnement en isotopes sont-ils atténués après la fermeture du réacteur universel de recherche nationale ?

Les nouvelles installations de cyclotron en Colombie-Britannique et en Alberta, le financement de l'écosystème isotopique de TRIUMF et la production de molybdène-99 à Darlington par BWXT réduisent collectivement la dépendance aux réacteurs étrangers.

Quelles provinces investissent le plus massivement dans la capacité de médecine nucléaire ?

L'Ontario, la Colombie-Britannique et l'Alberta mènent avec des ajouts de scanners et des constructions de cyclotrons, tandis que le Québec maintient une solide infrastructure de cyclotron interne.

Dernière mise à jour de la page le: