Taille et part du marché des dispositifs de soins du diabète en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

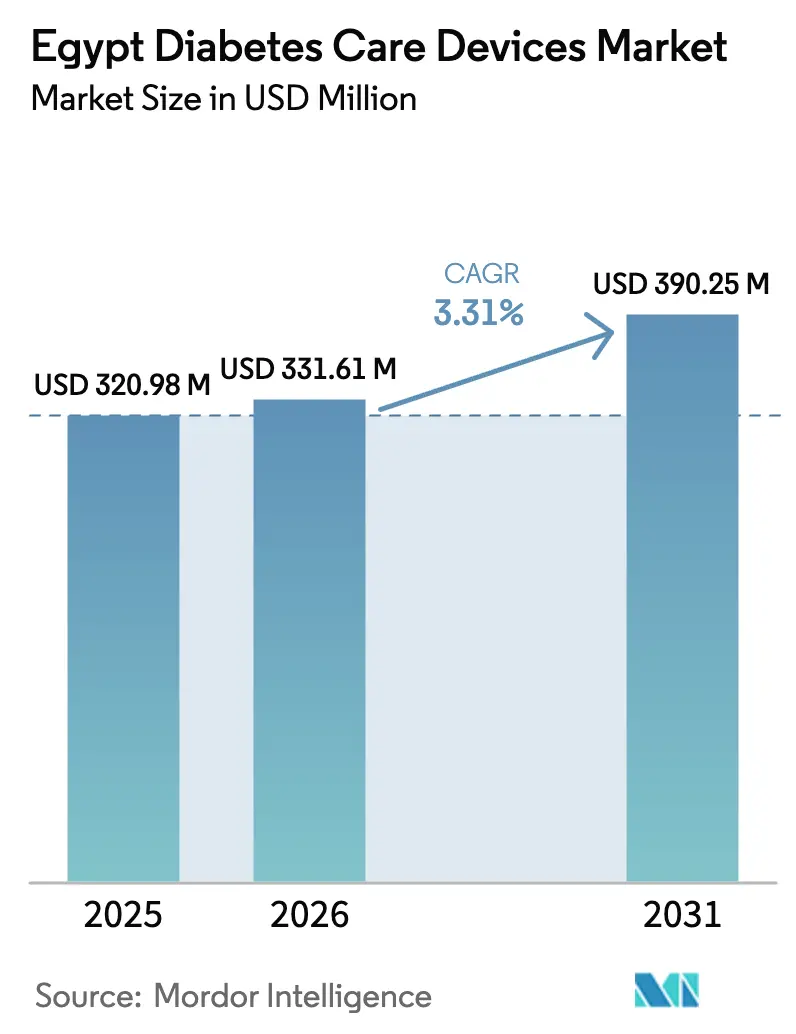

| Taille du marché de l'année de base (2025) | 320.98 Millions de dollars américains |

| Taille du Marché (2026) | 331.61 Millions de dollars américains |

| Taille du Marché (2031) | 390.25 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de soins du diabète en Égypte par Mordor Intelligence

La taille du marché des dispositifs de soins du diabète en Égypte était évaluée à 320,98 millions USD en 2025 et devrait croître de 331,61 millions USD en 2026 pour atteindre 390,25 millions USD d'ici 2031, à un TCAC de 3,31 % durant la période de prévision (2026-2031). Cette performance reflète un équilibre délicat entre une couverture d'assurance maladie plus large, une urbanisation rapide et des contraintes persistantes en matière d'accessibilité financière. Le déploiement de l'Assurance Maladie Universelle (AMU) élargit la base de patients remboursables, tandis que les plafonds de prix gouvernementaux sur les stylos à insuline stimulent la demande de consommables auxiliaires. Les leaders technologiques multinationaux continuent de dominer les segments premium, mais les incitations à la localisation soutenues par l'État attirent les producteurs locaux dans les catégories à fort volume, remodelant progressivement les structures de coûts concurrentielles. Les paiements numériques et l'utilisation croissante des smartphones ouvrent de nouveaux canaux directs aux patients, bien que les bandelettes de test contrefaites et le remboursement fragmenté menacent d'éroder la confiance des consommateurs et de freiner la fréquence des tests. Dans l'ensemble, le marché des dispositifs de soins du diabète en Égypte devrait afficher une croissance régulière à un chiffre moyen alors que les parties prenantes convergent vers l'accessibilité financière, la localisation et des solutions numériques culturellement adaptées.

Principaux enseignements du rapport

- Par type de dispositif, les dispositifs de surveillance ont dominé avec une part de revenus de 62,34 % en 2025 ; les dispositifs de gestion devraient progresser à un TCAC de 3,93 % d'ici 2031.

- Par type de patient, le diabète de type 2 représentait 81,02 % de la part de marché des dispositifs de soins du diabète en Égypte en 2025, tandis que ce segment devrait croître à un TCAC de 5,19 % jusqu'en 2031.

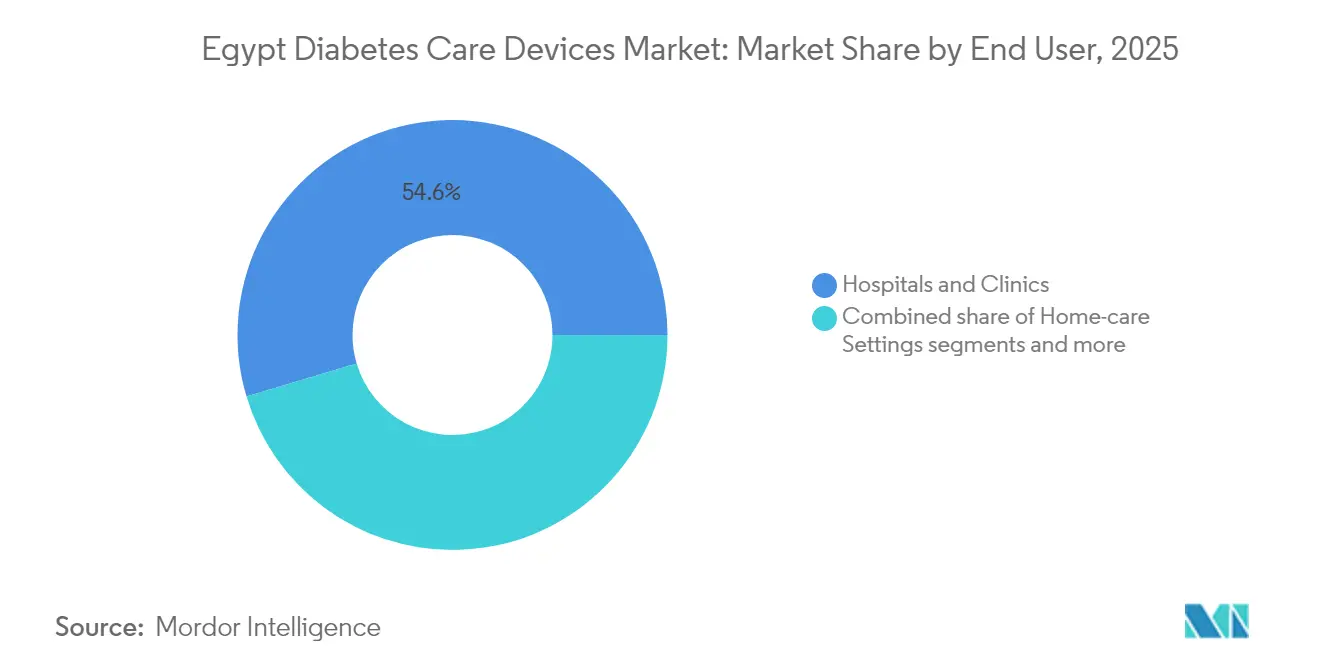

- Par utilisateur final, les hôpitaux et cliniques représentaient 54,62 % de la taille du marché des dispositifs de soins du diabète en Égypte en 2025 ; les cadres de soins à domicile connaissent la croissance la plus rapide à un TCAC de 4,72 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies de détail détenaient une part de 51,44 % en 2025, tandis que les pharmacies en ligne devraient enregistrer le TCAC le plus élevé à 5,11 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de soins du diabète en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion de l'assurance maladie nationale permettant le remboursement de l'autosurveillance glycémique (SMBG) et de la surveillance continue du glucose (CGM) | +0.8% | National, avec des gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Flambée des taux d'obésité urbaine dans le Grand | +0.6% | Centres urbains, notamment le Grand Caire et Alexandrie | Long terme (≥ 4 ans) |

| Prolifération de centres privés du diabète adoptant les pompes à insuline | +0.4% | Centres urbains, principalement Le Caire, Alexandrie et Gizeh | Moyen terme (2-4 ans) |

| Prix des stylos à insuline plafonnés par le gouvernement catalysant l'adoption des aiguilles pour stylo | +0.5% | National | Court terme (≤ 2 ans) |

| Croissance des portefeuilles mobiles et des pharmacies en ligne stimulant les ventes de bandelettes en ligne | +0.3% | Centres urbains dotés d'une infrastructure numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion de l'assurance maladie nationale soutient l'autosurveillance glycémique (SMBG) et la surveillance continue du glucose (CGM)

Le régime d'AMU égyptien étend méthodiquement les prestations pour les maladies chroniques de Port-Saïd vers de nouveaux gouvernorats, créant pour la première fois des voies de remboursement pour les lecteurs d'autosurveillance glycémique (SMBG) et, dans certains cas, les systèmes de surveillance continue du glucose (CGM). L'interopérabilité numérique intégrée à la plateforme d'assurance permet des téléchargements de données à distance, permettant aux médecins d'adapter les ajustements de dosage et de signaler précocement les schémas à haut risque[1]Source : Hesham Diana, « Durabilité et résilience dans le système de santé égyptien », Forum Économique Mondial, WEFORUM.ORG . Les calculs d'adoption montrent une hausse de 15 à 20 % de l'utilisation des dispositifs dans les zones nouvellement couvertes, avec les ménages à revenus intermédiaires affichant la plus forte accélération. En normalisant le remboursement, l'initiative devrait porter le marché des dispositifs de soins du diabète en Égypte au-delà d'une demande purement à la charge des patients et lisser les fluctuations saisonnières des dépenses liées aux cycles de revenus des ménages.

Escalade des taux d'obésité urbaine

La moitié des hommes égyptiens et jusqu'à 80 % des femmes dans les grandes villes sont aujourd'hui en surpoids ou obèses, une tendance fortement corrélée à l'apparition du diabète de type 2. Les infections concomitantes à l'hépatite C — présentes chez environ 15 % des adultes — créent un stress métabolique cumulé, incitant les cliniciens à recommander un suivi glycémique plus granulaire tel que la CGM. Les prestataires de soins regroupent de plus en plus les bandelettes de test, les lancettes et les capteurs dans des kits de démarrage pour les patients obèses nouvellement diagnostiqués, portant les dépenses moyennes par patient bien au-dessus de la moyenne nationale. Le marché des dispositifs de soins du diabète en Égypte bénéficie ainsi d'une base croissante d'utilisateurs urbains nécessitant une surveillance fréquente et un suivi thérapeutique plus étroit.

Centres privés du diabète adoptant les pompes à insuline

Les centres du diabète public-privé se multiplient au Caire, à Alexandrie et à Gizeh, opérant souvent sous des accords fonciers ou fiscaux concessionnaires qui accélèrent les périodes de seuil de rentabilité. Ces établissements standardisent les thérapies avancées, avec des essais en conditions réelles du MiniMed 780G montrant des valeurs de temps dans la cible dépassant 70 % durant le jeûne du Ramadan. Ces résultats convainquent les payeurs et les médecins de reconsidérer les protocoles de pompe pour les cas complexes précédemment gérés avec de multiples injections quotidiennes. Les centres forment également le personnel aux algorithmes de dosage en langue arabe, augmentant l'acceptation technologique parmi les patients qui considéraient la thérapie par pompe comme culturellement ou opérationnellement inaccessible. L'effet d'entraînement à moyen terme stimule à la fois les pompes avec algorithmes et les consommables associés sur l'ensemble du marché des dispositifs de soins du diabète en Égypte.

Adoption des portefeuilles mobiles et des pharmacies en ligne

Les transactions de paiement numérique traitées par Vodafone Cash et Fawry ont dépassé la barre des 100 millions en 2025, réduisant les frictions dans les achats de produits de santé en ligne. Des pharmacies en ligne spécialisées proposent désormais des abonnements permettant la livraison à domicile de bandelettes de test à des tarifs réduits financés par de faibles frais mensuels. Les premières analyses montrent que les adolescents atteints de diabète de type 1 augmentent leur adhérence aux bandelettes de test de 15 à 20 % avec ces modèles, renforçant la justification commerciale d'un réapprovisionnement direct au consommateur basé sur les données. Le marché des dispositifs de soins du diabète en Égypte évolue ainsi vers un réapprovisionnement prédictif et une tarification à l'usage, permis par la pénétration des technologies financières et la familiarité des consommateurs avec les portefeuilles mobiles.

Remboursement fragmenté — moins de 25 % de couverture pour les bandelettes de test

Seulement un quart des Égyptiens bénéficient d'un remboursement régulier des bandelettes, contraignant 75 % des patients à financer eux-mêmes des consommables qui peuvent représenter jusqu'à 15 % de leurs revenus mensuels. En réponse, beaucoup réduisent la fréquence de leurs tests à un quart des recommandations cliniques, augmentant les taux de complications et entraînant in fine une hausse des coûts d'hospitalisation. Des règles de couverture disparates entre les régimes de la fonction publique, militaires et privés brouillent encore les droits, bloquant les renouvellements de dispositifs et réduisant les volumes globaux sur le marché des dispositifs de soins du diabète en Égypte. Tant que l'AMU n'harmonisera pas pleinement les prestations, la croissance restera structurellement plafonnée par les contraintes d'accessibilité financière concentrées dans la Haute-Égypte rurale.

Bandelettes de glucomètre contrefaites dans les circuits informels

Les régulateurs estiment que 15 à 20 % des bandelettes vendues dans les étals informels fournissent des lectures inexactes, entraînant des dosages d'insuline erronés et des hypoglycémies évitables[2]Source : Autorité égyptienne des médicaments, « Mise à jour de l'inspection des dispositifs médicaux contrefaits », EGYPTIANDRUGAUTHORITY.GOV . La méfiance des patients persiste même après les saisies de contrefaçons, réduisant les achats répétés via les circuits légitimes. Les fabricants expérimentent la validation par code QR et les scellés inviolables, mais le surcoût d'emballage se répercute sur les prix de détail, compliquant l'accessibilité financière. Le marché des dispositifs de soins du diabète en Égypte est donc confronté à une boucle de rétroaction négative dans laquelle l'exposition aux contrefaçons supprime la demande légitime et réduit le bassin de consommateurs sensibles aux prix disposés à effectuer des tests régulièrement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs de surveillance ancrent les volumes tandis que les dispositifs de gestion s'accélèrent

Les dispositifs de surveillance ont généré 62,34 % des revenus de 2025, principalement portés par les lecteurs SMBG et leur demande récurrente en bandelettes. La consommation de bandelettes de test est en moyenne de 50 à 100 unités par patient et par mois, conférant une grande prévisibilité aux flux de trésorerie des distributeurs. L'adoption de la CGM, bien qu'encore de niche, affiche des TCAC approchant les deux chiffres parmi les cohortes d'assurance privée et pédiatrique, indiquant l'émergence d'un segment premium au sein du marché des dispositifs de soins du diabète en Égypte. Les hôpitaux s'appuient fortement sur les lecteurs à bandelettes pour les contrôles glycémiques des patients hospitalisés, de sorte que les achats institutionnels restent orientés vers les kits SMBG en vrac.

Les dispositifs de gestion devraient croître à un TCAC de 3,93 % jusqu'en 2031 à mesure que les stylos à insuline gagnent en dynamique grâce aux prix contrôlés. L'adoption des stylos atténue l'anxiété des patients concernant la précision du dosage et favorise des injections discrètes, en accord avec les normes culturelles relatives à l'utilisation de médicaments en public. Le jeûne du Ramadan crée des pics d'utilisation uniques pour les algorithmes d'administration automatisée d'insuline qui peuvent adapter les débits basaux sans apport calorique. Bien que la pénétration des pompes soit inférieure à 2 % des diabétiques traités, chaque nouvel utilisateur de pompe achète des capteurs, des sets de perfusion et des réservoirs, ajoutant des revenus multipliés par patient. Les incitations à la localisation pour la production d'aiguilles pour stylo promettent de stabiliser les chaînes d'approvisionnement et de réduire l'exposition aux devises étrangères, renforçant les performances à moyen terme du marché des dispositifs de soins du diabète en Égypte.

Par type de patient : la prévalence du type 2 génère de la masse tandis que le type 1 fixe le rythme technologique

Le diabète de type 2 représentait 81,02 % des ventes du marché en 2025 et devrait afficher un TCAC de 5,19 % jusqu'en 2031, ancré par la hausse de l'obésité urbaine et le vieillissement de la population. Les fournisseurs de dispositifs privilégient donc des interfaces de lecteurs simplifiées, des polices d'affichage larges et des supports pédagogiques groupés adaptés aux personnes âgées. Les journées de dépistage gouvernementales dans les grandes entreprises génèrent des pics ponctuels de demande pour les kits SMBG de démarrage, élargissant davantage la clientèle de type 2 au sein du marché des dispositifs de soins du diabète en Égypte.

Le diabète de type 1 reste numériquement plus faible mais économiquement stratégique car les dépenses par patient sont 2 à 3 fois supérieures à celles des patients de type 2. Des études pédiatriques à l'Université Ain Shams montrent que 71 % des patients dépassent la cible d'HbA1c, incitant les cliniciens à recommander la CGM ou les pompes à boucle fermée hybrides. Les fabricants utilisent donc les succès du type 1 pour démontrer l'efficacité des produits, influençant les autorisations réglementaires et les formulaires d'assurance. Le diabète gestationnel, bien que représentant une part mineure aujourd'hui, gagne en visibilité à mesure que les obstétriciens adoptent la surveillance glycémique au point de soins pour atténuer le risque fœtal, ajoutant un autre sous-flux spécialisé au marché des dispositifs de soins du diabète en Égypte.

Par utilisateur final : les hôpitaux dominent l'initiation, les soins à domicile signalent la migration future

Les hôpitaux et cliniques représentaient 54,62 % des dépenses en dispositifs de 2025, car la plupart des diagnostics et ajustements thérapeutiques ont lieu dans des cadres institutionnels. Les unités spécialisées du diabète dans les hôpitaux tertiaires entreprennent fréquemment des optimisations basal-bolus, générant une forte demande en bandelettes et capteurs pour la titration des patients hospitalisés. Les centres du diabète émergents intensifient encore l'utilisation des dispositifs en fournissant des nutritionnistes sur place et des éducateurs certifiés qui renforcent des schémas de tests structurés.

Les cadres de soins à domicile, le canal en expansion la plus rapide avec un TCAC de 4,72 %, reflètent la montée en puissance des patients et une politique de désengorgement des établissements tertiaires. Les tutoriels vidéo en langue arabe regroupés avec des lecteurs Bluetooth améliorent l'adhérence, tandis que les plateformes de téléconsultation permettent aux médecins d'ajuster l'insuline en quelques minutes après le téléchargement des données. Ces innovations de flux de travail réduisent les visites cliniques inutiles et répartissent les revenus plus équitablement entre les géographies, une tendance importante pour le marché des dispositifs de soins du diabète en Égypte compte tenu des écarts d'accès entre régions.

Par canal de distribution : le commerce physique est en tête mais le commerce électronique reconfigure l'accès

Les pharmacies de détail ont conservé une part de 51,44 % en 2025, bénéficiant de plus de 80 000 points de vente et de pharmaciens qui jouent également le rôle de conseillers informels en matière de diabète. Les achats réguliers de bandelettes coïncident souvent avec les renouvellements d'ordonnances, fidélisant les clients et permettant aux pharmacies de négocier des remises en gros auprès des importateurs. Les options de débit de marque Visa et les solutions émergentes d'achat à crédit (Acheter maintenant, payer plus tard) ancrent davantage les pharmacies comme point de réapprovisionnement par défaut pour les adultes plus âgés.

Les pharmacies en ligne, cependant, devraient afficher un TCAC de 5,11 % à mesure que les forfaits de données mobiles se multiplient et que la logistique des coursiers s'améliore dans le Grand Caire élargi. Les modèles d'abonnement distribuent des envois de bandelettes mensuellement pour un forfait fixe, lissant les dépenses pour les cohortes plus jeunes. Les données collectées à partir du comportement des flux de clics guident les fabricants sur le codage couleur des lancettes, les tailles de texte des emballages et l'élasticité des prix, injectant des retours précieux dans les cycles de développement des produits. L'interaction à double canal élargit finalement le marché des dispositifs de soins du diabète en Égypte en répondant à la fois aux acheteurs traditionnels et numériques.

Analyse géographique

Le Grand Caire, Alexandrie et le delta du Nil absorbent collectivement près de 65 % des expéditions de dispositifs, portés par une prévalence du diabète plus élevée et une infrastructure de soins de santé plus dense. Les citadins affichent une fréquence de tests glycémiques plus élevée et une plus grande disposition à payer pour la CGM, augmentant le revenu moyen par utilisateur. Les phases pilotes de l'AMU à Port-Saïd ont documenté une hausse de 17 % de l'adoption des lecteurs SMBG une fois le remboursement activé, démontrant l'effet de levier des politiques sur les groupes de demande urbaine.

La Basse-Égypte bénéficie de meilleurs ratios médecin/patient et d'un déploiement plus rapide de l'AMU, se traduisant par une adoption formulaire plus large des lecteurs et des aiguilles pour stylo. À l'inverse, la Haute-Égypte peine avec une plus faible densité de cliniques, entraînant des diagnostics tardifs et des ruptures périodiques de stock de bandelettes de qualité. Les initiatives gouvernementales financent des caravanes médicales mobiles qui mènent des campagnes de dépistage et de distribution de lecteurs, réduisant partiellement le fossé d'accès, mais les coûts logistiques restent élevés.

Les plateformes de télésanté, encore naissantes en dehors des villes, commencent à combler les disparités régionales en acheminant les consultations vers des centres d'endocrinologie centralisés. Là où la couverture 4G est fiable, les patients téléchargent leurs journaux de glycémie et reçoivent des retours sur les dosages en quelques heures, démontrant que les soins numériques peuvent amorcer la demande de dispositifs orientés soins à domicile. La poursuite des mises à niveau du réseau est donc susceptible de débloquer les segments ruraux latents au sein du marché plus large des dispositifs de soins du diabète en Égypte.

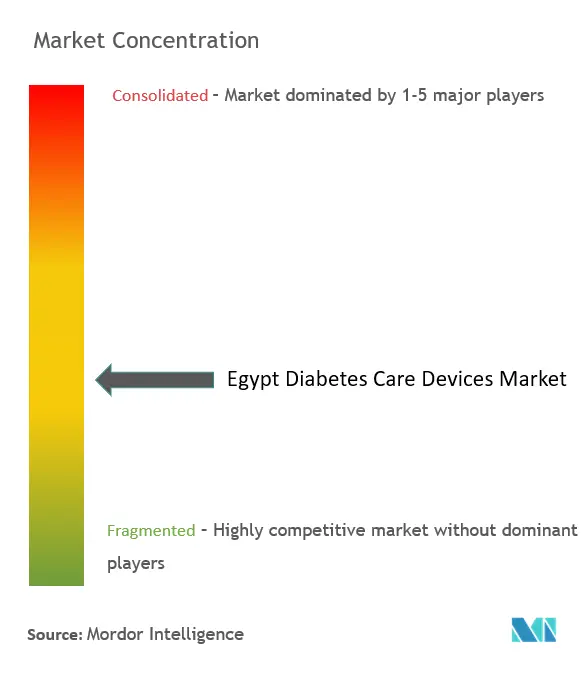

Paysage concurrentiel

Les grands groupes mondiaux tels qu'Abbott, Roche, Medtronic et Novo Nordisk conservent leur leadership dans les catégories à forte intensité technologique — respectivement les capteurs, les lecteurs, les pompes et les analogues d'insuline. Les champions locaux, notamment la Compagnie Egypto-Allemande d'Insuline (EGIC) et VACSERA, tirent parti des exonérations tarifaires et des avantages de proximité pour gagner des parts dans la fabrication d'aiguilles pour stylo et de bandelettes. Les décideurs politiques favorisent les soumissionnaires disposant d'empreintes de production nationales, contraignant les multinationales à envisager des coentreprises ou une fabrication sous contrat pour protéger leurs volumes dans les appels d'offres publics.

L'approvisionnement en insuline reste oligopolistique : trois fournisseurs contrôlent 96 % du volume MENA et 99 % de la valeur, soulevant des alarmes politiques quant à la sécurité d'approvisionnement. Les dispositifs de surveillance, en revanche, affichent une fragmentation modérée, avec au moins huit marques dépassant chacune 2 % de part. La différenciation concurrentielle passe de simples arguments de précision à des plateformes de données intégrées qui s'intègrent aux dossiers médicaux électroniques des hôpitaux et aux applications mobiles grand public.

La politique de localisation stimule les transferts de technologie ; par exemple, le partenariat Aspen de Novo Nordisk vise à conditionner des cartouches d'insuline localement pour la distribution africaine. Pendant ce temps, les données cliniques locales de Medtronic sur le MiniMed 780G durant le Ramadan constituent un avantage marketing culturellement pertinent. Les petits distributeurs égyptiens se concentrent sur des lecteurs économiques sans fioritures pour capter les parts rurales, utilisant des promotions de remboursement agressives financées par les économies sur les droits d'importation. Collectivement, ces mouvements suggèrent une trajectoire de consolidation modérée pour le marché des dispositifs de soins du diabète en Égypte, les économies d'échelle favorisant les opérateurs intégrés verticalement ou ancrés localement.

Leaders du secteur des dispositifs de soins du diabète en Égypte

Abbott Diabetes Care

Medtronic PLC

Roche Diabetes Care

Eli Lilly and Company

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Le Ministère de la Santé et GE Healthcare ont convenu de coproduire des équipements de diagnostic — couvrant certains dispositifs liés au diabète — pour réduire la dépendance aux importations

- Novembre 2024 : Medtronic a publié des résultats égyptiens en conditions réelles pour le MiniMed 780G montrant un temps dans la cible de 70,7 à 84,7 %, y compris durant les périodes de jeûne

Périmètre du rapport sur le marché des dispositifs de soins du diabète en Égypte

Les dispositifs de soins du diabète sont le matériel, les équipements et les logiciels utilisés par les patients diabétiques pour réguler la glycémie, prévenir les complications du diabète, alléger le fardeau du diabète et améliorer la qualité de vie. Le marché des dispositifs de soins du diabète en Égypte est segmenté en dispositifs de surveillance (dispositifs d'autosurveillance glycémique (dispositifs glucomètres, bandelettes de test de glycémie et lancettes), dispositifs de surveillance continue du glucose (capteurs et durables (récepteurs et émetteurs)), dispositifs de gestion (pompes à insuline (dispositif de pompe à insuline, réservoir de pompe à insuline et set de perfusion), seringues à insuline, cartouches pour stylos réutilisables, stylos jetables et injecteurs à jet). Le rapport offre la valeur (USD) et le volume (unités) pour les segments susmentionnés.

| Dispositifs de surveillance | Autosurveillance glycémique | Dispositifs glucomètres |

| Bandelettes de test | ||

| Lancettes | ||

| Surveillance continue du glucose | Capteurs | |

| Durables | ||

| Dispositifs de gestion | Pompes à insuline | Dispositif de pompe à insuline |

| Réservoir de pompe à insuline | ||

| Set de perfusion | ||

| Seringues à insuline | ||

| Stylos à insuline | ||

| Injecteurs à jet | ||

| Diabète de type 1 |

| Diabète de type 2 |

| Gestationnel et autres |

| Hôpitaux et cliniques |

| Cadres de soins à domicile |

| Centres chirurgicaux ambulatoires |

| Pharmacies et chaînes de détail |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Commerce électronique direct au consommateur |

| Par type de dispositif | Dispositifs de surveillance | Autosurveillance glycémique | Dispositifs glucomètres |

| Bandelettes de test | |||

| Lancettes | |||

| Surveillance continue du glucose | Capteurs | ||

| Durables | |||

| Dispositifs de gestion | Pompes à insuline | Dispositif de pompe à insuline | |

| Réservoir de pompe à insuline | |||

| Set de perfusion | |||

| Seringues à insuline | |||

| Stylos à insuline | |||

| Injecteurs à jet | |||

| Par type de patient | Diabète de type 1 | ||

| Diabète de type 2 | |||

| Gestationnel et autres | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Cadres de soins à domicile | |||

| Centres chirurgicaux ambulatoires | |||

| Pharmacies et chaînes de détail | |||

| Par canal de distribution | Pharmacies hospitalières | ||

| Pharmacies de détail | |||

| Pharmacies en ligne | |||

| Commerce électronique direct au consommateur | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des dispositifs de soins du diabète en Égypte ?

Le marché est évalué à 331,61 millions USD en 2026 et devrait atteindre 390,25 millions USD d'ici 2031.

Quelle catégorie de dispositifs domine les ventes ?

Les dispositifs de surveillance sont en tête, représentant 62,34 % des revenus de 2025, principalement en raison de la forte demande en SMBG à base de bandelettes.

À quelle vitesse les pharmacies en ligne se développent-elles en Égypte ?

Les pharmacies en ligne devraient croître à un TCAC de 5,11 % entre 2026 et 2031, le plus rapide parmi les canaux de distribution.

Pourquoi les aiguilles pour stylo gagnent-elles du terrain ?

Les plafonds de prix gouvernementaux sur les stylos à insuline ont stimulé l'adoption des stylos, et chaque utilisateur de stylo consomme 30 à 45 aiguilles par mois, générant une demande régulière en consommables.

Dernière mise à jour de la page le: