Taille et parts du marché des MNO Télécom au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.63 Milliards de dollars |

| Taille du Marché (2026) | 4.79 Milliards de dollars |

| Taille du Marché (2031) | 5.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

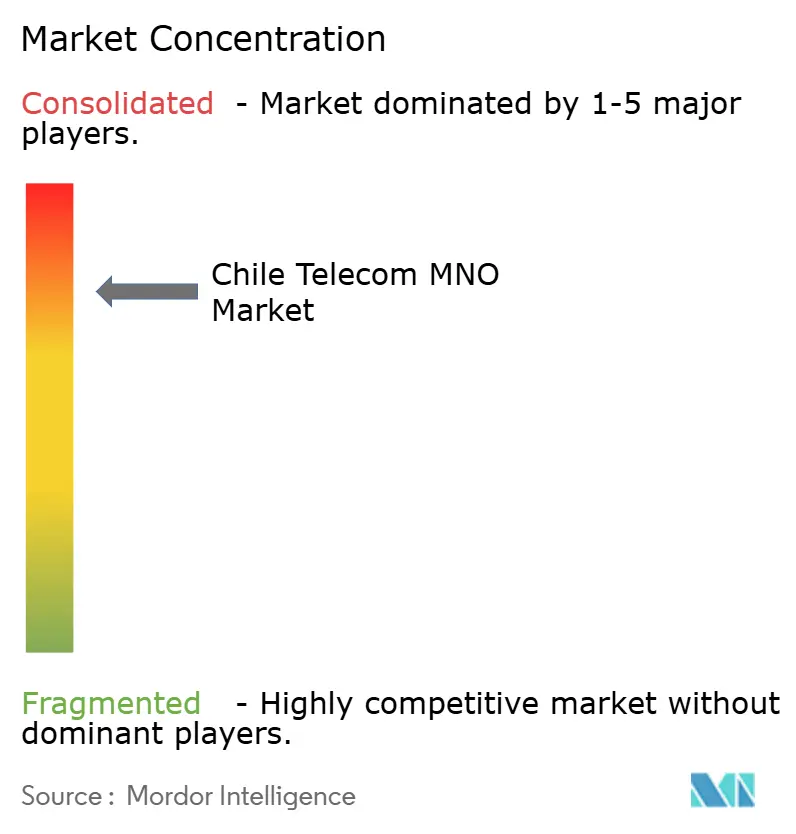

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO Télécom au Chili par Mordor Intelligence

La taille du marché des MNO Télécom au Chili devrait passer de 4,63 milliards USD en 2025 à 4,79 milliards USD en 2026 et devrait atteindre 5,65 milliards USD d'ici 2031, à un TCAC de 3,38 % sur la période 2026-2031.

La consommation de données mobiles, la transition vers la 5G et la numérisation des entreprises stimulent les revenus, même si la concurrence par les prix contraint le revenu moyen par utilisateur. Les opérateurs élargissent la capacité de leurs réseaux, adoptent des liaisons de secours par satellite et recourent à des modèles de partage d'infrastructure pour alléger les exigences en capital. La demande des consommateurs pour des forfaits de données illimitées continue de croître, tandis que les entreprises recherchent une connectivité à faible latence pour les déploiements IoT dans les secteurs minier et logistique. La pression financière accrue, illustrée par le dépôt de bilan de WOM et la dépréciation de plusieurs milliards de dollars de ClaroVTR, pousse à des cessions d'actifs stratégiques et à des accords de partenariat qui reconfigurent le positionnement concurrentiel.

Principaux enseignements du rapport

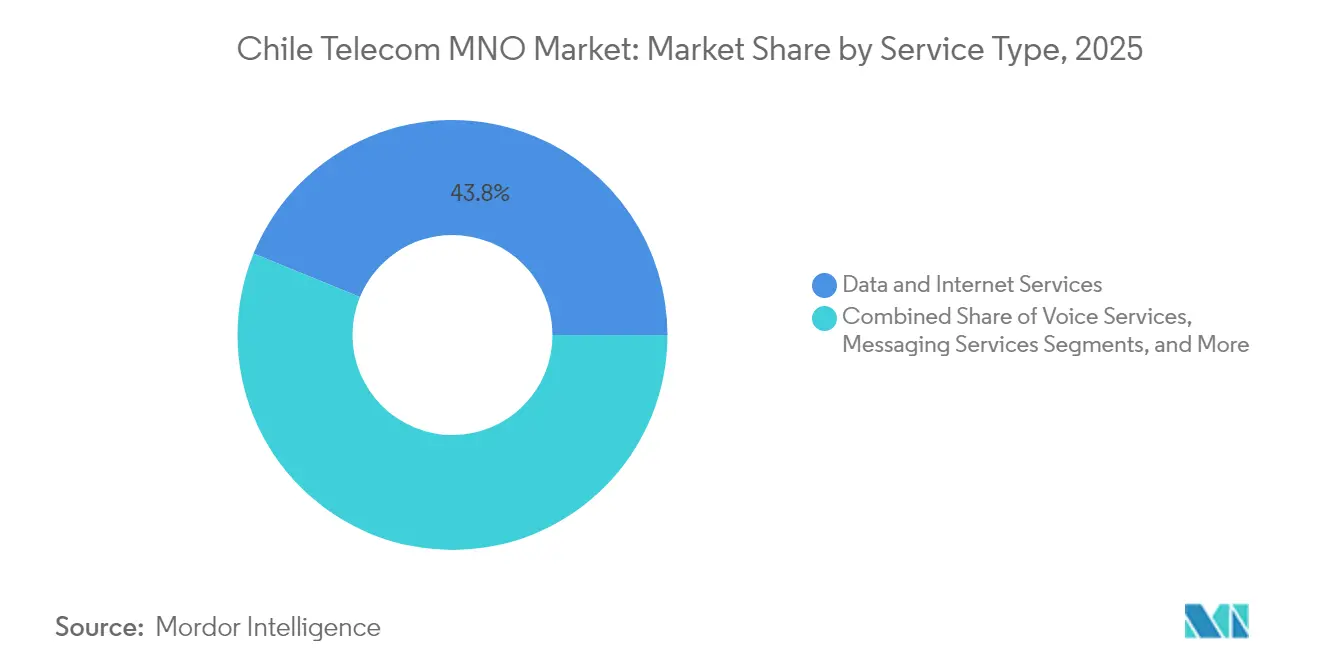

- Par type de service, les services données et internet représentaient 43,81 % des parts du marché des MNO Télécom au Chili en 2025, et les services IoT et M2M devraient progresser à un TCAC de 3,55 % jusqu'en 2031.

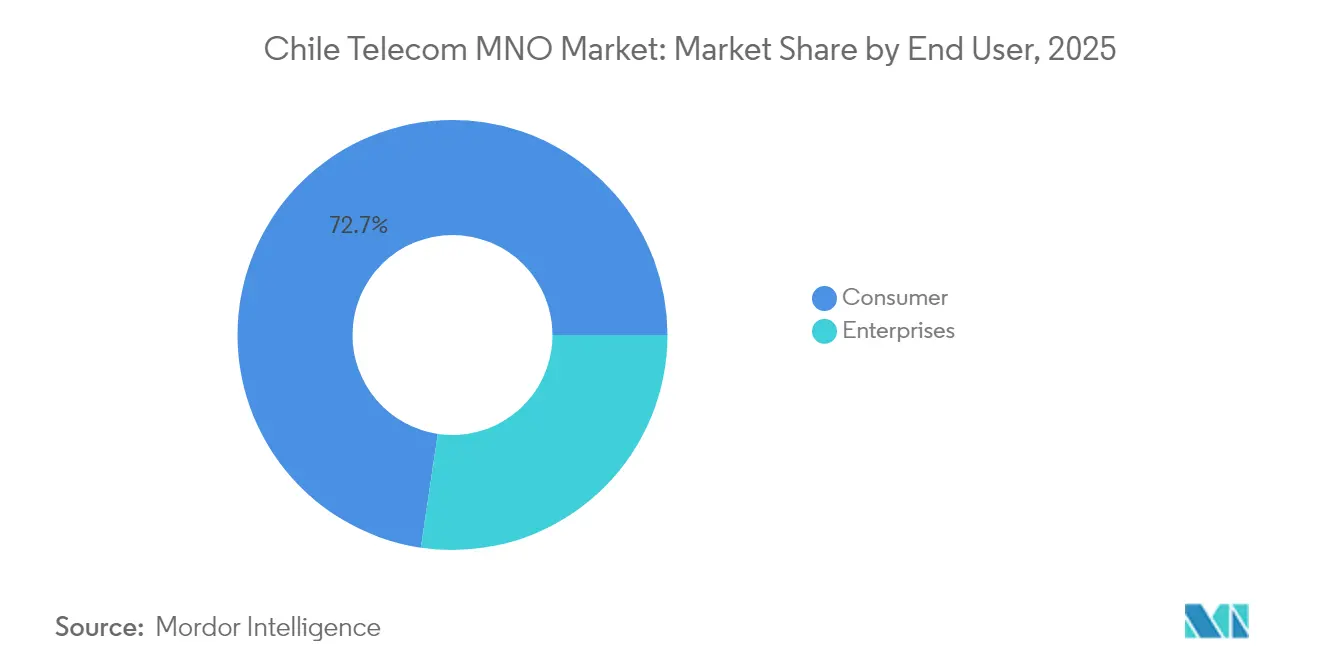

- Par utilisateur final, les connexions grand public représentaient 72,65 % de la taille du marché des MNO Télécom au Chili en 2025, tandis que les lignes entreprises devraient croître à un TCAC de 3,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO Télécom au Chili

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~)% d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements 5G et cycle rapide de renouvellement des smartphones | +1.2% | National, avec des gains précoces à Santiago, Valparaíso et Concepción | Moyen terme (2-4 ans) |

| Explosion de la consommation de données mobiles et de vidéo | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Réformes gouvernementales en faveur de l'inclusion numérique et de la tarification du spectre | +0.6% | National | Long terme (≥ 4 ans) |

| Adoption de l'IoT par les entreprises dans les secteurs minier, des services publics et de la logistique | +0.5% | Régional, concentré dans les régions minières du nord | Moyen terme (2-4 ans) |

| Partenariats « direct-to-cell » par satellite pour les zones éloignées | +0.3% | National, axé sur les zones éloignées et rurales | Long terme (≥ 4 ans) |

| Demande portée par les fintechs pour une connectivité mobile sécurisée | +0.4% | Centres urbains, expansion nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G et cycle rapide de renouvellement des smartphones

Une course entre quatre opérateurs couvre désormais 20 % du total des lignes mobiles en service 5G, menée par Movistar avec 1,5 million d'abonnés 5G, et renforcée par la victoire de Claro aux enchères de spectre et le lancement de son réseau. Le remplacement accéléré des appareils pousse la pénétration des eSIM vers 75 % d'ici 2030, tandis qu'Entel investit 286 millions USD pour consolider son empreinte 5G et démontrer une couverture en environnement extrême en Antarctique [1]TelecomTalk, "Movistar Chile Announces 1.5 Million 5G Customer Milestone," Telecomtalk.info. Les dépenses élevées en accès radio incitent au partage de tours et au déploiement de petites cellules en campus urbain pour maîtriser les coûts. Les fabricants de terminaux accélèrent les lancements au Chili d'appareils 5G haut de gamme, renforçant les forfaits de données à valeur supérieure. Le cercle vertueux entre la vitesse du réseau et la disponibilité des appareils élargit in fine le marché des MNO Télécom au Chili.

Explosion de la consommation de données mobiles et de vidéo

Le trafic moyen par smartphone devrait bondir de 4 Go par mois en 2022 à 9,22 Go en 2029, sous l'effet de l'appétit pour la diffusion vidéo en continu et l'utilisation du stockage en nuage. Les opérateurs ajoutent une rétrohaul fibre dense ; la vitesse de téléchargement médiane en 5G atteint déjà 171,6 Mbps, justifiant des niveaux de tarification différenciés. La vidéo, le jeu vidéo et la collaboration en temps réel stimulent une architecture à faible latence avec mise en cache en périphérie. À mesure que les contenus haute définition migrent vers les écrans mobiles, les annonceurs réorientent leurs dépenses vers les canaux applicatifs, soutenant les revenus annexes. Cette demande soutenue en bande passante est le socle d'investissements récurrents sur l'ensemble du marché des MNO Télécom au Chili.

Réformes gouvernementales en faveur de l'inclusion numérique et de la tarification du spectre

Le Plan national des centres de données de décembre 2024 alloue 2,5 milliards USD à des incitations réglementaires et à la construction de campus alimentés par des énergies renouvelables, positionnant le Chili comme une plaque tournante régionale du cloud [2]Investment Policy Monitor, "Chile – Launches National Data Centers Plan," Investmentpolicy.unctad.org. Les enchères de la Subtel assortissent l'attribution du spectre d'obligations de couverture, orientant la 5G vers les zones mal desservies et resserrant les calendriers de déploiement. Les garanties constitutionnelles en matière de droits numériques contraignent les opérateurs et les entités publiques à étendre le service mobile universel. Bien que les redevances d'enchères restent significatives, les paiements échelonnés et les crédits d'impôt atténuent l'impact sur la trésorerie. La cohérence de la politique renforce la confiance des investisseurs et soutient la croissance à long terme du marché des MNO Télécom au Chili.

Adoption de l'IoT par les entreprises dans les secteurs minier, des services publics et de la logistique

Les secteurs industriels déploient des réseaux de capteurs pour gérer les bassins de résidus miniers, les actifs énergétiques et la logistique de flotte, augmentant les volumes de cartes SIM sécurisées à deux chiffres chaque année. Le lancement du LTE-M par Movistar prend en charge 1,5 million de points de terminaison IoT pour l'éclairage intelligent et le suivi [3]Developing Telecoms, "Chile's Movistar Empresas Launches LTE-M Network for IoT," Developingtelecoms.com. Techint applique des dispositifs Sigfox pour géolocaliser les machines sur des mégaprojets, réduisant les temps d'arrêt et améliorant la sécurité des travailleurs. Les mines de cuivre du nord adoptent le LTE privé pour automatiser les camions de transport et les inspections par drone. À mesure que les réseaux à faible consommation arrivent à maturité, les frais de connectivité gérée diversifient les revenus des opérateurs au-delà des terminaux grand public, enrichissant ainsi le marché des MNO Télécom au Chili.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~)% d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Guerres de prix féroces érodant le revenu moyen par utilisateur | -0.8% | National | Court terme (≤ 2 ans) |

| Charge élevée des redevances de spectre et des obligations de couverture | -0.5% | National | Moyen terme (2-4 ans) |

| Difficultés financières de WOM limitant la concurrence en matière de 5G | -0.3% | National | Court terme (≤ 2 ans) |

| Retards dans la chaîne d'approvisionnement des équipements de rétrohaul fibre | -0.2% | National, avec les zones rurales les plus touchées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Guerres de prix féroces érodant le revenu moyen par utilisateur

Entel doit verser à WOM 2,2 milliards USD après qu'un tribunal a jugé ses promotions de reconquête anticoncurrentielles, mettant en évidence des tactiques d'escompte agressives [4]Diario Financiero, "Tribunales Condenan a Entel," Df.cl. Les forfaits illimités à moins de 10 USD par mois sont devenus la norme, comprimant les rendements de la voix et des SMS. Les offres convergentes quadruple play combinent mobile, fibre et vidéo OTT, mais les remises sur les forfaits tirent le revenu moyen par utilisateur mixte vers le bas. Les opérateurs ripostent avec des stratégies de montée en gamme autour du financement d'appareils et de passes de jeu vidéo, mais la pression tarifaire persiste, freinant l'expansion des revenus du marché des MNO Télécom au Chili.

Charge élevée des redevances de spectre et des obligations de couverture

L'arbitrage CIRDI de WOM portant sur 50 millions USD d'amendes liées à la 5G illustre la tension en capital générée par les déploiements ruraux imposés. L'enchère de 2024 n'a attiré qu'Entel et Claro, Movistar s'étant abstenu en raison de préoccupations sur les redevances, témoignant d'une inquiétude face à la valorisation initiale des blocs 3,5 GHz au Chili. Des obligations agressives contraignent à densifier les sites cellulaires dans des zones peu peuplées, allongeant les délais de retour sur investissement. Les opérateurs plus modestes reportent les mises à niveau de réseau ou recherchent des accords de gros, réduisant la rivalité sur le marché. Le coût élevé des licences pèse sur le flux de trésorerie disponible, imposant des modèles à faible intensité d'actifs et des coentreprises pour maintenir la couverture nationale sur le marché des MNO Télécom au Chili.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le trafic de données dépasse la voix traditionnelle

Les services données et internet ont contribué à hauteur de 43,81 % des parts du marché des MNO Télécom au Chili en 2025, confirmant leur rôle de principal moteur de revenus. Les revenus de la voix diminuent chaque trimestre à mesure que les appels via les services OTT progressent, tandis que le trafic de messagerie migre vers les applications de discussion. La taille du marché des MNO Télécom au Chili pour les connexions IoT et M2M devrait progresser à un TCAC de 3,55 % jusqu'en 2031, portée par la télémétrie minière et les contrats de ville intelligente. Les opérateurs exploitent le découpage en tranches de réseau pour proposer des niveaux de latence premium pour la réalité augmentée/virtuelle et la e-santé. Les offres groupées PayTV subissent une pression sur les marges, mais les partenariats OTT maintiennent un faible taux de désabonnement parmi les foyers à forte valeur. Les services à valeur ajoutée tels que la sauvegarde en nuage et l'assurance d'appareils complètent la diversification des revenus, renforçant la croissance globale.

Les priorités d'investissement reflètent cette évolution. Les modernisations de l'accès radio dédient davantage de spectre en bande médiane à la capacité en liaison descendante, et la fibérisation des sites cellulaires s'accélère. Les nœuds de périphérie situés à Santiago hébergent des caches vidéo qui réduisent considérablement la latence lors des pics de diffusion en continu. Les opérateurs convergents réaffectent les économies issues des programmes d'abandon du cuivre vers des cœurs de réseau 5G autonomes, permettant le découpage en tranches de réseau de qualité opérateur pour les clients industriels. À mesure que la consommation franchit le seuil de 10 Go par mois au milieu de la décennie, la tarification par paliers de données retrouve sa pertinence, soutenant la monétisation du marché des MNO Télécom au Chili.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les entreprises réduisent l'écart

Le grand public représentait 72,65 % de la taille du marché des MNO Télécom au Chili en 2025, favorisé par une pénétration mobile de 91 % et des smartphones abordables. Le prépayé domine encore les segments à faibles revenus, mais l'adoption du postpayé progresse, tirée par les plans de paiement échelonné des appareils. L'utilisation de la 5G par les consommateurs dépasse 20 % des cartes SIM actives, les forfaits illimités attirant les jeunes générations. Parallèlement, les lignes entreprises progressent à un TCAC de 3,84 % à mesure que les acteurs des secteurs minier, des services publics et des fintechs numérisent leurs opérations terrain. Les réseaux LTE privés sur spectre licencié sécurisent les données opérationnelles dans les mines et les sous-stations éloignées.

La croissance du segment entreprises génère de nouveaux flux de revenus : sécurité gérée, informatique mobile en périphérie et interfaces de programmation d'application pour les flux de paiement fintech. L'utilisation des cartes de débit chiliennes à 81 % des transactions approfondit la demande de canaux mobiles à faible latence et hautement sécurisés. Les opérateurs s'associent aux hyperscalers pour intégrer des points d'accès au cloud dans les centres de données métropolitains, en regroupant la connectivité avec le stockage et les plateformes d'intelligence artificielle. Les petites entreprises adoptent des traceurs d'actifs LTE-M pour vérifier les conditions de la chaîne du froid ou optimiser les itinéraires de livraison, élargissant la pénétration du segment entreprises au sein du marché des MNO Télécom au Chili.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La performance régionale s'aligne sur la densité de population et les clusters industriels. Santiago, Valparaíso et Concepción dominent la couverture 5G précoce, supportant des vitesses médianes de 274,46 Mbps en haut débit fixe et de 38,30 Mbps en mobile. La 5G atteint 20,83 % des lignes mobiles au niveau national ; la 2G/3G couvre encore 99 % du territoire pour le secours voix. La fibre représente 70,9 % des accès fixes, menée par Movistar avec une part de 40,5 %, suivie de Mundo Pacífico et Entel. Le marché des MNO Télécom au Chili bénéficie d'un accès internet à domicile de 94,3 %, le plus élevé d'Amérique latine.

Les macro-régions du nord accueillent de vastes mines de cuivre qui exigent des liaisons ultra-fiables pour les camions automatisés et les capteurs. Les services satellite-vers-cellule lancés en août 2025 avec Entel et Starlink promettent une couverture transparente, comblant les zones blanches et soutenant les interventions d'urgence. La Patagonie méridionale affiche une densité de population plus faible mais héberge des bases scientifiques nécessitant un rétrohaul robuste ; les essais 5G en Antarctique illustrent la résilience du réseau. Des routes fibre transfrontalières traversent les Andes vers l'Argentine, et des câbles sous-marins se connectent au Pérou, renforçant la capacité internationale.

L'ambition du Chili de se positionner comme passerelle numérique régionale impulse des mégaprojets tels que le câble Humboldt, une liaison transpacifique de 300 à 550 millions USD opérationnelle en 2026 qui ancre les investisseurs en centres de données. Le Plan national des centres de données de décembre 2024 prévoit 2,5 milliards USD pour construire des campus écoénergétiques attirant les hyperscalers, créant des clusters qui stimulent le trafic en périphérie et la demande des entreprises. Collectivement, ces initiatives régionales renforcent la capacité, améliorent la redondance et soutiennent l'expansion à long terme du marché des MNO Télécom au Chili.

Paysage concurrentiel

Quatre opérateurs nationaux se disputent les abonnés, créant une rivalité intense. Entel est en tête avec environ 35 % des lignes mobiles, mais subit une pression sur son EBITDA, ce qui l'incite à céder des actifs, notamment la vente de sa fibre à OnNet Fibra pour 358 millions USD. Movistar envisage la cession de sa filiale chilienne, signalant une possible consolidation et un afflux de capitaux étrangers. Claro et Entel ont conjointement remporté les dernières licences 3,5 GHz, permettant une densification du réseau, tandis que le dépôt de bilan en vertu du chapitre 11 de WOM freine son déploiement 5G et oriente les abonnés vers les opérateurs historiques.

Les investissements technologiques distinguent les fournisseurs. Entel intègre des liaisons Starlink dans les tours cellulaires, offrant une couverture territoriale proche de 100 % ; Claro pilote des terminaux à connexion directe par satellite avec Anatel ; et Movistar passe au LTE-M pour l'IoT industriel. Les opérateurs adoptent également des logiciels d'économie d'énergie qui réduisent de 20 % la consommation des stations de base 4G, en accord avec les objectifs ESG. Le partage d'infrastructure s'accélère : América Móvil et Liberty Latin America mutualisent leurs actifs sous ClaroVTR, mais les dépréciations post-fusion de 4,7 milliards USD révèlent des obstacles à l'intégration. La concurrence par les prix reste le principal levier d'acquisition, mais la qualité du réseau et les forfaits convergents influencent de plus en plus les décisions de désabonnement au sein du marché des MNO Télécom au Chili.

Les indicateurs de crédit reflètent un secteur sous pression. Entel et Telefónica portent des notations BBB- avec des perspectives stables à négatives après des baisses de revenus et des obligations de spectre. Néanmoins, les flux de trésorerie renforcés par les cessions de lignes fixes financent une expansion 5G incrémentale. L'entrée de nouveaux acteurs semble improbable compte tenu des coûts de spectre et des économies d'échelle établies, ce qui laisse supposer que le secteur des MNO Télécom au Chili pourrait se regrouper autour de trois acteurs bien capitalisés d'ici 2027, renforçant la discipline tarifaire.

Acteurs leaders du secteur des MNO Télécom au Chili

Entel Chile

Movistar Chile (Telefónica)

WOM Chile

Claro Chile (América Móvil)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Google et le Chili ont signé un accord définitif pour le câble sous-marin transpacifique Humboldt, d'une valeur de 300 à 550 millions USD, avec une mise en service prévue fin 2026.

- Mai 2025 : Telefónica a confirmé préparer la cession de sa filiale chilienne, laissant présager un possible changement de propriétaire.

- Mars 2025 : Claro a achevé un pilote de téléphonie directe par satellite avec Anatel, faisant avancer l'innovation en matière de couverture rurale.

- Janvier 2025 : UFINET a acquis InterNexa Chile et Gold Data Panamá, ajoutant 5 000 km de fibre et un centre de données.

- Décembre 2024 : le Chili a lancé le Plan national des centres de données, visant 2,5 milliards USD et de nouveaux campus technologiques régionaux.

- Octobre 2024 : Motive et Starlink ont lancé le premier service Direct-to-Cell d'Amérique latine, couvrant initialement le Chili et l'Antarctique.

Périmètre du rapport sur le marché des MNO Télécom au Chili

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Le marché des MNO Télécom au Chili est défini sur la base des revenus générés par les services utilisés dans diverses applications d'utilisateurs finaux à travers le Chili. L'analyse repose sur les informations de marché collectées par le biais de la recherche secondaire et des études primaires. Le marché couvre également les principaux facteurs influençant sa croissance en termes de moteurs et de freins.

Le marché des MNO Télécom au Chili est segmenté par services (services voix (filaire, sans fil), services données et messagerie (couvrant les forfaits de données internet et terminal ainsi que les remises sur les forfaits) et services OTT et PayTV). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services voix |

| Services données et internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et international, entreprise et gros, etc.) |

| Entreprises |

| Grand public |

| Type de service | Services voix |

| Services données et internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et international, entreprise et gros, etc.) | |

| Utilisateur final | Entreprises |

| Grand public |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des MNO Télécom au Chili ?

La taille du marché des MNO Télécom au Chili s'établit à 4,79 milliards USD en 2026, avec une prévision de 5,65 milliards USD d'ici 2031.

Quel est le taux de croissance attendu jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait progresser à un TCAC de 3,38 % sur la période 2026-2031.

Quelle catégorie de service génère le plus de revenus ?

Les services données et internet sont en tête avec 43,81 % des parts du marché des MNO Télécom au Chili en 2025, reflétant une forte demande de données mobiles.

Combien d'abonnés utilisent la 5G ?

Movistar seul dessert 1,5 million de clients 5G, et les lignes 5G représentent environ 20 % du total des connexions mobiles.

Pourquoi WOM a-t-il déposé son bilan ?

L'opérateur a invoqué son incapacité à refinancer 348 millions USD de dette dans un contexte de vive concurrence par les prix et d'obligations liées au spectre.

Quelles régions sont prioritaires dans le déploiement de la 5G ?

Les premiers déploiements se concentrent sur Santiago, Valparaíso et Concepción, avec une extension planifiée vers les régions minières du nord.

Dernière mise à jour de la page le: