Taille et part du marché des étuis de protection pour mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

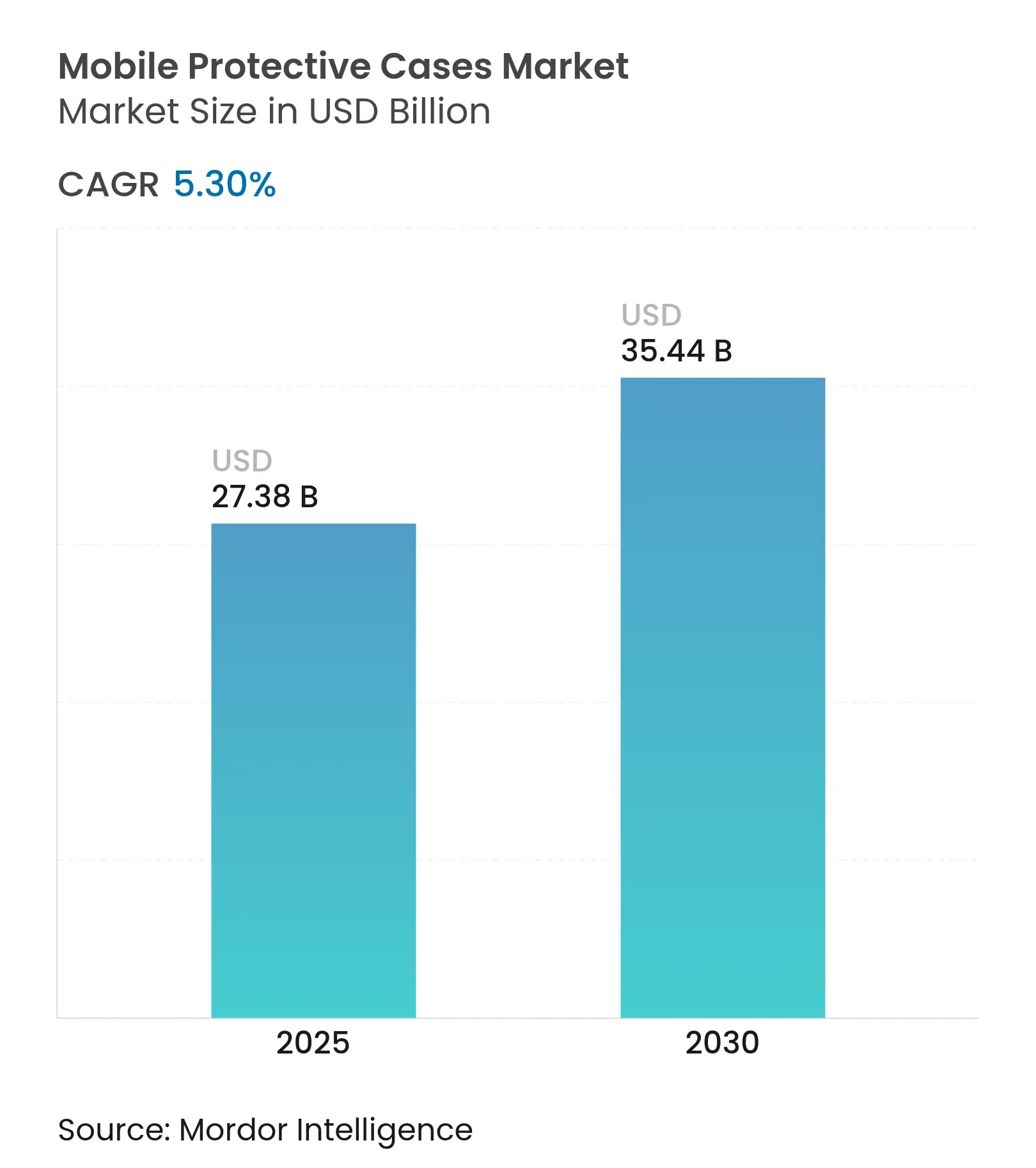

| Taille du Marché (2025) | 27.38 Milliards de dollars |

| Taille du Marché (2030) | 35.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étuis de protection pour mobiles par Mordor Intelligence

Le marché des étuis de protection pour mobiles était évalué à 27,38 millions USD en 2025 et devrait atteindre 35,44 millions USD d'ici 2030, progressant à un TCAC de 5,30 % sur la période 2025-2030. L'adoption croissante des smartphones haut de gamme, l'innovation continue en matière de matériaux et les stratégies de vente au détail omnicanal soutiennent la dynamique de croissance malgré la concurrence par les prix. Le silicone reste le matériau dominant, mais le cuir et le polyuréthane thermoplastique biodégradable de nouvelle génération gagnent du terrain à mesure que les réglementations environnementales se renforcent. Avec l'essor des ventes en ligne, les canaux numériques dépassent progressivement les formats hors ligne. La région Asie-Pacifique continue de mener, portée par de solides chaînes d'approvisionnement intégrées et une population à revenus intermédiaires en pleine croissance. Dans ce marché dynamique, la différenciation concurrentielle repose désormais sur des caractéristiques telles que la compatibilité avec la recharge sans fil, les finitions antimicrobiennes et l'approvisionnement durable, en adéquation avec des réglementations plus strictes sur les PFAS et les plastiques.

Principaux enseignements du rapport

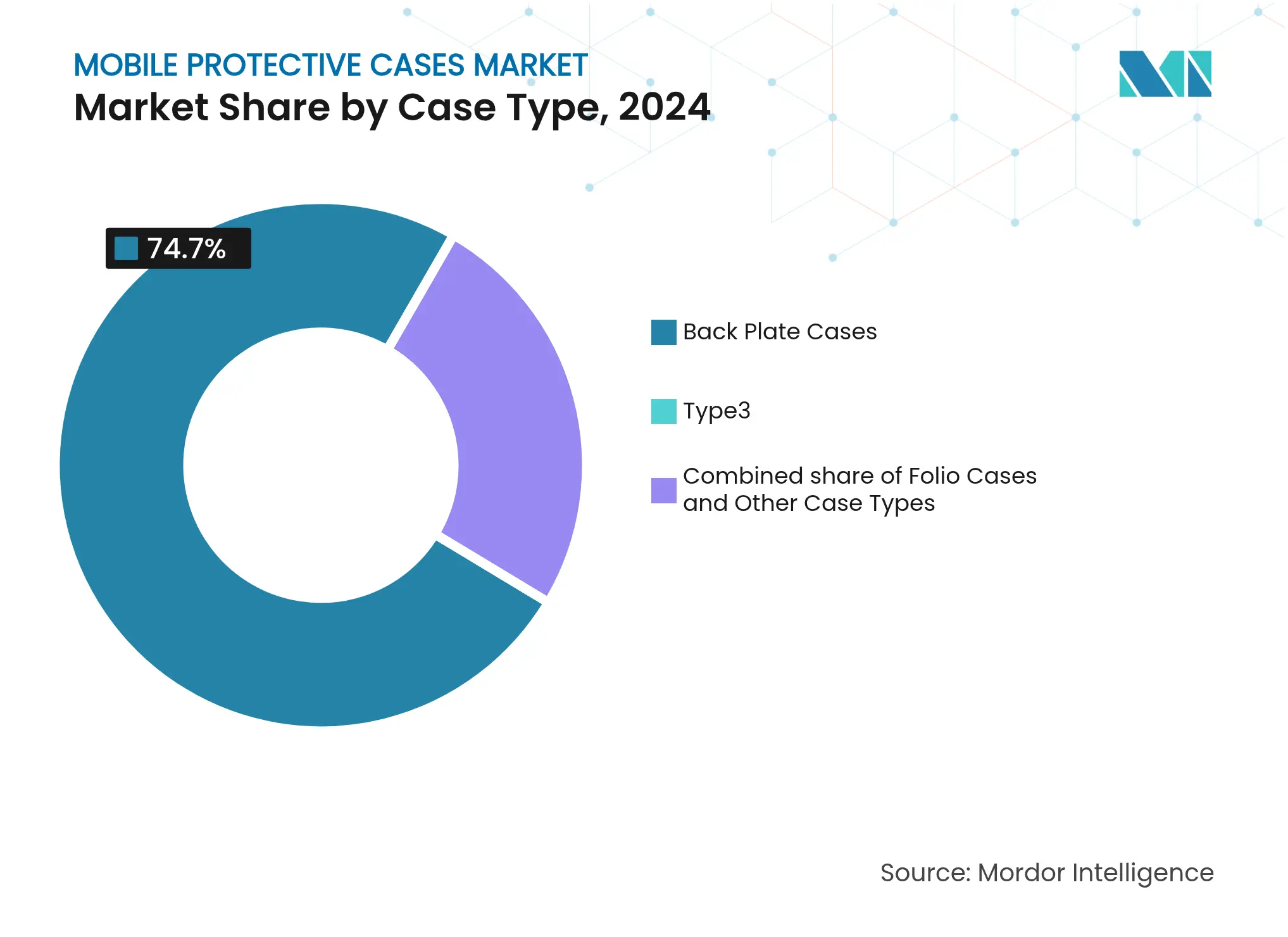

- Par type d'étui, les étuis à plaque arrière détenaient 74,70 % de la part du marché des étuis de protection pour mobiles en 2024, tandis que les étuis de type folio devraient afficher le TCAC le plus rapide, à 5,64 %, d'ici 2030.

- Par type de matériau, le silicone représentait 56,64 % de la taille du marché des étuis de protection pour mobiles en 2024, tandis que les segments cuir véritable et similicuir devraient se développer à un TCAC de 6,68 % jusqu'en 2030.

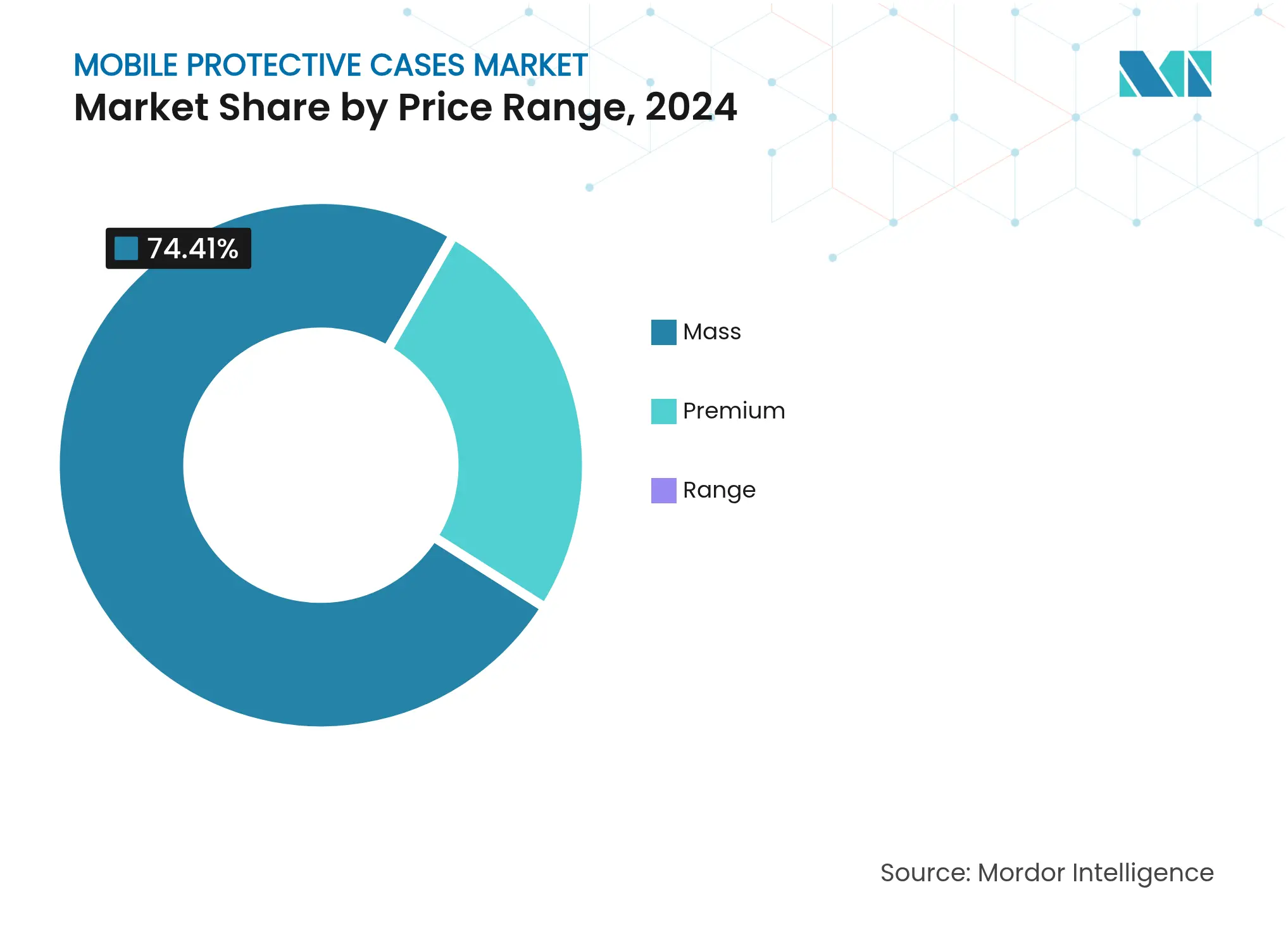

- Par gamme de prix, les produits grand public représentaient 74,41 % de la taille du marché des étuis de protection pour mobiles en 2024, mais les offres premium progressent à un TCAC de 6,57 % sur la période de prévision.

- Par canal de distribution, la vente au détail hors ligne est restée dominante avec une part de revenus de 67,10 % en 2024 ; les ventes en ligne devraient croître à un TCAC de 7,21 % jusqu'en 2030.

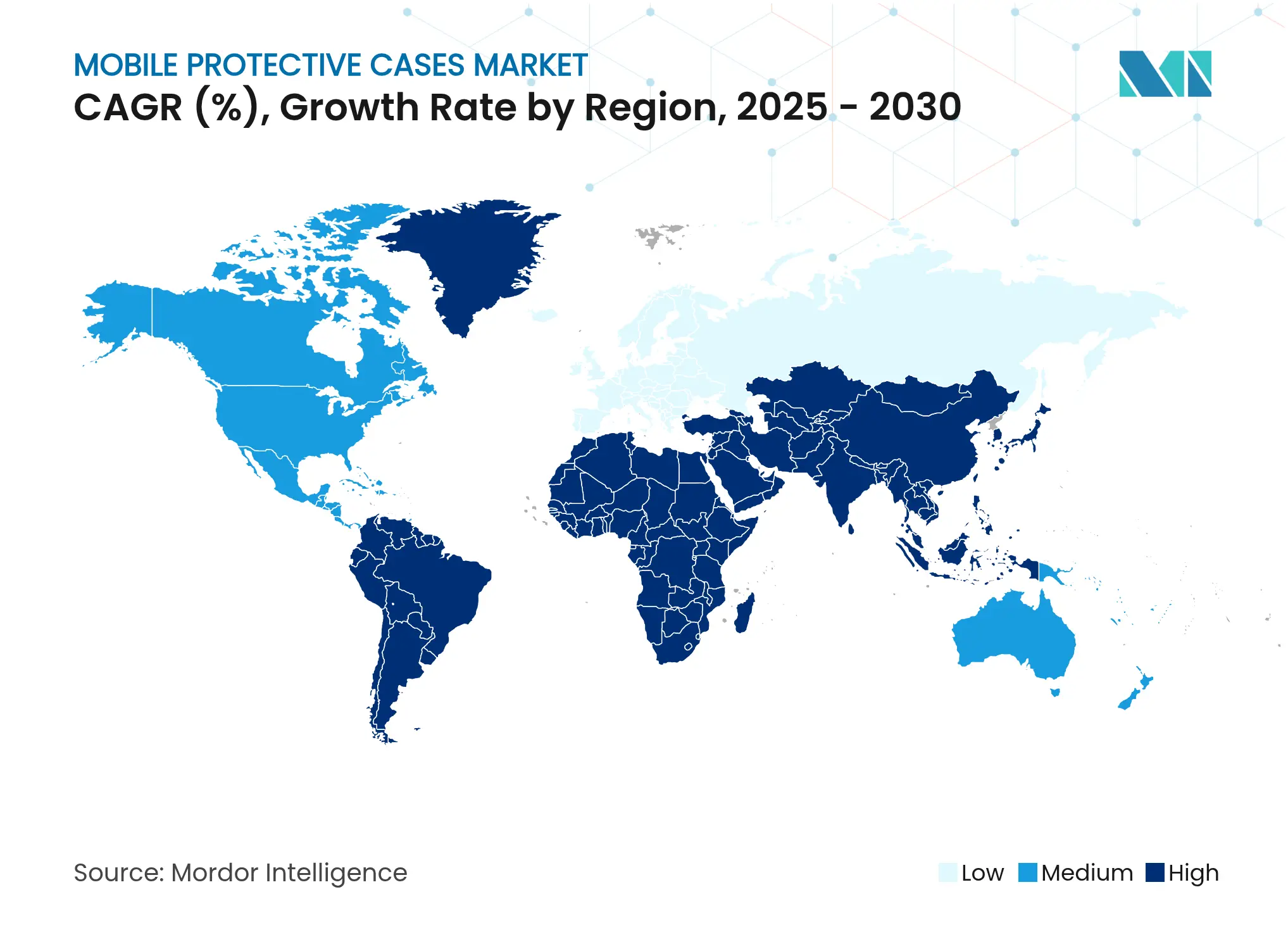

- Par géographie, l'Asie-Pacifique représentait 43,73 % de la part du marché des étuis de protection pour mobiles en 2024, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé, à 7,65 %, d'ici 2030.

Tendances et perspectives du marché mondial des étuis de protection pour mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des ventes de smartphones haut de gamme | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tendance à la personnalisation et à l'individualisation | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Innovation en matière de matériaux et de design | +0.9% | Mondial, avec des centres de recherche en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Influence de la mode et du style de vie | +0.7% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et de la vente au détail numérique | +1.1% | Mondial, accéléré en Amérique du Nord | Court terme (≤ 2 ans) |

| Intérêt des consommateurs pour la multifonctionnalité | +0.6% | Mondial, adoption précoce dans les marchés à forte culture technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des ventes de smartphones haut de gamme

La prolifération des smartphones phares transforme la demande d'étuis de protection. En Inde, les exportations de smartphones devraient atteindre 21 milliards USD d'ici 2025. Apple est un contributeur clé, les exportations d'iPhone représentant près de 70 % du total et générant 14,39 milliards USD en 2024, selon la Fondation pour l'équité de la marque Inde[1]Source : Fondation pour l'équité de la marque Inde, "Les exportations de smartphones dépassent les estimations", ibef.org. Les utilisateurs de smartphones haut de gamme cherchent à protéger leurs investissements, ce qui stimule la demande d'étuis offrant une protection supérieure contre les chutes, les rayures et l'usure. À mesure que les ventes de smartphones haut de gamme augmentent, les consommateurs dépensent de plus en plus entre 30 et 80 USD pour des solutions de protection pour des appareils dont le prix est compris entre 800 et 1 200 USD. Cette tendance est particulièrement marquée dans les marchés développés, où les cycles de remplacement prolongés des appareils, dépassant souvent trois ans, soulignent la nécessité d'une protection durable. Par ailleurs, les fonctionnalités avancées des smartphones phares, telles que la recharge sans fil et les systèmes de caméra sophistiqués, stimulent la demande de designs d'étuis spécialisés qui intègrent ces technologies sans compromettre les fonctionnalités.

Innovation en matière de matériaux et de design

Les avancées en matière de matériaux durables redéfinissent les normes du secteur en répondant aux préoccupations environnementales tout en maintenant les performances. Algenesis Corporation a développé un polyuréthane thermoplastique (TPU) biodégradable qui se décompose rapidement par compostage. Les micro-organismes du sol décomposent ce TPU en nutriments inoffensifs, atténuant ainsi efficacement le problème des microplastiques. Cette avancée est particulièrement pertinente compte tenu des préoccupations relatives aux substances toxiques dans les étuis de protection pour téléphones mobiles, où des études ont détecté des éthers diphényliques polybromés (PBDE) et des métaux lourds dans les matériaux traditionnels. Par ailleurs, les techniques de fabrication avancées permettent une ingénierie précise des propriétés de gestion thermique, essentielles pour la recharge sans fil. Cela est particulièrement important car la Commission fédérale des communications (FCC) impose une limite de débit d'absorption spécifique (DAS) de 1,6 W/kg pour l'exposition de la population générale. Au-delà de la durabilité, les innovations en matière de matériaux incluent désormais des propriétés antimicrobiennes, une protection améliorée contre les chutes et l'intégration de fonctionnalités intelligentes, transformant les étuis de protection en plateformes technologiques avancées. Par exemple, en septembre 2024, Apple a lancé l'étui transparent iPhone 16 Plus, un étui en silicone doté de la technologie MagSafe.

Croissance du commerce électronique et de la vente au détail numérique

La transformation de la vente au détail numérique accélère l'accès des consommateurs aux produits et leur personnalisation. Ces plateformes en ligne permettent des modèles de vente directe aux consommateurs, éliminant les majorations traditionnelles de la vente au détail et offrant des services de personnalisation qui n'étaient auparavant pas disponibles via les canaux conventionnels. Les plateformes de commerce électronique proposent une large gamme de styles d'étuis pour téléphones, de matériaux (allant du plastique aux options écologiques) et de gammes de prix. Cette variété est difficile à reproduire dans la vente au détail traditionnelle, attirant les consommateurs qui privilégient à la fois la fonctionnalité et les designs uniques. L'impact de la vente au détail numérique va au-delà des ventes, améliorant l'efficacité de la chaîne d'approvisionnement et permettant aux fabricants de répondre rapidement aux tendances de design et aux préférences des consommateurs. Cependant, le passage aux achats en ligne a également accru la prévalence des produits contrefaits. Les envois de petits colis échappent souvent au contrôle réglementaire, créant à la fois des défis et des opportunités pour les fabricants légitimes. À mesure que l'utilisation d'Internet se développe, la portée et l'efficacité des plateformes de commerce électronique pour les étuis et accessoires pour téléphones augmentent également. Par exemple, en 2024, l'Union internationale des télécommunications (UIT) a recensé 5,5 milliards d'utilisateurs d'Internet dans le monde[2]Source : Union internationale des télécommunications (UIT), "Utilisation d'Internet", itu.int. Cette adoption accrue d'Internet favorise des fonctionnalités telles que les avis clients, les essayages virtuels et les retours sans tracas, renforçant considérablement la confiance des consommateurs dans l'achat d'étuis pour téléphones en ligne.

Influence de la mode et du style de vie

À mesure que les perceptions des consommateurs évoluent, les étuis de protection sont passés de simples accessoires utilitaires à de véritables accessoires de mode recherchés. Ce changement stimule non seulement l'expansion du segment premium, mais diversifie également les designs. Les consommateurs d'aujourd'hui sont de plus en plus enclins à acheter plusieurs étuis adaptés à diverses occasions, élargissant le marché au-delà de la mentalité traditionnelle d'un seul étui par appareil. Les jeunes générations, en particulier, sont fortement influencées par la mode, considérant les accessoires pour smartphones comme des extensions de leur expression personnelle. Les références à la culture populaire, telles que les séries télévisées, les films, la musique et les célébrités, aident les consommateurs à exprimer leur appartenance à une communauté et à se connecter avec des personnes partageant les mêmes intérêts. De plus, les designs peuvent refléter des émotions, faire des déclarations sociales ou politiques, ou mettre en valeur la fierté nationale ou culturelle. L'intégration croissante des étuis de protection dans les modes de vie reflète une tendance plus large dans l'électronique grand public, mettant l'accent sur la personnalisation et la personnalisation esthétique. Cette tendance est encore renforcée par les technologies de fabrication qui facilitent la production rentable de petites séries de designs uniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits contrefaits et imitations | -0.9% | Mondial, concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations sur les plastiques et restrictions relatives aux PFAS | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Risque de gestion thermique lié à la recharge inversée | -0.4% | Mondial, aigu dans les segments premium | Moyen terme (2-4 ans) |

| Banalisation des prix et compression des marges | -0.8% | Mondial, plus sévère dans les segments grand public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits et imitations

Les produits contrefaits freinent la croissance des marchés légitimes. Les accessoires pour téléphones mobiles, avec leurs processus de fabrication simples et leurs marges bénéficiaires lucratives, sont particulièrement vulnérables. Cela permet aux contrefacteurs de produire des répliques convaincantes à une fraction du coût. Les plateformes de commerce électronique, souvent dépourvues de mécanismes de vérification robustes, contribuent involontairement à la propagation des contrefaçons. Le défi est encore aggravé pour les autorités douanières, qui peinent à faire respecter la réglementation en raison de la nature des envois de petits colis. En Italie, le « Ministère de l'Intérieur » a signalé 509 cas de contrefaçons dans le commerce électronique en 2023[3]Source : Ministère de l'Intérieur, "Service d'analyse criminelle", governo.it. Au-delà des répercussions économiques, les préoccupations en matière de sécurité sont alarmantes : de nombreux produits contrefaits contournent les tests rigoureux sur les matériaux, pouvant contenir des substances dangereuses qui mettent en danger la santé des consommateurs. La protection des droits de propriété intellectuelle est une tâche ardue, en particulier dans les zones où la faiblesse de la surveillance réglementaire et la collaboration internationale minimale encouragent les opérations de contrefaçon.

Réglementations sur les plastiques et restrictions relatives aux PFAS

Les fabricants font face à des coûts de conformité croissants et à des défis d'approvisionnement en matériaux en raison du renforcement des réglementations sur les substances per- et polyfluoroalkylées (PFAS) et la gestion des déchets plastiques. Le programme Safer Products for Washington de l'État de Washington a identifié les retardateurs de flamme organohalogénés comme des produits chimiques prioritaires, poussant à l'adoption d'alternatives plus sûres dans les boîtiers d'appareils en plastique. Bien que les restrictions relatives aux PFAS diffèrent selon les juridictions, le Maine et le Minnesota ont adopté des lois complètes imposant la divulgation et le retrait progressif de tous les produits. Cela crée un labyrinthe de conformité pour les fabricants desservant des marchés diversifiés. La feuille de route 2030 de la Commission européenne vise à éliminer progressivement les produits chimiques nocifs, compliquant davantage la situation des fabricants. Ils font désormais face au double défi d'investir dans le développement de matériaux alternatifs et de restructurer leurs chaînes d'approvisionnement. Les petits fabricants, aux ressources limitées pour les tests et certifications rigoureux des matériaux, subissent de plein fouet ces coûts de conformité. Ce scénario pourrait conduire à une consolidation du marché, favorisant les acteurs plus importants mieux équipés pour naviguer dans les défis réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'étui : les étuis à plaque arrière équilibrent protection et accessibilité

Les designs à plaque arrière ont dominé le marché des étuis de protection pour mobiles en 2024 avec une part de revenus de 74,70 % et devraient croître à un TCAC de 5,64 % (2025-2030), soutenus par leur profil fin et leurs avantages en termes de coûts de fabrication. Les fabricants d'appareils recommandent ces coques monobloc car elles laissent les écrans libres tout en couvrant les dos en verre sujets aux brisures. Le lancement du profil magnétique Qi2, qui améliore les rendements de recharge sans fil jusqu'à 90 %, positionne les étuis à plaque arrière compatibles pour une demande accrue à mesure que les consommateurs perçoivent des améliorations tangibles de la vitesse de recharge. Sur la période de prévision, les variantes de type folio et robustes resteront des niches, servant les utilisateurs professionnels ou en plein air qui nécessitent des emplacements pour cartes ou des joints anti-poussière.

Les récents modèles de smartphones phares, dotés de capacités de recharge sans fil inversée, ont entraîné un changement significatif dans les priorités de design vers une meilleure dissipation thermique. Pour y remédier, les fabricants intègrent de plus en plus des matériaux tels que des feuilles de graphite ou des inserts en aluminium, qui diffusent efficacement les points chauds localisés et garantissent des performances optimales de l'appareil. Les fournisseurs capables de développer des plaques arrière combinant conductivité thermique et transparence aux radiofréquences sont bien positionnés pour établir des partenariats stratégiques avec les fabricants d'équipements d'origine. Cette évolution souligne le rôle essentiel du segment des plaques arrière dans l'évolution du marché des étuis de protection pour mobiles, car il devient un composant clé pour répondre aux exigences fonctionnelles et de performance.

Par type de matériau : la domination du silicone face aux vents contraires environnementaux

Le silicone représentait 56,64 % des revenus de 2024, reflétant son élasticité, sa résistance aux rayures et son moulage à faible intensité de main-d'œuvre. Les étuis en silicone deviennent plus fonctionnels car ils intègrent de plus en plus des caractéristiques telles que des revêtements antimicrobiens, la compatibilité MagSafe et la prise en charge de la recharge sans fil. Cependant, la législation anticipée sur les PFAS et la conscience écologique croissante des consommateurs renforcent la demande de cuir et de polymères d'origine végétale qui affichent un TCAC de 6,68 % jusqu'en 2030. Les propriétaires de téléphones de luxe se tournent vers le cuir pleine fleur, tandis que les acheteurs soucieux de durabilité choisissent des gammes de TPU biodégradable.

Face aux préoccupations croissantes en matière de santé publique en 2024-2025, les développeurs de matériaux intègrent activement des additifs à base d'ions d'argent et de zinc dans les produits pour inhiber la croissance microbienne sur les surfaces fréquemment touchées. Cette innovation vise à répondre aux exigences d'hygiène dans diverses applications. Pendant ce temps, le silicone continue de détenir une position dominante sur le marché des étuis de protection pour mobiles. Cependant, son leadership est de plus en plus contesté, comme en témoigne une augmentation notable des dépôts de brevets pour des treillis hybrides silicone-textile. Ces matériaux avancés offrent une durabilité améliorée, notamment la capacité de résister à des chutes de hauteurs allant jusqu'à 2 mètres, signalant un changement dans la dynamique du marché.

Par gamme de prix : stabilité du marché grand public face à la montée en gamme premium

Les références grand public ont conservé 74,41 % des revenus mondiaux en 2024. La disponibilité robuste dans les hypermarchés et les commerces de proximité assure leur prévalence continue parmi les nouveaux propriétaires de smartphones, en particulier dans les économies émergentes où la sensibilité aux coûts façonne les achats d'accessoires. Les modèles premium, arborant du cuir véritable, des aimants MagSafe ou des surfaces antimicrobiennes, captent les mises à niveau progressives à mesure que les appareils vieillissants ont besoin d'un rafraîchissement stylistique. Le TCAC de 6,57 % du segment premium démontre que les acheteurs considèrent de plus en plus les étuis pour téléphones comme des accessoires de style de vie et des signaux de statut plutôt que comme de simples équipements de protection.

Les marques du marché des étuis de protection pour mobiles réorientent leur attention. Plutôt que de simplement prioriser les niveaux de protection, elles mettent désormais en avant des éléments tels que l'origine des matériaux, les certifications d'empreinte carbone et les touches ergonomiques comme les bords chanfreinés pour minimiser la fatigue de l'auriculaire. Ces caractéristiques répondent aux consommateurs soucieux de l'environnement et à ceux qui recherchent une meilleure ergonomie. De plus, pour protéger les marges bénéficiaires et renforcer la fidélité des clients, les marques exploitent les plateformes en ligne de vente directe aux consommateurs. En proposant des options personnalisées, telles que des services de gravure gratuits, elles visent à créer une expérience client plus engageante et personnalisée.

Par canal de distribution : l'accélération numérique redessine la portée

Les canaux hors ligne ont maintenu une part de 67,10 % des revenus mondiaux en 2024, les consommateurs appréciant la gratification immédiate et l'inspection tactile. Les détaillants présentent des tests de chute et des téléphones factices pour illustrer l'ajustement, ce qui est crucial pour les gammes à prix plus élevé. Les places de marché en ligne, enregistrant un TCAC de 7,21 % jusqu'en 2030, étendent la profondeur du catalogue au-delà des limites des rayons en magasin. L'essor est renforcé par les interfaces d'achat axées sur le mobile et les politiques de retour sans friction qui réduisent le risque perçu. Des fonctionnalités telles que les avis clients, les essayages virtuels et les retours sans tracas sur les plateformes de commerce électronique renforcent la confiance et améliorent l'expérience d'achat.

Les programmes hybrides de retrait en magasin après commande en ligne gagnent du terrain, permettant aux acheteurs de réserver des designs exclusifs en ligne et de les récupérer commodément le jour même dans les centres commerciaux. Ces stratégies omnicanales permettent aux détaillants établis de combler le fossé entre les expériences d'achat en ligne et hors ligne. En tirant parti des comptoirs de service physiques pour des offres supplémentaires telles que les réparations et les programmes de reprise pour le recyclage, les détaillants améliorent non seulement la commodité pour les clients, mais favorisent également la durabilité. Cette approche intégrée joue un rôle crucial dans le renforcement de la confiance et de la fidélité à la marque sur le marché des étuis de protection pour mobiles.

Analyse géographique

L'Asie-Pacifique a dominé le marché des étuis de protection pour mobiles en 2024 avec une part de revenus de 43,73 %, ancrée par des clusters de fabrication de téléphones intégrés en Chine, en Corée du Sud et au Viêt Nam. Les fournisseurs locaux bénéficient d'une logistique en flux tendu qui raccourcit les cycles du concept au lancement à moins de 60 jours. La hausse des revenus disponibles en Inde et en Indonésie stimule les mises à niveau vers des smartphones de milieu de gamme, élargissant la base adressable pour les étuis d'entrée de gamme. Les initiatives gouvernementales en matière de haut débit augmentent encore la pénétration des smartphones, élargissant la demande d'accessoires.

En Amérique du Nord, le marché présente un environnement mature mais rentable où les téléphones phares bénéficient d'une adoption généralisée, soutenue par les subventions des opérateurs. Les étuis premium pour smartphones, dotés d'attributs avancés tels que des anneaux MagSafe pour une compatibilité améliorée, des revêtements antimicrobiens pour une meilleure hygiène et des garanties de protection contre les chutes, séduisent de plus en plus les consommateurs. Par ailleurs, les réglementations chimiques strictes appliquées par la FCC et les autorités au niveau des États stimulent l'innovation en matière de matériaux. Ces réglementations introduisent des coûts de conformité supplémentaires, qui tendent à favoriser les marques bien établies disposant des ressources nécessaires pour s'adapter. En Europe, le marché reflète des tendances similaires à celles observées en Amérique du Nord, mais est davantage façonné par un activisme des consommateurs plus fort. Les consommateurs européens accordent une plus grande importance à la recyclabilité des produits et à l'étiquetage carbone, plaçant la durabilité au premier plan. Ce changement a incité les détaillants à prioriser et à promouvoir des assortiments de produits avec des scores écologiques, en adéquation avec la demande croissante d'options respectueuses de l'environnement.

Le marché du Moyen-Orient et de l'Afrique connaît la croissance la plus rapide, avec un TCAC projeté de 7,65 % jusqu'en 2030. La jeunesse démographique et le déploiement rapide de la 5G dans les économies du Golfe stimulent l'adoption de téléphones haut de gamme. L'infrastructure du commerce électronique s'améliore grâce aux hubs logistiques transfrontaliers aux Émirats arabes unis, élargissant la disponibilité des produits. À l'inverse, la volatilité des devises dans certaines parties de l'Afrique soutient la demande d'étuis grand public, mais les centres urbains en pleine croissance tels que Lagos et Nairobi offrent des points d'ancrage pour les gammes premium.

Paysage concurrentiel

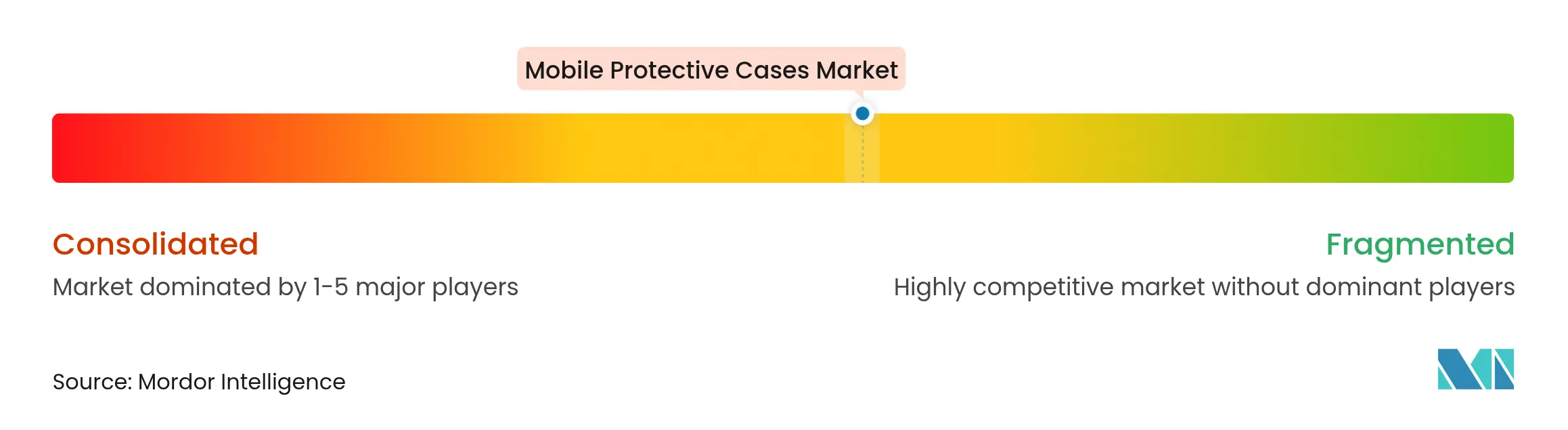

Le marché des étuis de protection pour mobiles présente une fragmentation modérée, les acteurs établis tirant parti de leur notoriété et de leurs réseaux de distribution, tandis que les concurrents émergents se concentrent sur des opportunités de niche grâce à des matériaux spécialisés et des stratégies de vente directe aux consommateurs. Les principaux acteurs du marché comprennent Otter Products LLC, Spigen Inc., Casetagram Limited, Incipio LLC et Belkin International Inc., entre autres. Le marché reste relativement peu concentré, car les faibles barrières à la fabrication permettent aux nouveaux entrants de concurrencer efficacement dans des segments spécifiques. Cependant, les acteurs plus importants bénéficient d'avantages d'échelle dans les catégories grand public. L'intégration technologique définit de plus en plus le positionnement concurrentiel, avec des caractéristiques telles que la compatibilité avec la recharge sans fil, les traitements antimicrobiens et les matériaux durables devenant des différenciateurs essentiels par rapport aux capacités de protection de base.

Les entreprises privilégient l'intégration verticale et l'optimisation de la chaîne d'approvisionnement pour contrôler l'approvisionnement en matériaux et la qualité de fabrication tout en minimisant la dépendance aux fournisseurs tiers. Les portefeuilles de brevets liés à l'intégration de la recharge sans fil et aux matériaux avancés créent des avantages concurrentiels. Par exemple, ENORCOM Corporation détient des brevets pour des systèmes de sécurité des appareils mobiles et des mécanismes de connexion intelligents.

Les fabricants innovants trouvent des opportunités dans les matériaux durables et les designs multifonctionnels, car la conformité réglementaire et l'évolution des préférences des consommateurs établissent des barrières à l'entrée. Ces barrières limitent non seulement l'entrée sur le marché pour les nouveaux acteurs, mais encouragent également les participants existants à investir dans la recherche et le développement pour rester compétitifs. La dynamique concurrentielle est influencée par les normes industrielles, notamment les exigences de certification établies par le Consortium de puissance sans fil. Notamment, la certification Qi est devenue un prérequis pour ceux qui souhaitent accéder au segment de marché premium, garantissant la compatibilité des produits et l'assurance qualité pour les consommateurs.

Leaders du secteur des étuis de protection pour mobiles

Otter Products LLC

Spigen Inc.

Casetagram Limited

Incipio LLC

Belkin International Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : OtterBox a lancé ses derniers designs d'étuis pour téléphones : la série Defender Pro XT et la série Thin Flex, conçues spécifiquement pour le Samsung Galaxy Z Fold7 et le Galaxy Z Flip7.

- Mai 2025 : OtterBox, en partenariat avec Cox Mobile et Boys and Girls Clubs of America, a lancé un nouveau design d'étui pour téléphone. Arborant le thème

Un monde à portée de main

, cet étui fait partie de la série OtterBox Symmetry et est compatible avec certains modèles iPhone et Android. - Septembre 2024 : Beats a dévoilé ses premiers étuis pour téléphones conçus pour la nouvelle série iPhone 16. L'offre inaugurale est un étui compatible MagSafe, présenté dans une palette de quatre couleurs vives.

- Septembre 2024 : Apple a lancé l'étui transparent iPhone 16 Plus, qui combine un design en silicone durable avec la technologie MagSafe avancée, offrant à la fois protection et compatibilité transparente avec les accessoires MagSafe.

Portée du rapport mondial sur le marché des étuis de protection pour mobiles

Les étuis de protection pour téléphones mobiles sont conçus pour s'attacher ou s'adapter à un téléphone mobile et constituent des accessoires bien acceptés et à la mode pour divers téléphones (y compris les smartphones). Le marché des étuis de protection pour mobiles est segmenté par type de produit en étuis à plaque noire, étuis de type folio et autres types d'étuis ; par catégorie en grande consommation et premium ; par canal de distribution en vente au détail en ligne et vente au détail hors ligne ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en milliards USD).

| Étuis à plaque arrière |

| Étuis de type folio |

| Autres types d'étuis |

| Silicone |

| Cuir véritable et similicuir |

| Plastique (polyuréthane, polycarbonate) |

| Autres types de matériaux |

| Grande consommation |

| Premium |

| Boutiques de vente au détail en ligne |

| Boutiques de vente au détail hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'étui | Étuis à plaque arrière | |

| Étuis de type folio | ||

| Autres types d'étuis | ||

| Par type de matériau | Silicone | |

| Cuir véritable et similicuir | ||

| Plastique (polyuréthane, polycarbonate) | ||

| Autres types de matériaux | ||

| Gamme de prix | Grande consommation | |

| Premium | ||

| Par canal de distribution | Boutiques de vente au détail en ligne | |

| Boutiques de vente au détail hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des étuis de protection pour téléphones mobiles ?

Le marché a généré 27 381 millions USD de revenus en 2025 et devrait atteindre 35 445 millions USD d'ici 2030.

Quel type de matériau domine les ventes mondiales ?

Le silicone représentait 56,64 % des revenus mondiaux en 2024 en raison de son moulage rentable et de ses propriétés de protection contre les chutes.

Quelle région détient la plus grande part de marché ?

L'Asie-Pacifique était en tête avec 43,73 % des revenus mondiaux en 2024, soutenue par des chaînes d'approvisionnement intégrées pour les smartphones et les accessoires.

À quelle vitesse le segment premium se développe-t-il ?

Les étuis à prix premium devraient progresser à un TCAC de 6,57 % jusqu'en 2030, les acheteurs recherchant des mises à niveau en termes de mode et de fonctionnalité.

Dernière mise à jour de la page le: