Taille et part du marché des chaussures en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

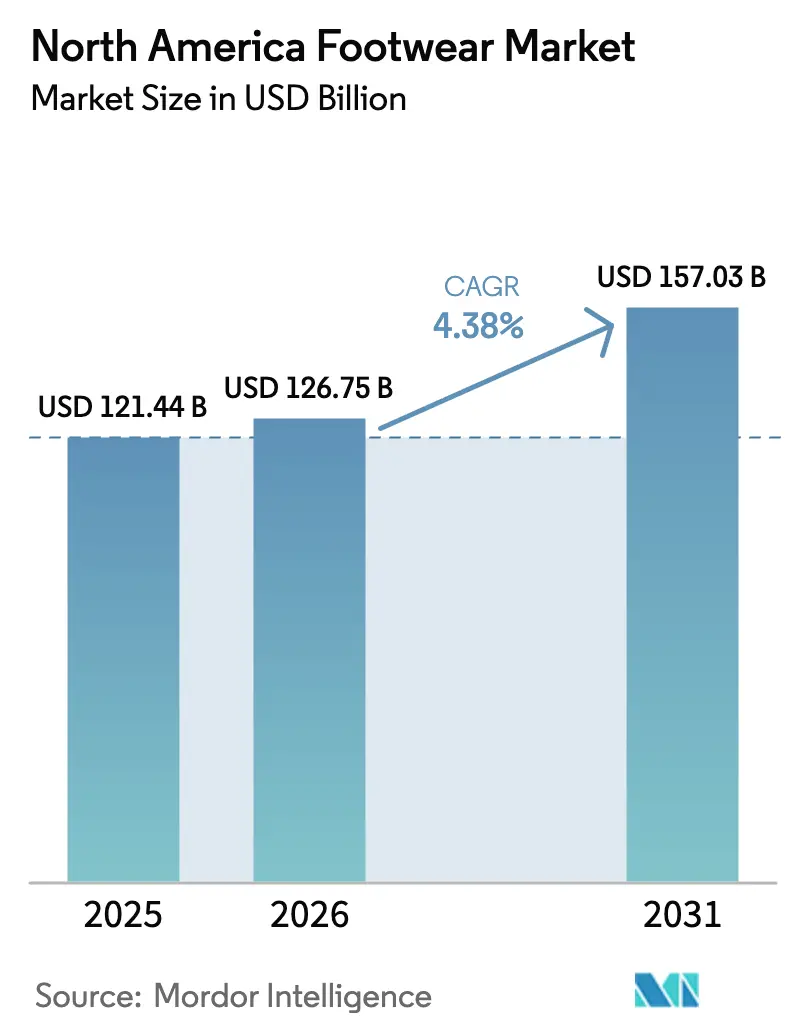

| Taille du marché de l'année de base (2025) | 121.44 Milliards de dollars |

| Taille du Marché (2026) | 126.75 Milliards de dollars |

| Taille du Marché (2031) | 157.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaussures en Amérique du Nord par Mordor Intelligence

La taille du marché des chaussures en Amérique du Nord devrait passer de 121,44 milliards USD en 2025 à 126,75 milliards USD en 2026 et devrait atteindre 157,03 milliards USD d'ici 2031, avec un CAGR de 4,38 % sur la période 2026-2031. La dynamique du marché est portée par la premiumisation, les améliorations technologiques et les programmes de durabilité qui augmentent les prix de vente moyens, même si la consommation par habitant reste stable. Les gammes de chaussures de sport conservent une forte visibilité, mais leur part de marché en 2024 et leurs taux de croissance signalent une maturité et incitent les marques à ajouter des caractéristiques d'ajustement intelligent, des éco-matériaux et des silhouettes à la pointe de la mode. Les canaux numériques se développent rapidement, soutenus par des investissements omnicanaux qui raccourcissent les délais de livraison et permettent la personnalisation à grande échelle. La pression réglementaire sur les matériaux, les dépôts de brevets autour de la fabrication automatisée et des semelles intermédiaires à adaptation fluidique, ainsi que la participation croissante des femmes et des jeunes au sport, contribuent tous à un pipeline régulier de produits différenciés. La résilience de la chaîne d'approvisionnement, la lutte contre la contrefaçon et le rapprochement de la production vers le Mexique constituent des leviers supplémentaires de création de valeur sur le marché des chaussures en Amérique du Nord.

Principaux enseignements du rapport

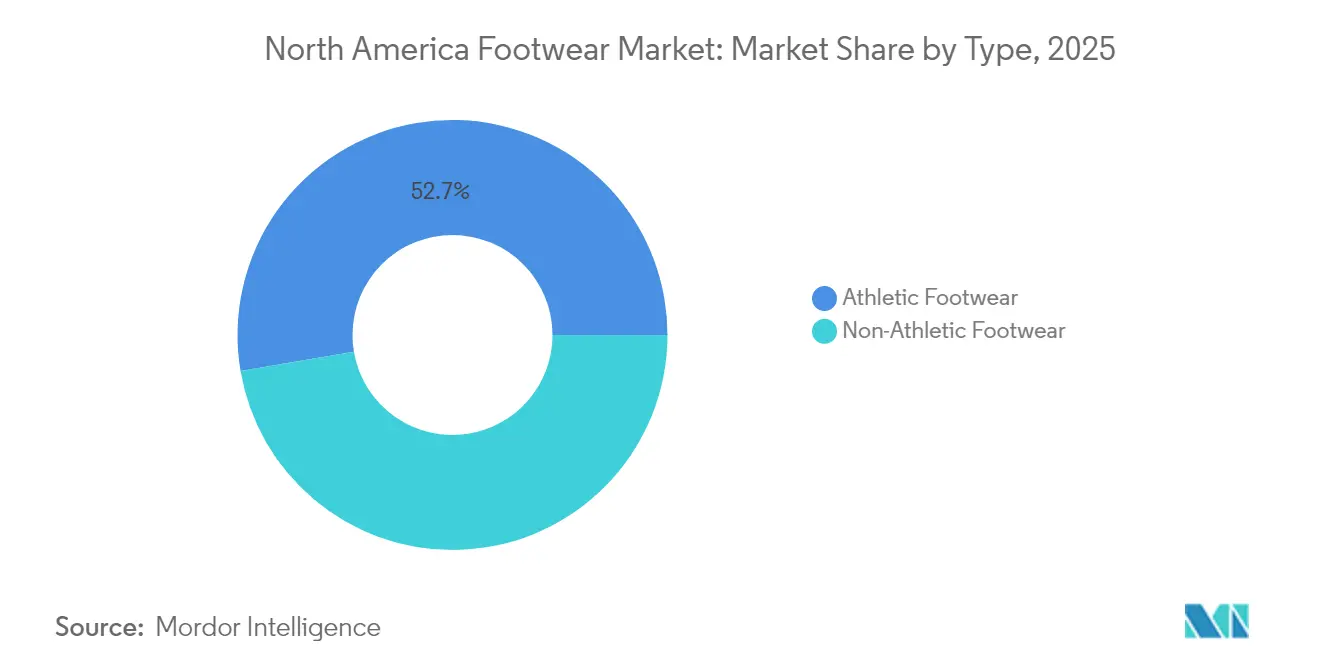

- Par type, les chaussures de sport ont dominé avec 52,68 % de la part de marché des chaussures en Amérique du Nord en 2025 et progressent à un CAGR de 4,57 % jusqu'en 2031.

- Par type de produit, les chaussures et bottes ont représenté 52,02 % de la part de marché en 2025, tandis que les chaussures plates ont enregistré le CAGR le plus rapide de 4,76 % jusqu'en 2031.

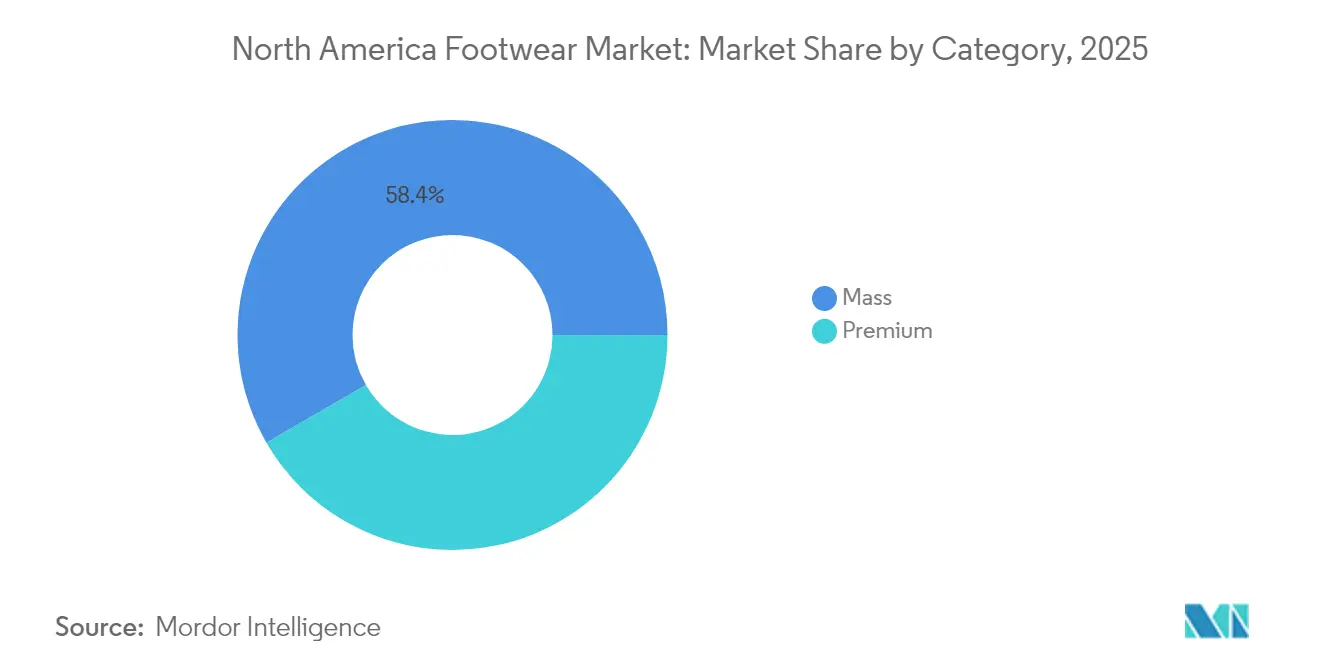

- Par catégorie, le segment grande distribution a détenu 58,35 % des revenus de 2025 ; le segment premium progresse à un CAGR de 5,22 % sur la période 2026-2031.

- Par utilisateur final, les femmes ont représenté 48,21 % des ventes de 2025, tandis que le segment enfants enregistre un CAGR de 4,93 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés ont capturé 58,12 % de la part de 2025, tandis que les magasins de vente au détail en ligne ont progressé à un CAGR de 5,53 % sur la période de prévision.

- Par géographie, les États-Unis ont représenté 79,42 % de la valeur de 2025, tandis que le Mexique enregistre le CAGR le plus élevé de 5,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des chaussures en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte demande de chaussures personnalisées et sur mesure | +0.8% | Amérique du Nord, avec adoption précoce sur les marchés urbains américains | Moyen terme (2 à 4 ans) |

| Influence des plateformes de médias sociaux et des recommandations de célébrités | +0.6% | Amérique du Nord, plus forte aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Initiatives gouvernementales favorables à l'augmentation du taux de participation sportive | +0.4% | États-Unis et Canada, programmes fédéraux et étatiques | Long terme (≥ 4 ans) |

| Durabilité et production éthique | +0.7% | Amérique du Nord et UE, conformité réglementaire | Moyen terme (2 à 4 ans) |

| Hausse des tendances en matière de santé et de bien-être | +0.9% | Amérique du Nord, adoption accélérée après la pandémie | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière d'innovation produit | +1.1% | Amérique du Nord, concentration des centres de R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de chaussures personnalisées et sur mesure

La demande croissante de personnalisation transforme les processus de fabrication grâce à la conception computationnelle et aux technologies d'impression 3D. Nike a illustré ce changement avec son dépôt de brevet en février 2025 pour des systèmes de contrôle du support fluidique électronique, qui comportent des mécanismes de pression du pied réglables répondant à la biomécanique individuelle. Adidas a développé des brevets de fabrication automatisée pour la production de semelles de chaussures qui remplacent les adhésifs traditionnels par des techniques de thermocollage à la vapeur, permettant la personnalisation de la densité et des propriétés d'amorti. La combinaison de la numérisation 3D, de la réalité augmentée et de la conception paramétrique permet la création de produits spécifiques à l'utilisateur, notamment pour les applications de chaussures professionnelles et médicales. Cette intégration technologique permet aux fabricants d'augmenter leurs marges bénéficiaires tout en minimisant les risques liés aux stocks grâce à une production à la demande. Le comportement des consommateurs soutient cette stratégie, les clients, en particulier les jeunes générations axées sur l'expression individuelle et la performance, étant prêts à payer davantage pour des produits personnalisés.

Influence des plateformes de médias sociaux et des recommandations de célébrités

Les plateformes de médias sociaux ont transformé les lancements de produits en événements majeurs, stimulant la demande et renforçant l'engagement des marques. Nike s'appuie sur une image de marque émotionnelle et des relations publiques dans ses partenariats, visant à ce que les ventes numériques représentent 30 % de son chiffre d'affaires total d'ici 2025. Les algorithmes des médias sociaux favorisent les contenus authentiques et les avis d'utilisateurs, permettant aux nouvelles marques de capter des parts de marché grâce à des partenariats avec des influenceurs et à l'implication des communautés. L'accessibilité du marketing numérique permet aux petites entreprises de rivaliser avec les géants du secteur, tout en préservant la qualité des produits et l'intégrité des marques. Cette dynamique intensifie non seulement la concurrence, mais élargit également la portée du marché, notamment auprès des consommateurs de la génération Z. Ces acheteurs plus jeunes accordent la priorité à la visibilité sur les médias sociaux et aux recommandations de leurs pairs dans leurs décisions d'achat.

Initiatives gouvernementales favorables à l'augmentation du taux de participation sportive

Les initiatives gouvernementales en matière de santé génèrent une demande constante de chaussures de sport grâce à des programmes favorisant l'activité physique pour tous les groupes démographiques. Les partenariats du Conseil du Président sur les sports, la forme physique et la nutrition avec les principales ligues sportives en 2024 témoignent de l'engagement du gouvernement fédéral à augmenter les taux de participation, ce qui influence directement la consommation de chaussures. La participation des jeunes aux sports s'élève à 61,1 % chez les adolescents âgés de 12 à 17 ans, bien que le temps passé devant les écrans affecte les niveaux d'activité, diminuant de 70,4 % de participation pour ceux dont le temps d'écran est ≤ 2 heures à 54,4 % pour ceux ayant ≥ 4 heures de temps d'écran quotidien, selon les Centres pour le contrôle et la prévention des maladies [1]Source : Centres pour le contrôle et la prévention des maladies, « Participation des jeunes aux sports, Enquête nationale sur la condition physique des jeunes », cdc.gov. Ces chiffres soulignent l'impact des programmes gouvernementaux dans la promotion de modes de vie actifs et le maintien de la demande de chaussures de performance. Les financements fédéraux et étatiques destinés aux installations sportives, aux équipements et aux programmes continuent de soutenir la croissance du marché.

Durabilité et production éthique

Les réglementations environnementales et la sensibilisation des consommateurs entraînent des changements dans l'approvisionnement en matières premières, les processus de fabrication et la gestion du cycle de vie des produits. Les certifications OEKO-TEX établissent des normes pour la production durable de textiles et de cuirs, les réglementations de 2025 réduisant les limites de bisphénol A de 100 mg/kg à 10 mg/kg et mettant en œuvre des restrictions sur les PFAS à 250 µg/kg pour la protection des consommateurs. Le règlement européen sur la déforestation exige une preuve vérifiable de l'origine des chaînes d'approvisionnement en cuir, obligeant les entreprises à mettre en place des systèmes de traçabilité transparents. Si cela accroît la complexité opérationnelle, cela renforce la crédibilité des marques. Les entreprises qui investissent dans des technologies durables et des pratiques d'approvisionnement éthiques acquièrent des avantages concurrentiels, car les consommateurs manifestent leur volonté de payer des prix plus élevés pour des produits respectueux de l'environnement. Ces exigences réglementaires devraient se renforcer au cours de la période de prévision.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Produits contrefaits affectant la réputation des marques | -0.7% | Amérique du Nord, défis liés à l'application transfrontalière | Court terme (≤ 2 ans) |

| Forte saturation du marché et concurrence intense | -0.9% | Marché américain, domination des acteurs établis | Moyen terme (2 à 4 ans) |

| Fluctuation des prix des matières premières | -0.5% | Chaîne d'approvisionnement mondiale, volatilité des coûts de fabrication | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.6% | Amérique du Nord, dépendances vis-à-vis de la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits affectant la réputation des marques

Les violations de la propriété intellectuelle compromettent la valeur des marques et la confiance des consommateurs tout en créant des risques de sécurité qui nuisent à la crédibilité de la catégorie. Les douanes et la protection des frontières des États-Unis ont saisi 19 522 expéditions contenant près de 23 millions d'articles contrefaits d'une valeur supérieure à 2,75 milliards USD au cours de l'exercice 2023, les vêtements, les chaussures et les accessoires représentant 28,2 % de toutes les saisies [2]Source : Douanes et protection des frontières des États-Unis, « Statistiques de saisie des droits de propriété intellectuelle », cbp.gov/. La Chine reste la principale source de marchandises contrefaites, représentant 65,9 % de la valeur totale des saisies, soit 1,81 milliard USD, ce qui met en évidence la concentration géographique des opérations de contrefaçon, selon les douanes et la protection des frontières des États-Unis. Les actions d'application récentes comprennent 1,3 milliard USD de marchandises contrefaites saisies dans les ports de Los Angeles, illustrant l'ampleur du commerce illégal qui détourne des revenus des fabricants légitimes, selon le Service de l'immigration et des douanes des États-Unis. Le renforcement des capacités d'application grâce à la technologie et aux modifications législatives répond aux défis croissants posés par les places de marché numériques et les envois de minimis.

Forte saturation du marché et concurrence intense

Le marché nord-américain mature est passé à un environnement concurrentiel à somme nulle, où les entreprises doivent capter des parts de marché auprès de leurs concurrents pour réaliser une croissance. Nike a fait état d'une baisse de 11 % de ses revenus nord-américains à 4,8 milliards USD au premier trimestre 2025, les revenus des chaussures ayant diminué de 14 % à 3,2 milliards USD en raison des dépenses prudentes des consommateurs et des pressions concurrentielles. Adidas a enregistré une réduction de 19 % de ses ventes nord-américaines à 5 219 millions EUR en 2023, mettant en œuvre des stratégies de vente conservatrices pour réduire les niveaux de stocks, bien que l'entreprise ait réalisé une croissance à deux chiffres au quatrième trimestre 2024. Ces indicateurs de performance démontrent que les marques établies sur des marchés saturés doivent se concentrer sur l'innovation et la différenciation pour attirer les consommateurs et maintenir leur position sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination des chaussures de sport face à la pression de l'innovation

Les chaussures de sport détiennent 52,68 % de la part de marché en 2025 et devraient progresser à un CAGR de 4,57 % jusqu'en 2031. La domination de ce segment reflète un marché mature où l'innovation crée de la valeur. Les consommateurs intègrent de plus en plus les chaussures de sport dans leur garde-robe quotidienne, étendant leur utilisation au-delà des activités sportives. Les chaussures non sportives représentent la part de marché restante, mais subissent une pression concurrentielle alors que les marques de sport s'étendent aux catégories décontractées et habillées grâce à des designs hybrides combinant des caractéristiques de performance et des styles traditionnels.

Le partenariat de juillet 2024 entre Skechers et John Deere illustre l'expansion stratégique des marques de sport vers des segments spécialisés. Cette collaboration intègre les technologies de confort de Skechers (Hands Free Slip-ins®, Arch Fit® et Relaxed Fit®) avec des matériaux durables et imperméables conçus pour les travailleurs agricoles et de la construction. Cette approche permet aux fabricants de chaussures de sport de gagner des parts de marché dans les segments non sportifs traditionnels tout en exploitant leur expertise technologique existante et leur notoriété de marque.

Par type de produit : Les chaussures et bottes mènent l'innovation

Les chaussures et bottes détiennent une part de marché dominante de 52,02 % en 2025, ces produits offrant une polyvalence pour plusieurs saisons et occasions. Les chaussures plates représentent le segment à la croissance la plus rapide du marché avec un CAGR projeté de 4,76 % jusqu'en 2031, soutenu par les tendances de flexibilité au travail et l'attention croissante des consommateurs pour le confort. Les sandales continuent d'afficher une demande constante dans les régions à climat chaud, les innovations en matière de matériaux et de design de Crocs Inc. étendant la catégorie au-delà de l'usage décontracté traditionnel.

Le segment des talons et escarpins connaît une baisse de la demande en raison de l'évolution des codes vestimentaires professionnels favorisant les chaussures axées sur le confort, bien que les marques de luxe maintiennent leur position sur le marché grâce à un savoir-faire supérieur et un héritage établi. Le segment des autres types de produits dessert des marchés spécialisés, notamment les chaussures médicales, de sécurité et de performance, chacun nécessitant des caractéristiques techniques spécifiques. La croissance de ce segment indique la sophistication croissante des consommateurs et leur volonté d'acheter des chaussures spécialisées pour des activités et des besoins distincts.

Par utilisateur final : Les femmes en tête, les enfants en accélération

Les femmes représentent 48,21 % de la part de marché des chaussures en 2025, portées par leur pouvoir d'achat et leurs besoins variés en matière de chaussures dans les catégories professionnelle, décontractée et sportive. Le segment enfants progresse à un CAGR de 4,93 % jusqu'en 2031, soutenu par la croissance démographique et la participation accrue des jeunes aux sports. Les hommes maintiennent une présence significative sur le marché avec des modèles de demande constants centrés sur les caractéristiques de performance et de durabilité. La répartition du marché par genre montre des modèles d'achat et des préférences distincts, nécessitant des approches spécifiques de développement de produits et de marketing.

Selon les données des Centres pour le contrôle et la prévention des maladies de 2024, la participation des jeunes aux sports s'élève à 61,1 % chez les adolescents âgés de 12 à 17 ans, générant une demande constante de chaussures de sport pour enfants. Cependant, l'augmentation du temps passé devant les écrans affecte négativement les niveaux d'activité, ce qui constitue un défi de croissance. Le segment des enfants connaît des cycles de remplacement réguliers en raison des schémas de croissance et des niveaux d'activité élevés qui entraînent une usure plus rapide. Les fabricants développent des technologies et des designs spécifiques à chaque tranche d'âge qui favorisent le développement sain du pied tout en répondant aux préférences stylistiques et aux influences sociales des jeunes consommateurs.

Par catégorie : La croissance du segment premium dépasse celle du segment grande distribution

En 2025, la catégorie grande distribution détient une part de marché de 58,35 %, tirant parti de l'accessibilité et du positionnement axé sur la valeur. Par ailleurs, le segment premium est en passe de croître à un CAGR de 5,22 % jusqu'en 2031. Cette tendance souligne une évolution du comportement des consommateurs, nombreux étant désormais prêts à investir dans des produits de meilleure qualité promettant une performance, une durabilité et un prestige de marque accrus. La croissance du segment premium est largement portée par la hausse des revenus disponibles et une base de consommateurs plus avertie qui valorise les attributs des chaussures au-delà de la simple fonctionnalité. En réponse, les marques de grande distribution ressentent la pression, les poussant à intégrer des caractéristiques premium sans compromettre leurs modèles de tarification. Ce défi ouvre la voie à des innovations en matière d'ingénierie de la valeur et d'efficacité de la chaîne d'approvisionnement.

Les marques adoptant un positionnement premium récoltent les fruits de cette stratégie, non seulement en termes de marges plus élevées, mais aussi dans leur capacité à réinvestir ces bénéfices dans des domaines tels que l'innovation, la durabilité et l'amélioration de l'expérience client — autant d'éléments qui contribuent à justifier leurs prix. Cette tendance à la « premiumisation » ne se limite plus aux seules marques de luxe. Elle imprègne désormais les produits axés sur la performance qui mettent en avant des avantages tangibles, que ce soit en termes de confort, de durabilité ou de fonctions spécialisées. Les consommateurs d'aujourd'hui, armés d'outils numériques pour la recherche et la comparaison des prix, font des choix éclairés, se tournant souvent vers des produits à prix premium qui promettent et offrent une valeur supérieure.

Par canal de distribution : La transformation numérique s'accélère

En 2025, les magasins spécialisés, s'appuyant sur un service expert et des produits sélectionnés, captent une part de marché dominante de 58,12 %. Ces magasins continuent d'attirer les consommateurs en offrant des expériences d'achat sur mesure et des produits de haute qualité, qui les distinguent des autres canaux de distribution. Pendant ce temps, les magasins de vente au détail en ligne, portés par la demande des consommateurs en matière de commodité et de variété, affichent la croissance la plus rapide du secteur avec un CAGR de 5,53 %, projeté jusqu'en 2031. La pénétration croissante des smartphones, l'amélioration de la connectivité Internet et les progrès des plateformes de commerce électronique alimentent cette croissance. Les supermarchés et hypermarchés, avec leurs prix compétitifs et leurs opportunités stratégiques d'achats impulsifs, consolident leur position sur le marché de grande distribution. Ces points de vente restent un choix privilégié pour les achats en volume et les produits du quotidien en raison de leur accessibilité et de leur rapport qualité-prix.

Les autres canaux de distribution, tels que les showrooms en vente directe aux consommateurs et les concepts innovants de boutiques éphémères, redéfinissent les pratiques commerciales en offrant des expériences de marque immersives. Ces canaux permettent aux marques d'interagir directement avec les consommateurs, favorisant la fidélité et renforçant la visibilité de la marque. Grâce à la transformation numérique, les distributeurs exploitent désormais la personnalisation et la customisation. Cette évolution rationalise non seulement la collecte de données pour le développement de produits et le marketing éclairés, mais réduit également la dépendance aux partenariats commerciaux traditionnels. L'intégration de technologies avancées, telles que l'intelligence artificielle et l'apprentissage automatique, renforce encore la capacité à anticiper les préférences des consommateurs et à optimiser la gestion des stocks, garantissant une expérience d'achat fluide.

Analyse géographique

Les États-Unis détiennent une part de 79,42 % du marché des chaussures en Amérique du Nord en 2025, soutenue par des marchés de consommation matures, des réseaux de distribution bien établis et une présence globale des marques. La domination du pays sur le marché découle de son infrastructure commerciale solide, de la diversité des préférences des consommateurs et d'un fort pouvoir d'achat. Les données de la Solution intégrée du commerce mondial de 2023 montrent que les importations de chaussures des États-Unis sont évaluées à 764,54 millions USD, contribuant à l'augmentation de la demande régionale. Le marché bénéficie d'un écosystème de commerce électronique bien développé et de stratégies de distribution multicanaux qui améliorent l'accès des consommateurs aux produits chaussants.

Le Canada maintient une position stable sur le marché avec des relations commerciales établies et des préférences des consommateurs alignées sur les tendances américaines, malgré les défis liés aux fluctuations monétaires et aux incertitudes commerciales. Statistique Canada rapporte une hausse de 6,5 % des importations de marchandises en vêtements, chaussures et accessoires en février 2024. Les initiatives gouvernementales promouvant le sport et les modes de vie actifs continuent de stimuler la demande de chaussures de sport et de performance. Le marché canadien des chaussures fait preuve d'adaptabilité grâce à des stratégies de vente au détail innovantes, une présence numérique renforcée et un accent croissant sur les produits durables et d'origine locale.

Le Mexique affiche le potentiel de croissance le plus élevé avec un CAGR projeté de 5,77 % jusqu'en 2031, soutenu par l'expansion de la classe moyenne, la hausse des revenus disponibles et une sensibilisation accrue à la santé chez les jeunes consommateurs. Le marché des chaussures du pays bénéficie de l'amélioration des infrastructures commerciales, d'une urbanisation croissante et d'une adoption de plus en plus répandue des tendances de la mode internationale. Le reste de l'Amérique du Nord comprend des marchés plus petits offrant des opportunités dans les segments du tourisme, du luxe et des créneaux spécialisés, nécessitant des stratégies de distribution ciblées et une expertise régionale. Ces marchés montrent un potentiel de croissance grâce à des approches marketing ciblées, des offres de produits personnalisées et des partenariats stratégiques avec des détaillants locaux.

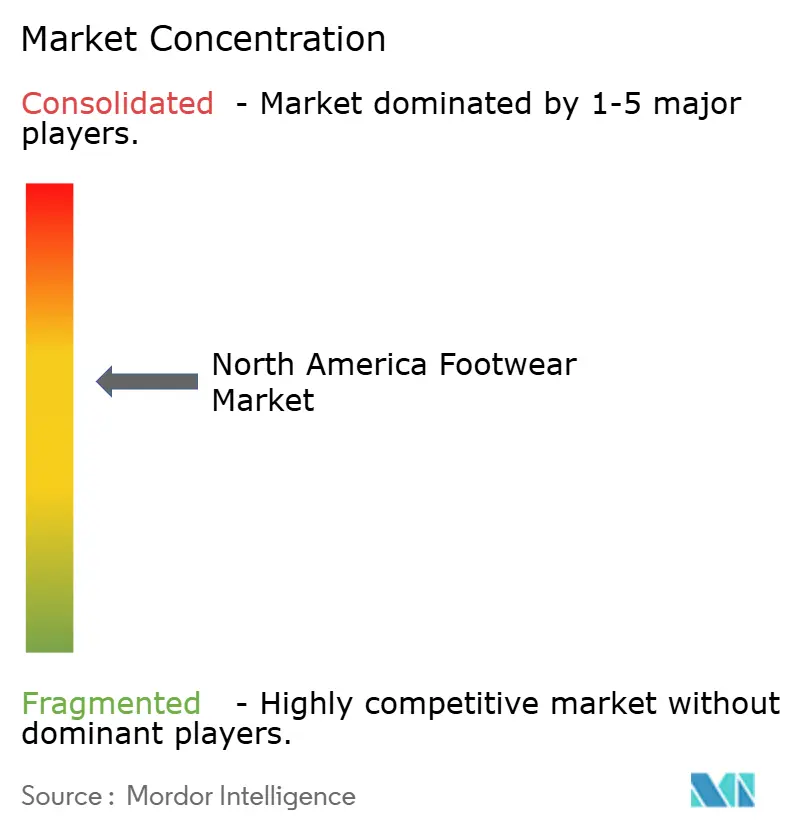

Paysage concurrentiel

Le marché des chaussures en Amérique du Nord affiche une consolidation modérée, avec des dynamiques concurrentielles variables selon les segments. Le segment des chaussures de sport présente une concentration plus élevée, tandis que le segment des chaussures de mode reste diversifié. Les principales entreprises emploient différentes stratégies, certaines privilégiant l'intégration verticale et les canaux de vente directe aux consommateurs, tandis que d'autres se concentrent sur la distribution en gros et des catégories de produits spécifiques.

VF Corporation démontre une approche diversifiée à travers plusieurs divisions, notamment les sports de plein air et d'action, le jeanswear, l'imagewear, le sportswear et les marques contemporaines, avec des marques de chaussures telles que The North Face, Vans et Timberland. Des opportunités de marché existent dans les segments insuffisamment desservis, notamment les catégories de performance spécialisées, le développement de matériaux durables et les marques de vente directe aux consommateurs destinées à des groupes démographiques spécifiques.

Les entreprises axées sur le numérique et la durabilité remettent en question les marques établies, notamment dans les segments premium où l'héritage de la marque exerce une influence décroissante auprès des jeunes consommateurs. Les entreprises se différencient grâce à des investissements technologiques dans la conception numérique, les processus de fabrication et l'amélioration de l'expérience client dans les canaux de vente en ligne et physiques. Cette approche se distingue du modèle de fabrication offshore prédominant utilisé par les concurrents, illustrant les diverses stratégies de création de valeur sur le marché des chaussures en Amérique du Nord.

Leaders du secteur des chaussures en Amérique du Nord

Nike Inc

Adidas Group

Skechers USA Inc

Deckers Outdoor Corporation

VF Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Adidas Sportswear a lancé sa nouvelle ligne de chaussures inspirée de la course à pied, Lightblaze, mettant en vedette les ambassadrices et ambassadeurs de la marque Tate McRae et Bradley Barcola. La collection est disponible à l'achat sur le site officiel d'adidas, où les clients peuvent explorer la gamme complète de chaussures Lightblaze et effectuer des achats directs.

- Avril 2024 : Adidas a annoncé le lancement d'une nouvelle ligne de produits comprenant sept styles de chaussures, six paires de baskets et un ensemble de sandales. Deux Gazelles en blanc intégral et noir intégral ouvrent la marche, le reste de la gamme de baskets se composant d'exemplaires uniques du Handball Pro, Moston Super, Wensley Low et Whitworth.

- Avril 2024 : Pour le printemps 2024, Hoka a lancé une variété de chaussures de route, de trail et de randonnée. La gamme de chaussures comprend la CLIFTON 9, des chaussures de randonnée, des chaussures de mode et des chaussures de compétition comme la ROCKET X2, exposant HOKA à de nouveaux segments démographiques.

- Avril 2024 : Nike a lancé une nouvelle collection de chaussures de sport et de vêtements de sport. L'entreprise a introduit l'unité Air Zoom dans la chaussure de course Pegasus Premium pour offrir un meilleur retour d'énergie aux coureurs. Nike a également commercialisé des produits intégrant son système d'amorti Air pour différents sports, incorporant des technologies avancées et des capacités numériques.

Périmètre du rapport sur le marché des chaussures en Amérique du Nord

Les chaussures désignent les vêtements ou accessoires portés aux pieds, généralement pour la protection, le confort et la mode.

Le marché des chaussures en Amérique du Nord est segmenté par type, type de produit, catégorie, utilisateur final, canal de distribution et géographie. Par type, le marché est segmenté en chaussures de sport et chaussures non sportives. Par type de produit, le marché est segmenté en chaussures et bottes, talons et escarpins, sandales et autres. Par catégorie, le marché est segmenté en grande distribution et premium/luxe. Par utilisateur final, le marché est segmenté en hommes, femmes et enfants. Par canal de distribution, le marché est segmenté en magasins spécialisés, supermarchés/hypermarchés, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord.

L'évaluation de la taille du marché a été réalisée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Chaussures de sport |

| Chaussures non sportives |

| Chaussures et bottes |

| Talons et escarpins |

| Sandales |

| Chaussures plates |

| Autres types de produits |

| Grande distribution |

| Premium |

| Hommes |

| Femmes |

| Enfants |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Chaussures de sport |

| Chaussures non sportives | |

| Par type de produit | Chaussures et bottes |

| Talons et escarpins | |

| Sandales | |

| Chaussures plates | |

| Autres types de produits | |

| Par catégorie | Grande distribution |

| Premium | |

| Par utilisateur final | Hommes |

| Femmes | |

| Enfants | |

| Par canal de distribution | Magasins spécialisés |

| Supermarchés/Hypermarchés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des chaussures en Amérique du Nord ?

Le marché est évalué à 126,75 milliards USD en 2026.

À quel rythme le marché va-t-il croître entre 2026 et 2031 ?

Il est prévu qu'il se développe à un CAGR de 4,38 %, atteignant 157,03 milliards USD d'ici 2031.

Quel type de chaussures détient la plus grande part ?

Les chaussures de sport dominent avec 52,68 % des revenus de 2025 et progressent à un CAGR de 4,57 % jusqu'en 2031.

Quel canal de distribution se développe le plus rapidement ?

Les magasins de vente au détail en ligne enregistrent le CAGR le plus rapide de 5,53 % sur la période 2026-2031.

Pourquoi le Mexique est-il la zone géographique à la croissance la plus rapide ?

La hausse des revenus de la classe moyenne, la sensibilisation à la santé et la fabrication en rapprochement géographique confèrent au Mexique un CAGR de 5,77 %.

Dernière mise à jour de la page le: