Taille et part du marché du graphite synthétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

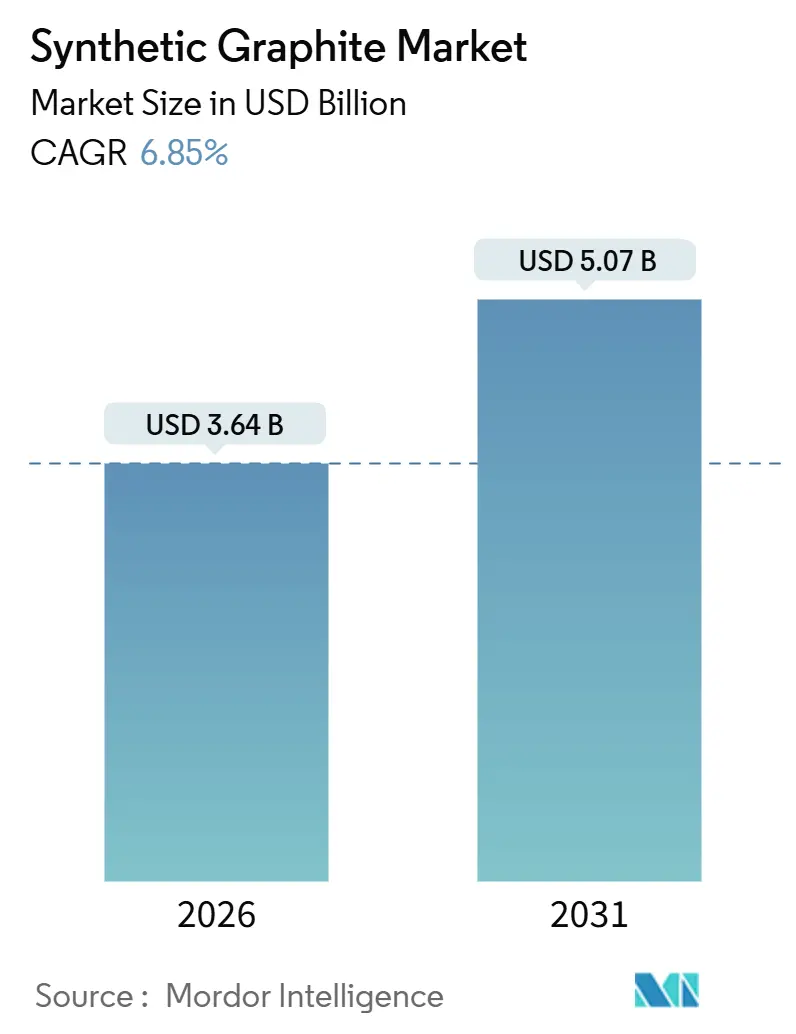

| Taille du Marché (2026) | 3.64 Milliards de dollars |

| Taille du Marché (2031) | 5.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du graphite synthétique par Mordor Intelligence

La taille du marché du graphite synthétique est estimée à 3,64 milliards USD en 2026, et devrait atteindre 5,07 milliards USD d'ici 2031, à un CAGR de 6,85 % pendant la période de prévision (2026-2031). L'accélération de la production de véhicules électriques, les incitations à la localisation des chaînes d'approvisionnement régionales et le passage progressif à la fabrication d'acier en fours à arc électrique (FAE) à ultra-haute puissance (UHP) sont les principaux catalyseurs de croissance. La demande d'anodes en graphite de qualité batterie croît plus rapidement que la consommation traditionnelle d'électrodes, même si les électrodes représentent encore une capacité installée plus élevée. La pression sur les marges persiste toutefois dans les grades d'électrodes, car la surcapacité chinoise maintient les prix de vente moyens sous contrôle. Du côté de la demande, les annonces de gigafactories occidentales attirent de nouvelles capacités vers l'Amérique du Nord et l'Europe bien plus rapidement que les cycles historiques. En parallèle, les transitions technologiques — notamment les composites silicium-graphite et les premières batteries sodium-ion — commencent à remodeler le paysage concurrentiel.

Principaux enseignements du rapport

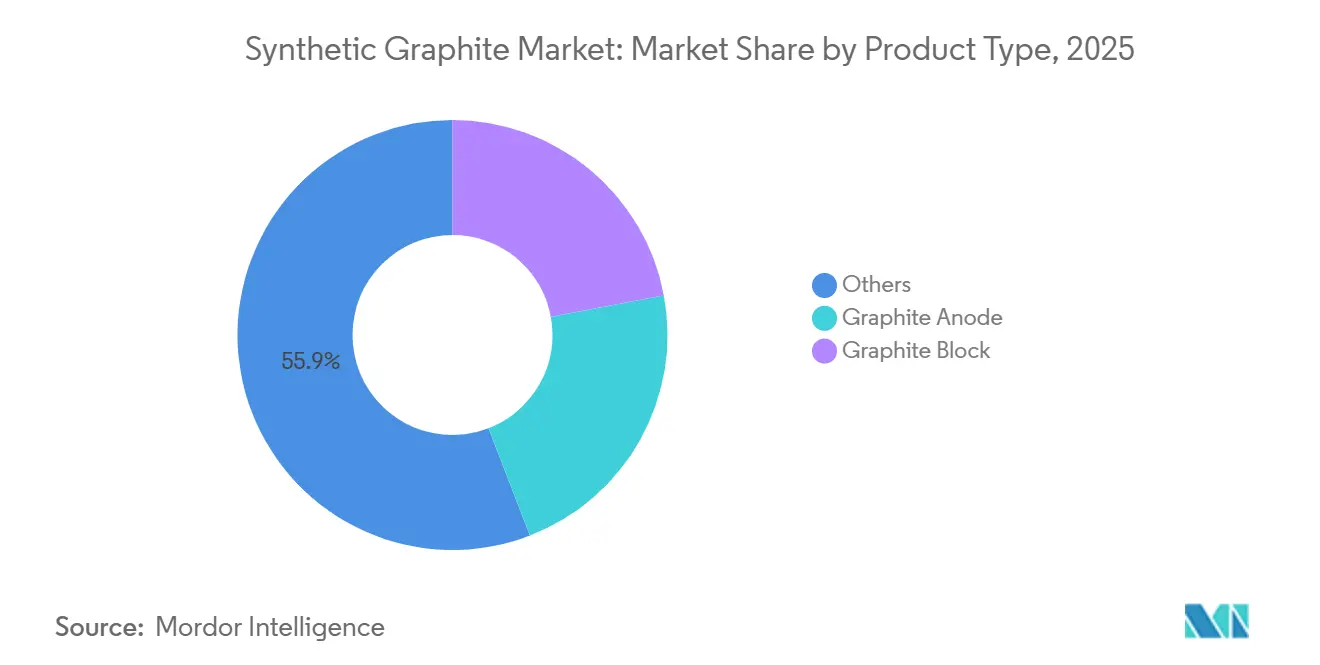

- Par type de produit, la catégorie Autres a capturé 55,87 % de la part du marché du graphite synthétique en 2025. L'anode en graphite devrait enregistrer le CAGR le plus rapide, à 8,27 %, d'ici 2031.

- Par application, la métallurgie détenait 49,64 % de la part des revenus en 2025, tandis que les batteries devraient afficher un CAGR de 8,44 % jusqu'en 2031.

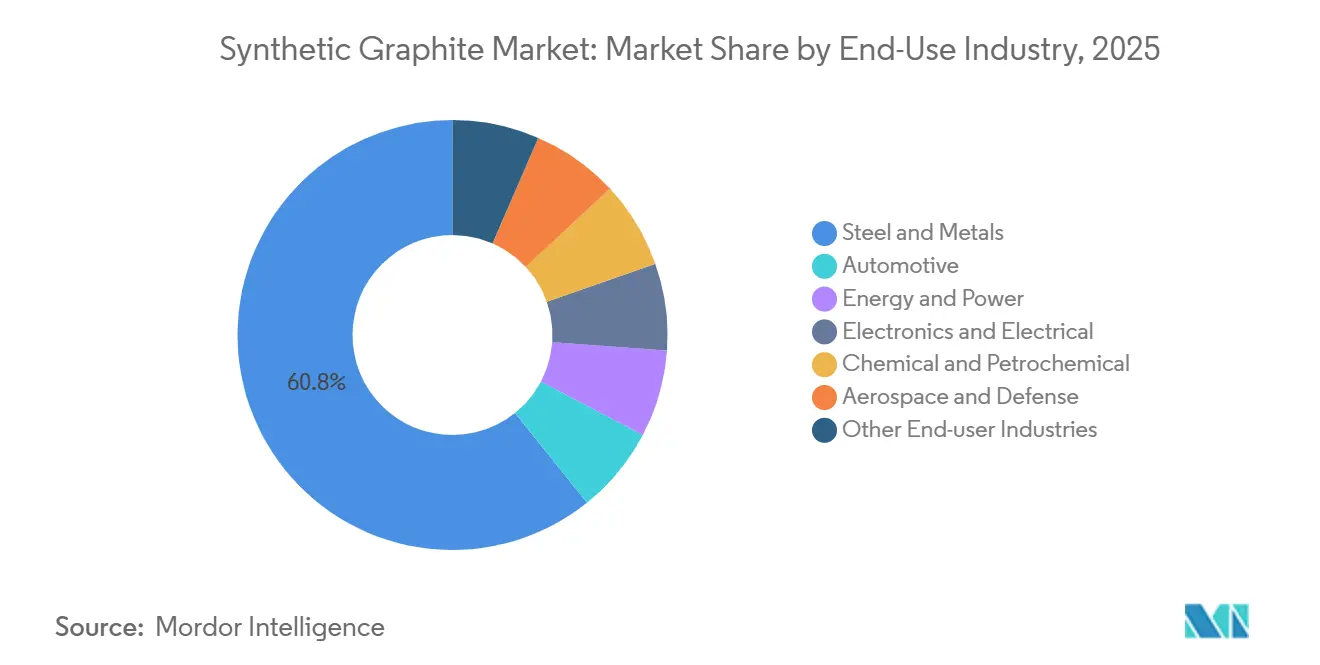

- Par secteur d'utilisation finale, l'acier et les métaux représentaient 60,77 % de la taille du marché du graphite synthétique en 2025 ; l'automobile devrait progresser à un CAGR de 8,56 % jusqu'en 2031.

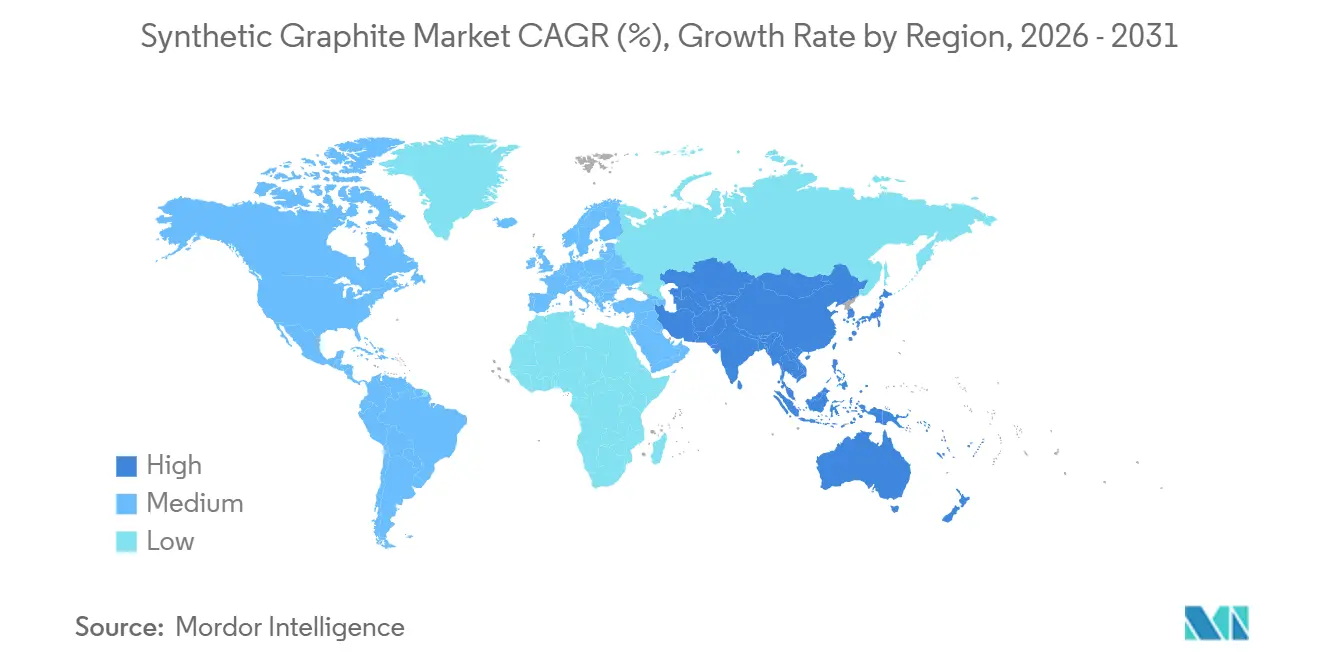

- Par géographie, l'Asie-Pacifique a conservé une part de 55,58 % en 2025 et devrait croître à un CAGR de 7,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du graphite synthétique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de batteries Li-ion pour véhicules électriques | +3.2% | Mondial, porté par la Chine, les États-Unis et l'UE | Moyen terme (2-4 ans) |

| Utilisation croissante des FAE à ultra-haute puissance dans la sidérurgie | +1.8% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥4 ans) |

| Modèles de véhicules électriques premium à charge rapide nécessitant des anodes d'ultra-haute pureté | +1.1% | Amérique du Nord, UE, Japon et Corée du Sud | Court terme (≤2 ans) |

| Incitations gouvernementales pour les gigafactories locales de matériaux d'anode | +0.9% | États-Unis (IRA), UE (CRMA), Canada, Inde | Moyen terme (2-4 ans) |

| Anodes composites silicium-graphite se développant dans les batteries de nouvelle génération | +2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de batteries Li-ion pour véhicules électriques

Le graphite synthétique de qualité batterie doit satisfaire une pureté inférieure à 50 ppm d'impuretés métalliques et des distributions granulométriques de 10 à 20 μm, des normes qui attirent des investissements considérables dans les lignes de revêtement et de purification. L'accord d'approvisionnement à long terme conclu par General Motors en 2024 avec Vianode garantit 150 000 t/an de matériau d'anode provenant de la gigafactory de l'Ontario, démontrant la volonté des équipementiers de financer des capacités en construction neuve pour la conformité aux entités étrangères préoccupantes (FEOC)[1]"GM Signs Long-Term Deal With Vianode," wsj.com. Les projets annoncés en Amérique du Nord totalisent environ 200 000 t/an pour 2024-2026, éclipsant la capacité négligeable de la région avant 2023. Les composites silicium-graphite tels que l'Onyx de NanoGraf offrent une densité d'énergie gravimétrique supérieure de 30 % tout en maintenant la durée de vie des cycles au-dessus de 1 000 équivalents complets, élevant les références de performance que le graphite pur doit atteindre. Les prix restent bifurqués : les grades revêtus de haute pureté utilisés dans les packs à charge rapide se négocient entre 12 000 et 15 000 USD par tonne, contre 8 000 à 9 000 USD par tonne pour les matériaux de base. Les seuils de contenu de la loi américaine sur la réduction de l'inflation — 60 % en 2025, passant à 80 % en 2027 — amplifient davantage l'attrait régional pour le graphite synthétique conforme[2]Département américain de l'Énergie, "Orientations de l'IRA sur les entités étrangères préoccupantes," energy.gov .

Utilisation croissante des FAE à ultra-haute puissance dans la sidérurgie

Les électrodes UHP permettent des temps de coulée inférieurs à 40 minutes, de sorte que même avec une intensité de consommation de graphite plus faible par chaleur, la demande annuelle totale d'électrodes continue d'augmenter à mesure que le débit s'accélère. Le plan de POSCO de localiser 20 000 t/an d'électrodes UHP de 300 mm d'ici 2026 illustre la manière dont les sidérurgistes se couvrent contre les incertitudes liées aux exportations chinoises et la volatilité du fret. Les fournisseurs qualifiés de coke en aiguilles avec un CTE inférieur à 1,0 × 10⁻⁶ °C⁻¹ restent moins d'une dizaine à l'échelle mondiale, une contrainte qui préserve un certain pouvoir de fixation des prix dans ce segment. Les deux producteurs indiens, Graphite India et HEG, fournissent ensemble environ 300 000 t/an, mais les importations chinoises dont les prix sont inférieurs de 15 à 20 % continuent de comprimer les marges. La conformité reste stricte ; les normes ISO 9001 et ASTM C1028 sont universellement exigées par les producteurs d'acier de premier rang.

Modèles de véhicules électriques premium à charge rapide nécessitant des anodes d'ultra-haute pureté

Les spécifications de charge ultra-rapide, visant un état de charge de 10 à 80 % en moins de 15 minutes, contraignent les constructeurs automobiles à spécifier des anodes avec des revêtements de carbone inférieurs à 10 nm et une sphéricité des particules supérieure à 0,95. La ligne de Chattanooga de NOVONIX monte en puissance vers 16 000 t/an d'ici fin 2026 et a déjà validé des procédés de revêtement qui maintiennent la perte d'inventaire de lithium en dessous de 5 % sur 1 500 cycles à des taux de 4C. Étant donné que les contrats de grade premium lient souvent 60 à 70 % des revenus à deux ou trois clients, la concentration du risque fournisseur est élevée. Les prototypes à l'état solide et à base de lithium-métal de QuantumScape et Solid Power pourraient remodeler davantage la demande au-delà de 2028. Le programme Advanced Clean Cars II de Californie accélère le déploiement des bornes de recharge rapide publiques, tirant indirectement vers l'avant les mises à niveau des anodes.

Incitations gouvernementales pour les gigafactories locales de matériaux d'anode

Le crédit américain de production manufacturière avancée (10 USD par kWh) couvre effectivement 15 à 20 % de la structure de coûts des anodes revêtues, comprimant les périodes de retour sur investissement des projets à moins d'une décennie. Le Fonds stratégique d'innovation du Canada a injecté 300 millions CAD dans l'usine de Vianode en Ontario, tandis que la loi européenne sur les matières premières critiques peut réduire les cycles d'autorisation de 8 à 10 ans à moins de 4 ans. Le programme ACC PLI de l'Inde alloue 18 100 crores INR (2,4 milliards USD) sur 50 GWh, mais n'a signé que trois consortiums en raison de retards de décaissement. Les subventions favorisent les fabricants de cellules intégrés verticalement qui peuvent cumuler les crédits pour les cellules et les matériaux, laissant les producteurs d'anodes purs à un désavantage de coût du capital de 10 à 15 %. Les obligations de traçabilité dans le cadre du passeport batterie de l'UE s'appliqueront au graphite synthétique à partir de 2026.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de fabrication élevé et intensité énergétique | -1.4% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Écart de prix avec le graphite naturel favorisant les anodes mixtes | -0.8% | Chine, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation précoce des batteries sodium-ion réduisant la demande de graphite | -1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication élevé et intensité énergétique

La production de graphite synthétique consomme 10 à 15 MWh d'électricité par tonne en raison de la graphitisation à 2 800-3 000 °C. L'électricité industrielle européenne a atteint en moyenne 150 à 180 EUR par MWh en 2024, de sorte que l'énergie absorbe désormais 40 à 45 % des coûts de trésorerie contre 25 à 30 % en Chine. SGL Carbon a signalé une baisse de marge de 12 % en 2024, citant l'inflation énergétique et les contrats à prix fixe. Les fabricants d'équipements Imerys et Mersen testent des fours à induction qui réduisent la consommation d'énergie de 15 à 20 %, mais les coûts en capital de 50 à 60 millions EUR par module de 10 000 t ralentissent l'adoption. La tension sur les matières premières persiste également ; moins d'une dizaine de raffineries produisent du coke en aiguilles qualifié, et les expansions accusent un retard d'environ deux ans sur la demande du marché. Les prix du carbone dans l'UE, proches de 80 à 90 EUR par t de CO₂, ajoutent 1 200 à 1 500 USD par tonne supplémentaires si les producteurs ne disposent pas de solutions de captage.

Écart de prix avec le graphite naturel favorisant les anodes mixtes

Le graphite en écailles naturel est tombé à 3 200-3 400 CNY par tonne en septembre 2024, une baisse de 40 % qui a réduit la prime du synthétique. Les fabricants de cellules chinois de deuxième rang ont réagi en testant des mélanges naturel-synthétique 70:30, économisant environ 20 % sur le coût des anodes tout en conservant environ 800 cycles dans les packs de véhicules électriques de milieu de gamme. BTR et Shanshan ont confirmé des expéditions d'anodes mixtes lors des appels sur les résultats de 2024, ciblant principalement les voitures à moins de 25 000 USD. La variabilité des performances reste un obstacle car le graphite naturel contient souvent plus de 200 ppm de fer et de vanadium, nécessitant une purification supplémentaire qui érode l'écart de coût initial. Tesla et General Motors ont exclu les mélanges de la qualification des fournisseurs, limitant l'adoption généralisée dans les segments premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'élan des anodes remodèle la composition du portefeuille

Le segment Autres, couvrant les grades nucléaires, semi-conducteurs et flexibles, détenait une part de 55,87 %, ancré par de longs cycles de qualification. L'anode en graphite représentait environ 25 % des revenus de 2025 et se développe à un CAGR de 8,27 %, le plus rapide parmi les catégories de produits. Les fournisseurs d'anodes captent des marges EBITDA de 18 à 22 % sur les grades revêtus, tandis que les fabricants d'électrodes n'ont affiché que 8 à 12 % sous la pression des importations chinoises. Les composites silicium-graphite expédiés depuis l'usine de Moses Lake de Group14 ont déplacé 4 000 t d'anodes conventionnelles en 2025, illustrant comment les modèles de véhicules électriques premium érodent les volumes de graphite pur.

Le graphite de grade nucléaire reste une niche (<5 000 t/an) mais génère des revenus plus élevés à mesure que le Royaume-Uni et le Canada avancent dans leurs programmes de petits réacteurs modulaires. Les normes ASTM D7219 et les règles REACH de l'UE sur les hydrocarbures aromatiques polycycliques posent des obstacles de conformité, mais la plupart des grands producteurs satisfont déjà à ces seuils.

Par application : les batteries gagnent des parts tandis que la métallurgie plafonne

Par application, les batteries progressent à un CAGR de 8,44 % alors que la production mondiale de cellules se dirige vers 2 000 GWh d'ici 2030. La métallurgie menait encore avec une part de 49,64 % en 2025. Les pièces et composants tels que les joints, les roulements et les échangeurs de chaleur maintiennent une croissance à un chiffre moyen, portée par les investissements dans les semi-conducteurs.

Les marges par application divergent fortement : les anodes de batteries revêtues offrent un EBITDA de 18 à 22 %, tandis que les grades d'électrodes se situent plus près de 10 %. La focalisation de Vianode sur une seule application — les anodes de batteries — illustre un pari stratégique selon lequel les subventions IRA et les contrats avec les équipementiers peuvent compenser les avantages de la diversification. Les normes IEC 62133 et ASTM C1028 régissent la sécurité et les tolérances dimensionnelles sur les marchés finaux, impactant à la fois les délais de qualification et les coûts.

Par secteur d'utilisation finale : l'automobile progresse tandis que l'acier se consolide

L'acier et les métaux ont conservé une part de 60,77 % en 2025. L'automobile progresse à un CAGR de 8,56 % à mesure que la production de véhicules électriques passe de 14 millions d'unités en 2024 à environ 30 millions d'ici 2030. Les applications d'énergie et d'électricité, notamment les batteries de réseau et les piles à combustible, viennent ensuite, avec une demande de graphite en forte hausse.

Le risque de concentration augmente car CATL, LG Energy Solution, Samsung SDI et Panasonic achètent collectivement environ les trois quarts du volume mondial d'anodes de batteries. Graphite India et HEG ont commencé la qualification pilote pour les précurseurs d'anodes, mais la plupart des programmes automobiles ont des délais de 18 à 24 mois, repoussant les revenus des matériaux aux fenêtres 2026-2027. Le mandat de divulgation de l'empreinte carbone du règlement européen sur les batteries de 2026 favorisera probablement les usines norvégiennes et canadiennes alimentées par l'hydroélectricité.

Analyse géographique

L'Asie-Pacifique a représenté 55,58 % des revenus en 2025 et devrait croître à un CAGR de 7,73 % jusqu'en 2031. Le resserrement des licences d'exportation chinoises sur le graphite a tendu l'approvisionnement mondial, mais le taux d'utilisation n'était encore que de 50 à 60 % en 2024, révélant une surcapacité intérieure. Le Japon et la Corée du Sud ajoutent des capacités d'anodes, mais les deux pays restent importateurs nets de coke en aiguilles, un goulot d'étranglement qui maintient l'effet de levier en amont de la Chine. Les fabricants d'électrodes indiens ont déposé des pétitions antidumping en 2024 après que les importations chinoises ont sous-coté les prix intérieurs de 15 à 20 %, poussant les deux entreprises vers des grades spéciaux à plus forte marge. Les usines d'anodes locales ne correspondent pas encore au boom de l'assemblage de cellules en Asie du Sud-Est, de sorte que la majeure partie du graphite synthétique est encore importée.

L'Amérique du Nord représente une consommation significative et connaît une demande plus élevée soutenue par la loi sur la réduction de l'inflation. L'usine de 24 000 t de Superior Graphite en Arkansas, l'expansion de NOVONIX à Chattanooga et la ligne Vidalia de Syrah ajouteront environ 50 000 t/an d'ici 2026. L'investissement de 3,2 milliards CAD de Vianode au Canada vise 150 000 t/an d'ici 2028, soutenu par un accord à long terme avec General Motors. Les règles FEOC américaines entrant en vigueur en 2025 excluent le graphite d'origine chinoise du crédit d'impôt à la consommation de 7 500 USD, accélérant l'approvisionnement intérieur.

L'Europe connaît une demande en croissance continue malgré les vents contraires liés aux coûts de l'énergie. SGL Carbon et Graphit Kropfmühl en Allemagne se concentrent sur les grades spéciaux, tandis qu'Imerys et Mersen couvrent les usages nucléaires et chimiques. L'avantage hydroélectrique de la Norvège donne à la ligne plus petite de 20 000 t de Vianode une empreinte carbone inférieure à 5 kg de CO₂/kg, contre 15 à 20 kg pour la production chinoise à base de charbon. Les exportations russes de coke en aiguilles ont chuté de 30 à 40 % après les sanctions de 2022, resserrant l'approvisionnement européen en matières premières. L'Amérique du Sud, le Moyen-Orient et l'Afrique devraient connaître des taux de croissance considérables soutenus par l'industrialisation croissante dans ces régions, principalement l'expansion des secteurs de l'acier et de l'automobile.

Analyse de la chaîne de valeur

La chaîne de valeur du graphite synthétique commence par les matières premières issues du pétrole (coke aiguille/coke de pétrole calciné) et le brai de goudron de houille, suivis d'étapes de broyage et de mise en forme telles que la sphéroïdisation et la granulation, puis la graphitisation à haute température (souvent dans des fours de type Acheson autour de 3 000 C) et des étapes de finition en aval telles que la purification, le revêtement carbone, le calibrage et le contrôle qualité adaptés aux qualités électrodes, anodes et spécialités. L'intensité énergétique est un facteur structurel central, la consommation électrique de la graphitisation et la disponibilité des fours influençant le coût d'exploitation et le calendrier de montée en capacité, tandis que la qualification des matières premières pour les exigences de faible CTE et de haute pureté restreint la base de fournisseurs.

Les produits finis circulent généralement via des accords d'approvisionnement direct avec les équipementiers/fabricants de cellules pour les anodes de batteries, et via la qualification par les producteurs d'acier et les circuits de distribution pour les électrodes et composants industriels. Les goulets d'étranglement se concentrent sur la capacité des fours à haute température et sur le traitement en aval tel que la sphéroïdisation et la granulation des particules secondaires, ce qui allonge les délais pour les nouveaux ajouts de capacité et accroît la valeur des lignes de traitement intégrées et des structures d'enlèvement à long terme. La localisation motivée par les politiques publiques en Amérique du Nord et en Europe redéfinit les choix d'implantation et de logistique, comme en témoigne l'activité de projets tels que l'avancement par Graphite One de l'ingénierie d'une installation de matériaux d'anode active en Ohio (juin 2026) et les plans de montée en puissance soutenus par des investissements liés à des chaînes d'approvisionnement régionales conformes.

Paysage concurrentiel

Le marché du graphite synthétique est modérément consolidé, les acteurs leaders contrôlant une part de marché significative. La technologie est désormais le principal facteur de différenciation. Group14 (silicium-carbone), NanoGraf (Onyx haute énergie) et Sila Nanotechnologies (à dominante silicium) obtiennent des approbations d'équipementiers qui pourraient déplacer le graphite synthétique pur dans les packs de véhicules électriques premium. Les acteurs établis répondent en accordant des licences ou en acquérant ces technologies de nouvelle génération. Le bio-graphite issu de la lignine pourrait réduire les empreintes carbone jusqu'à 70 %, mais les volumes commerciaux sont peu probables avant 2028.

Leaders du secteur du graphite synthétique

BTR New Material Group Co., Ltd.

GrafTech International

SGL Carbon

Shanghai Shanshan Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vierge s'ouvre là où les équipementiers et fabricants de cellules ont besoin de graphite synthétique conforme, traçable, de qualité batterie, en dehors de la chaîne d'approvisionnement asiatique historiquement concentrée, en particulier pour les anodes revêtues à haute pureté utilisées dans les blocs à charge rapide. Des projets nommés soulignent un repositionnement actif des capacités : l'Ontario a soutenu un investissement important de Vianode pour St. Thomas avec un objectif final de 150 000 t par an (annoncé en juin 2026), tandis que Graphite One a fait avancer son projet de matériaux d'anode active en Ohio via un contrat d'ingénierie visant 25 000 t par an d'ici le T4 2028 (juin 2026). Ces initiatives créent des opportunités pour le façonnage local, le revêtement, la purification et le traitement de précurseurs, ce qui peut raccourcir les cycles de qualification pour les clients nord-américains et européens.

La décarbonation et les matières premières alternatives représentent une autre voie d'opportunité aux côtés des filières conventionnelles à base de pétrole, alors que l'intensité énergétique et le reporting de l'empreinte carbone poussent les acheteurs à différencier les fournisseurs selon le procédé et la source d'énergie. La prise de participation stratégique de CATL dans CarbonScape (juillet 2026) met en évidence l'attrait commercial pour le graphite biosourcé dérivé de sous-produits forestiers, tandis que des feuilles de route d'entreprises telles que le programme de graphite synthétique avancé d'ExxonMobil (pilote prévu pour 2026) signalent l'arrivée de nouveaux entrants poursuivant un savoir-faire de fabrication domestique. Pour les fournisseurs, la différenciation des produits évolue vers la performance des anodes à charge ultra-rapide, des spécifications d'impuretés et de granulométrie plus strictes, et une capacité évolutive de revêtement et de finition située à proximité des pôles de gigafactories.

Développements récents du secteur

- Juillet 2026 : CATL a acquis une participation de 20 % dans CarbonScape et a conclu un partenariat stratégique pour développer la production de graphite biosourcé à partir de sous-produits forestiers. Cette initiative élargit les options d'approvisionnement en anodes de CATL au-delà des matières premières issues du pétrole et renforce le positionnement en matière de décarbonation pour l'approvisionnement en matériaux de batteries.

- Mars 2026 : BTR New Material Group a lancé T-Max et des produits d'anode en graphite synthétique associés, positionnés pour une charge ultra-rapide 6C. Ce lancement relève les critères de performance des anodes en graphite et favorise des parcours de qualification à plus forte valeur avec les fabricants de batteries VE axés sur une charge plus rapide.

- Août 2024 : BTR New Material Group a débuté la production de masse dans son installation d'anodes en Indonésie, avec une capacité initiale de 80 000 tonnes par an. La mise en service de cette nouvelle capacité en Asie du Sud-Est améliore la proximité avec la fabrication régionale de batteries et diversifie la production au-delà d'une concentration dans un seul pays.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché est défini comme le chiffre d'affaires généré par le graphite synthétique nouvellement produit et vendu aux utilisateurs finaux, couvrant les formes commerciales courantes utilisées dans les applications industrielles et énergétiques. Nous comptabilisons les ventes au premier point de commercialisation, et les valeurs sont exprimées en USD pour l'année indiquée.

Exclusions du périmètre : le graphite recyclé récupéré à partir des déchets d'usinage d'électrodes et les poudres hybrides mélangeant graphite naturel et synthétique sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Anode en graphite

- Bloc de graphite

- Autres types

- Par application

- Batteries

- Métallurgie

- Pièces et composants

- Nucléaire

- Autres applications

- Par secteur d'utilisation finale

- Automobile

- Acier et métaux

- Énergie et électricité

- Électronique et électrique

- Chimie et pétrochimie

- Aérospatiale et défense

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Malaisie

- Thaïlande

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une base factuelle solide autour de l'offre, des moteurs de la demande et de la direction des prix avant la finalisation de la modélisation. Nous nous sommes appuyés sur des sources publiques telles que les statistiques minérales et matérielles de l'USGS, les flux commerciaux d'UN Comtrade pour les catégories liées au graphite, les indicateurs sur les batteries et les VE de l'Agence internationale de l'énergie, les signaux sur l'acier brut et les fours à arc électrique de la World Steel Association, ainsi que des articles évalués par des pairs sur la performance et les filières de production des anodes en graphite.

En complément, nous avons examiné les annonces des producteurs, les brochures techniques, les présentations aux investisseurs, les rapports annuels et la presse spécialisée réputée afin de suivre les ajouts de capacité, les discussions sur l'utilisation des usines et les calendriers de qualification. Lorsqu'une entreprise privée ne publiait pas de données financières détaillées, des abonnements payants pour les données financières et le renseignement d'entreprise, des bases de données de brevets et des relevés d'expéditions d'importation et d'exportation ont été utilisés de manière sélective pour recouper les hypothèses d'échelle et de voie de mise sur le marché. Les sources mentionnées ci-dessus ne sont que des exemples, et d'autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour éprouver la vision issue de la recherche documentaire quant à ce qui pilote les volumes, quelles applications se développent le plus rapidement, et comment les prix sont négociés dans un contexte évolutif d'énergie et de coke aiguille. Nous avons échangé avec des parties prenantes parmi les producteurs, les distributeurs et les grandes industries consommatrices, et les apports ont été équilibrés entre les principales régions productrices et consommatrices afin de combler les lacunes des données publiques avant la validation finale.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 15 % | APAC : 49 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 30 % |

| Acteurs plus petits : 15 % | Managers : 44 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le modèle central part d'une reconstruction descendante de la demande, où l'activité liée à la sidérurgie et aux batteries est traduite en consommation de graphite synthétique à l'aide de facteurs d'intensité typiques, puis convertie en valeur à l'aide de fourchettes de prix pertinentes par application. Une fois le bassin de demande constitué, des vérifications ascendantes sélectives sont appliquées, comme l'agrégation d'un échantillon de capacités et de taux d'utilisation des producteurs, et la validation des expéditions implicites via les retours des canaux de distribution, avant l'ajustement des totaux.

Parmi les principales données ayant façonné le calcul du marché figurent la production d'acier au four à arc électrique, les tendances de production d'anodes de batteries lithium-ion, la disponibilité et l'orientation des prix du coke aiguille, l'évolution du prix de vente moyen par principale forme de produit (par exemple électrodes contre matériau d'anode), les ajouts de capacité annoncés avec leur calendrier de montée en puissance, et les évolutions régionales des importations et exportations qui signalent un rééquilibrage de l'offre. Lorsque les données faisaient défaut pour les fournisseurs plus petits, les volumes ont été estimés à partir de la capacité observable, de la présence à l'export et des déclarations de mix produits, puis contraints à des fourchettes d'utilisation réalistes.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires d'adoption des VE et de la production d'acier, et la trajectoire finale a été ancrée sur un consensus d'experts concernant la normalisation de l'utilisation et l'évolution des prix. L'objectif était un modèle reproductible avec les mêmes données à mesure que de nouveaux indicateurs publics apparaissent, en complément des retours d'entretiens.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs points de contrôle, et non une seule révision finale. Les résultats ont été comparés à des signaux indépendants tels que les annonces de capacité régionales, les schémas commerciaux et la demande implicite par unité d'activité sidérurgique et de batteries, puis les écarts importants ont été étudiés et réconciliés.

Avant publication, le modèle passe par une révision par des pairs analystes au cours de laquelle les hypothèses, les conversions d'unités et le calendrier des devises sont revérifiés, et les notes d'entretien sont réexaminées si un chiffre semble s'écarter de la tendance. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif survient, comme le démarrage d'une capacité majeure, une variation soutenue des prix des principales matières premières, ou un changement de politique modifiant les chaînes d'approvisionnement des batteries. Juste avant la livraison, une nouvelle passe est réalisée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché du graphite synthétique de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le graphite synthétique peuvent sembler très éloignées même lorsqu'elles semblent décrire le même sujet, car les produits comptabilisés, les points de vente et l'année utilisée pour le chiffre principal ne sont pas toujours alignés. Nous observons les plus grandes différences lorsque les études mélangent matériaux naturels et synthétiques, appliquent des échelles de prix différentes, ou supposent des montées en capacité plus rapides que ce que confirment les acheteurs.

Dans cette étude, le chiffre principal est lié uniquement au graphite synthétique vierge et utilise une année de référence 2026, ce qui peut le faire paraître plus petit que des sources incluant des poudres mélangées, des catégories de carbone avancées plus larges, ou des années antérieures valorisées à des niveaux de prix moyens plus élevés. Ce choix de périmètre et de calendrier, utilisé dans l'approche de Mordor Intelligence, explique une partie de l'écart par rapport aux autres publications.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,64 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 8,20 milliards USD (2024) | Utilise une année de référence antérieure et un cadrage produit plus large pouvant inclure davantage de formes de produits et d'applications, et la valeur principale plus élevée peut refléter des hypothèses de prix moyens différentes par rapport à une réinitialisation à 2026. |

| Éditeur de recherche sectorielle B | 8,25 milliards USD (2024) | Publie une valeur de référence 2024 et semble utiliser une segmentation plus large pouvant inclure des catégories adjacentes et des périmètres de procédé et de pureté différents, ce qui peut gonfler les totaux lorsqu'ils sont comparés selon une définition équivalente. |

Le tableau montre que l'essentiel de l'écart provient du choix de l'année et de ce qui est comptabilisé comme graphite synthétique en premier lieu. En maintenant un périmètre centré sur le graphite synthétique vierge vendu aux acheteurs de première utilisation et en ancrant la tarification sur des fourchettes pertinentes par application, nous obtenons un chiffre plus facile à auditer et à mettre à jour lorsque les coûts des matières premières, l'utilisation ou les indicateurs de demande évoluent.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du graphite synthétique d'ici 2031 ?

Le marché devrait atteindre 5,07 milliards USD d'ici 2031, reflétant un CAGR de 6,85 % pendant la période 2026-2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les batteries progressent à un CAGR de 8,44 % à mesure que la production mondiale de cellules lithium-ion monte en puissance.

Pourquoi les constructeurs automobiles occidentaux investissent-ils dans l'approvisionnement local en graphite synthétique ?

Les incitations de la loi sur la réduction de l'inflation et de la loi européenne sur les matières premières critiques rendent l'approvisionnement conforme aux FEOC essentiel pour l'éligibilité aux crédits d'impôt, favorisant des accords tels que celui entre GM et Vianode.

Comment la technologie sodium-ion affecte-t-elle la demande de graphite synthétique ?

Chaque véhicule électrique sodium-ion peut éliminer 8 à 10 kg de graphite, déplaçant potentiellement jusqu'à 100 000 t d'ici 2028 si l'adoption atteint 8 % de la production mondiale de véhicules électriques.

Quel est le principal défi de coût pour les producteurs européens de graphite synthétique ?

Les prix élevés de l'électricité portent la part de l'énergie dans les coûts de trésorerie à 40-45 %, réduisant les marges par rapport aux concurrents chinois.

Qui domine le marché des anodes de batteries aujourd'hui ?

Les producteurs chinois BTR New Material et Shanghai Shanshan fournissent plus de 40 % du volume total d'anodes grâce à leur intégration verticale et leur leadership en matière de coûts.

Dernière mise à jour de la page le: