Taille et part du marché des boucles d'oreilles en calcédoine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

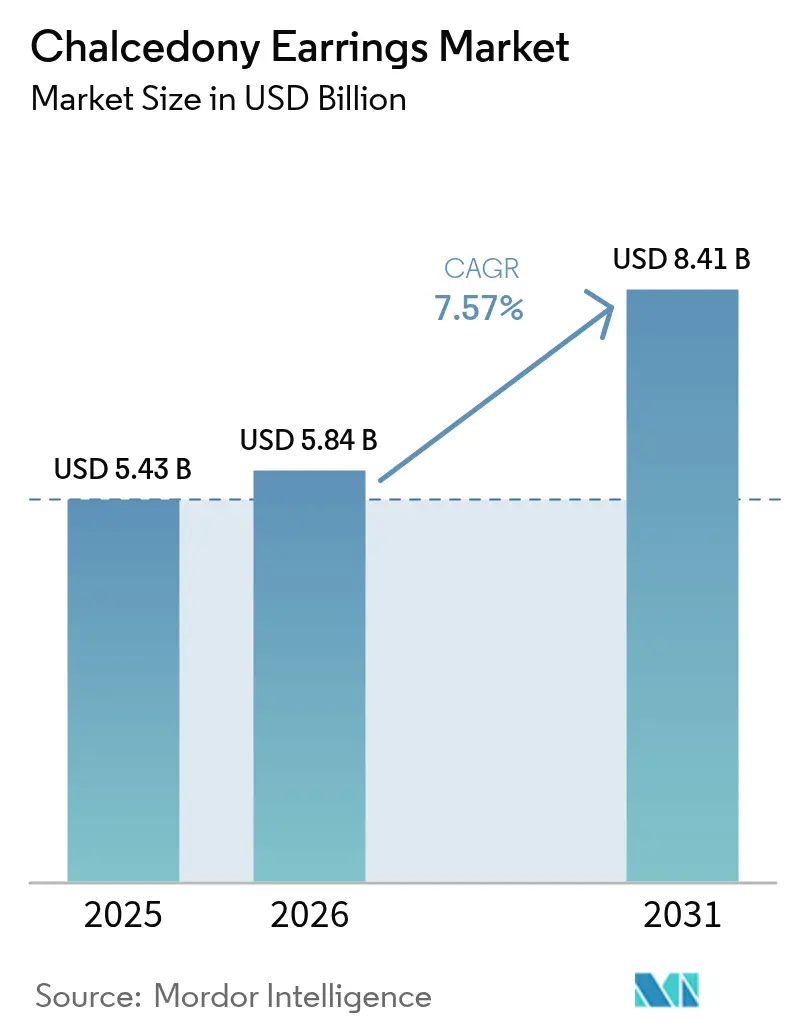

| Taille du Marché (2026) | 5.84 Milliards de dollars |

| Taille du Marché (2031) | 8.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.57% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boucles d'oreilles en calcédoine par Mordor Intelligence

La taille du marché des boucles d'oreilles en calcédoine en 2026 est estimée à 5,84 milliards USD, en progression par rapport à la valeur de 2025 de 5,43 milliards USD, avec des projections pour 2031 indiquant 8,41 milliards USD, soit une croissance à un TCAC de 7,57 % sur la période 2026-2031. Dans un contexte de fluctuations macroéconomiques persistantes, les préférences des consommateurs s'orientent de plus en plus vers les pierres semi-précieuses, principalement en raison de l'accessibilité tarifaire de la calcédoine. Les tendances en matière de cadeaux, les recommandations des influenceurs sur les réseaux sociaux et une disponibilité accrue alimentent l'expansion de ce marché. La région Asie-Pacifique maintient son leadership en termes d'échelle de production et d'efficacité des coûts, consolidant sa position d'acteur incontournable sur le marché mondial. Parallèlement, le Moyen-Orient et l'Afrique s'affirment comme des marchés de consommation à forte croissance, avec une demande en nette accélération. Les détaillants de luxe dans ces régions capitalisent stratégiquement sur l'intérêt croissant pour les pierres de couleur à forte signification culturelle afin de renforcer leur présence sur le marché. Par ailleurs, les tendances à la premiumisation deviennent de plus en plus manifestes, illustrées par la forte croissance annuelle des bijoux plaqués or. La popularité croissante des pierres créées en laboratoire, portée par leurs avantages en matière d'approvisionnement éthique, remodèle également la dynamique du marché. De plus, l'expansion des canaux de vente en ligne, soutenue par des technologies brevetées d'essayage virtuel, propulse davantage la croissance du marché et améliore l'expérience d'achat des consommateurs.

Points clés du rapport

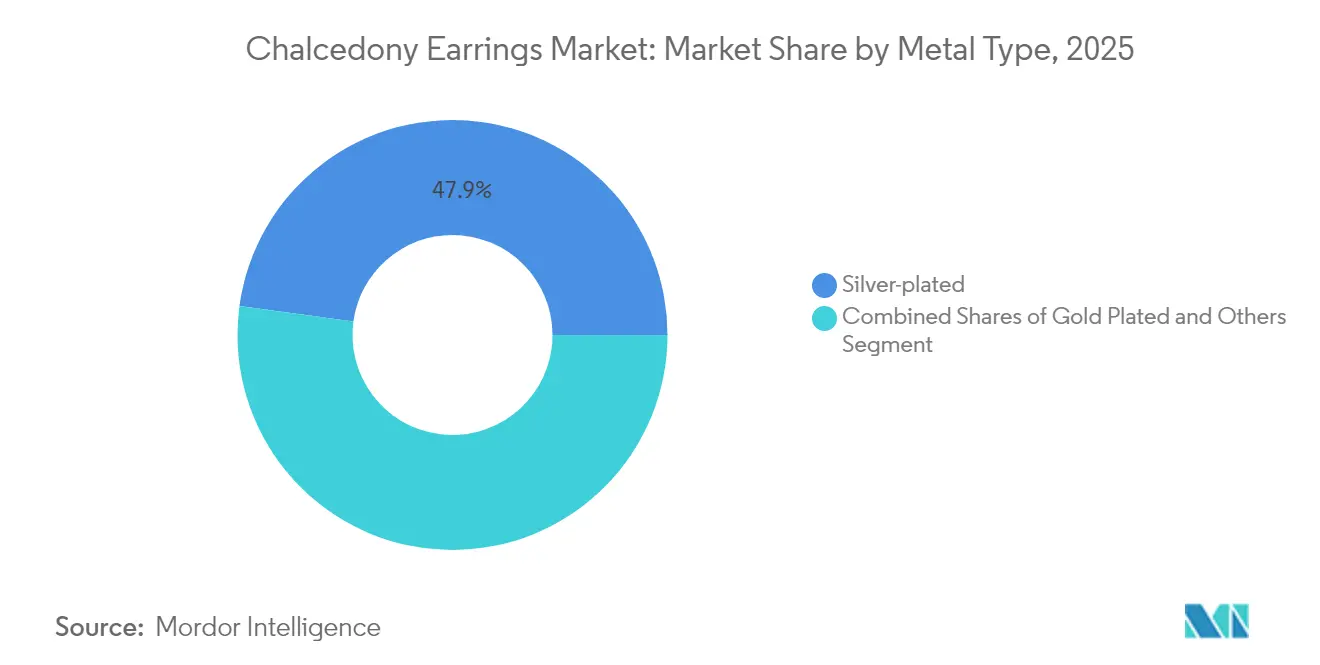

- Par type de métal, le plaqué argent a capté 47,85 % de la part des revenus en 2025, tandis que le plaqué or devrait croître à 11,37 % d'ici 2031.

- Par méthode de création de la pierre, les pierres naturelles représentaient 84,25 % de la taille du marché des boucles d'oreilles en calcédoine en 2025 ; les variantes créées en laboratoire devraient progresser à un TCAC de 10,34 % d'ici 2031.

- Par gamme de prix, le segment grande consommation était en tête avec 67,95 % de part en 2025, tandis que le segment premium s'accélère à un TCAC de 10,88 % jusqu'en 2031.

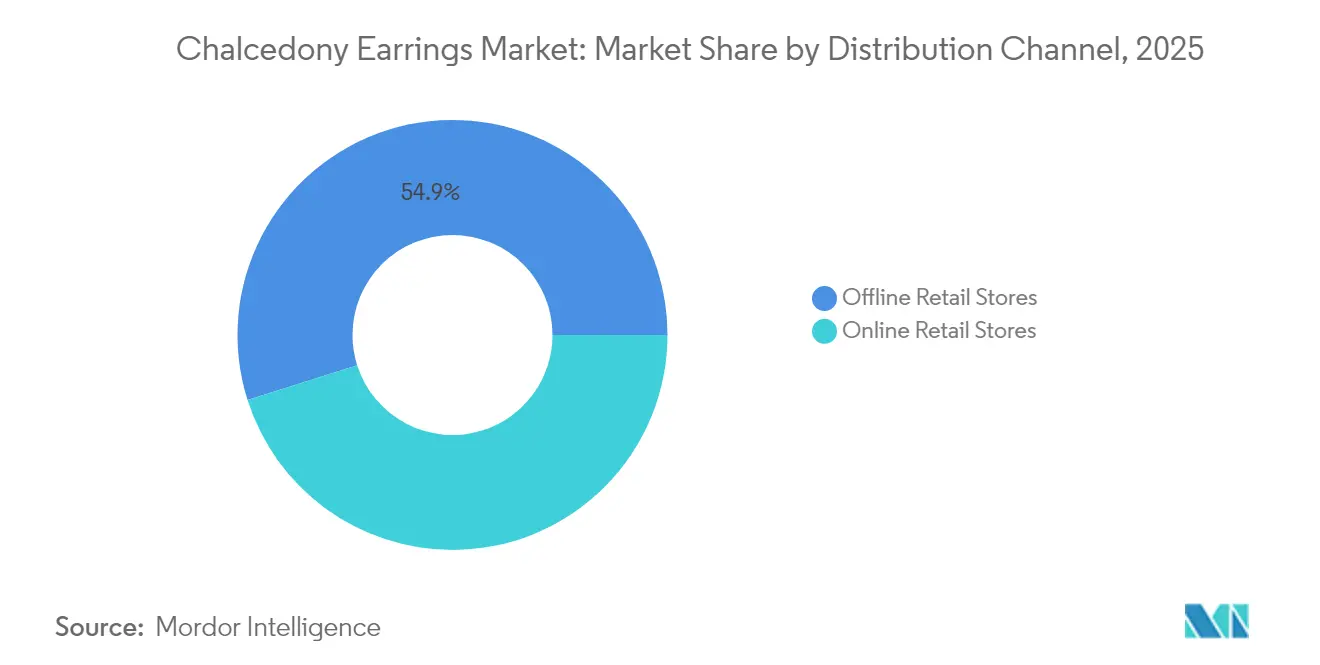

- Par canal de distribution, la vente au détail hors ligne a conservé une part de 54,88 % en 2025, et la vente au détail en ligne progresse à un TCAC de 9,65 % jusqu'en 2031.

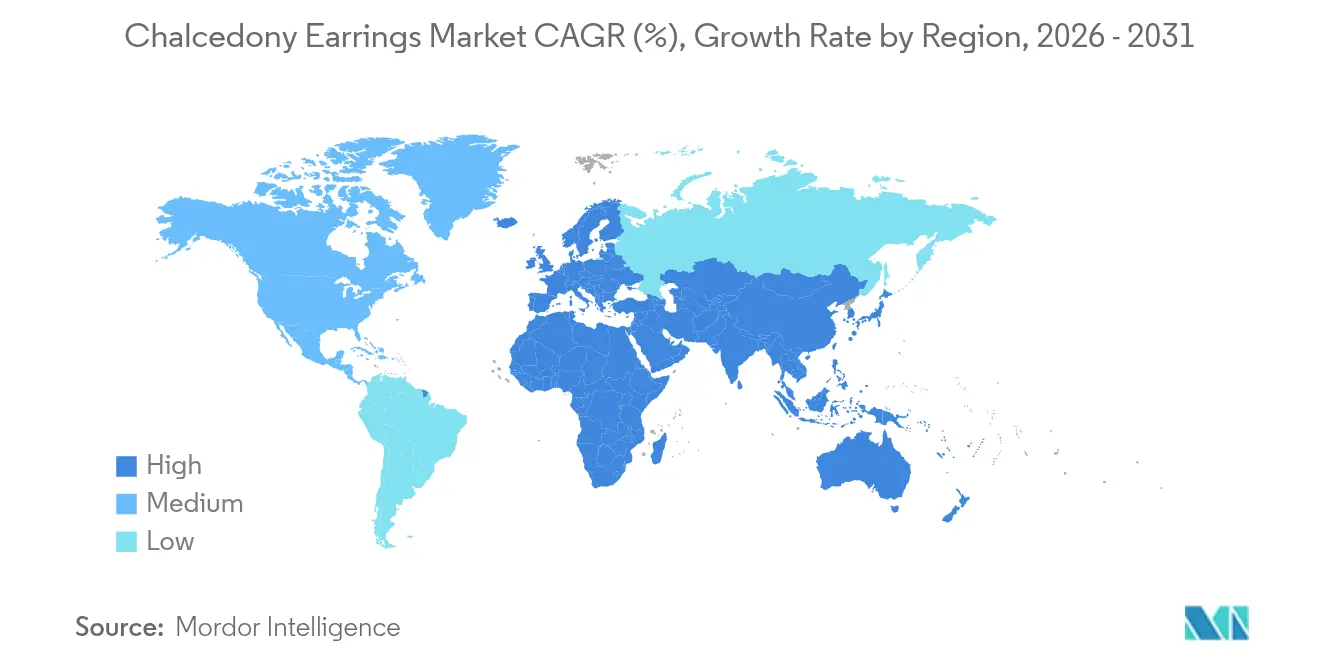

- Par géographie, l'Asie-Pacifique détenait 36,62 % de la part du marché des boucles d'oreilles en calcédoine en 2025 ; le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 10,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boucles d'oreilles en calcédoine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances croissantes des cadeaux lors des fêtes et des occasions spéciales | +1.2% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Demande croissante de bijoux en pierres précieuses uniques et semi-précieuses | +1.8% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité croissante en ligne de boucles d'oreilles personnalisées et de créateurs | +1.5% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Sensibilisation croissante aux croyances de guérison métaphysique basées sur les pierres précieuses | +0.9% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les influenceurs des réseaux sociaux stimulent une demande accrue de bijoux en pierres précieuses | +1.3% | Mondial, plus fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La fonctionnalité d'essayage virtuel via les plateformes de commerce électronique stimule la demande | +1.1% | Mondial, avec les leaders en adoption technologique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendances croissantes des cadeaux lors des fêtes et des occasions spéciales

Au Moyen-Orient, les fêtes religieuses et les célébrations culturelles influencent considérablement les comportements d'achat saisonniers, générant une demande constante et prévisible pour les bijoux durant ces périodes. Selon le Conseil mondial de l'or, la consommation mondiale de bijoux a atteint 1 878,4 tonnes en 2024, soulignant l'importance durable de ce marché[1]Source : Conseil mondial de l'or, « Statistiques de l'offre et de la demande », www.gold.org. La calcédoine, positionnée comme un produit de luxe accessible, répond efficacement aux scénarios de cadeaux où la signification émotionnelle prime sur la dépense financière substantielle. De plus, l'échange culturel mondial croissant a accru la sensibilisation aux diverses traditions de célébration, créant de nouvelles opportunités pour les entreprises de pénétrer les marchés de cadeaux interculturels. Les plateformes de commerce électronique jouent un rôle essentiel en tirant parti de cette tendance en permettant aux entreprises d'exécuter des stratégies de marketing saisonnier hautement ciblées et d'offrir des solutions d'emballage cadeau personnalisées. Ces efforts renforcent non seulement l'engagement des clients, mais aussi la fidélité à la marque et la satisfaction.

Demande croissante de bijoux en pierres précieuses uniques et semi-précieuses

La calcédoine s'impose de plus en plus comme une option compétitive sur le marché américain de la bijouterie, portée par l'évolution des préférences des consommateurs pour des designs distinctifs et personnalisés offrant une individualité à un prix plus accessible que les pierres précieuses traditionnelles. Le secteur américain de la bijouterie, comprenant environ 17 600 magasins[2]Source : Département du travail des États-Unis, « Rapport annuel 10-K de Signet Jewelers 2024 », www.dol.gov, offre des opportunités significatives aux détaillants spécialisés pour se différencier en proposant des variétés uniques de calcédoine, telles que l'agate de feu provenant d'Arizona ou les agates de Fairburn du Dakota du Sud. Cette demande croissante s'aligne sur une tendance de marché plus large où les consommateurs privilégient les achats authentiques et porteurs d'une histoire par rapport aux alternatives standardisées et produites en masse. Par ailleurs, la concentration géographique de la demande en Amérique du Nord et en Europe peut être attribuée à des niveaux de revenus disponibles plus élevés et à une appréciation culturelle de longue date pour l'artisanat, qui continue de stimuler l'adoption de pièces de bijouterie uniques et de haute qualité.

Disponibilité croissante en ligne de boucles d'oreilles personnalisées et de créateurs

Les places de marché numériques ont révolutionné l'accessibilité des studios de design, auparavant limités aux boutiques physiques. L'introduction de brevets d'essayage virtuel a efficacement résolu des défis clés tels que l'échelle, la perspective et la visualisation du teint de peau pour les boucles d'oreilles, améliorant ainsi l'expérience client. Les artisans tirent parti d'interfaces de design configurables avancées qui permettent aux acheteurs de personnaliser leurs achats en sélectionnant la couleur de la pierre, la finition du métal et les détails de gravure. Cette approche permet aux artisans de générer des revenus grâce à des modèles de fabrication à la commande tout en éliminant les risques liés à la gestion des stocks. De plus, les accords d'expédition transfrontaliers ont rationalisé la logistique, permettant aux designers basés aux États-Unis de livrer des produits à des clients européens en moins d'une semaine, renforçant ainsi leur crédibilité de service et leur portée mondiale. Par ailleurs, les algorithmes des plateformes proposent désormais des modules complets d'éducation sur les pierres précieuses, qui jouent un rôle central dans l'amélioration de l'engagement des clients et l'augmentation des taux de conversion.

Les influenceurs des réseaux sociaux stimulent une demande accrue de bijoux en pierres précieuses

Le marketing d'influence a considérablement élevé la présence sur le marché de la calcédoine, la transformant d'une pierre précieuse relativement méconnue en une catégorie recherchée dans l'industrie de la bijouterie. Ce changement est particulièrement évident chez les segments de consommateurs plus jeunes qui privilégient les accessoires visuellement attrayants et adaptés à Instagram. La large gamme de variétés de calcédoine, de la translucidité subtile de la calcédoine bleue aux tons vibrants du cornaline, offre un contenu visuellement saisissant qui renforce l'engagement sur les réseaux sociaux, stimulant à la fois la découverte de produits et l'intention d'achat. Cependant, la conformité aux directives de la Commission fédérale du commerce (16 CFR 23.27), qui exigent une divulgation précise des propriétés des pierres précieuses, présente des défis pour les partenariats avec les influenceurs. Malgré ces défis, les marques et les influenceurs qui communiquent de manière transparente sur l'authenticité de la calcédoine naturelle acquièrent un avantage concurrentiel en renforçant la confiance des consommateurs. Cette tendance prend de l'ampleur sur les marchés urbains, où une forte pénétration des réseaux sociaux et une base de consommateurs tournée vers la mode créent une forte demande pour des options de bijoux distinctives et uniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Présence de contrefaçons et d'imitations de pierres précieuses de basse qualité | -0.8% | Mondial, affectant particulièrement les canaux en ligne | Moyen terme (2-4 ans) |

| Sensibilisation limitée à la calcédoine dans certaines régions | -0.6% | Marchés émergents en Afrique, dans certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte sensibilité aux prix chez les acheteurs à revenus moyens et faibles | -0.9% | Mondial, concentré dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Concurrence intense de la bijouterie en or, en diamant et synthétique | -1.1% | Mondial, plus fort sur les marchés de bijouterie établis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Présence de contrefaçons et d'imitations de pierres précieuses de basse qualité

Les défis d'authentification, alimentés par l'afflux d'imitations de mauvaise qualité sur les places de marché en ligne, compromettent considérablement la confiance des consommateurs et affaiblissent le pouvoir de fixation des prix. Ce problème est particulièrement préjudiciable à la calcédoine, une pierre précieuse valorisée pour sa beauté naturelle et ses attributs métaphysiques. En réponse, la spectroscopie par fluorescence X est devenue une technologie essentielle pour l'authentification des pierres précieuses. Des études académiques soulignent son rôle crucial dans la détection des pierres précieuses frauduleuses, d'autant plus que les avancées technologiques permettent des méthodes de contrefaçon de plus en plus sophistiquées. Le Comité d'harmonisation des manuels de laboratoire a introduit des lignes directrices normalisées pour établir des cadres d'authentification robustes ; cependant, l'application inégale à travers les marchés mondiaux limite leur efficacité. De plus, les plateformes en ligne rencontrent des difficultés significatives pour mettre en œuvre des processus de vérification à grande échelle, créant des vulnérabilités qui permettent aux produits contrefaits d'infiltrer le marché et de nuire à la réputation des marques.

Concurrence intense de la bijouterie en or, en diamant et synthétique

Les catégories établies de métaux précieux et de pierres précieuses continuent de dominer les préférences des consommateurs et d'occuper des positions privilégiées en magasin, exerçant ainsi une pression concurrentielle significative sur la calcédoine en termes de parts de marché et de stratégies de prix. Les pierres précieuses synthétiques, offrant un attrait visuel similaire à des prix plus compétitifs, remettent davantage en question le potentiel de marché de la calcédoine. Parallèlement, la bijouterie en or conserve son importance culturelle et traditionnelle sur divers marchés, renforçant sa position dominante. Dans de nombreuses cultures, notamment dans des régions telles que l'Inde et le Moyen-Orient, la bijouterie en or joue un rôle central dans les événements importants de la vie, notamment les rituels, les mariages et les fêtes. La calcédoine, cependant, est rarement intégrée dans ces pratiques traditionnelles. De plus, l'or et les diamants sont largement considérés comme des actifs d'investissement en raison de leur forte valeur de revente, tandis que la calcédoine ne dispose pas d'un marché secondaire bien établi, ce qui décourage les achats des consommateurs et limite son attrait en tant qu'option d'investissement viable. Les diamants synthétiques, soutenus par d'importantes campagnes marketing et une transparence réglementaire, ont réussi à renforcer la notoriété des consommateurs, créant un avantage distinct par rapport aux variétés de calcédoine relativement méconnues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de métal : le plaqué or stimule le positionnement premium

Les variantes plaquées or devraient atteindre un taux de croissance annuel composé (TCAC) robuste de 11,37 % d'ici 2031, reflétant leur popularité croissante et leur pénétration du marché. Pendant ce temps, les produits plaqués argent continuent de dominer, représentant 47,85 % significatifs du total des revenus en 2025. Les 23 normes publiées par l'ISO/TC 174, qui régissent l'épaisseur et la pureté du placage, jouent un rôle essentiel dans le renforcement de la confiance des consommateurs et la garantie de la qualité des produits. Les articles plaqués argent maintiennent un fort attrait auprès des consommateurs en raison de leur accessibilité et de leur adéquation comme cadeaux, tandis que l'inclusion d'accents en ruthénium ou en rhodium stimule la croissance au sein de la catégorie émergente « Autres ».

Les designers tirent de plus en plus parti de stratégies multi-métaux, telles que la combinaison de faces en or avec des tiges en argent, pour offrir un équilibre entre propriétés hypoallergéniques et esthétique polyvalente. L'importance culturelle et symbolique de l'or continue de stimuler une demande robuste sur des marchés clés, notamment l'Inde, l'Indonésie et les États du Golfe. Selon le Conseil mondial de l'or (CMO), la demande totale d'or a augmenté de 1 % en glissement annuel au quatrième trimestre 2024. Les innovations en matière de technologie de galvanoplastie permettent désormais l'application de dépôts plus épais, prolongeant considérablement la durée de vie des produits à plus de trois ans dans des conditions d'utilisation normales. Les détaillants capitalisent sur ces avancées en proposant des programmes de garantie liés aux services de re-placage, ouvrant ainsi de nouveaux flux de revenus récurrents. Collectivement, ces développements renforcent la tendance continue à la premiumisation au sein du marché des boucles d'oreilles en calcédoine, mettant en évidence une évolution vers des offres à plus haute valeur ajoutée et des expériences consommateurs améliorées.

Par méthode de création de la pierre : les pierres créées en laboratoire gagnent en dynamisme

La calcédoine naturelle représente 84,25 % de la part de marché en 2025, tandis que les alternatives créées en laboratoire progressent à un TCAC de 10,34 % jusqu'en 2031, reflétant l'évolution des attitudes des consommateurs envers les pierres précieuses synthétiques. La calcédoine créée en laboratoire offre une cohérence de couleur et de clarté tout en répondant aux préoccupations d'approvisionnement éthique qui influencent de plus en plus les décisions d'achat. Les variétés naturelles maintiennent un positionnement premium grâce aux récits d'authenticité et aux formations géologiques uniques qui créent des motifs distinctifs.

La différenciation des méthodes de production a conduit à la formation de segments de marché distincts, chacun offrant des propositions de valeur uniques et ciblant des profils de consommateurs spécifiques. La calcédoine naturelle attire les consommateurs qui privilégient les spécimens géologiques authentiques et les propriétés métaphysiques associées. En revanche, la calcédoine créée en laboratoire attire les acheteurs soucieux de l'environnement et ceux qui valorisent une esthétique cohérente. De plus, les directives de la Commission fédérale du commerce, qui exigent une divulgation claire des matériaux synthétiques par rapport aux matériaux naturels, renforcent la transparence du marché. Ces réglementations permettent aux consommateurs de prendre des décisions d'achat éclairées tout en atténuant le risque de pratiques marketing trompeuses. L'évolution continue de ce marché indique une coexistence complémentaire des deux segments, chacun répondant à des besoins distincts des consommateurs et s'adressant à différentes gammes de prix.

Par gamme de prix : le segment premium s'accélère

Le segment premium affiche un TCAC de 10,88 % jusqu'en 2031, tandis que le marché grande consommation maintient une part de 67,95 % en 2025, indiquant des schémas de demande bifurqués où le volume reste accessible mais la croissance se concentre dans les propositions à plus haute valeur ajoutée. Cette tendance s'aligne sur l'évolution plus large du marché américain de la bijouterie vers le « luxe accessible », les consommateurs recherchant de plus en plus des expériences améliorées sans supporter les coûts associés aux pierres précieuses. Les boucles d'oreilles en calcédoine premium capitalisent sur la qualité supérieure des pierres, les designs complexes et la marque des créateurs pour justifier des prix plus élevés. En revanche, les produits grande consommation maintiennent leur leadership en volume en tirant parti de l'accessibilité en magasin et de l'accessibilité tarifaire, notamment pour les cadeaux.

L'expansion du segment premium reflète l'évolution des préférences des consommateurs, les acheteurs manifestant une plus grande volonté d'investir dans des pièces distinctives qui combinent attrait esthétique et appréciation potentielle de la valeur. Ce segment bénéficie de la production limitée de variétés rares de calcédoine, créant une valeur de rareté qui soutient les prix premium. De plus, les collaborations avec des créateurs et l'artisanat artisanal renforcent la valeur perçue au-delà du coût du matériau de base. Ces facteurs permettent des marges robustes, soutenant les canaux de vente au détail spécialisés et les services personnalisés. La segmentation des gammes de prix indique un marché en maturation, où les consommateurs font de plus en plus la distinction entre les offres de commodité et les offres premium dans la catégorie calcédoine.

Par canal de distribution : la vente au détail en ligne transforme l'accès

Les magasins de vente au détail en ligne s'accélèrent à un TCAC de 9,65 % jusqu'en 2031, tandis que la vente au détail hors ligne maintient une part de 54,88 % en 2025, reflétant une transformation numérique qui élargit la portée du marché tout en préservant les préférences d'achat tactiles. Des innovations telles que les technologies d'essayage virtuel, illustrées par le brevet US20220197459A1 pour la visualisation des boucles d'oreilles, répondent aux défis clés de la vente au détail de bijoux en ligne en fournissant des aperçus réalistes des produits. Les plateformes en ligne élargissent l'accès aux variétés de calcédoine de niche et aux services de design personnalisé, favorisant les connexions entre les artisans mondiaux et les consommateurs internationaux. Cependant, la vente au détail hors ligne continue d'offrir un avantage concurrentiel grâce à des processus de vente à forte valeur ajoutée et à l'inspection immédiate des produits, qui restent essentiels pour les achats de bijoux.

La transformation des canaux de distribution a conduit à l'émergence de modèles hybrides, où les plateformes en ligne stimulent les achats hors ligne et vice versa. Les plateformes de commerce électronique jouent un rôle crucial dans l'éducation des consommateurs sur les attributs et les origines de la calcédoine, permettant des décisions d'achat éclairées qui bénéficient souvent de l'évaluation physique des produits. L'intégration du commerce mobile et des réseaux sociaux accélère la croissance en ligne, notamment chez les jeunes consommateurs férus de numérique. Cette segmentation des canaux met en évidence une évolution plus large du commerce de détail, où le succès dépend de plus en plus de la mise en œuvre de stratégies omnicanales qui combinent efficacement la portée numérique et l'engagement physique.

Analyse géographique

En 2025, la région Asie-Pacifique a capté 36,62 % des revenus mondiaux, portée par ses solides pôles de fabrication en Chine, en Thaïlande et en Indonésie. Ces pays bénéficient de leur proximité avec les gisements d'agate brute, ce qui réduit considérablement les délais d'approvisionnement en matériaux et améliore l'efficacité de la chaîne d'approvisionnement. La diversité des préférences culturelles de la région, allant de l'esthétique minimaliste du Japon à la grandeur élaborée des designs de mariée indiens, nécessite une planification d'assortiment sur mesure. Par conséquent, les studios de design régionaux se concentrent sur la personnalisation des tailles de pierres et des finitions métalliques pour répondre aux demandes des consommateurs locaux. L'expansion de la classe moyenne en Asie-Pacifique, avec un appétit croissant pour les bijoux symboles de statut, stimule davantage la croissance du marché. La calcédoine, notamment dans les tons verts et bleus, est considérée comme de bon augure et revêt une signification culturelle. En Inde, les pierres semi-précieuses sont bien présentes dans les designs de bijoux ethniques en argent et plaqués or, répondant aux goûts traditionnels et contemporains.

Le Moyen-Orient et l'Afrique devraient atteindre le TCAC le plus élevé de 10,61 % jusqu'en 2031. Cette croissance est principalement attribuée à l'augmentation des dépenses discrétionnaires en bijoux par les consommateurs aspirationnels dans la région du Conseil de coopération du Golfe (CCG). La calcédoine rehaussée d'or résonne fortement auprès des consommateurs en raison de la signification culturelle de l'or dans la région. Les boutiques touristiques au Koweït et au Qatar mettent stratégiquement en avant les propriétés métaphysiques de la calcédoine pour attirer les visiteurs internationaux. La mise en œuvre de réglementations obligatoires de poinçonnage garantit l'authenticité et la qualité des produits, renforçant ainsi la confiance des consommateurs et encourageant les achats premium. Dans des pays tels que l'Afrique du Sud et le Kenya, la calcédoine est approvisionnée localement et intégrée de manière complexe dans les traditions de bijoux ethniques, reflétant le riche patrimoine culturel de la région. De plus, l'intérêt mondial croissant pour les bijoux en pierres précieuses africaines présente des opportunités significatives pour la croissance des exportations, renforçant davantage le potentiel de marché de la région.

L'Amérique du Nord et l'Europe, bien que caractérisées par des marchés matures, continuent d'offrir des opportunités lucratives au sein de l'écosystème de la bijouterie. Les consommateurs européens manifestent une forte préférence pour les produits avec une provenance vérifiée et un approvisionnement éthique. En Allemagne, les maisons de lapidairerie tirent parti des agates d'origine locale pour répondre à la demande d'étiquetage « fabriqué dans le pays », qui séduit les acheteurs soucieux de l'environnement et du social. L'adoption généralisée des plateformes numériques dans ces régions facilite une intégration transparente entre les outils de personnalisation en ligne et les retraits en boutique, améliorant l'expérience client globale. Les campagnes éducatives qui mettent en avant la structure microcristalline unique de la calcédoine élèvent sa valeur perçue, stimulant des ventes plus élevées d'unités de gestion des stocks (SKU) premium. En Italie et en France, les consommateurs privilégient l'artisanat, la pureté du design et la signification symbolique dans leurs choix de bijoux. La calcédoine, en particulier, est très appréciée pour son association historique avec les bijoux romains et étrusques anciens, renforçant davantage son attrait sur ces marchés.

Paysage concurrentiel

Le marché des boucles d'oreilles en calcédoine est très concurrentiel et fragmenté, en raison de la présence de nombreux acteurs régionaux et nationaux. L'accent est mis sur les fusions, les expansions, les acquisitions et les partenariats des entreprises, ainsi que sur le développement de nouveaux produits comme approches stratégiques adoptées par les entreprises leaders pour renforcer leur présence de marque auprès des consommateurs. Les acteurs opérant sur le marché sont Compagnie Financière Richemont SA, Gemporia Ltd., Signet Jewelers Ltd et Monica Vinader, entre autres.

La capacité numérique constitue un champ de bataille central. Des brevets tels que le US 9183581 B2 permettent des superpositions interactives de vêtements, et les concédants de licences courtisent les bijoutiers de taille moyenne à la recherche de solutions de réalité augmentée clés en main. Les entrants en vente directe aux consommateurs mettent l'accent sur la transparence des prix et les emballages écologiques pour séduire les millennials soucieux de l'environnement. Les fournisseurs investissent dans le marquage par chaîne de blocs pour certifier l'origine des pierres, anticipant les risques de contrefaçon. Les stratégies publicitaires s'articulent autour de la diffusion auprès des influenceurs et des vidéos sociales achetables, comprimant les entonnoirs de notoriété.

Les alliances sectorielles ciblent les lacunes de connaissances en matière d'identification des pierres précieuses. Le personnel de vente au détail suit des modules de l'Institut gemmologique d'Amérique (GIA) pour décrire avec précision la composition cryptocristalline de la calcédoine, la différenciant des macro-variétés de quartz. La sécurité de l'approvisionnement reste une priorité ; les grossistes signent des accords pluriannuels avec des mineurs d'agate indonésiens pour stabiliser la cohérence du mélange de couleurs. Bien qu'aucune entreprise ne contrôle une part à deux chiffres des revenus de la catégorie, les avantages d'échelle en logistique et en marketing permettent aux détaillants en chaîne de négocier des conditions de paiement favorables, poussant les indépendants vers des groupements d'achats coopératifs.

Leaders du secteur des boucles d'oreilles en calcédoine

Gemporia Ltd.

Compagnie Financière Richemont SA

David Yurman Enterprises LLC

Monica Vinader

Signet Jewelers Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Lulu Designs a dévoilé sa dernière création, les boucles d'oreilles Nova, mettant en valeur une élégante calcédoine aqua. Le design met en avant une superbe calcédoine aqua en forme de larme, élégamment suspendue sur des crochets en plaqué or 14 carats.

- Juillet 2024 : HBC a acquis Neiman Marcus pour 2,65 milliards USD et l'a consolidé avec ses autres marques de luxe et ses actifs immobiliers, notamment Saks Fifth Avenue et Bergdorf Goodman, pour créer Saks Global.

- Juin 2023 : Van Cleef et Arpels a introduit une nouvelle gamme d'offres en calcédoine. L'entreprise sélectionne stratégiquement un faible pourcentage de pierres brutes pour garantir l'utilisation de matériaux de qualité premium aux couleurs vives, allant du rouge profond à l'orange brillant.

Portée du rapport sur le marché mondial des boucles d'oreilles en calcédoine

La calcédoine est un mélange de quartz microcristallin ou cryptocristallin et de moganite, bien que certains échantillons de calcédoine ne contiennent pas de moganite. Dans les termes du commerce international, les types translucides et unicolores de ce matériau sont vendus sous le nom de “calcédoine”. Le marché mondial des boucles d'oreilles en calcédoine a été segmenté par canal de distribution en canaux de vente au détail hors ligne, magasins en ligne et autres canaux, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

| Plaqué or |

| Plaqué argent |

| Autres |

| Créée en laboratoire |

| Naturelle |

| Grande consommation |

| Premium |

| Magasins de vente au détail hors ligne |

| Magasins de vente au détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de métal | Plaqué or | |

| Plaqué argent | ||

| Autres | ||

| Par méthode de création de la pierre | Créée en laboratoire | |

| Naturelle | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par canal de distribution | Magasins de vente au détail hors ligne | |

| Magasins de vente au détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des boucles d'oreilles en calcédoine ?

Le marché des boucles d'oreilles en calcédoine est évalué à 5,84 milliards USD en 2026 et devrait atteindre 8,41 milliards USD d'ici 2031.

Quelle région est en tête des ventes de boucles d'oreilles en calcédoine ?

L'Asie-Pacifique détient la plus grande part avec 36,62 % des revenus mondiaux en raison de l'échelle de fabrication et de la consommation régionale croissante.

Pourquoi les boucles d'oreilles en calcédoine plaquées or croissent-elles plus vite que les plaquées argent ?

Les options plaquées or offrent une esthétique luxueuse à un coût inférieur à celui de l'or massif, stimulant un TCAC de 11,37 % entre 2026 et 2031.

Comment la vente au détail en ligne impacte-t-elle le marché des boucles d'oreilles en calcédoine ?

Le commerce électronique se développe à un TCAC de 9,65 %, soutenu par la technologie d'essayage virtuel qui améliore la confiance à l'achat et réduit les retours.

Dernière mise à jour de la page le: