Taille et part de marché des produits de luxe au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

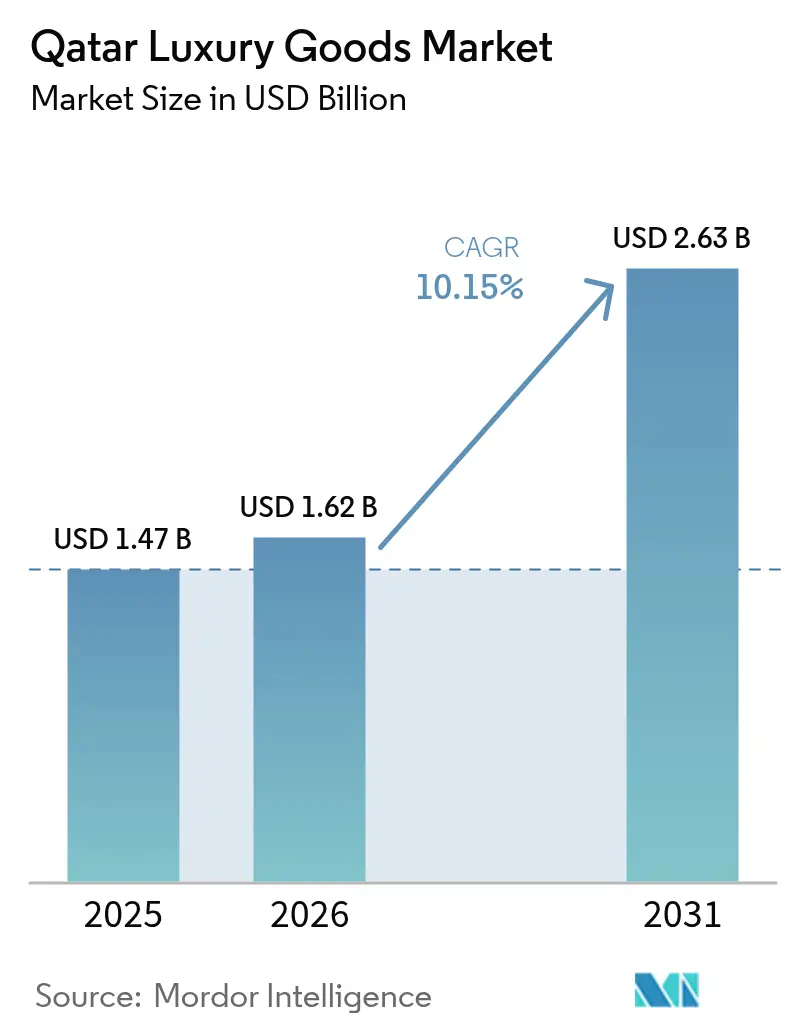

| Taille du marché de l'année de base (2025) | 1.47 Milliards de dollars |

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.15% CAGR |

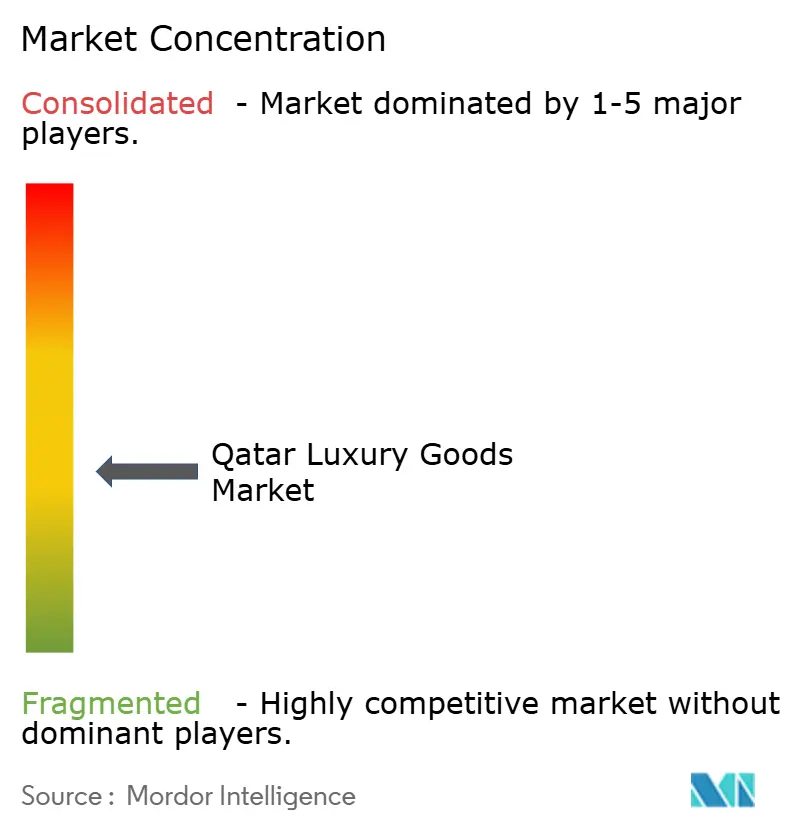

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe au Qatar par Mordor Intelligence

La taille du marché des produits de luxe au Qatar devrait croître de 1,47 milliard USD en 2025 à 1,62 milliard USD en 2026 et devrait atteindre 2,63 milliards USD d'ici 2031, à un CAGR de 10,15% sur la période 2026-2031. Les infrastructures post-Coupe du Monde du Qatar, une décision déterminante de réduire les frais d'immatriculation des entreprises jusqu'à 90%, et le déploiement d'un tarif douanier intégré du CCG en janvier 2025 ont déclenché un afflux de grandes marques et une expansion soutenue du commerce de détail. Les arrivées de visiteurs ont augmenté de 25% en glissement annuel pour dépasser 5 millions en 2024, renforçant le rôle du tourisme dans la canalisation de la demande extérieure vers le marché des produits de luxe au Qatar, selon Qatar Tourism [1]Qatar Tourism, "Rapport mensuel sur les performances touristiques," visitqatar.com. Un PIB par habitant de 108 570 USD soutient le pouvoir d'achat du pays, tandis que les investissements souverains dans des actifs tels que Valentino, Balmain, Harrods et Printemps créent un écosystème de luxe verticalement intégré que peu de concurrents peuvent reproduire. La concentration modérée du marché invite les acteurs mondiaux à se concurrencer, tandis que la base de consommateurs aisés du Qatar préserve l'exclusivité et le pouvoir de fixation des prix.

Principaux enseignements du rapport

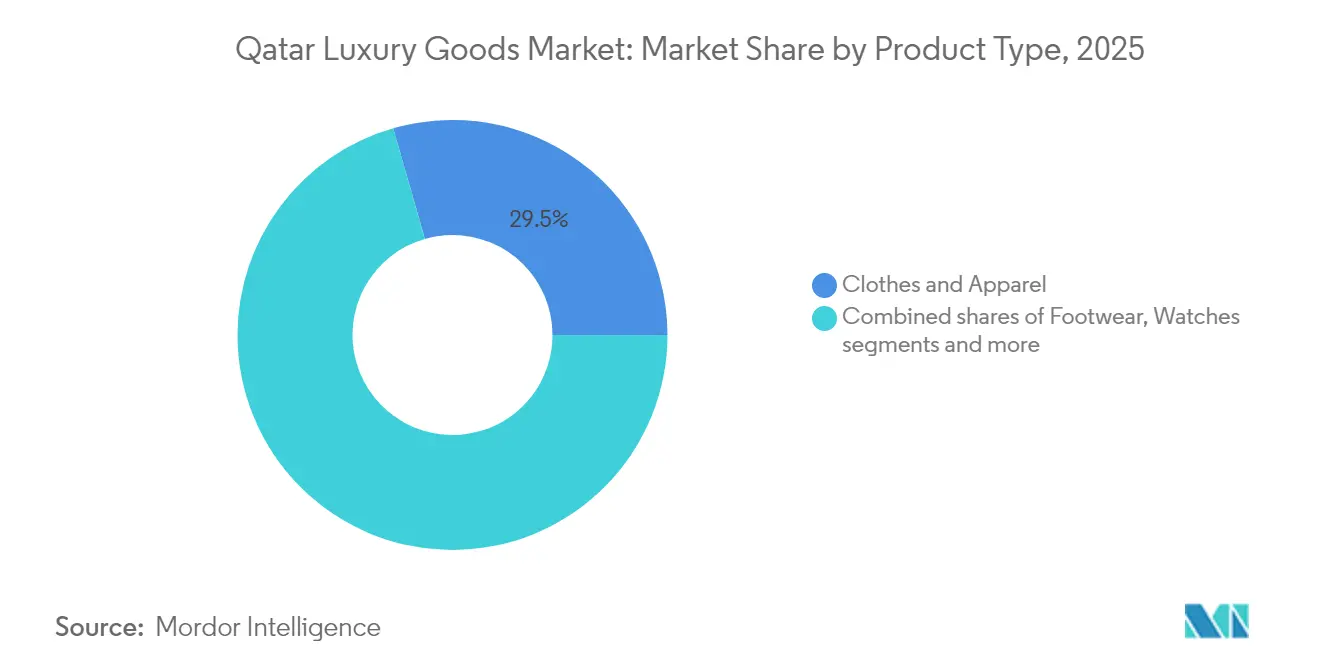

- Par type de produit, les vêtements et l'habillement représentaient 29,45% de la part de marché des produits de luxe au Qatar en 2025 ; les montres devraient croître à un CAGR de 10,34% jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 56,30% de la taille du marché des produits de luxe au Qatar en 2025, tandis que les hommes devraient afficher un CAGR de 10,22% entre 2026 et 2031.

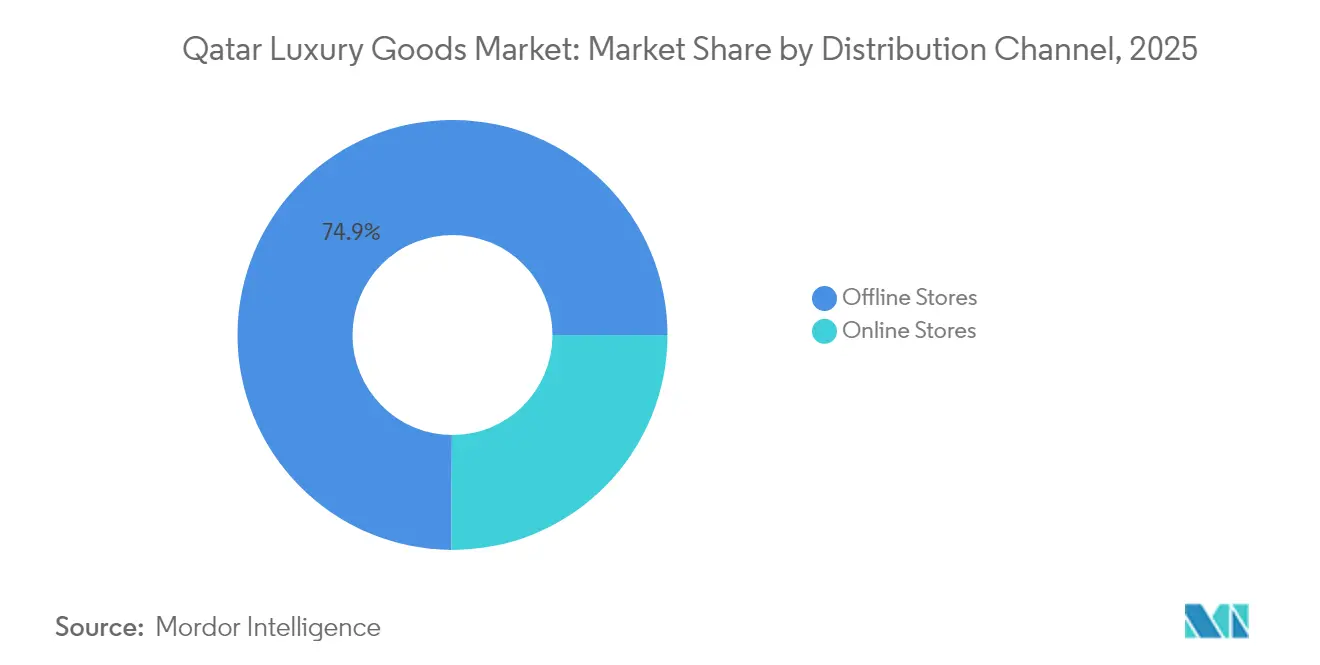

- Par canal de distribution, les magasins physiques représentaient 74,90% du marché des produits de luxe au Qatar en 2025, tandis que les magasins en ligne devraient progresser à un CAGR de 10,88% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe au Qatar

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements stratégiques et initiatives croissants propulsant le marché | +2.1% | National, avec des retombées sur le CCG | Moyen terme (2-4 ans) |

| Marketing agressif par des marques réputées | +1.8% | National, concentré à Doha et Lusail | Court terme (≤ 2 ans) |

| Influence de la culture occidentale | +1.4% | National, principalement dans les centres urbains | Long terme (≥ 4 ans) |

| Accent des consommateurs sur la durabilité | +0.9% | National, avec adoption précoce dans les segments du luxe | Moyen terme (2-4 ans) |

| Croissance du secteur touristique | +2.3% | National, avec un accent sur les visiteurs internationaux | Court terme (≤ 2 ans) |

| Numérisation et croissance du commerce électronique | +1.2% | National, avec adoption prioritaire du mobile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements stratégiques et initiatives croissants propulsant le marché

Les investissements dans les infrastructures et les réformes réglementaires du Qatar ont fondamentalement transformé son marché des produits de luxe. Le vaste programme d'infrastructures de 200 à 300 milliards USD, lancé initialement pour les préparatifs de la Coupe du Monde, continue de stimuler une croissance substantielle de la consommation de luxe grâce à des développements importants tels que le projet côtier de Simaisma, qui intègre le prestigieux Trump International Golf Club et des villas de luxe haut de gamme. La décision stratégique du gouvernement en juillet 2024 de réduire les frais d'immatriculation des entreprises jusqu'à 90% encourage considérablement l'implantation de marques de luxe sur le marché. Ces coûts opérationnels réduits confèrent aux détaillants de luxe du Qatar des avantages concurrentiels substantiels par rapport aux autres marchés de la région, où les coûts d'implantation restent nettement plus élevés. La troisième stratégie nationale de développement, avec son accent global sur la croissance du secteur privé et l'attraction des investissements étrangers, positionne fermement le Qatar comme une destination clé pour l'expansion et le développement du marché des marques de luxe internationales.

Marketing agressif par des marques réputées

Les grandes marques de luxe mondiales adaptent leurs stratégies marketing pour s'aligner sur les valeurs culturelles du Qatar et les préférences de ses consommateurs aisés. Les marques se concentrent sur des expériences personnalisées et des offres exclusives qui résonnent avec les goûts et les traditions locaux. Louis Vuitton a ouvert son premier salon d'aéroport à l'aéroport international Hamad en août 2024, offrant un mélange unique de cuisine française avec des saveurs locales. Le salon offre aux voyageurs une expérience de luxe immersive, combinant commerce de détail haut de gamme et services d'hôtellerie premium. Audemars Piguet a lancé une pièce Royal Oak spécifique au Qatar, dotée de chiffres arabes orientaux et d'un cadran Grande Tapisserie bordeaux, reflétant l'engagement de la marque envers la personnalisation régionale. Cette montre en édition limitée intègre des éléments de design qui séduisent spécifiquement les amateurs de montres de luxe au Qatar. Le premier Arabia Luxury Travel Show à Doha en janvier 2025 a attiré plus de 160 opérateurs de tourisme de luxe en provenance de marchés tels que la Russie, la Biélorussie et le Kazakhstan, renforçant la position du Qatar en tant que destination de tourisme de luxe. L'événement a mis en valeur l'infrastructure d'hôtellerie de luxe du Qatar et sa capacité à accueillir des événements internationaux de haut profil dans le segment du luxe.

Influence de la culture occidentale

Les influences culturelles occidentales au Qatar remodèlent les schémas de consommation de luxe, en particulier parmi la jeune génération et la population expatriée. La Place Vendôme à Lusail City illustre ce changement à travers son architecture européenne et ses offres de commerce de détail premium, avec plus de 500 points de vente sur 1,5 million de pieds carrés. L'évolution du marché est visible dans l'émergence d'espaces de vente mixtes et la préférence croissante des consommateurs qatariens pour les marques de luxe occidentales, les marques internationales représentant environ 70% des achats de luxe. Des destinations commerciales comme AlHazm Mall combinent des éléments arabes traditionnels avec des caractéristiques architecturales européennes, reflétant la fusion culturelle du marché à travers ses 125 boutiques et restaurants haut de gamme. La position du Qatar en tant qu'hôte d'événements de luxe mondiaux, tels que l'Exposition de bijoux et de montres de Doha, et son développement en tant que destination touristique premium renforcent la demande pour les marques de luxe internationales et les expériences de vente au détail, contribuant à un taux de croissance annuel de 15% dans le secteur du commerce de détail de luxe.

Accent des consommateurs sur la durabilité

Les consommateurs de luxe au Qatar accordent de plus en plus la priorité à la durabilité, ce qui incite les marques à mettre en œuvre des programmes de responsabilité environnementale et sociale. Le partenariat entre Mashreq Bank et Landmark Retail en novembre 2024, première initiative de financement lié à la durabilité dans le secteur privé au Qatar, témoigne d'un engagement en faveur de pratiques durables dans le commerce de détail de luxe. Le programme met l'accent sur l'adoption des énergies renouvelables, l'approvisionnement responsable et la réduction des déchets dans l'ensemble des opérations de commerce de détail au Qatar. Les 9 milliards USD de financement durable du QNB Group et son rôle dans l'émission du premier emprunt obligataire vert souverain du Qatar illustrent le soutien du secteur financier aux initiatives de durabilité des marques de luxe. Les jeunes consommateurs aisés du Qatar considèrent la responsabilité environnementale comme un facteur clé dans leurs décisions d'achat de produits de luxe. En réponse, les marques de luxe au Qatar adoptent des pratiques d'économie circulaire, des emballages durables et des rapports transparents sur la chaîne d'approvisionnement afin de s'aligner sur ces préférences des consommateurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de produits contrefaits | -1.1% | National, avec des défis transfrontaliers | Moyen terme (2-4 ans) |

| Demande moindre de la part des consommateurs sensibles aux prix | -0.8% | National, affectant les segments de luxe intermédiaires | Court terme (≤ 2 ans) |

| Faible taille de la population | -1.3% | National, contrainte démographique structurelle | Long terme (≥ 4 ans) |

| Instabilité géopolitique | -0.7% | Régional, avec des effets de débordement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de produits contrefaits

Les produits de luxe contrefaits représentent un défi majeur pour le marché du luxe au Qatar, malgré des réglementations strictes et des mesures d'application. Selon le rapport 2025 de l'OCDE, le commerce mondial de contrefaçons a atteint 467 milliards USD, représentant 2,3% du total des importations mondiales [2]Organisation de coopération et de développement économiques, "Commerce de produits contrefaits et piratés, mise à jour 2025," oecd.org. Le segment des produits de luxe, notamment les vêtements, les chaussures et les bijoux, reste vulnérable à la contrefaçon en raison des marges bénéficiaires élevées et de la demande des consommateurs. Bien que le ministère du Commerce et de l'Industrie du Qatar mette en œuvre des mesures complètes de protection des consommateurs et de lutte contre la fraude, les contrefacteurs adaptent continuellement leurs méthodes à travers des installations de production locales et des expéditions à petite échelle pour échapper à la détection. Le ministère effectue des inspections régulières du marché et collabore avec les autorités douanières pour intercepter les produits contrefaits aux points d'entrée. La position du Qatar en tant que plaque tournante commerciale régionale nécessite une surveillance continue, des solutions technologiques améliorées et une collaboration internationale renforcée pour protéger l'authenticité du marché et maintenir la confiance des consommateurs. Le gouvernement se concentre également sur des programmes d'éducation des consommateurs pour aider les acheteurs à identifier les produits authentiques et à comprendre les risques associés aux achats de produits contrefaits.

Demande moindre de la part des consommateurs sensibles aux prix

Le PIB par habitant du Qatar de 69,54 milliers USD, tel que rapporté par le Fonds monétaire international, souligne le pouvoir d'achat substantiel du marché, mais la sensibilité aux prix existe dans des segments de consommateurs spécifiques, notamment dans les catégories de luxe intermédiaires [3]Fonds monétaire international, "Produit intérieur brut (PIB) par habitant au Qatar", www.imf.org. Le secteur du luxe fait face à des pressions tarifaires significatives dues à la hausse de l'inflation, les consommateurs qatariens devenant de plus en plus sélectifs dans leurs achats de luxe dans diverses catégories de produits. Les marques de luxe doivent soigneusement équilibrer leur positionnement premium tout en assurant l'accessibilité au marché grâce à des prix stratégiques et des offres de produits adaptées. Les détaillants de luxe au Qatar ont répondu en introduisant des gammes de produits d'entrée de gamme complètes et des options de paiement flexibles pour répondre à la sensibilité aux prix sans compromettre la valeur de la marque. L'expansion substantielle des marchés de produits de luxe d'occasion et des plateformes de services de location indique que les consommateurs recherchent activement des méthodes alternatives pour accéder aux articles de luxe dans les limites de leur budget, reflétant un changement dans les schémas de consommation de luxe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les montres stimulent l'innovation premium

Les vêtements et l'habillement détiennent la plus grande part de marché de 29,45% sur le marché des produits de luxe au Qatar en 2025, portés par la demande de tenues de cérémonie et de confection premium. La domination de ce segment reflète la forte conscience de la mode au Qatar et l'importance culturelle accordée à la tenue formelle. Les grandes marques de luxe internationales maintiennent une présence significative à travers des boutiques haut de gamme dans des destinations commerciales premium, tandis que les maisons de mode de luxe locales répondent aux préférences vestimentaires traditionnelles avec des services sur mesure. Le marché bénéficie de la position du Qatar en tant que pôle de la mode régional, attirant des créateurs locaux et internationaux. La croissance du segment est soutenue par des événements et des expositions de mode réguliers qui présentent des collections de luxe. De plus, le nombre croissant de particuliers fortunés et d'expatriés contribue à la demande soutenue de vêtements et d'habillement de luxe.

Le segment des montres devrait croître à un CAGR de 10,34% jusqu'en 2031. L'expansion du marché est soutenue par la perception croissante des consommateurs des montres de luxe comme symboles de statut et investissements. Les exclusivités régionales, telles que la Royal Oak spécifique au Qatar, démontrent l'efficacité des offres adaptées au marché. La croissance est encore renforcée par l'expansion des revendeurs agréés et le développement de communautés de collectionneurs. Le segment bénéficie d'un intérêt croissant pour les pièces en édition limitée parmi les jeunes professionnels et les amateurs de montres. Le marché est également soutenu par la position du Qatar en tant que destination de vente au détail de luxe, attirant des collectionneurs et des amateurs de montres internationaux. Le segment de la bijouterie tire sa force du rôle croissant de Doha en tant que pôle de commerce de pierres précieuses, souligné par la vitrine de diamants et de pierres précieuses de janvier 2025. Les chaussures et la lunetterie bénéficient de la montée des tendances de loisirs en plein air, tandis que la maroquinerie s'aligne sur la reprise des voyages d'affaires internationaux via l'aéroport international Hamad. La beauté et les soins personnels connaissent une adoption régulière parmi une base de consommateurs jeunes et axés sur le bien-être.

Par utilisateur final : les femmes mènent la croissance du marché

En 2025, les femmes représentaient 56,30% du marché des produits de luxe au Qatar, avec de fortes préférences dans les segments de la mode, de la bijouterie et de la beauté. Cette domination reflète le pouvoir d'achat significatif des femmes et leur rôle de principales décideuses dans la consommation de luxe. Les consommatrices manifestent un intérêt particulier pour les vêtements de créateurs haut de gamme, les cosmétiques premium et les collections de bijoux fins. Le marché a répondu avec des gammes de produits élargies ciblant spécifiquement les préférences féminines, notamment des lancements en édition limitée et des expériences d'achat personnalisées. Les grandes maisons de luxe ont renforcé leur présence sur le marché féminin du Qatar à travers des collections exclusives et des services VIP. De plus, les stratégies de marketing numérique se concentrent de plus en plus sur les consommatrices, offrant des essayages virtuels et des recommandations personnalisées.

Le segment masculin devrait croître à un CAGR de 10,22% jusqu'en 2031. Cette croissance découle des tendances mondiales de la mode masculine, de l'augmentation des voyages d'affaires et de l'évolution des perceptions de la masculinité dans la région du Golfe, entraînant des dépenses plus élevées en produits de soins, articles de mode et montres de luxe. Les consommateurs masculins manifestent un intérêt croissant pour les services de soins premium, la confection sur mesure et les accessoires haut de gamme. Le marché a connu une augmentation des boutiques de luxe axées sur les hommes et des expériences de vente au détail spécialisées. Les marques de luxe élargissent leurs collections masculines pour inclure diverses catégories de produits au-delà des offres traditionnelles. L'essor des influenceurs masculins et des professionnels soucieux de la mode a encore accéléré cette tendance de croissance. La catégorie mixte continue de se développer, notamment à travers des parfums et des accessoires non genrés, séduisant les jeunes consommateurs en quête de polyvalence. La croissance de ce segment s'aligne sur l'évolution des attitudes sociales et la demande accrue d'offres de luxe inclusives.

Par canal de distribution : la transformation numérique s'accélère

En 2025, les magasins physiques détiennent une part de marché de 74,90% sur le marché du luxe au Qatar, reflétant la forte préférence des consommateurs pour les expériences tangibles des produits, les interactions de service personnalisées et les évaluations détaillées des produits. L'infrastructure de vente au détail de luxe du pays comprend des emplacements de premier plan tels que la Place Vendôme, qui abrite plus de 500 points de vente, le design architectural distinctif d'AlHazm Mall avec ses boutiques premium, et les vastes développements commerciaux de Lusail City s'étendant sur plusieurs quartiers, qui offrent des plateformes établies pour les marques de luxe. L'expansion du marché est soutenue par des investissements accrus dans les capacités numériques, notamment des fonctionnalités avancées d'essayage virtuel avec modélisation 3D, des services en ligne personnalisés avec des recommandations basées sur l'IA, et des stratégies omnicanales intégrées qui connectent de manière transparente les expériences en ligne et hors ligne.

Le segment des magasins en ligne devrait croître à un CAGR de 10,88% jusqu'en 2031. La présence numérique croissante a influencé les habitudes d'achat des consommateurs, contribuant à l'augmentation des ventes de luxe en ligne via des applications mobiles, le commerce social et des plateformes de commerce électronique dédiées. Cependant, le canal en ligne fait face à des défis spécifiques, notamment les préoccupations relatives à l'authenticité des produits sur le marché secondaire, la vérification des matériaux et du savoir-faire, et la reproduction de l'expérience d'achat de luxe traditionnelle. En réponse, les marques de luxe mettent en œuvre des technologies d'authentification basées sur la blockchain, renforcent la sensibilisation des consommateurs aux produits authentiques grâce à des certificats numériques et des systèmes de traçabilité, et développent des outils numériques immersifs tels que la réalité augmentée et les showrooms virtuels pour améliorer l'expérience d'achat en ligne. Ces conditions de marché nécessitent une adaptation continue des stratégies numériques par les marques de luxe, notamment des mises à jour régulières des interfaces utilisateur, des protocoles de sécurité et des méthodes d'engagement client.

Analyse géographique

Le marché des produits de luxe au Qatar opère dans un contexte géographique unique qui tire parti de la position stratégique du pays en tant que pôle régional tout en servant des bases de consommateurs domestiques et internationaux. La municipalité de Doha détient 59,60% de la part de marché en 2025. La concentration géographique du commerce de détail de luxe à Doha et dans la ville émergente de Lusail crée une masse critique pour les opérations des marques de luxe tout en servant le marché plus large du CCG grâce au tourisme et aux achats transfrontaliers. L'accueil de 5 millions de touristes par le pays en 2024, représentant une croissance de 25% en glissement annuel, démontre son attrait croissant en tant que destination de luxe, selon Qatar Tourism.

La dynamique géographique est encore renforcée par la réussite de la transformation post-Coupe du Monde du Qatar, qui a créé des infrastructures de classe mondiale soutenant les opérations de vente au détail de luxe. Le développement d'écosystèmes de luxe intégrés comme la Place Vendôme à Lusail City et l'expansion des offres de vente au détail de luxe de l'aéroport international Hamad positionnent le Qatar comme un pôle de luxe régional. La situation stratégique du Qatar permet un accès efficace aux principaux marchés sources, l'Arabie saoudite, l'Inde, le Royaume-Uni, l'Allemagne et les États-Unis représentant les principales origines des visiteurs.

La région d'Al Wakrah enregistre le CAGR le plus élevé avec 10,33% pendant la période de prévision. Les opportunités d'intégration régionale continuent de se développer grâce à la participation du Qatar au développement du marché du luxe du CCG et à ses investissements stratégiques dans des actifs de luxe mondiaux. Le fonds souverain du Qatar, la propriété par Mayhoola de marques prestigieuses dont Valentino, Balmain, Harrods et Printemps, crée des synergies uniques entre le marché intérieur du Qatar et les opérations de luxe mondiales. Le positionnement géographique permet au Qatar de servir à la fois de destination de consommation de luxe et de plateforme d'investissement stratégique pour l'expansion du luxe mondial. L'engagement du pays envers la croissance du tourisme, visant 6 millions de visiteurs d'ici 2030 et augmentant la contribution du tourisme au PIB à 10-12%, renforce ses avantages géographiques dans le secteur du luxe, selon Qatar Tourism.

Paysage concurrentiel

Le marché des produits de luxe au Qatar présente une fragmentation modérée, avec des conglomérats de luxe mondiaux aux côtés d'acteurs régionaux et de marques locales. Des entreprises internationales telles que LVMH, Chanel et Richemont maintiennent des positions solides dans le segment haut de gamme grâce à leur patrimoine de marque établi et leurs chaînes d'approvisionnement mondiales. La structure du marché permet une concurrence saine tout en maintenant des standards élevés d'offres de vente au détail de luxe dans diverses catégories de produits.

La transformation numérique et les initiatives de durabilité façonnent la dynamique du marché, les entreprises mettant en œuvre des technologies d'IA et de blockchain pour l'authentification et les services personnalisés. Ces avancées technologiques permettent aux marques d'améliorer la gestion des stocks, de réduire la contrefaçon et de proposer des expériences d'achat personnalisées. La concurrence sur le marché s'intensifie à travers des stratégies de vente au détail omnicanales et des partenariats avec les réseaux sociaux, notamment avec des influenceurs régionaux comme Haneen Alsaify.

Les entreprises exploitent les plateformes numériques pour atteindre les jeunes consommateurs tout en maintenant l'excellence du commerce de détail traditionnel. Les entreprises qui intègrent des pratiques durables et éthiques dans leurs opérations gagnent des avantages à mesure que la sensibilisation des consommateurs à ces questions augmente. Cela inclut des initiatives en matière d'approvisionnement responsable, de réduction des déchets et de gestion transparente de la chaîne d'approvisionnement, qui résonnent particulièrement bien auprès des consommateurs de luxe soucieux de l'environnement au Qatar.

Leaders du secteur des produits de luxe au Qatar

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Richemont SA

Chanel SA

Rolex SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Alfardan Jewellery a lancé Solevre, une collection de bracelets en or blanc et platine ornés de diamants d'un demi-carat conçus pour paraître comme des pierres d'un carat entier. La collection représente l'engagement de l'entreprise envers l'artisanat joaillier de luxe.

- Décembre 2024 : Sabyasachi présente une collection exclusive de haute joaillerie chez Printemps Doha, marquant une expansion significative de la présence internationale de la marque. L'exposition présente des pièces de joaillerie emblématiques qui reflètent la fusion caractéristique du créateur de styles opulents, combinant l'artisanat indien traditionnel avec des éléments de design contemporains. La tenue d'un pop-up à Doha permet à Sabyasachi d'atteindre les Indiens non-résidents et les consommateurs locaux dans une région connue pour sa forte concentration de personnes fortunées.

- Juillet 2024 : Kering Eyewear et Qatar Duty Free (QDF) ont ouvert un magasin de concept de vente au détail numérique à l'aéroport international Hamad à Doha. Le magasin présente des matériaux premium et des agencements personnalisés pour mettre en valeur les collections Kering Eyewear.

- Juillet 2024 : Thélios, la division lunetterie de LVMH, a établi un partenariat avec Qatar Duty Free pour ouvrir un magasin de luxe multi-marques à l'aéroport international Hamad. L'espace de vente au détail de 45 mètres carrés présente des collections de lunetterie des marques du portefeuille de l'entreprise, notamment Dior, Fendi, Bulgari, TAG Heuer, Celine et Loewe.

Périmètre du rapport sur le marché des produits de luxe au Qatar

Les produits de luxe sont des biens très convoités et associés au statut social des personnes aisées et fortunées.

Le marché des produits de luxe au Qatar est segmenté par type de produit, utilisateur final et canaux de distribution. Le marché est segmenté par type de produit en vêtements et habillement, chaussures, lunetterie, maroquinerie, bijoux, montres, et beauté et soins personnels. Par utilisateur final, le marché est segmenté en hommes, femmes et enfants. Par canaux de distribution, le marché est segmenté en canaux en ligne et canaux hors ligne.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Vêtements et habillement |

| Chaussures |

| Lunetterie |

| Maroquinerie |

| Bijoux |

| Montres |

| Beauté et soins personnels |

| Hommes |

| Femmes |

| Mixte |

| Magasins physiques |

| Magasins en ligne |

| Municipalité de Doha |

| Al Rayyan |

| Al Wakrah |

| Autres municipalités |

| Par type de produit | Vêtements et habillement |

| Chaussures | |

| Lunetterie | |

| Maroquinerie | |

| Bijoux | |

| Montres | |

| Beauté et soins personnels | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Magasins physiques |

| Magasins en ligne | |

| Par géographie | Municipalité de Doha |

| Al Rayyan | |

| Al Wakrah | |

| Autres municipalités |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits de luxe au Qatar ?

Le marché est évalué à 1,62 milliard USD en 2026 et devrait atteindre 2,63 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les montres affichent la dynamique la plus forte avec un CAGR de 10,34% prévu pour 2026-2031.

Quelle est la prédominance des magasins physiques par rapport aux canaux en ligne ?

Les points de vente physiques représentaient 74,90% des ventes en 2025, mais les magasins en ligne progressent rapidement à un CAGR de 10,88%.

Pourquoi les hommes constituent-ils le groupe de clients à la croissance la plus rapide ?

L'évolution des normes culturelles, l'augmentation des voyages d'affaires et une plus grande exposition à la mode mondiale stimulent la consommation masculine à un CAGR de 10,22%.

Dernière mise à jour de la page le: