Taille et part de marché des bijoux au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

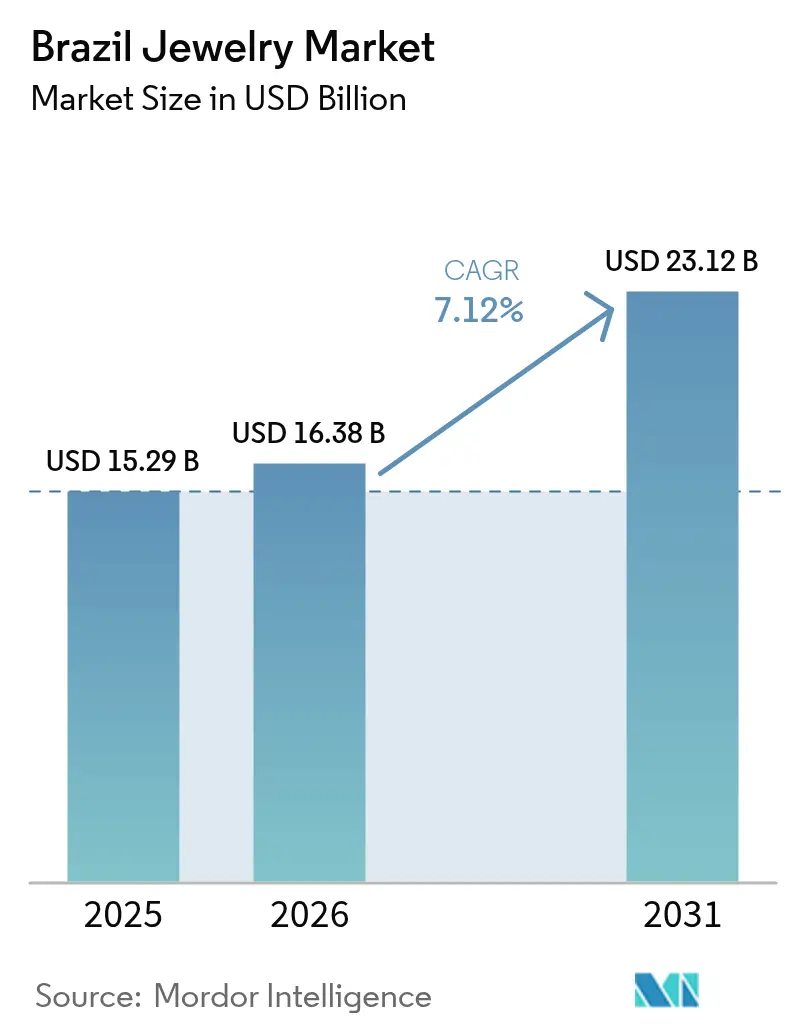

| Taille du marché de l'année de base (2025) | 15.29 Milliards de dollars |

| Taille du Marché (2026) | 16.38 Milliards de dollars |

| Taille du Marché (2031) | 23.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bijoux au Brésil par Mordor Intelligence

La taille du marché des bijoux au Brésil devrait croître de 15,29 milliards USD en 2025 à 16,38 milliards USD en 2026 et devrait atteindre 23,12 milliards USD d'ici 2031, à un TCAC de 7,12 % sur la période 2026-2031. La hausse des revenus disponibles, une préférence croissante pour le luxe personnalisé et le statut du Brésil en tant que grand producteur de pierres précieuses soutiennent cette solide trajectoire de croissance, aidant le marché des bijoux brésilien à consolider son rôle de pôle phare de la bijouterie en Amérique latine. La demande est en outre soutenue par une forte culture nuptiale qui maintient les achats de bagues, une conscience de la mode en plein essor qui accélère les volumes de bijoux fantaisie, et des investissements omnicanaux qui répondent à l'essor du commerce électronique dans le pays. Les avantages concurrentiels découlent également de l'abondance des ressources nationales en pierres précieuses, notamment les émeraudes, les tourmalines et les aiguemarines provenant du Minas Gerais, de Bahia et du Goiás, ce qui positionne les entreprises locales en vue de la substitution des importations et des gains à l'exportation. Les risques liés à la contrefaçon, les hausses de prix des métaux précieux et la complexité des droits de douane restent des obstacles, mais les acteurs du secteur compensent ces menaces par des initiatives de traçabilité, l'introduction de diamants cultivés en laboratoire et des innovations en matériaux mixtes qui réduisent l'exposition aux coûts des intrants et protègent les clients sensibles aux prix.

Principaux enseignements du rapport

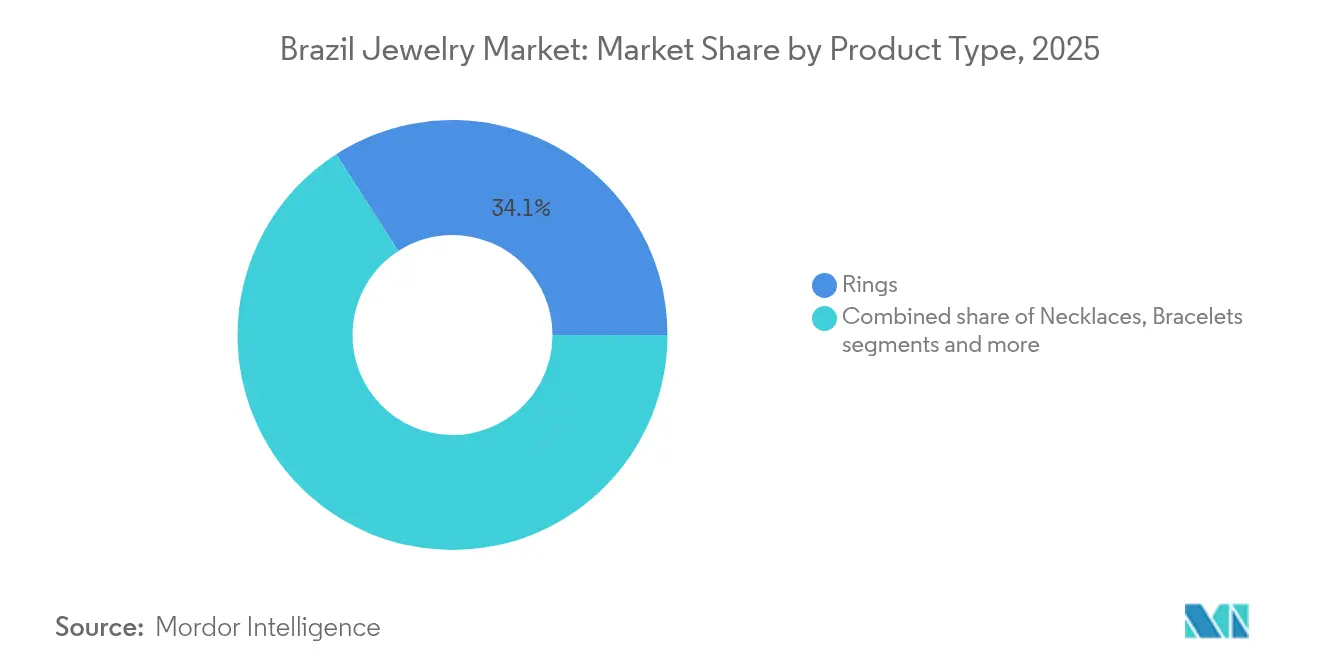

- Par type de produit, les bagues représentaient 34,10 % de la part de marché des bijoux brésiliens en 2025, tandis que les bracelets devraient afficher un TCAC de 6,78 % jusqu'en 2031.

- Par matière, les métaux précieux représentaient 61,92 % de la taille du marché des bijoux brésiliens en 2025, et les matériaux mixtes devraient progresser à un TCAC de 7,05 % au cours de la période de prévision.

- Par catégorie, la bijouterie fine représentait 84,65 % de la taille du marché des bijoux brésiliens en 2025 ; la bijouterie fantaisie devrait s'accélérer à un TCAC de 7,52 % jusqu'en 2031.

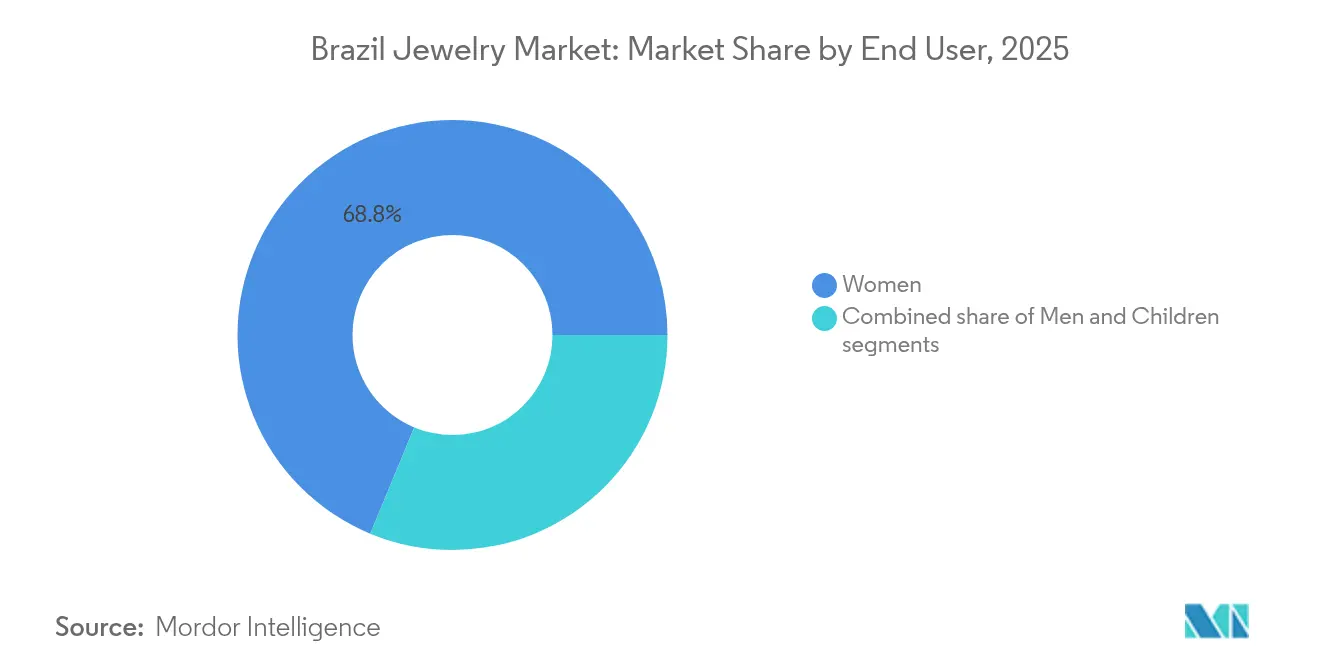

- Par utilisateur final, les femmes dominaient avec une part de 68,75 % du marché des bijoux brésiliens en 2025, tandis que les lignes pour hommes affichent le TCAC prévisionnel le plus élevé à 7,31 %.

- Par canal de distribution, le commerce de détail hors ligne contrôlait 88,82 % de la part de marché des bijoux brésiliens en 2025, mais les plateformes en ligne devraient croître à un TCAC de 7,76 % grâce à l'adoption du commerce mobile.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bijoux au Brésil

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Introduction de diamants cultivés en laboratoire | +1.2% | National, avec adoption précoce à São Paulo, Rio de Janeiro | Moyen terme (2-4 ans) |

| Les consommateurs recherchent des pièces personnalisées, fabriquées sur commande et sur mesure | +1.8% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Demande croissante de bijoux certifiés et traçables | +1.1% | National, avec les segments premium en tête | Moyen terme (2-4 ans) |

| Essor de la conscience de la mode | +1.4% | National, axé sur la génération Z et les millennials | Court terme (≤ 2 ans) |

| La richesse en ressources d'or et de pierres précieuses stimule la production et les exportations | +0.9% | Centres de production du Minas Gerais, de Bahia et du Goiás | Long terme (≥ 4 ans) |

| La coopération commerciale sur les diamants au sein des BRICS renforce l'accès à l'approvisionnement | +0.8% | National, avec les avantages du pôle commercial de São Paulo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Introduction de diamants cultivés en laboratoire

Les détaillants mondiaux allouent 40 à 60 % de leur espace de présentation aux diamants cultivés en laboratoire, capitalisant sur des économies de coûts de 50 à 70 % par rapport aux pierres naturelles, selon CaratX. Au Brésil, les consommateurs, en particulier la génération Z et les millennials, accordent la priorité à la durabilité et à la valeur, favorisant les alternatives éthiques plutôt que la provenance traditionnelle des diamants. Cette évolution représente une opportunité lucrative pour les détaillants d'élargir leurs offres de luxe accessibles. Les avancées technologiques permettent aux joailliers brésiliens de proposer des poids en carats plus élevés à des prix compétitifs, défiant directement la hiérarchie traditionnelle du marché du diamant. Par exemple, Pandora a intégré de manière stratégique des diamants cultivés en laboratoire dans ses offres au Brésil, démontrant comment les marques établies s'adaptent pour attirer les consommateurs sensibles aux prix tout en maintenant leur image premium. Cette évolution se produit parallèlement à la volatilité du marché mondial du diamant, avec des prix de petits diamants naturels en baisse de 3,3 à 4,7 % en 2024, créant un arbitrage de prix que les détaillants brésiliens peuvent exploiter. Alors que la demande de luxe éthique et rentable augmente, les diamants cultivés en laboratoire sont à l'avant-garde de cette évolution du marché. Leur attrait s'aligne sur un changement plus large des consommateurs vers l'éco-responsabilité et les avancées technologiques dans la vente au détail de bijoux. Cette combinaison d'accessibilité financière, de durabilité et de marketing innovant est appelée à perturber les comportements d'achat traditionnels de diamants, à remodeler le segment du luxe au Brésil et à étendre la portée de la bijouterie fine à un public plus large. Ces développements consolident la position du Brésil en tant que marché national de premier plan en Amérique latine pour les diamants cultivés en laboratoire.

Les consommateurs recherchent des pièces personnalisées, fabriquées sur commande et sur mesure

Les consommateurs au Brésil accordent de plus en plus la priorité aux expériences de bijouterie uniques plutôt qu'aux possessions matérielles. Cette tendance reflète un changement générationnel plus large qui met l'accent sur l'authenticité et l'expression individuelle plutôt que sur les marqueurs de luxe traditionnels. Limeira, capitale du semi-bijou dans l'État de São Paulo, est bien positionnée pour bénéficier de ce changement. La production sur commande de la ville prospère, soutenue par une main-d'œuvre majoritairement féminine, s'alignant sur une statistique de la Banque mondiale de 2024 indiquant que les femmes représentent 43,3 % de la population active au Brésil [1]Source : Groupe de la Banque mondiale, « Population active, femmes (% de la population active totale) - Brésil », data.worldbank.org. Les joailliers au Brésil exploitent des outils numériques, tels que les consultations virtuelles et la modélisation 3D, pour offrir des services personnalisés. En se concentrant sur la relation client plutôt que sur l'échelle, ils rivalisent efficacement avec les grandes marques internationales. Les bijoux personnalisés, avec leur attrait émotionnel, commandent des prix premium, ce qui se traduit par des marges plus élevées et favorise une forte fidélité de la clientèle. L'essor du commerce électronique améliore en outre l'accès à ces offres personnalisées, en particulier parmi les consommateurs plus jeunes qui valorisent l'expression de soi. Les grandes marques comme Vivara et Pandora capitalisent sur cette tendance en intégrant la technologie à l'engagement personnel pour répondre aux préférences évolutives des consommateurs. Cette approche renforce non seulement la position concurrentielle du marché des bijoux au Brésil, mais rend également les expériences de luxe plus inclusives. L'attention croissante portée aux pièces sur mesure devrait rester un moteur de croissance clé pour le secteur des bijoux. Cette tendance met en lumière la signification culturelle des bijoux au Brésil en tant que symboles personnels et sociaux, renforçant la résilience et le potentiel d'expansion du marché.

La richesse en ressources d'or et de pierres précieuses stimule la production et les exportations

L'abondance des ressources en or et en pierres précieuses au Brésil constitue une pierre angulaire des activités de production et d'exportation du pays, influençant significativement le marché des bijoux. L'Institut géologique des États-Unis a rapporté que la production d'or du Brésil en 2024 a atteint une estimation de 70 tonnes métriques, soutenue par une base de réserves substantielle d'environ 2 400 tonnes métriques [2]Source : Institut géologique des États-Unis, « mcs2025.pdf - Résumés des matières premières minérales 2025 », pubs.usgs.gov. Cette richesse en ressources permet aux joailliers brésiliens de s'approvisionner en matériaux de haute qualité sur le marché intérieur, réduisant la dépendance aux importations et renforçant la compétitivité sur les marchés locaux et internationaux. Parallèlement à l'or, la disponibilité de pierres précieuses autochtones renforce les capacités de fabrication de bijoux du pays, offrant un portefeuille diversifié de produits premium et semi-précieux. Des marques de luxe, telles que H. Stern, ont efficacement exploité ces ressources en incorporant le patrimoine naturel du Brésil dans leurs collections, renforçant l'authenticité et l'attrait sur le marché. De plus, la demande mondiale d'or et de pierres précieuses brésiliens stimule de solides performances à l'exportation, positionnant le pays comme un acteur clé dans la chaîne d'approvisionnement en métaux précieux. Cet avantage en termes de ressources, associé aux avancées technologiques et à l'expertise artisanale de régions comme Limeira, favorise l'innovation et la croissance du marché. La synergie entre l'abondance des ressources et le savoir-faire qualifié continue de soutenir une croissance durable dans le secteur des bijoux, renforçant le potentiel d'exportation et la reconnaissance internationale des marques. Cette force intrinsèque en termes de ressources fournit une base solide pour le développement continu du dynamique secteur des bijoux au Brésil.

Essor de la conscience de la mode

Un essor de la conscience de la mode stimule la croissance dans le secteur des bijoux, les bijoux servant de plus en plus d'outil de valorisation personnelle plutôt que de simple ornement. Les millennials urbains et la génération Z, en particulier, considèrent les accessoires comme des expressions essentielles de leur identité. La demande de cette tranche démographique pour des designs réactifs aux tendances, alignés sur les cycles de la mode rapide, a considérablement stimulé le segment des bijoux fantaisie, qui prospère grâce à l'accessibilité financière et au renouvellement rapide des styles. Cette tendance s'aligne sur l'environnement de vente au détail en plein essor au Brésil, où les marques de mode, soutenues par la reprise économique et le treizième salaire annuel, rapportent des projections optimistes et connaissent des pics de dépenses de consommation. Les plateformes de médias sociaux comme TikTok Shop jouent un rôle crucial dans l'accélération de l'adoption des tendances et des achats impulsifs, permettant aux styles émergents de gagner rapidement du terrain parmi les consommateurs plus jeunes. L'évolution de la conscience de la mode élève également le positionnement premium des pierres précieuses brésiliennes, car les consommateurs valorisent de plus en plus le patrimoine minéral local et unique plutôt que les alternatives importées. Des marques comme Rommanel exploitent ce changement culturel et numérique en alliant bijoux fantaisie abordables et fierté des pierres précieuses brésiliennes pour capter le marché en évolution. Cette transformation renforce la diversité du marché et soutient la croissance de la bijouterie fine et fantaisie, positionnant le Brésil comme un pôle de bijouterie dynamique et sensible aux tendances en Amérique latine.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de contrefaçons bon marché diluant la valeur de marque | -1.5% | Centres commerciaux de São Paulo et Rio de Janeiro, commerce électronique national | Court terme (≤ 2 ans) |

| Hausse des prix des métaux précieux comprimant les budgets des consommateurs | -1.3% | National, avec les segments à revenus intermédiaires les plus touchés | Moyen terme (2-4 ans) |

| Exploitation minière informelle et opacité de la chaîne d'approvisionnement nuisant à la confiance envers les marques | -0.9% | Régions minières du Minas Gerais, de Bahia et du Goiás, marchés d'exportation | Long terme (≥ 4 ans) |

| Régime fiscal et douanier complexe alourdissant les coûts d'importation | -0.7% | National, avec concentration du pôle d'importation de São Paulo | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de contrefaçons bon marché diluant la valeur de marque

Le marché de la bijouterie contrefaite au Brésil présente des risques significatifs pour l'intégrité des marques légitimes. Les difficultés d'application sont particulièrement évidentes dans les grands pôles commerciaux, où les produits contrefaits s'infiltrent à la fois dans les magasins physiques et dans des canaux numériques de plus en plus complexes. Le segment milieu de gamme est le plus touché, car la sensibilité aux prix des consommateurs les rend enclins à acheter des alternatives contrefaites qui reproduisent des designs premium à des coûts nettement inférieurs. La croissance rapide du commerce électronique intensifie en outre ces problèmes. Les plateformes en ligne compliquent les processus d'authentification, obligeant les détaillants légitimes à allouer des ressources substantielles aux technologies anti-contrefaçon et à l'éducation des consommateurs sur l'authenticité. Les petits joailliers brésiliens font face à des défis accrus, car ils manquent souvent de la capacité financière pour mettre en œuvre des mesures robustes de protection de marque. Cette situation pourrait entraîner une consolidation du marché, les grands acteurs, dotés de capacités d'application plus solides, captant une plus grande part de marché. Par exemple, des grandes marques comme Vivara investissent dans des systèmes d'authentification et des programmes de sensibilisation des consommateurs pour atténuer la propagation des produits contrefaits. Ce problème persistant mine la confiance des consommateurs et nuit à la réputation de la bijouterie brésilienne authentique, faisant des efforts anti-contrefaçon un frein critique au sein du marché en expansion.

Hausse des prix des métaux précieux comprimant les budgets des consommateurs

La hausse des prix de l'or et de l'argent crée des obstacles importants à l'accessibilité financière sur le marché des bijoux, en particulier pour le large segment de la classe moyenne au Brésil. Ce groupe, à la fois moteur de croissance essentiel et très sensible aux fluctuations des matières premières, fait face à une pression financière accrue. Les pressions économiques, telles que l'inflation et la volatilité des changes, aggravent ces défis. Par conséquent, de nombreux consommateurs retardent leurs achats ou optent pour des alternatives de moindre qualité. Les perturbations mondiales des chaînes d'approvisionnement et les tensions géopolitiques alimentent davantage la volatilité des prix des métaux précieux. Les détaillants brésiliens, cependant, rencontrent des difficultés à couvrir ces risques en raison de la sophistication limitée des marchés financiers du pays. Par ailleurs, le cadre fiscal et douanier complexe du Brésil, incluant des droits d'importation élevés sur les métaux précieux, gonfle les prix finaux au-delà de ceux des concurrents régionaux, réduisant encore l'accessibilité financière. Face à ces défis, le segment des bijoux en matériaux mixtes connaît une croissance robuste, avec un TCAC de 7,42 %. Les consommateurs sont de plus en plus attirés par ces alternatives esthétiquement attrayantes mais économiques, qui présentent une teneur réduite en métaux précieux. Des marques comme Rommanel exploitent cette tendance en incorporant des matériaux mixtes pour maintenir le style et l'attrait tout en répondant à la sensibilité aux prix. En conséquence, bien que le marché des bijoux au Brésil continue de se développer, la volatilité des prix des métaux reste un frein critique, comprimant le pouvoir d'achat des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bagues dominent tandis que les bracelets progressent

Les bagues détiennent une part de marché dominante de 34,10 % en 2025, soulignant leur rôle essentiel dans les fortes traditions nuptiales et de fiançailles au Brésil. Pendant ce temps, les bracelets sont positionnés comme le segment à la croissance la plus rapide, avec un TCAC de 6,78 % prévu jusqu'en 2031. Le leadership du segment des bagues est porté par son importance culturelle dans les relations et les célébrations, soutenu en outre par les tendances de personnalisation qui permettent des designs de fiançailles et de mariage sur mesure. En revanche, les bracelets bénéficient d'un essor de la conscience de la mode et de l'influence des médias sociaux, en particulier parmi les jeunes générations qui superposent plusieurs pièces pour exprimer leur individualité.

Les colliers s'assurent une part de marché significative en raison de leur polyvalence lors des occasions décontractées et formelles. Les boucles d'oreilles maintiennent une demande régulière, soutenues par la culture sociale vibrante du Brésil et les fréquentes célébrations. Les chaînes et pendentifs répondent à la demande croissante de personnalisation, permettant aux consommateurs de mélanger et d'assortir des composants pour créer des looks personnalisés qui correspondent à leurs préférences stylistiques. D'autres catégories de produits, telles que les broches et les boutons de manchette, s'adressent à des segments de niche mais gagnent du terrain grâce à la culture commerciale formelle du Brésil et aux traditions de cadeaux lors d'occasions spéciales. Cela crée des opportunités pour les détaillants spécialisés de capturer des marges premium grâce à des designs uniques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matière : les métaux précieux mènent l'innovation en matériaux mixtes

Les capacités mondiales de premier plan du Brésil en matière d'exploitation minière de l'or et ses régions riches en pierres précieuses du Minas Gerais et de Bahia driving la dominance des métaux précieux, qui détiennent une part de marché de 61,92 % en 2025. Pendant ce temps, le segment des matériaux mixtes est celui à la croissance la plus rapide, enregistrant un TCAC de 7,05 %. Cette croissance reflète une préférence des consommateurs pour le luxe accessible, combinant métaux précieux et matériaux alternatifs pour atteindre les esthétiques souhaitées à des prix accessibles. Les fabricants brésiliens bénéficient significativement de cette tendance, exploitant l'or et les pierres précieuses d'origine locale tout en incorporant des éléments de design internationaux dans leurs produits.

Les métaux de base soutiennent le segment en expansion des bijoux fantaisie, répondant aux consommateurs soucieux de la mode à la recherche de pièces réactives aux tendances qui s'alignent sur les cycles de la mode rapide sans l'investissement dans les métaux précieux. Cette segmentation par matière s'aligne sur des dynamiques économiques plus larges, où la volatilité des prix des métaux précieux stimule la demande d'alternatives en matériaux mixtes qui maintiennent une apparence de luxe tout en réduisant la sensibilité aux coûts. Les joailliers brésiliens utilisent de plus en plus les variétés de pierres précieuses locales, telles que la tourmaline, l'aigue-marine et la topaze, pour différencier leurs offres en matériaux mixtes, créant des propositions de valeur uniques difficiles à reproduire pour les concurrents internationaux.

Par catégorie : la domination de la bijouterie fine fait face au défi de la bijouterie fantaisie

La bijouterie fine détient une part de marché dominante de 84,65 % en 2025, reflétant les préférences des consommateurs pour les pièces de qualité investissement qui conservent leur valeur et s'alignent sur les traditions d'héritage familial. La bijouterie fantaisie, en revanche, progresse à un TCAC notable de 7,52 %, s'imposant comme la catégorie en expansion la plus rapide. Cette croissance est tirée par une conscience de la mode croissante et des jeunes générations qui privilégient la réactivité aux tendances plutôt que la rétention de valeur à long terme. Ces dynamiques créent des opportunités de marché bifurquées, les acteurs établis se concentrant sur la premiumisation de la bijouterie fine tandis que les marques émergentes capitalisent sur l'expansion du segment des bijoux fantaisie.

La répartition par catégorie met en lumière la stratification économique au sein de la société brésilienne. Les consommateurs aisés investissent dans la bijouterie fine pour les occasions spéciales et la préservation de la richesse, tandis que les segments à revenus intermédiaires adoptent de plus en plus la bijouterie fantaisie pour l'expression quotidienne de la mode. La bijouterie fine bénéficie du patrimoine de pierres précieuses du Brésil et du savoir-faire artisanal, particulièrement dans les pôles de production comme Limeira, qui soutiennent son positionnement premium. Pendant ce temps, la bijouterie fantaisie est étroitement liée à l'expansion du commerce électronique et à l'influence des médias sociaux, où les fréquents changements de style génèrent une demande d'alternatives abordables plutôt que de pièces d'investissement permanentes.

Par utilisateur final : la domination des femmes challengée par la croissance du marché masculin

Les femmes représentent une part prépondérante de 68,75 % du marché des bijoux en 2025, reflétant les comportements d'achat traditionnels et la forte culture de la générosité au Brésil, où les hommes achètent fréquemment des bijoux pour les femmes lors de célébrations et d'occasions spéciales. Pendant ce temps, la bijouterie pour hommes s'impose comme le segment à la croissance la plus rapide, avec un TCAC de 7,31 %. Cette croissance est portée par l'évolution des perceptions de la masculinité et la conscience accrue de la mode parmi les millennials urbains et la génération Z, qui considèrent de plus en plus les bijoux comme un outil de valorisation personnelle. Les détaillants sont bien positionnés pour exploiter cette tendance en développant des gammes de produits spécifiques aux hommes et des stratégies marketing ciblées.

La bijouterie pour enfants représente un segment plus restreint mais stable, soutenu par la culture familiale et les traditions religieuses du Brésil, où les bijoux sont souvent offerts lors des baptêmes, des communions et des anniversaires. La segmentation par utilisateur final met en lumière des changements sociétaux plus larges, alors que les rôles de genre traditionnels évoluent et que l'expression personnelle devient plus individualisée dans tous les groupes démographiques. Le segment masculin, en particulier, bénéficie des tendances de personnalisation, les consommateurs masculins recherchant des pièces uniques qui reflètent leur style personnel plutôt que d'adhérer aux conventions traditionnelles de bijouterie masculine. Ce changement crée des opportunités pour des designs et des matériaux innovants sur le marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les magasins de détail hors ligne maintiennent une part dominante de 88,82 % du marché des bijoux en 2025, reflétant les préférences des consommateurs pour les évaluations tactiles et les services personnalisés offerts par les points de vente traditionnels. Les consommateurs urbains au Brésil privilégient les interactions en personne, notamment pour l'authentification et les achats à forte valeur, ce qui renforce la solidité des canaux hors ligne. Cependant, le commerce de détail en ligne représente le segment à la croissance la plus rapide, réalisant un TCAC de 7,76 %. Cette croissance est portée par la position de premier plan du Brésil dans l'expansion du commerce électronique et la confiance croissante des consommateurs dans les transactions numériques. Les jeunes générations sont particulièrement attirées par la commodité, les comparaisons de prix et la découverte de produits facilitées par les plateformes de médias sociaux.

Les stratégies omnicanales deviennent essentielles pour le positionnement concurrentiel alors que le paysage de la vente au détail se transforme. Les magasins hors ligne conservent un avantage concurrentiel pour les achats premium nécessitant une consultation personnelle, tandis que les plateformes en ligne excellent dans la mode et les achats récurrents où la commodité est un facteur clé. Les innovations numériques, telles que le lancement de TikTok Shop au Brésil, exploitent les partenariats avec des influenceurs pour encourager les achats impulsifs de bijoux parmi les consommateurs nativement numériques. Cette tendance est soutenue par la hausse de l'engagement sur les médias sociaux, avec 81 % des internautes brésiliens actifs en 2024, contre 72 % en 2022, selon le Centre régional d'études sur le développement de la société de l'information. Ces chiffres mettent en lumière l'influence croissante du commerce social sur les tendances et les comportements d'achat de bijoux. Des marques comme Vivara intègrent efficacement le luxe traditionnel à la commodité numérique, répondant aux attentes évolutives des consommateurs.

Analyse géographique

Le secteur des bijoux au Brésil démontre une forte concentration domestique, les centres de production régionaux stimulant à la fois la consommation locale et les activités d'exportation. Le Minas Gerais se distingue comme la capitale des pierres précieuses, réputé pour la production d'émeraudes de classe mondiale à Itabira et de tourmalines dans les districts d'Araçuaí-Itinga et d'Araçuaí-Salinas. Pendant ce temps, São Paulo, ancré par le secteur du semi-bijou de Limeira, s'est imposé comme le noyau commercial et manufacturier. Cette concentration géographique offre non seulement des avantages concurrentiels, mais favorise également l'intégration verticale et le développement d'une main-d'œuvre spécialisée, distinguant le Brésil de ses concurrents internationaux.

Les dynamiques régionales reflètent la riche distribution minérale du Brésil. Bahia est un contributeur significatif de pierres précieuses diverses, tandis que Goiás se distingue par ses capacités d'exploitation minière de l'or qui renforcent la production de bijoux de la nation. Par ailleurs, les variétés de pierres précieuses exclusives du Brésil, telles que les tourmalines de Paraíba et les topazes impériales, se négocient à des prix premium sur la scène mondiale, présentant des opportunités de différenciation pour les marques de bijoux locales. De plus, la coopération au sein des BRICS renforce l'accès aux chaînes d'approvisionnement, notamment pour les importations de diamants, enrichissant le portefeuille déjà diversifié de pierres précieuses du Brésil et offrant aux détaillants une gamme de produits complète.

Les pôles urbains comme São Paulo et Rio de Janeiro, avec leurs populations aisées et sensibles à la mode, sont à l'avant-garde de la consommation de bijoux. Ces villes n'embrassent pas seulement les styles traditionnels, mais aussi les tendances contemporaines. Cette distribution géographique renforce les stratégies omnicanales, permettant aux grandes villes d'accueillir des points de vente physiques tandis que les plateformes numériques atteignent les vastes marchés secondaires du Brésil. Ce levier géographique est crucial, surtout avec les canaux en ligne enregistrant une croissance d'un TCAC de 7,76 %. Il permet aux joailliers brésiliens de desservir les marchés nationaux depuis des pôles centralisés, tout en restant attentifs aux préférences locales grâce à des partenariats régionaux et des offres adaptées.

Paysage réglementaire

Les bijoux et les bijoux fantaisie brésiliens sont soumis à des règles obligatoires de sécurité et de conformité pilotées par l'INMETRO (Instituto Nacional de Metrologia, Qualidade e Tecnologia). L'ordonnance INMETRO n° 123/2021 consolide les exigences techniques et fixe des limites chimiques pour les articles destinés au contact avec la peau, notamment une teneur maximale en plomb de 0,03 % (300 ppm) et en cadmium de 0,01 % (100 ppm), ce qui structure les obligations de test, d'étiquetage et de surveillance du marché pour les fabricants et les importateurs.

La conformité commerciale et manufacturière est également influencée par le cadre fiscal et douanier brésilien administré par la Receita Federal, où les droits d'importation et les frais associés varient selon la classification NCM et les accords tarifaires applicables, ajoutant coûts et complexité documentaire pour les métaux précieux, les pierres précieuses et les bijoux finis. Pour les incitations à la production locale, le Processus Productif de Base (PPB) applicable aux bijoux dans la Zona Franca de Manaus est défini via des ordonnances interministérielles (par exemple, SEPEC/ME/SEXEC/MCTI n° 7.252/2021). Les normes de l'ABNT (Associacao Brasileira de Normas Tecnicas) telles que la NBR 17041 soutiennent en outre les pratiques de conception technique et de spécification utilisées dans l'ensemble du secteur.

Paysage concurrentiel

Une consolidation modérée caractérise le paysage concurrentiel du marché des bijoux au Brésil, permettant aux entreprises de prioriser la différenciation stratégique plutôt que l'échelle. Par exemple, le leader du marché Vivara exploite 457 points de vente en décembre 2024, dont 266 magasins Vivara et 180 unités Life, tout en s'étendant à l'international au Panama. Cette présence diversifiée met en évidence l'intégration verticale de Vivara et sa forte valeur de marque, soutenant à la fois le leadership domestique et la croissance internationale. Par ailleurs, le marché reflète des préférences de consommateurs fragmentées selon les segments de prix. Les acteurs du luxe comme H. Stern exploitent le patrimoine de pierres précieuses du Brésil pour attirer une clientèle à forte valeur, tandis que les marques de bijoux fantaisie accessibles ciblent les consommateurs sensibles aux prix.

L'accent stratégique mis sur l'adoption des technologies sert de différenciateur clé sur le marché des bijoux au Brésil. Les grandes entreprises investissent massivement dans les capacités omnicanales et les plateformes d'engagement numérique pour concurrencer efficacement les acteurs internationaux du commerce électronique. Les canaux en ligne, en croissance à un TCAC de 8,13 %, présentent des opportunités significatives, notamment dans la bijouterie pour hommes, qui s'étend à un TCAC de 7,65 %. Les marques établies exploitent leur valeur de marque existante pour capturer efficacement ces segments émergents. L'équilibre entre les atouts hors ligne et en ligne reste essentiel pour maintenir un avantage concurrentiel et répondre aux diverses demandes des consommateurs.

La structure du marché favorise une interaction dynamique entre l'échelle, le positionnement de marque et l'innovation, où la différenciation par la durabilité, l'artisanat et les canaux numériques définit le succès. Des marques comme Pandora intègrent des offres personnalisées et des collections de diamants cultivés en laboratoire dans le cadre de leur stratégie pour aligner le luxe sur les tendances émergentes des consommateurs. Cet environnement concurrentiel multifacette positionne le Brésil comme un marché des bijoux dynamique et évolutif avec des opportunités de croissance distinctes dans les segments et les canaux.

Leaders du secteur des bijoux au Brésil

Joias Vivara S.A.

H. Stern Jewelers Inc.

Pandora A/S

Manoel Bernardes S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La distribution omnicanale et pilotée par les places de marché constitue un levier de croissance concret, les grandes marques mettant en place des vitrines officielles pour améliorer la portée, le contrôle de l'assortiment et la signalisation d'authenticité dans un canal où les risques de contrefaçon sont une préoccupation récurrente. En 2026, Vivara a élargi sa présence numérique en lançant deux boutiques officielles sur Mercado Livre, Vivara se concentrant sur les montres et Life by Vivara sur les bijoux en argent. Pandora a également ouvert une boutique officielle sur Mercado Livre en 2025, ce qui témoigne d'une gouvernance de canal de place de marché et d'expériences opérées par la marque comme moyen de renforcer la pénétration en ligne tout en conservant les avantages de confiance hors ligne.

Le déploiement de réseaux de magasins et les stratégies transfrontalières créent également des opportunités dans les domaines des agencements, des équipements, du merchandising et du développement d'assortiments localisés. Swarovski a annoncé une phase d'expansion au Brésil visant à ouvrir six magasins en 2026, avec un plan à plus long terme d'ouvertures supplémentaires jusqu'en 2028, tandis que la chaîne de bijoux fantaisie brésilienne Morana a présenté une étape d'expansion en Amérique latine via une coentreprise en Argentine en utilisant le Brésil comme base opérationnelle. Du côté de l'offre et des capacités, les organismes sectoriels du Minas Gerais (SINDIJOIAS MG/FIEMG) organisent des ateliers de transformation numérique et d'IA générative, ce qui favorise des opportunités d'itération de conception plus rapide, de personnalisation sur commande et d'amélioration de la productivité dans les pôles de fabrication liés aux pierres précieuses et à la production de semi-bijoux.

Développements récents du secteur

- Mai 2026 : Vivara a lancé deux boutiques officielles sur Mercado Livre, l'une dédiée aux montres Vivara et l'autre aux bijoux en argent Life by Vivara. L'entreprise ajoute une présence contrôlée sur une place de marché pour renforcer l'exécution omnicanale, élargissant sa portée numérique tout en améliorant la présentation de la marque et les signaux d'authenticité dans un canal exposé aux contrefaçons.

- Juillet 2025 : Pandora a inauguré sa boutique officielle sur Mercado Livre pour élargir sa distribution numérique au Brésil. L'exploitation directe de la place de marché soutient l'élargissement de l'assortiment au-delà des catégories de charms principales et améliore l'efficacité du marketing de performance en connectant la demande sur une plateforme à fort trafic à une source de marque officielle.

- Décembre 2024 : Tiffany & Co. a ouvert un magasin phare à Iguatemi Sao Paulo, avec un format multi-étages et des espaces dédiés aux montres, aux bagues de fiançailles et à la haute joaillerie. Cet investissement dans un magasin phare relève le niveau de l'expérience en magasin haut de gamme au Brésil et renforce la position de Sao Paulo comme pôle de vente au détail haut de gamme pour la joaillerie de luxe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché brésilien de la joaillerie est défini comme la valeur des produits de joaillerie vendus aux utilisateurs finaux au Brésil via la vente au détail hors ligne et en ligne, exprimée en dollars américains courants.

Exclusions du périmètre : ce dimensionnement exclut les montres, les pierres précieuses vendues sans monture de bijou et les usages purement industriels des métaux précieux.

Aperçu de la segmentation

- Par type de produit

- Colliers

- Bagues

- Boucles d'oreilles

- Bracelets

- Chaînes et pendentifs

- Autres types de produits

- Par matière

- Métaux précieux

- Métaux de base

- Matériaux mixtes

- Par catégorie

- Bijouterie fine

- Bijoux fantaisie

- Par utilisateur final

- Femmes

- Hommes

- Enfants

- Par canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle de marché et pour ancrer des hypothèses vérifiables indépendamment des entretiens. Nous avons examiné des données publiques telles que les statistiques commerciales et tarifaires du Brésil issues de Comex Stat, des indicateurs macroéconomiques et de dépenses des ménages provenant de l'IBGE, ainsi que des notes pertinentes de classification industrielle de la Receita Federal lorsque la cartographie des produits était nécessaire.

Pour affiner le contexte relatif aux signaux d'offre et de demande, nous avons également consulté des sources telles que UN Comtrade pour des vérifications croisées sur les flux d'importation, les séries d'inflation et de change de la Banque mondiale pour les déflateurs et le calendrier de conversion, ainsi que des publications d'associations et de bourses liées aux bijoux et aux matériaux précieux lorsqu'elles étaient disponibles. Les dépôts d'entreprises, les présentations aux investisseurs et la presse reconnue ont été utilisés pour vérifier les évolutions des canaux (hors ligne par rapport à en ligne) et les mouvements de prix. Des abonnements payants ont été utilisés de manière sélective pour les données financières des entreprises et pour les vues au niveau des expéditions import-export afin de valider les tendances lorsque les tableaux publics étaient trop agrégés. Ces sources documentaires ne sont fournies qu'à titre illustratif, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens primaires et enquêtes

Les travaux primaires ont été utilisés pour confirmer ce qui est effectivement comptabilisé comme revenu de la joaillerie au Brésil et pour tester les hypothèses de tarification et de canal que les sources documentaires précisent rarement. Nous avons échangé avec un ensemble d'équipes de marques et de détaillants, de distributeurs, d'acteurs des matériaux et composants, ainsi que des experts indépendants du secteur à travers le Brésil pour valider les répartitions par catégorie, les fourchettes de prix habituelles, et la manière dont les ventes en ligne sont comptabilisées par rapport aux ventes en magasin.

Les retours de ces discussions ont permis d'affiner le modèle concernant les évolutions du mix produit, l'intensité promotionnelle et la différence pratique entre les dépenses en joaillerie fine et en bijoux fantaisie, qui ont ensuite été utilisées pour réconcilier les totaux finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs plus petits : 20 % | Managers : 46 % |

Dimensionnement du marché et prévisions

La taille du marché a d'abord été établie à l'aide d'une approche descendante, où la demande de bijouterie de détail au Brésil est reconstruite à partir d'un pool de dépenses puis répartie entre les catégories de bijoux et les canaux. En pratique, le modèle part des indicateurs de dépenses des consommateurs et d'activité de détail, puis applique des répartitions pertinentes pour la joaillerie qui ont été validées par des entretiens.

Pour maintenir des totaux réalistes, nous avons également effectué des approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné par type de produit multiplié par le volume unitaire estimé pour les principaux canaux, suivi de simples consolidations fournisseurs et détaillants lorsque la divulgation financière le permettait. Lorsque la vision ascendante semblait insuffisante pour les petits détaillants ou le commerce informel, les écarts ont été comblés par des facteurs d'expansion calibrés, rattachés aux données des entretiens et aux signaux publics de pénétration du commerce de détail.

Les variables utilisées dans le modèle incluaient le mix joaillerie fine/bijoux fantaisie, la part hors ligne/en ligne, la progression de l'ASP par groupe de matériaux (métaux précieux par rapport aux matériaux de base et mixtes), le calendrier des devises et de l'inflation pour la normalisation des valeurs, et les droits d'importation et l'orientation des flux commerciaux pour les tests de sensibilité de l'offre. Pour les prévisions, une analyse de scénarios a été appliquée autour d'une trajectoire centrale, les scénarios modifiant principalement les hypothèses sur la vigueur des dépenses discrétionnaires, le rythme d'adoption en ligne et la répercussion des prix des métaux précieux. Les fourchettes de scénarios ont ensuite été affinées à l'aide d'un consensus d'experts recueilli lors des entretiens primaires, afin que la prévision reste explicable et reproductible.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de contrôles à plusieurs étapes afin que le modèle ne repose sur aucun flux de données unique. Nous comparons les résultats à des signaux indépendants tels que la direction de la valeur commerciale, les tendances des canaux de vente au détail et les indicateurs d'évolution des prix, puis nous examinons les écarts inhabituels avant la validation finale.

Lorsque des écarts importants sont constatés, les hypothèses sont revues et l'équipe recontacte certains répondants pour confirmer si le changement est réel ou s'il s'agit simplement d'un artefact de données. Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des fluctuations soudaines des devises, des changements majeurs de taxes ou de droits, ou un changement clair du mix des canaux. Avant la livraison, un analyste effectue une dernière révision afin que les clients reçoivent la vision la plus récente, basée sur les dernières publications publiques et les retours du marché.

Taille du marché brésilien de la joaillerie selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer différentes tailles de marché pour la joaillerie brésilienne, car les éditeurs ne comptabilisent pas toujours le même ensemble de produits, la même limite de canal ou la même base de prix. Le calendrier compte également, certaines données étant mises à jour après une fluctuation de devise ou d'inflation, tandis que d'autres restent basées sur une année de référence plus ancienne.

Le tableau montre un large écart, et dans le modèle de Mordor Intelligence, la valeur comptabilisée correspond aux bijoux vendus au Brésil via les magasins de vente au détail hors ligne et en ligne, en incluant la joaillerie fine et les bijoux fantaisie, ce qui peut différer des estimations axées sur des listes de produits plus étroites ou une capture de canal différente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,29 milliards USD (2025) | |

| Groupe de recherche sectorielle A | 3,20 milliards USD (2025) | Cette estimation semble repose sur une base de valeur beaucoup plus restreinte pour le marché, ce qui peut provenir d'une capture plus étroite du chiffre d'affaires de la joaillerie de détail ou d'un calendrier de conversion de devise et d'inflation différent pour la même année. |

| Bureau d'analyse mondiale B | 3,18 milliards USD (2025) | Le chiffre est présenté comme un revenu avec une répartition par produit, et il peut différer si certaines parties des dépenses en joaillerie sont exclues, si la couverture des canaux n'est pas totalement alignée, ou si la base de prix est maintenue constante plutôt que de refléter les prix de vente en valeur courante. |

En examinant les trois valeurs, le principal constat est que les choix de périmètre et les décisions relatives à la base de prix peuvent faire varier le chiffre davantage que les perspectives de croissance elles-mêmes. En gardant le modèle lié à des signaux de demande clairs, à des répartitions de canaux pratiques et à des hypothèses d'ASP reproductibles, nous obtenons une valeur de marché qui peut être retracée jusqu'à ses données d'entrée et revérifiée lorsque de nouvelles données sont publiées.

Questions clés traitées dans le rapport

Quelle est la taille du marché des bijoux au Brésil en 2026 ?

La taille du marché des bijoux au Brésil est de 16,38 milliards USD en 2026.

Quelle catégorie de produits mène actuellement les ventes de bijoux au Brésil ?

Les bagues détiennent la plus grande part avec 34,10 % des revenus de 2025.

Quel canal de vente connaît la croissance la plus rapide pour les bijoux au Brésil ?

Le commerce de détail en ligne, y compris le commerce social, devrait se développer à un TCAC de 7,76 %.

Quelle part de marché les femmes représentent-elles dans les achats de bijoux au Brésil ?

Les femmes génèrent 68,75 % des ventes de bijoux au Brésil en 2025.

Dernière mise à jour de la page le: