Taille et part du marché des biens de luxe en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

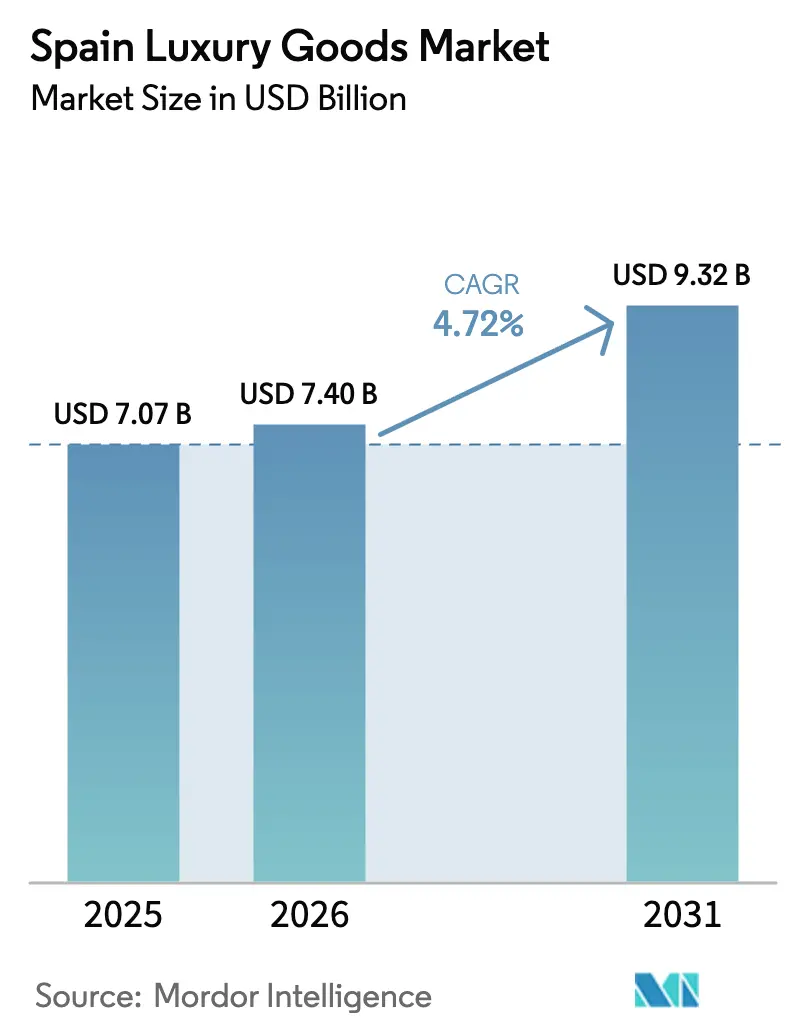

| Taille du marché de l'année de base (2025) | 7.07 Milliards de dollars |

| Taille du Marché (2026) | 7.4 Milliards de dollars |

| Taille du Marché (2031) | 9.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biens de luxe en Espagne par Mordor Intelligence

La taille du marché des biens de luxe en Espagne en 2026 est estimée à 7,4 milliards USD, en progression par rapport à la valeur de 2025 de 7,07 milliards USD, avec des projections pour 2031 indiquant 9,32 milliards USD, soit une croissance à un CAGR de 4,72 % sur la période 2026-2031. La solidité de la demande intérieure et les importants flux touristiques, notamment de la part de voyageurs aisés attirés par le patrimoine de la mode espagnole et les pôles de commerce de luxe tels que Madrid et Barcelone, constituent les principaux moteurs de cette croissance. Les marques espagnoles emblématiques, soutenues par la présence de maisons de luxe internationales, jouent un rôle déterminant dans la consolidation du prestige et de l'attrait du marché. Avec la hausse des revenus disponibles, les consommateurs sont de plus en plus en mesure d'investir dans des produits haut de gamme, tandis que l'expansion rapide des plateformes de commerce électronique offre un accès élargi aux offres de luxe. Les préférences des consommateurs évoluent, avec une demande croissante de produits de luxe personnalisés, durables et innovants, répondant à des goûts et des valeurs uniques. Par ailleurs, les investissements accrus dans les infrastructures de commerce de détail de luxe et l'introduction d'offres expérientielles premium, telles que des événements exclusifs en boutique et des services sur mesure, renforcent la réputation de l'Espagne en tant que principale destination de shopping de luxe en Europe.

Points clés du rapport

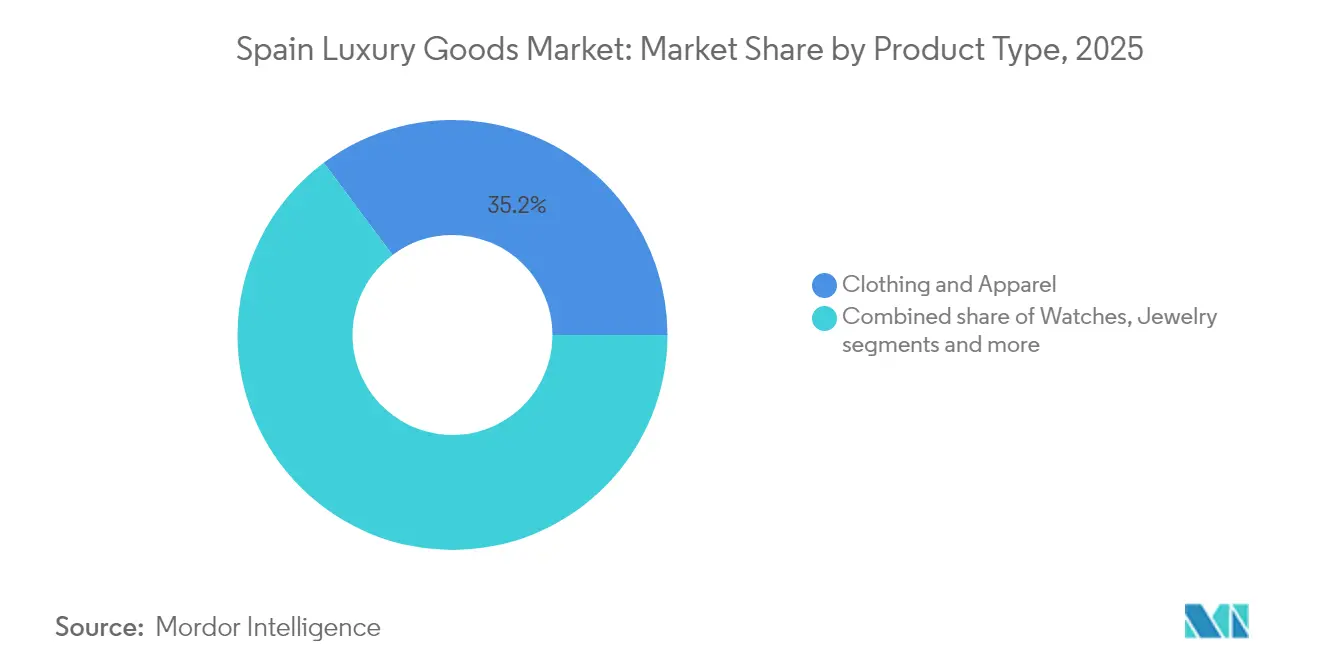

- Par type de produit, les vêtements et l'habillement ont représenté 35,22 % de la part du marché des biens de luxe en Espagne en 2025, tandis que les montres ont affiché le CAGR le plus rapide à 5,12 % jusqu'en 2031.

- Par utilisateur final, les femmes ont détenu 55,88 % du marché des biens de luxe en Espagne en 2025 ; les dépenses des hommes devraient progresser à un CAGR de 4,98 % jusqu'en 2031.

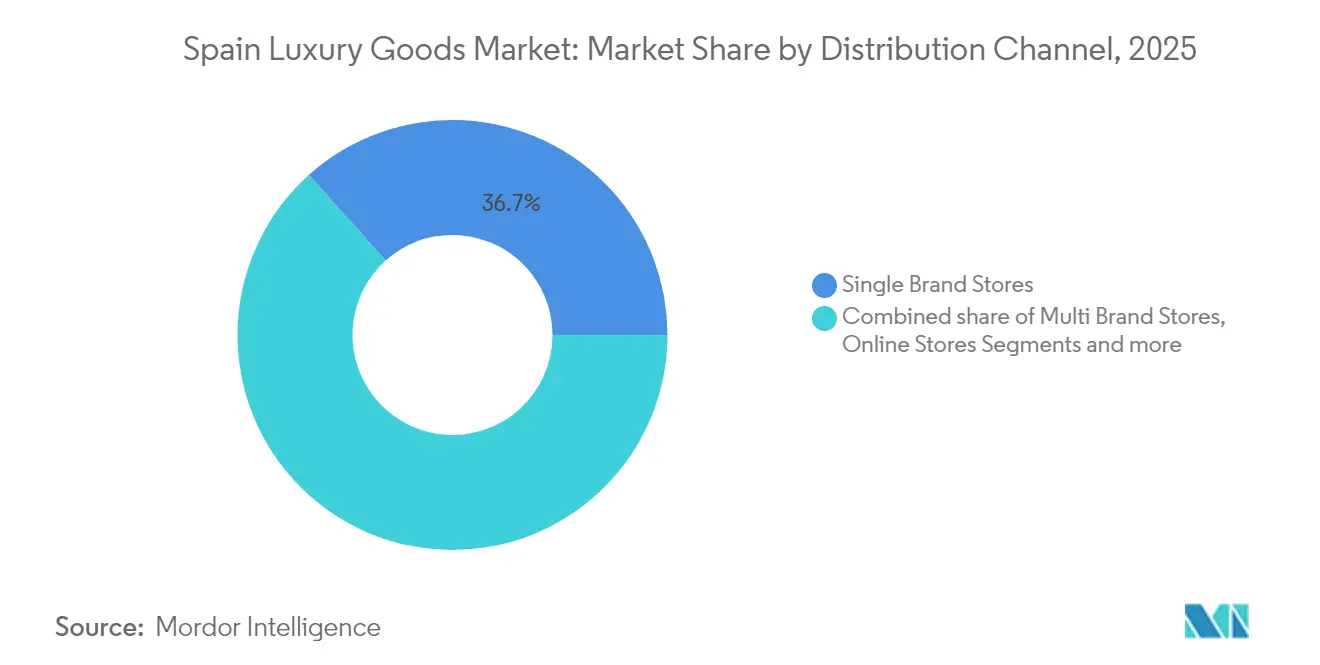

- Par canal de distribution, les magasins monomarques ont capté 36,65 % des ventes de 2025, tandis que les boutiques en ligne devraient progresser à un CAGR de 6,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biens de luxe en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la base d'individus aisés et à valeur nette élevée | +0.9% | National, concentré à Madrid, Barcelone, Valence, Marbella | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux marques et demande de prestige | +0.8% | National, avec répercussions sur les marchés de villégiature des îles Baléares et des îles Canaries | Court terme (≤ 2 ans) |

| Personnalisation et premiumisation dans la mode, la bijouterie, les cosmétiques | +0.7% | National, adoption précoce dans les quartiers de luxe de Barcelone et de Madrid | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des recommandations de célébrités | +0.6% | National, plus fort parmi la génération Z et les millennials dans les centres urbains | Court terme (≤ 2 ans) |

| Demande d'offres de luxe expérientielles et immersives | +0.5% | Madrid, Barcelone, avec extension à Palma de Majorque, Ibiza | Moyen terme (2-4 ans) |

| Tendances vers la durabilité et les produits de luxe éthiques | +0.4% | National, porté par les réglementations de l'UE et les préférences des consommateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la base d'individus aisés et à valeur nette élevée

Le nombre croissant d'individus aisés et à valeur nette élevée en Espagne constitue un moteur fondamental de la demande pour le marché des biens de luxe du pays. À mesure que la richesse privée augmente, ce segment alloue une part plus importante de ses dépenses aux catégories discrétionnaires telles que la mode de créateur, la maroquinerie, la joaillerie fine et les montres de prestige. La concentration de la richesse dans le 1 % le plus aisé d'Espagne est passée de 22,1 % du patrimoine net total des ménages en 2020 à 24,3 % en 2024, élargissant la base adressable pour les niches ultra-premium telles que la haute joaillerie, la taillerie sur mesure et les accessoires fabriqués sur mesure [1]Source : Bancode Espana Eurosistema, "Enquête espagnole sur les finances des ménages", app.bde.es. Ce pouvoir d'achat concentré est particulièrement visible dans des pôles tels que Madrid et Barcelone, où il soutient un réseau dense de flagships et de boutiques à service élevé. La clientèle à valeur nette élevée est relativement protégée de la volatilité macroéconomique à court terme, ce qui fournit un flux de revenus résilient lorsque la demande du marché de masse faiblit. Elle recherche également l'exclusivité, les éditions limitées et les expériences personnalisées, incitant les marques à investir dans des salons VIP, des événements privés et des services de type conciergerie.

Sensibilisation croissante aux marques et demande de prestige

La sensibilisation croissante aux marques et la demande de prestige sont des forces clés qui propulsent le marché des biens de luxe en Espagne, les consommateurs accordant une valeur croissante aux labels qui signalent le statut social, le goût et la distinction sociale. L'exposition aux tendances de la mode mondiale via les réseaux sociaux, les influenceurs et les voyages internationaux a accru la notoriété des grandes maisons et affiné les préférences pour les logos reconnaissables et les designs emblématiques. Les jeunes acheteurs aisés, en particulier, considèrent les achats de luxe comme des expressions de leur identité et de leur style de vie, ce qui stimule l'intérêt pour les sacs à main de prestige, les sneakers et les accessoires. Parallèlement, les clients plus mûrs continuent de privilégier le savoir-faire, le patrimoine et les pièces intemporelles, renforçant l'attrait des marques européennes et espagnoles établies. Cette orientation croissante vers le prestige se manifeste par la volonté de payer des prix premium pour des éditions limitées, des collaborations et des expériences exclusives en boutique.

Personnalisation et premiumisation dans la mode, la bijouterie, les cosmétiques

La personnalisation et la premiumisation dans la mode, la bijouterie et les cosmétiques constituent de puissants leviers de croissance pour le marché des biens de luxe en Espagne, les consommateurs recherchant de plus en plus des produits et des expériences qui leur semblent uniques plutôt que produits en masse. Les clients se tournent vers la maroquinerie monogrammée, la taillerie sur mesure et la joaillerie fine personnalisable qui leur permettent de co-créer des designs et d'exprimer leur identité individuelle. Dans la beauté, la demande augmente pour la correspondance de teintes personnalisée, l'emballage gravé et la composition de fragrances sur mesure qui élèvent les cosmétiques de simples achats de routine à des objets de collection. Hermès illustre cette monétisation de la personnalisation en Espagne : en 2024, 34 % de ses ventes espagnoles impliquaient une forme de personnalisation, allant des sacs Birkin peints à la main aux écharpes en soie fabriquées sur mesure, avec des valeurs de transaction moyennes 2,3 fois supérieures à celles des achats prêt-à-porter standard [2]Source : Hermès International S.A. "Hermes : Rapport annuel-2024", hermes.com. Ces services à haute valeur ajoutée approfondissent l'attachement émotionnel, justifient une tarification premium et génèrent des dépenses plus élevées par visite client.

Influence des réseaux sociaux et des recommandations de célébrités

L'influence des réseaux sociaux et des recommandations de célébrités est un moteur de demande essentiel pour le marché des biens de luxe en Espagne, les plateformes numériques façonnant la notoriété des marques, l'aspiration et l'intention d'achat parmi les consommateurs locaux et internationaux. L'exposition constante aux styles de vie de luxe sur Instagram, TikTok et YouTube encourage les acheteurs jeunes et soucieux de leur image à émuler les styles des célébrités, des athlètes et des influenceurs. Les collaborations entre les grandes maisons mondiales et les talents espagnols ou latinos amplifient la pertinence, associant les produits à des récits d'aspiration autour du succès, de la créativité et de l'exclusivité. Les contenus de marque, les diffusions en direct et les formats « se préparer avec moi » permettent aux audiences de voir comment les articles de luxe s'intègrent dans la vie quotidienne, abaissant les barrières psychologiques aux premiers achats. Le contenu généré par les utilisateurs et les avis des influenceurs servent également de puissante preuve sociale, renforçant les perceptions de qualité et de désirabilité. Selon le ministère de l'Industrie et du Tourisme, plus de 82,8 millions de voyageurs internationaux ont visité l'Espagne au cours des dix premiers mois de 2024, soit 10,8 % de plus que la même période l'année précédente [3]Source : Ministère de l'Industrie et du Tourisme, "Actualités du ministère 2024", mintur.gob.es. Pour les touristes visitant Madrid, Barcelone, Ibiza et Marbella, voir les mêmes marques et ambassadeurs en ligne et dans les flagships renforce l'envie d'acheter pendant leur voyage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des produits contrefaits | -0.6% | National, concentré dans les marchés de rue de Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Concurrence intense des marques établies et émergentes | -0.5% | National, plus aigu dans les segments vêtements et habillement et chaussures | Moyen terme (2-4 ans) |

| Taxes sur le luxe et réglementations relatives aux droits d'importation/TVA | -0.4% | National, avec un impact plus important sur le commerce électronique transfrontalier | Moyen terme (2-4 ans) |

| Volatilité économique et risques de récession | -0.3% | National, avec des variations régionales liées aux flux touristiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des produits contrefaits

La prévalence des biens de luxe contrefaits en Espagne freine considérablement le marché du luxe en sapant l'authenticité des marques et la confiance des consommateurs. Les produits contrefaits, vendus à une fraction du prix authentique, sont largement disponibles et séduisent les consommateurs cherchant à afficher un statut social à moindre coût, ce qui dilue l'exclusivité traditionnellement associée aux marques de luxe. Cette accessibilité étendue remet en question les stratégies de distribution contrôlée des marques de luxe, rendant difficile le maintien de leur positionnement premium. La présence d'articles contrefaits nuit également à la perception des marques, les consommateurs associant ces faux produits à une qualité inférieure, ce qui peut porter atteinte à la réputation des véritables labels de luxe. De plus, la contrefaçon perturbe le marché en favorisant une concurrence déloyale, en réduisant la part de marché des produits authentiques et en entraînant des pertes financières pour les marques de luxe.

Concurrence intense des marques établies et émergentes

Le marché des biens de luxe en Espagne connaît une concurrence intense de la part des conglomérats multinationaux établis et des marques de niche émergentes. Les grands acteurs tels que LVMH, Kering, Prada et Hermès dominent le marché, s'appuyant sur de fortes images de marque, des réseaux de distribution étendus et des fusions ou acquisitions continues pour maintenir et développer leurs parts de marché. Parallèlement, les marques émergentes misent sur la différenciation à travers des offres de produits uniques, des expériences personnalisées et un artisanat régional, ajoutant diversité et dynamisme au marché. Ce paysage concurrentiel stimule l'innovation continue, obligeant tous les acteurs à privilégier la transformation numérique, notamment le commerce électronique de luxe, qui connaît une croissance rapide et séduit particulièrement les jeunes consommateurs. La concurrence s'intensifie également à travers des stratégies agressives de marketing et de développement de produits visant à capter la base croissante de consommateurs aisés et la demande tirée par le tourisme en Espagne. Les dynamiques de marché qui en résultent exercent une pression sur les marques en matière de tarification, d'exclusivité et d'engagement des consommateurs, influençant le positionnement et les perspectives de croissance des biens de luxe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les montres dépassent l'habillement grâce à la rareté et à la collectionnabilité

Les vêtements et l'habillement représentaient le plus grand segment du marché des biens de luxe en Espagne en 2025, comptant pour 35,22 % de la part totale du marché. La catégorie a maintenu sa domination grâce à la forte présence de maisons de mode européennes bien établies et à l'attrait continu des labels de créateurs haut de gamme auprès des consommateurs aisés. La mode premium en Espagne bénéficie également des dépenses élevées des touristes et des consommateurs locaux soucieux des marques qui recherchent exclusivité et savoir-faire. Les collections de vêtements de luxe, notamment les designs saisonniers et en édition limitée, continuent de stimuler les achats répétés et de renforcer l'équité de marque. L'essor des plateformes de commerce de luxe en ligne et des expériences en magasins flagship a encore élargi l'accès des consommateurs aux tendances de la mode mondiale.

Les montres, bien que représentant un segment de moindre valeur, enregistrent l'expansion la plus rapide parmi les catégories de produits de luxe, avec un taux de croissance annuel composé de 5,12 % prévu jusqu'en 2031. Cette croissance reflète la transformation des montres mécaniques, passant de simples instruments de mesure du temps à des actifs collectibles de valeur d'investissement. La sensibilisation croissante des consommateurs au savoir-faire, à l'innovation mécanique et au patrimoine de marque a rendu les montres de luxe de plus en plus désirables en tant que symboles de statut et de valeur financière. Les éditions limitées et les modèles vintage ont gagné en popularité auprès des collectionneurs et des investisseurs recherchant à la fois prestige et potentiel d'appréciation à long terme. Les marchés de montres d'occasion et de boutique contribuent également à la croissance, offrant aux consommateurs l'accès à des pièces exclusives.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le segment masculin gagne des parts grâce à l'élargissement des catégories

Les femmes représentaient la plus grande part du marché des biens de luxe en Espagne en 2025, avec 55,88 % de la valeur totale du marché. Cette domination reflète la forte influence des consommatrices dans la stimulation de la demande de mode haut de gamme, d'accessoires, de produits de beauté et de sacs à main. Les marques de luxe établies continuent de se concentrer fortement sur les collections féminines, s'appuyant sur le patrimoine de marque, l'innovation design et l'exclusivité pour attirer et fidéliser une clientèle loyale. La participation accrue des femmes à la vie active et la hausse des revenus disponibles ont également renforcé leur pouvoir d'achat, stimulant davantage la croissance du marché. La tendance vers l'expression de soi et l'individualité a conduit à des dépenses plus importantes pour les pièces emblématiques et les articles de luxe personnalisés.

Les biens de luxe masculins, bien que représentant une part de marché moindre, connaissent une expansion robuste à un taux de croissance annuel composé de 4,98 % entre 2025 et 2031, marquant la croissance la plus rapide parmi les segments par genre. L'essor de la masculinité moderne et l'évolution des attitudes envers le style et le soin personnel ont suscité un intérêt accru pour la mode premium, les montres, les fragrances et les accessoires chez les consommateurs masculins. Les marques de luxe investissent de plus en plus dans les lignes masculines, proposant des designs sur mesure et des collections exclusives qui mettent en valeur la sophistication et l'individualité. L'influence des réseaux sociaux et des tendances de la mode portées par les célébrités a encore accéléré la notoriété et l'aspiration dans ce segment. Les jeunes consommateurs masculins, en particulier, expriment une préférence croissante pour le savoir-faire haut de gamme et le luxe discret.

Par canal de distribution : les boutiques en ligne progressent grâce à l'intégration omnicanal

Les magasins monomarques représentaient la plus grande part du marché des biens de luxe en Espagne en 2025, soit 36,65 % du chiffre d'affaires total. Ces magasins sont restés au cœur du commerce de luxe en offrant des expériences de marque immersives, des services personnalisés et des lignes de produits exclusives. La présence physique de boutiques de luxe dans les principaux quartiers commerçants tels que Madrid et Barcelone continue d'attirer les acheteurs nationaux et internationaux. Les consommateurs apprécient l'opportunité d'interagir directement avec le patrimoine de la marque, le savoir-faire et l'exclusivité en boutique, ce qui renforce la fidélité à la marque et la valeur perçue. De plus, les maisons de luxe utilisent les flagships comme points de contact clés pour des événements marketing soignés, des lancements en édition limitée et un engagement client haut de gamme. En conséquence, les magasins monomarques maintiennent leur position de socle du paysage du commerce de luxe en Espagne, alliant tradition et commerce axé sur l'expérience.

Les boutiques en ligne, bien qu'occupant actuellement une part de marché plus modeste, devraient enregistrer la plus forte expansion sur le marché du luxe, avec un taux de croissance annuel composé de 6,84 % jusqu'en 2031. L'accélération de la transformation numérique et l'intégration de plateformes d'achat virtuelles ont remodelé la façon dont les consommateurs espagnols accèdent aux produits de luxe et les achètent. Le commerce électronique offre commodité, accessibilité et une gamme de produits plus large, attirant des acheteurs jeunes et férus de numérique qui apprécient à la fois l'authenticité et la personnalisation. Les grandes marques ont renforcé leur présence en ligne grâce à des essayages virtuels, des consultations en direct et des collections numériques exclusives qui reproduisent l'expérience de luxe en boutique. La popularité croissante des plateformes de revente de luxe et des achats en ligne transfrontaliers a également alimenté cette dynamique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Madrid est l'épicentre incontesté des biens de luxe en Espagne, attirant les résidents aisés et les touristes du monde entier vers son prestigieux quartier de Salamanque. La Milla de Oro le long de la Calle Serrano présente une concentration incomparable de boutiques flagship, offrant des expériences de marque immersives et des services personnalisés. Les revenus disponibles élevés des habitants locaux favorisent une demande régulière de mode et d'accessoires premium, tandis que les visiteurs internationaux issus des marchés émergents dynamisent l'activité. Les événements culturels et les lancements exclusifs dans ces magasins cultivent une profonde fidélité à la marque et un fort prestige. L'infrastructure sophistiquée de Madrid et sa situation centrale consolident son rôle de référence en matière d'excellence du commerce de luxe. Cette domination reflète un mélange de puissance économique et de culture de consommation aspirationnelle.

Barcelone s'impose comme un pôle secondaire dynamique, portée par son attrait cosmopolite et un tourisme haut de gamme en plein essor. Le Passeig de Gràcia accueille un commerce de luxe en expansion avec des formats expérientiels innovants qui séduisent des démographies diverses. La richesse locale se conjugue aux afflux d'acheteurs internationaux à la recherche d'un luxe unique d'inspiration méditerranéenne. La reprise post-pandémique de la ville a amplifié les investissements des marques dans des emplacements de premier choix, mettant l'accent sur l'intégration numérique et la durabilité. La fusion de culture, de style de vie et d'accessibilité de Barcelone la positionne comme un aimant de croissance pour les tendances du luxe émergentes. Son évolution commerciale souligne une capacité d'adaptation aux mutations des consommateurs mondiaux.

Les zones côtières du sud comme Marbella et la Costa del Sol gagnent en attractivité grâce aux complexes de luxe et au tourisme aisé saisonnier, axés sur les achats expérientiels. Les régions du nord et insulaires contribuent via l'hôtellerie boutique et des offres haut de gamme de niche liées aux styles de vie de loisirs. Les centres urbains au-delà des capitales affichent un potentiel stable grâce aux aspirations d'une classe moyenne en hausse et à l'accès numérique. Les disparités géographiques soulignent l'influence déterminante du tourisme aux côtés des concentrations de richesse localisées. Les stratégies des marques ciblent de plus en plus ces périphéries pour la diversification et la pénétration du marché. Cette distribution révèle un marché du luxe espagnol centré sur les zones urbaines mais mûr pour une expansion régionale équilibrée.

Paysage concurrentiel

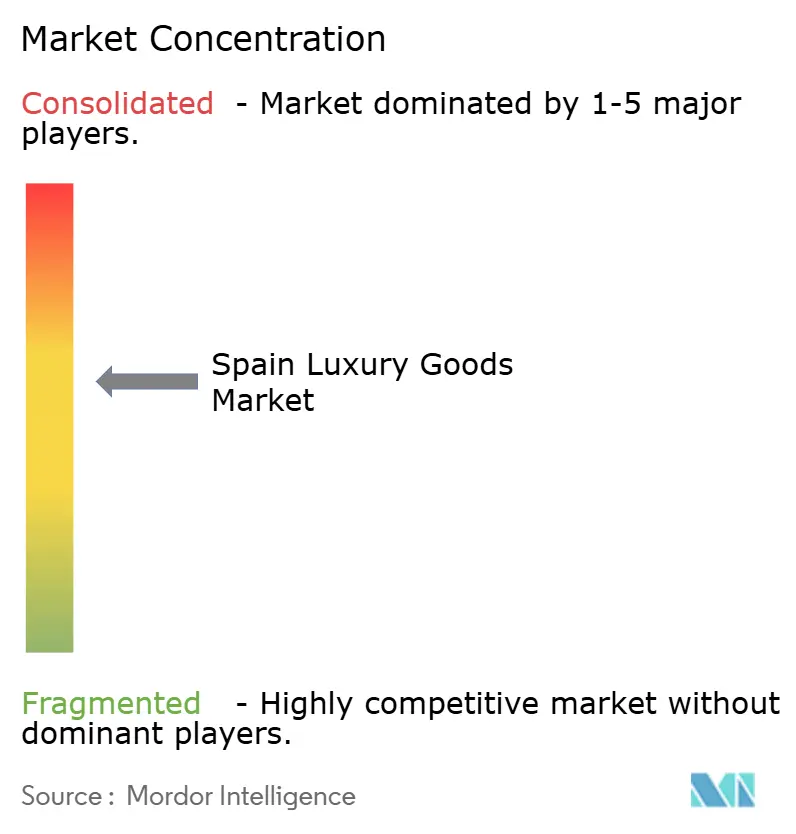

Le marché des biens de luxe en Espagne présente une fragmentation modérée, caractérisée par la coexistence de conglomérats mondiaux et de niche régionales se disputant l'attention des consommateurs. Les géants internationaux tels que LVMH Moët Hennessy Louis Vuitton, le Groupe Kering, Prada Holding S.P.A., Hermès International S.A. et Chanel SA dominent grâce à de vastes portefeuilles couvrant la mode, la maroquinerie et les accessoires, sans qu'une seule entité n'exerce un contrôle absolu. Les marques espagnoles locales comme Loewe et Puig ajoutent des couches de compétition en capitalisant sur le patrimoine national en matière de savoir-faire et d'innovation dans le design. Cette structure diversifiée favorise une rivalité intense entre les catégories de produits, les marques se différenciant par l'exclusivité, le storytelling et le commerce de détail expérientiel.

Les principaux acteurs poursuivent une expansion agressive à travers des fusions, acquisitions, partenariats et diversifications de produits pour capter des parts de marché dans cet environnement fragmenté. Par exemple, l'investissement de Puig Brands SA dans Charlotte Tilbury illustre comment les alliances stratégiques renforcent les portefeuilles et atteignent de nouvelles démographies. Les marques mondiales mettent l'accent sur les flagships à Madrid et Barcelone pour cultiver le prestige, tandis que les entités plus petites se concentrent sur des appels de niche axés sur la durabilité et la personnalisation. La concurrence s'intensifie autour des segments à forte demande comme l'habillement et la maroquinerie, où l'innovation dans les matériaux et l'intégration numérique distingue les leaders. Les acteurs régionaux ripostent avec des motifs espagnols authentiques, séduisant les touristes et les locaux en quête de résonance culturelle.

La fragmentation offre des opportunités aussi bien aux leaders établis qu'aux nouveaux entrants agiles, notamment parce que les jeunes consommateurs privilegient le luxe expérientiel et les pratiques éthiques. Si les conglomérats exercent leur influence par le biais de l'équité de marque et des réseaux de distribution, les marques de niche gagnent du terrain via le commerce électronique et les canaux de revente qui démocratisent l'accès. La reprise continue du tourisme et la montée en puissance de l'affluence fragmentent davantage la demande entre les démographies, obligeant tous les acteurs à innover dans les stratégies omnicanales. Des défis tels que les contrefaçons et la volatilité économique accentuent le besoin d'authenticité et de résilience.

Leaders du secteur des biens de luxe en Espagne

Hermès International S.A.

Chanel SA

LVMH Moët Hennessy Louis Vuitton

Kering SA

Richemont SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Louis Vuitton a formalisé un partenariat pluriannuel avec le Real Madrid, devenant le Partenaire Officiel Bagagerie et Art de Vivre du club, avec des produits co-brandés vendus exclusivement au Stade Santiago Bernabéu et dont les projections indiquent une contribution de 18 millions EUR (19,6 millions USD) de revenus supplémentaires d'ici 2026, ciblant les 450 millions de fans mondiaux du club.

- Septembre 2024 : Louis Vuitton a renforcé son empreinte commerciale à Barcelone pour la 37e Coupe de l'America Louis Vuitton en ouvrant deux points de vente temporaires — un kiosque au sein du village officiel de la course et une boutique éphémère dédiée — conçus pour capitaliser sur le flux touristique accru et la visibilité de marque générée par l'événement.

- Août 2024 : Loewe a étendu son empreinte commerciale en Espagne en ouvrant une boutique permanente au complexe hôtelier Marbella Club, renforçant sa présence dans les destinations de loisirs haut de gamme et approfondissant l'accès à une clientèle internationale aisée fréquentant la Costa del Sol.

Périmètre du rapport sur le marché des biens de luxe en Espagne

Les biens de luxe désignent des produits de qualité premium ou d'élite qui sont onéreux par rapport aux accessoires conventionnels. Le marché des biens de luxe en Espagne est segmenté par type et canal de distribution. Par type, le marché est classifié en vêtements et habillement, chaussures, sacs, bijoux, montres et autres biens de luxe. Par canal de distribution, le marché est segmenté en magasins monomarques, magasins multimarques, boutiques en ligne et autres canaux de distribution. Le rapport propose la taille du marché et des prévisions en termes de valeur (en millions USD) pour tous les segments ci-dessus.

| Vêtements et habillement |

| Chaussures |

| Lunetterie |

| Bijoux |

| Maroquinerie |

| Montres |

| Autres types |

| Hommes |

| Femmes |

| Mixte |

| Magasins monomarques |

| Magasins multimarques |

| Boutiques en ligne |

| Autres canaux de distribution |

| Par type de produit | Vêtements et habillement |

| Chaussures | |

| Lunetterie | |

| Bijoux | |

| Maroquinerie | |

| Montres | |

| Autres types | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Magasins monomarques |

| Magasins multimarques | |

| Boutiques en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des biens de luxe en Espagne en 2026 ?

Le marché totalisait 7,4 milliards USD en 2026 et devrait atteindre 9,32 milliards USD d'ici 2031 avec un CAGR de 4,72 %.

Quelle catégorie de produits connaît la croissance la plus rapide dans le segment du luxe en Espagne ?

Les montres mènent la croissance avec un CAGR projeté de 5,12 % jusqu'en 2031, les montres mécaniques évoluant vers des actifs collectibles de valeur d'investissement.

Pourquoi les canaux en ligne gagnent-ils des parts dans le secteur du luxe espagnol ?

Les consommateurs natifs du numérique exigent des parcours omnicanaux fluides, poussant les ventes de luxe en ligne à croître de 6,84 % par an, soit quatre fois plus vite que le marché global.

Quelles villes dominent les ventes de luxe en Espagne ?

Madrid et Barcelone captent conjointement 69 % des recettes nationales du luxe grâce à des populations denses d'individus à valeur nette élevée, au tourisme international et aux couloirs de flagships.

Dernière mise à jour de la page le: