Taille et part de marché des produits de luxe à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

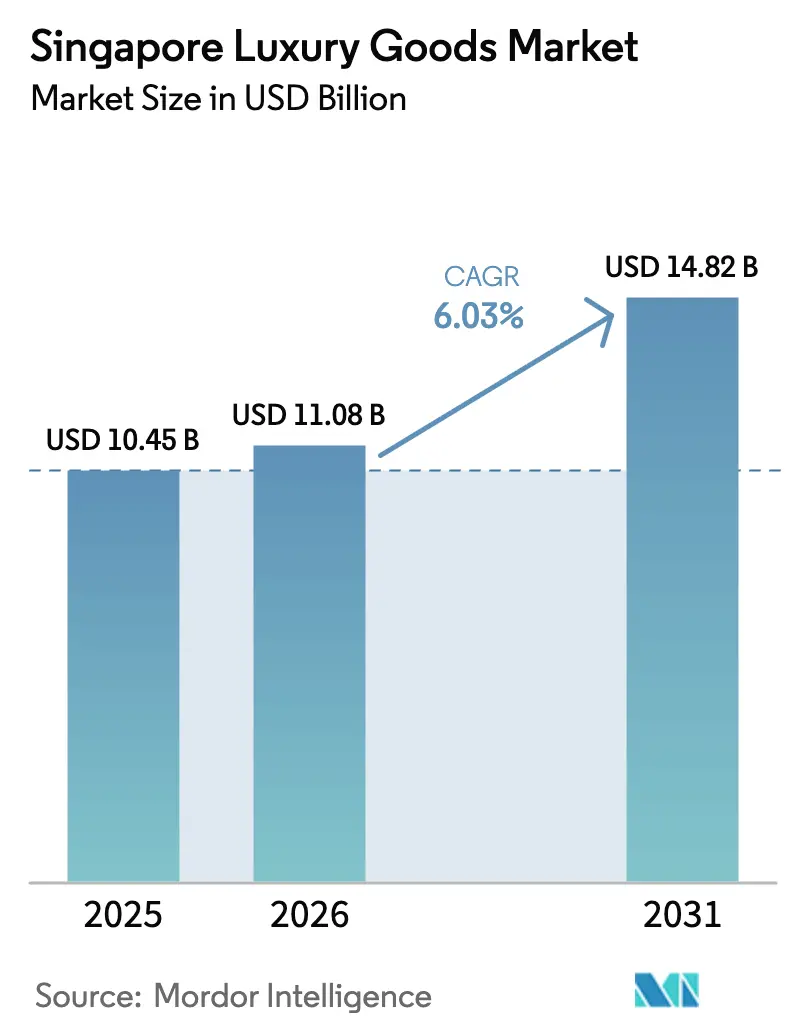

| Taille du marché de l'année de base (2025) | 10.45 Milliards de dollars |

| Taille du Marché (2026) | 11.08 Milliards de dollars |

| Taille du Marché (2031) | 14.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe à Singapour par Mordor Intelligence

La taille du marché des produits de luxe à Singapour devrait croître de 10,45 milliards USD en 2025 à 11,08 milliards USD en 2026 et est prévue pour atteindre 14,82 milliards USD d'ici 2031, à un CAGR de 6,03 % sur la période 2026-2031. Il est projeté de croître de manière significative, atteignant 14,26 milliards USD d'ici 2030, avec un CAGR robuste de 6,42 % durant la période de prévision 2025-2030. Cette croissance est portée par plusieurs facteurs clés, notamment la hausse des revenus disponibles, une inclination croissante vers les produits haut de gamme et de haute qualité, et la forte présence de marques de luxe mondiales dans le pays. La position stratégique de Singapour en tant que carrefour financier mondial et destination touristique de premier plan renforce davantage le marché, attirant des consommateurs aisés aussi bien sur les marchés nationaux qu'internationaux. Le marché connaît également une évolution des comportements d'achat, avec un accent croissant sur les expériences d'achat personnalisées et le luxe durable. La jeune génération, notamment les millennials et la génération Z, émerge comme une base de consommateurs significative, stimulant la demande de produits de luxe innovants et exclusifs. Par ailleurs, l'adoption rapide des plateformes numériques et du commerce électronique a révolutionné la façon dont les produits de luxe sont achetés, offrant une plus grande accessibilité et commodité aux consommateurs.

Points clés du rapport

- Par type de produit, les bijoux ont capté 26,05 % de la part de marché des produits de luxe à Singapour en 2025 ; les montres devraient afficher le CAGR le plus rapide de 6,92 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 55,74 % du marché des produits de luxe à Singapour en 2025, tandis que les hommes constituent le segment à la croissance la plus rapide avec un CAGR de 7,55 % jusqu'en 2031.

- Par canal de distribution, les magasins monomarques détenaient 36,62 % des revenus de 2025 ; les boutiques en ligne devraient enregistrer un CAGR de 7,31 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe à Singapour

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des fortunes et de la population de particuliers fortunés | +1.8% | Singapour en cœur de marché, rayonnement vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des endossements de célébrités | +1.2% | Centres urbains de Singapour | Court terme (≤ 2 ans) |

| Expansion des plateformes de commerce électronique de luxe | +1.5% | Singapour au niveau national, effet de hub régional | Moyen terme (2-4 ans) |

| Jeune clientèle aisée | +0.9% | Centres urbains de Singapour, influence régionale | Long terme (≥ 4 ans) |

| Inclination des consommateurs vers les produits en édition limitée | +0.6% | Quartiers premium de Singapour, zones touristiques | Court terme (≤ 2 ans) |

| Mondialisation des marques de luxe | +0.7% | Singapour en tant que porte d'entrée régionale vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des fortunes et de la population de particuliers fortunés

La croissance de l'aisance financière et l'augmentation de la population de particuliers fortunés (HNWIs) constituent des moteurs significatifs du marché des produits de luxe à Singapour. La hausse des revenus disponibles et l'accumulation de richesses parmi les individus ont entraîné une demande accrue pour les produits haut de gamme et de luxe. Selon le Credit Suisse Research Institute, en 2024, Singapour compte 330 752 particuliers fortunés (HNW) et 1 739 particuliers ultra-fortunés (UHNW) [1]Source : Credit Suisse Research Institute, "Global Wealth Report 2025", www.smartwealth.sg. Cette concentration substantielle de richesses stimule non seulement la consommation de produits de luxe, mais encourage également l'entrée de marques de luxe mondiales sur le marché pour répondre à cette clientèle aisée. Singapour, en tant que carrefour financier mondial, attire un nombre significatif de particuliers fortunés et ultra-fortunés, alimentant davantage la croissance du marché. Par ailleurs, l'économie stable du pays, ses politiques fiscales favorables et son infrastructure commerciale robuste créent un environnement idéal pour l'épanouissement du marché des produits de luxe. La présence de quartiers commerçants haut de gamme, de boutiques de luxe et d'expériences de vente au détail exclusives renforce davantage l'attrait des produits de luxe auprès des consommateurs aisés, consolidant la position de Singapour en tant que marché clé pour les produits de luxe dans la région Asie-Pacifique.

Influence des médias sociaux et des endossements de célébrités

Les médias sociaux et les endossements de célébrités stimulent considérablement le marché des produits de luxe à Singapour. L'utilisation généralisée des plateformes de médias sociaux a transformé la façon dont les consommateurs découvrent et interagissent avec les marques de luxe. Des plateformes telles qu'Instagram, Facebook et TikTok servent de canaux clés pour présenter les produits de luxe, permettant aux marques d'atteindre un public plus large et de créer une valeur aspirationnelle. Les endossements de célébrités amplifient davantage cette influence en tirant parti de la crédibilité et de l'attrait de personnalités bien connues. Les célébrités agissent souvent comme des prescripteurs de tendances, et leur association avec des marques de luxe renforce la perception et le désir de ces marques auprès des consommateurs. À Singapour, où la pénétration des médias sociaux est élevée et où les consommateurs sont très sensibles aux marques, ces endossements jouent un rôle essentiel dans la formation des décisions d'achat. Selon le Département des statistiques de Singapour, le taux de pénétration des appareils mobiles à Singapour était de 165 % en 2024 [2]Source : Département des statistiques de Singapour, "InfoComm and Media", www.singstat.gov.sg, mettant en évidence la portée étendue des plateformes numériques. De plus, l'intégration du marketing d'influence, où les influenceurs des médias sociaux font la promotion de produits de luxe, est devenue une stratégie essentielle pour les marques. Les influenceurs disposant d'un large public et d'une niche d'intérêt peuvent efficacement cibler des segments de consommateurs spécifiques, stimulant l'engagement et les ventes.

Expansion des plateformes de commerce électronique de luxe

L'expansion des plateformes de commerce électronique de luxe constitue un moteur significatif du marché des produits de luxe à Singapour. Ces plateformes répondent de plus en plus à la demande croissante de produits haut de gamme en offrant une expérience d'achat en ligne fluide. Une infrastructure numérique améliorée, associée à la pénétration croissante des smartphones et de la connectivité internet, a permis aux marques de luxe d'atteindre un public plus large. De plus, des fonctionnalités telles que les recommandations personnalisées, les essayages virtuels et les collections exclusives en ligne attirent des consommateurs aisés. La commodité de faire ses achats depuis chez soi, combinée à des options de paiement sécurisées et à des services de livraison efficaces, stimule davantage la croissance du commerce électronique de luxe à Singapour. Cette tendance remodèle le comportement des consommateurs et fait avancer le marché. Par ailleurs, les collaborations entre les marques de luxe et les plateformes de commerce électronique créent des partenariats exclusifs, offrant des produits en édition limitée et des expériences uniques aux acheteurs en ligne. L'influence croissante des médias sociaux et des stratégies de marketing numérique joue également un rôle crucial dans la promotion des produits de luxe via ces plateformes.

Jeune clientèle aisée

La jeune clientèle aisée constitue un moteur significatif du marché des produits de luxe à Singapour. En 2024, plus de 40 % des Singapouriens sont âgés entre 15 et 39 ans, selon le rapport du Département des statistiques de Singapour [3]Source : Département des statistiques de Singapour, "Key Annual Indicators on Population", www.singstat.gov.sg. Cette proportion substantielle de la population représente une base de consommateurs clé pour les produits de luxe, car les individus de cette tranche d'âge sont souvent caractérisés par des revenus disponibles plus élevés et une forte inclination vers les produits haut de gamme. Les jeunes consommateurs à Singapour sont de plus en plus attirés par les marques de luxe en raison de leur désir d'exclusivité, de statut et de qualité supérieure. Leur maîtrise de la technologie et leur engagement actif sur les plateformes numériques et les médias sociaux amplifient davantage leur exposition aux tendances du luxe, les rendant plus susceptibles d'adopter et d'investir dans des produits haut de gamme. De plus, la préférence de cette tranche démographique pour des expériences personnalisées et uniques a incité les marques de luxe à innover et à adapter leurs offres pour répondre à ces exigences en constante évolution. Par conséquent, les habitudes de dépenses et les préférences de ce groupe influent ont un impact sur les stratégies des marques de luxe, stimulant la croissance et la concurrence au sein du marché.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des loyers des emplacements commerciaux premium | -0.8% | Quartiers premium d'Orchard Road et Marina Bay à Singapour | Court terme (≤ 2 ans) |

| Concurrence intense sur le marché | -0.6% | Singapour au niveau national, répercussions concurrentielles régionales | Moyen terme (2-4 ans) |

| Disponibilité de produits contrefaits | -0.4% | Frontières de Singapour, chaînes d'approvisionnement régionales | Moyen terme (2-4 ans) |

| Transition axée sur la durabilité des nouveaux produits vers la revente | -0.7% | Centres urbains de Singapour, segments soucieux de l'environnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense sur le marché

Une concurrence féroce domine le paysage du marché, constituant un frein significatif sur le marché des produits de luxe à Singapour. La présence de nombreux acteurs établis et de nouveaux entrants intensifie la rivalité, rendant difficile pour les entreprises de différencier leurs offres. Cet environnement concurrentiel conduit souvent à des stratégies de prix agressives, à des activités promotionnelles et à des courses à l'innovation, ce qui peut peser sur les marges bénéficiaires. De plus, le niveau élevé de concurrence contraint les entreprises à investir massivement dans les efforts de marketing et de valorisation de la marque pour maintenir leur position sur le marché, augmentant davantage les coûts opérationnels. Ces dynamiques créent un environnement difficile pour les acteurs du marché, impactant leur potentiel de croissance et leurs performances globales sur le marché. Par ailleurs, la saturation du marché avec des marques et des produits de luxe rend difficile pour les nouveaux entrants d'établir une position, tandis que les acteurs existants font face à la pression constante de fidéliser leur clientèle. L'évolution des préférences des consommateurs, qui recherchent de plus en plus des expériences personnalisées et uniques, complique davantage le paysage concurrentiel.

Disponibilité de produits contrefaits

La disponibilité de produits contrefaits constitue un frein significatif sur le marché des produits de luxe à Singapour. Les produits contrefaits, souvent vendus à une fraction du prix des articles de luxe authentiques, sapent l'exclusivité et la valeur perçue des marques de luxe. Ce problème impacte non seulement les revenus des fabricants et détaillants légitimes, mais érode également la confiance des consommateurs dans le marché. La prolifération des produits contrefaits est facilitée par les avancées technologiques, qui facilitent la production de répliques de haute qualité, et par l'essor des plateformes en ligne, qui constituent un canal pratique pour leur distribution. De plus, la présence de produits contrefaits peut diluer le capital de marque et créer des défis pour les entreprises dans le maintien de leur positionnement premium. Les produits contrefaits créent également un environnement très concurrentiel pour les acteurs légitimes, car les consommateurs à la recherche d'alternatives moins chères peuvent opter pour des produits contrefaits, affectant davantage les ventes d'articles de luxe authentiques. Le problème est aggravé par la difficulté à distinguer les produits contrefaits des produits authentiques, en particulier pour les consommateurs qui manquent d'expertise pour identifier les différences subtiles. Résoudre ce problème nécessite des mesures réglementaires strictes, une sensibilisation accrue des consommateurs et des stratégies robustes de lutte contre la contrefaçon de la part des acteurs du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Domination des bijoux face à l'innovation horlogère

En 2025, les bijoux ont maintenu leur domination sur le marché des produits de luxe à Singapour, en sécurisant une part prépondérante de 26,05 % de l'ensemble du secteur. Cette position de leader souligne le rôle de Singapour en tant que hub régional pour le commerce du luxe, attirant à la fois les consommateurs locaux et les acheteurs internationaux. La localisation stratégique de la cité-État et sa solide infrastructure financière en font une porte d'entrée idéale pour les métaux précieux et les produits à haute valeur ajoutée. Au-delà des dynamiques commerciales, les bijoux revêtent également une importance culturelle profonde en Asie, où l'or et autres métaux précieux symbolisent la sécurité, la prospérité et la préservation de la richesse à long terme. Pour de nombreux consommateurs aisés à Singapour et dans la région environnante, les achats de bijoux sont perçus non seulement comme des choix de style de vie, mais aussi comme des investissements dotés d'une valeur financière intrinsèque.

La catégorie des montres est projetée comme le segment à la croissance la plus rapide, s'élargissant à un CAGR de 6,92 % jusqu'en 2031. Cette trajectoire de croissance reflète l'évolution des préférences des consommateurs, car les particuliers fortunés considèrent de plus en plus les montres de luxe à la fois comme des symboles de statut et des actifs de collection. La demande mondiale pour les montres rares et en édition limitée a fortement augmenté, et l'écosystème de vente au détail de luxe de Singapour la positionne bien pour capitaliser sur cette dynamique. La réputation de la ville en matière d'authenticité, de transparence et d'accès aux grandes marques suisses et européennes renforce la confiance des consommateurs dans les achats à haute valeur ajoutée. De plus, les jeunes acheteurs aisés manifestent un vif intérêt pour les montres de luxe, reflétant une consommation aspirationnelle croissante aux côtés des achats traditionnellement motivés par l'investissement.

Par utilisateur final : Les femmes en tête tandis que les hommes accélèrent

En 2025, les femmes représentaient la plus grande part du marché des produits de luxe à Singapour, avec 55,74 % du total des ventes. Cette domination est étroitement liée aux schémas de consommation traditionnels dans le secteur du luxe, où les femmes ont historiquement représenté la principale base de consommateurs pour des catégories telles que les bijoux, l'habillement, les sacs à main et les accessoires personnels. Les normes culturelles, associées à des pratiques marketing bien établies, renforcent la centralité des consommatrices dans les stratégies de vente au détail de luxe. Par ailleurs, les femmes à Singapour et dans la région asiatique au sens large considèrent souvent les produits de luxe à la fois comme des améliorations du style de vie et des expressions de l'identité sociale, contribuant à une demande soutenue dans toutes les catégories. Influencées par les transferts de richesses intergénérationnels et la montée en puissance de l'aisance financière féminine, les femmes continuent de stimuler les achats premium dans les segments de luxe établis et émergents.

En revanche, le segment du luxe masculin émerge comme la catégorie à la croissance la plus rapide, projetée pour croître à un CAGR de 7,55 % jusqu'en 2031. Cette croissance rapide signale un changement fondamental dans le comportement d'achat lié au genre, reflétant la façon dont les consommateurs masculins embrassent le luxe via de nouvelles voies au-delà des catégories traditionnelles. Si les montres et les automobiles restent des achats essentiels, les consommateurs masculins d'aujourd'hui à Singapour sont de plus en plus attirés par les produits de soin, la mode haut de gamme et les accessoires qui mettent en avant l'individualité et l'expression personnelle. L'évolution de la perception de la masculinité chez les hommes aisés a ouvert la voie à une participation plus large au luxe, portée par la consommation aspirationnelle et les achats motivés par l'investissement. Les jeunes générations, en particulier, recherchent le luxe comme une déclaration d'identité, de sophistication du style de vie et de discernement financier.

Par canal de distribution : Les magasins monomarques ancrent la croissance numérique

En 2025, les magasins monomarques détenaient la plus grande part du marché des produits de luxe à Singapour, avec 36,62 % du total des ventes. Cette domination souligne l'importance continue des environnements de vente au détail exclusifs et contrôlés dans le secteur du luxe. Les marques de luxe s'appuient fortement sur des espaces physiques soigneusement conçus pour offrir des expériences immersives, nouer de solides liens émotionnels et maintenir le prestige de la marque auprès des consommateurs aisés. Pour de nombreux acheteurs, le parcours en magasin — du service personnalisé à l'engagement sensoriel — est aussi crucial que le produit lui-même. La position de Singapour en tant que destination mondiale pour le shopping renforce la pertinence des boutiques monomarques, stratégiquement implantées dans des quartiers commerçants haut de gamme pour répondre aux besoins de la clientèle locale et internationale. Cette solidité durable démontre que, même à l'ère de la numérisation rapide, les magasins physiques demeurent la pierre angulaire des stratégies de vente au détail de luxe et de la confiance des consommateurs.

En revanche, la vente au détail de luxe en ligne émerge comme le canal de distribution à la croissance la plus rapide, projeté pour s'étendre à un CAGR de 7,31 % jusqu'en 2031. Cette accélération est portée par la transformation numérique des modèles d'engagement des consommateurs et le confort croissant des particuliers fortunés avec les transactions de commerce électronique. Les avancées en matière de systèmes de paiement sécurisés, de technologies d'essayage virtuel et d'expériences en ligne personnalisées redéfinissent la façon dont les marques de luxe se connectent à leurs publics. Les jeunes consommateurs, en particulier, sont à l'avant-garde de cette adoption numérique, valorisant la commodité, l'exclusivité et les recommandations personnalisées dans leurs parcours d'achat en ligne. Par ailleurs, les marques investissent stratégiquement dans des plateformes en vente directe aux consommateurs pour conserver le contrôle sur les prix, l'authenticité et les relations clients tout en développant leur portée mondiale. Par conséquent, les boutiques en ligne non seulement se développent rapidement, mais redéfinissent également l'équilibre entre les environnements de vente au détail de luxe traditionnels et les stratégies axées sur le numérique à Singapour.

Analyse géographique

Le marché des produits de luxe à Singapour se distingue en Asie du Sud-Est par sa combinaison unique d'une forte demande locale, de dépenses touristiques significatives et de son statut de hub de gestion de patrimoine et de commerce de détail. La base résidente aisée de Singapour — renforcée par l'une des plus fortes concentrations de millionnaires en Asie — stimule une consommation domestique régulière de produits haut de gamme, des vêtements de créateurs et des montres de luxe aux bijoux et à la maroquinerie fine. La réputation de la ville en matière de sécurité, de stabilité et de style de vie cosmopolite favorise davantage une propension aux achats de luxe discrétionnaires, en faisant un marché attrayant pour les marques mondiales comme pour les distributeurs locaux souhaitant ouvrir des magasins phares ou proposer des offres exclusives.

Le tourisme joue un rôle essentiel dans l'amplification des performances du marché des produits de luxe à Singapour. En tant que destination réputée pour les voyageurs internationaux, notamment en provenance de Chine, d'Indonésie et de Malaisie, Singapour bénéficie d'une forte fréquentation touristique dans les quartiers de vente au détail de luxe tels qu'Orchard Road, Marina Bay Sands et le Jewel de l'aéroport de Changi. Les ventes liées au tourisme ont connu un rebond robuste suite à la reprise des voyages dans l'ère post-pandémique, contribuant à une part substantielle des revenus globaux du marché. La présence d'hôtels de luxe et de centres commerciaux de renommée mondiale crée une intégration transparente d'expériences premium, stimulant davantage les ventes dans des catégories telles que la mode, les montres, les bijoux et les produits de beauté haut de gamme.

Sur le plan géographique, le paysage urbain compact de Singapour permet des zones commerciales très concentrées et dynamiques, permettant aux marques de luxe de maximiser leur visibilité et leur efficacité opérationnelle. Des zones telles qu'Orchard Road et Marina Bay font office de corridors phares pour les grandes maisons de luxe mondiales, offrant des expériences de vente au détail immersives et de fréquentes opportunités de lancements exclusifs et d'événements éphémères. Parallèlement, l'expansion de la pénétration du commerce électronique et les stratégies omnicanales permettent aux marques de luxe d'atteindre des consommateurs aisés à travers toute l'île, y compris les clients réguliers et les jeunes acheteurs de luxe dans les quartiers résidentiels. Cette géographie unique — urbaine, accessible et intensément commerciale — consolide le rôle de Singapour en tant que marché de référence pour les produits de luxe, non seulement au sein de l'ASEAN mais à l'échelle mondiale.

Paysage concurrentiel

Sur le marché des produits de luxe à Singapour, un score de 5 indique une concentration modérée. Ce score reflète un paysage concurrentiel où des géants mondiaux, des acteurs régionaux et des marques de luxe locales se font activement concurrence pour des parts de marché. La nature concurrentielle du marché est portée par la présence de grands conglomérats mondiaux bien établis tels que LVMH, Kering et Richemont, qui dominent grâce à leurs vastes portefeuilles, leur forte valeur de marque et leurs ressources financières considérables. Ces entreprises tirent parti de leurs avantages d'échelle pour maintenir une présence robuste sur le marché, offrant une large gamme de produits de luxe répondant à des préférences de consommateurs diverses. Leur capacité à investir massivement dans le marketing, l'innovation et les réseaux de distribution renforce davantage leur positionnement concurrentiel, leur permettant d'attirer de manière consistante les particuliers fortunés et les consommateurs aisés à Singapour.

Dans le même temps, la structure du marché crée de nombreuses opportunités pour les acteurs régionaux émergents et les marques de luxe locales pour se tailler une niche. Ces acteurs plus petits se concentrent souvent sur des offres spécialisées, telles que des services sur mesure, un artisanat unique ou des créations résonant culturellement, qui séduisent des segments de clientèle spécifiques. En ciblant ces niches distinctes, ils peuvent se différencier des concurrents plus importants et fidéliser une clientèle. De plus, la demande croissante d'expériences de luxe personnalisées et exclusives à Singapour soutient davantage la croissance de ces marques de niche et des détaillants spécialisés. Les marques locales, en particulier, capitalisent sur le riche patrimoine culturel de Singapour en le fusionnant avec les tendances du luxe moderne pour créer des produits qui résonnent profondément auprès des consommateurs nationaux et internationaux.

L'environnement concurrentiel du marché des produits de luxe à Singapour est également façonné par l'évolution des préférences et des tendances des consommateurs. De plus en plus, les consommateurs recherchent des produits de luxe durables et produits de manière éthique, ce qui pousse les acteurs mondiaux et locaux à adapter leurs stratégies. Ce changement a conduit à l'introduction de gammes de produits respectueux de l'environnement, de chaînes d'approvisionnement transparentes et d'initiatives visant à réduire l'impact environnemental. Par conséquent, le marché non seulement favorise la concurrence entre les acteurs établis et émergents, mais stimule également l'innovation et la durabilité dans le secteur des produits de luxe. Par ailleurs, la montée en puissance de la numérisation et des plateformes de commerce électronique a intensifié la concurrence, car les marques se disputent désormais non seulement dans les espaces de vente au détail physiques, mais aussi dans le domaine en ligne.

Leaders du secteur des produits de luxe à Singapour

The Swatch Group Ltd

Rolex SA

Richemont SA

Kering SA

LVMH Moët Hennessy Louis Vuitton

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Bvlgari a dévoilé un trunk show dédié à sa haute joaillerie et à ses montres de luxe à la House of Tan Yeok Nee, un édifice du patrimoine singapourien. Présenté dans le cadre du manoir Teochew élégamment restauré, l'événement a mis en valeur 145 pièces Bvlgari exquises. Baptisé « Turmali », la présentation a accordé une attention particulière aux tourmalines, proposant un éventail saisissant allant des tourmalines Paraïba aux rubellites, et mettant en scène des nuances vibrantes de lagon, menthe, rose et vert.

- Août 2024 : La marque de mode de luxe italienne Marni a ouvert sa première boutique à Singapour aux Shoppes at Marina Bay Sands, avec des expériences de vente au détail VIP supplémentaires et des salons privés pour des avant-premières exclusives de produits également prévus dans ce centre commercial. L'espace de 100 m² à Marina Bay Sands présente les dernières collections de prêt-à-porter femme et d'accessoires de la marque de mode milanaise.

- Février 2024 : Cartier a étendu sa présence à l'aéroport de Changi, terminal 3 à Singapour, avec une nouvelle boutique présentant des créations inspirées de monuments locaux tels que le Merlion et les Gardens by the Bay. Cette expansion reflète la stratégie de Cartier visant à se connecter avec les voyageurs dans les principaux hubs mondiaux tout en intégrant des éléments culturels locaux.

- Février 2024 : Louis Vuitton a ouvert sa première boutique ultra-exclusive à Singapour à Ngee Ann City, conçue spécifiquement pour les clients très importants (VIC). L'espace de 690 mètres carrés comprend des salons privés, des expositions du patrimoine et des éléments de design locaux incluant des frangipanier, illustrant l'accent mis par les marques de luxe sur les expériences personnalisées.

Périmètre du rapport sur le marché des produits de luxe à Singapour

Un produit de luxe est un produit premium/haut de gamme disponible dans le paysage du marché. Le marché des produits de luxe à Singapour est segmenté par type en vêtements et habillement, chaussures, sacs, bijoux, montres et autres accessoires. Par canal de distribution, le marché est segmenté en magasins monomarques, magasins multimarques, boutiques de vente au détail en ligne et autres canaux de distribution. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Vêtements et habillement |

| Chaussures |

| Lunetterie |

| Bijoux |

| Maroquinerie |

| Montres |

| Autres types |

| Hommes |

| Femmes |

| Mixte |

| Magasins monomarques |

| Magasins multimarques |

| Boutiques en ligne |

| Autres canaux de distribution |

| Par type de produit | Vêtements et habillement |

| Chaussures | |

| Lunetterie | |

| Bijoux | |

| Maroquinerie | |

| Montres | |

| Autres types | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Magasins monomarques |

| Magasins multimarques | |

| Boutiques en ligne | |

| Autres canaux de distribution |

Questions clés traitées dans le rapport

Quelle est la valeur des ventes de produits de luxe à Singapour en 2026 ?

Le total des ventes s'élève à 11,08 milliards USD et est projeté pour atteindre 14,82 milliards USD d'ici 2031.

Quelle catégorie de produits génère actuellement le chiffre d'affaires le plus élevé ?

Les bijoux occupent la première place avec une part de 26,05 % des ventes de 2025.

À quelle vitesse le segment des montres devrait-il se développer ?

Les montres devraient progresser à un CAGR de 6,92 % durant la période 2026-2031.

Quelle tendance en matière de loyers affecte les boutiques d'Orchard Road ?

Les loyers des emplacements commerciaux premium ont augmenté de 4,1 % en 2023 tandis que les taux de vacance sont tombés à leur niveau le plus bas en une décennie, soit 6,6 %, poussant les marques à optimiser la productivité de leurs magasins.

Dernière mise à jour de la page le: