Taille et part du marché des biens de luxe aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 112.68 Milliards de dollars |

| Taille du Marché (2026) | 115.58 Milliards de dollars |

| Taille du Marché (2031) | 131.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biens de luxe aux États-Unis par Mordor Intelligence

La taille du marché des biens de luxe aux États-Unis était évaluée à 112,68 milliards USD en 2025 et devrait progresser de 115,58 milliards USD en 2026 pour atteindre 131,34 milliards USD d'ici 2031, à un TCAC de 2,59 % durant la période de prévision (2026-2031). Une base nationale mature signifie que la prochaine phase de croissance passe par la conversion de consommateurs plus jeunes et par l'augmentation de la part de portefeuille plutôt que par des hausses de volumes importants. Les accessoires bénéficient d'un pouvoir de fixation des prix supérieur à celui du prêt-à-porter, tandis que la commodité numérique, les engagements en matière de durabilité et la visibilité portée par les célébrités élargissent collectivement la portée du marché. L'intensité concurrentielle reste modérée, ancrée par une poignée de groupes européens, mais les acteurs du luxe accessible utilisent des outils omnicanaux pour grignoter la part des acteurs établis. La persistance de la contrefaçon, l'inflation des loyers dans les emplacements commerciaux de premier ordre et les consommateurs sensibles aux prix en dehors des métropoles principales tempèrent les perspectives à la hausse, soulignant l'importance du contrôle de la chaîne d'approvisionnement, des flagships de destination et d'une narration de marque différenciée.

Principaux enseignements du rapport

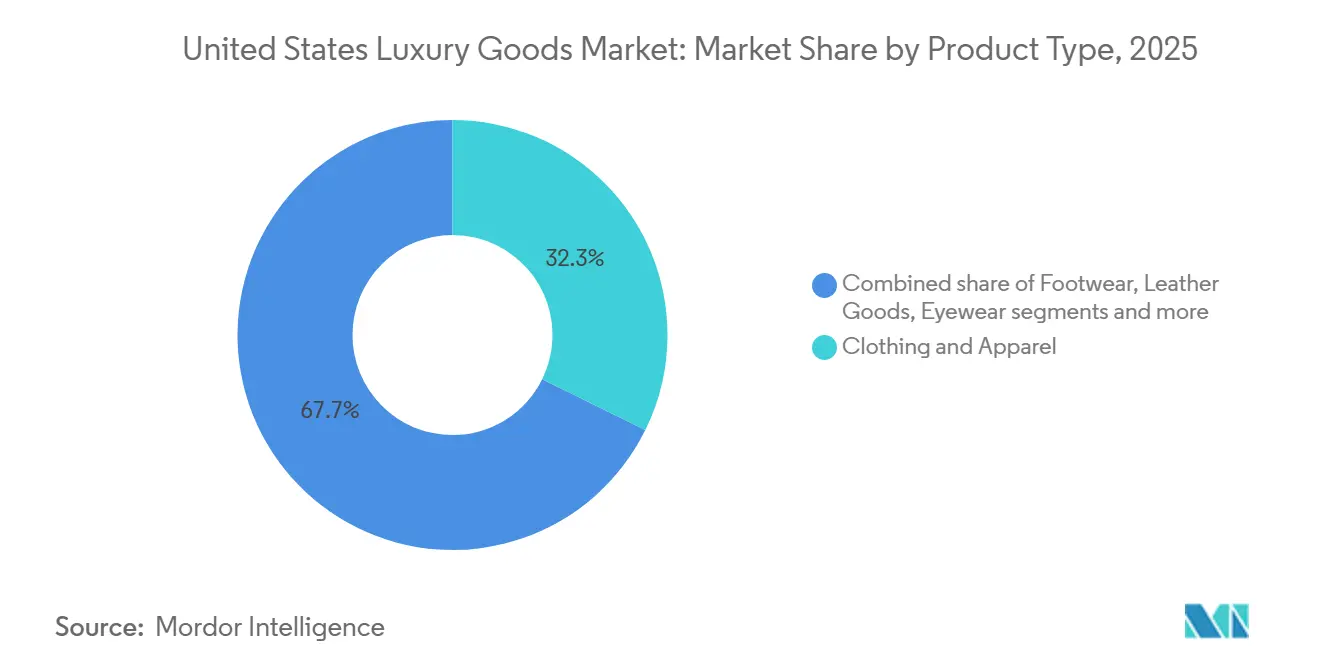

- Par type de produit, les vêtements et l'habillement ont dominé avec une part de marché de 32,29 % en 2025, tandis que la maroquinerie devrait atteindre un TCAC de 2,76 % d'ici 2031.

- Par utilisateur final, les femmes détenaient une part de marché de 54,84 % en 2025, et le segment masculin devrait atteindre un TCAC de 3,07 % durant la période de prévision 2026-2031.

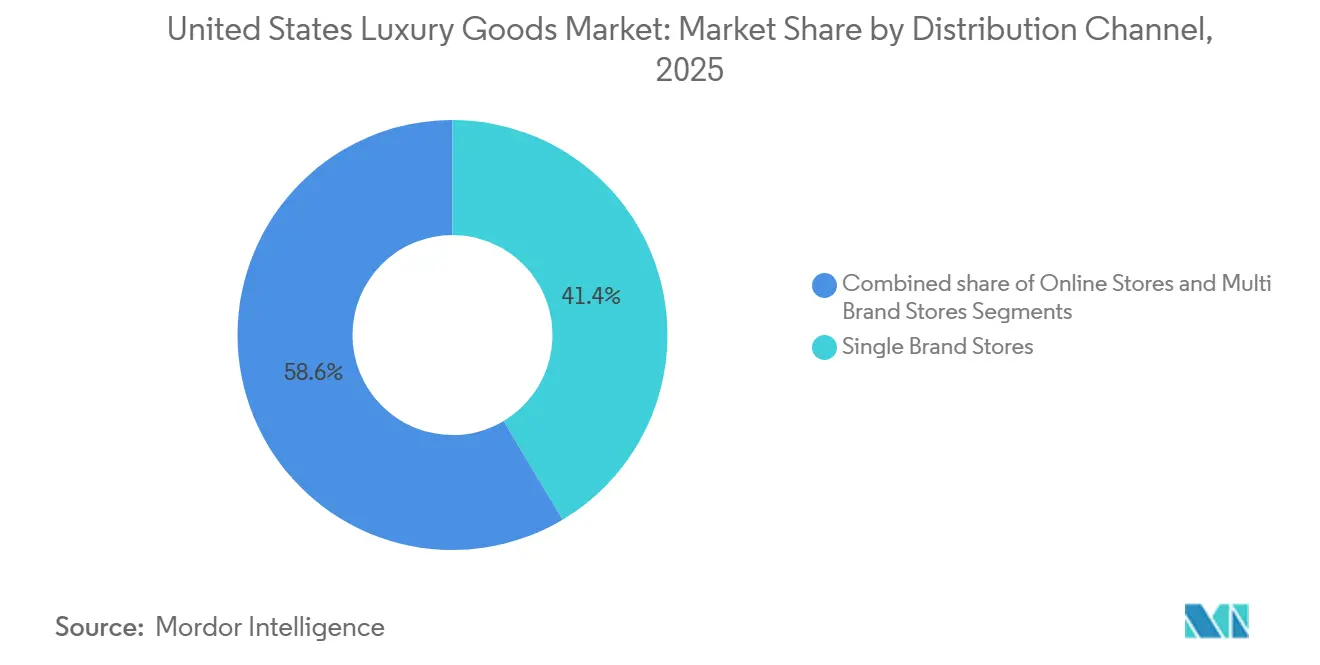

- Par canal de distribution, les boutiques monomarque détiennent une part de marché de 41,44 % en 2025, et les boutiques en ligne devraient atteindre un TCAC de 3,58 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des biens de luxe aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent des consommateurs sur la durabilité | +0.4% | National, avec une influence plus forte dans les zones métropolitaines côtières | Moyen terme (3-4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.6% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Investissements stratégiques croissants et initiatives propulsant le marché | +0.5% | National, concentré dans les pôles de la mode comme New York et Los Angeles | Moyen terme (3-4 ans) |

| Innovation produit en termes de matières premières et de design | +0.7% | National, avec une adoption précoce dans les centres d'innovation | Long terme (≥ 5 ans) |

| Nombre croissant de particuliers à haute valeur nette | +0.6% | National, avec une concentration dans les centres financiers et les pôles technologiques | Moyen terme (3-4 ans) |

| Achats de luxe axés sur le numérique par la génération Z et les millennials | +0.5% | National, avec une adoption plus élevée dans les zones métropolitaines à forte orientation technologique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent des consommateurs sur la durabilité

La responsabilité environnementale est devenue une exigence commerciale fondamentale sur le marché du luxe aux États-Unis. Les marques de luxe adoptent des pratiques d'économie circulaire, avec des entreprises comme Stella McCartney intégrant des tissus déstockés et des matières recyclées dans leurs collections haut de gamme afin de réduire leur impact environnemental. Cette approche témoigne de l'engagement du secteur en faveur de pratiques durables tout en maintenant des standards de qualité premium. Par ailleurs, une enquête de Stifel d'octobre 2023 a indiqué que 22 % des consommateurs de la génération Z et 20 % des consommateurs millennials aux États-Unis effectuent leurs achats exclusivement auprès de marques faisant preuve de pratiques durables ou d'un alignement de valeurs [1]Source : Stifel Financial Corp., "Sustainability Survey Report of Key Findings December 2023", stifel.com. Ce comportement d'achat a eu un impact sur le marché américain des biens de luxe, incitant les marques de luxe à allouer des ressources à l'approvisionnement éthique, aux matériaux respectueux de l'environnement et à la transparence de la chaîne d'approvisionnement afin de maintenir leur position sur le marché. Par exemple, en décembre 2024, Rolex a introduit des emballages durables pour ses montres, utilisant du contreplaqué et des matériaux en carton recyclé, démontrant ainsi comment les marques de luxe peuvent maintenir leur positionnement premium tout en adoptant une gestion environnementale responsable.

Influence des médias sociaux et des recommandations de célébrités

En 2024, Chanel s'est associée à Hailey Bieber, tandis que Louis Vuitton a mis en vedette Zendaya dans une campagne de 2025. Ces deux collaborations, lancées à seulement 72 heures d'intervalle, ont connu une hausse de l'intention de recherche et des conversions, affichant chacune des augmentations en pourcentage à deux chiffres. En 2024, les horlogers suisses, qui s'étaient longtemps appuyés sur les médias imprimés et les parrainages, ont opéré un virage stratégique. Ils se sont tournés vers TikTok et ont noué des partenariats avec des créateurs de contenu, donnant lieu à des lancements en édition limitée. Les collaborations avec des plateformes comme Hodinkee ont conduit ces articles exclusifs à se vendre en quelques minutes seulement. L'influence de la preuve sociale sur la rareté perçue est indéniable : lorsqu'une célébrité porte une pièce, les prix d'articles similaires sur le marché secondaire peuvent bondir de 20 à 30 %. Les marques, bien conscientes de cette dynamique, synchronisent stratégiquement leurs lancements de produits avec les événements sur tapis rouge et les cérémonies de remise de prix. La hausse de 0,3 point de pourcentage du TCAC est particulièrement visible dans les catégories à cycle court — les parfums, les cosmétiques et la petite maroquinerie —, où les achats impulsifs sont fréquents et où l'attribution numérique est la plus précise.

Investissements stratégiques croissants et initiatives propulsant le marché

Dans un geste audacieux, LVMH s'est engagé à investir plus de 200 millions USD pour acquérir et rénover des sites sur Rodeo Drive, préparant le terrain pour les flagships de Tiffany et Louis Vuitton en 2024 et 2025. Cet investissement souligne la conviction de LVMH dans le pouvoir durable du commerce physique pour la narration de marque et la réalisation de ventes à haute valeur. De son côté, Richemont, avec un regard attentif sur le marché américain, a alloué 865 millions EUR (environ 945 millions USD) aux dépenses d'investissement dans le commerce de détail et la fabrication au cours de l'exercice 2024. Cette démarche souligne l'orientation stratégique de l'entreprise vers le renforcement de son infrastructure nationale. Dans le but d'améliorer les livraisons de commandes en ligne, Tapestry a inauguré un centre de distribution à Las Vegas en 2024. Cette initiative a non seulement réduit les coûts du dernier kilomètre de 12 %, mais a également amélioré les indices de satisfaction client. Dior, dans une démarche stratégique visant à amplifier le trafic en boutique, a dévoilé son vaste flagship de 47 900 pieds carrés à Beverly Hills en novembre 2025. Conçu par le célèbre Peter Marino, ce flagship dispose d'un restaurant Monsieur Dior et de suites VIP exclusives, le positionnant comme une destination de premier choix. La contribution de 0,2 point de pourcentage au TCAC témoigne des doubles bénéfices des nouveaux emplacements : les revenus directs et l'« effet de halo », par lequel une visibilité accrue de la marque dans les grandes villes amplifie la désirabilité sur les marchés secondaires, attirant des consommateurs avides d'expériences flagship.

Innovation produit en termes de matières premières et de design

L'innovation produit constitue un facteur de différenciation clé sur le marché du luxe aux États-Unis, les marques utilisant des matériaux avancés et des techniques de design pour soutenir des prix premium et séduire les consommateurs soucieux de l'environnement. Les marques de mode de luxe intègrent des matériaux écologiques, notamment le cuir à base de mycélium et le coton biologique. Cette évolution vers des matériaux durables reflète une transformation plus large du secteur, où la responsabilité environnementale rencontre l'artisanat de luxe. Par exemple, en octobre 2023, la marque de chaussures de luxe durable Koio a lancé des chaussures biodégradables à 99 %. Koio propose une collection croissante de chaussures neutres en carbone, fabriquées à partir de cuirs issus de fermes régénératives dans les Alpes suisses. Par ailleurs, la tendance s'étend au-delà des matériaux à la fonctionnalité des produits, notamment dans le segment de la beauté, où les produits multifonctions gagnent du terrain à mesure que les consommateurs recherchent de la valeur face à la hausse du coût de la vie. Les marques de beauté développent des formulations innovantes qui combinent les bénéfices des soins de la peau, du maquillage et de la protection en un seul produit. Cette approche trouve un écho auprès des consommateurs souhaitant simplifier leurs routines tout en maintenant des expériences de luxe. La convergence de la durabilité et de la fonctionnalité dans les produits de luxe démontre l'évolution du marché pour répondre aux attentes changeantes des consommateurs tout en maintenant un positionnement premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de produits contrefaits | -0.3% | National, avec un impact plus élevé dans les grands centres urbains | Moyen terme (3-4 ans) |

| Demande moindre de la part des consommateurs sensibles aux prix | -0.5% | National, avec un effet plus fort dans les régions à faible revenu disponible | Court terme (≤ 2 ans) |

| Hausse des loyers dans les emplacements commerciaux de premier ordre | -0.4% | Concentré dans les principaux couloirs du commerce de détail de luxe à New York, Los Angeles et Miami | Moyen terme (3-4 ans) |

| Prix élevés et accessibilité limitée | -0.6% | National, avec un impact plus important sur les consommateurs de luxe aspirationnel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de produits contrefaits

Au cours de l'exercice 2024, les douanes et la protection des frontières américaines (CBP) ont saisi des marchandises dont le prix de vente conseillé par le fabricant (MSRP) s'élevait à 5,4 milliards USD, marquant une hausse stupéfiante de 93 % par rapport aux 2,8 milliards USD saisis au cours de l'exercice 2023. Notamment, la bijouterie constituait une part significative avec 1,65 milliard USD, suivie de près par les montres à 1,44 milliard USD, et les sacs à main à 1,09 milliard USD. Selon la CBP, 90 % des articles contrefaits saisis, en quantité, provenaient de Chine et de Hong Kong[2]Source : U.S. Customs and Border Protection, "Intellectual Property Rights Seizure'', cbp.gov. Ces régions ont habilement exploité les canaux d'expédition express et de minimis, contournant avec succès les contrôles traditionnels des cargaisons. En janvier 2025, les agents de la CBP de Louisville ont souligné l'ampleur du commerce illicite en saisissant 28 expéditions de bijoux contrefaits, dont la valeur MSRP cumulée s'élevait à 27,5 millions USD. Cela met en évidence l'échelle des opérations de contrefaçon transitant par les plateformes régionales. Soulignant davantage la tendance, le port de Buffalo a intercepté 14 montres Rolex contrefaites en juillet 2025, d'une valeur combinée de 257 000 USD, mettant en lumière l'attrait des articles de grande valeur pour les réseaux criminels organisés. Le frein de -0,35 point de pourcentage sur le TCAC du marché peut être attribué aux fuites de revenus. Les consommateurs, souvent sans le savoir, achètent des contrefaçons en ligne ou via des places de marché tierces, diminuant par inadvertance les ventes légitimes. De plus, la dilution de la marque se produit lorsque ces imitations de mauvaise qualité ternissent l'exclusivité perçue des produits authentiques.

Demande moindre de la part des consommateurs sensibles aux prix

En 2024, les dépenses discrétionnaires ajustées à l'inflation ont chuté de 2,3 %, exerçant une pression sur les ménages à revenus intermédiaires. Ces ménages se sont traditionnellement tournés vers des marques de luxe accessible comme Coach et Kate Spade lors de moments spéciaux, selon le Bureau d'analyse économique des États-Unis. La marque Kate Spade de Tapestry a enregistré une baisse de revenus de 10 % au deuxième trimestre de l'exercice 2025. Ce recul a été attribué à la diminution du trafic en boutique dans les centres commerciaux outlet et à une lassitude promotionnelle parmi ses clients principaux. Burberry, en 2024, a émis un avertissement sur résultats, pointant une baisse des ventes de 15 % dans les Amériques. La marque de luxe a noté que les acheteurs sensibles aux prix reportaient leurs achats ou optaient pour des alternatives de mode rapide. Les données de la Fédération nationale du commerce de détail ont mis en évidence un changement de comportement des consommateurs : 18 % de consommateurs supplémentaires ont reporté leurs achats de luxe en 2024 par rapport à 2023. Beaucoup privilégient désormais les besoins essentiels et le remboursement de dettes plutôt que les dépenses de luxe. L'impact d'un frein de -0,25 point de pourcentage sur le TCAC se fait sentir le plus fortement dans les marchés hors des métropoles principales. Là, l'absence d'expériences flagship signifie que l'équité de marque repose sur la distribution en gros. Cependant, cette distribution manque de la différenciation de service nécessaire pour justifier des prix premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la maroquinerie dépasse la croissance de l'habillement

En 2025, le secteur des vêtements et de l'habillement a capturé 32,29 % de la part de marché, porté par une fusion de la tenue décontractée et de l'athleisure qui allie luxe et performance. Pendant ce temps, la maroquinerie, les sacs et les petits accessoires en cuir sont sur une trajectoire de croissance, progressant à un taux annuel de 2,76 % jusqu'en 2031, marquant le rythme le plus rapide parmi les catégories de produits. Les sacs à main, avec leur prix de vente unitaire moyen plus élevé et leurs achats répétés fréquents, surpassent les articles de prêt-à-porter. La marque Coach de Tapestry a célébré des gains de prix de vente unitaire moyen à deux chiffres au cours de l'exercice 2025, les consommateurs se tournant vers ses lignes de maroquinerie emblématiques. En revanche, Kate Spade a subi une baisse de revenus de 10 %, attribuée à sa dépendance aux promotions dans les segments nylon et toile. La bijouterie et les montres occupent une présence notable sur le marché, soulignée par l'édition Alpine Eagle TimeForArt 2024 de Chopard et la Land-Dweller 2025 de Rolex, forte de 32 nouveaux brevets, témoignant de la façon dont l'innovation renforce le pouvoir de fixation des prix. Le secteur de la beauté et des soins personnels, couvrant les parfums, les cosmétiques et les soins de la peau, a connu une croissance à un chiffre moyen en 2024 et 2025. Cette hausse a été largement alimentée par le lancement de Balmain Beauty par Estée Lauder en août 2024 et le lancement du conseiller de parfum par intelligence artificielle de Jo Malone en décembre 2025, qui ont tous deux réduit les taux de retour et amélioré les conversions.

Les chaussures et la lunetterie, bien que détenant des parts de marché plus modestes, présentent des tendances uniques. La cession par Tapestry de Stuart Weitzman pour 105 millions USD en février 2025 souligne les défis auxquels font face les marques de chaussures sans intégration verticale, notamment face à des concurrents soutenus par des conglomérats. La lunetterie bénéficie de l'avantage des achats répétés liés aux prescriptions et des accords de licence, permettant aux marques de tirer profit de leur propriété intellectuelle sans la charge des stocks. Cependant, des perturbateurs en ligne comme Warby Parker ont introduit des pressions sur les marges. Les articles de décoration intérieure et de luxe s'adressent à un public de niche, principalement des particuliers ultra-fortunés possédant plusieurs résidences. En 2024, les bracelets à breloques ont connu un regain de popularité, Lyst notant une hausse de 150 % des volumes de recherche. Dior, capitalisant sur la tendance, a rapporté une augmentation stupéfiante de 750 % des requêtes liées aux breloques, soulignant la puissante influence des médias sociaux dans la stimulation des hausses de demande éphémères.

Par utilisateur final : le luxe masculin réduit l'écart entre les genres

En 2025, les femmes représentaient 54,84 % de la demande des utilisateurs finaux, soulignant l'orientation historiquement féminine dans des catégories telles que les sacs à main, la bijouterie, les cosmétiques et l'habillement. Cependant, le luxe masculin est en plein essor, progressant à un taux annuel de 3,07 % jusqu'en 2031, surpassant le marché global. Cette croissance est alimentée par un intérêt accru pour les soins de beauté, l'athleisure et la tenue décontractée sur mesure, qui commandent des prix de vente au détail moyens plus élevés. La ligne Modern Sportswear de Ralph Lauren, avec des prix allant de 79,50 USD pour les t-shirts Henley à 898 USD pour les vestes en peau de daim, illustre comment les marques positionnent stratégiquement leurs prix pour séduire à la fois les consommateurs aspirationnels et les consommateurs aisés. Pendant ce temps, la Land-Dweller 2025 de Rolex et les éditions limitées de Patek Philippe s'adressent aux collectionneurs masculins qui considèrent les montres mécaniques comme un symbole de richesse portable. Ce segment a connu une croissance de 12 % en 2024, portée par la volatilité des marchés financiers et une demande accrue d'actifs alternatifs. Au premier trimestre de l'exercice 2026, Tapestry a accueilli plus de 2,2 millions de nouveaux clients dans le monde, dont environ 35 % appartenant à la génération Z[3]Source : Tapestry, "Fiscal 2026 Q1 Results", tapestry.com. Notamment, une part significative de ces nouveaux acheteurs masculins s'est tournée vers les accessoires en cuir et les baskets de Coach.

Bien que les offres mixtes restent modestes en termes d'échelle, elles jouent un rôle central dans la construction de la marque, signalant l'inclusivité et la pertinence culturelle. La collaboration de Moncler avec Rick Owens en octobre 2024, présentant des silhouettes neutres en termes de genre, s'est vendue en seulement 48 heures, soulignant le potentiel commercial du design non binaire. Historiquement, les soins de beauté et les parfums masculins étaient en retard par rapport à la beauté féminine, mais l'écart se réduit. Des marques comme Dior et Tom Ford lancent des lignes dédiées à prix premium, tandis que l'introduction par Jo Malone du conseiller de parfum par intelligence artificielle en décembre 2025 personnalise les recommandations pour les utilisateurs masculins, démystifiant les comptoirs de parfumerie pour ceux qui hésitaient auparavant. Le TCAC de 3,07 % pour le luxe masculin est attribué à l'expansion de catégories telles que la tenue décontractée sur mesure, les baskets et les accessoires technologiques entrant dans le domaine du luxe, ainsi qu'aux évolutions démographiques. Les hommes millennials et de la génération Z consacrent désormais une plus grande part de leurs dépenses discrétionnaires à leur apparence personnelle que les générations précédentes.

Par canal de distribution : le canal en ligne gagne des parts sur le commerce physique

En 2025, les boutiques monomarque représentaient 41,44 % du paysage de distribution, utilisant des environnements immersifs et des offres de produits exclusives pour justifier leurs prix premium. Cependant, les canaux en ligne, portés par les acheteurs de la génération Z et les millennials, sont sur une trajectoire de croissance, progressant à un taux annuel de 3,58 % jusqu'en 2031. Le flagship de Dior à Beverly Hills, d'une superficie de 47 900 pieds carrés et inauguré en novembre 2025, dispose d'un restaurant Monsieur Dior et de suites VIP privées, élevant le lieu au rang de point chaud pour le trafic en boutique et le buzz sur les médias sociaux. En octobre 2025, Hermès a dévoilé un nouveau magasin aux États-Unis, proposant des allocations de produits exclusives aux particuliers fortunés qui ne sont pas disponibles via les canaux de gros ou en ligne, soulignant l'importance stratégique d'une distribution contrôlée. Pendant ce temps, les points de vente multimarques, notamment les grands magasins comme Saks et Neiman Marcus, font face à des défis structurels. Malgré la prise de contrôle ambitieuse de Neiman Marcus par Saks Global pour 2,7 milliards USD en 2024, visant à consolider le pouvoir d'achat et à réduire les frais généraux redondants, les deux chaînes ont tiré la sonnette d'alarme concernant des difficultés financières en décembre 2025, citant la diminution du trafic en boutique et la compression des marges de gros.

Tapestry a rapporté une hausse robuste à deux chiffres élevés en pourcentage des revenus numériques pour l'exercice 2025, la gamme de sacs à main de Coach jouant un rôle central, soutenue par une tarification dynamique et des recommandations personnalisées. L'incursion d'Estée Lauder dans la boutique Amazon Premium Beauty en octobre 2024, proposant des essayages virtuels et une livraison le jour même dans certaines métropoles, siphonne avec succès les clients des comptoirs traditionnels des grands magasins, qui ne peuvent pas égaler ce niveau de commodité. Ralph Lauren, lors de son Investor Day 2025, a dévoilé ses ambitions d'amplifier un écosystème centré sur le numérique dans les 30 premières villes américaines. La marque a reconnu que les lacunes géographiques existantes limitent le potentiel de croissance et a souligné l'importance des stratégies omnicanales, telles que « acheter en ligne, retirer en magasin » et les rendez-vous virtuels, pour fusionner harmonieusement les univers physique et numérique. Le TCAC projeté de 3,58 % pour les plateformes en ligne témoigne de l'évolution des préférences des clients pour un accès 24h/24 et 7j/7, des assortiments de produits diversifiés et des paiements fluides, couplée aux efficacités opérationnelles découlant de la mise à l'échelle des coûts de distribution et de la maturation des réseaux du dernier kilomètre.

Analyse géographique

Au cours de l'exercice 2024, Richemont a identifié les États-Unis comme sa principale source de revenus, soulignant l'importance de ce pays en tant que marché primaire pour de nombreux géants du luxe européens. Le conglomérat a encore renforcé son engagement en allouant environ 945 millions USD aux dépenses d'investissement dans le commerce de détail et la fabrication, renforçant ainsi son infrastructure nationale. Los Angeles éclipse New York en tant que site privilégié pour les premières boutiques américaines, stimulée par les Jeux olympiques de 2028 et des taux d'occupation inférieurs à ceux de la Cinquième Avenue. L'investissement stratégique de LVMH de plus de 200 millions USD pour acquérir et rénover des sites sur Rodeo Drive pour les flagships de Tiffany et Louis Vuitton en 2024 et 2025 met en évidence cette dynamique vers l'ouest. Malgré la flambée des loyers à Beverly Hills à 960-1 200 USD par pied carré en 2025, les marques considèrent ce lieu comme essentiel pour la narration de marque et les ventes à haute valeur. Des noms prestigieux comme Givenchy, Cartier, Patek Philippe et Rolex étendent ou rénovent leurs boutiques sur Rodeo Drive. Le rapport Global Luxury Retail 2024 de Savills a mis en évidence une hausse de 12 % des ouvertures de boutiques en Amérique du Nord par rapport à 2022, les villes de la Sun Belt, notamment Miami, Dallas et Phoenix, récoltant la part du lion, grâce à un afflux de retraités aisés et de travailleurs à distance en provenance d'États à forte fiscalité.

Bien que New York conserve son statut symbolique, le trafic piétonnier dans ses zones flagship a chuté de 8 % en 2024. Ce recul, attribué à la criminalité organisée dans le commerce de détail et aux changements dans le travail à distance, a diminué la présence des touristes et des navetteurs, selon la Fédération nationale du commerce de détail. Les loyers sur la Cinquième Avenue ont augmenté de 12 % d'une année sur l'autre en 2024. En réponse, des marques comme Saks ont consolidé leurs opérations, fermant des points de vente sous-performants. Pendant ce temps, Target s'est aventuré à SoHo en 2024, expérimentant des magasins au format urbain. Cette démarche souligne le statut de New York comme terrain d'essai pour le commerce de détail omnicanal, même parmi les acteurs du marché de masse. Le Design District de Miami a consolidé sa position de pôle du luxe. Les flagships d'Hermès, Louis Vuitton et Dior s'adressent non seulement aux touristes latino-américains, mais aussi à la clientèle nationale attirée par les avantages fiscaux de la Floride. Las Vegas, longtemps synonyme de shopping outlet, embrasse désormais le luxe à plein tarif. Tapestry, dans le but d'améliorer les livraisons de commandes en ligne, a inauguré un centre de distribution en 2024, réalisant une réduction de 12 % des coûts du dernier kilomètre.

Les résidents des villes de taille intermédiaire comme Phoenix, Charlotte et Nashville se retrouvent sans flagships de la plupart des marques de luxe européennes. Cette absence les contraint soit à se rendre dans les grandes zones métropolitaines, soit à faire leurs achats en ligne, manquant souvent l'expérience en personne et constatant par conséquent une baisse de 25 à 30 % des taux de conversion. Ralph Lauren, lors de son Investor Day 2025, a mis en lumière ce manque sur le marché. La marque a dévoilé un plan triennal pour cultiver un écosystème axé sur le numérique dans les 30 premières villes américaines, avec des projets d'exploration de 20 villes supplémentaires, en exploitant l'analyse de données pour identifier les marchés prometteurs. Malgré les métropoles principales, qui représentent 65 % des revenus du luxe, n'abritant que 25 % de la population aisée, présentant des opportunités lucratives sur les marchés secondaires, des défis tels que les coûts d'occupation élevés et la logistique complexe tempèrent l'enthousiasme de nombreuses marques.

Paysage concurrentiel

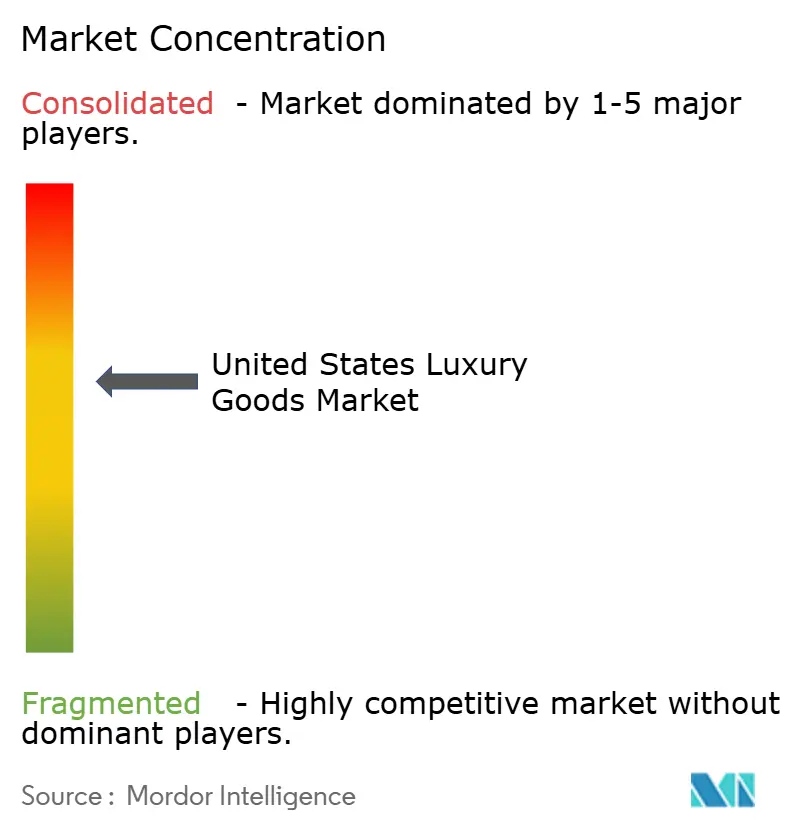

Le marché américain des biens de luxe est modérément concentré, avec des acteurs majeurs tels que LVMH, Kering, Richemont, Chanel et Hermès qui le dominent. Cette concentration laisse des opportunités aux marques de luxe accessible comme Tapestry et aux spécialistes de milieu de gamme, qui exploitent des stratégies omnicanales et une planification axée sur les données pour se tailler une part. Kering a subi une baisse de revenus de 15 % au troisième trimestre 2024, avec Gucci en chute de 26 %. Ce recul souligne les risques de la lassitude de marque et les conséquences des mises à jour créatives tardives, même dans un marché en plein essor. En revanche, la marque Coach de Tapestry a prospéré, affichant une croissance des revenus à deux chiffres au cours de l'exercice 2025 en séduisant la génération Z et les millennials avec ses accessoires en cuir et ses baskets.

Des manœuvres stratégiques sont évidentes : LVMH renforce sa présence dans le commerce de détail avec des acquisitions sur Rodeo Drive, tandis que le rachat de Gianvito Rossi par Richemont pour 265 millions EUR (environ 290 millions USD) au cours de l'exercice 2024 souligne une volonté de contrôle plus étroit sur les chaînes d'approvisionnement et les espaces de vente au détail. Les initiatives numériques sont également au cœur des préoccupations, comme en témoignent la boutique Amazon Premium Beauty d'Estée Lauder et la stratégie d'écosystème numérique de Ralph Lauren, toutes deux visant à contrer les menaces de vente directe aux consommateurs. Il existe un potentiel inexploité dans les soins de beauté masculins, en retard de 40 points de pourcentage par rapport à la beauté féminine en termes de pénétration du marché, et dans la décoration intérieure. Cette dernière, bien qu'attrayante pour les particuliers ultra-fortunés possédant plusieurs résidences, reste largement négligée par de nombreuses marques de mode.

Les nouveaux entrants capitalisent sur la durabilité et la transparence : en juillet 2024, Uncaged Innovations a obtenu 5,6 millions USD de financement d'amorçage pour développer ses alternatives en cuir d'origine végétale, posant un défi aux tanneries traditionnelles approvisionnant les géants européens. L'adoption de la technologie est inégale dans l'ensemble du secteur ; les 32 brevets de Rolex pour la Land-Dweller 2025 illustrent comment les avancées mécaniques peuvent renforcer le pouvoir de fixation des prix. Pendant ce temps, le conseiller de parfum par intelligence artificielle de Jo Malone et l'outil de fond de teint virtuel d'Estée Lauder illustrent le potentiel des innovations numériques, non pas comme substituts, mais comme compléments aux services traditionnels en personne, en réduisant les taux de retour et en stimulant les conversions. De nouvelles réglementations, comme la loi de modernisation de la réglementation des cosmétiques de la FDA de 2024, imposent l'enregistrement et le signalement des événements indésirables. De telles exigences tendent à bénéficier aux entités plus importantes dotées d'infrastructures de conformité établies, marginalisant par inadvertance les petites marques indépendantes et consolidant davantage la part de marché parmi les acteurs établis du secteur.

Leaders du secteur des biens de luxe aux États-Unis

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel Limited

Hermès International SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Tacori a lancé un concept de boutique de luxe de marque dans 15 emplacements de partenaires détaillants agréés. Cette initiative offre un environnement de vente au détail exclusif conçu pour mettre en valeur les collections de bijoux de la marque.

- Novembre 2024 : Louis Vuitton a ouvert un nouveau flagship à New York. Le nouveau magasin est un espace immersif à multiples facettes de cinq étages. Les produits comprennent des vêtements, des montres, des produits alimentaires et bien d'autres.

- Avril 2024 : Gucci, une marque de luxe, a étendu sa présence aux États-Unis en ouvrant une vaste boutique dans le sud de la Californie. La boutique a une superficie de 17 500 pieds carrés et propose des vêtements, chaussures, accessoires et autres articles pour hommes. Le magasin propose également des sacs à main, de la joaillerie fine et des vêtements pour femmes.

- Janvier 2024 : Prada a officiellement lancé Prada Beauty aux États-Unis. La nouvelle ligne de soins de la peau propose une gamme complète, des nettoyants aux fonds de teint. Notamment, les produits intègrent la « Technologie intelligente Adapto.gn » innovante de Prada, un complexe multi-potent conçu pour aider la peau à s'adapter à son environnement en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des biens de luxe aux États-Unis comme la valeur des articles premium personnels (habillement de créateur, accessoires en cuir, joaillerie fine, montres, cosmétiques de prestige et lunetterie haut de gamme) vendus aux consommateurs à l'intérieur du pays.

Exclusion du périmètre : les automobiles, les yachts, l'aviation privée, l'hôtellerie et l'immobilier sont exclus afin que l'accent reste strictement sur les biens personnels tangibles.

Aperçu de la segmentation

- Par type de produit

- Vêtements et habillement

- Chaussures

- Maroquinerie (sacs et petits accessoires en cuir)

- Bijoux

- Montres

- Beauté et soins personnels (parfums, cosmétiques, soins de la peau)

- Lunetterie

- Articles de décoration intérieure et de vie raffinée

- Par utilisateur final

- Femmes

- Hommes

- Mixte

- Par canal de distribution

- Boutiques monomarque

- Boutiques multimarques

- Boutiques en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des directeurs commerciaux de marques, des responsables de boutiques, des dirigeants du commerce électronique de luxe et des acheteurs aisés à New York, Miami, Dallas et Los Angeles. Ces échanges ont permis de clarifier les fuites liées aux importations parallèles, de valider les valeurs moyennes des tickets d'achat et de tester nos hypothèses sur la part du canal en ligne avant leur validation définitive.

Recherche documentaire

Nous avons compilé des ensembles de données publiques provenant du Bureau d'analyse économique des États-Unis, du recensement mensuel du commerce de détail, des codes d'expédition de la Commission du commerce international, des enquêtes de la Réserve fédérale sur les finances des consommateurs, et de groupements professionnels tels que le Jewelers Board of Trade. Les rapports annuels (10-K) des entreprises, les présentations aux investisseurs et les flux d'actualités sélectionnés de Dow Jones Factiva et D&B Hoovers ont fourni des volumes de marques et des prix de vente moyens. Les sources citées sont illustratives, et de nombreuses références supplémentaires ont guidé la collecte et les vérifications croisées des données.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant de bassin de demande par tranche de revenus qui multiplie les ménages gagnant au-dessus d'un seuil spécifié par la propension aux dépenses de luxe. Nous l'avons ensuite réconcilié avec des agrégations de revenus de marques échantillonnées et des empreintes de boutiques flagship. Les principaux moteurs comprennent les dépenses des touristes entrants, l'inflation des prix au niveau des références produits, la pénétration du commerce électronique et les fuites vers le marché gris. Une régression multivariée sur ces variables soutient les perspectives pour la période de prévision, tandis que des scénarios alternatifs capturent les chocs tarifaires ou fiscaux.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision par les pairs, de vérifications de variance par rapport aux tableaux de bord des dépenses par carte de la Réserve fédérale, et d'une validation par la direction. Les chiffres sont actualisés chaque année, et des mises à jour intermédiaires suivent les événements significatifs, avec un balayage final juste avant la livraison.

Pourquoi la base de référence de Mordor sur les biens de luxe aux États-Unis est-elle fiable ?

Les estimations publiées divergent souvent parce que certaines études mélangent les services, utilisent des prix obsolètes ou figent leurs modèles pendant des années. Nous révisons le périmètre annuellement, mettons à jour les prix ville par ville et validons avec des données documentaires et primaires, offrant aux décideurs un étalon de mesure fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 112,68 milliards USD (2025) | ||

| 67,9 milliards USD (2024) | Cabinet de conseil régional A | Exclut la revente en ligne et utilise un seuil de prix prestige inférieur. |

| 66,44 milliards USD (2024) | Cabinet de conseil mondial A | S'appuie sur des codes douaniers limités et omet le segment de la beauté. |

| 106,97 milliards USD (2024) | Revue professionnelle B | Utilise des valeurs de gros plutôt que des ventes au niveau consommateur. |

Des périmètres, canaux et cadences de mise à jour différents créent de larges écarts dans les totaux, tandis que l'ensemble de variables discipliné de Mordor et la validation annuelle maintiennent notre base de référence équilibrée, transparente et prête pour une prise de décision confiante.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des biens de luxe aux États-Unis ?

Il a généré 115,58 milliards USD en 2026 et devrait atteindre 131,34 milliards USD d'ici 2031 à un TCAC de 2,59 %.

Quel segment de produit connaît la croissance la plus rapide ?

La maroquinerie progresse à un TCAC de 2,76 % jusqu'en 2031, surpassant l'habillement.

Pourquoi le luxe masculin est-il important ?

Les catégories masculines progressent à un TCAC de 3,07 %, plus rapidement que le marché global, portées par les soins de beauté, les baskets et les vêtements intégrant la technologie.

Quelle est l'ampleur du problème de la contrefaçon ?

La CBP a saisi pour 5,4 milliards USD d'articles de luxe contrefaits au cours de l'exercice 2024, en hausse de 93 % d'une année sur l'autre.

Quelle part les boutiques monomarque détenaient-elles en 2025, et à quelle vitesse les ventes en ligne progressent-elles ?

Les boutiques monomarque détenaient 41,44 % des ventes en 2025, et les ventes des boutiques en ligne progressent à un taux annuel de 3,58 % jusqu'en 2031.

Dernière mise à jour de la page le: