Taille et part du marché des produits de luxe en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.28 Milliards de dollars |

| Taille du Marché (2026) | 17.62 Milliards de dollars |

| Taille du Marché (2031) | 22.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe en Corée du Sud par Mordor Intelligence

La taille du marché des produits de luxe en Corée du Sud était évaluée à 15,28 milliards USD en 2025 et devrait croître de 17,62 milliards USD en 2026 pour atteindre 22,91 milliards USD d'ici 2031, à un CAGR de 5,39 % durant la période de prévision (2026-2031). La hausse des niveaux de revenus, un won affaibli qui redirige les acheteurs vers les boutiques nationales, et les campagnes de célébrités portées par la K-pop soutiennent la demande premium même si la croissance globale de la mode se modère. Les montres émergent comme la catégorie à la croissance la plus rapide, les comptoirs de luxe dur dans les trois principales chaînes de grands magasins ont enregistré des gains de ventes annuels de 35 à 43 % au premier trimestre 2025, et les éditions limitées des maisons européennes continuent de se vendre en quelques heures, renforçant une tarification fondée sur la rareté. Les places de marché en ligne se développent rapidement, mais l'effondrement brutal de Balaan en 2024 montre que l'échelle et l'authenticité curatée comptent davantage que le simple trafic dans ce canal. Par ailleurs, les saisies de contrefaçons ont atteint 117 000 articles en 2025, ce qui a conduit à un renforcement de l'application de la loi sur les marques commerciales, augmentant les coûts de conformité mais incitant également les consommateurs à se tourner vers les magasins agréés.

Principaux enseignements du rapport

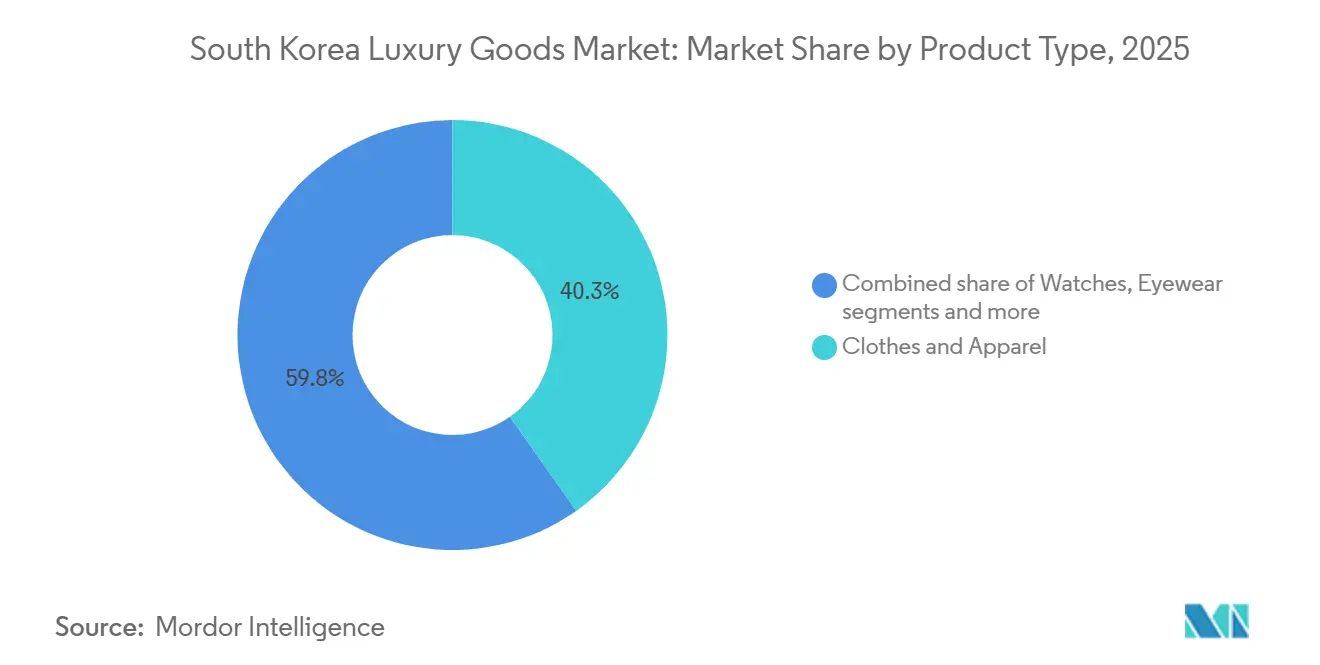

- Par type de produit, les vêtements et l'habillement ont dominé avec une part de revenus de 40,25 % du marché des produits de luxe en Corée du Sud en 2025 ; les montres devraient se développer à un CAGR de 6,45 % jusqu'en 2031.

- Par utilisateur final, les femmes détenaient 61,28 % de la part du marché des produits de luxe en Corée du Sud en 2025, tandis que le segment masculin enregistre le CAGR projeté le plus rapide à 6,16 % jusqu'en 2031.

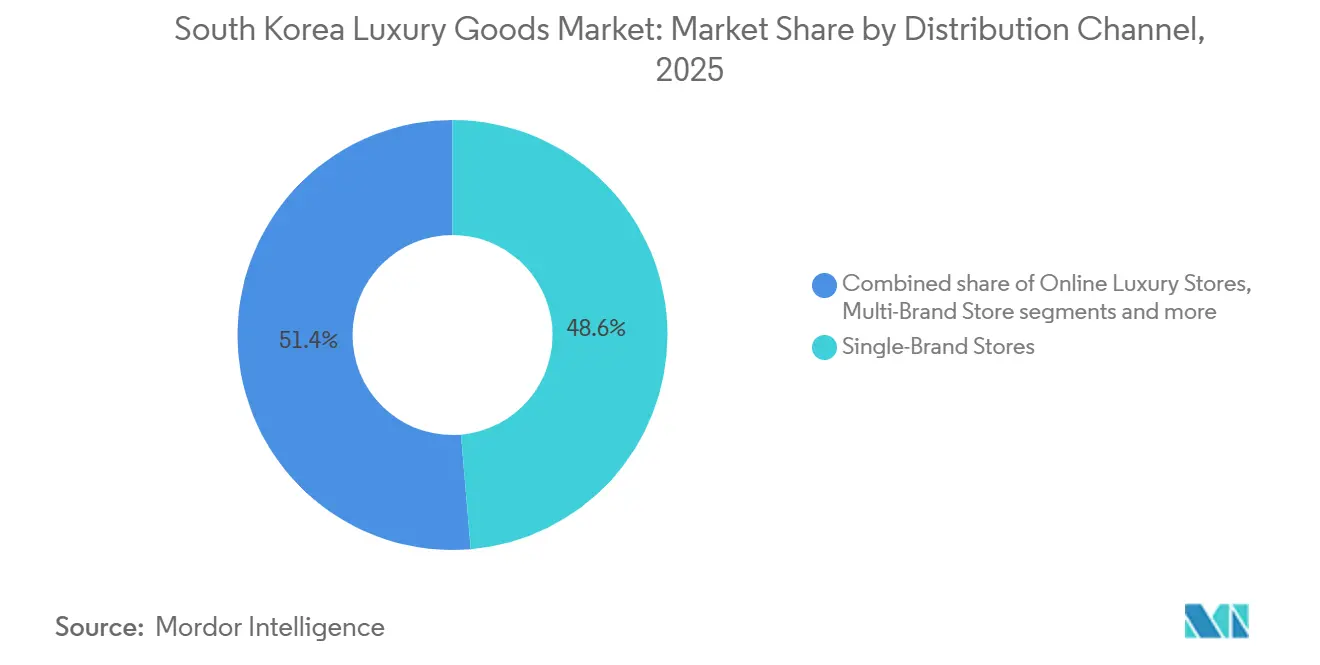

- Par canal de distribution, les magasins monomarque représentaient 48,64 % de la taille du marché des produits de luxe en Corée du Sud en 2025, et les boutiques de luxe en ligne progressent à un CAGR de 7,69 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe en Corée du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers des produits de luxe durables et éco-certifiés | +0.6% | National, avec adoption précoce à Séoul et Busan | Moyen terme (2-4 ans) |

| Impact des réseaux sociaux et des recommandations de célébrités | +1.2% | National, amplifié par la portée mondiale de la K-pop | Court terme (≤ 2 ans) |

| Croissance des revenus disponibles et accumulation de richesse | +0.9% | National, concentré dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Innovations dans les matières premières et la conception de produits | +0.5% | National, avec Séoul comme pôle de design | Moyen terme (2-4 ans) |

| Préférence pour les offres en édition limitée | +0.8% | National, plus fort dans les quartiers Cheongdam et Gangnam de Séoul | Court terme (≤ 2 ans) |

| Montée en puissance de la demande pour les marques de luxe de créateurs coréens | +1.0% | National, avec des retombées à l'exportation vers le Japon et la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des produits de luxe durables et éco-certifiés

Les consommateurs coréens exigent des certifications de durabilité vérifiables, poussant les marques à adopter des emballages rechargeables, des chaînes d'approvisionnement traçables et des certifications tierces. La ligne de beauté La Beauté de Louis Vuitton, lancée en Corée avec des contenants rechargeables, signale un pivot du message vert symbolique vers une refonte opérationnelle. Le ministère du Commerce, de l'Industrie et de l'Énergie a alloué environ 27 millions USD en 2025 pour faire passer la transformation numérique dans la chaîne de valeur textile de 35 % à 60 % et augmenter la part mondiale de la mode coréenne de 2-3 % à 10 % d'ici 2030, intégrant des indicateurs de durabilité dans la compétitivité à l'exportation[1]Source : Ministère du Commerce, de l'Industrie et de l'Énergie, « Plan de transformation numérique du textile 2025 », motie.go.kr. Les jeunes générations, qui représentent 55 % des acheteurs de luxe dans une étude espagnole sur la génération Z et dont 67 % achèteraient pour soutenir un produit durable approuvé par un idole, considèrent les éco-certifications comme des prérequis non négociables plutôt que comme des différenciateurs premium. Ce changement comprime les marges des marques qui s'appuient sur des approvisionnements opaques, tout en récompensant celles qui publient des rapports d'impact annuels alignés sur les normes de management environnemental ISO 14001.

Impact des réseaux sociaux et des recommandations de célébrités

Les idoles de la K-pop sont devenues un moteur clé d'acquisition de clients pour les marques de luxe coréennes, leur influence entraînant une croissance significative des revenus qui justifie des frais d'endorsement élevés. Par exemple, les collaborations avec BTS ont augmenté les ventes de McDonald's Corée de 250 %. De même, Bodyfriend a atteint des volumes de ventes record pour ses fauteuils inclinables grâce à de tels partenariats. En 2025, le rôle de Felix Lee en tant que muse de Louis Vuitton a coïncidé avec une hausse de 5,8 % des ventes, atteignant 1,78 billion de wons (environ 1,26 milliard USD) pour Louis Vuitton Corée en 2024. Bulgari a adopté une approche stratégique en lançant sa plateforme créative à Séoul mettant en vedette des stars de la K-pop comme Lisa et Mingyu. Cette initiative intègre les idoles dans les récits des produits plutôt que de s'appuyer sur des campagnes à court terme, reflétant la conviction que les liens émotionnels des fans (relations parasocia les) peuvent générer un comportement d'achat soutenu. En 2025, les dépenses en marketing d'influence en Corée ont atteint 489 millions USD. Une enquête, avec un taux de pénétration des réseaux sociaux de 93,4 %, a montré que 71 % des consommateurs ont été directement influencés par les réseaux sociaux dans leurs décisions d'achat de luxe. Cependant, la controverse autour de Cha Eun-woo met en évidence les risques des recommandations de célébrités, car un seul faux pas peut nuire à la réputation d'une marque. Cela souligne l'importance pour les marques de maintenir de solides stratégies de gestion de crise et de diversifier leurs portefeuilles d'ambassadeurs.

Croissance des revenus disponibles et accumulation de richesse

De 2012 à 2025, le revenu disponible des ménages coréens a bondi de 750,2 billions de wons à un montant projeté de 1 293,4 billions de wons. Cependant, le pouvoir d'achat réel est confronté à l'inflation et à un endettement élevé des ménages, comme le note les Perspectives économiques de l'OCDE[2]Source : OCDE, « Perspectives économiques de l'OCDE - Revenu des ménages coréens. » oecd.org. La Banque de Corée prévoit des taux de croissance du PIB de 1,0 % pour 2025 et de 1,8 % pour 2026, inférieurs à la croissance de 2,2 % observée en 2024. Par ailleurs, l'inflation des prix à la consommation devrait se stabiliser à 2,1 % pour 2025 et 2026. La richesse est de plus en plus concentrée parmi les particuliers fortunés et les familles de chaebols. Ces groupes aisés pivotent de la consommation traditionnelle centrée sur les logos vers des expériences personnalisées et des articles ultra-premium, notamment des bijoux haut de gamme et des montres exclusives. Cartier Corée a atteint un jalon historique, enregistrant des ventes d'environ 1,1 milliard USD pour l'exercice se terminant en mars 2024. Cette hausse, attribuée aux cadeaux liés aux mariages, a coïncidé avec une augmentation de 8,4 % des mariages en juillet 2025, marquant 16 mois de croissance soutenue. Cette tendance a engendré un « marché en haltère » : tandis que les marques ultra-luxe comme Hermès ont bénéficié d'une hausse de 20,9 % de leurs ventes, atteignant 964,2 milliards de wons en 2024, les marques de milieu de gamme comme Fendi et Ferragamo ont enregistré des baisses de 20 % et 12,7 % respectivement.

Montée en puissance de la demande pour les marques de luxe de créateurs coréens

Les marques de luxe coréennes fusionnent harmonieusement l'artisanat traditionnel avec le design moderne, soutenues par des initiatives d'exportation soutenues par le gouvernement et un cadre numérique robuste. Dans un mouvement significatif, Gentle Monster, une marque de lunettes originaire de Séoul, a décroché un investissement de 100 millions USD du géant technologique Google début 2025. Ce financement, visant à développer des lunettes intelligentes Android XR, a non seulement valorisé la société mère de Gentle Monster, IICombined, à un impressionnant montant de 560 millions USD, mais a également souligné le potentiel de l'intégration technologique pour propulser les marques de mode vers des acteurs de plateforme influents. We11Done et HYEIN SEO, acteurs émergents dans le paysage concurrentiel, exploitent le vaste écosystème de Musinsa pour se connecter avec des publics plus jeunes qui privilégient des silhouettes distinctives aux logos traditionnels. Le ministère du Commerce, de l'Industrie et de l'Énergie soutient ces ambitions avec un investissement substantiel d'environ 27 millions USD en 2025. Leur objectif est d'élever la part mondiale de la mode coréenne de son niveau actuel de 2-3 % à un objectif de 10 % d'ici 2030, en mettant l'accent sur la transformation numérique et la durabilité comme indicateurs clés de la compétitivité à l'exportation. Avec ce soutien politique stratégique et l'attrait mondial de la K-pop, les marques de luxe coréennes sont bien positionnées pour se tailler une niche sur des marchés où les homologues européens sont souvent perçus comme trop chers ou culturellement distants.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.7% | National, avec des saisies concentrées à Incheon et Myeongdong | Court terme (≤ 2 ans) |

| Baisse de la demande des acheteurs sensibles aux prix | -0.9% | National, affectant les segments de luxe de milieu de gamme | Moyen terme (2-4 ans) |

| Réglementations strictes et hausse des coûts de conformité | -0.4% | National, avec un accent sur les douanes et le commerce électronique | Long terme (≥ 4 ans) |

| Volatilité économique et effet de l'inflation sur les dépenses | -1.1% | National, exacerbé par la faiblesse du won et l'incertitude mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les douanes coréennes ont saisi 117 000 articles contrefaits de marques coréennes en 2025, dont 97,7 % provenaient de Chine, tandis que les saisies totales de contrefaçons toutes marques confondues ont atteint 102 219 cas en 2024, soit une augmentation annuelle de 19,9 %, selon le Service des douanes coréen[3]Source : Service des douanes coréen, « Mise à jour de l'application de la loi sur les marques commerciales », customs.go.kr. Sur les cinq années de 2019 à 2023, les autorités ont confisqué des contrefaçons d'une valeur de 2,09 billions de wons (1,48 milliard USD), Louis Vuitton représentant 246,4 milliards de wons, Rolex 213,7 milliards de wons et Chanel 113,5 milliards de wons. Une opération menée en février 2025 à Myeongdong a saisi 3 544 articles d'une valeur de 20 milliards de wons, et les douanes d'Incheon ont confisqué 49 487 articles entre avril et juin 2024. L'amendement à la loi sur les marques commerciales, entré en vigueur le 27 mai 2025, renforce l'application aux achats directs à l'étranger et étend la responsabilité des plateformes de commerce électronique, mais l'OCDE estime le commerce mondial de contrefaçons à 467 milliards USD, soit 2,3 % des importations mondiales, ce qui suggère que l'application des mesures du côté de l'offre seule ne peut pas éliminer le problème.

Volatilité économique et effet de l'inflation sur les dépenses

La projection de la Banque de Corée d'une croissance du PIB de 1,0 % en 2025 et de 1,8 % en 2026, combinée à une inflation de 2,1 % les deux années, comprime le revenu disponible réel et contraint les consommateurs à déclasser leurs achats ou à les reporter. Le won s'est affaibli au-delà de 1 480 pour un dollar américain fin 2025, augmentant les coûts d'importation des produits de luxe européens et redirigeant les acheteurs transfrontaliers vers les boutiques nationales, ce qui a paradoxalement bénéficié aux magasins monomarque mais érodé les marges des opérateurs hors taxes. Les quatre principaux opérateurs hors taxes, Lotte, Shilla, Shinsegae et Hyundai, ont tous enregistré des pertes en 2024 malgré une hausse de 59,4 % des arrivées de visiteurs étrangers à 8,57 millions, les dépenses n'ayant augmenté que de 0,8 % à 10,10 billions de wons. Les prix de l'or ont bondi d'environ 80 % en glissement annuel pour atteindre environ 245 000 wons par gramme (168 USD) en février 2026, remodelant les coutumes de cadeaux de mariage et incitant Lotte et Shinsegae à proposer des coffrets cadeaux ultra-premium à plus de 100 millions de wons, excluant de fait les acheteurs à revenus moyens. La croissance de la mode de luxe a ralenti à 5-11 % en 2024, contre des taux annuels de 20-40 % observés entre 2018 et 2022, et le rapport Bain de 2025 a noté que le reste de l'Asie, y compris la Corée, a reculé de 1 % à 2 % en 2024, les dépenses de rattrapage post-pandémie s'étant corrigées et la confiance des consommateurs restant atone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les montres dépassent l'habillement malgré une base plus petite

En 2025, les vêtements et l'habillement ont dominé avec une part de marché de 40,25 %, portés par la demande pour les collections saisonnières et les collections approuvées par des célébrités. Les montres, croissant à un CAGR de 6,45 % jusqu'en 2031, sont devenues la catégorie à l'expansion la plus rapide. Les comptoirs de bijoux et de montres dans les grands magasins ont enregistré une forte croissance des ventes en glissement annuel : Lotte à 35 %, Shinsegae à 36 % et Hyundai à 38,4 % au troisième trimestre 2025, soutenus par une hausse de 8,4 % des mariages en juillet et 16 mois de croissance soutenue. Cartier Corée a atteint des ventes record de 1,1 milliard USD pour l'exercice se terminant en mars 2024. Vacheron Constantin a ouvert un magasin phare à Séoul en juin 2025, tandis que le grand magasin Hyundai prévoit de lancer une boutique Chaumet à Pangyo en décembre prochain. Les prix de l'or ont bondi de 80 % en glissement annuel pour atteindre 245 000 wons par gramme (168 USD) en février 2026, renforçant l'attrait du luxe dur à la fois comme parure et réserve de valeur, une tendance dont les bijoux et les montres ont profité plus efficacement que l'habillement.

Les articles en cuir, les bijoux et les lunettes connaissent une croissance modérée. Les articles en cuir ont bénéficié de gains spécifiques aux marques : les ventes de Hermès Corée ont augmenté de 20,9 % à 964,2 milliards de wons en 2024, tandis que Louis Vuitton Corée et Chanel Corée ont progressé de 5,8 % à 1,78 billion de wons et de 8,2 % à 1,84 billion de wons respectivement. Le secteur des lunettes évolue, Gentle Monster ayant obtenu un investissement de 100 millions USD de Google début 2025 pour développer des lunettes intelligentes Android XR, signalant un virage vers la technologie portable. La chaussure, le plus petit segment, reste contrainte par une différenciation limitée et la sensibilité aux prix, bien que des marques coréennes comme Andersson Bell et Kusikohc gagnent du terrain avec des silhouettes oversize et des designs non genrés. L'investissement de 27 millions USD du ministère du Commerce, de l'Industrie et de l'Énergie en 2025 vise à faire passer la transformation numérique dans la chaîne de valeur textile de 35 % à 60 % et à porter la part mondiale de la mode coréenne de 2-3 % à 10 % d'ici 2030, stimulant les exportations de chaussures et d'habillement.

Par utilisateur final : le segment masculin s'accélère à mesure que les normes de genre évoluent

Les femmes représentaient 61,28 % de la demande des utilisateurs finaux de luxe en 2025, reflétant des dépenses par habitant plus élevées pour les sacs à main, les bijoux et les cosmétiques, mais la consommation de luxe masculine se développe à un CAGR de 6,16 % jusqu'en 2031, le taux le plus rapide parmi les segments d'utilisateurs finaux. Les importations de vêtements pour hommes ont atteint 5,08 milliards USD en 2024 sur des importations totales de vêtements de 12,37 milliards USD, et les exportations ont approché 2 milliards USD, dont 1,7 milliard USD en textiles synthétiques, soulignant le double rôle de la Corée en tant qu'importateur et exportateur. Les marques coréennes de mode masculine telles que Wooyoungmi, ThisIsNeverThat, 87MM, Recto et Amomento exploitent des coupes oversize, des motifs uniques, des couleurs vives et des matériaux durables pour capter les jeunes consommateurs masculins qui privilégient l'expression de soi à la coupe traditionnelle. L'objectif du gouvernement de porter la part mondiale de la mode coréenne de 2-3 % à 10 % d'ici 2030 inclut la mode masculine comme priorité stratégique, soutenue par des initiatives de transformation numérique et des financements à l'exportation.

Les offres mixtes gagnent du terrain à mesure que des marques comme Gentle Monster, Ader Error et PushButton brouillent les frontières de genre, séduisant les consommateurs de la génération Z qui rejettent la catégorisation binaire. La nomination de Felix Lee comme muse de Louis Vuitton en 2025 et le rôle de Jennie en tant que première ambassadrice de Gentle Monster illustrent comment les marques utilisent les idoles de la K-pop pour normaliser les esthétiques non genrées. La domination des femmes dans le segment reflète des habitudes de dépenses bien ancrées. Les 1,84 billion de wons de ventes de Chanel Corée en 2024 et les 964,2 milliards de wons de Hermès Corée étaient principalement portés par les acheteuses, mais le CAGR masculin en accélération suggère que l'écart entre les genres se réduira d'ici 2031. Les marques qui ne parviennent pas à développer des lignes crédibles pour hommes et des lignes mixtes risquent de céder des parts de marché aux perturbateurs coréens qui sont natifs de ces catégories.

Par canal de distribution : les plateformes en ligne progressent malgré l'effondrement de Balaan

En 2025, les magasins monomarque représentaient 48,64 % de la part de distribution, portés par les expansions de magasins phares de Hermès, Louis Vuitton, Cartier et Bulgari dans le quartier Cheongdam de Séoul, où l'immobilier limité et le fort trafic piétonnier justifient des loyers premium. Hermès a déménagé et agrandi son magasin phare en août 2025, tandis que Vacheron Constantin a ouvert le sien en juin 2025. Tiffany a également annoncé des projets pour un magasin phare à Cheongdam en 2027, soulignant l'importance continue du commerce physique pour les marques ultra-luxe qui s'appuient sur le service en personne et la narration expérientielle. Les magasins multimarques, principalement les grands magasins exploités par Lotte, Shinsegae et Hyundai, ont vu la croissance des ventes de luxe ralentir à 5-11 % en 2024, contre une croissance annuelle de 20-40 % observée entre 2018 et 2022, la normalisation des dépenses post-pandémie et la faiblesse de la confiance des consommateurs ayant pesé sur les résultats.

Les plateformes de luxe en ligne croissent à un CAGR de 7,69 % jusqu'en 2031, le plus rapide parmi les canaux de distribution, mais le segment est nettement divisé entre leaders et retardataires. Musinsa a déclaré 3,3 milliards USD de valeur brute des marchandises et 910 millions USD de revenus en 2024, soit une augmentation de 25,1 % en glissement annuel. Sa branche internationale a vu les volumes de transactions au Japon augmenter de 145 %, avec des ventes mensuelles dépassant 10 milliards de wons en octobre 2025. En revanche, Balaan, malgré 3,2 millions d'utilisateurs actifs mensuels et 6 millions de téléchargements d'applications, a déposé une demande de redressement judiciaire en 2024 en raison de pertes d'exploitation de 10 milliards de wons sur des ventes de 39,2 milliards de wons en 2023. La société a entamé des discussions d'investissement avec Alibaba pour plusieurs centaines de milliards de wons, selon ses communications financières. Must It a vu ses ventes chuter de 52,2 % à 11,9 milliards de wons en 2024, tandis que Trenbe a perdu des parts de marché au profit de la plateforme de seconde main GUGUS, dont le volume de transactions rivalise désormais avec celui de Balaan.

Analyse géographique

Les quartiers Cheongdam, Gangnam et Myeongdong de Séoul se sont fermement établis comme les pôles centraux du marché des produits de luxe en Corée du Sud, accueillant 70 % des ouvertures de magasins phares depuis 2024. Des développements de premier plan, tels que l'expansion de Hermès en août 2025 et l'ouverture prévue de la boutique Tiffany en 2027, ainsi que le flux régulier de clients chez Vacheron, soulignent la domination et le prestige continus des espaces de vente physiques dans le segment du luxe. Par ailleurs, Busan et la banlieue de Pangyo gagnent progressivement en importance. Le grand magasin Hyundai prévoit d'ouvrir un salon Chaumet à Pangyo d'ici décembre 2025, visant à capter la population aisée de navetteurs de la région.

Les zones hors taxes connaissent un déclin de leur domination traditionnelle au sein du marché du luxe. Bien que le nombre de visiteurs ait rebondi significativement en 2024, augmentant de 59,4 % pour atteindre 8,57 millions, les dépenses globales n'ont augmenté que de 0,8 %. Cette croissance limitée est attribuée à la baisse des arrivées de touristes chinois et à l'appréciation du won, qui a découragé les dépenses étrangères. En réponse à l'évolution du comportement des consommateurs, l'aéroport d'Incheon s'est orienté vers des comptoirs de retrait en ligne, reflétant une tendance plus large des acheteurs de luxe vers les plateformes numériques telles que Musinsa et d'autres places de marché de commerce électronique.

Les villes émergentes comme Daegu et Gwangju restent sous-développées en termes de pénétration du marché du luxe. Cependant, l'allocation de 27 millions USD par le ministère du Commerce, de l'Industrie et de l'Énergie (MOTIE) à un fonds textile pourrait favoriser le développement de clusters de fabrication locaux, stimulant potentiellement l'établissement de boutiques de luxe régionales. La capacité des marques de luxe coréennes à mettre en œuvre rapidement des stratégies omnicanales jouera un rôle central dans la conquête de parts de marché en dehors de Séoul et dans l'expansion de leur présence dans ces régions sous-représentées.

Paysage concurrentiel

Le marché des produits de luxe en Corée du Sud est modérément concentré, avec des leaders mondiaux tels que LVMH, Kering et Richemont dominant les articles en cuir, les bijoux et les montres via des magasins phares dans le quartier Cheongdam de Séoul. Cependant, des marques coréennes comme Gentle Monster, We11Done et HYEIN SEO perturbent le marché en innovant dans les lunettes, l'habillement et le commerce de détail expérientiel. Ces marques combinent l'artisanat traditionnel avec le design moderne tout en exploitant l'influence mondiale de la K-pop. La structure en haltère du marché, où les consommateurs optent soit pour l'ultra-luxe, soit pour des marques coréennes proposant des designs uniques à des prix accessibles, a entraîné des baisses de ventes de 20 % et 12,7 % pour les labels de milieu de gamme Fendi et Ferragamo respectivement en 2024. L'investissement de 100 millions USD de Google dans Gentle Monster début 2025 pour développer des lunettes intelligentes Android XR met en évidence le potentiel de l'intégration technologique pour élever les marques de mode au rang d'acteurs de plateforme influents, une stratégie que les acteurs européens établis ont été plus lents à adopter.

Les tendances stratégiques révèlent une division entre les marques mondiales qui se concentrent sur les expansions de magasins phares et les sorties en édition limitée pour soutenir leurs marges, et les marques coréennes qui exploitent les plateformes numériques, les recommandations de célébrités et les stratégies omnicanales pour attirer les jeunes consommateurs. La plateforme créative de Bulgari à Séoul, lancée avec les stars de la K-pop Lisa et Mingyu, intègre les idoles dans la narration des produits plutôt que de s'appuyer sur des campagnes ponctuelles, reflétant la conviction stratégique que les relations parasocia les peuvent générer une intention d'achat soutenue. Musinsa, une plateforme de mode en ligne, a atteint 3,3 milliards USD de valeur brute des marchandises et 910 millions USD de revenus en 2024, représentant une croissance de 25,1 % en glissement annuel. Sa division mondiale a connu une hausse de 145 % du volume de transactions au Japon, avec des ventes mensuelles dépassant 10 milliards de wons en octobre 2025, démontrant la scalabilité des marques axées sur le numérique par rapport aux détaillants traditionnels.

Les opportunités de croissance incluent la mode masculine, dont la croissance est prévue à un CAGR de 6,16 % jusqu'en 2031, et le marché du luxe de seconde main, où la plateforme GUGUS rivalise désormais avec Balaan en volume de transactions. Cela indique que les modèles d'économie circulaire peuvent attirer les acheteurs sensibles aux prix sans cannibaliser les ventes primaires. L'indice de luxe coréen Aicel met en évidence les changements réglementaires, notamment l'amendement à la loi sur les marques commerciales entré en vigueur le 27 mai 2025, qui renforce l'application aux achats directs à l'étranger et accroît la responsabilité des plateformes de commerce électronique. Ces changements créent un environnement réglementaire favorisant les acteurs établis dotés d'une infrastructure de conformité robuste par rapport aux nouveaux entrants.

Leaders du secteur des produits de luxe en Corée du Sud

Chanel SA

Hermès International SA

Rolex SA

The Swatch Group Ltd.

LVMH Moët Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : LVMH a renforcé sa présence en Corée du Sud grâce à des mises à niveau de magasins phares pour Louis Vuitton et Christian Dior dans le quartier Cheongdam de Séoul. L'expansion visait les touristes venus de Chine, du Japon et des États-Unis.

- Août 2025 : Lotte Duty Free a rouvert une boutique Damiani redessinée et doublée en superficie dans son magasin phare de Myeongdong à Séoul. Le magasin présente les collections de la marque comme Belle Époque et Mimosa. Ces expansions s'inscrivent dans la stratégie de Lotte visant à améliorer ses offres premium et ses expériences d'achat.

- Mai 2025 : L'horloger de luxe suisse H. Moser & Cie. a ouvert sa cinquième boutique indépendante mondiale au grand magasin Galleria à Gangnam, Séoul. Le magasin propose une large gamme de montres pour hommes et femmes dans différents designs et styles.

Périmètre du rapport sur le marché des produits de luxe en Corée du Sud

Selon le périmètre de l'étude, les produits de luxe désignent des produits haut de gamme ou premium tels que les montres de luxe, les chaussures de luxe, les vêtements et l'habillement de luxe, et d'autres produits similaires de qualité supérieure dont le prix est plus élevé que celui des autres biens disponibles sur le marché. Le marché des produits de luxe en Corée du Sud est segmenté par type et canal de distribution. Par type, le marché est segmenté en vêtements et habillement, chaussures, sacs, bijoux, montres et autres accessoires. En termes de canaux de distribution, le marché est segmenté en magasins monomarque, magasins multimarques, boutiques en ligne et autres canaux de distribution. Le rapport propose la taille du marché et des prévisions pour le marché des produits de luxe en valeur (millions USD) pour tous les segments ci-dessus.

| Vêtements et habillement |

| Chaussures |

| Articles en cuir |

| Montres |

| Bijoux |

| Lunettes |

| Autres types de produits |

| Hommes |

| Femmes |

| Mixte |

| Magasins monomarque |

| Magasins multimarques |

| Boutiques de luxe en ligne |

| Autres canaux de distribution |

| Par type de produit | Vêtements et habillement |

| Chaussures | |

| Articles en cuir | |

| Montres | |

| Bijoux | |

| Lunettes | |

| Autres types de produits | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Magasins monomarque |

| Magasins multimarques | |

| Boutiques de luxe en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des produits de luxe en Corée du Sud en 2031 ?

Le marché devrait atteindre 22,91 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,39 % de 2026 à 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans le commerce de détail de luxe en Corée du Sud ?

Les montres se développent à un CAGR de 6,45 % jusqu'en 2031, dépassant l'habillement et les articles en cuir.

Quelle est l'importance des canaux en ligne pour les marques premium en Corée ?

Les boutiques de luxe en ligne enregistrent un CAGR de 7,69 % et devraient traiter 6 milliards USD de ventes d'ici 2031, portées par des plateformes comme Musinsa.

Pourquoi les marques de créateurs coréens gagnent-elles du terrain à l'échelle mondiale ?

Les incitations gouvernementales à l'exportation, les recommandations de la K-pop et les modèles de vente au détail axés sur le numérique permettent à des labels comme Gentle Monster et We11Done de rivaliser avec les maisons européennes.

Dernière mise à jour de la page le: