Taille et part du marché européen des panneaux muraux décoratifs en bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

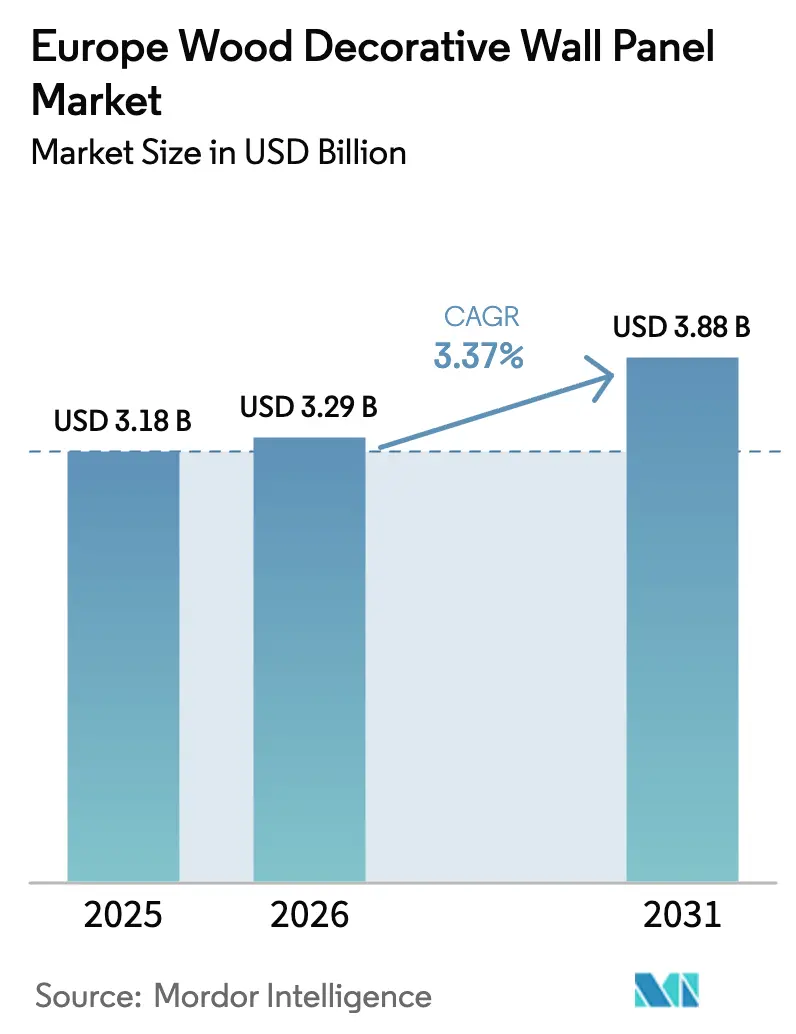

| Taille du marché de l'année de base (2025) | 3.18 Milliards de dollars |

| Taille du Marché (2026) | 3.29 Milliards de dollars |

| Taille du Marché (2031) | 3.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des panneaux muraux décoratifs en bois par Mordor Intelligence

La taille du marché européen des panneaux muraux décoratifs en bois devrait passer de 3,18 milliards USD en 2025 à 3,29 milliards USD en 2026, pour atteindre 3,88 milliards USD d'ici 2031, avec un CAGR de 3,37 % sur la période 2026-2031. Les perspectives à moyen terme signalent un passage à une croissance plus stable après les turbulences de la période 2019-2025, marquées par les chocs d'approvisionnement liés à la pandémie et les vagues de rénovation post-2021, maintenant le marché européen des panneaux muraux décoratifs en bois sur une trajectoire plus prévisible. La hausse des coûts de financement et un contexte de construction atone dans les principales économies freinent l'élan des nouvelles constructions, tandis que la rénovation, les rénovations acoustiques et les achats axés sur la durabilité soutiennent la demande de base. L'évolution réglementaire constitue un moteur durable, le règlement révisé sur les produits de construction introduisant des déclarations environnementales et des passeports numériques de produits, tandis que le règlement européen sur la déforestation renforce la traçabilité — une combinaison qui favorise les producteurs intégrés dotés de solides cadres de certification. Les initiatives d'économie circulaire et la poussée vers le bois d'ingénierie à faibles émissions renforcent les poches de croissance en milieu de cycle dans les aménagements résidentiels et commerciaux, soutenant le marché européen des panneaux muraux décoratifs en bois tout au long de la période de prévision.

Principaux enseignements du rapport

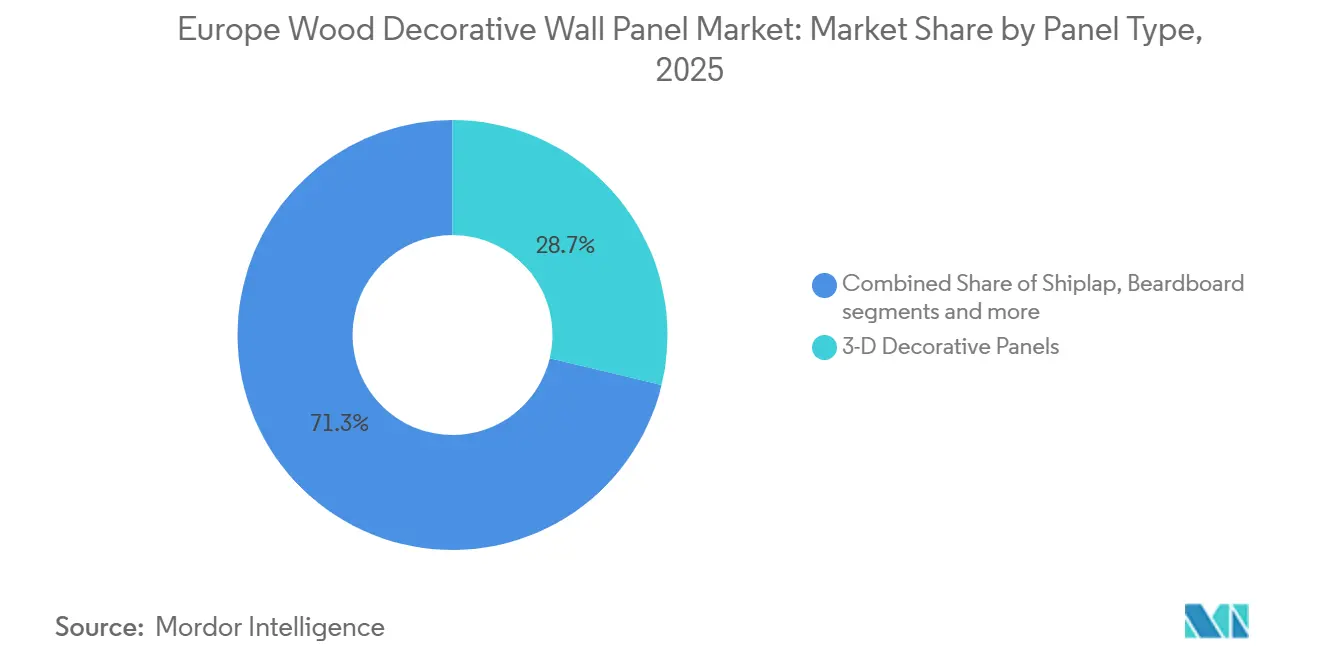

- Par type de bois, le bois d'ingénierie détenait 47,21 % de la part du marché européen des panneaux muraux décoratifs en bois en 2025. Parmi les types de bois, le bois d'ingénierie devrait croître à un CAGR de 3,98 % jusqu'en 2031.

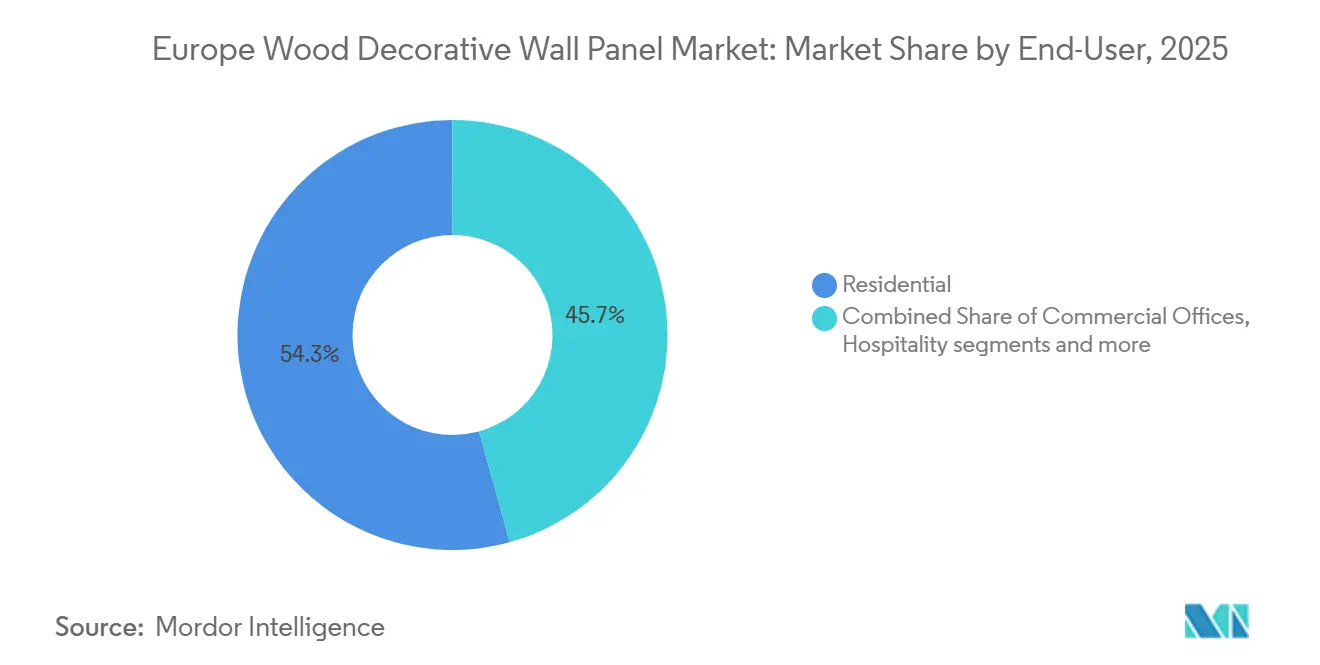

- Par utilisateur final, le secteur résidentiel représentait 54,14 % de la part du marché européen des panneaux muraux décoratifs en bois en 2025. Parmi les utilisateurs finaux, l'hôtellerie et les loisirs devraient croître à un CAGR de 4,24 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en décoration intérieure détenaient 41,92 % de la part du marché européen des panneaux muraux décoratifs en bois en 2025. Parmi les canaux, les plateformes en ligne devraient enregistrer un CAGR de 4,73 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 23,81 % de la part du marché européen des panneaux muraux décoratifs en bois en 2025. Parmi les marchés nationaux, l'Espagne devrait croître à un CAGR de 4,61 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des panneaux muraux décoratifs en bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des activités de rénovation et de réaménagement | +1.2% | Plus forte en Allemagne, en France, dans les pays nordiques et en Espagne, affichant la reprise résidentielle la plus rapide. | Moyen terme (2-4 ans) |

| Demande de matériaux écologiques et durables | +0.9% | Gains précoces en Allemagne, aux Pays-Bas et dans les pays nordiques | Long terme (≥ 4 ans) |

| Tendance à la personnalisation esthétique | +0.5% | Concentrée au Royaume-Uni, en Italie et en Espagne, pour l'hôtellerie et le commerce de détail | Court terme (≤ 2 ans) |

| Travail à distance/hybride stimulant les panneaux acoustiques | +0.6% | Demande maximale au Royaume-Uni, en Allemagne et dans les pôles de bureaux du Benelux | Moyen terme (2-4 ans) |

| Déploiements de design biophilique dans la restauration rapide | +0.3% | Europe occidentale, menée par la France, l'Allemagne, le Royaume-Uni et l'Espagne | Court terme (≤ 2 ans) |

| Mandats d'économie circulaire stimulant les panneaux en bois recyclé | +0.7% | Application à l'échelle de l'UE à partir de 2025-2026 ; plus forte aux Pays-Bas, en Allemagne et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des activités de rénovation et de réaménagement

L'élan de rénovation résidentielle s'est amélioré en 2024-2025, bien que la reprise ait varié selon les pays. En France, les coûts des matériaux de rénovation pour l'entretien et l'amélioration ont enregistré des gains modestes tout au long de 2025, l'indice correspondant indiquant des niveaux d'activité positifs liés aux améliorations des ménages qui intègrent les finitions décoratives dans leur périmètre. En Allemagne, les coûts de réparation et de finition intérieure se sont raffermis fin 2025 à mesure que les conditions de construction neuve s'affaiblissaient, ce qui a réorienté les dépenses vers l'entretien et les rénovations liées à l'efficacité énergétique, incluant fréquemment des rafraîchissements de panneaux muraux. Au Royaume-Uni, la production de construction a légèrement reculé fin 2025 sur une base de trois mois, principalement en raison d'une réparation et d'un entretien plus faibles dans le logement privé, mais les carnets de commandes en début d'année montraient des signes de reprise à mesure que l'inflation reculait et que les conditions de financement se stabilisaient. L'Espagne a résisté à la mollesse générale, les permis de construire pour logements neufs ayant progressé à un rythme à deux chiffres en 2024 et les demandes liées à la rénovation ayant augmenté, soutenues par les fonds de relance européens qui ont encouragé les rénovations résidentielles. Ces évolutions renforcent une trajectoire axée sur la rénovation pour le marché européen des panneaux muraux décoratifs en bois, avec un mix de projets favorisant l'efficacité énergétique, le confort acoustique et les finitions biophiliques dans les habitations comme dans les espaces à fort trafic.

Demande de matériaux écologiques et durables

Les producteurs accroissent l'intégration de bois recyclé et réduisent les émissions à mesure que les clients et les régulateurs convergent autour de la circularité et des indicateurs climatiques. Sonae Arauco a déclaré une intégration de 33 % de bois recyclé en 2024 et a étendu son infrastructure de recyclage, tout en signalant une trajectoire vers une teneur plus élevée en matières recyclées sur les principaux marchés européens. Pfleiderer a atteint 53,5 % de contenu recyclé en 2024 et a élargi son portefeuille certifié, positionnant les panneaux d'ingénierie pour satisfaire les spécifications de projets qui privilégient désormais fréquemment le faible carbone incorporé et l'approvisionnement vérifié [1]Source : Pfleiderer, « Rapport de durabilité 2024 », Pfleiderer, pfleiderer.com. Au niveau politique, le cadre de l'UE en matière de produits et de circularité pousse à la recyclabilité, aux passeports matériaux et à des pratiques de divulgation robustes, ce qui amplifie l'attrait des systèmes de bois d'ingénierie traçables. Les programmes de recherche pilotés par l'UE ciblent la reformulation des adhésifs et l'amélioration de la recyclabilité à grande échelle, visant à résoudre les contraintes de contamination des fibres et de qualité de récupération dans le MDF et le HDF. Ensemble, ces avancées encouragent les équipes de conception à se tourner vers des solutions d'ingénierie dans les projets publics et privés, soutenant le marché européen des panneaux muraux décoratifs en bois tout au long de la période de prévision.

Travail à distance/hybride stimulant les panneaux acoustiques

Le retour au bureau selon des horaires hybrides reconfigure les aménagements intérieurs et accroît la demande d'absorption acoustique, de zones de confidentialité et de cloisons flexibles. Les propriétaires et locataires d'immeubles améliorent les finitions lors des cycles de rafraîchissement, et les systèmes de murs acoustiques font partie d'approches globales qui complètent les plafonds, les revêtements de sol et le mobilier dans une seule spécification. Les fournisseurs élargissent leurs portefeuilles de produits acoustiques intégrant des certifications de durabilité et des performances, rendant les traitements muraux acoustiques à base de matières recyclées ou biosourcées plus visibles dans les appels d'offres commerciaux. Dans ce contexte, les gammes de produits de marque et les spécialités architecturales conçues pour les salles de classe, les établissements de santé et les bureaux gagnent du terrain en répondant à la fois à la réduction du bruit et à la cohérence du design. Ces tendances soutiennent directement les sous-segments acoustiques du marché européen des panneaux muraux décoratifs en bois, à mesure que les périmètres de projets équilibrent coût, confort et conformité dans les actifs multi-locataires.

Mandats d'économie circulaire stimulant les panneaux en bois recyclé

Les politiques de circularité de l'UE accroissent la pression pour utiliser des intrants certifiés et recyclés, accélèrent l'adoption des passeports numériques de produits et améliorent les voies de récupération en fin de vie. La Fédération européenne des panneaux souligne la reprise de la production en 2024 et met en avant la pression réglementaire vers une ambition environnementale plus élevée, ce qui fixe une orientation claire pour les assortiments de panneaux et les chaînes d'approvisionnement. Les entreprises répondent en développant leurs lignes de recyclage et en pilotant des adhésifs et revêtements réversibles conçus pour la séparation et la réutilisation futures des matériaux. Les exigences du règlement européen sur la déforestation renforcent la diligence en amont et favorisent les opérations dotées de systèmes robustes de chaîne de traçabilité et d'une visibilité sur les actifs forestiers, réduisant le risque pour les acheteurs qui conditionnent désormais leurs attributions à la conformité. Ces développements s'alignent sur les préférences des prescripteurs et les directives d'achat municipal, renforçant l'attrait structurel pour les panneaux traçables à faibles émissions sur le marché européen des panneaux muraux décoratifs en bois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'installation et dépendance accrue à la main-d'œuvre qualifiée | -0.4% | Aiguë en Allemagne, au Royaume-Uni et dans les pays nordiques | Moyen terme (2-4 ans) |

| Volatilité des prix et de l'approvisionnement en bois | -0.6% | L'exposition de l'Europe du Nord se répercute sur les scieries d'Europe centrale | Court terme (≤ 2 ans) |

| Concurrence des revêtements muraux alternatifs | -0.3% | Espagne, Italie et France, où les carreaux de céramique et les placages en pierre restent préférés | Long terme (≥ 4 ans) |

| Codes de sécurité incendie urbains plus stricts | -0.2% | Normes pour les bâtiments publics au Royaume-Uni, en Allemagne et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'installation et dépendance accrue à la main-d'œuvre qualifiée

L'installation de panneaux décoratifs, en particulier pour les profils 3D et les systèmes acoustiques, nécessite souvent une préparation du substrat, une menuiserie de précision et des adhésifs spécialisés, ce qui accroît la dépendance aux corps de métier qualifiés. Les marchés du travail tendus dans les principaux pays et la préférence des entrepreneurs pour les périmètres à marges plus élevées peuvent allonger les délais et augmenter les coûts d'installation pour les projets de rénovation résidentielle. Ces conditions orientent certains clients vers des alternatives plus simples ou vers des systèmes modulaires développés par les fournisseurs qui réduisent le temps d'installation, mais qui restent à prix premium lorsque les spécifications exigent des performances plus élevées en matière de sécurité incendie ou d'acoustique. L'évolution des règles de sécurité incendie relève le niveau technique requis pour les panneaux en bois traité, les classifications EN 13501-1 et les essais associés étant désormais la norme pour les établissements recevant du public et les intérieurs à forte occupation. Les traitements ignifuges et les protocoles d'essai complets ajoutent des coûts et des étapes procédurales que les petits fabricants ont du mal à absorber, ce qui concentre la demande auprès des fournisseurs certifiés sur le marché des panneaux muraux décoratifs en bois.

Volatilité des prix et de l'approvisionnement en bois

Les marchés des matières premières bois restent sensibles aux variations d'approvisionnement, aux dommages causés par les ravageurs et aux flux commerciaux géopolitiques, qui peuvent ensemble faire fluctuer la disponibilité et les prix des grumes de sciage dans toute la région. Les rapports du secteur européen montrent que les scieries et les producteurs de panneaux ont dû faire face à des pics de prix et à des pressions sur les marges tout au long de 2024 avant que les conditions ne commencent à se stabiliser. Les producteurs moins intégrés verticalement ont plus de mal à répercuter les coûts lorsque la demande finale est faible, tandis que les grandes entreprises intégrées se couvrent grâce à des baux forestiers ou à la propriété d'actifs. Les communications des entreprises indiquent une sensibilité significative de l'EBITDA aux coûts des intrants bois, soulignant l'importance opérationnelle de la gestion des matières premières en période de volatilité. Ces réalités façonnent la planification à court terme et les stratégies d'achat, et peuvent retarder les améliorations discrétionnaires, modérant ainsi l'élan sur le marché européen des panneaux muraux décoratifs en bois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de panneau : les panneaux acoustiques propulsent la demande de rénovation à mesure que le travail hybride réorganise l'acoustique des bureaux

Les panneaux décoratifs 3D ont sécurisé une part de 28,73 % en 2025, reflétant un fort positionnement dans les murs d'accent hôteliers, les environnements de marques commerciales et les accents résidentiels haut de gamme, bien que leur rythme reste en deçà des sommets du segment. Les panneaux acoustiques en bois, bien que plus modestes en volume absolu, affichent la croissance la plus rapide à un CAGR de 4,12 % jusqu'en 2031, à mesure que les occupants et les promoteurs répondent aux besoins de réduction des distractions et de confidentialité dans les aménagements modernes en open space et hybrides. Les attentes croissantes en matière de bien-être et de confort orientent les spécifications vers des finitions acoustiques associant absorption sonore, textures naturelles et matériaux à faibles émissions. Les fabricants positionnent désormais leurs gammes de produits acoustiques comme des solutions intégrées, reliant les panneaux aux plafonds et aux cloisons pour répondre aux exigences de performance et de design dans les bureaux, les écoles et les établissements de santé. Cet élan élargit l'adoption sur le marché à mesure que les propriétaires améliorent leurs intérieurs pour s'adapter aux nouveaux modes d'utilisation.

L'avancée de la catégorie acoustique s'étend à l'hôtellerie et aux lieux publics, où l'identité visuelle et le contrôle du bruit sont tous deux importants. Les collections acoustiques à fort contenu design intégrant des matières recyclées ou des compositions en laine de bois gagnent du terrain à mesure que les équipes cherchent à équilibrer durabilité et contrôle acoustique. Les innovations des fournisseurs qui améliorent les performances au feu sans traitements nocifs élargissent encore les cas d'usage dans les bâtiments publics où des classifications de classe B ou supérieure sont souvent requises. L'étendue du portefeuille des marques établies réduit le risque de spécification, facilitant l'adoption par les entrepreneurs généraux et les installateurs. Ces facteurs renforcent le marché européen des panneaux muraux décoratifs en bois à mesure que les panneaux acoustiques augmentent régulièrement leur part dans les budgets de rénovation des actifs à usage mixte et commerciaux.

Par type de bois : le bois d'ingénierie domine grâce au rapport coût-performance tandis que le bois massif feuillu se replie vers les segments de luxe

Le bois d'ingénierie a capturé 47,21 % en 2025 et affiche la croissance la plus rapide à un CAGR de 3,98 % jusqu'en 2031, soutenu par une fabrication évolutive, une densité constante pour l'usinage numérique et une compatibilité avec les systèmes de résines à faible teneur en formaldéhyde qui améliorent les profils de qualité de l'air intérieur. Les producteurs s'adaptent à des normes d'émission plus strictes, et les principales installations s'engagent à atteindre des classes d'émission plus basses sur leurs lignes MDF et HDF pour répondre aux attentes des prescripteurs et des régulateurs. Les solutions d'ingénierie s'étendent à des profils 3D plus fins et à des finitions texturées qui reproduisent l'aspect du bois massif tout en restant dans les paramètres budgétaires et de performance. En revanche, les panneaux en bois massif feuillu et résineux sont concentrés dans les maisons haut de gamme et les rénovations patrimoniales où la provenance et les qualités tactiles commandent une prime. Ces dynamiques maintiennent les substrats d'ingénierie au cœur du marché des panneaux muraux dans les intérieurs résidentiels et commerciaux.

L'OrganicBoard Pure de Pfleiderer (liant 100 % organique, fibre 100 % recyclée) et le centre de recyclage prévu par Swiss Krono en 2025 (30 t/heure, remplaçant 100 000 m³ de grumes vierges) positionnent le MDF/HDF comme des produits phares de l'économie circulaire [2]Rapport de durabilité Pfleiderer 2024, Rapport de durabilité Swiss Krono https://www.pfleiderer.com/fileadmin/content/Images/Sustainability_Report_2025/Pfleiderer_Sustainability_Report_2024_EN.pdf. . Cependant, des obstacles techniques subsistent : les adhésifs à base de formaldéhyde réticulé dans le MDF post-consommation entravent la réintégration des fibres, le recyclage actuel produisant des particules dégradées uniquement adaptées aux panneaux de particules, et non au MDF de qualité vierge. Le projet CIRCULAR-C d'Horizon Europe (2025-2029) cible cette lacune via des résines à liaisons réversibles, mais le déploiement commercial est prévu au-delà de 2027 [3]Source : VITO, « CIRCULAR-C développe de nouvelles formulations biosourcées pour les matériaux de construction circulaires », VITO, vito.be.

Par utilisateur final : les volumes résidentiels sont en tête, mais l'hôtellerie et les loisirs affichent les gains les plus marqués grâce aux mandats de design biophilique

Le secteur résidentiel représentait 54,14 % en 2025, reflétant le vieillissement du parc immobilier de la région et les rénovations intérieures qui mettent l'accent sur le confort, le style et des environnements intérieurs plus sains. La croissance dans le résidentiel suit le cycle de construction général et les conditions de financement, les propriétaires et les bailleurs programmant les améliorations en parallèle des travaux d'entretien planifiés ou des rénovations liées à l'efficacité énergétique. L'hôtellerie et les loisirs progressent plus rapidement à un CAGR de 4,24 % jusqu'en 2031, les restaurants et les hôtels rafraîchissant leurs intérieurs pour renforcer l'identité de marque et améliorer le confort acoustique. Les bureaux commerciaux se stabilisent à mesure que les horaires hybrides orientent les aménagements vers des zones de collaboration et des espaces calmes lors des rénovations. Ces facteurs élèvent ensemble la prescription de panneaux axés sur la performance dans le mix d'utilisateurs finaux du marché européen des panneaux muraux décoratifs en bois.

Les segments institutionnels contribuent via des programmes qui traitent de l'acoustique des salles de classe, du bien-être des patients et des rénovations d'équipements communautaires. L'éducation et la santé tendent à privilégier des surfaces durables, faciles à nettoyer et à faibles émissions, ce qui soutient certains produits d'ingénierie revêtus ou stratifiés dans les zones où l'hygiène et l'entretien sont importants. Les aménagements de commerce de détail se bifurquent, les concepts de luxe et les magasins phares investissant dans des finitions personnalisées tandis que les enseignes orientées vers la valeur se concentrent sur des systèmes modulaires pour maîtriser les coûts. Les engagements de durabilité des entreprises orientent les spécifications vers des options certifiées, recyclées et à faibles émissions dans chacun de ces segments. Ces schémas d'application renforcent des voies de demande soutenues pour le marché européen des panneaux muraux décoratifs en bois sur la période 2026-2031.

Par canal de distribution : les magasins spécialisés maintiennent leur position tandis que les plateformes en ligne progressent grâce aux constructeurs natifs du numérique

Les magasins spécialisés en décoration intérieure détenaient 41,92 % en 2025, maintenant leur part grâce aux expériences en showroom, au conseil en design et aux relations avec les architectes et les entrepreneurs. La force du canal dans la vente consultative soutient les projets complexes ou sur mesure où les prescripteurs et les installateurs valorisent l'évaluation tactile et le support technique. Les plateformes en ligne affichent la croissance la plus rapide à un CAGR de 4,73 % jusqu'en 2031, à mesure que les clients professionnels développent les commandes numériques et que les fournisseurs investissent dans les données produits, les configurateurs et la logistique. Les modèles de vente directe aux entrepreneurs restent importants pour les grands projets où la livraison coordonnée et le support technique sur le terrain sont essentiels, notamment dans les applications acoustiques ou résistantes au feu. Il en résulte un environnement de canal hybride qui mêle conseil en magasin et commodité numérique pour le marché européen des panneaux muraux décoratifs en bois.

À mesure que les outils de commerce électronique améliorent la visualisation et la documentation, les produits standard et milieu de gamme migrent en ligne plus rapidement que les gammes sur mesure ou en bois massif qui bénéficient encore de la sélection en personne. Les pratiques d'emballage et de livraison du dernier kilomètre continuent d'évoluer, car les expéditions de panneaux nécessitent une manipulation soigneuse pour éviter les dommages et les retours. La gestion des informations produits et les contenus compatibles BIM sont également importants, car les acheteurs professionnels s'attendent de plus en plus à des données téléchargeables pour la coordination de projets. Les fournisseurs qui alignent leur stratégie de canal sur la complexité des produits et les réalités logistiques sont les mieux positionnés pour capturer la pleine valeur. Ces dynamiques permettent des gains de parts réguliers pour les canaux numériques tout en préservant le rôle des showrooms sur le marché européen des panneaux muraux décoratifs en bois.

Analyse géographique

L'Allemagne détenait 23,81 % en 2025 sur le marché européen des panneaux muraux décoratifs en bois, mais la production de construction s'est affaiblie et les logements achevés sont tombés à 161 682 en 2024, les permis de construire ayant de nouveau reculé par rapport aux niveaux de 2023 [4]Source : Office fédéral allemand de la statistique, « Indices des prix de la construction pour le génie civil et l'entretien », Destatis, destasis.de. Les coûts de rénovation et de réparation intérieure se sont cependant raffermis en 2025, suggérant un pivot vers l'entretien, les améliorations liées à l'énergie et les rafraîchissements intérieurs. Ces conditions favorisent la demande de panneaux dans la réparation et la réhabilitation, les volumes de logements neufs étant inférieurs aux objectifs politiques. Les programmes nationaux qui rehaussent l'ambition environnementale maintiennent l'accent sur les matériaux certifiés et à faibles émissions, soutenant les panneaux d'ingénierie bien documentés. Alors que les marchés des grumes restent tendus, les producteurs nationaux font face à des pressions sur les coûts des intrants, renforçant l'avantage de l'approvisionnement intégré et stratégique.

La production de construction du Royaume-Uni s'est légèrement assouplie fin 2025 sur une base glissante, mais les tendances des carnets de commandes début 2025 pointaient vers une stabilisation parallèlement à la baisse de l'inflation. Les statistiques commerciales montrent que les importations liées au bois et aux panneaux restent une composante significative du panier des matériaux de construction, l'UE restant dominante dans les chaînes d'approvisionnement pour le bois scié épais et les produits connexes. Le cadre NISTA (Autorité nationale de transformation des infrastructures et des services), établi en 2025, vise à rationaliser la livraison des infrastructures, catalysant potentiellement la demande de panneaux non résidentiels dans les projets publics après 2026 [5]Source : Bain & Company, « L'industrie de la construction européenne amorce un tournant, les premiers signes de reprise indiquant un renforcement des perspectives à moyen terme », https://www.bain.com/about/media-center/press-releases/20252/europes-construction-industry-is-turning-a-corner-as-early-signs-of-recovery-point-to-strengthening-medium-term-prospects--bain--company. Les communications des fournisseurs indiquent des orientations de capacité et d'expéditions qui s'alignent sur un scénario de reprise prudente de la demande européenne de panneaux en bois. À mesure que les conditions de financement s'assouplissent, les plans de réhabilitation pluriannuels et les programmes publics soutiennent une activité d'aménagement régulière liée au marché.

La France a fait face à une faiblesse persistante de la construction neuve en 2024, mais l'activité d'entretien et d'amélioration a signalé un meilleur élan fin 2025, soutenue par des incitations favorisant la réhabilitation résidentielle. Les coûts des matériaux de rénovation ont progressé trimestre après trimestre au troisième trimestre 2025, tandis que le climat des affaires dans la construction de bâtiments s'est légèrement amélioré en décembre 2025. Le chiffre d'affaires de la construction bois a légèrement progressé en 2024 malgré des baisses en volume, indiquant une résilience au sein des systèmes à base de bois même si l'activité globale du logement a reculé. Ces conditions maintiennent la France sur une trajectoire de croissance modérée, les rénovations intérieures et la rénovation du secteur public soutenant la demande de panneaux décoratifs.

L'Espagne devrait croître à un CAGR de 4,61 % sur la période 2026-2031, portée par une forte hausse des permis de construire pour logements neufs en 2024 et un soutien plus large des fonds de relance pour les améliorations résidentielles. La construction a contribué de manière significative à l'économie en 2024, tant en termes de valeur ajoutée que d'indicateurs d'investissement, et les indices de prix des intrants se sont stabilisés, améliorant les perspectives pour les matériaux d'aménagement. Les vents favorables du tourisme stimulent la construction hôtelière et d'hébergement, ce qui soutient les murs d'accent et les systèmes acoustiques dans les espaces en contact avec les clients. Les incitations municipales qui récompensent les rénovations liées à l'efficacité énergétique renforcent la demande de panneaux certifiés à faibles émissions dans les rénovations. Le mix équilibré de moteurs résidentiels et commerciaux de l'Espagne en fait un leader de croissance au sein du marché européen des panneaux muraux décoratifs en bois.

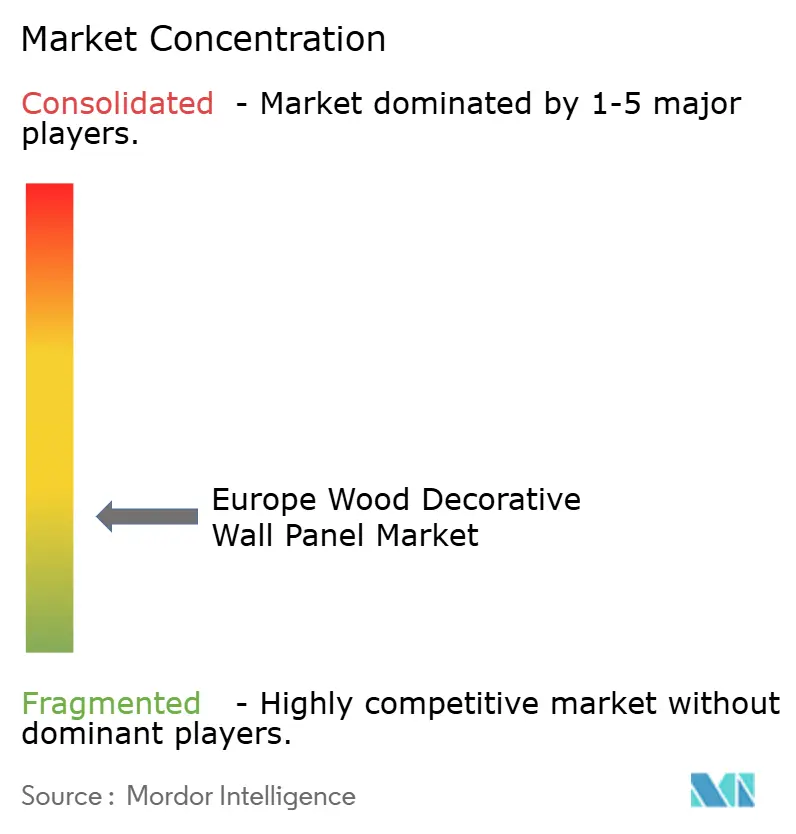

Paysage concurrentiel

Le marché européen des panneaux muraux décoratifs en bois présente un premier niveau clairement défini et une longue traîne de spécialistes régionaux. EGGER, Kronospan et Swiss Krono représentent ensemble environ 38 % de la valeur, tirant parti de leur intégration dans les résines, les lignes de panneaux et la distribution. Les performances des produits décoratifs d'EGGER au cours de l'exercice 2025/26 et ses investissements ciblés dans la capacité de presses soulignent une stratégie alignée sur les panneaux texturés et à fort contenu design. L'acquisition d'un producteur chimique par Kronospan approfondit l'autosuffisance en résines, renforçant le contrôle des coûts et la stabilité de l'approvisionnement sur les lignes MDF, panneaux de particules et OSB. Ces mouvements sécurisent la résilience en amont et l'étendue du portefeuille qui soutiennent les succès de prescription dans les intérieurs résidentiels et commerciaux sur l'ensemble du marché.

Au-delà des leaders, les marques spécialisées et les producteurs de taille intermédiaire se différencient sur le contenu circulaire, les performances au feu et l'ingénierie acoustique. BAUX élargit ses collections acoustiques recyclables et résistantes au feu pour les rénovations commerciales avec de solides certifications de durabilité. Pfleiderer renforce son positionnement sur le contenu recyclé et les certifications tout en traitant les questions de liquidité et de structure du capital pour stabiliser ses opérations et maintenir le développement de produits. Les fournisseurs internationaux spécialisés dans les plafonds et les spécialités architecturales élargissent leur portefeuille aux applications murales pour les projets d'éducation, de santé et de bureaux. Ce mix d'innovation et de spécialisation des canaux maintient une concurrence active à travers les niveaux de produits sur le marché.

La gestion des coûts des intrants et la conformité réglementaire restent des capacités stratégiques déterminantes. Les communications des entreprises quantifient la sensibilité aux coûts des matériaux, mettant en évidence l'impact sur les résultats des fluctuations des prix du bois et justifiant les rationales d'intégration verticale. Les mandats de géolocalisation du règlement européen sur la déforestation et les exigences plus strictes en matière d'essais de sécurité incendie poussent les petits fabricants à s'associer à des fournisseurs certifiés ou à se retirer des segments à haute spécification. L'Europe centrale et orientale continue d'attirer des engagements de capacité sur certaines lignes, à mesure que les grands groupes se rapprochent de leurs bases clients et renforcent leur logistique. Il en résulte un secteur qui récompense la traçabilité, la documentation et le support technique autant que le prix, renforçant des trajectoires de croissance disciplinées sur le marché européen des panneaux muraux décoratifs en bois.

Leaders du secteur des panneaux muraux décoratifs en bois en Europe

EGGER Group

Kronospan

Swiss Krono Group

Finsa

Sonae Arauco Deutschland GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : West Fraser a annoncé la fermeture définitive de deux scieries nord-américaines d'ici fin 2025 et a fourni des perspectives opérationnelles pour 2026 incluant des intrants stables en résines et produits chimiques ainsi que des plages d'expédition d'OSB stables vers l'Europe et le Royaume-Uni, reflétant les contraintes plus larges d'approvisionnement en bois qui façonnent les conditions de prix liées aux marchés européens.

- Novembre 2025 : EGGER a mis en service une nouvelle presse à cycle court à Gütersloh pour étendre la capacité de panneaux revêtus pour les applications décoratives 3D texturées, tandis que Pfleiderer a présenté sa collection de décors 2026 avec de nouveaux designs bois, pierre et textile et des technologies à pores synchronisés.

- Octobre 2025 : Stora Enso a finalisé la cession d'une part significative de ses actifs forestiers suédois pour renforcer son bilan et a continué d'affiner sa stratégie de produits bois telle que divulguée dans ses dépôts réglementaires.

Périmètre du rapport sur le marché européen des panneaux muraux décoratifs en bois

| Bardage à feuillure |

| Lambris à perles |

| Bardage à couvre-joints |

| Panneaux à moulures saillantes |

| Panneaux décoratifs 3D |

| Panneaux acoustiques en bois |

| Bois massif feuillu |

| Bois résineux |

| Bois d'ingénierie (MDF, HDF, contreplaqué) |

| Résidentiel |

| Bureaux commerciaux |

| Hôtellerie et loisirs |

| Commerce de détail |

| Éducation et institutionnel |

| Établissements de santé |

| Magasins spécialisés en décoration intérieure |

| Grandes surfaces de bricolage et d'amélioration de l'habitat |

| Ventes directes aux entrepreneurs |

| Plateformes en ligne |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Benelux (Belgique, Pays-Bas et Luxembourg) |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de panneau | Bardage à feuillure |

| Lambris à perles | |

| Bardage à couvre-joints | |

| Panneaux à moulures saillantes | |

| Panneaux décoratifs 3D | |

| Panneaux acoustiques en bois | |

| Par type de bois | Bois massif feuillu |

| Bois résineux | |

| Bois d'ingénierie (MDF, HDF, contreplaqué) | |

| Par utilisateur final | Résidentiel |

| Bureaux commerciaux | |

| Hôtellerie et loisirs | |

| Commerce de détail | |

| Éducation et institutionnel | |

| Établissements de santé | |

| Par canal de distribution | Magasins spécialisés en décoration intérieure |

| Grandes surfaces de bricolage et d'amélioration de l'habitat | |

| Ventes directes aux entrepreneurs | |

| Plateformes en ligne | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des panneaux muraux décoratifs en bois et quelle est la croissance attendue jusqu'en 2031 ?

La taille du marché européen des panneaux muraux décoratifs en bois est estimée à 3,29 milliards USD en 2026 et devrait atteindre 3,88 milliards USD d'ici 2031 à un CAGR de 3,37 %.

Quels types de panneaux dominent la demande sur le marché européen des panneaux muraux décoratifs en bois ?

Les panneaux décoratifs 3D sont en tête par part en 2025, tandis que les panneaux acoustiques en bois affichent la croissance la plus rapide jusqu'en 2031, portés par le travail hybride et les rénovations dans l'hôtellerie.

Quels matériaux gagnent du terrain sur le marché européen des panneaux muraux décoratifs en bois ?

Le bois d'ingénierie est en tête par part et par croissance grâce à une production évolutive, des systèmes de résines à faibles émissions et des programmes de circularité qui augmentent le contenu recyclé.

Quels segments d'utilisation finale soutiennent la croissance sur le marché européen des panneaux muraux décoratifs en bois ?

Le résidentiel est en tête par volume, tandis que l'hôtellerie et les loisirs affichent la croissance la plus rapide jusqu'en 2031, les marques investissant dans le confort acoustique et les finitions biophiliques.

Comment les réglementations affectent-elles le marché européen des panneaux muraux décoratifs en bois ?

Les règles sur les déclarations de produits et l'approvisionnement sans déforestation élèvent la traçabilité et favorisent les panneaux certifiés, à faibles émissions et à contenu recyclé avec des essais éprouvés.

Quels pays sont les plus influents sur le marché européen des panneaux muraux décoratifs en bois ?

L'Allemagne est en tête par part, l'Espagne est en tête par croissance, et le Royaume-Uni, la France et l'Italie contribuent via des programmes de rénovation et des cycles de réhabilitation sectoriels.

Dernière mise à jour de la page le: