Taille et Part du Marché de la Gomme de Casse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 154.18 Millions de dollars américains |

| Taille du Marché (2031) | 228.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

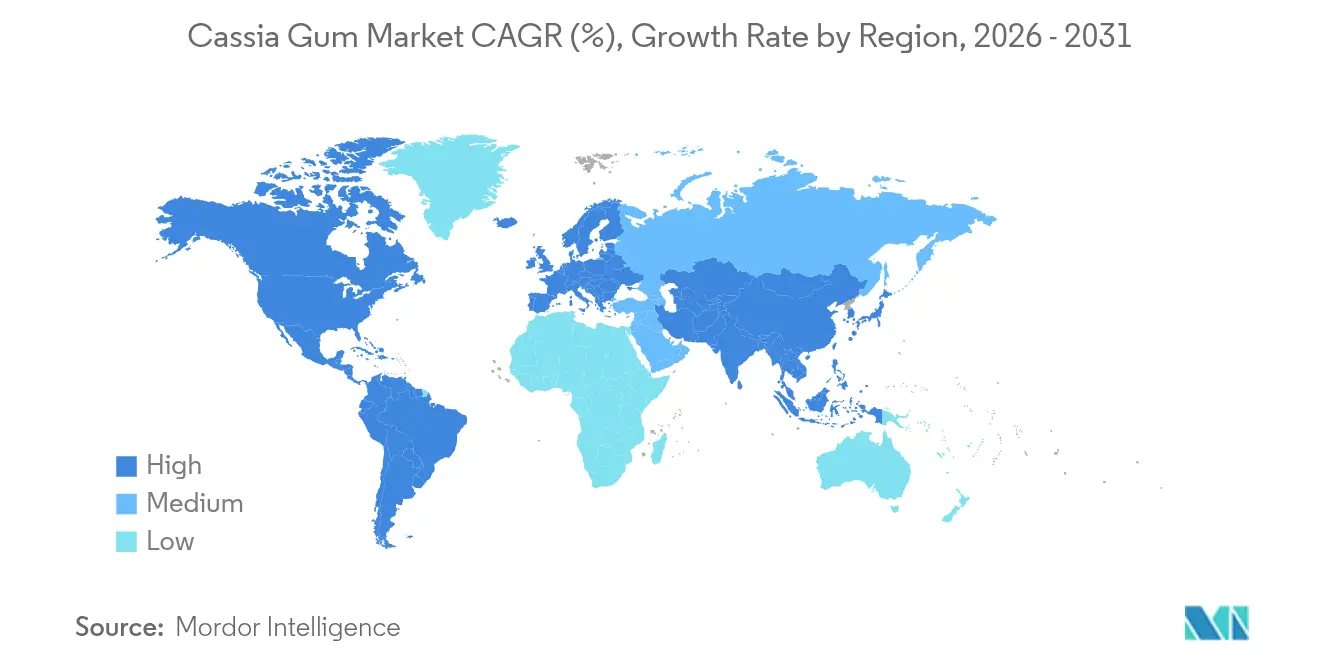

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

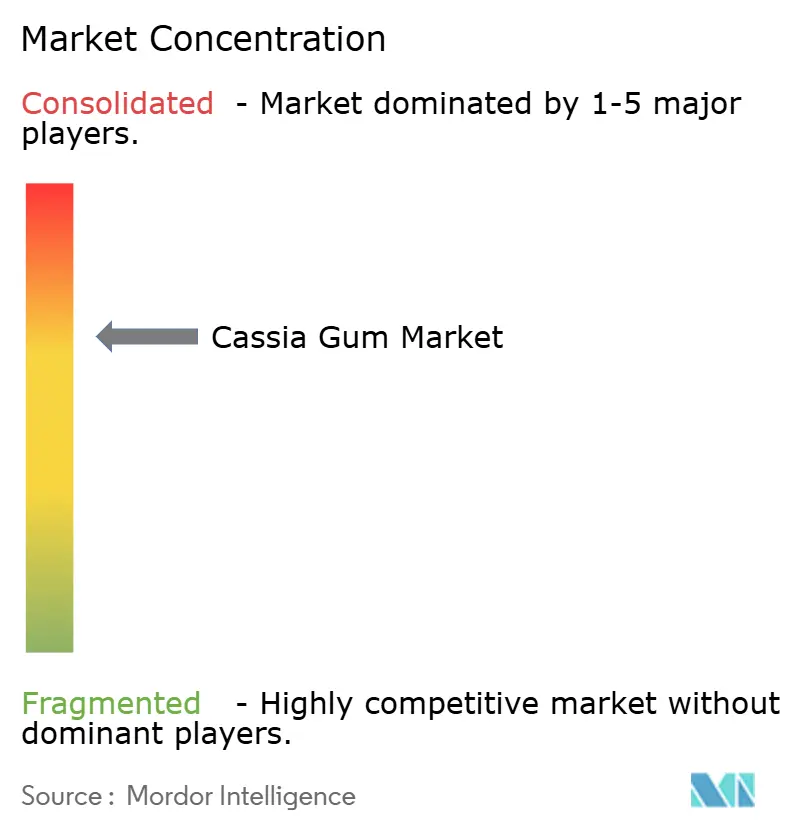

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gomme de Casse par Mordor Intelligence

La taille du marché de la gomme de casse devrait croître de 142,47 millions USD en 2025 à 154,18 millions USD en 2026 et devrait atteindre 228,84 millions USD d'ici 2031 à un CAGR de 8,22% sur la période 2026-2031. La gomme de casse raffinée, connue pour sa haute pureté et sa large acceptation réglementaire, a pris la tête du marché. Sa polyvalence est évidente dans les secteurs de l'alimentation, des boissons et des produits pharmaceutiques, où elle sert d'agent stabilisant, épaississant et gélifiant. On la trouve couramment dans les produits laitiers, les sauces, les préparations à base de viande et même dans l'administration topique de médicaments. Pendant ce temps, la gomme de casse de grade technique, avec son traitement minimal, trouve sa niche dans les applications industrielles et l'alimentation animale, où le contrôle réglementaire est moins strict. Dans le secteur de l'alimentation et des boissons, la gomme de casse améliore la texture, la stabilité et la durée de conservation des viandes transformées, des desserts laitiers, des produits de boulangerie et de la confiserie. Le segment des soins personnels connaît une croissance rapide, la gomme de casse étant demandée pour ses propriétés de viscosité et son attrait naturel dans les produits de soin de la peau et des cheveux. La région Asie-Pacifique domine le marché, grâce à la disponibilité de ses matières premières et à son expertise en matière de transformation. Cependant, l'Amérique du Sud est prête à prendre la tête, portée par une demande croissante d'hydrocolloïdes naturels dans les secteurs de l'alimentation, de l'alimentation animale et des soins personnels.

Points Clés du Rapport

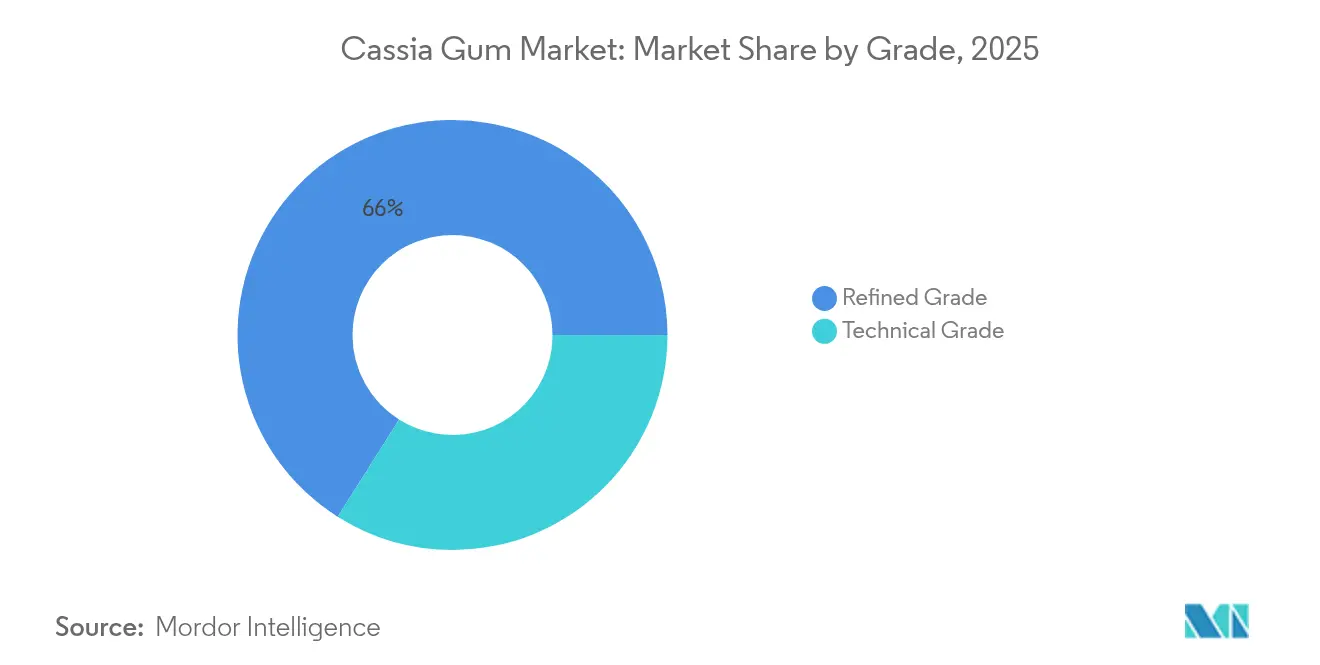

- Par grade, le segment de la gomme de casse raffinée a capturé 66,03% de la part de marché de la gomme de casse en 2025 et devrait afficher un CAGR de 9,05% jusqu'en 2031.

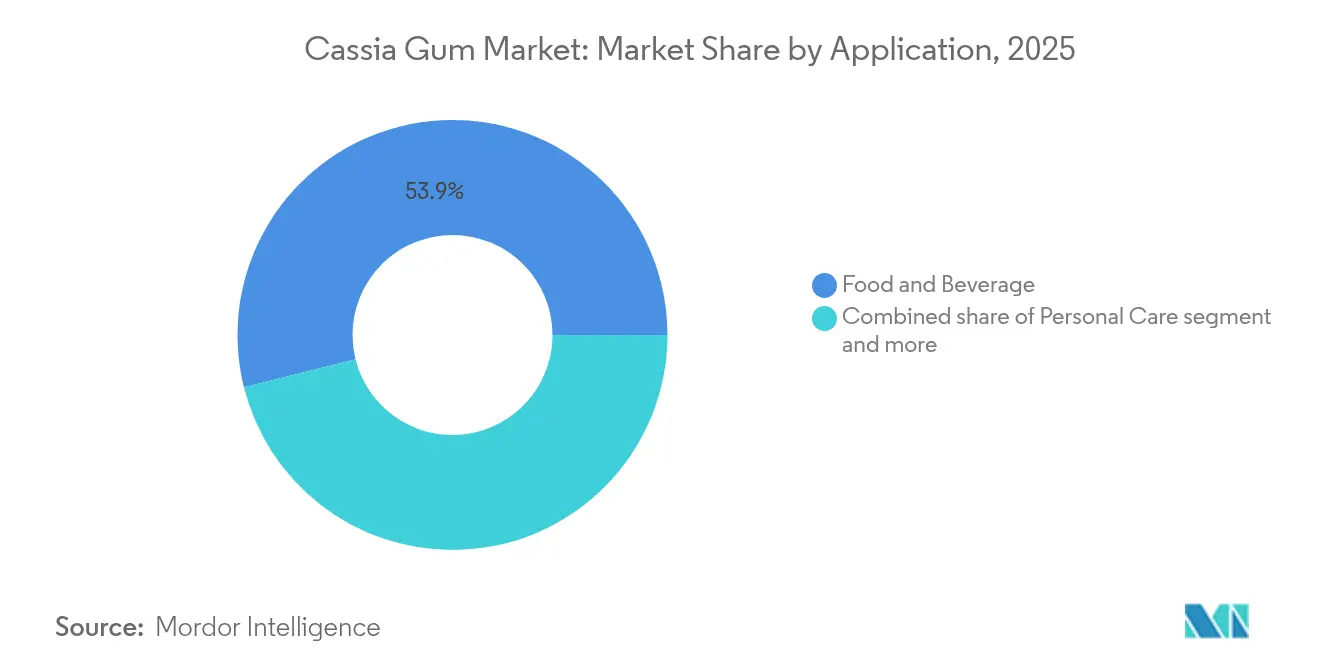

- Par application, l'alimentation et les boissons ont dominé avec 53,90% des revenus en 2025, tandis que les soins personnels devraient croître à un CAGR de 8,74% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 42,28% de la taille du marché de la gomme de casse en 2025 ; l'Amérique du Sud devrait se développer à un CAGR de 9,53% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du Cassia Gum*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Multifonctionnalité de la gomme de casse et applications diversifiées | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance du secteur des aliments pour animaux de compagnie amplifiant la demande de stabilisants sûrs | +1.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante dans l'industrie pharmaceutique pour une utilisation comme excipient | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Nature écologique et biodégradable de la gomme de casse | +1.1% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Durée de conservation prolongée et stabilité dans les produits alimentaires | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Popularité croissante des ingrédients à étiquette propre et sans allergènes | +1.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Multifonctionnalité de la Gomme de Casse et Applications Diversifiées

La polyvalence inhérente de la gomme de casse en tant qu'épaississant, stabilisant et agent gélifiant la positionne comme un ingrédient multifonctionnel capable de répondre à des besoins de formulation diversifiés dans les secteurs de l'alimentation, des produits pharmaceutiques et des soins personnels. Sa capacité à fonctionner à la fois de manière indépendante et en synergie avec d'autres hydrocolloïdes permet aux formulateurs d'optimiser la texture, la stabilité et la durée de conservation avec de faibles taux d'incorporation. Cette multifonctionnalité est de plus en plus précieuse à mesure que les fabricants privilégient la consolidation des ingrédients pour rationaliser les formulations et réduire la complexité réglementaire, notamment dans le développement de produits à étiquette propre. Dans le secteur de l'alimentation et des boissons, la gomme de casse soutient l'intégrité structurelle et la cohérence de produits tels que le fromage fondu, les desserts surgelés et la confiserie. Notamment, en 2024, la production américaine de crème glacée a atteint 1,31 milliard de gallons, selon l'Association Internationale des Produits Laitiers (IDFA), soulignant l'ampleur et la pertinence des hydrocolloïdes fonctionnels dans les catégories à fort volume [1]Source : Association Internationale des Produits Laitiers (IDFA), « Ventes et Tendances de la Crème Glacée », idfa.org. La compatibilité de la gomme de casse avec les systèmes traités à froid et à chaud, ainsi que son origine végétale, renforcent son attrait pour les reformulations à étiquette propre.

Croissance du Secteur des Aliments pour Animaux de Compagnie Amplifiant la Demande de Stabilisants Sûrs

La demande croissante d'aliments pour animaux de compagnie haut de gamme et riches en texture amplifie considérablement le besoin de stabilisants sûrs et efficaces comme la gomme de casse. À mesure que les propriétaires d'animaux de compagnie deviennent plus informés et sélectifs, le secteur fait face à une pression croissante pour proposer des formulations à étiquette propre, nutritionnellement équilibrées et appétissantes, notamment dans le segment des aliments pour animaux de compagnie. La gomme de casse s'est imposée comme le stabilisant de choix dans ce domaine, notamment lorsqu'elle est utilisée en synergie avec la carraghénane, résolvant efficacement les défis techniques liés à la consistance du gel et au contrôle de l'humidité dans les aliments humides. La tendance à la premiumisation dans le secteur des aliments pour animaux de compagnie souligne ce changement, où la qualité des ingrédients impacte directement la crédibilité de la marque et la fidélité des consommateurs. Selon Pets International (2023), la qualité a été citée comme le facteur le plus important lors du choix de la nourriture pour chiens, tandis que 50% des répondants ont priorisé l'apport nutritionnel[2]Source : Pets International, « Pets International Magazine », globalpetindustry.com. La clarté réglementaire renforce davantage la position de la gomme de casse : l'Autorité Européenne de Sécurité des Aliments (EFSA), dans son évaluation de sécurité de 2024, a approuvé l'utilisation de la gomme de casse dans les aliments pour chiens et chats jusqu'à 13 200 mg/kg, à condition que les niveaux d'anthraquinone restent inférieurs à 0,5 mg/kg.

Demande Croissante dans l'Industrie Pharmaceutique pour une Utilisation comme Excipient

L'accent croissant mis par l'industrie pharmaceutique sur les excipients sûrs d'origine végétale crée une nouvelle dynamique pour la gomme de casse en tant qu'auxiliaire de formulation viable. Face à un contrôle accru des substances synthétiques, notamment des excipients largement utilisés mais controversés comme le dioxyde de titane et certains liants d'origine pétrolière, les fabricants recherchent activement des alternatives naturelles répondant à la fois aux exigences fonctionnelles et réglementaires. La gomme de casse, un polysaccharide galactomannane, offre d'excellentes propriétés de liaison, de contrôle de la désintégration et de modification de la viscosité, la rendant adaptée à une utilisation dans les comprimés à libération contrôlée, les suspensions et les systèmes d'administration orale de médicaments. Sa biodégradabilité et son profil non toxique s'alignent également sur l'évolution du secteur pharmaceutique vers des excipients qui améliorent la sécurité des patients et soutiennent les formulations à étiquette propre. De plus, la compatibilité de la gomme de casse avec d'autres polymères naturels permet une conception de formulation flexible sans compromettre l'efficacité. Plusieurs entreprises de la liste, notamment Brenntag SE (Colony Gums), Sarda Biopolymers et Avlast Hydrocolloids, sont bien positionnées pour servir le secteur pharmaceutique avec des grades de gomme de casse de haute pureté adaptés aux applications d'excipients.

Nature Écologique et Biodégradable de la Gomme de Casse

La nature écologique et biodégradable de la gomme de casse devient un moteur de croissance essentiel sur le marché de la gomme de casse, alimenté par une demande réglementaire et des consommateurs croissante pour des ingrédients durables. L'accent mis par le Pacte Vert Européen sur l'approvisionnement durable et la responsabilité environnementale pousse les fabricants alimentaires vers des ingrédients biodégradables, positionnant la gomme de casse avantageusement par rapport aux alternatives synthétiques qui font face à une pression réglementaire croissante. Les réglementations européennes favorisent de plus en plus les additifs alimentaires naturels, le cadre de l'UE restreignant systématiquement les additifs synthétiques tout en promouvant les alternatives d'origine végétale à travers des directives de durabilité [3]Source : Ministère des Affaires Étrangères du CBI, « Quelles Tendances Offrent des Opportunités ou Constituent une Menace sur le Marché Européen des Additifs Alimentaires Naturels ? » Informations sur le Marché du CBI, cbi.eu . Cette dynamique réglementaire crée des avantages concurrentiels pour les fabricants de gomme de casse qui peuvent démontrer des pratiques d'approvisionnement durables et un impact environnemental réduit par rapport aux épaississants dérivés du pétrole.

Analyse de l'impact des freins du marché du Cassia Gum*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations réglementaires strictes et normes régionales variables | -0.8% | Mondial, particulièrement complexe en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Toxicité potentielle à fortes concentrations | -0.6% | Mondial, avec un contrôle accru dans les applications pharmaceutiques | Moyen terme (2-4 ans) |

| Processus d'extraction et de purification complexe | -0.5% | Mondial, affectant la stabilité de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Risque d'adultération et de pureté dans les variantes à faible coût | -0.4% | Régions de production en Asie-Pacifique, impact mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations Réglementaires Strictes et Normes Régionales Variables

Les fabricants de gomme de casse font face à des obstacles importants pour accéder aux marchés mondiaux en raison des complexités réglementaires dans les différentes juridictions. Chaque région dispose de ses propres processus d'approbation et exigences de sécurité, nécessitant des investissements substantiels en matière de conformité. Un exemple concret est l'introduction par la Chine de la norme GB 2760-2024 en février 2025, qui oblige les fabricants à s'adapter aux normes mises à jour tout en assurant la conformité sur leurs marchés existants. De même, la réglementation brésilienne sur les compléments alimentaires, mise à jour dans le cadre de l'Instruction Normative n° 284/2024 de l'ANVISA, illustre comment de tels changements réglementaires peuvent perturber les chaînes d'approvisionnement établies et nécessiter des reformulations coûteuses. Ces divergences réglementaires sont particulièrement prononcées dans les applications pharmaceutiques. De plus, les différents processus d'approbation des médicaments selon les marchés exigent souvent des études de sécurité et une documentation séparées, entraînant des délais de mise sur le marché considérablement plus longs pour les nouvelles applications.

Toxicité Potentielle à Fortes Concentrations

Les préoccupations concernant la toxicité, notamment à fortes concentrations, freinent considérablement la croissance du marché de la gomme de casse. Bien que la gomme de casse soit considérée comme sûre dans les limites réglementées, les anthraquinones naturellement présentes dans les graines de casse peuvent être nocives en quantités excessives. La Directive de la Commission Européenne CEE n° E499 désigne la gomme de casse comme « GRAS » (Généralement Reconnue comme Sûre) pour usage alimentaire, plafonnant son utilisation à 2%. En règle générale, la gomme de casse est combinée avec d'autres colloïdes pour améliorer la rétention d'humidité et la texture, avec une limite dans les produits alimentaires fixée à 0,75%. En raison de ces préoccupations de sécurité, les fabricants sont contraints d'adopter des mesures strictes de contrôle de la qualité et de purification, ce qui augmente les coûts de production et complique les chaînes d'approvisionnement. En conséquence, malgré les avantages multifonctionnels de la gomme de casse, son adoption plus large se heurte à des obstacles. Le défi permanent d'assurer la sécurité tout en maintenant l'efficacité des coûts continue de freiner la croissance du marché de la gomme de casse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Cassia Gum

Par Grade :

Le Grade Raffiné Domine les Applications PremiumLe segment du grade raffiné détient 66,03% de part de marché en 2025 et projette la croissance la plus rapide à un CAGR de 9,05% jusqu'en 2031, porté par les applications pharmaceutiques et alimentaires haut de gamme qui exigent une qualité constante et des impuretés minimales. La domination de ce segment sur le marché reflète l'évolution significative du secteur vers des applications à plus haute valeur ajoutée où des spécifications de pureté strictes justifient une tarification premium, notamment dans les systèmes avancés d'administration de médicaments où la qualité des excipients impacte directement l'efficacité thérapeutique et les résultats pour les patients. La gomme de casse de grade technique sert principalement des applications sensibles aux coûts dans la transformation alimentaire industrielle et la fabrication d'aliments pour animaux, où les performances fonctionnelles et les caractéristiques de traitement l'emportent sur les considérations de pureté, bien que des restrictions réglementaires croissantes limitent substantiellement son potentiel de croissance par rapport aux variantes raffinées.

L'adoption généralisée d'excipients naturels par l'industrie pharmaceutique, accélérée par les restrictions potentielles sur le dioxyde de titane dans plusieurs régions, bénéficie particulièrement aux producteurs de grade raffiné qui peuvent répondre de manière constante aux normes rigoureuses de qualité de fabrication pharmaceutique et aux exigences de conformité. Les applications de grade technique font face à une pression croissante des tendances à l'étiquette propre qui privilégient la pureté et la transparence des ingrédients, bien que des avantages de coût significatifs maintiennent la pertinence du marché dans les segments sensibles aux prix où les performances fonctionnelles de base répondent aux exigences réglementaires et applicatives minimales.

Par Application :

La Domination de l'Alimentation Challengée par la Croissance des Soins PersonnelsEn 2025, les applications alimentaires et boissons détiennent une part de marché dominante de 53,90%, portées par l'approbation réglementaire et les avantages établis de la gomme de casse. Cette gomme est essentielle dans les produits de boulangerie, laitiers et carnés, améliorant la texture, la rétention d'humidité et la durée de conservation. Dans les boulangeries, elle sert d'améliorant de pâte et de stabilisant. Pour les produits laitiers, elle assure l'épaississement et l'émulsification, améliorant l'uniformité et la sensation en bouche. Pendant ce temps, le segment des soins personnels, bien que plus petit, est en pleine ascension, affichant un CAGR projeté de 8,74% jusqu'en 2031. Cette croissance est alimentée par le renforcement des réglementations sur les ingrédients synthétiques et un changement de comportement des consommateurs vers des alternatives d'origine végétale et fonctionnelles. La gomme de casse se taille une niche en tant qu'épaississant et stabilisant naturel dans les lotions, crèmes et produits capillaires, obtenant les résultats souhaités sans additifs synthétiques.

La Fondation Nationale d'Assainissement (NSF) rapporte que 74% des consommateurs privilégient les ingrédients naturels et biologiques, tandis que 65% mettent l'accent sur l'étiquetage propre des ingrédients, renforçant l'expansion de ce segment. D'autres secteurs, notamment les produits pharmaceutiques et l'alimentation animale, connaissent également une croissance notable. Le domaine pharmaceutique intègre la gomme de casse dans les formulations de comprimés, les suspensions et les systèmes à libération contrôlée, la reconnaissant comme un excipient naturel qui résonne avec la tendance à l'étiquette propre en médecine. Dans l'alimentation animale, la croissance reste stable, notamment après l'approbation de sécurité de l'EFSA en 2024, validant le rôle de la gomme de casse dans les aliments premium pour animaux de compagnie en tant qu'agent liant et stimulant de la santé digestive.

Analyse Géographique

Marché du Cassia Gum en APAC

L'Asie-Pacifique détient le leadership du marché avec une part de 42,28 % en 2025, soutenue par sa position à la fois de source principale de matières premières et de principal pôle de fabrication. La domination de l'Inde dans la culture des graines de cassia offre des avantages significatifs en termes de coûts. Les normes actualisées de la Chine en matière d'additifs alimentaires dans le cadre du GB2760-2024, en vigueur depuis février 2025, établissent des voies réglementaires claires pour les applications du cassia gum tout en élargissant l'accès au marché pour les fabricants conformes. La croissance de la région se poursuit grâce aux applications pharmaceutiques et à l'adoption accrue d'ingrédients naturels dans la transformation alimentaire, bien que les chaînes d'approvisionnement concentrées présentent des risques potentiels de perturbation.

Marché du Cassia Gum au Brésil

L'Amérique du Sud représente le marché régional à la croissance la plus rapide avec un CAGR de 9,53 % jusqu'en 2031. Cette croissance découle de l'évolution du cadre réglementaire du Brésil et de l'expansion de son secteur de transformation alimentaire, qui met de plus en plus l'accent sur les ingrédients naturels. L'Instruction Normative No. 284/2024 de l'ANVISA, actualisée et en vigueur depuis avril 2024, a révisé les constituants autorisés et les exigences d'étiquetage pour les compléments alimentaires, créant ainsi des opportunités pour les fournisseurs d'ingrédients naturels capables de satisfaire aux nouvelles normes de conformité.

Marché du Cassia Gum en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe maintiennent des schémas de demande stables et des prix premium pour les grades de haute qualité. La croissance dans ces régions découle de réglementations favorisant les ingrédients naturels et des applications pharmaceutiques à la recherche d'alternatives synthétiques. La demande nord-américaine est particulièrement forte dans les applications pharmaceutiques et les segments d'alimentation premium pour animaux de compagnie qui mettent l'accent sur la sécurité et la transparence des ingrédients.

Marché du Cassia Gum au Moyen-Orient et en Afrique

Les marchés du Moyen-Orient et de l'Afrique affichent un potentiel de croissance grâce à l'expansion des industries de transformation alimentaire et à la sensibilisation croissante des consommateurs aux ingrédients naturels. Cependant, les cadres réglementaires de ces régions restent moins développés par rapport aux marchés établis.

Paysage réglementaire

La gomme de cassia est réglementée principalement comme additif alimentaire (INS 427, E 427 au Royaume-Uni et sur les marchés alignés) et, séparément, comme additif pour l'alimentation des chats et des chiens dans certaines régions d'Europe. Sur le plan international, le Codex (GSFA) répertorie la gomme de cassia sous les BPF, et le JECFA a attribué une DJA « non spécifiée » (71e réunion, 2009), ce qui favorise une large acceptation d'usage alimentaire lorsque les spécifications de pureté sont respectées.

La conformité réglementaire porte principalement sur les spécifications d'identité et de pureté, notamment la teneur minimale en galactomannane et les limites relatives aux contaminants et aux impuretés botaniques. Aux États-Unis, la gomme de cassia figure dans l'inventaire des avis GRAS de la FDA (GRN 139) pour son utilisation comme agent épaississant/texturant et agent de rétention d'eau, tandis que le Royaume-Uni maintient l'autorisation E 427 dans le cadre du règlement assimilé (CE) n° 1333/2008, avec des spécifications alignées sur le règlement (UE) n° 231/2012. Pour les aliments pour animaux de compagnie, la gomme de cassia est autorisée comme additif zootechnique pour les chats et les chiens dans le cadre réglementaire de l'UE (notamment le règlement (UE) 2019/1947), ce qui renforce la demande pour des qualités raffinées capables de respecter systématiquement les spécifications de pureté des additifs alimentaires, utilisées comme référence de conformité pour l'autorisation des aliments pour animaux.

Analyse de la chaîne de valeur

La chaîne de valeur de la gomme de cassia commence par la culture et l'agrégation des graines de Cassia tora/Cassia obtusifolia, l'approvisionnement étant concentré en Asie, notamment en Inde et en Chine, suivi d'un traitement primaire en fractions/endosperme par nettoyage, torréfaction/traitement thermomécanique, décorticage et dégermage. Le traitement secondaire comprend le broyage et le tamisage, les qualités raffinées faisant l'objet d'une purification supplémentaire, généralement par extraction au solvant, afin de répondre aux spécifications strictes des secteurs alimentaire, pharmaceutique et de l'alimentation animale. Ces exigences comprennent des limites sur les anthraquinones et les impuretés botaniques, ainsi qu'une teneur minimale en galactomannane.

La gomme de cassia finie est distribuée par des fabricants et distributeurs d'ingrédients aux transformateurs de produits alimentaires et de boissons, aux fabricants d'aliments pour animaux de compagnie, aux formulateurs pharmaceutiques et aux producteurs de soins personnels. Les principaux nœuds de coût et de risque comprennent la variabilité saisonnière des matières premières, la capacité limitée pour les qualités à haute pureté et à faible teneur microbienne, ainsi que la charge documentaire associée aux spécifications internationales et nationales (JECFA/Codex, ainsi que les spécifications E 427 de l'UE et les exigences de la FSSAI en Inde). Comme la gomme est hygroscopique, les exportateurs et distributeurs s'appuient sur un stockage contrôlé et une logistique maritime soigneuse pour préserver la fonctionnalité et réduire les écarts de qualité susceptibles de déclencher des contrôles renforcés ou des rejets d'expédition sur les marchés de destination.

Paysage Concurrentiel

Le marché de la gomme de casse est modérément consolidé, avec des acteurs établis comme Agro Gums, Amba Gums & Feeds Products, Avlast Hydrocolloids, Altrafine Gums et Premcem Gums détenant une influence significative. Ces fabricants ont fait leurs preuves grâce à une qualité de produit irréprochable, au respect des réglementations mondiales et au développement de relations à long terme avec leurs clients dans les secteurs de l'alimentation, des produits pharmaceutiques et des soins personnels.

Pour rester en tête, les fabricants adoptent l'intégration verticale, prenant en charge tout, de l'approvisionnement en graines de casse au traitement et à la formulation. Cette stratégie améliore non seulement l'efficacité des coûts, mais renforce également la traçabilité et garantit une qualité constante. Ils visent également à s'étendre vers des marchés en plein essor comme l'Amérique du Sud et l'Asie du Sud-Est. Cette démarche les rapproche non seulement des réglementations locales, mais aussi des zones de demande croissante. De plus, les investissements en recherche et développement, axés sur les méthodes de purification et l'adaptation des fonctionnalités (comme l'ajustement de la granulométrie et l'optimisation de la solubilité), créent une niche, notamment dans les secteurs premium comme les aliments pour animaux de compagnie et la pharmacie.

Dans le même temps, le secteur de la gomme de casse voit affluer de nouvelles entreprises. Les entités de chimie de spécialité et les producteurs d'excipients pharmaceutiques sont attirés par la notoriété croissante de la gomme de casse dans les produits naturels et à étiquette propre. Cet afflux intensifie la concurrence, notamment dans les segments où la valeur ajoutée dépend de la conformité réglementaire, du savoir-faire technique et d'une chaîne d'approvisionnement robuste. Les entreprises faisant preuve de compétences de traitement supérieures, obtenant des certifications alimentaires et pharmaceutiques mondiales et assurant une production évolutive sont bien positionnées pour saisir une plus grande part de ce marché dynamique.

Leaders du Secteur de la Gomme de Casse

Agro Gums

Amba Gums & Feeds Products

Avlast Hydrocolloids

Altrafine Gums

Premcem Gums

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Cassia Gum

- Agro Gums

- Altrafine Gums

- Amba Gums & Feeds Products

- Premcem Gums

- Dwarkesh Industries

- Avlast Hydrocolloids

- Sarda biopolymers

- H.L. Agro Products

- Shree Ram Industries

- Jinan Farming Star Imp&Exp Co. Ltd

- Sarda Gums & Chemicals

- AEP Colloids

- Mahesh Agro Food Industries (MAFI Group)

- Bharat Agro Industries

- Brenntag SE (Colony Gums)

- Wuzhou Jufeng Trading

- JD Gums and Chemicals

- LUBI GEL LIMITED

- Wuhan Jiangshu Food Ingredients Co., Ltd

- Vasundhara Gums and Chemicals

Opportunités de marché et perspectives d'avenir

Les opportunités se développent lorsque les acheteurs ont besoin d'hydrocolloïdes naturels offrant une forte capacité de liaison de l'eau et un contrôle de la texture à faibles taux d'incorporation, notamment dans les aliments pour animaux de compagnie premium et dans les formulations conçues pour remplacer ou réduire les épaississants synthétiques. La clarté réglementaire dans la nutrition des animaux de compagnie offre une voie d'adoption concrète : la gomme de cassia est autorisée pour les chats et les chiens dans le cadre réglementaire des additifs pour l'alimentation animale de l'UE (notamment le règlement (UE) 2019/1947) lorsqu'elle répond aux spécifications de pureté des additifs alimentaires, ce qui soutient la demande pour des qualités raffinées accompagnées de dossiers analytiques et de traçabilité solides.

Il existe également un espace de formulation inexploité dans les systèmes multi-hydrocolloïdes, où la gomme de cassia est positionnée en synergie avec le carraghénane et la gomme xanthane pour ajuster la force et la stabilité des gels dans les aliments et certains formats de soins personnels. Du côté de l'offre, l'accent continu mis sur les spécifications (JECFA/Codex et normes nationales) et un contrôle plus strict des impuretés peuvent constituer un levier de commercialisation pour les fournisseurs proposant un matériau raffiné constant, tandis que la concentration géographique de l'approvisionnement en graines (notamment en Inde) maintient la stratégie d'approvisionnement, la contractualisation indexée et la diversification des sources au centre des négociations entre acheteurs et fournisseurs.

Développements récents du secteur sur le marché du Cassia Gum

- Juillet 2026 : Avlast Hydrocolloids a mis en avant les applications de la poudre de gomme de cassia pour l'épaississement et la stabilisation dans les dentifrices et autres produits de consommation. Cette communication souligne la volonté des fournisseurs de s'implanter dans les soins personnels et les usages non alimentaires adjacents, où le contrôle de la viscosité et le positionnement « clean-label » constituent des critères d'achat.

- Mai 2025 : Sarda Bio Polymers a participé à une plateforme sectorielle majeure lors de l'IFFA 2025 à Francfort, mettant en avant des solutions hydrocolloïdes clean-label d'origine végétale, dont la gomme de cassia tora, dans le cadre d'un portefeuille de formulation plus large. Cette activité a soutenu l'engagement continu des clients pour les applications dans la viande et les aliments transformés.

- Janvier 2024 : Brenntag a créé une installation de mélange et de mixage dans la province de Dong Nai, au Vietnam, élargissant ses capacités régionales de gestion des ingrédients et de solutions personnalisées. Cela renforce l'offre et les niveaux de service régionaux pour les hydrocolloïdes et les systèmes stabilisants, favorisant des délais plus rapides pour les clients des secteurs alimentaire et des boissons en Asie du Sud-Est.

Marché du Cassia Gum Portée du rapport et méthodologie de recherche

Définition et portée du marché

Ce marché est défini comme la valeur de la gomme de cassia vendue en tant qu'ingrédient, principalement sous forme purifiée et de qualité technique, destinée à être utilisée comme épaississant, stabilisant ou agent gélifiant dans diverses applications industrielles. Nous le dimensionnons sur la base des revenus sortie usine pour le flux commercial mondial en USD.

Exclusions de portée : les systèmes hydrocolloïdes mélangés et les produits finis ne contenant la gomme de cassia qu'en tant qu'ingrédient mineur sont exclus.

Aperçu de la segmentation

- Par Grade

- Grade Raffiné

- Grade Technique

- Par Application

- Alimentation et Boissons

- Boulangerie et Confiserie

- Produits Laitiers et Dérivés

- Industrie de la Viande

- Autres

- Produits Pharmaceutiques

- Alimentation Animale

- Soins Personnels

- Autres

- Alimentation et Boissons

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la chaîne d'approvisionnement de la gomme de cassia et des bassins de demande où elle est effectivement formulée, puis par l'identification des pays qui agissent comme des pôles majeurs de production, de transformation et d'importation. Pour cela, nous nous appuyons sur des sources publiques telles que les statistiques commerciales d'UN Comtrade, les vues d'ITC Trade Map, les ensembles de données alimentaires et agricoles de la FAO, ainsi que des références réglementaires ou normatives telles que les documents de la FDA américaine et du Codex Alimentarius, qui précisent les usages autorisés et l'étiquetage.

Ensuite, nous examinons les sites web des entreprises, les fiches techniques de produits, les dépôts réglementaires et les présentations aux investisseurs (lorsqu'ils sont disponibles) afin de comprendre la répartition des qualités, les taux d'utilisation habituels et l'attrait des applications dans des domaines tels que l'alimentation pour animaux de compagnie et les systèmes de type laitier. Un abonnement payant axé sur les données financières des entreprises, ainsi qu'un autre axé sur les données commerciales au niveau des expéditions, sont utilisés de manière sélective pour vérifier l'empreinte des fabricants, les circuits de distribution et l'orientation des prix, sans sur-ajuster le modèle à une seule source de données. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques sont également utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver le comportement d'achat réel et la manière dont la gomme de cassia est spécifiée dans les formulations, en particulier lorsque les données publiques ne permettent pas de distinguer clairement les qualités purifiées et techniques. Nous interrogeons des participants tout au long de la chaîne, notamment des fournisseurs d'ingrédients, des distributeurs et des formulateurs en aval dans les secteurs de l'alimentation, de l'alimentation pour animaux de compagnie, des soins personnels et pharmaceutique. Nous veillons également à équilibrer les points de vue entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 20 % | APAC : 46 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'une évaluation descendante du bassin de demande. Les indicateurs de production alimentaire et d'alimentation pour animaux de compagnie, ainsi que les indicateurs d'adoption des formulations, sont utilisés pour reconstituer la consommation de gomme de cassia, puis convertis en valeur à l'aide de fourchettes de prix réalistes par qualité. Pour garantir la cohérence des totaux, nous effectuons des vérifications ascendantes sélectives, telles que l'échantillonnage des fourchettes de revenus des fournisseurs et leur alignement avec les signaux d'expédition et les retours des canaux de distribution, puis en ajustant les valeurs aberrantes lorsque les signaux diffèrent.

Le modèle de travail s'appuie sur des données reproductibles : les mouvements d'importation et d'exportation des ingrédients à base de gomme, la répartition entre qualité purifiée et qualité technique, les taux d'incorporation habituels dans les principales applications, l'évolution des prix des gommes dérivées de graines, ainsi que le rythme de la demande dans les aliments pour animaux de compagnie et les aliments pratiques. Lorsque les informations communiquées par les entreprises sont limitées, les lacunes sont comblées en utilisant des moyennes régionales validées lors des entretiens et en évitant tout double comptage entre les ventes directes et la répercussion par les distributeurs. Les prévisions sont établies à l'aide d'une analyse de scénarios, car la disponibilité de l'offre et la croissance des applications peuvent évoluer en fonction de l'acceptation réglementaire, des conditions de récolte et de la substitution par des hydrocolloïdes proches. Les hypothèses sont ensuite alignées sur les attentes des répondants primaires dans leurs fenêtres de planification de 12 à 24 mois.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation commerciale, la capacité déclarée ou l'empreinte de transformation, et la demande implicite issue des volumes d'application en aval. Les écarts sont examinés avant la finalisation. Si le modèle indique un changement brusque du prix, de la répartition des qualités ou de la demande régionale qui ne peut être expliqué par les données disponibles, nous revérifions les hypothèses sous-jacentes et recontactons les sources pour confirmer ce qui a changé.

Nous suivons un processus de révision interne en plusieurs étapes afin que les hypothèses et les calculs restent cohérents entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des perturbations majeures de l'approvisionnement ou des évolutions réglementaires. Avant la livraison, une dernière relecture par un analyste garantit la prise en compte des mises à jour publiques les plus récentes.

Taille du marché de la gomme de cassia selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la gomme de cassia ne correspondent souvent pas entre elles, car le périmètre n'est pas cohérent et parce que la tarification et la couverture des applications sont traitées différemment. Des différences apparaissent également lorsqu'une étude utilise une année de référence différente ou des indicateurs de substitution larges qui peuvent involontairement inclure des catégories de gommes adjacentes.

Le tableau de référence montre un large éventail de valeurs selon les sources. Dans le modèle de Mordor Intelligence, la valeur n'est comptabilisée que pour la gomme de cassia vendue en tant qu'ingrédient (qualités purifiées et techniques) sur une base sortie usine, en excluant les systèmes hydrocolloïdes mélangés et les produits de consommation finis qui en contiennent simplement. D'autres estimations peuvent également appliquer des méthodes différentes de progression des prix, utiliser des périodes de conversion monétaire différentes, ou supposer une pénétration plus rapide dans les applications d'alimentation pour animaux de compagnie et de type laitier sans vérifier l'adoption auprès des formulateurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 154,18 millions USD (2026) | |

| Éditeur sectoriel A | 620,00 millions USD (2024) | Utilise une année de référence différente et semble appliquer un périmètre de marché large susceptible d'inclure excessivement des ingrédients de gomme connexes ou de la valeur de formulation en aval, ce qui gonfle le volume de revenus par rapport aux ventes sortie usine limitées à l'ingrédient seul. |

| Plateforme de marché B | 95,86 millions USD (2025) | Fonde son dimensionnement sur un sous-ensemble de commerce et de produits capturé plus restreint, ce qui peut sous-estimer la demande dans les applications approvisionnées localement ou vendues via des circuits de distribution mal reflétés dans l'approche de capture principale. |

Dans l'ensemble, cet écart s'explique principalement par ce qui est comptabilisé comme revenu de la gomme de cassia, par l'année de référence utilisée comme point de départ, et par la manière dont le prix et la pénétration sont projetés. En ancrant le modèle à des signaux de demande observables, à des vérifications commerciales et à des schémas d'utilisation validés par entretiens, notre estimation reste traçable à des étapes claires, reproductibles et vérifiables.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la gomme de casse ?

Le marché de la gomme de casse s'élève à 154,18 millions USD en 2026 et devrait atteindre 228,84 millions USD d'ici 2031.

Quel grade domine le marché de la gomme de casse ?

La gomme de casse raffinée est en tête avec une part de 66,03% en 2025 et affiche le CAGR le plus rapide de 9,05% jusqu'en 2031.

Pourquoi la demande de gomme de casse dans les soins personnels est-elle en hausse ?

Les régulateurs resserrent les limites sur les épaississants synthétiques, incitant les formulateurs à adopter la gomme de casse pour les gammes de produits sans sulfate et à étiquette propre.

Quelle région est le plus grand consommateur de gomme de casse ?

L'Asie-Pacifique représente 42,28% de la demande mondiale, soutenue par la culture des graines en Inde et l'évolution des normes en Chine.

Dernière mise à jour de la page le: